Содержание статьи

Показать

Скрыть

Долги перед банком или МФО могут появиться, даже если вы никогда не брали там кредит или полностью его выплатили. Что делать в таких случаях и как проверить, есть ли задолженность по займам? Разбираемся вместе с начальником отдела финансового просвещения ГУ Банка России Борисом Куликом.

Как узнать, есть ли на мне кредиты

Обратиться в банк

Убедиться, что долг полностью погашен, можно через банк, который оформлял кредит. В отделении должны предоставить выписку по счету, где указана сумма долга. Она должна быть равна нулю.

Проверить кредитную историю

Вся информация о кредитах и займах содержится в кредитной истории и доступна как банкам, так и вам. Хранится она в бюро кредитных историй, но сначала нужно выяснить, в каком именно. Отправьте запрос на «Госуслугах» или на официальном сайте Банка России, а также через банки, МФО, кредитные потребительские кооперативы, нотариуса или почтовое отделение, которое осуществляет услуги телеграфа.

В нужном БКИ кредитную историю можно запросить напрямую или также через банк, МФО, кредитные кооперативы. Дважды в год это бесплатно (но на бумажном носителе только один раз). Если в течение года снова понадобится выписка, придется заплатить в среднем от 250 до 500 рублей. Зато платно получать документ можно столько раз, сколько потребуется.

Получить данные у судебных приставов

К судебным приставам попадают не все долги: сначала банк обращается в суд. Заемщика, который становится ответчиком, должны об этом уведомить. Когда именно банк решит выходить в суд, решает только он сам, общего правила для этого нет. Если кредитор выигрывает, на заемщика заводят исполнительное производство, и деньги списывают с карт и вычитают из зарплаты в принудительном порядке.

Проверить наличие исполнительного производства можно на сайте судебных приставов. Доступно это всем, а не только самому должнику, достаточно указать Ф. И. О., дату рождения и выбрать регион, по которому будет производится проверка.

Почему появляются долги по кредитам

Самая очевидная причина появления долга по кредиту — это когда вы сознательно или по забывчивости не внесли вовремя ежемесячный платеж. Но это не единственный вариант, иногда с долгами оказываются люди, которые ответственно относятся к своим займам. Причин может быть несколько.

Причина № 1. Ошибка банка

Представим, что вы сделали последний платеж по кредиту, но после этого получили уведомление о долге. Скорее всего, на стороне банка была допущена ошибка.

После внесения последнего платежа попросите справку об остатке долга (он должен быть равен нулю). Через пару недель проверьте свою кредитную историю и убедитесь, что банк вовремя передал верные данные в БКИ.

Причина № 2. Мошенники

По закону банки, МФО и потребительские кооперативы всегда проверяют личность обратившегося к ним клиента: попросят предъявить паспорт, сверят фотографию и подпись. Однако подпись можно скопировать, документы — подделать. А если паспорт человека оказался у мошенника, то он может оформить займ от его имени, например онлайн в МФО.

Чтобы избавиться от долга по кредитам или займам, оформленным мошенниками, нужно обратиться с заявлениями в банк и в полицию. Как именно это сделать — по ссылке.

Кредитные мошенники: три распространенные схемы обмана

Как мошенники могут оформить кредит без вашего ведома

В банке при оформлении кредита требуют не только паспорт. Там также проверяют наличие имущества, данные о работодателе, просят справки о доходах. А при оформлении небольшого онлайн-займа (до 15 тыс. рублей) МФО часто просят клиента просто прислать данные паспорта, его скан и фотографию с паспортом в руках. Таким способом получить кредит на чужое имя проще.

«Если вдруг вы обнаружили, что паспорт исчез, сразу же отправляйтесь в ближайшее отделение полиции и пишите заявление о пропаже, — говорит Борис Кулик, начальник отдела финансового просвещения ГУ Банка России по ЦФО. — Обязательно возьмите там справку о том, что паспорт утерян, с указанием даты. Если паспорт попадет в руки мошенников, эта справка будет основным доказательством того, что кредит или займ брали не вы».

Иногда мошенникам достаточно только паспортных данных, поэтому их тоже стоит беречь. Нельзя оставлять паспорт в залог, разрешать копировать без повода, сообщать его данные по телефону или в соцсетях, отправлять сканы (фото) страниц посторонним лицам. Вводить данные паспорта можно только на защищенных сайтах (в адресной строке есть изображение закрытого замка) и только в случае острой необходимости.

Коллекторов хотят запретить. Почему и что будет, если их не станет

Чем опасны долги по кредитам

Цель кредитной организации — получить деньги назад с процентами. Если вы не будете платить по кредиту, банк обратится в суд или к коллекторам. Сейчас действует закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности», который регламентирует работу коллекторских агентств. Им, например, запрещено применять физическую силу и угрозы, уничтожать и повреждать имущество (и угрожать этим), оказывать психологическое давление, унижать честь и достоинство. Но остаются «черные коллекторы», которые действуют незаконно.

Если банк дойдет до суда, к сумме основного долга, процентам и штрафам могут добавить судебные издержки. Если вы не будете платить и после решения суда, приставы будут взыскивать долг принудительно. Деньги и ценное имущество в пределах суммы задолженности арестуют; если кредит обеспечивался недвижимостью или иным имуществом, его продадут. Если долг превышает 10 тыс. рублей, вам закроют выезд за границу. А злостное уклонение от выплаты опасно уголовной ответственностью: предусмотрено лишение свободы на срок до двух лет.

Как списать долги по кредитам

Можно ли запретить оформление кредитов на ваше имя

В прошлом году Банк России опубликовал указание, которым обязал банки с 1 октября 2022 года предоставить клиентам возможность собственноручно накладывать запрет на онлайн-операции и ограничивать их параметры. Речь шла и о кредитовании.

«Вы можете написать заявление о запрете онлайн-кредитования в конкретной организации. Такая опция есть практически во всех крупных банках, но есть те, которые будут против. Я бы к таким сразу отнесся скептически, потому что это повышает риски заемщика и не соответствует рекомендациям Центробанка», — говорит старший юрист юридической коллегии «Юриус» Александр Захаров.

В январе 2023 года Центробанк подготовил законопроект, который позволит делать этот запрет единым для всех кредитных организаций. Банк России предлагает вносить ограничения в кредитную историю, чтобы банки и МФО видели его перед выдачей потребительских кредитов и займов.

Как узнать задолженность другого человека

Эта информация относится к банковской тайне, так что, пока нет решения суда, законно о долгах человека никто узнать не может.

«Если заемщик перестает платить по кредиту или займу, по которому вы являетесь созаемщиком или поручителем, о задолженности сообщит банк, МФО или коллекторское агентство, — говорит Борис Кулик. — По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и паспортным данным стороннего человека без нотариально заверенной доверенности невозможно».

Как узнать о задолженности бесплатно и только по фамилии

Проверить наличие кредитов по фамилии нельзя, можно узнать о долгах, которые передали судебным приставам, информация есть на сайте ФССП. Правда, понадобится не только фамилия, но и имя, отчество, дата рождения и регион.

Как узнать о кредитах умершего родственника

Вместе с деньгами и имуществом наследники принимают на себя долги умершего. Если списка финансовых активов не осталось, нотариус должен запросить кредитную историю наследодателя.

«По закону наследники обязаны погашать долги только в пределах стоимости имущества, которое им досталось, то есть, если человек получил наследство на 1 млн рублей, это и есть максимальный размер долга, который он обязаны заплатить за умершего», — поясняет Борис Кулик.

Кредиторы могут объявиться и сами. Если заемщик вдруг перестает платить и финансовая организация не может его найти, она проверит информацию о том, жив ли должник и открывал ли кто-то наследственное дело. Так банки могут вовремя предъявить свои требования, а наследники — узнать о долгах умершего до вступления в наследство.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Наличными ВТБ |

от 4.4% |

Оставить заявку Лиц.№ 1000 |

|

На любые цели (особого назначения) Промсвязьбанк |

от 3.5% |

Оставить заявку Лиц.№ 3251 |

|

Наличными Газпромбанк |

от 4% |

Оставить заявку Лиц.№ 354 |

|

Экспресс ВТБ |

от 23.8% |

Оставить заявку Лиц.№ 1000 |

|

Наличными Банк «Открытие» |

от 4% |

Оставить заявку Лиц.№ 2209 |

Легко можно узнать сумму задолженности по номеру договора через онлайн-банкинг, в процессе разговора с оператором колл-центра и даже через банкомат (если речь идет о кредитной карте). Также у некоторых банков есть услуга СМС-уведомлений.

Ну и на крайний случай можно запросить информацию из БКИ. Эти сведения позволят вам узнать, сколько нужно заплатить. Также они часто нужны, чтобы обратиться в суд: с исковым заявлением против банка или же с заявлением на признание банкротства.

Как узнать остаток долга по номеру договора

Допустим, у вас есть на руках договор о кредитовании — такой документ ранее выдавали каждому заемщику при оформлении ссуды. Но сейчас все чаще банковские клерки отправляют клиентов банков почитать кредитный договор в стандартном его виде на сайте организации.

Чтобы поставить там, на сайте же, после почтения документа скромную галочку. То есть присоединиться к стандартному пакету предложения банка.

Обычно приложением к договору идет документ о графике погашения платежей. И разъяснение ключевых условий, ваших прав и обязанностей. Если договор выдан вам в бумажной форме, то вы можете сфотографировать этот ряд цифр (как правило, он размещен на титульной странице, что-то вроде «Договор №….»). Но иногда — не можете.

Далее вам потребуется найти ближайший банкомат. Отметим, что функционал банкоматов каждого банка отличается. Например, если вам нужно узнать остаток по кредиту в Сбербанке, то вам потребуется в банкомате найти кнопку с личным кабинетом. Дальнейшее — дело техники: вводим номер договора и запрашиваем вывод баланса на экран.

Также номер договора позволяет уточнить остаток в самом банке — просто прийти и пообщаться с менеджером, он выдаст всю необходимую информацию (обязательно возьмите с собой паспорт).

Кстати, на будущее! Ряд банков предлагает услугу СМС-информирования. Она платная, но она позволяет всегда точно знать, сколько вам еще осталось платить по кредиту. В итоге вам не придется связываться с банком или искать банкоматы — вы всегда будете знать, какой у вас остаток.

Как узнать долги по кредитам через онлайн-банкинг?

Каждый развитый банк имеет свой онлайн-банкинг. Клиенты могут зарегистрироваться в системе и получить доступ к своей странице онлайн. Регистрацию можно пройти на сайте банка или же в онлайн-приложении (это зависит от предпочтений конкретного банка).

Иногда регистрацию в системе проводят сотрудники банка — они вводят сведения о человеке и просят СМС с кодом, которое приходит на телефон клиента. То есть регистрация производится вручную.

Далее, когда у вас есть логин и пароль, вы сможете в любой момент войти на сайт или в приложение. Там вы увидите свои открытые счета и задолженность по ним.

Как узнать остаток долга по кредиту в разговоре с колл-центром?

Каждый приличный банк содержит свой колл-центр с операторами. Собственно, это и есть та самая горячая линия, по которой можно дозвониться в банк днем и ночью. У операторов есть базовый доступ к информации о клиентах, поэтому они смогут ответить вам на вопрос — сколько осталось платить по кредиту.

Но будьте готовы к верификации — система не работает по схеме «я позвоню и потребую информацию, они обязаны мне ее предоставить». Оператор сначала должен удостовериться, что данные о кредитном остатке запрашивает именно сам заемщик.

Вам будут задавать различные вопросы. Самые стандартные — это ваши ФИО, дата рождения и ответ на секретный вопрос (как правило, ранее этот вопрос звучал так «девичья фамилия вашей матери?»).

Далее, если вы ответите на вопросы верно, вам предоставят актуальные сведения. То есть вы узнаете, сколько осталось платить именно на сегодняшний день. Такие данные позволяют закрыть кредит с точностью до копейки.

Кстати, дадим вам хороший совет! Если вы собираете документы для суда, то не лишним будет записать разговор с оператором на диктофон. Иначе возможны неприятности. Например, вы подаете в банк в деле о банкротстве информацию, что должны Альфа-банку 343 тыс. рублей, как вам и сказал оператор. А вот банк, включаясь в реестр кредиторов, уже заявляет, что вы обманули суд. Якобы вы должны не 343, а 344 тыс. рублей. Аудиозапись станет вашей страховкой на случай обвинений в недобросовестности.

Читайте также:

- Где взять деньги

- Кто долги выбивает?

- Закон о взыскании задолженности

Как узнать количество денег на кредитной карте в банкомате?

В этом случае все работает достаточно просто: берем кредитную карту и отправляемся к ближайшему банкомату. Необходимо выбирать банкомат своего банка. Далее вводим свой ПИН-код и выбираем на экране функцию «Посмотреть баланс».

Вы увидите, какой у вас кредитный лимит на данный момент, и сколько нужно внести для его погашения в полном объеме. Также на экране обычно выводится размер ежемесячных кредитных платежей, чтобы не уйти в просрочку.

Как запросить историю в БКИ?

Каждый человек вправе 2 раза в год получить свежие данные о своей истории бесплатно. В частности, вы увидите историю прошлых кредитов, сколько открытых обязательств у вас числится на данный момент, нет ли на вас открытых исполнительных производств и много других полезных данных.

Сначала выясняем, в каком конкретно БКИ (Бюро кредитных историй) содержатся ваши данные. Вам нужно через Госуслуги направить запрос в ЦККИ:

- заходим на аккаунт Госуслуги;

- находим строку «Прочее» из меню;

- ищем графу «налоги, финансы», и там находим данные из бюро;

- нажимаем на кнопку «Начать» и отправляем запрос.

Буквально в течение 1 дня вы получите актуальную информацию о себе. Напомним, что в России сейчас работает 8 БКИ. Если по каким-то причинам вы не можете обратиться в ЦККИ, то запросите сведения через официальный сайт Центробанка. Но предварительно придется узнать в банке или в МФО ваш код субъекта кредитной истории. Его еще можно найти в договоре кредитования.

Допустим, вы узнали, что информация по вашим кредитам хранится в трех БКИ. Далее направляем запросы в указанные бюро и получаем отчеты. Обратиться к ним можно:

- через электронную или обычную почту;

- через личный кабинет;

- через личное посещение офиса.

Кстати, некоторые банки промышляют тем, что предоставляют кредитные отчеты, запрошенные у БКИ. Эта услуга платная. Заявку можно подать через сайт или онлайн-приложение банка. Стоимость запроса, например, в Сбербанке — 590 рублей.

Как найти задолженность через судебных приставов?

Вы найдете о себе сведения, если уже был судебный приказ или решение, и кредитор обратился в ФССП, чтобы возбудить исполнительное производство. Другими словами, это просуженные долги, которые подлежат принудительному взысканию.

Обнаружить такие обязательства легко: вам нужно посетить официальный сайт ФССП и найти базу данных исполнительных производств. Далее вводим свой регион, ФИО, дату рождения и получаем результаты на экран.

Если в отношении вас открыты исполнительные производства, вы обязательно получите о них все данные. В частности, вы узнаете:

- реквизиты исполнительного производства;

- основания для открытия дела — штраф, алименты, кредиты и так далее;

- сумму задолженности;

- ФИО и контактные данные судебного пристава, который ведет производство;

- когда было открыто дело в ФССП;

- была ли приостановка производства.

Как узнать о долгах другого человека?

У вас есть два способа:

- Получить от человека доверенность с нотариальным заверением. Далее направляем запросы в ЦБ и в БКИ и получаем кредитные отчеты.

- Воспользоваться поиском на сайте судебных приставов. Схема та же: вводим регион, ФИО и дату рождения человека.

В первом случае вы получите полноценный кредитный отчет, где будут указаны все сведения о прошлых и текущих кредитах, о размере задолженности. Во втором случае вы только сможете узнать данные, если на человека уже открыты исполнительные производства. Опять же, по кредитам, которые еще не были просужены, вы сведений не получите.

Узнать свою накопившуюся задолженность можно через банкомат, через разговор с оператором, при посещении отделения банка и даже через онлайн-банкинг.

Но справка-подтверждение об остатке иногда бывает платной — например, в ВТБ банке она стоит 2 тыс. рублей, если ее предоставляют заемщику по срочному запросу. Остаток задолженности по кредиту важно знать, чтобы, например, обратиться с заявлением о признании банкротства или же запросить рефинансирование у стороннего банка.

Как пробить остаток ссудной задолженности по ипотеке?

Получить информацию о ссудной задолженности по ипотечному договору можно через обращение в банк, а также, если запросить справку. Другие способы тоже работают:

- по телефону;

- через онлайн-приложение банка.

Например, если вы выбираете последний способ, то вам нужно зайти в приложение и выбрать вкладку «Кредиты». Далее там можно будет посмотреть остаток к оплате.

Также обратиться можно по телефону. Например, в Сбербанке это будут следующие номера: 8 800 555 5550 или же 7 495 500 55 50. При этом нужно сразу подготовить паспорт и договор, потому что во время разговора потребуется верификация личности.

Что касается справок — обратите внимание, что они бывают платными. Если вы хотите получить справку срочно, то, например, в ВТБ банке за изготовление в 3-дневный срок придется выложить 2 тыс. рублей. Бесплатно справка делается 2 недели.

Зачем нужны сведения об оставшейся задолженности перед банками?

Люди запрашивают сведения по различным причинам. В основном они выражаются в дальнейших действиях должников:

- Они собираются погасить оставшуюся задолженность.

- Они собираются признавать себя банкротами. Им нужны подробные сведения о долгах, чтобы включить их суммы и названия организаций в перечень кредиторов в заявлении о признании несостоятельности.

- Они собираются выступать с исковыми требованиями против банка. Например, потому что считают, что условия договора с кредитором противоречат законодательству.

- Они собираются рефинансировать кредиты, и сторонний банк запрашивает справки об остатке задолженности по текущим обязательствам.

Что делать с долгами?

Если у вас накопились долги по различным ссудам и даже по микрозаймам, то этот раздел для вас. Увы, иногда мы не рассчитываем свои силы или сталкиваемся с непредвиденными обстоятельствами.

Например, увольняют с работы, и кредиты дальше гасить нечем, так как отсутствует прежний доход. Последствия, с которыми люди сталкиваются вследствие подобных событий, хорошо продемонстрировал 2020 год, когда случилась всемирная пандемия коронавируса.

Мы ведем к тому, что не нужно стыдиться долгов и своего положения. В таких обстоятельствах может оказаться каждый заемщик. Наоборот, нужно искать выход. Собственно, у вас есть несколько вариантов:

- Обратиться за признанием банкротства физического лица. Вы спишете свои долги по кредитам и микрозаймам, и при этом не потеряете имущество (если у вас есть только единственное жилье). Но если у вас в собственности, допустим, есть автомобиль, его продадут в процедуре реализации имущества.

- Обратиться за реструктуризацией в суд (в рамках процедуры банкротства). Вы сможете составить план, по которому в течение 3 лет рассчитаетесь с кредиторами по минимальной процентной ставке.

Важно, чтобы при этом у вас был стабильный доход, которого бы было достаточно для проведения всех расчетов с кредиторами.

- Обратиться в банк за кредитными каникулами. Самыми выгодными являются ипотечные каникулы, которые позволяют полгода не платить даже процентов.

- Обратиться за отсрочкой или рассрочкой, если уже есть исполнительное производство. Она предоставляется по решению суда на срок до 12 месяцев.

У вас также есть возможность отказаться от общения с кредиторами — с банками, с коллекторами и МФО. Если ваша просрочка уже насчитывается в течение 4 месяцев без перерыва, можно подать заявление об отказе от взаимодействия. Его обязаны принять все кредиторы и коллекторы, нанятые ими. То есть теперь у них будет только право писать вам традиционные почтовые письма. Но нельзя будет звонить или иным способом беспокоить вас напоминаниями о задолженности и требованиями оплатить ее.

К сожалению, отказ от взаимодействия не распространяется на судебных приставов. Когда открывается исполнительное производство, пристав проводит списания с ваших карт, блокировки счетов, арест имущества, вводит и ограничительные меры — в частности, запрет на выезд из страны.

От судебных приставов вас спасет только бедственное положение — то есть отсутствие какого-либо имущества и доходов. Производства в таких случаях закрывают. Но доводить себя до такого состояния мы не рекомендуем ни в коем случае.

Вам нужна помощь квалифицированных юристов? Звоните, мы проконсультируем вас бесплатно и поможем пройти банкротство под ключ с гарантированным результатом. Мы полностью сопровождаем процедуру признания несостоятельности (она длится 7-8 месяцев при помощи специалистов), начиная от сбора документов и заканчивая контролем за деятельностью управляющего.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Неисполнение заемщиком долговых обязательств несет серьезные последствия, начиная от начисления штрафов и заканчивая изъятием имущества. Поэтому при наличии просрочек, важно знать свою задолженность по кредиту. А уточнить ее можно несколькими простыми способами.

- Что такое задолженность по кредиту?

- Чем опасны долги по кредитам?

- Для чего необходимо проверять кредитную задолженность?

- Способы проверки задолженности

- Ответы на частые вопросы от эксперта

- Что делать, если выявлены долги по кредитам?

- Что нельзя делать при наличии кредитной задолженности?

Что такое задолженность по кредиту и почему она появляется?

Кредитование для многих – единственный способ стать обладателем дорогостоящей бытовой техники, машины или собственного жилья. Однако при обращении в банк, далеко не все трезво оценивают свои финансовые возможности. И зачастую возврат заемных средств становится неподъемной ношей.

В юриспруденции используется такое понятие, как ссудная задолженность. В нее изначально включается сумма, выданная клиенту, и проценты за пользование займом. При появлении просрочек к ней прибавляются штрафы и пени, начисленные за ненадлежащее исполнение заемщиком обязательств.

%colored_text_box=1%

Причин появления такой проблемы несколько:

- Забывчивость клиента. Человек, взяв займ на небольшую сумму, просто забывает его погасить.

- Неправильное планирование бюджета. Заемщик нерационально распределяет полученный им месячный доход, из-за чего средств на оплату кредита просто не остается.

- Изменение финансового положения. Чаще всего такое бывает при увольнении и невозможности быстро найти новый источник дохода.

- Намеренные действия. Гражданин оформляет кредит, не имея при этом планов его погашать. В этом случае можно говорить о мошенничестве, подлежащем уголовному преследованию.

- Просрочки ради интереса. Существует категория людей, допускающих просрочки с целью посмотреть на реакцию банка или пообщаться с коллекторами.

%colored_text_box=2%

Мы рекомендуем оформить подписку на наш сервис Защита от мошенников. Мы проинформируем вас по СМС не только о о допущеннных просрочках, но и если кто-то попытается оформить на кредит без вашего ведома.

Чем опасны долги по кредитам?

Многие интересуются что будет если не платить кредит? Последствия невыплаты заемных средств могут быть различными:

- Навязчивые звонки от службы безопасности банка, а затем и от коллекторов. И хотя сегодня в России действует ФЗ-230 от 01.01.2019 г., запрещающий кредиторам «терроризировать» клиентов, работает он не всегда. Коллекторы находят способ обойти правила. Они звонят родственникам, коллегам и начальнику на работе, присылают СМС-уведомления и письма по почте.

- Начисление штрафов и пеней. В этом случае долг значительно возрастает. Причем чем дольше человек не исполняет обязательства, тем больше становится сумма.

- Обращение в суд. Банк обращается с иском о принудительном взыскании долга. Суд удовлетворяет требования. Единственное, он может сократить сумму штрафов в случае, если клиент докажет уважительную причину просрочки.

- Изъятие имущества. Если клиент не погашает долг в срок, установленный судом, к работе подключаются судебные приставы. Они имеют право изъять ценное имущество должника и продать его с аукциона, покрыв задолженность, вырученными от этого, средствами.

Рекомендуем к прочтению: «Я — должник»: что будет, если не платить микрозаймы?

Неплательщик может быть также привлечен к ответственности по статье 177 Уголовного Кодекса РФ за злостное уклонение от исполнения обязательств по кредиту. Это возможно при сумме долга, превышающей 2 миллиона 250 тысяч рублей. Наказание – штраф до 200 тысяч рублей, обязательные работы или арест на срок до 2-х лет.

Важно! Если человек берет кредит, не планируя его отдавать вовсе, банк может инициировать заведение уголовного дела по статье 159.1 УК «Мошенничество в сфере кредитования».

Для чего необходимо проверять кредитную задолженность?

Проверка кредитной задолженности необходима в следующих ситуациях:

- Совершена просрочка по кредиту, но точную сумму с учетом начисленных пеней и штрафов человек не знает.

- Внесен последний по графику платеж по кредиту. В этом случае запрос информации станет гарантом того, что обязательства исполнены полностью. Известны случаи, когда клиент вносил неправильную сумму и за ним оставался долг в несколько рублей. Из-за этого банк начислял дополнительные штрафы.

- Перед обращением за новым кредитом. Банк в попытке удержать клиента может намеренно не вносить в базу данных сведения о полном погашении кредита, чтобы человеку отказали в других финансовых организациях.

- Сегодня участились случаи, когда мошенники оформляют кредит на человека без его ведома. Поэтому каждому рекомендовано периодически проверять наличие долгов, чтобы вовремя предотвратить негативные последствия.

Узнать о наличии долгов и избавиться от них следует и перед тем, как устраиваться на новую работу. Многие солидные компании отказывают в трудоустройстве людям, имеющим финансовые проблемы. Особенно это касается должностей, предполагающих материальную ответственность.

Важно! Проверять наличие долгов необходимо в случае утери паспорта или его передачи третьим лицам. Аферисты вполне могли воспользоваться документом для получения займа в МФО.

Рекомендуем к прочтению: ТОП 10 мифов о кредитной истории

5 способов узнать задолженность по кредиту

Для проверки наличия задолженности и ее суммы одной фамилии недостаточно. Потребуются все данные о заемщике, в некоторых случаях даже сведения из паспорта. Чтобы информация оказалась актуальной, она должна быть взята из официальных источников. Выделяют несколько способов узнать кредитную задолженность.

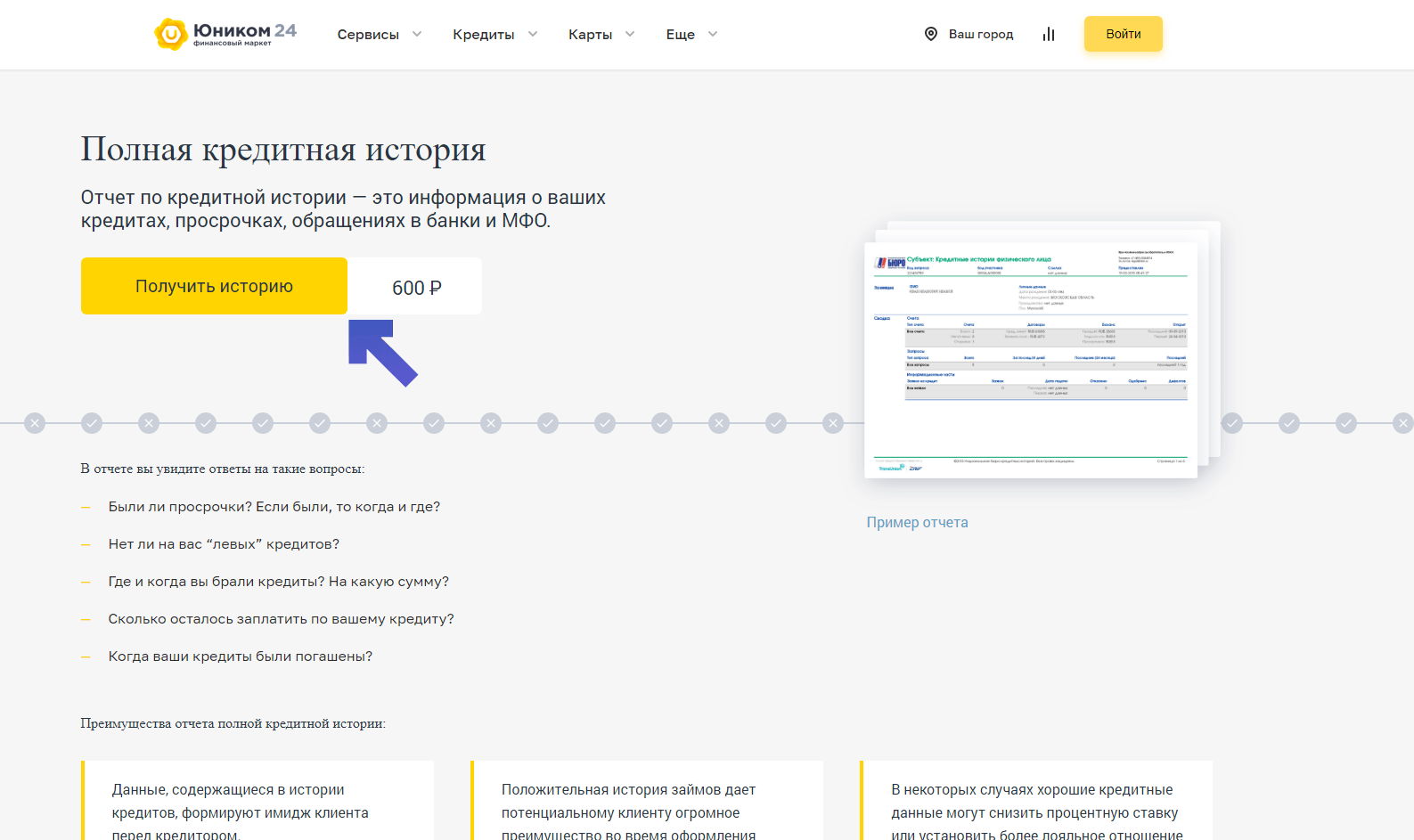

Проверить кредитную историю в Юником24

Одним из самых простых способов узнать становится использование сервиса Юником24. С его помощью можно быстро запросить кредитную историю. Он позволяет оперативно получить полную информацию о своем финансовом положении.

Кредитная история – это своеобразное досье на человека. В нем содержатся сведения обо всех взаимодействиях с кредитными организациями, причем не только банками, но и МФО. Ведение такой базы данных регламентируется 218-ФЗ от 30.12.2014 г. Перед тем как оформить займ кредитор всегда изучает историю клиента. Если она окажется испорченной, например, просрочками исполнения предыдущих долговых обязательств, то в ссуде откажут.

Подробно о кредитной истории мы писали здесь.

%colored_text_box=3%

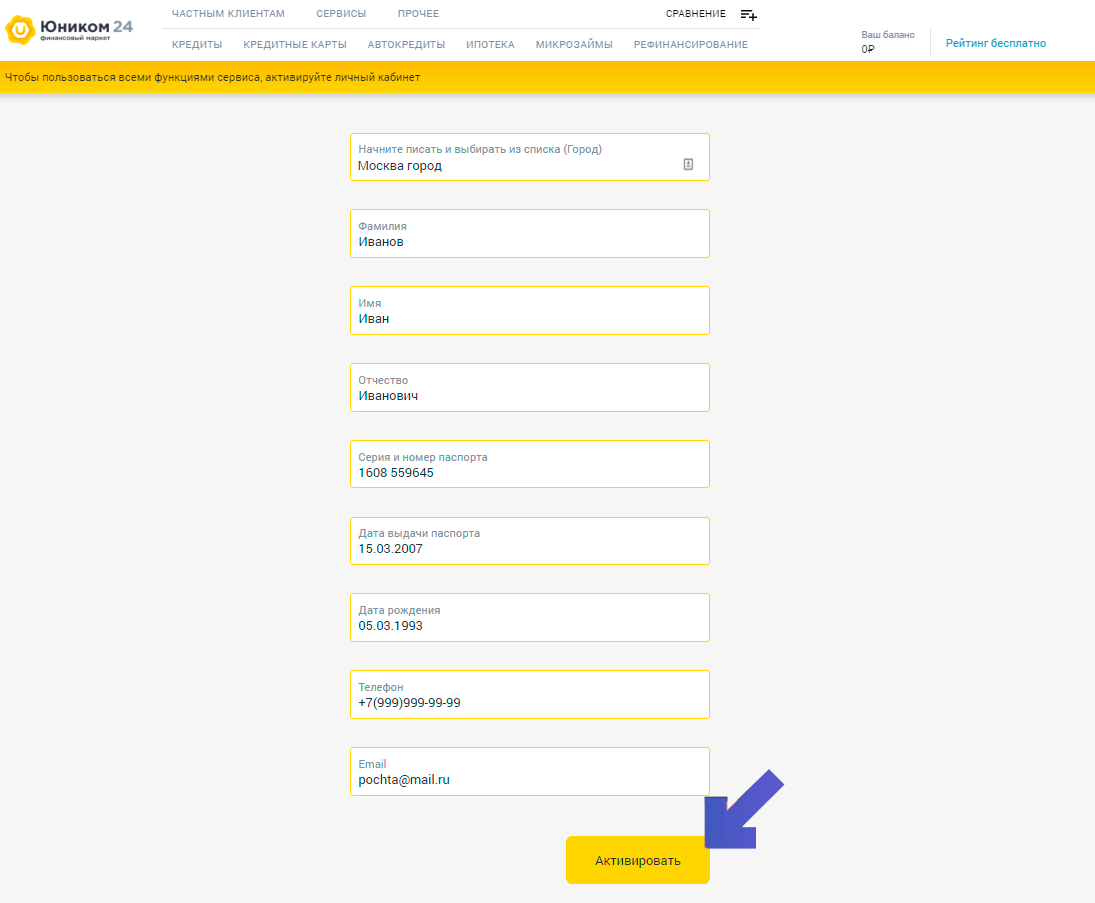

Для получения сведений достаточно совершить несколько простых действий:

- Перейти на страницу «Полная кредитная история». Кликнуть по кнопке «Получить отчет».

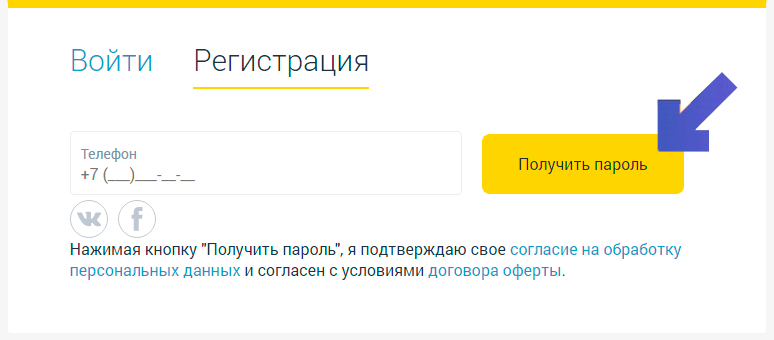

- Далее система предложит войти в учетную запись, если она была создана ранее, или зарегистрироваться. Чтобы завести личный кабинет на сайте следует указать номер телефона и нажать на кнопку «Получить пароль».

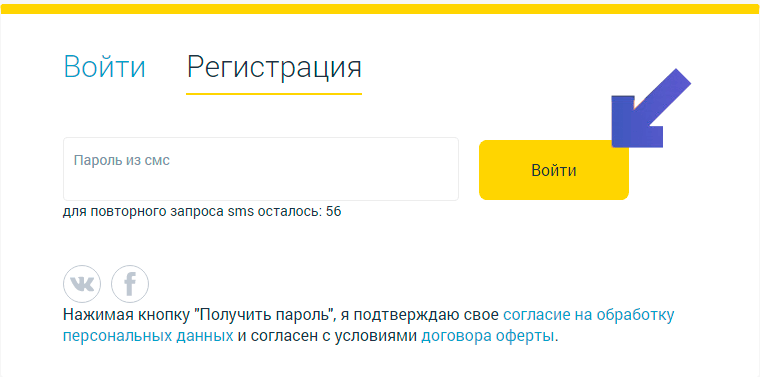

- В появившееся на экране окно ввести пароль, поступивший в СМС-сообщении на указанный телефон.

- На экране появится форма, в которую нужно внести личные данные. После того как все поля будут заполнены нажать на кнопку «Активировать».

- Останется лишь оплатить предоставление информации. Готовый отчет через некоторое время поступит на указанный в анкете адрес электронной почты.

Процесс получения данных занимает не более 20 минут. Актуальность и достоверность всех сведений гарантированы.

Важно! В банке кредитный историй информация хранится не более 10 лет. Причем этот срок отсчитывается с момента погашения займа, а не его получения.

Обращение в банк

Для получения информации по кредиту, о котором клиент точно знает, лучше обратиться непосредственно в банк. Согласно 408 статье Гражданского Кодекса каждый гражданин имеет право на получение информации о состоянии своих счетов независимо от давности получения займа.

Чтобы получит сведения необходимо:

- Прийти в отделение банка и написать заявление на предоставлении информации. Бумага адресуется руководителю финансовой компании.

- Подождать от 3 до 10 дней. За это время банк обязан подготовить сведения.

- Снова прийти в отделение банка и забрать готовую справку.

%colored_text_box=4%

Использование официального сайта ФССП для проверки задолженности

На сайте ФССП (Федеральной службы судебных приставов) хранится информация обо всех задолженностях, по которым вынесено судебное решение и начато исполнительное производство. То есть если кредитор еще не обращался в суд за взысканием долга, то и сведений на портале не будет.

Если же информация попала в базу ФССП, то судебные приставы примут меры для истребования от должника денег. В первую очередь они спишут средства с открытых у заемщика счетов в банке. Когда от должника никакой реакции не поступает, приставы переходят к описи имущества.

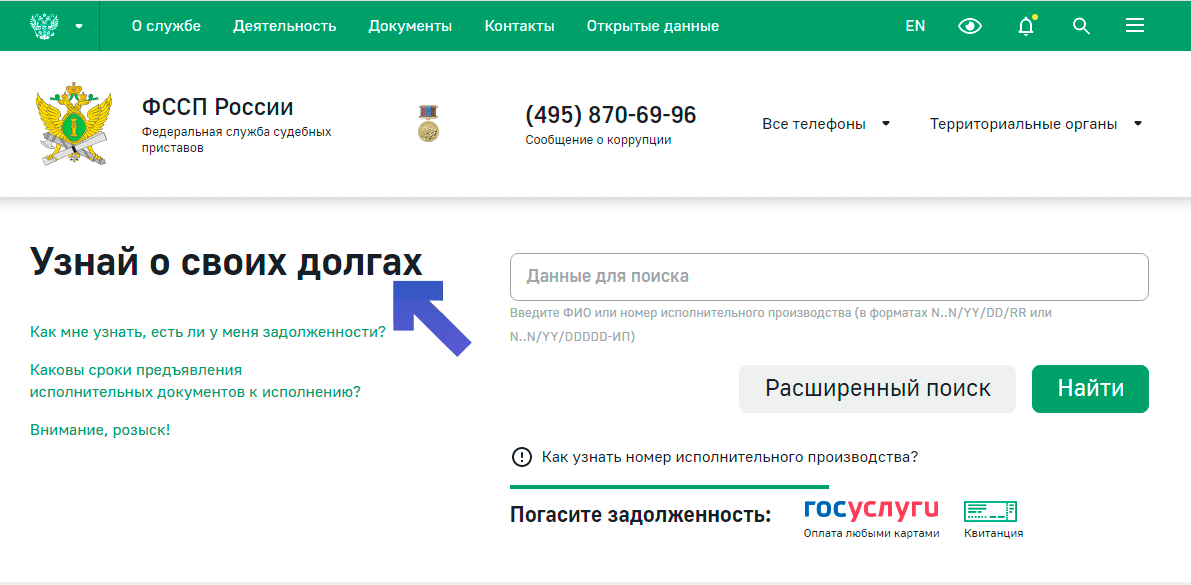

Поэтому важно, как можно раньше узнать о долгах. Для этого нужно:

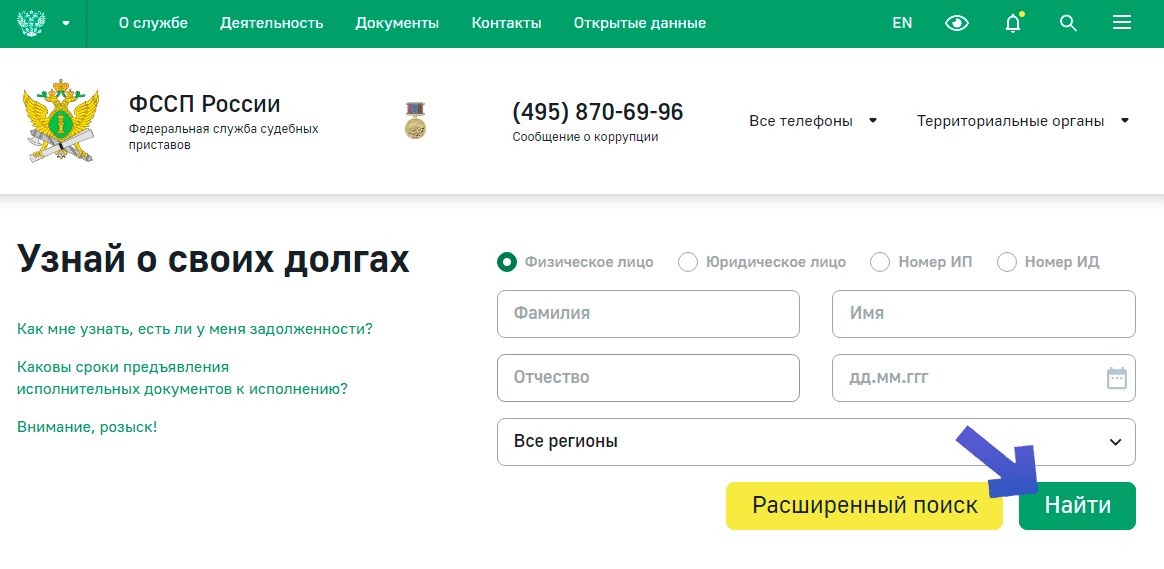

- Зайти на сайт ФССП по адресу fssprus.ru. На главной странице найти раздел «Узнай о своих долгах».

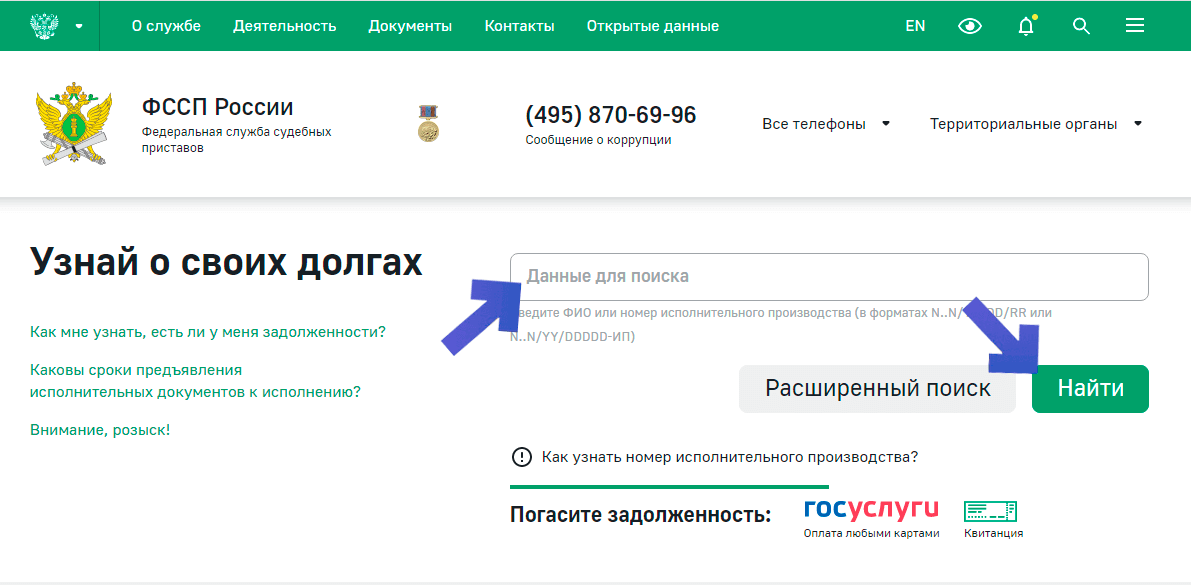

- В поле «Данные для поиска» ввести фамилию, имя и отчество заемщика. Нажать кнопку найти.

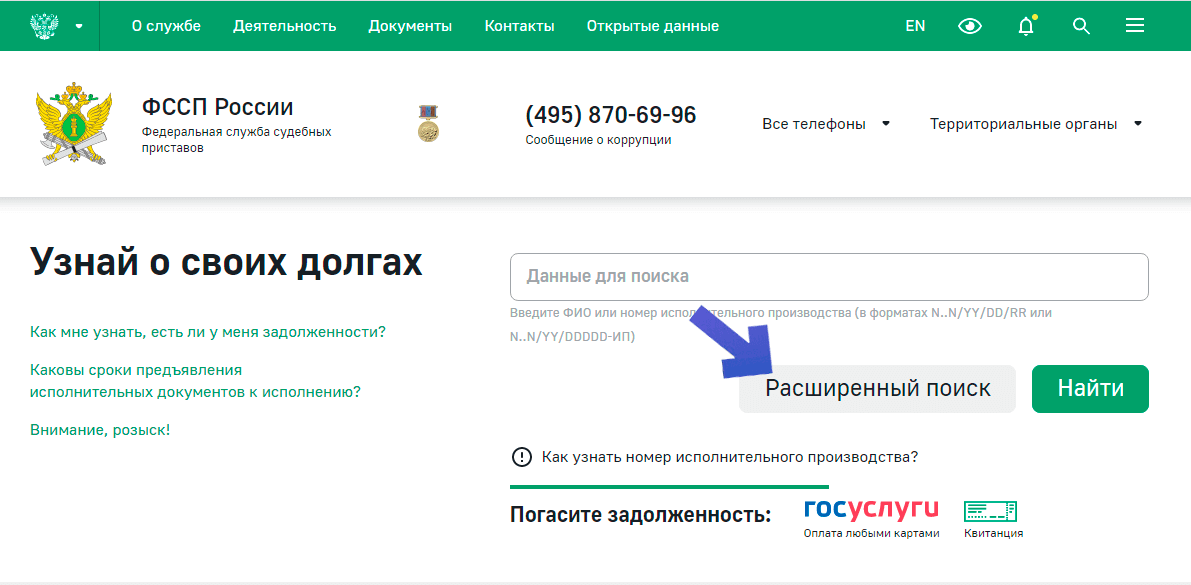

- Если фамилия слишком распространенная, то поиск выдаст данные о множестве однофамильцев. Для ускорения процесса нажать кнопку «Расширенный поиск».

- В открывшемся окне помимо ФИО человека ввести его дату рождения и регион проживания. Нажать «Найти».

- На экране появится таблица с информацией об имеющейся задолженности.

Из предоставленной информации удастся узнать и контактные данные судебного пристава, занимающегося взысканием долга. В случае возникновения вопросов с ним легко можно связаться.

Через терминал или банкомат

Проверить наличие задолженности можно через терминал или банкомат того банка, с которым заключался контракт. Достаточно совершить простые действия:

- В банкомат вставить кредитную карту и выбрать на экране аппарата раздел «Кредиты».

- В терминале также найти раздел «Кредиты». Но в этом случае для получения информации потребуется сам договора. Можно ввести его номер или считать штрих-код с бумажной копии контракта.

Такая возможность есть не у каждого банкомата или терминала. Если ее нет придется обращаться к оператору банковского отделения.

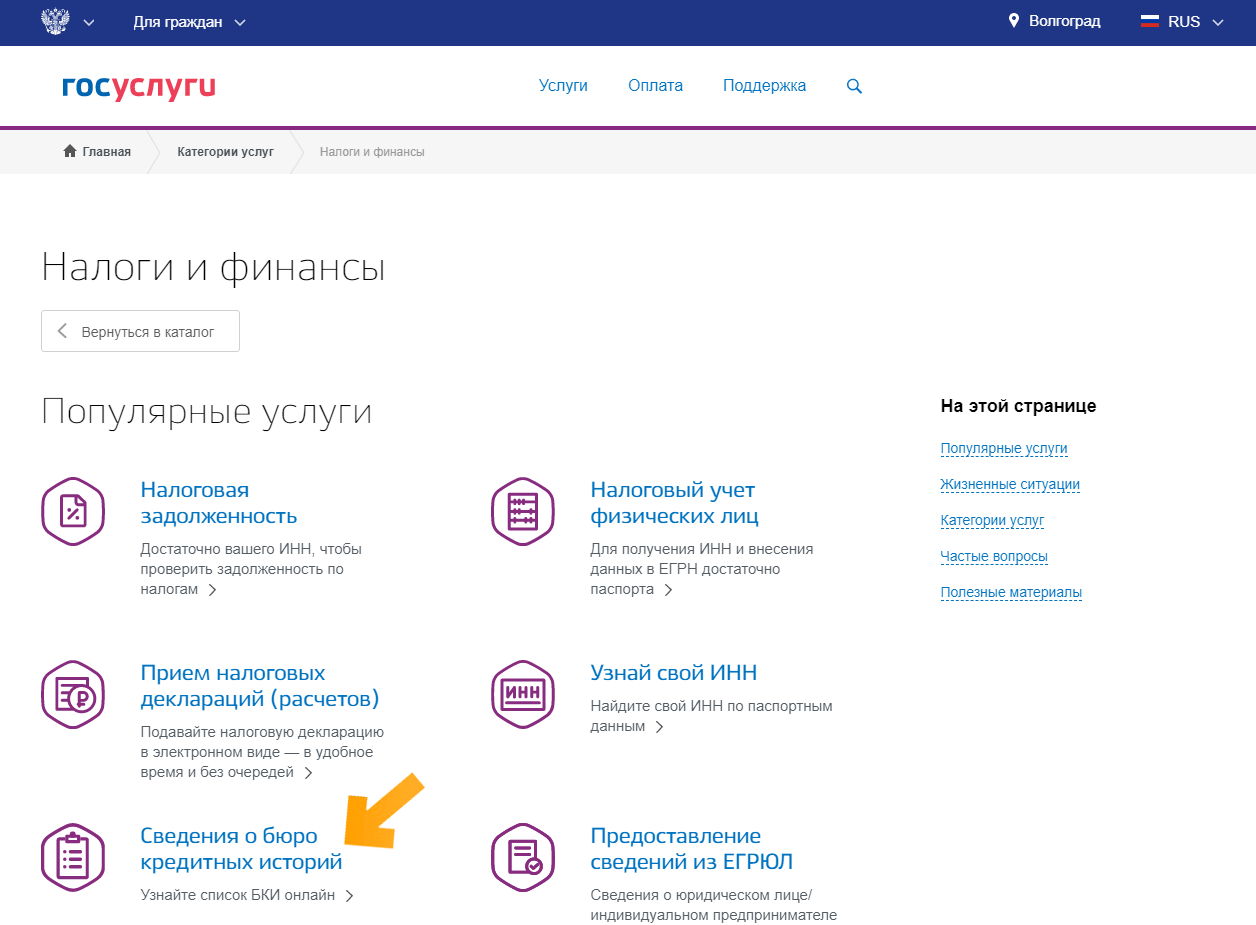

Через портал Госуслуги

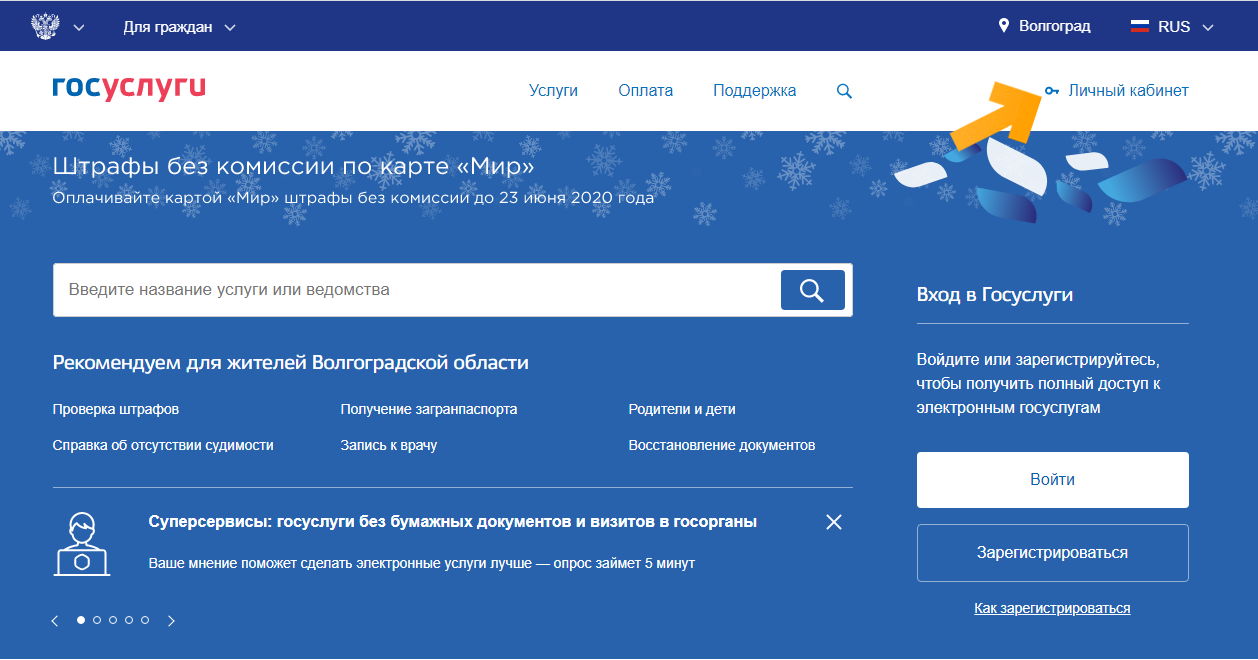

С недавнего времени запросить кредитную историю и узнать обо всех долгах можно через Госуслуги. Для этого необходимо иметь на портале учетную запись с подтвержденными в ней сведениями. Дальнейшая схема действий следующая:

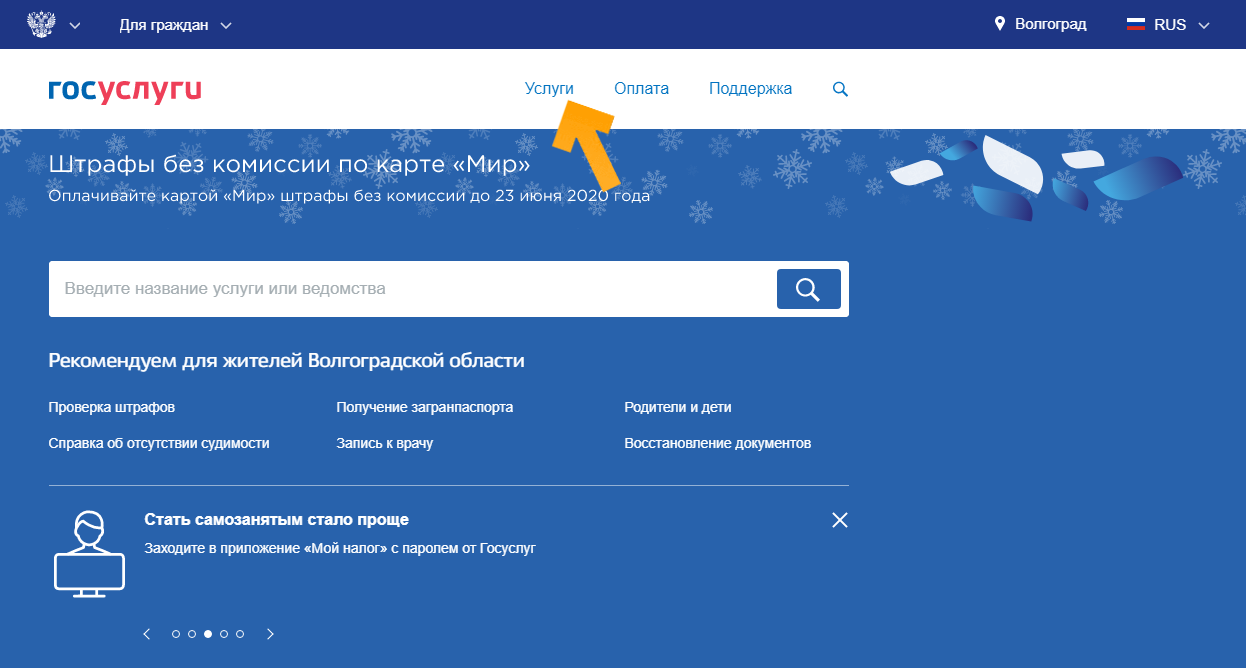

- Войти в аккаунт на портале. Для этого на главной странице сайта кликнуть по кнопке «Личный кабинет».

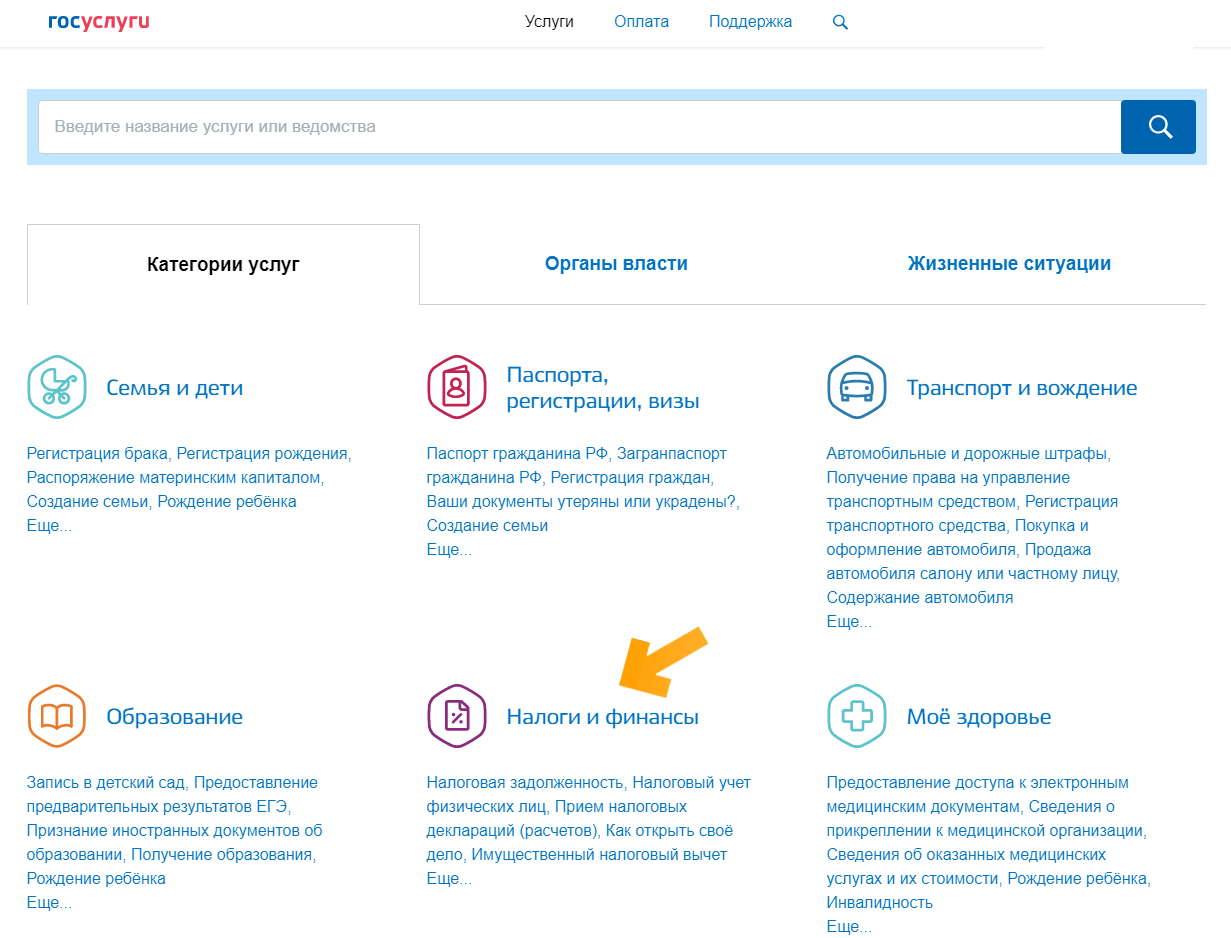

- В открывшемся окне ввести регистрационные данные. После входа в кабинет на главной станице сайта кликнуть по кнопке «Услуги».

- Откроется каталог услуг. В нем найти раздел «Налоги и финансы». Перейти в него.

- Перейти на вкладку «Сведения о бюро кредитных историй».

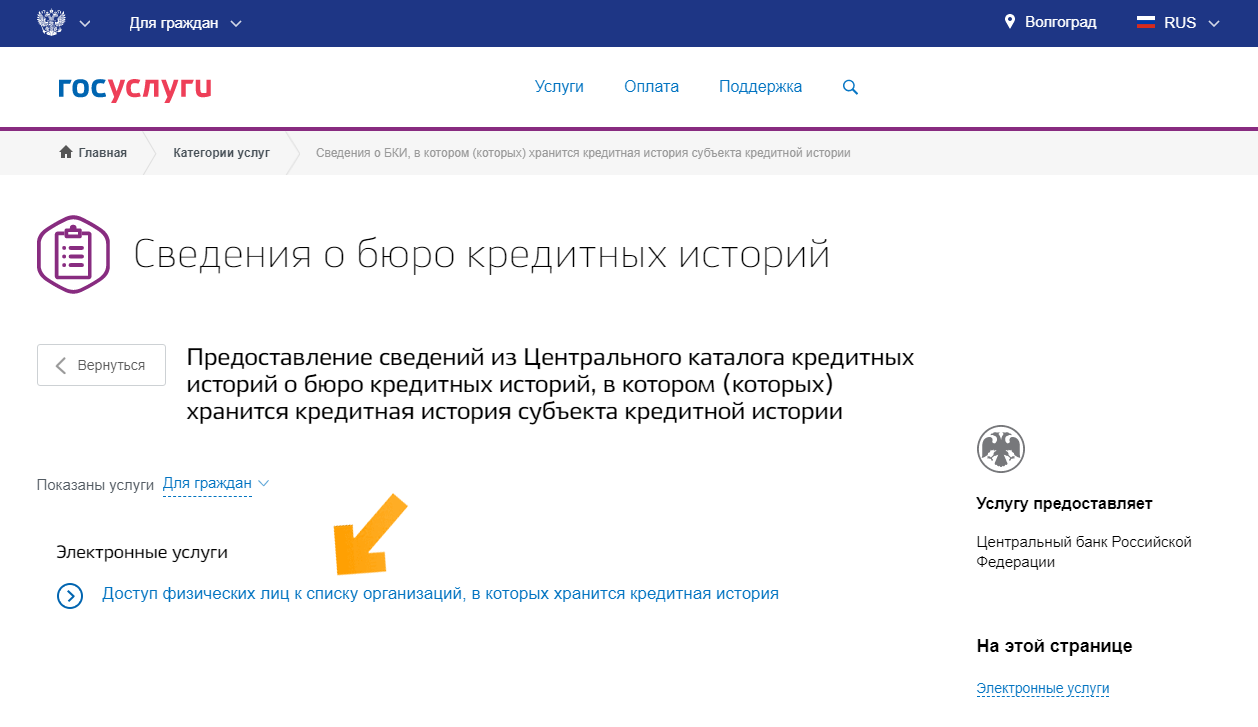

- В открывшемся меню выбрать пункт «Доступ физических лиц к списку организаций…»

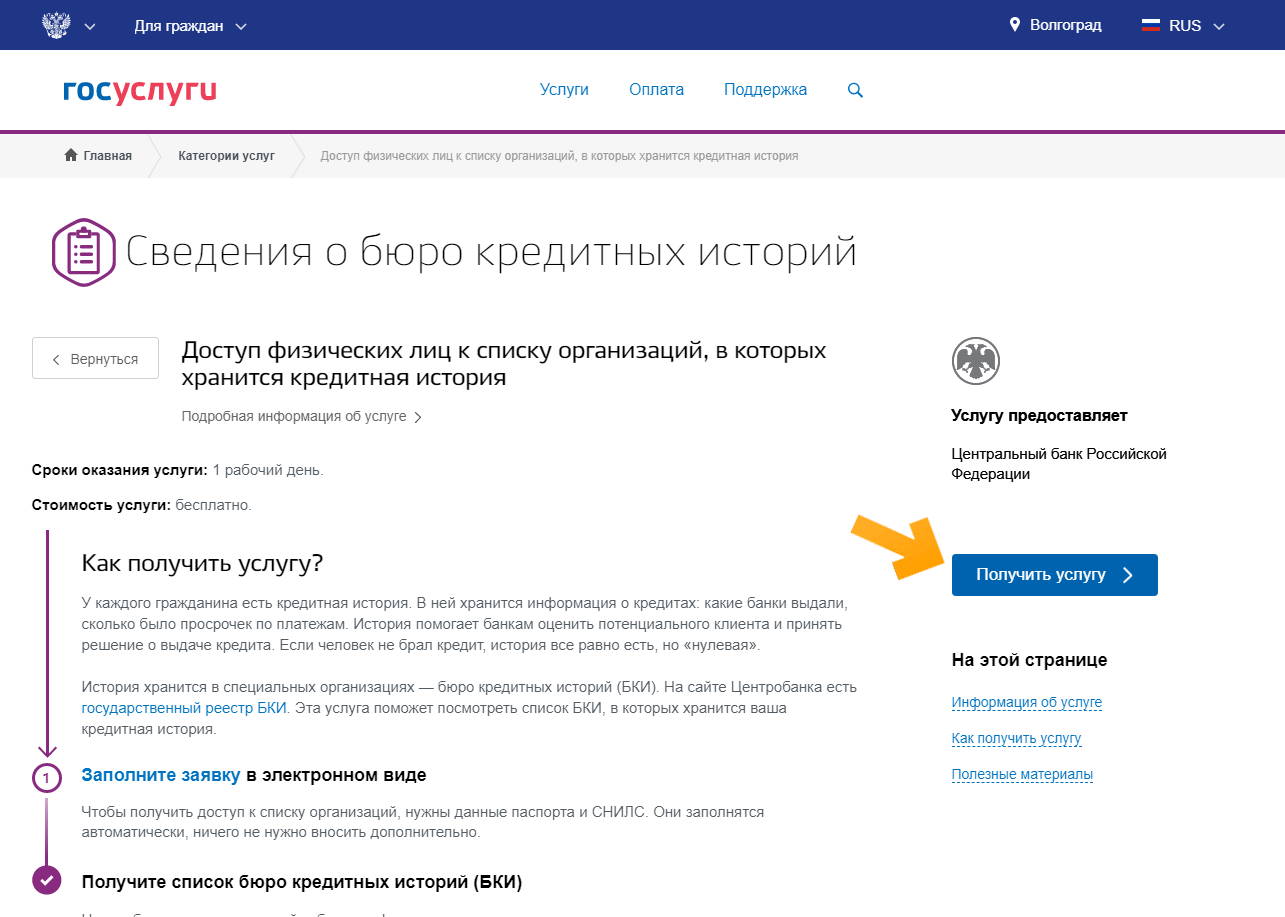

- Открывается станица с информацией об услуге. Кликнуть на кнопку «Получить услугу».

- Откроется форма, сведения в которую вносятся автоматически на основании данных из личного кабинета. Останется только кликнуть по кнопке «Подать заявление».

В течение одного рабочего дня вся информация поступит в личный кабинет на портале. Если ее будет недостаточно, можно обратиться по указанным в отчете реквизитам непосредственно в БКИ для уточнения сведений.

Ответы на частые вопросы от эксперта

Получение сведений о задолженностях – простой процесс. Но ввиду слабой юридической и финансовой грамотности многих людей, он часто вызывает вопросы. Ответим на самые распространенные из них.

Удастся ли узнать задолженность другого человека?

Узнать о финансовых трудностях постороннего человека можно только в том случае, если у него имеется долг, по которому вынесено судебное решение. На сайте ФССП отражается информация об исполнительных производствах по поводу всех граждан России. Она является открытой и для ее получения достаточно знать только ФИО человека.

Через сторонние сервисы, например, Юником24 удастся получить информацию, но только в том случае, если имеется доступ к паспортным данным заемщика. Аналогичная ситуация и с обращением через портал Госуслуги или ЦБ РФ. Но использовать конфиденциальные данные гражданина разрешено только с его письменного согласия.

Важно! Узнать информацию о просрочках по конкретному кредиту можно в самом банке. Но сделать это удастся только человеку, выступающему в роли поручителя по контракту.

Как узнать о задолженности бесплатно и только по фамилии?

Зная только фамилию можно получить данные только о тех задолженностях, по которым начато исполнительное производство. Такая информация в открытом доступе размещена на сайте ФССП. Никаких других легальных способов не существует.

Как узнать о кредитах умершего родственника?

Даже если человек умер, информация о его задолженностях остается конфиденциальной. Запросить ее могут только наследники, так как все обязательства усопшего переходят на них. Для этого придется предоставить в банк свидетельство о смерти и бумаги, подтверждающие факт наследования имущества.

Это полезно: Кто выплачивает кредит в случае смерти заемщика?

Что делать, если выявлены долги по кредитам?

Ответ на этот вопрос зависит от причины появления долга. Если человек не имеет к нему никакого отношения и обязательства появились в результате мошеннических действий третьих лиц, то нужно вначале оповестить об этом банк, а затем написать заявление в полицию. Если в ходе расследования факт аферы подтвердиться, то долг банк обязан будет списать.

Сложнее обстоит ситуация, когда человеку просто нечем платить по кредиту. Но и тут есть несколько вариантов:

- Попросить банк о реструктуризации. Если клиент подтвердит свое намерение выплатить долг, банк пойдет ему на встречу. Он увеличит срок договора, снизит ежемесячный платеж.

- Обратиться к кредитору с просьбой о кредитных каникулах. Если финансовые трудности временные и через два — три месяца они решатся, банки могут предоставить отсрочку платежей. Заемщику нужно будет вносить только проценты по займу, а основную сумму выплатить позже. Некоторые компании предоставляют своим клиентам одновременно с финансовыми каникулами еще и увеличение срока кредитования.

- Показать кредитный контракт опытному юристу. Есть маленький шанс на то, что в тексте договора имеются пункты, противоречащие закону. Тогда документ можно будет оспорить в суде. В случае положительного решения стороны возвращаются в первоначальное положение, а значит выплатить придется только тело кредита. Но особенно рассчитывать на это не стоит, так как в современных банках работают хорошие юристы и договора продуманы до мелочей.

- Если просрочки возникли по уважительным причинам, например, болезни, то можно обратиться с подтверждающими этот факт документами к кредитору. В этом случае удастся отменить начисленные штрафы и пени.

- Признать банкротство. При сумме долга свыше 500 тысяч рублей человек может в судебном порядке инициировать процедуру банкротства. Но при этом придется подтвердить потерю платежеспособности. В случае признания человек банкротом все его имущество продается, а вырученные средства направляются на погашение долгов. После завершения процедуры гражданину запрещено будет занимать руководящие должности в финансовых организациях на протяжение 10 лет, а в иных компаниях – 3 лет. К тому же он не сможет больше обращаться за кредитами в течение 5 лет.

Что нельзя делать при наличии кредитной задолженности?

В случае просрочек по кредитам главное не паниковать. Из любой ситуации можно найти выход. Если самостоятельно определить верные шаги не получается, можно обратиться к юристам. Главное, не совершать основных ошибок заемщиков:

- Не стоит перекрывать кредит займами в других финансовых организациях. Верно рассчитать финансовую нагрузку очень сложно. Это приведет к усугублению ситуации и попаданию в так называемую «долговую яму».

- Не нужно переоформлять имущество на родственников или знакомых. В ходе судебных разбирательств такие сделки часто признаются недействительными. Действия должника при этом могут быть расценены, как мошеннические, что повлечет за собой уголовную ответственность.

- Нельзя скрываться от кредитора. Если клиент долгое время не выходит на связь, банк приступает к активным действиям. Он может обратиться в суд или продать долг коллекторам со всеми вытекающими из этого последствиями.

- Не стоит скрывать от кредитора материальные проблемы. Лучше сразу обратиться в банк и рассказать о проблеме. Финансовые организации часто идут на встречу клиентам, предоставляя кредитные каникулы или предлагая реструктуризацию.

%colored_text_box=5%

Каждому человеку, даже если он никогда не брал кредит, рекомендуется периодически проверять свою финансовую репутацию. От действий мошенников не застрахован никто. А тем, кто допускал просрочки, запрашивать подобную информацию следует обязательно. Только так удастся избежать негативных последствий. Получить все необходимые сведения сегодня можно, не выходя из дома. Достаточно воспользоваться онлайн сервисами.