- Что такое формула мультипликатора налога?

Формула налогового мультипликатора (Содержание)

- формула

- Примеры

- Калькулятор

Что такое формула мультипликатора налога?

Термин «налоговый мультипликатор» относится к мультипликатору, который является мерой изменения, наблюдаемого в валовом внутреннем продукте (ВВП) экономики в результате изменения налогов, введенных ее правительством. Проще говоря, этот показатель в основном используется инвесторами, экономистами и правительствами для изучения влияния изменений политики в области налогообложения на уровень совокупного дохода страны.

Множитель налога может быть выражен в двух версиях —

- Простой налоговый мультипликатор, где изменение налогов влияет только на потребление

- Комплексный налоговый мультипликатор, где изменение налогов влияет на все компоненты ВВП

В этой статье мы сосредоточимся на формуле для простого налогового мультипликатора, который выражается как отрицательная предельная склонность к потреблению (ПДК), деленная на один минус ПДК. Математически это представляется как

Tax Multiplier = – MPC / (1 – MPC)

Причиной отрицательного признака является то, что мультипликатор налога по существу является мерой увеличения национального дохода (ΔY) за счет уменьшения налоговых поступлений (ΔT). Математически это представляется как

Tax Multiplier = ΔY / ΔT = – MPC / (1 – MPC)

Примеры формулы налогового множителя (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет налогового множителя.

Вы можете скачать этот шаблон формулы налогового мультипликатора Excel здесь — Шаблон формулы налогового мультипликатора Excel

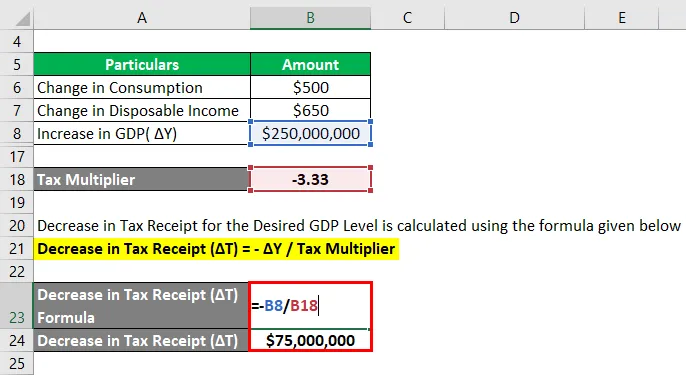

Формула мультипликатора налога — пример № 1

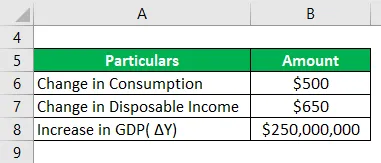

Давайте возьмем пример страны, где личные расходы на душу населения увеличились на 500 долларов, а располагаемый доход увеличился на 650 долларов. Теперь правительство решило предпринять шаги по увеличению ВВП на 250 миллионов долларов в текущем году. Предложите налоговую политику, которая необходима для достижения желаемого уровня ВВП.

Решение:

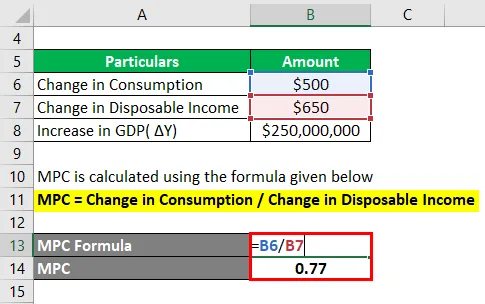

ПДК (предельная склонность к потреблению) рассчитывается по формуле, приведенной ниже

ПДК = изменение в потреблении / изменение в располагаемом доходе

- ПДК = 500 долл. США / 650 долл. США

- ПДК = 0, 77

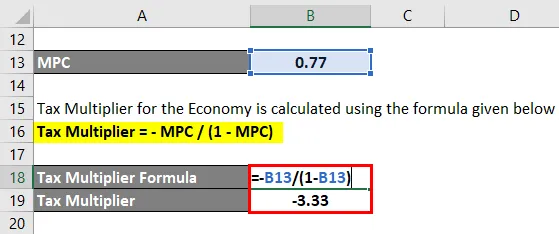

Множитель налога для экономики рассчитывается по формуле, приведенной ниже

Множитель налога = — ПДК / (1 — ПДК)

- Множитель налога = — 0, 77 / (1 — 0, 77)

- Множитель налога = -3, 33

Снижение налоговых поступлений для желаемого уровня ВВП рассчитывается по формуле, приведенной ниже

Уменьшение налоговой квитанции (ΔT) = — ΔY / налоговый множитель

- Снижение налоговой квитанции (ΔT) = — 250 000 000 долл. США / (-3, 33)

- Снижение налоговой квитанции (ΔT) = 75 000 000 долларов

Поэтому правительству необходимо сократить налоговые поступления на 75, 00 млн. Долл. США, чтобы достичь целевого уровня ВВП.

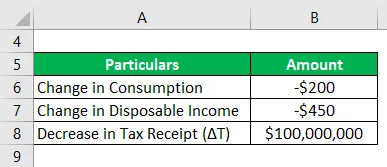

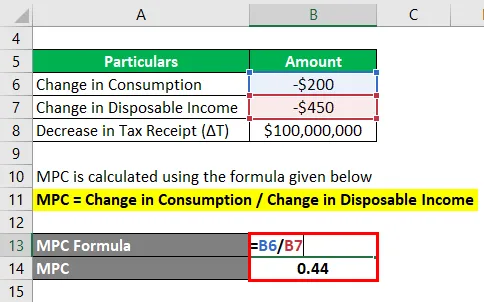

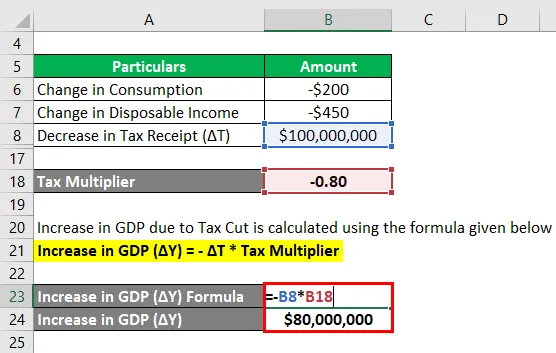

Формула мультипликатора налога — пример № 2

Давайте возьмем другой пример, когда личное потребление сократилось на 200 долларов из-за уменьшения располагаемого дохода на 450 долларов. Теперь правительство хочет сократить налоговые поступления на 100 миллионов долларов, чтобы уменьшить давление на располагаемый доход. Рассчитайте прирост ВВП по инициативе правительства.

Решение:

ПДК (предельная склонность к потреблению) рассчитывается по формуле, приведенной ниже

ПДК = изменение в потреблении / изменение в располагаемом доходе

- ПДК = — 200 долларов США ((- 450 долларов США)

- ПДК = 0, 44

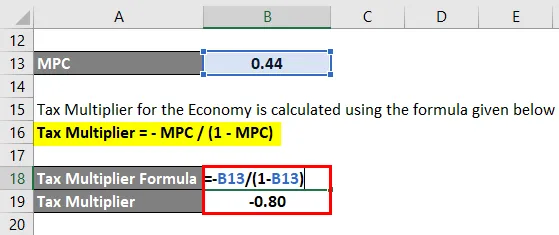

Множитель налога для экономики рассчитывается по формуле, приведенной ниже

Множитель налога = — ПДК / (1 — ПДК)

- Множитель налога = — 0, 44 / (1 — 0, 44)

- Множитель налога = — 0, 80

Увеличение ВВП за счет снижения налогов рассчитывается по приведенной ниже формуле

Увеличение ВВП (ΔY) = — ΔT * Множитель налога

- Увеличение ВВП (ΔY) = — 100 000 000 * (-0,

- Увеличение ВВП (ΔY) = 80 000 000 долларов

Поэтому, учитывая сокращение налогов правительством, ожидается, что ВВП вырастет на 80, 00 млн долларов.

объяснение

Формула для налогового мультипликатора может быть получена, используя следующие шаги:

Шаг 1: во- первых, определите ПДК, в котором отношение изменения личных расходов (потребления) является реакцией на изменение уровня располагаемого дохода всей нации в целом.

ПДК = изменение в потреблении / изменение в располагаемом доходе

Шаг 2: Наконец, формула для налогового мультипликатора выражается как отрицательный MPC, деленный на один минус MPC, как показано ниже.

Множитель налога = — ПДК / (1 — ПДК)

Актуальность и использование формулы мультипликатора налога

Это важное понятие с экономической точки зрения, поскольку налоги являются неотъемлемой частью экономической системы как на микро, так и на макроуровне. Поэтому интересно понять, как правительство принимает решение об изменениях в налоговой политике. Хотя налоговый мультипликатор не является метрикой, определяющей налоговую политику, он определенно влияет на решение, так как влияет на ВВП страны. По сути, когда налоги растут, доступный располагаемый доход уменьшается, что в конечном итоге отрицательно влияет на потребление, и это то, что фиксируется мультипликатором налога.

В этой статье мы прежде всего обсуждали простой налоговый мультипликатор, когда изменение налогов влияет только на потребление. Однако в случае, если изменение налога влияет на все компоненты ВВП, необходимо использовать формулу сложного мультипликатора налога, как показано ниже.

Множитель налога = — MPC / (1 — (MPC × (1 — MPT) + MPI + MPG + MPM))

где,

- ПДК = предельная склонность к потреблению

- MPT = предельная склонность к налогам

- MPI = предельная склонность к инвестированию

- MPG = предельная склонность государственных расходов

- MPM = предельная склонность к импорту

Калькулятор формулы налогового множителя

Вы можете использовать следующий калькулятор формулы налогового множителя

| Множитель налога = |

|

||||||||

Рекомендуемые статьи

Это руководство по формуле налогового мультипликатора. Здесь мы обсудим, как рассчитать налоговый мультипликатор вместе с практическими примерами. Мы также предоставляем калькулятор налогового мультипликатора с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Формула для Дюпон

- Пример возврата среднего капитала

- Расчет занятого капитала

- Как рассчитать предельную выгоду

Добавив

государственный сектор в наш анализ,

мы получим трехсекторную

модель,

в которой действуют три макроэкономических

агента: домохозяйства, фирмы и государство.

Государственные расходы является важным

компонентом совокупных расходов

(совокупного спроса). В отличие от C и I,

государственные расходы – это экзогенная

величина

или так называемый параметр

управления.

Государственные расходы не зависят от

уровня дохода и всецело определяются

макроэкономической (в первую очередь,

фискальной) политикой правительства.

Государственные

расходы возникают в связи с необходимостью

выполнения государством его многочисленных

функций, основными из которых в современной

экономике являются:

-

определение

правил ведения экономической деятельности,

т.е. «правил игры» (антимонопольное

законодательство, поддержание развития

частного сектора экономики, защита

прав собственности, защита свободы

конкуренции, защита прав потребителей

и др.); -

поддержание

экономической стабильности (борьба с

инфляцией и безработицей и обеспечение

экономического роста); -

производство

общественных благ (обеспечение

безопасности, правопорядка, образования,

здравоохранения, развития фундаментальной

науки); -

социальная

политика (социальное обеспечение

малоимущих за счет перераспределения

доходов, выплата пенсий, стипендий,

пособий по безработице и т.д.); -

борьба

с отрицательными внешними эффектами

(экологическая политика по защите

окружающей среды)

Государственные

расходы

делятся на 2 группы:

-

государственные

закупки товаров и услуг

(например, расходы на строительство

дорог, школ, больниц, выплата жалования

чиновникам, учителям, врачам) -

трансфертные

платежи

(например, пенсии, пособия по безработице,

субсидии фирмам). Отличие между двумя

этими видами расходов состоит в том,

что государственные закупки изменяют

величину

национального дохода, а трансфертные

платежи лишь означают перераспределение

имеющегося совокупного дохода.

Мультипликатор государственных закупок

П

оскольку

государственные закупки товаров и услуг

оказывают прямое непосредственное

влияние на величину национального

дохода и так как они являются величиной

экзогенной и автономной, т.е. не зависящей

от уровня дохода (G=G),

то добавление их к сумме потребительских

и инвестиционных расходов на графике

отображается параллельным сдвигом

вверх кривой совокупных расходов.

Изменение

величины государственных закупок DG

так же, как и изменение других видов

автономных расходов (потребительских

расходов DC

или инвестиционных расходов DI)

имеет в кейнсианской модели эффект

мультипликатора и вызывает ту же цепочку

событий, которая была рассмотрена в

параграфе 9.5. в связи с изменением

автономных потребительских расходов.

Если государство закупает товары или

услуги дополнительно на $100 (нанимает

чиновника или учителя и выплачивает

ему заработную плату, или покупает

оборудование для своего предприятия,

или начало строить автостраду и т.п.),

т.е. G

= $100, то располагаемый доход продавца

этого товара или услуги увеличивается

на эту сумму и делится на потребление

(С) и сбережения (S).

Если предельная склонность к потреблению

(mpc)

равна 0.8, то в результате мы получим уже

знакомую нам пирамиду и эффект

мультипликатора.

Общий

прирост совокупного дохода (Y)

в результате роста Y =государственных

закупок составит: G

× mult

= G × (1/1 –

mpc)

= 100 × 5 = 500. Таким образом, в результате

роста государственных закупок на 100

совокупный доход вырос пятикратно.

Величина

1/(1 – mрc)

называется мультипликатором государственных

закупок. Мультипликатор государственных

закупок – это коэффициент, который

показывает, во сколько раз увеличился

(сократился) совокупный доход при

увеличении (сокращении) государственных

закупок на единицу.

Для алгебраического вывода мультипликатора

государственных закупок добавим их

величину в функцию совокупного дохода

(выпуска) Y еще и G. Получим: Y=

C + I

+

G

.

Поскольку функция потребления имеет

вид: С

= С

+ mрc

Y,

подставим ее в наше уравнение:

![]()

,

перегруппируем и получим:

![]()

.

Таким

образом,

![]()

представляет собой мультипликатор

любого вида автономных расходов:

потребительских, инвестиционных и

государственных. Обозначим его КА

– мультипликатор автономных расходов

КА

= Кс = КI =

КG

, где Кс – мультипликатор

автономных потребительских расходов,

КI –

мультипликатор автономных инвестиционных

расходов, КG –

мультипликатор государственных закупок

(его иногда называют мультипликатором

государственных расходов, что не совсем

корректно, поскольку в величину

государственных расходов, как мы знаем,

включаются еще и трансферты, мультипликатор

которых имеет иную формулу и величину,

что будет рассмотрено позже.) Чем больше

mрc,

тем более крутая кривая планируемых

расходов Ep и тем больше величина

мультипликатора расходов.

Следует

иметь в виду, что мультипликатор действует

в обе стороны. При увеличении расходов

совокупный (национальный) доход

мультипликативно возрастает, а при

сокращении расходов совокупный

(национальный) доход мультипликативно

уменьшается. Этот принцип применим не

только к мультипликатору расходов, но

и ко всем другим видам мультипликаторов.

Налоговый

мультипликатор

Рассмотрим

сначала действие мультипликатора

автономных налогов,

т.е. не зависящих от уровня дохода.

Поскольку в простой кейнсианской модели

предполагается, что налоги взимаются

только с домохозяйств, т.е. оказывают

влияние на величину потребительских

расходов, то с включением в наш анализ

налогов меняется функция потребления,

принимая вид: С = С

+ mрc

(Y – Т).

Изменение

налогов ведет к изменению величины

располагаемого дохода. (РД = ЛД – Т). Рост

налогов сокращает располагаемый доход,

а сокращение налогов — увеличивает

располагаемый доход. Если, например,

налоги сокращаются на 100$, то располагаемый

доход увеличивается на 100$. Но располагаемый

доход делится на потребление (С) и

сбережения (S).

Если мрc = 0.8, то при увеличении располагаемого

дохода на 100$ потребление увеличивается

на 80$ (100 х 0.8= 80), а поскольку мультипликатор

расходов в этом случае равен 5 (1/(1 – 0.8)

= 1/0.2 = 5), то прирост совокупного дохода

в результате изменения налогов на 100$

составит 400$ С х 1/(1- мрc) = 80 х 5 = 400), а не

500$, как в случае измененияY

= (

государственных закупок на те же 100$,

т.е. мультипликативный эффект меньше.

Т.е. мультипликатор начинает действовать

как бы со второй ступени (первым членом

геометрической прогрессии будет не

100, а 80).

Определим

теперь величину мультипликатора налогов.

Налоги действуют на совокупный спрос

через изменение потребительских

расходов.

|

Поскольку |

|

(1) |

|

|

при |

|

||

|

а |

|||

|

то |

|

(2) |

Подставив

формулу (2) в формулу (1) и несколько

перегруппировав, получим:

![]()

Þ![]()

Величина

![]()

и

есть мультипликатор налогов. А поскольку

(1 – mрc)

есть не что иное, как mрs

(предельная склонность к сбережению),

то мультипликатор налогов можно записать

и как (-mрc

/ mрs).

В нашем примере он равен (- 4) (- 0.8 / (1 —

0.8) = — 0.8 / 0.2 = — 4). Мультипликатор налогов

– это коэффициент, который показывает,

во сколько раз увеличится (сократится)

совокупный доход при сокращении

(увеличении) налогов на единицу.

Выведем

мультипликатор автономных налогов

алгебраически. Подставим функцию

потребления:![]()

в функцию национального дохода Y=

С + I

+ G,

получим: Y

= С

+

mрc

(Y – Т)

+ I + G, откуда

![]()

.

Если обозначить мультипликатор автономных

налогов КТ,

то

![]()

и, следовательно Y

= КТ

Т

Следует

обратить внимание на 2 момента:

-

мультипликатор

налогов всегда величина отрицательная.

Это означает, что его действие на

совокупный доход обратное. Рост налогов

приводит к снижению совокупного дохода,

а сокращение налогов – к росту Т= —

100)совокупного

дохода. В нашем примере сокращение

налогов на 100$ ( привело к увеличению

совокупного дохода на 400$ Т) = — 0.8/(1 –

0.2) х 100 =Y

= — mрc /(1 – mрc) х ((

— 4 х (-100) = 400) -

по

своему абсолютному значению мультипликатор

налогов всегда меньше мультипликатора

автономных расходов. Итак, мультипликативный

эффект налогов меньше, чем мультипликативный

эффект mрc)]государственных

закупок (очевидно, что [mрc < [1 / (1 —

mрc)]), поскольку изменение государственных

закупок воздействует на совокупный

спрос непосредственно (они включены в

формулу совокупного спроса), а изменение

налогов воздействует косвенно – через

изменение потребительских расходов.

Например, если при mрс = 0.8 и государственные

закупки, и налоги увеличиваются на

100$, то рост G х 1/(1 –Y

= государственных

закупок увеличивает совокупный доход

на 500$ ( mрс) = 100 х 5 = 500), а рост налогов

сокращает совокупный доход на 400$ Y(

= Т х [-mрс /(1 – mрс)] = 100 х (- 4) =

400). Т.е. в результате совокупный доход

(выпуск) увеличился на $100.

Исходя

из этого обстоятельства, можно вывести

мультипликатор сбалансированного

бюджета для автономных (аккордных)

налогов.

Мультипликатор

трансфертов

Трансферты

представляет собой платежи, которые

делает государство не в обмен на товары

и услуги. Государство выплачивает

трансферты: а) домохозяйствам и б) фирмам

Государственные

трансфертные платежи домохозяйствам

включают в

себя

различного вида социальные

выплаты: пособия по

безработице, пособия по бедности, пособия

по нетрудоспособности, пенсии, стипендии

и т.п. Государственные

трансфертные платежи фирмам

– это субсидии.

Трансферты

являются автономной

величиной, поскольку

их размер определяется государством,

т.е. является параметром управления.

Трансферты

можно рассматривать как «антиналоги»,

т.е. их воздействие на экономику аналогично

воздействию автономных налогов, но

трансферты действуют в противоположном

направлении. Так, если рост налогов

сокращает совокупный спрос, то рост

трансфертов его увеличивает. И наоборот.

Трансферты, как и налоги, оказывают

косвенное воздействие

на национальный доход, являясь инструментом

не его создания, а его перераспределения.

И так же как и налоги, трансферты в

кейнсианской модели обладают

мультипликативным

эффектом изменения

национального дохода (совокупного

выпуска).

Чтобы

вывести формулу мультипликатора

трансфертов, вспомним, что изменение

трансфертов означает изменение

располагаемого дохода: Тr

РД=

Изменение

располагаемого дохода ведет к изменению

потребления в соответствии с величиной

предельной склонности к потреблению:

![]()

.

А

изменение потребления мультипликативно

изменяет совокупный доход:

![]()

.

Величина

мультипликатора трансфертов, таким

образом, равна mрс

/(1– mрс)

или mрс

/ mрs.

Мультипликатор трансфертов – это

коэффициент, который показывает, во

сколько раз увеличивается (уменьшается)

совокупный доход при увеличении

(уменьшении) трансфертов на единицу. По

своему абсолютному значению мультипликатор

трансфертов равен мультипликатору

налогов. Величина мультипликатора

трансфертов меньше, чем величина

мультипликатора расходов, поскольку

трансферты оказывают косвенное

воздействие на совокупный доход, а

расходы (потребительские, инвестиционные

и государственные закупки) – прямое.

Алгебраический

вывод формулы мультипликатора трансфертов.

Поскольку в простой кейнсианской модели

предполагается, что трансферты получают

только домохозяйства, то изменение

трансфертов действует на потребительскую

функцию, которая с учетом трансфертов

выглядит следующим образом:

C

= C

+ mpc (Y – T + Tr)

Y

= C + I + G

Подставим

потребительскую функцию в уравнение

совокупного дохода (выпуска), затем

перегруппируем и в результате получим:

![]()

![]()

![]()

Таким

образом, мультипликатор трансфертов

равен:

![]()

.

Заметим, что мультипликатор

трансфертов:

-

по

абсолютной величине совпадает с

мультипликатором автономных налогов,

но имеет противоположный знак; -

меньше

мультипликатора автономных расходов.

Любое

изменение автономных (т.е. не зависящих

от уровня дохода) переменных –

потребительских расходов, инвестиционных

расходов, государственных закупок,

налогов, трансфертов – ведет к

параллельному сдвигу

кривой совокупных планируемых расходов

и не меняет ее наклон. Единственная

величина, которая влияет на величину

мультипликаторов всех этих видов

расходов – предельная склонность к

потреблению. Чем она больше, тем величина

мультипликатора больше. Кроме того,

именно предельная склонность к потреблению

определяет наклон кривой совокупных

планируемых расходов. Чем больше

предельная склонность к потреблению,

тем кривая более крутая.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Что такое налоговый мультипликатор

Налоговый мультипликатор — отрицательный коэффициент, который показывает изменение национального дохода в зависимости от изменения налогов. Увеличение налогов ведет к снижению доходов населения.

Сущность налогового мультипликатора

В экономике действуют так называемые мультипликационные эффекты. Она возникают в тех случаях, когда изменение расходов ведет к большему изменению равновесного ВВП.

Наиболее известным является мультипликатор Кейнса. Он отражает насколько возрастает уровень доходов в результате роста государственных и иных расходов.

Налоговый мультипликатор обладает меньшим воздействием на уменьшение спроса, чем мультипликатор государственных расходов на его увеличение. Он имеет следующий эффект — при росте налогов сокращается валовый национальный продукт, при снижении — он растет. Стоит отметить, что между изменением налоговой ставки и национального дохода всегда присутствует временной промежуток от нескольких месяцев до года.

Более сильное влияние государственных расходов на внутреннее потребление обусловлено их непосредственным вхождением в совокупный спрос.

Каким образом действует налоговый мультипликатор? Так, при снижении налогов для населения у потребителей появляется возможность больше тратить, соответственно, они увеличивают свои расходы на потребительские товары. Снижение налоговой нагрузки для предпринимателей стимулирует рост инвестиционных вложений.

Воздействие госрасходов и налогов на величину дохода и потребления является главным при выборе государством инструментов фискальной (бюджетно-налоговой) политики. При приоритетном расширении государственного сектора экономики увеличиваются и расходы. Это приводит к увеличению доходов населения, производства товаров, а также к снижению безработицы. Однако такие положительные эффекты достигаются только в том случае, если рост госрасходов обусловлен не только увеличением налоговой нагрузки.

Более сильное влияние государственных расходов на внутренне потребление обусловлено тем, что они непосредственно входят в совокупный спрос и их изменения отражаются на его величине.

При необходимости сдерживания инфляционного подъема увеличиваются налоги. Сегодня бюджетно-фискальная политика является одним из основных средств достижения устойчивого поступательного экономического развития.

Если госрасходы и налоги одновременно увеличиваются на одну и ту же величину, то равновесное производство также возрастет на ту же величину. При сбалансированном бюджете мультипликатор всегда равен единице.

Расчет налогового мультипикатора

Изменение налоговой политики обычно имеет возможность оказать влияние на экономику разнонаправленное воздействие. Именно налоговый мультипликатор позволяет перевести меры воздействия в количественную величину. Он равен отношению предельной способности к потреблению к предельной способности к сбережению с минусовым значением.

Например, значение предельной способности к потреблению составляет 0.9, а к сбережению — 0.3. Тогда налоговый мультипликатор будет равен -3. Соответственно, рост налогов на 1 долл. уменьшает национальный доход на 3 долл.

Как и мультипликатор государственных расходов, налоговый мультипликатор может действовать в обоих направлениях.

Может ли инвестиция в «М-видео» быть примерно такой же по прибыльности, как в автомойку?

В прошлой статье мы узнали, что да, может. Чтобы окончательно в этом убедиться, нужно сравнить их мультипликаторы.

Мультипликаторы — производные финансовые показатели, по которым инвесторы оценивают инвестиционную привлекательность бизнеса в отрыве от его масштаба. Они показывают относительные характеристики бизнеса, не затуманивая разум миллиардами.

Пример сравнения компаний по мультипликатору

Компания «Большой холдинг» стоит 10 млрд рублей и приносит 20 млн прибыли в год. Это большие числа, но мультипликатор P/E у компании 500. Это значит, что если целиком купить «Большой холдинг» за 10 млрд рублей, то инвестиции окупятся за 500 лет.

Компания «Маленькая лавочка» стоит 200 млн рублей и приносит те же 20 млн прибыли в год. Всё еще большие числа, но мультипликатор P/E уже не 500, а 10 — соотношение стоимости и прибыли лучше, чем у «Большого холдинга».

Мультипликаторы помогают сравнить разные компании на единой шкале.

Мультипликаторы лежат в основе стоимостного подхода к инвестированию, который предлагает находить и покупать акции недооцененных компании. Подробнее об этом мы рассказывали в статье о твиттере и шаурме.

Теперь разберем на примерах основные мультипликаторы.

Если больше нуля, то чем меньше — тем лучше

P/E — price to earnings

P/E — отношение цены компании к прибыли. Если точнее, рыночной цены акции к чистой прибыли на одну акцию. Или рыночной капитализации всей компании к годовой чистой прибыли.

Показатель P/E отражает, за сколько лет компания себя окупает, и позволяет сравнивать бизнесы из разных отраслей. Например, историческое среднее значение P/E для рынка акций США — около 15, а для российских акций — вдвое меньше. Таким образом, если P/E у американской компании от 0 до 15, можно считать ее недооцененной относительно широкого рынка. Если больше — вероятно, акция переоценена. Отрицательное значение мультипликатора говорит о том, что компания принесла убыток.

Но надо понимать, что просто сравнивать две принципиально разные компании по одному показателю P/E опрометчиво. В одной компании на ранней стадии могут быть большие капитальные расходы, которые съедают большую прибыль. А в другой прибыль гораздо меньше, но и капитальных расходов меньше, из-за этого ее показатель P/E будет выглядеть лучше.

Это различие можно также увидеть, если посмотреть на показатели P/E для разных секторов экономики. В апреле 2022 года P/E у технологических компаний США — 27,2, в сырьевом секторе — 17,9, а в среднем по всему американскому рынку — 22,2.

Таким образом, P/E — хороший показатель, но не единственный.

P/E «Роснефти» и «Газпрома»

| «Роснефть» | «Газпром» | |

|---|---|---|

| Рыночная капитализация | 4637 | 5740 |

| Прибыль за год | 883 | 2684 |

| Мультипликатор P/E | 5,25 | 2,14 |

«Роснефть»

4637 млрд рублей

«Газпром»

5740 млрд рублей

«Роснефть»

883 млрд рублей

«Газпром»

2684 млрд рублей

От нуля до единицы — хорошо

P/S — price to sales

Мультипликатор P/S — это отношение рыночной цены акции к выручке, приходящейся на одну акцию. Его используют для сравнения компаний одной отрасли, где маржинальность будет на одном уровне. Лучше всего подходит для тех отраслей, где считается, что выручка последовательно создает соответствующие объемы прибыли или денежного потока, — например для торговли.

Для российских акций значение коэффициента меньше 2 считается нормой. P/S меньше 1 указывает на недооцененность.

Так же, как и в случае с P/E, показатель P/S варьируется в зависимости от рынка и сектора. У технологических и быстрорастущих компаний оценка обычно выше, ведь покупатели закладывают в цену будущие потоки компании. Пример: на начало 2022 года средний P/S для акций США — 2,88, а у компаний, разрабатывающих ПО, — выше 8.

Преимущество P/S в том, что его можно рассчитать для всех компаний, так как его значение бывает только положительным, потому что выручка может быть только положительной.

P/S для НКХП и «М-видео»

| НКХП | «М-видео» | |

|---|---|---|

| Рыночная капитализация | 22,6 | 48,93 |

| Выручка | 6,38 | 476 |

| Мультипликатор P/S | 3,54 | 0,1 |

«М-Видео»

48,93 млрд рублей

«М-Видео»

476 млрд рублей

Меньше единицы — хорошо

P/BV — price to book value

Мультипликатор P/BV — это отношение рыночной цены акции к стоимости активов, приходящихся на одну акцию. Его удобно использовать для сравнения банков, потому что активы и пассивы банков почти всегда соответствуют их рыночной стоимости. P/BV не говорит о способности компании приносить прибыль, но дает представление о том, не переплачивает ли акционер за то, что останется от компании, в случае ее мгновенного банкротства.

P/BV меньше единицы — хорошо. На 1 рубль рыночной капитализации приходится более одного рубля реальной стоимости компании. Если компания разорится и акционерам разрешат вернуть свои доли, то им будет что возвращать.

P/BV больше единицы — плохо. На 1 рубль рыночной капитализации приходится менее одного рубля реальной стоимости компании. Если компания разорится и акционерам разрешат вернуть доли, то на всех не хватит.

Здесь тоже многое зависит от специфики бизнеса. Например, у электросетевых компаний на балансе обычно числится много материальных активов: земля, здания, ЛЭП, трансформаторы. В результате P/B будет низким. С другой стороны, у технологической компании может почти не быть материальных активов — только интеллектуальная собственность. В этом случае P/B будет высоким.

P/BV банков «ВТБ» и «Санкт-Петербург»

| «ВТБ» | «Санкт-Петербург» | |

|---|---|---|

| Рыночная капитализация | 1146 | 39,9 |

| Собственные активы компании | 2222 | 103,9 |

| Мультипликатор P/BV | 0,52 | 0,38 |

«Санкт-Петербург»

39,9 млрд рублей

Собственные активы компании

«Санкт-Петербург»

103,9 млрд рублей

EV — enterprise value

Мультипликатор EV — это справедливая стоимость компании. Определяется так: EV = Рыночная капитализация + Все долговые обязательства − Доступные денежные средства компании.

Посмотрите на две компании и скажите, какая из них обойдется вам дороже при покупке?

EV «Русгидро» и «Россети»

| «Русгидро» | «Россети» | |

|---|---|---|

| Капитализация | 347 | 133,7 |

| + | + | |

| Долг | 156,6 | 514,4 |

| – | – | |

| Доступные деньги | 58,8 | 102 |

| = | = | |

| EV | 444,8 | 546,1 |

Капитализация

347 млрд рублей

Доступные деньги

58,8 млрд рублей

Капитализация

133,7 млрд рублей

Доступные деньги

102 млрд рублей

Цена «Русгидро» на фондовом рынке — 347 млрд рублей, цена «Россети» — 133,7 млрд. Получается, что «Русгидро» как будто дороже для вас на целых 213,3 млрд рублей. Но на самом деле это не так, и EV нам это объясняет:

- После покупки «Русгидро» вы получите долги еще на 156,6 млрд рублей, а в кассе будет 58,8 млрд — получится, что реально для вас компания обойдется в 444,8 млрд рублей.

- А если вы купите «Россети» за 133,7 млрд рублей, то вы также получите ее денежные средства в размере 102 млрд. Долг же составит 514,4 млрд, что даст общую реальную стоимость 546,1 млрд рублей. Получается, что на самом деле «Россети» дороже, причем аж на 101,3 млрд рублей.

EV — очень важный показатель сам по себе, но главная его польза — в сравнении со следующим показателем.

EBITDA

Мультипликатор EBITDA — это прибыль компании до выплаты процентов, налогов и амортизации.

EBITDA нужна нам, чтобы понять, какую прибыль приносит непосредственно бизнес компании. Умеет компания зарабатывать деньги?

Если еще проще, то EBITDA — это сколько бы компания зарабатывала в идеальных условиях, если бы все заводы у нее уже были, станки не изнашивались, а государство ввело для нее нулевую налоговую ставку.

Отдельная польза мультипликатора EBITDA в том, что он позволяет удобно сравнивать компании одной отрасли, но из разных стран. Ведь если в одной стране налог 13%, а в другой 50%, то, имея одну и ту же прибыль от бизнеса, мы получим разную чистую прибыль. По EBITDA прибыль будет одинаковой.

EBITDA «Русгидро» и «Интер рао»

| «Русгидро» | «Интер рао» | |

|---|---|---|

| Прибыль до налогов | 54,9 | 121 |

| + | + | |

| Амортизация | 31,34 | 30 |

| + | + | |

| Процентные расход | 7,89 | (-2,16) |

| = | = | |

| EBITDA | 94,13 | 148,84 |

Прибыль до налогов

54,9 млрд рублей

Амортизация

31,34 млрд рублей

Процентные расход

7,89 млрд рублей

Прибыль до налогов

121 млрд рублей

Амортизация

30 млрд рублей

Процентные расход

(-2,16) млрд рублей

EBITDA

148,84 млрд рублей

Если больше нуля, то чем меньше — тем лучше

EV/EBITDA

Мультипликатор EV/EBITDA — это рыночная оценка единицы прибыли.

С помощью этого показателя сопоставляют компании, которые работают в разных системах учета и налогообложения. Он похож на уже известный вам P/E — соотношение цены и прибыли. Но только теперь вместо рыночной капитализации мы видим реальную рыночную цену компании. А вместо чистой прибыли — более достоверное значение EBITDA.

Помните, мы говорили, что по P/E некорректно сравнивать компании из разных отраслей и в разных жизненных фазах? Проблема была как раз в том, что мы делили рыночную капитализацию на прибыль после всех выплат, налогов и капитальных расходов. А теперь мы смотрим на более чистые и достоверные показатели — по ним компании уже можно сравнивать с большей уверенностью.

EV/EBITDA «Русгидро» и «Интер рао»

| «Русгидро» | «Интер рао» | |

|---|---|---|

| Рыночная капитализация | 347 | 266,2 |

| Общий долг | 156,6 | 16,2 |

| Денежные средства компании | 58,8 | 127,9 |

| EV | 444,8 | 154,5 |

| Прибыль до налогов | 54,9 | 121 |

| Чистая прибыль | 42,1 | 96,9 |

| Амортизация | 31,34 | 30 |

| Уплаченные проценты | 7,89 | -2,16 |

| EBITDA | 94,13 | 148,84 |

| P/E | 8,24 | 2,75 |

| EV/EBITDA | 4,73 | 1,04 |

«Русгидро»

347 млрд рублей

«Интер рао»

266,2 млрд рублей

«Русгидро»

156,6 млрд рублей

«Интер рао»

16,2 млрд рублей

Денежные средства компании

«Русгидро»

58,8 млрд рублей

«Интер рао»

127,9 млрд рублей

«Русгидро»

54,9 млрд рублей

«Интер рао»

121 млрд рублей

«Русгидро»

42,1 млрд рублей

«Интер рао»

96,9 млрд рублей

«Русгидро»

31,34 млрд рублей

«Интер рао»

30 млрд рублей

Рассчитанный мультипликатор EV/EBITDA показывает нам, что реальное положение дел обеих компаний лучше, чем это говорит быстрый расчет по P/E. У компаний очень мощная инфраструктура, на которую идет списание амортизации 30—32 млрд рублей в год. Существенная часть прибыли «Русгидро» также идет на погашение долга. А это дополнительные 7,9 млрд прибыли, которые может добавить компания после погашения долга. Все это учитывается в EV/EBITDA и не учитывается в P/E.

Принцип оценки EV/EBITDA такой же, как и P/E — чем меньше, тем лучше, а отрицательное значение, как правило, говорит об убытках.

Более точный и детальный EV/EBITDA показал, что «Интер рао» не просто явный фаворит в этом сравнении, но и что акции этой компании в принципе хорошая идея для покупки.

Меньше — лучше

Долг/EBITDA

Мультипликатор Долг/EBITDA отражает количество лет, которое нужно компании, чтобы погасить своей прибылью все долги. Чем меньше лет, тем лучше. Долг/EBITDA «Русгидро» и «Интер рао» на конец 2021 года — 1,66 и 0,1 соответственно. Мы опять видим, что «Интер рао» выглядит предпочтительнее.

Инвесторы чаще всего сначала смотрят именно на мультипликаторы EV/EBITDA и Долг/EBITDA. Часто их объединяют в одну пузырьковую диаграмму, на которой по оси Х показатель EV/EBITDA, по оси Y — Долг/EBITDA, а размер окружности определяют капитализацией компании. Далее таким образом на график помещают все компании одной отрасли:

Самые недооцененные компании на этой визуализации будут слева внизу, около начала координат. Разумному инвестору остается выбрать компанию слева снизу, изучить ее и проинвестировать.

Рост — хорошо

EPS — earnings per share

Мультипликатор EPS — это чистая прибыль на одну обыкновенную акцию. Измеряется как отношение прибыли на количество акций. Для анализа чаще используется рост EPS, то есть процентное изменение прошлого показателя EPS к нынешнему. Очень часто резкий рост или падение прибыли является предвестником соответствующего изменения цены акций.

Например, по итогам 2016 года «Детский мир» показал рост прибыли на 291%. После выхода финансового отчета цена акций поднялась на 35%. В тот же год у ретейлера «Дикси» прибыль снизилась на 573% — после выхода отчета акции упали на 35%.

При этом сильно полагаться на изменение EPS не стоит. Лучше использовать этот мультипликатор как дополнительный критерий отбора, когда уже произведен отсев по основным мультипликаторам, рассмотренным выше.

Динамика EPS может сильно варьироваться в зависимости от характера бизнеса. И консервативную компанию вроде «Русгидро» довольно легко отличить от акции роста, например, TCS Group.

Процентное изменение EPS год к году

| 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

| «Русгидро» | −14% | +13% | -27% | +26% | +17% |

| «TCS Group» | +73% | +42% | +33% | +22% | +43% |

Больше — лучше

ROE — return on common equity

Мультипликатор ROE — это доходность акционерного капитала в процентах годовых, то есть рентабельность. По нему можно судить об эффективности компании.

Например, возьмем две автомойки: первая рассчитана на 30 машин, а вторая на 5. Собственных активов у первой намного больше: бо́льшая площадь земли, больше само здание автомойки, больше оборудования. Но если при этом обе автомойки дают одинаковую прибыль, мы увидим перекос в показателе ROE: у маленькой автомойки он будет намного выше. ROE сообщит нам, что маленькая автомойка эффективнее и что закупленное ей оборудование (собственный капитал) окупается гораздо быстрее. Так что мы как инвесторы выберем именно автомойку на 5 машин.

А вот реальный пример с уже рассмотренными ранее компаниями.

ROE «Русгидро» и «Интер рао»

| «Русгидро» | «Интер рао» | |

|---|---|---|

| Прибыль за год | 42,1 | 96,9 |

| / | / | |

| Собственные активы компании | 629 | 679 |

| × 100% | × 100% | |

| ROE | 6,7% | 14,3% |

Прибыль за год

42,1 млрд рублей

Собственные активы компании

629 млрд рублей

Прибыль за год

96,9 млрд рублей

Собственные активы компании

679 млрд рублей

Получается, что «Интер рао» — более эффективная компания, рентабельность собственного капитала у нее выше.

Особенности использования мультипликаторов

Мультипликаторы следует применять для сравнения компаний из одной отрасли, потому что в зависимости от типа бизнеса компании, его цикличности или других свойств показатели мультипликаторов могут заметно отличаться.

Представьте, например, насколько могут отличаться собственные средства и капитал у Яндекса и «Газпрома». Яндексу не нужно строить трубопровод, чтобы зарабатывать деньги.

А если сравнить отношение прибыли Яндекса к выручке и, например, прибыль сети «Магнит» к выручке? Рентабельность бизнеса совершенно иная, поэтому такое сравнение не всегда корректно.

Разумная инвестиционная стратегия — найти лучшие по мультипликаторам компании в каждой отрасли и составить диверсифицированный инвестиционный портфель.

Еще одна особенность использования мультипликаторов относится к финансовой отчетности банков. В ней вы не найдете выручки, а долги банков нельзя считать так, как мы их считаем для обычных компаний. Именно поэтому для сравнения банков мы не можем использовать целый ряд мультипликаторов, а именно: P/S, EV/S, EV/EBITDA, долг/EBITDA. Вместо них можно использовать самые универсальные P/E и P/BV.

Запомнить

- Мультипликаторы отражают отношение между рыночной капитализацией компании и финансовыми показателя бизнеса. Это помогает сравнить разные компании по единой шкале.

- Недооцененные компании подвержены меньшему риску.

- Анализировать компании на основе мультипликаторов следует по совокупности всех показателей, а не по одному.

- Мультипликаторы лучше использовать для сравнения компаний одной отрасли, добавляя таким образом в свой портфель лучшие компании из каждого сектора.

Налоговый мультипликатор (Tax multiplier) (m_t) — это показатель, показывающий зависимость между объемом выпуска и изменением налогов.

Чем ниже предельная налоговая ставка, тем выше мультипликационный эффект, и наоборот.

Снижение налогов увеличивает частный спрос и объем выпуска, а их увеличение снижает его. Так как потребительские расходы зависят от величины налоговой ставки, то с ее учетом налоговый мультипликатор примет вид:

В открытой экономике на величину налогового мультипликатора влияет предельная склонность к импортированию. Чем она выше, тем ниже мультипликационный эффект. Такое же действие происходит и в отношении мультипликатора государственных расходов.

Основы экономической теории. Курс лекций. Под редакцией Баскина А.С., Боткина О.И., Ишмановой М.С. Ижевск: Издательский дом «Удмуртский университет», 2000.

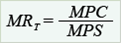

Налоговый мультипликатор (MRT) — это коэффициент, показывающий, насколько сократится (увеличится) равновесный ВНП при увеличении (уменьшении) налоговых платежей.

Налоги, изменяя величину располагаемого дохода, влияют как на потребление, так и на сбережение, поэтому изменение ВНП в результате введения или изменения величины налогов зависит от соотношения, в котором прирост дохода распадается на потребление и сбережение. жарочная поверхность EZ-Т47 P-L, к тому же в киеве

Отсюда: налоговый мультипликатор равен отношению предельной склонности к потреблению (MPC) к предельной склонности к сбережениям (MPS):

(1.4)

В случае, если речь идет о пропорциональных налогах, значение мультипликатора меняется.

Поскольку предельная склонность к потреблению корректируется на величину налоговой ставки, постольку и налоговый мультипликатор приобретает вид:

(1.5)

Итак, изменение ВНП в результате изменения налогов равно величине этого изменения, умноженной на налоговый мультипликатор:

. (1.6)

Подобно мультипликатору государственных расходов, налоговый мультипликатор действует в обоих направлениях.

Следует отметить, что поскольку все государственные расходы непосредственно входят в совокупный спрос, и их изменение полностью отражается на его величине, то мультипликатор государственных расходов «сильнее», больше налогового мультипликатора.

Государственные расходы — это затраты на содержание института государства, а также правительственные закупки товаров и услуг. Закупки государства в свою очередь подразделяются на два вида: закупки для собственного потребления государства, которые более или менее стабильны, и закупки для регулирования рынка. Через систему расходов происходит перераспределение значительной части национального дохода, осуществляется реализация экономической и социальной политики государства. Расходы идут на военные, экономические, социальные цели, на внешнеэкономическую и внешнеполитическую деятельность, на содержание аппарата управления.

Направленность воздействия государственных расходов на объем производства, доходы и занятость противоположна воздействию налогов. Рост государственных расходов увеличивает совокупный спрос и, следовательно, ведет к расширению объема выпуска продукции, увеличению доходов, снижению безработицы. Однако, все это справедливо только в том случае, если прирост государственных расходов финансируется не за счет увеличения налоговых платежей, а источником роста государственных расходов является сознательно планируемый бюджетный дефицит.

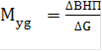

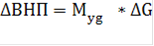

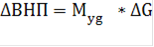

Снижение государственных расходов вызывает обратную реакцию: падение производства и доходов, рост безработицы. При изменении государственных расходов получается мультипликативный эффект-цепочка вторичных, третичных и т.п. потребительских расходов, которые влекут за собой увеличение национального продукта. Мультипликатор государственных расходов показывает прирост ВНП в результате приращения на единицу:

, (1.7)

где Myg — мультипликатор государственных расходов;

— изменение государственных расходов.

Если прирост государственных расходов равен 10 ед., а прирост ВНП составил 20 ед., то это значит, что мультипликатор государственных расходов равен 2 ед. Т.е. каждый рубль государственных расходов обеспечивает приращение ВНП в 2 ед.

(1.8)

Также мультипликатор государственных расходов можно найти, зная предельную склонность к сбережениям.

(1.9)

где MPS — предельная склонность к сбережениям.

Зная величину мультипликатора можно прогнозировать увеличение (уменьшение) ВНП в результате увеличения (уменьшения) правительственных закупок. Чем выше значение мультипликатора государственных расходов, тем более мощным средством регулирования национальной экономики является дискреционная фискальная политика.

- Как рассчитать мультипликатор

- Как найти равновесный доход

- Что такое чистый национальный продукт

Мультипликатор инвестиций отражает положительное воздействие инвестиций на другие отрасли. Дж.М. Кейнс своей теорией предлагал кроме инвестиций регулировать также и национальный доход, путем повышения налогов, для изъятия сбережений в целях увеличения инвестиций государства.

Эффект мультипликатора может вызываться не только приростом инвестиций, но и другими компонентами автономных затрат (совокупных расходов). Тогда говорят о мультипликаторе совокупных расходов; он также действует и в обратном направлении.

- Метод валового рентного мультипликатора

Сущность налогового мультипликатора

В экономике действуют так называемые мультипликационные эффекты. Она возникают в тех случаях, когда изменение расходов ведет к большему изменению равновесного ВВП.

Наиболее известным является мультипликатор Кейнса. Он отражает насколько возрастает уровень доходов в результате роста государственных и иных расходов.

Налоговый мультипликатор обладает меньшим воздействием на уменьшение спроса, чем мультипликатор государственных расходов на его увеличение. Он имеет следующий эффект — при росте налогов сокращается валовый национальный продукт, при снижении — он растет. Стоит отметить, что между изменением налоговой ставки и национального дохода всегда присутствует временной промежуток от нескольких месяцев до года.

Более сильное влияние государственных расходов на внутреннее потребление обусловлено их непосредственным вхождением в совокупный спрос.

Каким образом действует налоговый мультипликатор? Так, при снижении налогов для населения у потребителей появляется возможность больше тратить, соответственно, они увеличивают свои расходы на потребительские товары. Снижение налоговой нагрузки для предпринимателей стимулирует рост инвестиционных вложений.

Воздействие госрасходов и налогов на величину дохода и потребления является главным при выборе государством инструментов фискальной (бюджетно-налоговой) политики. При приоритетном расширении государственного сектора экономики увеличиваются и расходы. Это приводит к увеличению доходов населения, производства товаров, а также к снижению безработицы. Однако такие положительные эффекты достигаются только в том случае, если рост госрасходов обусловлен не только увеличением налоговой нагрузки.

Более сильное влияние государственных расходов на внутренне потребление обусловлено тем, что они непосредственно входят в совокупный спрос и их изменения отражаются на его величине.

При необходимости сдерживания инфляционного подъема увеличиваются налоги. Сегодня бюджетно-фискальная политика является одним из основных средств достижения устойчивого поступательного экономического развития.

Если госрасходы и налоги одновременно увеличиваются на одну и ту же величину, то равновесное производство также возрастет на ту же величину. При сбалансированном бюджете мультипликатор всегда равен единице.

Расчет налогового мультипикатора

Изменение налоговой политики обычно имеет возможность оказать влияние на экономику разнонаправленное воздействие. Именно налоговый мультипликатор позволяет перевести меры воздействия в количественную величину. Он равен отношению предельной способности к потреблению к предельной способности к сбережению с минусовым значением.

Например, значение предельной способности к потреблению составляет 0.9, а к сбережению — 0.3. Тогда налоговый мультипликатор будет равен -3. Соответственно, рост налогов на 1 долл. уменьшает национальный доход на 3 долл.

Как и мультипликатор государственных расходов, налоговый мультипликатор может действовать в обоих направлениях.