Что такое сальдо ведомо не только любому бухгалтеру, но и большинству обывателей – слишком термин распространенный. Не каждый даст точное его определение, но даже так, подсознательно мы осознаем, что это результат вычитания одного из другого. Например, экспорта или импорта. Платежей полученных и отправленных. Разность двух значений. Понятия конечного и сальдо начального ясны, напротив, меньше, но мы остановимся подробнее именно на последнем.

Сальдо начальное – что это

Обычно начальное сальдо – это фактическая остаточная сумма на начало учетного периода, находящаяся на бухгалтерском счету. Необходимо отметить, что запись указанной суммы будет зависеть от свойств счета (активного или пассивного он класса):

- слева (поле дебетовое), когда счет носит характер активного;

- справа (поле кредитовое), когда счет носит характер пассивного.

Прочие особенности, в том числе и расчета данного показателя мы предлагаем рассмотреть далее.

Как найти сальдо начальное?

Есть особенности поиска начального сальдо в зависимости от пассивного или активного типа счёта.

Представим гипотетическую ситуацию, когда мы работаем со счётом №66, который представляет группу пассивных.

Начальное сальдо будет записано справа. Итак, в первой таблице рассмотрим движения по счёту за февраль.

|

Д. |

К. |

||

|

Изначальное С. на 01.02.2023 г. |

219 872 рос. руб. |

||

|

Выплаты внешних заимствований 10.02.2023 г. |

119 000 рос. руб. |

||

|

Открытие новой кредитной линии 12.02.2023 г. |

88 237 рос. руб. |

||

|

Полный расчет по внешним заимствованиям 20.02.2023 года |

100 872 рос. руб. |

||

|

О. |

219 872 рос. руб. |

О. |

88 237 |

|

С. на конец месяца = 219 872 + 88 237 – 219 872 рос. руб. = 88 237 рос. руб. |

Итак, рассмотрев февральскую таблицу, логично задаться вопросом. Если мы рассмотрели обороты и нашли значение на конец месяца, то сальдо на начало периода это просто значение? Берётся из воздуха, а не рассчитывается по формуле? Ответ нет. Все расставит по местам мартовская таблица, в продолжение предыдущей.

|

Д. |

К. |

||

|

Изначальное С. на 01.03.2023 г. |

88 237 рос. руб. |

||

|

Выплаты внешних заимствований 10.03.2023 г. |

19 000 рос. руб. |

||

|

Открытие новой кредитной линии 12.03.2023 г. |

9 999 рос. руб. |

||

|

Полный расчет по внешним заимствованиям 20.03.2023 года |

69 237 рос. руб. |

||

|

О. |

88 237 рос. руб. |

О. |

9 999 |

|

С. на конец марта = 88 237 + 9 999 – 88 237 рос. руб. = 9 999 рос. руб. |

Резюмируя рассмотрение таблиц, обращаем внимание, что значение на начало нынешнего периода – это данные, переносимые с предыдущего. В исследованном случае – сальдо на начало марта – расчетное значение конечного сальдо на февраль (88 237 рос. руб. фигурируют в обоих случаях).

Сальдо начальное по кредиту и дебету зависит строго от вида счета, а просчет записи поля дебета является зеркальным тому, что сделано для предложенного примера в счете №66.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Для учета всех совершаемых операций в бухгалтерии применяются бухгалтерские счета — двусторонние таблицы, левая сторона которых именуется дебет (отражаются суммы операций при поступлении активов или уменьшению обязательств), правая — кредит (выбытие активов или увеличение обязательств).

Для учета всех совершаемых операций в бухгалтерии применяются бухгалтерские счета — двусторонние таблицы, левая сторона которых именуется дебет (отражаются суммы операций при поступлении активов или уменьшению обязательств), правая — кредит (выбытие активов или увеличение обязательств).

Если сложить все суммы по дебету или кредиту счета, то получим дебетовый или кредитовый оборот. Разница между оборотами по дебету и кредиту называется сальдо.

Что такое обороты по дебету и кредиту?

В процессе деятельности организация совершает различные операции, в зависимости от их разновидности, сумма операции отражается на соответствующем счете либо по дебету, либо по кредиту.

Например, если получены наличные деньги в кассу, то сумму нужно будет занести в дебет 50 «Касса», если получены товары, то запись выполняется по дебету 41 «Товары».

В течение месяца бухгалтер последовательно учитывает все совершаемые операции путем внесения сумм в соответствующие счета бухгалтерского учета. По истечении месячного периода подводятся итоги работы — по каждому счету считаются обороты по дебету и кредиту.

→ Суммарное значение всех показателей, внесенных в дебет счета за месяц, называется дебетовым оборотом. В активных счетах он показывает общую величину, на которую увеличились активы за месяц, в пассивных — общую сумму, на которую уменьшились пассивы.

→ Суммарное значение всех показателей, отраженных по кредиту счета за месяц, называется кредитовым оборотом. В активных счетах он обозначает общую величину, на которую выбыли активы за месяц, в пассивных — общую сумму, на которую увеличись пассивы.

Обороты рассчитываются для подведения итогов за месяц и расчета конечного сальдо (остатка по счету).

Как рассчитать дебетовый и кредитовый оборот?

Чтобы рассчитать дебетовый оборот, нужно сложить те суммы, которые отражены по дебету счета. Соответственно, для расчета кредитового оборота, нужно сложить те суммы, которые отражены по кредиту.

Если в течение месяца на каком-то счете не выполнялись записи по дебету или кредиту, то соответствующий оборот будет равен 0.

Пример:

Производственная организация шьет одежду, для этого закупает ткань и передает ее в швейный цех.

Закупаемую ткань в бухгалтерии организация учитывает на сч. 10 «Материалы», где по дебету показывает поступление ткани от поставщика, а по кредиту — ее отпуск в производство.

В течение марта 2021 года было получено три партии ткани:

- 05.03 — на 45 000 руб.;

- 10.03 — на 35 000 руб.;

- 28.03 — на 38 000 руб.

В швейных цех ткань передана для пошива одежды:

- 12.03 — на 20 000 руб.;

- 25.03 — на 30 000 руб.

По окончанию марта бухгалтер подводит итоги и считает обороты по сч. 10:

- дебетовый = 45 000 + 35 000 + 38 000 = 118 000;

- кредитовый = 20 000 + 30 000 = 50 000.

То есть за месяц поступило ткани на сумму 118 000 руб., в производство отпущено всего на сумму 50 000 руб.

Понятие сальдо простыми словами — что это такое?

Сальдо — это остаток по счету, который рассчитывается как разность между оборотами по дебету и кредиту с учетом начального остатка, перешедшего из прошлого месяца.

Оно может быть начальным (входящим) и конечным (исходящим).

Начальное и конечное

Остаток по счету на начало месяца называется начальным сальдо (также его именуют входящим).

Остаток по счету на начало месяца называется начальным сальдо (также его именуют входящим).

Остаток на конец месяца называется конечным сальдо (также его именуют исходящим).

Важно: конечное сальдо за текущий месяц является начальным для этого счета в следующем месяце.

В течение месяца на каждом счете ведется учет соответствующего вида активов или пассивов, по завершению месячного периода подводятся итоги — считаются обороты и выводится конечное сальдо. Таким образом счет закрывается.

В начале следующего месяца он открывается заново, и конечное сальдо из прошедшего месяца переносится в настоящий, где оно становится начальным.

Как определяется по активному и пассивному счету — формулы

Активные счета ведут учет активов предприятия — по дебету поступление имущества, по кредиту — выбытие.

В активных счетах сальдо, как начальное, так и конечное, всегда дебетовое или нулевое. Это логично, ведь не может выбыть активов больше, чем их имеется.

Формула для расчета сальдо активного счета:

Ск. акт.сч. = Сн.д. + Од. — Ок., где

- Сн.д. — начальное сальдо по дебету;

- Од. — дебетовый оборот за месяц;

- Ок. — кредитовый оборот за месяц.

Пассивные счета ведут учет пассивов предприятия — по дебету уменьшение обязательств, по кредиту — их увеличение и формирование.

В пассивных счетах сальдо всегда кредитовое или нулевое.

Формула для расчета сальдо пассивного счета:

Ск. пас.сч. = Сн.к. + Ок. — Од.,

- Сн.к. — начальное сальдо по кредиту;

- Ок. — оборот по кредиту;

- Од. — оборот по дебету.

Активно-пассивные счета ведут учет как активов, так и пассивов, поэтому их сальдо может быть как дебетовым, так и кредитовым.

В бухгалтерском учете около трети всех счетов являются активно-пассивными — полный перечень активных, пассивных и активно-пассивных счетов.

Активно-пассивный счет:

Ск. = Сн.д. + Од. — Сн.к. — Ок.

- Если Ск. > 0, то конечное сальдо дебетовое, и в следующем месяце отражается как начальный остаток по дебету.

- Если Ск. < 0, то — кредитовое, и в следующем месяце показывается как начальное по кредиту.

Примеры из бухгалтерии

Ниже приведено три примера подведения месячных итогов для активного, пассивного и активно-пассивного счетов.

Для активного

Организация ведет учет безналичных денег на сч. 51 «Расчетные счета» — это активный счет, где по дебету показывается поступление средств, а по кредиту — их расход.

Исходные данные

- На начало апреля на расчетном счете числилось 200 000 руб.

Операции за апрель

За апрель 2021 года были следующие движения безналичных денежных средств:

- 02.04 — поступило от покупателя 120 000;

- 05.04 — оплачено поставщику 50 000;

- 10.04 — поступило от покупателя 80 000;

- 12.04 — обналичено для выплаты зарплаты сотрудникам 100 000;

- 18.04 — поступило от покупателя 45 000;

- 25.04 — оплачен налог 30 000.

Расчет оборотов и сальдо

По окончанию апреля подведем итоги, для этого посчитаем обороты и выведем конечный остаток:

- 200 000 — это остаток безналичных денег на начало месяца — это начальдое дебетовое сальдо для сч. 51.

- Оборот дебетовый за апрель = 120 000 + 80 000 + 45 000 = 245 000.

- Оборот кредитовый за апрель = 50 000 + 100 000 + 30 000 = 180 000.

- Конечное сальдо по дебету = 200 000 + 245 000 — 180 000 = 265 000 — станет начальным для мая 2021.

Для пассивного

Краткосрочные кредиты, срок возврата которых менее 1 года, учитываются на сч. 66, где по дебету отражается возврат займов и выплата процентов, по кредиту — суммы взятых кредитов.

Исходные данные

- На начало апреля у организации был не закрытый краткосрочный кредит на сумму 100 000.

Операции за апрель

- 01 апреля 2021 компания взяла еще один кредит сроком на 1 год на сумму 200 000.

- 25 апреля 2021 — были оплачен платеж за первый кредит в размере 10 000.

- 30 апреля 2021 — был оплачен первый платеж за второй кредит, взятый в апреле, на сумму 20 000.

Расчет оборотов и сальдо

Отразим эти операции по сч. 66 и посчитаем итоги:

Отразим эти операции по сч. 66 и посчитаем итоги:

- Начальное сальдо кредитовое = 100 000.

- Дебетовый оборот = 10 000 + 20 000 = 30 000.

- Кредитовый оборот = 200 000.

- Конечное сальдо кредитовое = 100 000 + 200 000 = 30 000 = 270 000.

Для активно-пассивного

Учет расчетов с покупателями ведется на сч. 62 — это активно-пассивный счет, где:

- по дебету отражается дебиторская задолженность клиента перед организацией за полученный товар, услуги (актив), а также погашение кредиторской задолженности организации перед клиентом в случае перечисления аванса (пассив);

- по кредиту отражается оплата за товар, услуги (погашение дебиторской задолженности — актива), а также возникновение кредиторской задолженности перед клиентом в случае перечисления им аванса в счет будущих поставок (пассив).

То есть на счете 62 ведется учет как активов, так и пассивов. Для правильного бухучета на сч. 62 открываются два субсчета 01 и 02:

- Если покупателю сначала оказывается услуга, продаются товары, а потом он оплачивает за них, то 62 счет в бухгалтерском учете ведет себя как активный, а все суммы отражаются на субсчете 62.01.

- Если покупатель сначала вносит аванс, в счет которого в будущем будет произведена отгрузка, то как пассивный, а суммы отражаются на субсчете 62.02.

Сальдо можно посчитать по каждому субсчету — на 62.01 оно всегда будет дебетовым или нулевым, на 62.02 — кредитовым или нулевым.

Также можно рассчитать общий остаток по счету за месяц, оно будет:

- дебетовым — когда покупатели в целом остались должны организации;

- кредитовым — когда организация должна покупателям.

Оборот по дебету для сч. 62 — это суммарная стоимость отгруженного товара (оказанных услуг, выполненных работ) за месяц. Оборот по кредиту для сч. 62 — сумма денег, оплаченных покупателем за месячный период.

Предположим, что на начало апреля сч. 62 имел нулевое начальное сальдо.

Операции за апрель

В течение апреля 2021 года организация взаимодействовала с покупателями следущим образом:

02.04 — отгрузка товара на сумму 30 000;

02.04 — отгрузка товара на сумму 30 000;- 04.04 — получение оплаты 30 000;

- 10.04 — отгрузка товара на 60 000;

- 15.04 — получение частичной оплаты от покупателя 40 000;

- 15.04 — получение аванса от клиента 25 000;

- 20.04 — отгрузка товара в счет аванса 25 000;

- 28.04 — получение аванса 30 000.

Расчет оборотов и сальдо

Для сч. 62 можно посчитать остаток по каждому субсчету, а также в целом за месяц по всему счету.

По субсчету 62.01:

- Оборот по дебету 62.01 = 30 000 + 60 000 = 90 000.

- Оборот по кредиту 62.01 = 30 000 + 40 000 = 70 000.

- Сальдо 62.01 = 90 000 — 70 000 = 20 000 — дебетовое.

По субсчету 62.02:

- Од. 62.02 = 25 000.

- Ок. 62.02 = 25 000 + 30 000 = 55 000.

- Ск. 62.02 = 55 000 — 25 000 = 30 000 — кредитовое.

В целом по счету 62:

- Од. = 30 000 + 60 000 + 25 000 = 115 000.

- Ок. = 30 000 + 40 000 + 25 000 + 30 000 = 125 000.

- Ск. = 115 000 — 125 000 = — 10 000 — кредитовое.

Полный курс «Бухучет с нуля» можно приобрести по этой ссылке »»».

До 30 апреля 2021 года действует скидка 25%.

Как определить сальдо начальное

При анализе деятельности компании экономисты сталкиваются с таким понятием, как сальдо начальное. Вообще, сальдо рассчитывается как разность между дебетом и кредитом счета. Начальный остаток определяется на основании предыдущих операций.

Инструкция

Чтобы понять как рассчитывается сальдо, рассмотрите простой пример. Допустим, вы пошли в магазин 30 апреля. Купили продуктов на сумму 2000 рублей. В этот же день вы получили заработную плату в размере 10000 рублей. На следующий день вы вновь поехали за покупками и потратили 1000 рублей. Вам необходимо определить сальдо начальное. Этот показатель равен конченому остатку предыдущего периода. Таким образом, 30 апреля вы получили 10000 рублей, а потратили 2000 рублей. Остаток денежных средств на конец дня будет равен 10000 — 2000 = 8000 рублей. Эта сумма и будет являться сальдо начальным на 1 мая.

Если вам необходимо рассчитать сальдо на предприятии, сформируйте карточку нужного счета. Допустим, вы хотите вычислить остаток денежных средств в кассе организации на начало отчетного периода. Для этого посмотрите остаток по дебету 50 счета и кредиту за предыдущий период. Вычислите разницу. Полученная сумма и будет являться сальдо начальным.

Если вы в своей работе используете автоматизированные программы, вам достаточно посмотреть информацию по счету. Допустим, вы хотите узнать начальное сальдо на 1 мая 2012 года. Сформируйте карточку, указав период с 01 мая. Нужный показатель будет указан в самой верхней строчке. Также вы можете посмотреть его, установив период по 30 апреля 2012 года, в этом случае остаток будет указан в самом конце.

Если вы хотите вычислить сальдо начальное вручную, подберите все необходимые документы. Допустим, вам нужно рассчитать показатель по расчетам с поставщиками. Для этого подготовьте за предыдущий период все счет-фактуры от контрагентов, выписки из расчетных счетов и расходные кассовые ордера. На листе бумаги напишите «Дебет» и «Кредит». Все что вы отдали – ставьте по кредиту; все, что получили – по дебету. Просуммируйте расход, а затем и доход. Вычислите разницу. Полученная сумма и будет являться остатком на начало следующего периода.

Источники:

- сальдо начальное это

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

Содержание

- Понятие сальдо и его функции

- Что представляет собой сальдо?

- Функции

- Пример

- Сальдо в бухучете

- Сальдо во внешнеторговых отношениях

- Сальдо торгового баланса

- Сальдо платежного баланса

- Как определить сальдо?

- Сальдо начальное

- Особенности регистрации и расчета

- Пример 1

- Резюме

- Сальдо начальное – что это

- Как найти сальдо начальное?

- 1) Рассмотрим пример порядка расчета Сальдо, оборота на активном счете.

- 2). Рассмотрим пример порядка расчета Сальдо, оборота на пассивных счетах.

- 3) Рассмотрим пример порядка расчета Сальдо, оборота на активно—пассивных счетах.

- 3а) Сальдо на начало Дебет -Сальдо на конец Кредит.

- 3б) Сальдо на начало Кредит-Сальдо на конец дебет.

- Универсальная формула расчета сальдо конечно в активно пассивных счетах ВЫВОД:

- 4) Расчет развернутого сальдо.

- Сальдо

- В бухгалтерском учёте

- Во внешнеторговых отношениях

- Полезные публикации

Понятие сальдо и его функции

Сальдо – термин, принятый в экономической теории. Он предполагает определенные расчеты. Используется во внешнеторговых отношениях, в рамках бухучета. Необходим для отслеживания динамики деятельности компании. Позволяет отразить успех деятельности организации. Сальдо определяется на основании сведений бухучета.

Что представляет собой сальдо?

Сальдо – это разница между доходами и расходами, рассчитанный за отчетный период времени.

Сальдо может быть положительным, то есть больше ноля. Это говорит о том, что доходы предприятия превышают его траты. Сальдо также может быть отрицательным — меньше ноля. Это свидетельствует о том, что траты превышают доходы.

Сальдо используется во множестве областей. Характеристики его отличаются от сферы, в которой он применяется. Сальдо актуально при расчете следующих показателей:

- Торговый баланс.

- Платежный баланс государства.

Однако показатель преимущественно используется в бухучете. Совокупное значение его нужно отразить в сумме остатка средств на начало и завершение периода, который является отчетным.

Функции

Сальдо крайне важно для анализа деятельности предприятия. Оно требуется для выяснения текущего финансового состояния компании. На основании показателя можно выяснить следующие моменты:

- доходность предприятия;

- стабильное функционирование компании;

- анализ прибыльности организации за разные периоды.

К примеру, предприятие фиксировало показатели сальдо на протяжении всего периода своей деятельности. Компания открыла новое направление. Ранее сальдо находилось ближе к нулю, а после введения нового направления начало резко расти. Это свидетельствует о том, что нововведение повысило доходность предприятия.

Пример

30 марта организация получила 500 000 рублей. В этот же день средства были потрачены на аренду помещения в размере 100 000 рублей. Начальное сальдо на 1 апреля составит 400 000 рублей.

Сальдо в бухучете

Остаток по счету и будет рассматриваемым показателем. Разница между дебетом и кредитом составит остаток следующих видов:

- Дебетовое сальдо. Образуется в той ситуации, если дебет больше кредита. Отображается в активе баланса.

- Кредитовое сальдо. Образуется в той ситуации, если кредит превышает дебет. Фиксирует состояние источников, через которые поступают денежные средства. Отображается на пассиве.

Разница между дебетом и кредитом (то есть, между доходом и расходом) может быть равна нулю. В этом случае счет будет закрытым. В некоторых случаях в бухучете есть счета, в которых есть и дебетовое, и кредитовое сальдо.

При рассмотрении бухучета за отчетный период можно отметить:

- Начальное сальдо. Еще одно его название – входящее. Это остаток по счету. Рассчитывается на начало отчетного времени. Расчет производится исходя тех операций, которые были произведены предприятием до рассматриваемого времени.

- Дебетовый и кредитовый оборот. Для проведения расчетов берутся только те операции, которые выполнялись в рассматриваемое время.

- Сальдо за период. Представляет собой суммарный итог действий предприятия за отчетное время.

- Завершающее сальдо. Второе название – исходящее. Представляет собой остаток, который имеется на счетах на конец месяца или другого отчетного времени.

Отражение сальдо зависит от его типа. Расчеты должны производиться регулярно. Это важно для отслеживания динамики.

Сальдо во внешнеторговых отношениях

Показатель рассчитывается при взаимоотношениях с зарубежными компаниями. При расчетах учитываются следующие операции:

- Показатели экспорта.

- Сумма импорта.

- Денежные поступления от зарубежных структур.

- Платежи зарубежным структурам.

Выделяют сальдо торгового баланса, а также аналогичный показатель платежного баланса.

Сальдо торгового баланса

Экспорт и импорт является базой в рамках внешней торговли. Разница между экспортом и импортом считается сальдо. Расчет его должен производиться в рамках установленного времени. Сальдо торгового баланса подразделяется на разные виды:

- Положительное. Актуально в том случае, если государство больше продает, нежели приобретает. Сальдо будет положительным в том случае, если экспорт больше импорта.

- Отрицательное. Актуально в том случае, когда импорт больше импорта. Сальдо будет отрицательным, если государство больше приобретает, чем продает.

Рассмотрим подробнее отрицательное сальдо в контексте государства. Этот показатель обозначает то, что в стране много зарубежной продукции, но мало товаров отечественного производителя.

Сальдо платежного баланса

Обычно этот термин используется при торговых операциях между государствами. Практически все страны торгуют между собой. Отношения предполагают денежные операции. Сальдо платежного баланса представляет собой разницу между переводимыми денежными средствами, которые получают из-за границы. Также в расчет включаются платежи, отправляемые в другие страны.

Сальдо может быть как положительным, так и отрицательным. Рассмотрим особенности двух разновидностей:

- Положительное. Сальдо может быть названо положительным в том случае, если происходит превышение платежей, поступающих из других стран, над платежами, отправляемыми в другие государства.

- Отрицательное. Показатель называется отрицательным в том случае, если возникло превышение выплат из государства над поступлениями в государство.

То есть, разделение сальдо на положительное и отрицательное принято вне зависимости от того его типа. Определение типа остатка происходит после вычета расходов из доходов.

Как определить сальдо?

Бухгалтер обязан вести учет поступлений и расходов средств на предприятии. Специалист также проводит соответствующий учет. Это крайне ответственная работа. Небольшой недочет может привести к проблемам при налоговых проверках.

Операции отражаются посредством бухгалтерских проводок. Фиксируются показатели методом двойной записи. Для этого необходимо открыть специальный счет.

Учетные счета отличаются двумя колонками: дебетовая или кредитовая. Двойная запись позволяет отследить движение средств.

Существует определенный закон бухгалтерского баланса. Сумма всех показателей по счетам в совокупности равна нулю. То есть, разница между дебетовыми и кредитовыми показателями равна нулю.

По итогу.

Сальдо – термин, который актуален для любой организации. Сальдо отображает остаток после вычета всех расходов. То есть этот показатель позволяет определить убыточность или прибыльность предприятия. Сальдо используется как во внутренних торговых операциях, так и во внешнеторговых манипуляциях. При расчетах важное значение имеет учетный период. Продолжительность периода зависит от политики конкретного предприятия.

Сальдо начальное

Значения множества бухгалтерских терминов в большей или меньшей степени известны простому человеку. К специальным понятиям, используемым в повседневной жизни можно отнести – сальдо. Характеризуя некий остаток по счету или квитанции, термин чаще используется в связке, например, начальное сальдо. Данное словосочетание используется при определении остатка средств (активов) переходящих с прошедшего отчетного периода в текущий.

Особенности регистрации и расчета

Так как сальдо начальное определяет фактический остаток на начало периода, оно записывается в соответствующем разделе счета (квитанции). Порядок записи зависит от типа рассматриваемого документа (счета):

- активные – запись вносится в дебетовое поле расположенное в левой части формы;

- пассивные – значение сальдо расположено в кредитовом поле, справа.

Расчет показателя также напрямую зависит от класса бухгалтерского документа.

Рассматривается стандартный счет №66 работающий с пассивами. Показатель начального сальдо записывается справой стороны. Имея все переменные за отчетный период (месяц) искомый показатель определяется следующим образом: Сн = СкПп. То есть, остаток средств, перенесенный с прошлого месяца (сальдо конечное) и есть величина, учитываемая в качестве начальной в новом периоде.

Понять детали вычисления значения поможет пример:

Пример 1

Формула расчета СК для пассивных счетов имеет следующий вид – Ск=Сн+Ко–До, где:

- Сн – остаток на начало периода;

- Ко – оборот по кредитной части;

- До – оборот по дебетовой части.

Если на сальдо начальное составило 100 000 р, в течении месяца были зарегистрированы две исходящие операции (До) на 30 000 и 40 000р, а также имело место получение займа (Ко) в сумме 20 000 р, конечный остаток будет равен:

- 100 000+20 000–70 000=50 000р.

Это и есть исходящий (конечный) остаток, переносимый в следующий период в качестве входящего или начального.

В случае с активными счетами, расчетная формула сальдо конечного, будет иметь иной вид: Ск=Сн+До–Ко, то есть

- 100 000+70 000–20 000=150 000р.

В данном случае слово «получение» в строке текста, относящегося к займам, необходимо заменить на «выдачу». Кроме этого исходящие операции по дебетовому обороту для пассивных счетов, в случае с активными будут иметь характер входящих.

Резюме

Таким образом показатель рассчитывается по формуле актуальной для расчета показателя за прошлый период. Фактическая разница между двумя значениями заключается в размещении поля записи в бухгалтерском формуляре. Записи используются при бухгалтерских и налоговых сверках, при несовпадении Ск и Сн, речь может идти об ошибках учета или нарушениях.

Что такое сальдо ведомо не только любому бухгалтеру, но и большинству обывателей – слишком термин распространенный. Не каждый даст точное его определение, но даже так, подсознательно мы осознаем, что это результат вычитания одного из другого. Например, экспорта или импорта. Платежей полученных и отправленных. Разность двух значений. Понятия конечного и сальдо начального ясны, напротив, меньше, но мы остановимся подробнее именно на последнем.

Сальдо начальное – что это

Обычно начальное сальдо – это фактическая остаточная сумма на начало учетного периода, находящаяся на бухгалтерском счету. Необходимо отметить, что запись указанной суммы будет зависеть от свойств счета (активного или пассивного он класса):

- слева (поле дебетовое), когда счет носит характер активного;

- справа (поле кредитовое), когда счет носит характер пассивного.

Прочие особенности, в том числе и расчета данного показателя мы предлагаем рассмотреть далее.

Как найти сальдо начальное?

Есть особенности поиска начального сальдо в зависимости от пассивного или активного типа счёта.

Представим гипотетическую ситуацию, когда мы работаем со счётом №66, который представляет группу пассивных.

Начальное сальдо будет записано справа. Итак, в первой таблице рассмотрим движения по счёту за февраль.

Движение по счету за февраль

|

Д. |

К. |

||

|

Изначальное С. на 01.02.2019 г. |

219 872 рос. руб. |

||

|

Выплаты внешних заимствований 10.02.2019 г. |

119 000 рос. руб. |

||

|

Открытие новой кредитной линии 12.02.2019 г. |

88 237 рос. руб. |

||

|

Полный расчет по внешним заимствованиям 20.02.2019 года |

100 872 рос. руб. |

||

|

О. |

219 872 рос. руб. |

О. |

88 237 |

|

С. на конец месяца = 219 872 + 88 237 – 219 872 рос. руб. = 88 237 рос. руб. |

Итак, рассмотрев февральскую таблицу, логично задаться вопросом. Если мы рассмотрели обороты и нашли значение на конец месяца, то сальдо на начало периода это просто значение? Берётся из воздуха, а не рассчитывается по формуле? Ответ нет. Все расставит по местам мартовская таблица, в продолжение предыдущей.

Движение по счету за февраль

|

Д. |

К. |

||

|

Изначальное С. на 01.03.2019 г. |

88 237 рос. руб. |

||

|

Выплаты внешних заимствований 10.03.2019 г. |

19 000 рос. руб. |

||

|

Открытие новой кредитной линии 12.03.2019 г. |

9 999 рос. руб. |

||

|

Полный расчет по внешним заимствованиям 20.03.2019 года |

69 237 рос. руб. |

||

|

О. |

88 237 рос. руб. |

О. |

9 999 |

|

С. на конец марта = 88 237 + 9 999 – 88 237 рос. руб. = 9 999 рос. руб. |

Резюмируя рассмотрение таблиц, обращаем внимание, что значение на начало нынешнего периода – это данные, переносимые с предыдущего. В исследованном случае – сальдо на начало марта – расчетное значение конечного сальдо на февраль (88 237 рос. руб. фигурируют в обоих случаях).

Сальдо начальное по кредиту и дебету зависит строго от вида счета, а просчет записи поля дебета является зеркальным тому, что сделано для предложенного примера в счете №66.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 10 1 826 просмотров Подпишитесь на Bankiros.ru

Для того чтоб рассчитать сальдо по счету, нужно определиться счета является активный, пассивный или же активно-пассивный. Активные счета это счета где храниться информация по активам(51,10,41), пассивные счета это те счета где отражается источники средств на активных счетах.(60,66) Например расчеты с поставщиками.

Так как один метод подсчета, расчета сальдо (остатка), не подходит для всех счетов, так как все счета разные по характеристикам, рассмотрим в 3-х видов расчета:

- Для активных счетов;

- Для пассивных счетов;

- Для активно-пассивных счетов;

- Расчет развернутого сальдо.

Внизу (В конце статьи будет ссылка на скачивания файла(Эксель) где раскидав суммы с проводок Остаток (Сальдо) автоматом рассчитываться.

1) Рассмотрим пример порядка расчета Сальдо, оборота на активном счете.

Для это составим журнал хозяйственных операций показывающие движение по счету 51 «Расчетный счет»

Данные с Рисунка 1 (журнала операций), заносим на схему счета (Схема 1). Смотрим по дебету или кредиту счет 51, например по операции 1 по дебиту, значит берем цифру 15300 р. заносим в дебет счета 51(Схема 1). Остальные цифры тоже также по дебиту или кредиту «раскидываем»

Выделенные зеленым цветом области называются Остаток на начала и остаток на конец, или просто бухгалтерским языком Сальдо на начало и сальдо на конец.(допустим если взяли период месяц то на начало и на конец месяца будут остатки)

Выделенные желтым, называются оборотами, оборот по дебиту это в активных счетах весь приход за определенной период в суммовом выражении. А оборот по кредиту показывает итог расходов за определенный период.

а) При расчете Сальдо на конец (Остаток), первым делом нужно рассчитать обороты. В нашем примере оборот(итог) по дебету будет 273 100 руб. (15300 руб. +257 800 руб.)., показывает что приход на расчетный счет было в размере 273 100 руб. Оборот по кредиту будет 63 000 рублей (35 000 руб. +25 300 руб.), оборот по кредит 60 300 рублей показывает что за отчетный период были расходы на сумму 60 300 рублей-списаны деньги с расчетно счета.

б) Вторым делом расчытываеться сальдо на конец периода, по формуле Сальдо на конец (Снп)=Сальдо на начало (остаток)+Приход (Оборот по дебиту)-Расход(Оборот по кредиту).

В нашем примере 25000 руб. +273100 руб. -60300 руб. =237800 руб Это сумма показывает сколько денег осталось у нас на расчетном счете.(если это сч 10 то стоимость материалов на конец периода).

Такой порядок расчета сальдо на конец подходит для следующих активных счетах: 01,04,08,10,20,41,43,44,45,50,51,55,52,58,.

2). Рассмотрим пример порядка расчета Сальдо, оборота на пассивных счетах.

В основном пассивные счета подразделяются на счета капитала и расчеты. Рассмотрим расчеты сч 60 «Расчеты с поставщиками и подрядчиками», этот счет активно-пассивный но в основном пассивный.(Сальдо по кредиту счета). Составим

Журнал хозяйственных операций по счету №60.

«Раскидаем» суммы по дебету и кредиту из Рисунка 2 в схему 2 (схему счета).

Для начало рассчитаем обороты по дебиту и кредиту за отчетный период. Оборот по дебиту 60 счета за период составил 28300 руб.(12 300 руб.+16 000 руб.), показывает в данном случае погашение кредиторской задолженности, на какую сумму погасили (так как до ввода проводки дебет 60 кредит 51 была задолженность по кредиту Сальдо). Оборот по кредиту составил 51 000 рублей (25 000 руб. +26000 руб.), показывает увеличение кредиторской задолженности на 51 000 рублей за определенный период.

Сальдо на конец (Остаток) подчитывается по формуле Остаток на конец по пассивному счету= Кредитовый остаток на начало+оборот по кредиту (увеличение задолженности)-оборот по дебиту (погашение задолженности) . В нашем примере 77 700 рублей (55 000 руб.+51 000 руб.-28 300 руб.).Данная цифра показывает что мы должны 77 700 рублей поставщикам, так как сальдо(остаток) по кредиту, т.е кредиторская задолженность.

Данная формула, порядок расчета, подходит только для чисто пассивных счетов(счета для расчетов), субчетов. таких как 60,66,70(в основном),68,69(в основном).

3) Рассмотрим пример порядка расчета Сальдо, оборота на активно—пассивных счетах.

Активно- Пассивные счета это те счета в которых остаток может быть активным или пассивным.В основном это счета расчетов таких как 76 «Расчеты с прочими дебиторами и кредиторами», 71 «Расчеты с под отчетными лицами» (видим в названии есть слово «расчеты»).

Так как мы рассмотрели порядок расчета сальдо:

— в активных счетах (Сальдо на начало по «дебиту»-Сальдо на конец по «дебиту»)

-в пассивных счетах (Сальдо на начало по «кредиту»-Сальдо на конец по «кредиту»).

А в активно-пассивных счетах бывает:

3а) Сальдо на начало Дебет -Сальдо на конец Кредит

3б) Сальдо на начало Кредит-Сальдо на конец Дебет.

В таких случаях порядок расчета Сальдо на конец будет другое, отлично от 1 и 2 методов. Рассмотрим каждый по отдельности. Журнал хозяйственных операций не будем составлять так как мы уже научились распределять суммы по дебиту и кредиту счетов.

3а) Сальдо на начало Дебет -Сальдо на конец Кредит.

Рассмотрим пример когда Сальдо на начало по дебиту а сальдо на конец по кредиту.

Мы видим что по сч N71 на начало периода сальдо 55 000 рублей по дебиту , это говорит что под отчетное лицо Допустим Иванов нам должен 55 000 рублей. А на конец периода Сальдо по кредиту 7700 рублей, это говорит о томи что мы Иванову должны 7700 рублей. Оборот за отчетный период по дебиту 28 300 рублей (Сумма 3,4 проводки) говорит то что мы ему выдали деньги в под отчет на сумму 28300 рублей. Обоорот по кредиту 91000 рублей это говорит о том что он отчитался на 91 000 рублей(Сумма 2,1). (Или же можно по другому в уме сформулировать эти цифры понятнее п дебиту оборот показывает увелечение дебиторской задолженности, оборот по крелиту погашение дебиторской задолженности).

Так самое главное рассмотрим как расчитать если начальное сальдо по дебету. Берем Сальдо по счету по дебиту +оборот по дебиту(всегда плюссуем сперва оборот по дебиту если сальдо на начало по дебиту)-Оборот по кредиту. 55 000+28300-91000=-7700 Сумма получается с минусом это говорит о том что нам должны ——7700(с минусом) но такое не бывает это значит мы должны записываем в кредит сальдо.

3б) Сальдо на начало Кредит-Сальдо на конец дебет.

Из схемы счета видно что сальдо по кредиту 55000 рублей это говорит о том что мы должны под отчетному лицу Иванову 55 000 рублей. За период оборот по кредиту 91 000(Оп 2,1) это показывает что он расчитался на эту сумму.(Или по другому так как сальдо на начало кт то увелечение кредиторской задолженности). Оборот по дебету 166 000(150 000+16 0000) показывает выдано в под отчет деньги(или погашение кредиторской задолженности так как по кредиту сальдо.)

Порядок расчета Сальдо (Остатка) на конец периода=Сальдо на начало по кредиту+Оборот по Кредиту*-Оборот по Дебету. 55000 руб.+91000 руб.-166000 руб.=-20000 Мы видим что в нашем случае получился с минусом, т.е мы должны с минусом, такого не бвает значит записываем сальдо в дебет. Т.е Нам должны 20 000 рублей, допустим Иванов.Если бы остаток был + то мы его записали бы в кредит такой как и сальдо на начало.

*-Всегда(желательно) в активно-пассивных счетах когда сальдо на начало Кредитовое плюссуем оборот по кредиту.

Универсальная формула расчета сальдо конечно в активно пассивных счетах ВЫВОД:

а)Если сальдо на начало Кредит. Плюссуем оборот по кредиту-Оборот по дебиту.Если сумма с +Ом конечное сальдо записываем в Кредит.Если с -(Минусом) записываем в Дебет. (со Знаком +)

б) Если сальдо по Дебету, плюссуем оборот по Дебету-Оборот по Кредиту.Если сумма с +Ом записываем в Дебет сальдо, если со знаком -(Минус), записываем в Кредит.(со Знаком +)

А что значит остаток по Дебету и Кредиту в счетах расчетах вы знаете.

Этому Вас в институте не научат по себе знаю:)

4) Расчет развернутого сальдо.

Развернутое сальдо называется сальдо где по дебиту и кредиту 2 сальдо.Возьмем счет 76 «расчеты с прочими дебиторами и кредиторами» этот счет активно пассивный, в нем отражаются информация о задолженностей наи и наше. Т.е получаеться одновременно кто то нам должен и одновременно мы должны. Для расчета таких сальдо развернутое нужно к синтетическому счету открыть аналитические счета т.е схемы счетов Дебиторов и Кредиторов подсчитать в каждом сальдо и обороты потом прибавляем делаем один счет. Рассмотрим на примере 71 счета (Расчеты с под отчетными лицами).

Синтетический (общий) счет состоит из аналитических счетов, Например Иванов и Кирин:

Как видим на схеме №5 Иванов нам должен 150 000 рублей(дебиторская задолженность). А на схеме №6 Кирину мы должны 20 000 рублей(кредиторская задолженность)Это аналитические счета, их нужно объединить сделать синтетический счет, для этого все цифры с обеих схем в одну таблицу:

Из Схемы 7 видно что по дебиту сальдо 150 000 рублей это говорит о том что нам должны (дебиторская задолженность), и одновременно и мы должны 2000 рублей.Такие сальдо называются развернуто. В балансе счета расчетов отражается развернуто. (В 1с можно сделать фильтр развернуто или нет)

ССЫЛКИ:

Яндекс Диск

Контакты

Мои лекции по бухгалтерскому учету:

- Введение.

- Учет материалов счет 10 «Материалы».

- Учет расчетов с поставщиками счет 60.

- Учет кассовых операций счет 50 «Касса».

- Учет основных средств.

- Учет расчетов с покупателями счет 62.

- Учет товаров.

- Учет продажи.

- Учет расчетов с бюджетом по НДС, счет 19,68.

- Учет движения денег на расчетном счете. счет 51 «Расчетный счет».

- Учет прочих доходов и расходов. Счет 91.

- Учет амортизации основных средств. счет 02 «Амортизация».

- Учет расходов на продаж счет 44 «Расходы на продажу».

- Учет процесса производства счета 20 «Основное производство.»

- Учет косвенных расходов счета 26 «Управленческие расходы».

- Учет начисления и удержаний из заработной платы. Счет 70 «Учет расчетов с персоналом по оплате труда».

- Учет расчетов с под отчетными лицами. счет 71.

- Учет готовой продукции. счет 43.

По любым вопросом пишите буду рад помочь.

Сальдо

Бухгалтерский учёт

Ключевые понятия

Бухгалтер • Бухгалтерия

Главная бухгалтерская книга

Оборотно-сальдовая ведомость

Отчётный период

Учётная политика

Двойная запись • Проводка

Дебет = Кредит • Актив = Пассив

Калькуляция • Себестоимость

РСБУ • УСБУ • МСФО • GAAP

Финансовая отчётность

Бухгалтерский баланс

Отчёт о прибылях и убытках

Отчёт о движении денежных средств

Отчёт о нераспределённой прибыли

Отчёт об изменениях капитала

Консолидированная • Комбинированная

Области бухгалтерского учёта

Учёт затрат • Финансовый учёт • Судебная бухгалтерия

Учёт фондов • Управленческий учёт • Налоговый учёт

Бюджетный учёт • Банковский учёт

Аудит

Финансовый контроль

Шаблон: просмотр • обсуждение • править

У этого термина существуют и другие значения, см. Сальдо (значения).

Са́льдо (итал. saldo — расчёт, остаток) — разность между поступлениями и расходами за определённый промежуток времени.

В бухгалтерском учёте

Сальдо в бухгалтерском учёте — остаток по бухгалтерскому счёту, разность между суммой записей по дебету и кредиту счетов.

- Дебетовое сальдо (дебет больше кредита) отражает состояние данного вида хозяйственных средств на определённую дату и показывается в активе баланса.

- Кредитовое сальдо (кредит больше дебета) отражает состояние источников хозяйственных средств и показывается в пассиве.

Если счёт не имеет остатка (сальдо равно нулю), то такой счёт называется закрытым. В бухгалтерском учёте некоторые счета могут одновременно иметь и дебетовое, и кредитовое сальдо.

На практике часто анализируется не вся история бухгалтерского счёта, а лишь определённый промежуток времени, например — последний месяц. Для этих целей выделяют:

- Сальдо начальное (входящее) — остаток по счёту на начало периода. Рассчитывается на основании предыдущих операций.

- Дебетовый и кредитовый обороты за период — рассчитывается на основании операций только за рассматриваемый период.

- Сальдо за период — суммарный результат операций за рассматриваемый период.

- Сальдо конечное (исходящее) — остаток по счёту на конец периода. Обычно рассчитывается как арифметическая сумма начального сальдо и оборотов за период.

Во внешнеторговых отношениях

Характеризуя внешнеторговые отношения часто рассматривают сумму экспорта и импорта за период, например, за год. При этом выделяют:

- Сальдо торгового баланса — разность между стоимостью экспорта и импорта. Положительное сальдо торгового баланса означает превышение экспорта над импортом (страна больше продаёт, чем покупает). Отрицательное сальдо торгового баланса — превышение импорта над экспортом (страна больше покупает, чем продаёт). В мировой практике принято считать, что отрицательное сальдо — это плохая тенденция, так как чрезмерный импорт способствует наводнению рынка импортными товарами, ущемлению интересов отечественного производителя. Международный валютный фонд в своих рекомендациях и условиях выдачи кредитов указывает на необходимость и полезность для экономики иметь положительный торговый баланс. В то же время уже несколько лет подряд у США отрицательный баланс достигает несколько сотен миллиардов долларов. При этом условия жизни в США служили эталоном благополучия для других.

- Сальдо платёжного баланса — разность между поступлениями из-за границы и платежами за границу. Положительное сальдо платёжного баланса означает превышение всех платежей, поступающих в страну из-за границы, над платежами из данной страны в другую. Отрицательное сальдо платёжного баланса — превышение платежей из страны над платежами в страну. Обычно международные платежи осуществляются в наиболее конвертируемой валюте, например, в долларах США или евро. Отрицательное сальдо платёжного баланса постепенно уменьшает валютные резервы страны. Требуется его пополнение за счёт продажи товаров за валюту или получения стабилизационных займов. Но этого не происходит, если платежи производятся в национальной валюте государства. Так, США могут просто эмитировать («допечатать») необходимое количество долларов для покрытия отрицательного баланса. Это не обязательно будет прямая денежная эмиссия. Существует довольно много вариантов «кредитных» денег. Но это возможно только внутри банковской системы той страны, которой эти деньги принадлежат.

| В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 14 мая 2011 года. |

Содержание

- 1) Рассмотрим пример порядка расчета Сальдо, оборота на активном счете.

- 2). Рассмотрим пример порядка расчета Сальдо, оборота на пассивных счетах.

- 3) Рассмотрим пример порядка расчета Сальдо, оборота на активно—пассивных счетах.

- 3а) Сальдо на начало Дебет -Сальдо на конец Кредит.

- 3б) Сальдо на начало Кредит-Сальдо на конец дебет.

- Универсальная формула расчета сальдо конечно в активно пассивных счетах ВЫВОД:

- 4) Расчет развернутого сальдо.

- Универсальная формула для определения конечного сальдо

-

-

- Универсальная формула

- Универсальная система защиты прав человека

- Классификация универсальных механизмов защиты прав человека

- Универсальный периодический обзор

- «Формула профессии»

- Конфликт интерпретаций культурного процесса: универсальная модель культурного единства и культура как автономное, самодостаточное явление

- Модификация формулы эффекта операционного рычага

- Капитал и процентный доход. Ссудный процент и определение его ставки. Номинальная и реальная ставка процента. Формула сложных процентов и формула дисконтирования

-

-

- Для чего нужен бухучет

- Дебет и кредит

- Что такое дебетовое и кредитовое сальдо

- Кредитовый и дебетовый оборот

- Что такое дебетовое сальдо

- Что дальше?

- шпора по буху

- Сальдо начальное

- Сальдо начальное – что это

- Как найти сальдо начальное?

- Сальдо

- В бухгалтерском учёте

- Во внешнеторговых отношениях

- Юридическая консультация. Телефон: +7 920-985-9888.

- Чем отличается развернутое сальдо от обычного?

Для того чтоб рассчитать сальдо по счету, нужно определиться счета является активный, пассивный или же активно-пассивный. Активные счета это счета где храниться информация по активам(51,10,41), пассивные счета это те счета где отражается источники средств на активных счетах.(60,66) Например расчеты с поставщиками.

Так как один метод подсчета, расчета сальдо (остатка), не подходит для всех счетов, так как все счета разные по характеристикам, рассмотрим в 3-х видов расчета:

- Для активных счетов;

- Для пассивных счетов;

- Для активно-пассивных счетов;

- Расчет развернутого сальдо.

Внизу (В конце статьи будет ссылка на скачивания файла(Эксель) где раскидав суммы с проводок Остаток (Сальдо) автоматом рассчитываться.

1) Рассмотрим пример порядка расчета Сальдо, оборота на активном счете.

Для это составим журнал хозяйственных операций показывающие движение по счету 51 «Расчетный счет»

Данные с Рисунка 1 (журнала операций), заносим на схему счета (Схема 1). Смотрим по дебету или кредиту счет 51, например по операции 1 по дебиту, значит берем цифру 15300 р. заносим в дебет счета 51(Схема 1). Остальные цифры тоже также по дебиту или кредиту «раскидываем»

Выделенные зеленым цветом области называются Остаток на начала и остаток на конец, или просто бухгалтерским языком Сальдо на начало и сальдо на конец.(допустим если взяли период месяц то на начало и на конец месяца будут остатки)

Выделенные желтым, называются оборотами, оборот по дебиту это в активных счетах весь приход за определенной период в суммовом выражении. А оборот по кредиту показывает итог расходов за определенный период.

а) При расчете Сальдо на конец (Остаток), первым делом нужно рассчитать обороты. В нашем примере оборот(итог) по дебету будет 273 100 руб. (15300 руб. +257 800 руб.)., показывает что приход на расчетный счет было в размере 273 100 руб. Оборот по кредиту будет 63 000 рублей (35 000 руб. +25 300 руб.), оборот по кредит 60 300 рублей показывает что за отчетный период были расходы на сумму 60 300 рублей-списаны деньги с расчетно счета.

б) Вторым делом расчытываеться сальдо на конец периода, по формуле Сальдо на конец (Снп)=Сальдо на начало (остаток)+Приход (Оборот по дебиту)-Расход(Оборот по кредиту).

В нашем примере 25000 руб. +273100 руб. -60300 руб. =237800 руб Это сумма показывает сколько денег осталось у нас на расчетном счете.(если это сч 10 то стоимость материалов на конец периода).

Такой порядок расчета сальдо на конец подходит для следующих активных счетах: 01,04,08,10,20,41,43,44,45,50,51,55,52,58,.

2). Рассмотрим пример порядка расчета Сальдо, оборота на пассивных счетах.

В основном пассивные счета подразделяются на счета капитала и расчеты. Рассмотрим расчеты сч 60 «Расчеты с поставщиками и подрядчиками», этот счет активно-пассивный но в основном пассивный.(Сальдо по кредиту счета). Составим

Журнал хозяйственных операций по счету №60.

«Раскидаем» суммы по дебету и кредиту из Рисунка 2 в схему 2 (схему счета).

Для начало рассчитаем обороты по дебиту и кредиту за отчетный период. Оборот по дебиту 60 счета за период составил 28300 руб.(12 300 руб.+16 000 руб.), показывает в данном случае погашение кредиторской задолженности, на какую сумму погасили (так как до ввода проводки дебет 60 кредит 51 была задолженность по кредиту Сальдо). Оборот по кредиту составил 51 000 рублей (25 000 руб. +26000 руб.), показывает увеличение кредиторской задолженности на 51 000 рублей за определенный период.

Сальдо на конец (Остаток) подчитывается по формуле Остаток на конец по пассивному счету= Кредитовый остаток на начало+оборот по кредиту (увеличение задолженности)-оборот по дебиту (погашение задолженности) . В нашем примере 77 700 рублей (55 000 руб.+51 000 руб.-28 300 руб.).Данная цифра показывает что мы должны 77 700 рублей поставщикам, так как сальдо(остаток) по кредиту, т.е кредиторская задолженность.

Данная формула, порядок расчета, подходит только для чисто пассивных счетов(счета для расчетов), субчетов. таких как 60,66,70(в основном),68,69(в основном).

3) Рассмотрим пример порядка расчета Сальдо, оборота на активно—пассивных счетах.

Активно- Пассивные счета это те счета в которых остаток может быть активным или пассивным.В основном это счета расчетов таких как 76 «Расчеты с прочими дебиторами и кредиторами», 71 «Расчеты с под отчетными лицами» (видим в названии есть слово «расчеты»).

Так как мы рассмотрели порядок расчета сальдо:

— в активных счетах (Сальдо на начало по «дебиту»-Сальдо на конец по «дебиту»)

-в пассивных счетах (Сальдо на начало по «кредиту»-Сальдо на конец по «кредиту»).

А в активно-пассивных счетах бывает:

3а) Сальдо на начало Дебет -Сальдо на конец Кредит

3б) Сальдо на начало Кредит-Сальдо на конец Дебет.

В таких случаях порядок расчета Сальдо на конец будет другое, отлично от 1 и 2 методов. Рассмотрим каждый по отдельности. Журнал хозяйственных операций не будем составлять так как мы уже научились распределять суммы по дебиту и кредиту счетов.

3а) Сальдо на начало Дебет -Сальдо на конец Кредит.

Рассмотрим пример когда Сальдо на начало по дебиту а сальдо на конец по кредиту.

Мы видим что по сч N71 на начало периода сальдо 55 000 рублей по дебиту , это говорит что под отчетное лицо Допустим Иванов нам должен 55 000 рублей. А на конец периода Сальдо по кредиту 7700 рублей, это говорит о томи что мы Иванову должны 7700 рублей. Оборот за отчетный период по дебиту 28 300 рублей (Сумма 3,4 проводки) говорит то что мы ему выдали деньги в под отчет на сумму 28300 рублей. Обоорот по кредиту 91000 рублей это говорит о том что он отчитался на 91 000 рублей(Сумма 2,1). (Или же можно по другому в уме сформулировать эти цифры понятнее п дебиту оборот показывает увелечение дебиторской задолженности, оборот по крелиту погашение дебиторской задолженности).

Так самое главное рассмотрим как расчитать если начальное сальдо по дебету. Берем Сальдо по счету по дебиту +оборот по дебиту(всегда плюссуем сперва оборот по дебиту если сальдо на начало по дебиту)-Оборот по кредиту. 55 000+28300-91000=-7700 Сумма получается с минусом это говорит о том что нам должны ——7700(с минусом) но такое не бывает это значит мы должны записываем в кредит сальдо.

3б) Сальдо на начало Кредит-Сальдо на конец дебет.

Из схемы счета видно что сальдо по кредиту 55000 рублей это говорит о том что мы должны под отчетному лицу Иванову 55 000 рублей. За период оборот по кредиту 91 000(Оп 2,1) это показывает что он расчитался на эту сумму.(Или по другому так как сальдо на начало кт то увелечение кредиторской задолженности). Оборот по дебету 166 000(150 000+16 0000) показывает выдано в под отчет деньги(или погашение кредиторской задолженности так как по кредиту сальдо.)

Порядок расчета Сальдо (Остатка) на конец периода=Сальдо на начало по кредиту+Оборот по Кредиту*-Оборот по Дебету. 55000 руб.+91000 руб.-166000 руб.=-20000 Мы видим что в нашем случае получился с минусом, т.е мы должны с минусом, такого не бвает значит записываем сальдо в дебет. Т.е Нам должны 20 000 рублей, допустим Иванов.Если бы остаток был + то мы его записали бы в кредит такой как и сальдо на начало.

*-Всегда(желательно) в активно-пассивных счетах когда сальдо на начало Кредитовое плюссуем оборот по кредиту.

Универсальная формула расчета сальдо конечно в активно пассивных счетах ВЫВОД:

а)Если сальдо на начало Кредит. Плюссуем оборот по кредиту-Оборот по дебиту.Если сумма с +Ом конечное сальдо записываем в Кредит.Если с -(Минусом) записываем в Дебет. (со Знаком +)

б) Если сальдо по Дебету, плюссуем оборот по Дебету-Оборот по Кредиту.Если сумма с +Ом записываем в Дебет сальдо, если со знаком -(Минус), записываем в Кредит.(со Знаком +)

А что значит остаток по Дебету и Кредиту в счетах расчетах вы знаете.

Этому Вас в институте не научат по себе знаю:)

4) Расчет развернутого сальдо.

Развернутое сальдо называется сальдо где по дебиту и кредиту 2 сальдо.Возьмем счет 76 «расчеты с прочими дебиторами и кредиторами» этот счет активно пассивный, в нем отражаются информация о задолженностей наи и наше. Т.е получаеться одновременно кто то нам должен и одновременно мы должны. Для расчета таких сальдо развернутое нужно к синтетическому счету открыть аналитические счета т.е схемы счетов Дебиторов и Кредиторов подсчитать в каждом сальдо и обороты потом прибавляем делаем один счет. Рассмотрим на примере 71 счета (Расчеты с под отчетными лицами).

Синтетический (общий) счет состоит из аналитических счетов, Например Иванов и Кирин:

Как видим на схеме №5 Иванов нам должен 150 000 рублей(дебиторская задолженность). А на схеме №6 Кирину мы должны 20 000 рублей(кредиторская задолженность)Это аналитические счета, их нужно объединить сделать синтетический счет, для этого все цифры с обеих схем в одну таблицу:

Из Схемы 7 видно что по дебиту сальдо 150 000 рублей это говорит о том что нам должны (дебиторская задолженность), и одновременно и мы должны 2000 рублей.Такие сальдо называются развернуто. В балансе счета расчетов отражается развернуто. (В 1с можно сделать фильтр развернуто или нет)

ССЫЛКИ:

Яндекс Диск

Контакты

Мои лекции по бухгалтерскому учету:

- Введение.

- Учет материалов счет 10 «Материалы».

- Учет расчетов с поставщиками счет 60.

- Учет кассовых операций счет 50 «Касса».

- Учет основных средств.

- Учет расчетов с покупателями счет 62.

- Учет товаров.

- Учет продажи.

- Учет расчетов с бюджетом по НДС, счет 19,68.

- Учет движения денег на расчетном счете. счет 51 «Расчетный счет».

- Учет прочих доходов и расходов. Счет 91.

- Учет амортизации основных средств. счет 02 «Амортизация».

- Учет расходов на продаж счет 44 «Расходы на продажу».

- Учет процесса производства счета 20 «Основное производство.»

- Учет косвенных расходов счета 26 «Управленческие расходы».

- Учет начисления и удержаний из заработной платы. Счет 70 «Учет расчетов с персоналом по оплате труда».

- Учет расчетов с под отчетными лицами. счет 71.

- Учет готовой продукции. счет 43.

По любым вопросом пишите буду рад помочь.

Универсальная формула для определения конечного сальдо

-

Универсальная формула

Такая формула существует; более того: она пригодна не только для цилиндра, полного конуса и усеченного конуса, но также и для всякого рода призм, пирамид полных и усеченных и даже для шара. Вот эта замечательная формула, известная в математике под названием формулы Симпсона: причем h — высота…

(ЗАНИМАТЕЛЬНАЯ ГЕОМЕТРИЯ) - (Инновационный менеджмент)

-

Универсальная система защиты прав человека

История становления Ныне функционирующая универсальная система международной защиты прав и основных свобод человека сложилась после Второй мировой войны и в основном в рамках Организации Объединенных Наций. Вместе с тем неправильно будет утверждать, что до создания ООН международной защиты прав…

(Универсальные механизмы защиты прав человека) -

Классификация универсальных механизмов защиты прав человека

На основании различных критериев универсальные механизмы защиты прав человека можно классифицировать по нескольким основаниям: характеру деятельности, правовой природе, составу, объекту деятельности, сроку деятельности и объему полномочий. По характеру деятельности универсальные правозащитные механизмы…

(Универсальные механизмы защиты прав человека) -

Универсальный периодический обзор

Универсальный периодический обзор (УПО) является одним из новейших механизмов международного контроля в области прав человека. Он начал функционировать в 2008 г. и представляет собой процедуру регулярной оценки СПЧ соблюдения каждым государством — членом ООН своих обязательств в области прав человека….

(Универсальные механизмы защиты прав человека) -

«Формула профессии»

Сама «Формула профессии» рассматривается как основа построения «Схемы анализа профессий». В традиционной «Формуле профессии» выделяются следующие обобщенные характеристики профессий, позволяющие в закодированном виде представлять разные профессии и специальности:…

(Психология труда) -

Конфликт интерпретаций культурного процесса: универсальная модель культурного единства и культура как автономное, самодостаточное явление

Занимаясь кросс-культурными исследованиями и проводя сравнительный анализ культур, Дж. Мердок обосновал концепцию универсальной модели культуры. Эта модель, построенная в 1967 г. на огромном фактическом материале, содержала 47 культурных черт, аккумулирующих такие общие, присущие всем культурам…

(Социология) -

Модификация формулы эффекта операционного рычага

…

(Управленческий анализ) -

Капитал и процентный доход. Ссудный процент и определение его ставки. Номинальная и реальная ставка процента. Формула сложных процентов и формула дисконтирования

Понятие «капитал» как ресурс в экономической теории включает в себя средства производства, созданные людьми. Использование капитала приносит доход его владельцам. Однако для получения в перспективе этого дохода необходимо в текущем периоде осуществить капиталовложения, инвестиции. Например,…

(Микроэкономика)

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

Для чего нужен бухучет

Для чего придумали бухучет? Для того, чтобы учитывать имущество предприятия, его обязательства, капитал и вообще всю его деятельность.

Представьте, если бы считали товары в штуках, бензин в литрах, а деньги в рублях, то непонятно, как все это свести воедино? Как понять, получает предприятие прибыль или убыток, сколько товара осталось на складе и сколько денег лежит на расчетном счете?

Поэтому все операции, будь то поступление сумм на счета предприятия, списание материальных ценностей или расчеты с поставщиками, фиксируются в бухучете в денежном выражении.

Основное правило бухучета — принцип сохранения стоимости. Его суть в том, что если какое-то имущество «пришло», то столько же должно и «уйти». Или наоборот — при списании какой-то суммы нужно обязательно что-то получить взамен и записать это в приход.

Дебет и кредит

То, про что мы говорили выше, называется принципом двойной записи. Т. е. у любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». Таким образом, каждый счет делится на две половинки: дебет — это приход, а расход — это кредит, левая и правая колонка счета соответственно.

Чтобы было понятнее, представьте, что вы идете в магазин, достаете из кошелька (назовем его «Касса») 2 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Касса» и приходит дебету счета «Магазин». Чтобы отразить это в бухучете, надо взять оба этих счета и записать 2 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.

Что такое дебетовое и кредитовое сальдо

Чтобы понять, что такое сальдо, обратимся снова к простому примеру.

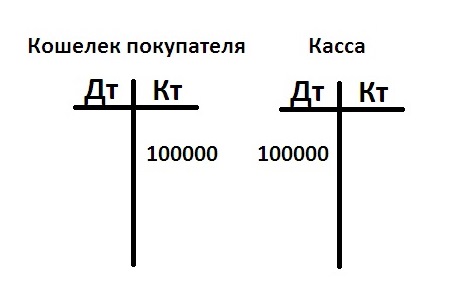

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

- Шаг 1. Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили. Составим бухгалтерскую проводку: т. к. деньги ушли из кошелька покупателя в вашу кассу, то получается такая двойная проводка (названия счетов у нас условные, конечно):

- Шаг 2. Почти всю полученную от покупателя сумму (а именно 90 000 рублей) вы решаете переложить на свой р/с в банке. Т. е. из вашей кассы эти деньги ушли (записываем в кредит), а на расчетный счет пришли (пишем в дебет). Так выглядит эта операция в двойной записи:

- Шаг 3. Вы находите изготовителя, который будет поставлять вам теплицы, и заключаете договор на сумму 160 000 рублей. При этом договариваетесь, что в этом месяце перечислите только половину суммы (т. е. 80 000 рублей), а остальное выплатите потом. Вы перечисляете поставщику 80 000 рублей с расчетного счета. В учете это отразится так:

- Шаг 4. Вам пришли теплицы от поставщика на сумму 160 000 рублей. Значит, в кредите счета «Поставщик» пишем 160 000, в дебете счета «Склад» сумма будет такая же:

На этом первый месяц вашей работы закончился и пора подводить итоги.

Кредитовый и дебетовый оборот

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты, т. е. суммы, которые накопились по дебету и кредиту каждого счета за это время (на рисунке ниже эти суммы обведены голубым).

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.

шпора по буху

1.Право на использование товарного знака в бух. балансе отражается по статье

+нематериальные активы

2.Баланс, в котором вычитаются суммы по счетам «резервы по сомнительным долгам», «амортизация основных средств» называется

+нетто баланс

3. При поступлении основных средств от поставщиков на сумму 3000 рублей итог валюты баланса

+увеличиться на 3000 рублей

4. Основной принцип учета состоит в следующем

+открытие на каждую группу (вид) средств или источников отдельного счета

5.счет-это способ

+группировки объектов учета по однородным признакам

6.По отношению к балансу счета подразделяются на

+активные и пассивные

7. Бух. счет включает следующие части

+дебет и кредит

8. Основные элементы бух. счета

+сальдо на начало и конец месяца: оборот по активу и оборот по пассиву за месяц

9.Увеличение имущества организации отражается

+по дебету активного счета

10.Уменьшение имущества организации отражается

+по кредиту активного счета

11. Увеличение обязательств и капитала организации отражается

+по кредиту пассивного счета

12. Уменьшение обязательств и капитала организации отражается

+по дебету пассивного счета

13.Активные счета – это счета для учета

+имущества

14.Пассивные счета – это счета для учета

+источников образования имущества

15.Сальдо конечное по активному счету равно нулю, если

+сальдо начальное плюс оборот по дебету равны обороту по кредиту

16. Сальдо конечное по пассивному счету равно нулю, если

+сальдо начальное плюс оборот по кредиту равны обороту по дебету

17.Двойная запись – это способ

+отражения хоз. процессов

18.Двойная запись обеспечивает взаимосвязь

+между счетами

19.Корреспонденция счетов — это связь

+между дебетом одного счета и кредитом другого

20.Бух. запись(проводка) – это указание

+корреспондирующих счетов

21.Запись – это отражение хоз. операций

+на счетах бух. учета

22. Хронологическая запись — регистрация хоз. операций

+по мере их осуществления во времени

23.Синтетические счета – счета

+для укрупненной группировки и учета однородных объектов

24.Аналитические счета – счета +для подробной характеристики объектов учета

25.Субсчет — это

+способ группировки данных аналитических счетов

26. Количество используемых в практике бух. учета синтетических счетов и субсчетов

+определяется потребностями составления отчетности

27. Количество используемых в практике бух. учета аналитических счетов и субсчетов

+

28.По счетам синтетического учета составляются следующие ведомости

+шахматная и оборотно – сальдовая

29.Оборотная ведомость по счетам синтетического учета предназначена для проверки

+правильности корреспонденции счетов

30.Шахматная оборотная ведомость предназначена для проверки

+правильности подсчета итогов по счетам

31.Сальдовая ведомость по счетам аналитического учета составляется

+для контроля за состоянием и движением материальных запасов

32. Установите соответствие между названием и кодом бухгалтерского счета

+1-2 2-1 3-5 4-4 5-3

33. Установите соответствие между названием и кодом бухгалтерского счета

+ 1-4 2-3 3-2 4-5 5-1

34. Установите соответствие между названием и кодом бухгалтерского счета

+ 1-4 2-3 3-2 4-1 5-5

35. Поступление денежных средств в кассу отражается

+ по дебету счета «касса»

36.Выдача денежных средств из кассы отражается

+ по кредиту счета «касса»

37. Остаток по счету «касса» отражается +в активе баланса в составе оборотных активов

38.Получение денежных средств с расчетного счета в кассу отражается

+Д50 К 51

39. Сальдо по счету «Расчетные счета» показывает

+наличие денежных средств на расчетном счете организации

40.Зачисление на расчетный счет платежа от покупателя за готовую продукцию

+Д51 К62

1. Перечисление с расчетного счета в погашение задолженности поставщикам за полученные материалы отражается

+Д 60 К51

2.Остаток по счету «Расчетные счета» отражается

+в активе баланса в составе оборотных активов

3.материалы это

+предметы труда, которые целиком потребляются в каждом производственном цикле и целиком переносят свою стоимость на готовую продукцию

4. Сальдо по счету «материалы»

+наличие материалов на складе

5. Получение материалов на склад от поставщиков отражается

+Д 10 К60

6.Отпуск материалов со склада в основное производство для изготовления продукции отражается

+Д 20 К10

7.Остаток по счету «материалы» отражается +в активе баланса в составе оборотных активов

8. Начисление оплаты труда (увеличение кредиторской задолженности перед персоналом организации) отражается

+по кредиту счета 70

9. Выплата заработной платы и удержание из заработной платы (уменьшение кредиторской задолженности перед персоналом организации) отражается по

-+по дебету счета 70

10. Кредитовое сальдо по счету 70 «Расчеты с персоналом по оплате труда» показывает

+долг организации перед персоналом по оплате труда

11. Удержание из заработной платы налога на доходы физических лиц отражается

+Д 70 К 68

12. Задолженность работникам по оплате труда отражается

+в пассиве баланса в составе краткосрочных обязательств

13.Дебет счетов 20,23,25,26 показывает

+к увеличению затрат на производство

14. кредит счетов 20,23,25,26 приводит

+к уменьшению или списанию затрат на производство

15. Сальдо по счету 20 «основное производство» показывает

+себестоимость незавершенного производства

16.Дебетовый оборот по счету 20 «основное производство» означает

+сумму затрат на производство за месяц

17. Кредитовый оборот по счету 20 «основное производство» означает

+себестоимость выпущенной из производства готовой продукции

18. Отпуск основных материалов на изготовление продукции приводит

+к увеличению затрат на производство и уменьшению материалов на складе

19. Суммы, учтенные на счете 25 по окончании месяца, списываются следующим образом

+Д20 К 25

20. Суммы, учтенные на счете 26 по окончании месяца, списываются следующим образом

+ Д20 К 26

21. Фактическая себестоимость выпущенной из производства готовой продукции определяется по данным счета:

+20 «основное производство

22. Незавершенное производство в балансе отражаются

+в активе баланса в составе оборотных активов

23.Готовая продукция это

+продукты труда, произведенные на предприятии и предназначенные для продажи

24. Выпуск готовой продукции из производства отражается

+Д 43 К 20

25. Кредитовый оборот по счету «Готовая продукция» показывает

+отпуск готовой продукции со склада организации

26. Готовая продукция поступает на склад организации:

+из основного производства

27.Готовая продукция отпускается со склада организации

+покупателям

28. Поступление готовой продукции на склад из основного производства приводит:

+ к увеличению готовой продукции на складе и уменьшению затрат на производство

29. Сальдо по счету 43 «Готовая продукция» показывает:

+наличие готовой продукции на складе организации на начало и конец месяца

30.Счет 43 «готовая продукция» имеет

+дебетовое сальдо

31.Готовая продукция в балансе отражается

+в активе баланса в составе оборотных активов

32. Момент продажи продукции это:

+переход права собственности на продукцию от продавца покупателю

33. Переход право собственности от продавца к покупателю

производится:

+в момент отгрузки, если иное не обусловлено законом или договором

34.Дебиторская задолженность покупателей и заказчиков у организации

возникает в момент

+отгрузки продукции покупателю

35.Кредиторская задолженность покупателям и заказчикам у организации

возникает в момент

+получения аванса от покупателя

36. Установите соответствие между названием и кодом бухгалтерского счета

Сальдо начальное

Что такое сальдо ведомо не только любому бухгалтеру, но и большинству обывателей – слишком термин распространенный. Не каждый даст точное его определение, но даже так, подсознательно мы осознаем, что это результат вычитания одного из другого. Например, экспорта или импорта. Платежей полученных и отправленных. Разность двух значений. Понятия конечного и сальдо начального ясны, напротив, меньше, но мы остановимся подробнее именно на последнем.

Сальдо начальное – что это

Обычно начальное сальдо – это фактическая остаточная сумма на начало учетного периода, находящаяся на бухгалтерском счету. Необходимо отметить, что запись указанной суммы будет зависеть от свойств счета (активного или пассивного он класса):

- слева (поле дебетовое), когда счет носит характер активного;

- справа (поле кредитовое), когда счет носит характер пассивного.

Прочие особенности, в том числе и расчета данного показателя мы предлагаем рассмотреть далее.

Как найти сальдо начальное?

Есть особенности поиска начального сальдо в зависимости от пассивного или активного типа счёта.

Представим гипотетическую ситуацию, когда мы работаем со счётом №66, который представляет группу пассивных.

Начальное сальдо будет записано справа. Итак, в первой таблице рассмотрим движения по счёту за февраль.

Движение по счету за февраль

|

Д. |

К. |

||

|

Изначальное С. на 01.02.2019 г. |

219 872 рос. руб. |

||

|

Выплаты внешних заимствований 10.02.2019 г. |

119 000 рос. руб. |

||

|

Открытие новой кредитной линии 12.02.2019 г. |

88 237 рос. руб. |

||

|

Полный расчет по внешним заимствованиям 20.02.2019 года |

100 872 рос. руб. |

||

|

О. |

219 872 рос. руб. |

О. |

88 237 |

|

С. на конец месяца = 219 872 + 88 237 – 219 872 рос. руб. = 88 237 рос. руб. |

Итак, рассмотрев февральскую таблицу, логично задаться вопросом. Если мы рассмотрели обороты и нашли значение на конец месяца, то сальдо на начало периода это просто значение? Берётся из воздуха, а не рассчитывается по формуле? Ответ нет. Все расставит по местам мартовская таблица, в продолжение предыдущей.

Движение по счету за февраль

|

Д. |

К. |

||

|

Изначальное С. на 01.03.2019 г. |

88 237 рос. руб. |

||

|

Выплаты внешних заимствований 10.03.2019 г. |

19 000 рос. руб. |

||

|

Открытие новой кредитной линии 12.03.2019 г. |

9 999 рос. руб. |

||

|

Полный расчет по внешним заимствованиям 20.03.2019 года |

69 237 рос. руб. |

||

|

О. |

88 237 рос. руб. |

О. |

9 999 |

|

С. на конец марта = 88 237 + 9 999 – 88 237 рос. руб. = 9 999 рос. руб. |

Резюмируя рассмотрение таблиц, обращаем внимание, что значение на начало нынешнего периода – это данные, переносимые с предыдущего. В исследованном случае – сальдо на начало марта – расчетное значение конечного сальдо на февраль (88 237 рос. руб. фигурируют в обоих случаях).

Сальдо начальное по кредиту и дебету зависит строго от вида счета, а просчет записи поля дебета является зеркальным тому, что сделано для предложенного примера в счете №66.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 10 1 928 просмотров Подпишитесь на Bankiros.ru

Сальдо

Бухгалтерский учёт

Ключевые понятия

Бухгалтер • Бухгалтерия