Симплексный метод решения задач линейного программирования

Симплексный метод

– это метод последовательного улучшения

плана. Этим методом можно решать задачи

линейного программирования с любым

количеством переменных и ограничений.

Этот метод включает

в себя три основные этапа:

-

Построение

начального опорного плана. -

Правило перехода

к лучшему (точнее, нехудшему) решению. -

Критерий проверки

найденного решения на оптимальность.

При симплексном

методе выполняются вычислительные

процедуры (итерации) одного и того же

типа в определенной последовательности

до тех пор, пока не будет получен

оптимальный план задачи или станет

ясно, что его не существует.

1) Построение начального опорного плана.

Данную задачу

линейного программирования необходимо

сначала привести к каноническому виду;

при этом правые части ограничений должны

быть неотрицательными.

Признаком возможности

построения начального опорного плана

служит наличие в каждом ограничении-равенстве

с неотрицательной правой частью базисной

переменной.

Базисной

называют плановую переменную, которая

входит только в одно уравнение (а в

другие не входит), и при этом имеет

коэффициент, равный единице.

Пусть задача

линейного программирования приведена

к каноническому виду, и все уравнения

системы ограничений имеют свою базисную

переменную. Приравняв базисные переменные

к соответствующим правым частям

ограничений, а остальные переменные к

нулю, получим опорное или базисное

решение задачи.

Пример.

Для данной задачи линейного программирования

найти начальный опорный план (базисное

решение).

![]()

max

Решение. Изменим

знаки второго и третьего неравенств на

противоположные, умножив каждое из них

на –1. Система ограничений теперь будет

такой:

В

каждом ограничении слева добавим

положительную переменную

![]() ,

,

соответственно запишем канонический

вид задачи:

![]()

max

![]() .

.

Переменные

![]() базисные. Приравниваем их к правым

базисные. Приравниваем их к правым

частям ограничений:![]() Все остальные переменные – свободные,

Все остальные переменные – свободные,

приравниваем их к нулю:![]()

Запишем теперь

начальный опорный план

![]() (0;

(0;

0; 0; 0; 16; 4; 0).

2) Составление симплексных таблиц. Критерий оптимальности.

Симплексный метод

удобно применять, используя построение

симплексных таблиц. Первая симплексная

таблица, соответствующая начальному

плану, имеет вид:

|

Базис |

|

В |

|

|

… |

|

|

|

|

|

… |

|

||||

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

… |

|

|

|

… |

… |

… |

… |

… |

… |

… |

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

… |

|

Здесь приняты

следующие обозначения.

Столбец

«Базис» – это базисные переменные.

Столбец

«![]() »

»

– это коэффициенты при базисных

переменных в целевой функции.

Столбец

«В» – правые части ограничений;

![]() –коэффициенты

–коэффициенты

при переменных в ограничениях;

![]() –коэффициенты

–коэффициенты

при переменных в целевой функции.

Последняя

строка в таблице (![]() )

)

– это проверочная или оценочная строка.

![]() –значение целевой

–значение целевой

функции, соответствующее построенному

начальному плану. Его находят так: каждый

элемент столбца

![]() умножают на соответствующий элемент

умножают на соответствующий элемент

столбца В и произведения складывают,

т.е.

![]() .

.

![]() –называют оценками

–называют оценками

или симплексными разностями и находят

так: элементы столбца

![]() умножают на соответствующие элементы

умножают на соответствующие элементы

столбца![]() ,

,

складывают результаты и вычитают![]() .

.

Например,

![]() .

.

Оценки

(![]() )

)

базисных переменных всегда равны нулю.

Признак

оптимальности опорного плана

состоит в следующем:

Опорный

план будет оптимальным тогда и только

тогда, когда все оценки

![]() для задачи на max

для задачи на max

и

![]() для задачи на min.

для задачи на min.

Если

критерии оптимальности не выполняются,

то нужно перейти к нехудшему опорному

плану, т.е. исключить из базиса некоторую

переменную и ввести вместо нее новую

из числа свободных переменных.

Переменная,

которую нужно ввести в базис, соответствует

той оценке

![]() ,

,

которая не удовлетворяет условию

оптимальности. Если таких оценок

несколько, то среди них выбирают

наибольшую по абсолютной величине и

соответствующую ей переменную вводят

в базис. Столбец с этой переменной

называютразрешающим.

Для

определения переменной, которую нужно

вывести из базиса, поступают так: элементы

столбца В делят только на положительные

элементы разрешающего столбца и находят

симплексные отношения

![]() .

.

Выбирают из![]() наименьшее. Оно называет ту переменную,

наименьшее. Оно называет ту переменную,

которую нужно ввести в базис. Соответствующая

строка таблицы называетсяразрешающей.

На

пересечении разрешающего столбца и

разрешающей строки находится разрешающий

элемент.

Теперь начинаем

заполнять следующую таблицу. Покажем

этот процесс на конкретном примере.

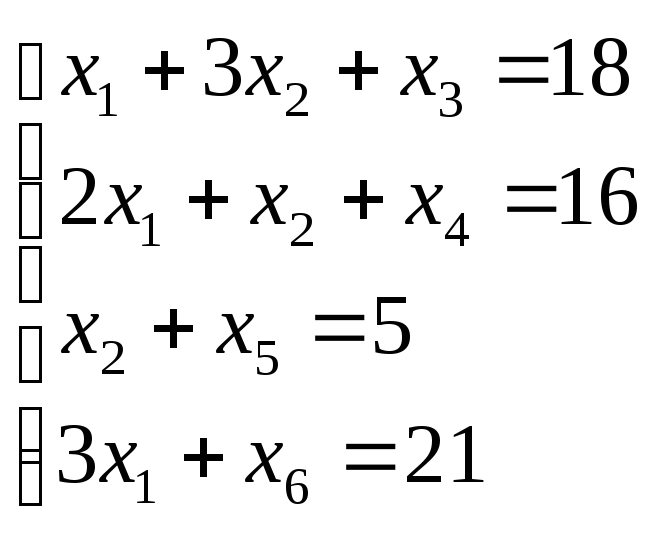

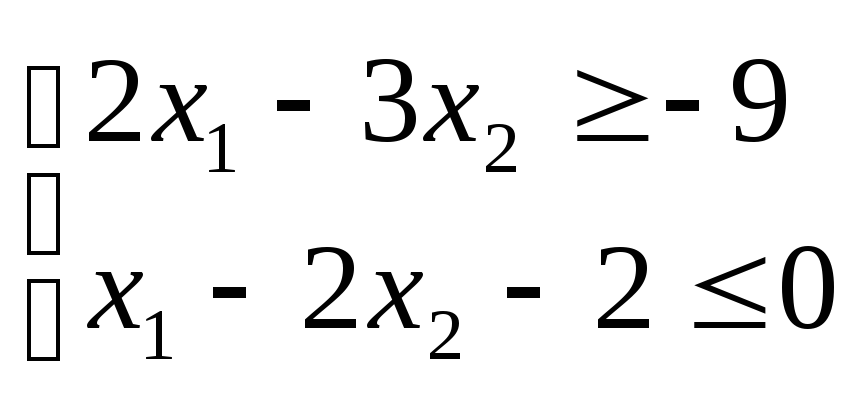

Пример.

Решить симплексным методом задачу

линейного программирования.

![]()

max

Решение.

1) Приводим задачу к каноническому виду,

т.е. из ограничений неравенств делаем

равенства.

![]()

max

![]()

2)

Определяем базисные переменные – это

![]() .

.

3

)

)

Заполняем первую таблицу

|

Базис |

|

В |

2 |

3 |

0 |

0 |

0 |

0 |

|

|

|

|

|

|

|

|

||||

|

|

0 |

18 |

1 |

3 |

1 |

0 |

0 |

0 |

|

|

|

0 |

16 |

2 |

1 |

0 |

1 |

0 |

0 |

|

|

|

0 |

5 |

0 |

1 |

0 |

0 |

1 |

0 |

|

|

|

0 |

21 |

3 |

0 |

0 |

0 |

0 |

1 |

– |

|

|

0 |

–2 |

–3 |

0 |

0 |

0 |

0 |

Здесь

![]() и

и![]() не удовлетворяют условию оптимальности,

не удовлетворяют условию оптимальности,

т. к. они меньше нуля. Выбираем среди

них большее по модулю. Это![]() .

.

Следовательно, столбец переменной![]() – разрешающий. Значит, в новый базис

– разрешающий. Значит, в новый базис

нужно ввести переменную![]() .

.

Находим

![]() :

:![]() ;

;![]() ;

;![]()

Наименьшее

из этих чисел – это число 5, что

соответствует строке базисной переменной

![]() .

.

Значит, строка базисной переменной![]() – разрешающая, следовательно, из базиса

– разрешающая, следовательно, из базиса

нужно вывести переменную![]() .

.

Элемент![]() =1

=1

– разрешающий. Новый базис:![]() .

.

Заполнение

следующей таблицы начинаем со столбцов

«Базис» и «![]() ».

».

Потом заполняем разрешающую строку,

разделив каждый ее элемент на разрешающий,

т.е. на 1. Все элементы разрешающего

столбца будут нулями, кроме разрешающего,

который всегда равен 1. Столбцы под![]() переписываем без изменения, т. к. эти

переписываем без изменения, т. к. эти

переменные остались в базисе. Остальные

элементы новой таблицы находим по

правилу прямоугольника. Например,

элемент![]() найдем из прямоугольника

найдем из прямоугольника

![]() =

=

![]()

Или

элемент

![]() =

=![]() из прямоугольника

из прямоугольника

Оценки

![]() для новой таблицы можно находить по

для новой таблицы можно находить по

этому же правилу.

В целом, решение данной задачи симплексным

целом, решение данной задачи симплексным

методом в виде таблиц будет иметь вид

|

Базис |

|

В |

2 |

3 |

0 |

0 |

0 |

0 |

|

|

|

|

|

|

|

|

||||

|

|

0 |

18 |

1 |

3 |

1 |

0 |

0 |

0 |

6 |

|

|

0 |

16 |

2 |

1 |

0 |

1 |

0 |

0 |

16 |

|

|

0 |

5 |

0 |

1 |

0 |

0 |

1 |

0 |

5 |

|

|

0 |

21 |

3 |

0 |

0 |

0 |

0 |

1 |

– |

|

|

0 |

–2 |

–3 |

0 |

0 |

0 |

0 |

таб. |

|

|

|

0 |

3 |

1 |

0 |

1 |

0 |

–3 |

0 |

3 |

|

|

0 |

11 |

2 |

0 |

0 |

1 |

–1 |

0 |

5,5 |

|

|

3 |

5 |

0 |

1 |

0 |

0 |

1 |

0 |

– |

|

|

0 |

21 |

3 |

0 |

0 |

0 |

0 |

1 |

7 |

|

|

15 |

–2 |

0 |

0 |

0 |

3 |

0 |

таб. |

|

Базис |

|

В |

2 |

3 |

0 |

0 |

0 |

0 |

|

|

|

|

|

|

|

|

||||

|

|

2 |

3 |

1 |

0 |

1 |

0 |

–3 |

0 |

– |

|

|

0 |

5 |

0 |

0 |

–2 |

1 |

5 |

0 |

1 |

|

|

3 |

5 |

0 |

1 |

0 |

0 |

1 |

0 |

5 |

|

|

0 |

12 |

0 |

0 |

–3 |

0 |

9 |

1 |

|

|

|

21 |

0 |

0 |

2 |

0 |

–3 |

0 |

таб. |

|

|

|

2 |

6 |

1 |

0 |

–0,2 |

0,6 |

0 |

0 |

|

|

|

0 |

1 |

0 |

0 |

–0,4 |

0,2 |

1 |

0 |

|

|

|

3 |

4 |

0 |

1 |

0,4 |

–0,2 |

0 |

0 |

|

|

|

0 |

3 |

0 |

0 |

0,6 |

–1,8 |

0 |

1 |

|

|

|

24 |

0 |

0 |

0,8 |

0,6 |

0 |

0 |

таб. |

О ценочная

ценочная

строка четвертой таблицы показывает,

что получен оптимальный план, так как

все![]() .

.

![]() –это значения

–это значения

![]() из столбца В, т.е.

из столбца В, т.е.![]() ,

,![]() ,

,![]() ,

,![]() .

.

Свободные

(небазисные) переменные

![]() .

.

Итак,

![]() =

=

(6; 4; 0; 0; 1; 3),

![]() =

=

![]() =

=

24.

Примечание:

При переходе от таблицы к таблице для

контроля сравнивают

![]() ,

,

которое должно быть не меньше предыдущего

для задачи на максимум и не больше

предыдущего – для задачи на минимум.

При использовании

симплексного метода возможны следующие

случаи.

1) Если

в оценочной строке симплекс-таблицы

оценка

![]() =

=

0 соответствует свободной переменной,

то это означает, что ЗЛП имеет не

единственный оптимальный план.

2) Если при переходе

от одного опорного плана к другому в

разрешающем столбце нет положительных

элементов, то это означает, что целевая

функция ЗЛП является неограниченной и

оптимальных планов не существует.

Задания

для самостоятельной работы.

Определить

оптимальный план задач, используя

симплексный метод решения задач линейного

программирования:

|

а) |

|

б) |

|

Транспортная задача линейного программирования

Время на прочтение

11 мин

Количество просмотров 28K

Транспортная задача линейного программирования относится к перечню классических задач, решаемых в практике деятельности людей. Эта задача методами классической математики не решается. В задаче необходимо отыскивать экстремум целевой функции. В задаче целевая функция – линейная. Ограничения на переменные (их может быть очень много) описываются также линейными зависимостями. Казалось бы чего проще. Но как раз ограничения и порождают трудности, связанные не просто с поиском max и min при отсутствии ограничений, а с необходимостью учета таких ограничений. Искать требуется не просто экстремум, а условный экстремум. Методы решения задачи позволяют учитывать особенности структуры задачи и даже отказаться от симплексного метода решения в чистом виде.

I. Основные параметры, термины и обозначения

Для ощущения масштаба задачи приведу парочку изображений того, что рассматривается в транспортной задаче линейного программирования.

Зеленый цвет — пассажирские суда, желтые — грузовые, розовый — частные яхты, оранжевый — танкеры и др. Аналогичная картина наблюдается и для авиационных перевозок, перевозок по железной дороге или автотранспортом. Изображения получены в начальном периоде Пандемии короновируса, что привело к огромным пробкам в узостях мирового Океана (Панамский, Суэцкий и др. каналы). Танкеры отправили отстаиваться на рейде, экипажам судов на берег сойти не разрешалось. Это форс-мажорные обстоятельства, которые в теории должны рассматриваться и учитываться специальным образом, что пока к сожалению перевозчиков не сделано.

В теории в тексте задачи Хичкока ничего не говорится о равенстве имеющегося общего запаса судов в портах отправления и общей потребности в судах в портах прибытия (назначения). Если такого равенства нет, то система ограничений несовместна. В случае равенства

транспортная задача называется «сбалансированной». Задачи, в которых условие баланса не задано, должны быть приведены к «сбалансированному» виду. Это можно выполнить использованием «фиктивных» перевозок. Рассматриваем два случая:

Поэтому ранг системы равен не n+m, а n+m – 1, т.е с mn неизвестными. Общее число опорных планов равно числу сочетаний из mn по n+m – 1.. Применение симплекс метода для решения задачи возможно, но требует большого объема вычислений уже при n и m ≈ 10 -15. Заметим также, что каждая неизвестная входит лишь в два уравнения системы (матрица коэффициентов системы ограничений имеет в каждой строке и каждом столбце только два ненулевых элемента). Более того, транспортная задача всегда имеет допустимое решение. Все сказанное вызвало потребность попытаться учесть специфику задачи и создать метод ее решения более простой, чем симплекс метод. Такие методы были найдены и получили названия метода потенциалов и распределительного метода. Это разновидности симплексного метода. Они удобно реализуются, если условие задачи представлено в виде таблиц.

ТАБЛИЦА 1 — Вид данных транспортной задачи линейного программирования

Метод содержит три последовательных этапа:

-

Формирование опорного плана;

-

Проверка опорного плана на оптимальность;

-

Переход к новому опорному плану, если предыдущий не оптимален.

II. Формирование опорного плана перевозок

Рассмотрим способ получения начального опорного плана транспортной задачи, названный способом северо-западного (С-З) угла. Способ заключается в заполнении ячеек таблицы m×n значениями переменной xij, таким образом, чтобы удовлетворялись условия задачи. При этом план решения Х[m, n] может быть и не оптимальным, но обязательно должен быть допустимым.

В этом способе формируют опорный план, двигаясь по таблице: сверху вниз по строкам и слева направо вдоль строки. Начинают с левого верхнего угла (ячейки), куда вписывают значение x11 =min{a1, b1}.Первые строка и столбец из рассмотрения далее исключаются.

Затем, если a1 > b1, то определяется остаток (a1 – b1) продукта на первом пункте отправления и его запас реализуется на 2-м пункте назначения. Остаток потребностей 2-го пункта назначения удовлетворяется за счет 2-го пункта отправления, остатки которого направляются в 3-й пункт назначения и т.д. Ниже метод будет иллюстрирован числовым примером.

Пример 1. Построение опорного плана методом Северо-Западного угла

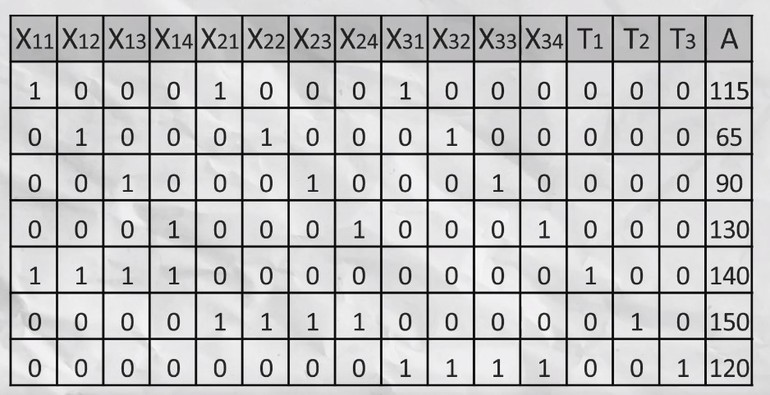

Заданы значения: m = 3, n = 4; a1 = 60, a2 = 80, a3 =100, b1 = 40,b2 = 60, b3 = 80, b4 = 60. Слева в таблице приведены dij удельные стоимости перевозок; справа — Вij стоимости совместно с предложениями ai и потребностями bj .

Требуется найти план Х [m,n] перевозок, удовлетворяющий условиям на целевую функцию Q и переменные хij задачи Q.

РЕШЕНИЕ Построить исходный опорный план способом северо-западного угла. Строим симплексную таблицу: Таблица 3. Опорный план задачи

В таблице способом северо-западного угла получен опорный план. Базисные переменные (их число = 6): x11 = 40, x12= 20, x22= 40, x23= 40, x33= 40, x34= 60. Свободные переменные: x13= x14= x21= x24= x31= x32= 0 (их число равно 6).

Ячейки таблицы, соответствующие базисным переменным, называют базисными, остальные – свободными. Далее в алгоритме будем следовать идее симплекс метода. Суммарная стоимость перевозок Q, соответствующая плану Х[m,n], получает представление

Q = d11∙x11 + d12∙x12 + d22∙x22 + d23 ∙x23+ d33 ∙x33+ d34 ∙x34 = = 5∙40 + 2∙20 + 10∙40 + 2∙40 + 8∙40 + 5∙60 = 200+40+400 + 80 + 320+ 300 = 1340 ед

Коэффициенты dij называются фиктивными или косвенными стоимостями; их выражают через косвенные величины α и β, d’ij = αi +βj . Здесь параметры αi и ( — βj ), по аналогии с механикой называют потенциалами i-го пункта отправления и j-го пункта прибытия. Значения потенциалов определяется из системы линейных уравнений: αi + βj = dij Каждому из таких уравнений соответствует какая-либо базисная переменная хij Система уравнений с потенциалами содержит m+n неизвестных потенциалов, число же уравнений равняется числу базисных ячеек таблицы, т.е. (m + n – 1). Следовательно, один из потенциалов можно задать произвольно, положив его равным, например, нулю.

Решая далее систему уравнений для потенциалов, находим значения потенциалов строк и столбцов, все фиктивные стоимости dij и коэффициенты γij. Если для всех свободных клеток γrs ≤ 0, то перевод в базис любой свободной переменной не уменьшит значения целевой функции и, следовательно, выбранный опорный план не является оптимальным. Если же некоторые γrs >0, то данный план можно улучшить путем перевода в базис свободной переменной, соответствующей max γrs, а также путем исключения из базиса, принадлежащей ему переменной, первой обращающейся в нуль. Переход к новому опорному плану и поиск оптимального плана рассмотрим на примере. Другой способ формирования опорного плана предложен Фогелем. Этот способ при первом чтении можно пропустить, так как дальше он в тексте не используется.

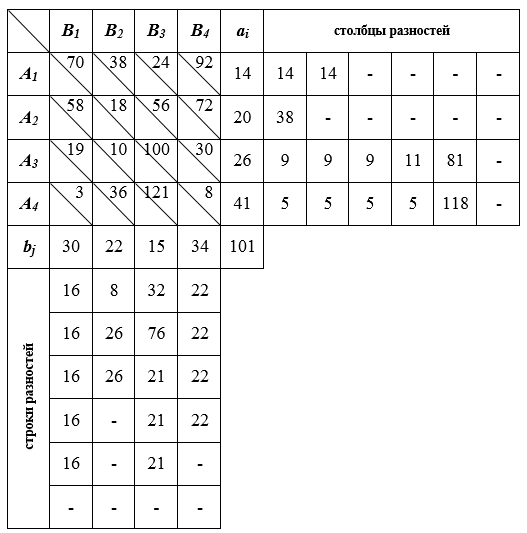

Пример 2. Способ аппроксимации Фогеля

В большинстве случаев этот способ дает опорный план наиболее близкий к оптимальному. Удобен для матриц большой размерности. Используется концепция штрафов, взимаемых за выбор не самого оптимального с точки зрения транспортных издержек маршрута. Штраф по каждой строке и каждому столбцу определяется из анализа маршрутов с различными показателями издержек (как разность двух различных уровней транспортных издержек). Первой заполняется клетка матрицы (таблицы), в которой фиксируется самый крупный штраф. После заполнения клетки штрафы пересчитываются и так до тех пор, пока все ресурсы не будут распределены. Исходные данные для этого примера заполняют таблицу слева вверху.

Этапы алгоритма: 1. Вычисление разностей в каждой строке и в каждом столбце между наименьшей стоимостью и ближайшей к ней по величине. Разности по строкам записываются справа в столбце разностей, разности по столбцам – внизу в строке разностей. Например, для строк А1 разность равна А1В2 – А1В3 = 38 – 24 = 14 и т. д.

ТАБЛИЦА 2 — Метод Фогеля для получения опорного плана транспортной задачи

2. Поиск из всех разностей, как по строкам, так и по столбцам максимальный. В нашем примере максимальная разность равна 38 и находится в строке А2. Обведем максимальную разность рамкой.

3. Размещение в клетку, где находится наименьшая стоимость (А2В2 = 18) (строка с наибольшей разностью), максимально возможного количества ресурсов. Оно равно 20, т.е. всему ресурсу отправителя А2. Поскольку все ресурсы отправителя А2 исчерпаны, строку А2 исключаем из дальнейших расчетов, для чего отметим все клетки этой строки точками.

4. Вычисление разностей столбцам и строкам, не принимая во внимание стоимость в клетках, имеющих ресурсы и клетках с точкой (исключенную строку или столбец) и определение максимальной разности в строке или столбце (В3 = 76).

5. Поиск минимального элемента в строке или в столбце с максимальной разностью (А1В3 = 24) и размещения в данную клетку максимально возможного количества ресурса, возвращение к этапу №4 и т.д. Окончательно

ЦФ Q=23∙19 + 7∙3 + 20∙18 + 2∙10 + 14∙24 + 1∙100 +3∙48 = = 437 + 21 + 360 + 20 +3 36 + 100 + 272 =1546 ед. Это значение соответствует опорному плану Фогеля.

III. Транспортная задача линейного программирования

Как основной метод решения транспортной задачи – используется метод потенциалов. Ни симплексный метод, ни распределительный метод здесь не рассматриваются. У них имеются свои плюсы и минусы, но объем изложения достаточно велик. Возможно этому позднее я уделю внимание и время, но пока отвечаю на пожелание читателя Хабра.

Пример 3 — Транспортная задача. Метод потенциалов

Исходные данные задачи удобно представить двумя матрицами.

ТАБЛИЦА — Исходные данные

Требуется найти план Х [m,n] перевозок, удовлетворяющий условиям на целевую функцию Q и переменные хij задачи

Решение задачи:

1. Формирование начального опорного плана способом Северо-Западного угла.

Базисные n + m – 1 = 3 + 4 – 1 = 6 переменные:

x11 =70, x12 = 20, x22 = 10, x23 = 20, x24 = 0, x34 = 40.

Остальные переменные nm – n + m – 1 = 12 – 6 = 6 свободные:

x13 = x14 = x21 = x24 = x31= x32 = 0 .

Суммарная стоимость перевозок для опорного плана получает представление:

Q = d11 ∙x11 + d12∙x12 + d22∙x22 + d23∙x23+ d24∙x24+ d34∙x34 =

=2∙70 + 3∙20 + 3∙10 + 1∙20 + 2∙0 + 2∙40 = 140 + 60 + 30 + 20 + 0 +80 = 330 ед.

2. Проверка опорного плана на оптимальность

Является ли найденный опорный план оптимальным? Ответ может быть получен после составления и решения системы уравнений для потенциалов. Определим систему уравнений для потенциалов и вычислим их значения:

α1 + β1 = d11 = 2;

α1 + β2 = d12 = 3;

α2 + β2 = d22 = 3;

α2 + β3 = d23 = 1;

α2 + β4 = d24 = 2;

α3 + β4 = d34 = 2.

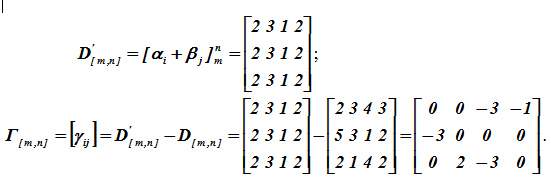

Каждое из этих значений соответствует одной базисной ячейке. Одну из неизвестных в системе можно задавать произвольно. Пусть β1 = 0. Тогда после решения системы получены значения потенциалов: α1= 2, α2= 2, α3= 2, β1 =0, β2=1, β3 =–1, β4 =0,

Формируем матрицу фиктивных стоимостей D'[m, n] и матрицу Г [m, n].

Выделяем в Г [m, n] свободные ячейки, содержащие γrs. Проверяем наличие положительных переменных γi,j > 0. Так как в матрице (в свободных ячейках) имеем γ32 = 2 > 0, то исходный опорный план может быть улучшен, он не является оптимальным.

3. Переход к новому (улучшенному) опорному плану

Переменную x32 =x следует ввести в базис. Обозначим ее предварительно через x без индексов. С учетом того, что х должна быть положительна х > 0. Найдем значение max x при условии сохранения баланса перевозок. Для этого воспользуемся начальным опорным планом. Будем добавлять переменную х в ячейки таблицы так, чтобы сохранялись условия баланса перевозок

Обозначим ее предварительно через x без индексов. С учетом того, что х должна быть положительна х > 0. Найдем значение max x при условии сохранения баланса перевозок. Для этого воспользуемся начальным опорным планом. Будем добавлять переменную х в ячейки таблицы так, чтобы сохранялись условия баланса перевозок Очевидно, что наибольшее x определяется теми xij в базисных клетках, из которых этот х вычитается. Следовательно, x11 = min{х22, х34} = {10, 40} = 10. При x >10 перевозка х22 становится отрицательной. Переменную х22 исключаем из базиса и переводим ее в разряд свободных переменных. Далее повторяются рекурсивно три пункта алгоритма.

-

Получаем из модифицированного плана новый опорный план

В нем объемы перевозок распределены иначе чем в начальном опорном плане.

Суммарная стоимость перевозок для этого опорного плана получает представление:

Q = d11 ∙x11 + d12∙x12 + d23∙x23 + d32∙x32 + d24∙x24+ d34∙x34 =

=2∙70 + 3∙20 + 2∙10 + 1∙20 + 1∙10 + 2∙30 = 140 + 60 + 20 + 20 + 10 + 60 = 310 ед. Затраты на перевозки при этом плане уменьшились на 330 – 310 = 20 ед.

Является ли найденный опорный план оптимальным? Ответ может быть получен после составления и решения системы уравнений для потенциалов.

2. Проверка опорного плана на оптимальность

Определим систему уравнений для потенциалов и вычислим их значения:

α1 + β1 = d11 = 2;

α1 + β2 = d12 = 3;

α2 + β3 = d23 = 1;

α2 + β4 = d24 = 2;

α3 + β2 = d32 = 1;

α3 + β4 = d34 = 2.

Каждое из этих значений соответствует одной базисной ячейке. Одну из неизвестных в системе можно задавать произвольно. Пустьα1 = 0. Тогда после решения системы получены значения потенциалов: α1= 0, α2= – 2, α3= –2, β1 =2, β2=3, β3 = 3, β4 =4.

Формируем матрицу фиктивных стоимостей D'[m, n] и матрицу Г [m, n].

Свободные ячейки матрицы Г [m, n] содержат γi,j > 0 (γ14 = 1>0). План не оптимален.

3. Переход к новому (улучшенному) опорному плану

Из свободных переменных с xij > 0, выбираем одну x14 для введения ее в базис. Обозначим ее как и ранее через x без индексов. С учетом того, что х должна быть положительна х > 0. Найдем значение max x при условии сохранения баланса перевозок. Для этого воспользуемся очередным опорным планом. Будем добавлять переменную х в ячейки таблицы так, чтобы сохранялись условия баланса перевозок

Очевидно, что наибольшее x определяется теми xij в базисных клетках, из которых этот х вычитается. Следовательно, x11 = min{х12, х34} = {20, 30} = 20. При х12 >20 перевозка х12 становится отрицательной. Переменную х12 исключаем из базиса и переводим ее в разряд свободных переменных. Переходим к новой итерации

1. Получаем из модифицированного плана новый опорный план.

В нем объемы перевозок распределены иначе чем в предшествующем опорном плане.

Суммарная стоимость перевозок для этого опорного плана получает представление:

Q = d11 ∙x11 + d14∙x14 + d23∙x23 + d32∙x32 + d24∙x24+ d34∙x34 =

=2∙70 + 3∙20 + 1∙20 + 2∙10 + 1∙30 + 2∙10 = 140 + 60 + 20 + 20 + 30 + 20 = 290 ед. Затраты на перевозки при этом плане уменьшились на 310 – 290 = 20 ед. Является ли найденный опорный план оптимальным? Ответ может быть получен после составления и решения системы уравнений для потенциалов.

2. Проверка опорного плана на оптимальность

Определим систему уравнений для потенциалов и вычислим их значения:

α1 + β1 = d11 = 2;

α1 + β4 = d14 = 3;

α2 + β3 = d23 = 1;

α2 + β4 = d24 = 2;

α3 + β2 = d32 = 1;

α3 + β4 = d34 = 2. Каждое из этих значений соответствует одной базисной ячейке. Одну из неизвестных в системе можно задавать произвольно. Пусть β1 = 0. Тогда после решения системы получены значения потенциалов: α1= 2, α2= 2, α3= 2, β1 =0, β2=1, β3 =–1, β4 =0.

Формируем матрицу фиктивных стоимостей D'[m, n] и матрицу Г [m, n].

При переходе к новому опорному плану проверяем наличие положительных свободных переменных γi,j >0. Но таких переменных не оказалось. Отсюда следует вывод, что полученный последним модифицированный план является оптимальным и ему соответствует значение линейной формы

Q’= 2∙70 + 3∙20 + 1∙20 + 2∙10 + 1∙30 + 2∙10 = 290.

Заключение

Вся теория исследования операций с позиций математики решает неклассические задачи оптимизации целевых функций. Отличие от классики в том, что те ограничения на переменные, которые исследователи вынуждены накладывать в рамках моделей, созданы и вызваны реальностью. Отыскивать требуется экстремумы функций при многих ограничениях, так называемые условные экстремумы. Классика не позволяет этого делать. Взятие производных и приравнивание их нулю «не видит» ограничений. Лучшее, что там имеется это функция Лагранжа, но ее использование также весьма ограничено. Транспортные задачи – частный, но важный случай в исследовании операций. Надеюсь, что читатель разобравшись в приведенных примерах, лучше стал понимать логику задачи и сумеет самостоятельно постигать интересующие его вопросы по другим публикациям в учебниках и журнальных статьях.

Литература

-

Ваулин А. Е. Методы цифровой обработки данных.– СПб.: ВИККИ им. А. Ф. Можайского, 1993.– 106 с.

-

Гэри М., Джонсон Д. Вычислительные машины и трудно решаемые задачи. М.: Мир, 1982.

-

Корбут А.А., Финкельштейн Ю. Ю. Дискретное программирование М. Наука. Гл. ред. физ.-мат. лит. 1969.

-

Макаров И. М. и др. Теория выбора и принятия решений.– М.: Наука, 1982.– 328 с.

-

Пфанцагль И. Теория измерений. – М.: Наука, 1988.–384 с.

-

Таха Х. А. Введение в исследование операций. 7-е изд. М.: Изд. дом «Вильямс», 2005.

-

Фишберн П. С. Теория полезности для принятия решений. – М.: Наука,1978. –352 с.

Калькулятор симплекс-метода

Количество переменных:

Количество ограничений:

Очистить

Решить

В двойственную

Выполнено действий:

Как пользоваться калькулятором

- Задайте количество переменных и ограничений

- Введите коэффициенты целевой функции

- Введите коэффициенты ограничений и выберите условия (≤, = или ≥)

- Выберите тип решения

- Нажмите кнопку «Решить»

Что умеет калькулятор симплекс-метода

- Решает основную задачу линейного программирования

- Позволяет получить решение с помощью основного симплекс-метода и метода искусственного базиса

- Работает с произвольным количеством переменных и ограничений

Что такое симплекс-метод

Задача линейного программирования — это задача поиска неотрицательных значений параметров, на которых заданная линейная функция достигает своего максимума или минимума при заданных линейных ограничениях.

Симплекс-метод — алгоритм решения оптимизационной задачи линейного программирования путём перебора вершин выпуклого многогранника в многомерном пространстве. Алгоритм является универсальным методом, которым можно решить любую задачу линейного программирования.

Если вам тоже ничего не понятно из этого определения, то вы на верном пути. Чаще всего статьи про симплекс-метод очень сильно углубляются в дебри теории задачи линейного программирования, из-за чего очень легко потерять суть и так ничего и не понять. Мы постараемся описать алгоритм симплекс-метода так, чтобы показать, что в нём нет ничего страшного и на самом деле он весьма простой. Но сначала нам всё-таки потребуется ввести несколько определений.

Целевая функция — функция, максимум (или минимум) которой нужно найти. Представляет собой сумму произведений коэффициентов на значения переменных: F = c1·x1 + c2·x2 + … + cn·xn

Ограничение — условие вида a1·x1 + a2·x2 + … + an·xn v b, где вместо v ставится один из знаков: ≤, = или ≥

План — произвольный набор значений переменных x1 … xn.

Алгоритм решения основной задачи ЛП симплекс-методом

Пусть в задаче есть m ограничений, а целевая функция заивисит от n основных переменных. Первым делом необходимо привести все ограничения к каноническому виду — виду, в котором все условия задаются равенствами. Для этого предварительно все неравенства с ≥ умножаются на -1, для получения неравенств с ≤.

Чтобы привести ограничения с неравенствами к каноническому виду, для каждого ограничения вводят переменную, называемую дополнительной с коэффициентом 1. В ответе эти переменные учитываться не будут, однако сильно упростят начальные вычисления. При этом дополнительные переменные являются базисными, а потому могут быть использованы для формирования начального опорного решения.

Пример 1

Привести к каноническому виду ограничения:

2·x1 + 3·x2 + 6·x3 ≤ 240

4·x1 + 2·x2 + 4·x3 = 200

4·x1 + 6·x2 + 8·x3 ≥ 160

Меняем знаки у ограничений с ≥, путём умножения на -1 и добавляем дополнительные переменные к ограничениям с неравенством:

2·x1 + 3·x2 + 6·x3 + x4 = 240

4·x1 + 2·x2 + 4·x3 = 200

-4·x1 — 6·x2 — 8·x3 + x5 = -160

Формирование начального базиса

После того как задача приведена к каноническому виду, необходимо найти начальный базис для формирования первого опорного решения. Если в процессе приведения были добавлены дополнительные переменные, то они становятся базисными.

Иначе необходимо выделить среди коэффициентов ограничений столбец, который участвует в формировании единичной матрицы в заданной строке (например, если требуется определить вторую базисную переменную, то необходимо искать столбец, в котором второе число равно 1, а остальные равны нулю). Если такой столбец найден, то переменная, соответствующая этому столбцу, становится базисной.

В противном случае можно поискать столбец, в котором все значения кроме числа в заданной строке равны нулю, и, если он будет найден, то разделить все значения строки на число, стоящее на пересечении этих строки и столбца, тем самым образовав столбец, участвующий в формировании единичной матрицы.

Пример 2

9·x1 + 5·x2 + 4·x3 + 3·x4 + 2·x5 → max

x1 — 2·x2 + 2·x3 ≤ 6

x1 + 2·x2 + x3 + x4 = 24

2·x1 + x2 — 4·x3 + 2·x5 = 30

Для ограничения с неравенством добавляем дополнительную переменную x6.

Перепишем ограничения в каноническом виде:

x1 — 2·x2 + 2·x3 + x6 = 6

x1 + 2·x2 + x3 + x4 = 24

2·x1 + x2 — 4·x3 + 2·x5 = 30

Ищем начальное базисное решение:

Ограничение 1 содержит неравенство, базисной будет добавленная дополнительная переменная x6

Столбец 4 является частью единичной матрицы. Переменная x4 входит в начальный базис

В пятом столбце все значения кроме третьего равны нулю. Поэтому в качестве третьей базисной переменной берём x5, предварительно разделив третью строку на 2.

Симплекс-таблица

| базис | x1 | x2 | x3 | x4 | x5 | x6 | b |

|---|---|---|---|---|---|---|---|

| x6 | 1 | -2 | 2 | 0 | 0 | 1 | 6 |

| x4 | 1 | 2 | 1 | 1 | 0 | 0 | 24 |

| ? | 2 | 1 | -4 | 0 | 2 | 0 | 30 |

После преобразования получаем следующую таблицу:

| базис | x1 | x2 | x3 | x4 | x5 | x6 | b |

|---|---|---|---|---|---|---|---|

| x6 | 1 | -2 | 2 | 0 | 0 | 1 | 6 |

| x4 | 1 | 2 | 1 | 1 | 0 | 0 | 24 |

| x5 | 1 |

1 2 |

-2 | 0 | 1 | 0 | 15 |

Если такой столбец отсутствует, то для формирования базиса необходимо применить исключение Гаусса для первого ненулевого столбца, который ещё не является базисным. Для этого вся строка делится на элемент в найденном столбце, а из остальных строк вычитается полученная строка, разделённая на значение, стоящее в этом же столбце. После этой операции все значения вне данной строки будут обнулены, и столбец можно будет считать базисным.

Пример 3

4·x1 + 5·x2 + 4·x3 → max

2·x1 + 3·x2 + 6·x3 ≤ 240

4·x1 + 2·x2 + 4·x3 = 160

4·x1 + 6·x2 + 8·x3 ≤ 200

Для каждого ограничения с неравенством добавляем дополнительные переменные x4 и x5.

Перепишем ограничения в каноническом виде:

2·x1 + 3·x2 + 6·x3 + x4 = 240

4·x1 + 2·x2 + 4·x3 = 160

4·x1 + 6·x2 + 8·x3 + x5 = 200

Ищем начальное базисное решение:

Ограничение 1 содержит неравенство, базисной будет добавленная дополнительная переменная x4

Ограничение 3 содержит неравенство, базисной будет добавленная дополнительная переменная x5

Начальная симплекс-таблица

| базис | x1 | x2 | x3 | x4 | x5 | b |

|---|---|---|---|---|---|---|

| x4 | 2 | 3 | 6 | 1 | 0 | 240 |

| ? | 4 | 2 | 4 | 0 | 0 | 160 |

| x5 | 4 | 6 | 8 | 0 | 1 | 200 |

Для определения второй базисной переменной ищем первый ненулевой столбец, который ещё не является базисным. Первый столбец не нулевой и не является базисным. Выполняем исключение Гаусса: делим строку 2 на 4, а из первой и третьей строк вычитаем вторую, умноженную на соответствующий элемент в первом столбце.

| базис | x1 | x2 | x3 | x4 | x5 | b |

|---|---|---|---|---|---|---|

| x4 | 2 | 3 | 6 | 1 | 0 | 240 |

| x1 | 4 | 2 | 4 | 0 | 0 | 160 |

| x5 | 4 | 6 | 8 | 0 | 1 | 200 |

После исключения получаем следующую таблицу:

| базис | x1 | x2 | x3 | x4 | x5 | b |

|---|---|---|---|---|---|---|

| x4 | 0 | 2 | 4 | 1 | 0 | 160 |

| x1 | 1 |

1 2 |

1 | 0 | 0 | 40 |

| x5 | 0 | 4 | 4 | 0 | 1 | 40 |

После того как базис сформирован, нужно построить начальную симплекс-таблицу. Она строится следующим образом:

- Для удобства в первой строке можно записать коэффициенты Ci целевой функции (для дополнительных переменных эти коэффициенты равны нулю)

- Вторая строка формирует шапку таблицы. В ней первый столбец называется базис, а остальные перечисляют основные переменные x1..xn и дополнительные xn+1..xn+k

- Затем построчно перечисляются базисные переменные и коэффициенты ограничений

Схематично начальная таблица будет выглядеть примерно так:

| C | с1 | c2 | … | cn | 0 | 0 | … | 0 | 0 |

|---|---|---|---|---|---|---|---|---|---|

| базис | x1 | x2 | … | xn | xn+1 | xn+2 | … | xn+k | b |

| xe1 | a11 | a12 | … | a1n | a1n+1 | a1n+2 | … | a1n+k | b1 |

| xe2 | a21 | a22 | … | a2n | a2n+1 | a2n+2 | … | a2n+k | b2 |

| … | … | … | … | … | … | … | … | … | … |

| xem | am1 | am2 | … | amn | amn+1 | amn+2 | … | amn+k | bm |

Избавляемся от отрицательных свободных коэффициентов

После приведения к каноническому виду или после алгебраических преобразований при формировании базиса некоторые из свободных коэффициентов (bi) могли стать отрицательными, что не позволяет перейти к дальнейшим вычислениям. Чтобы избавиться от отрицательных значений b необходимо:

- Найти строку, в которой находится максимальное по модулю значение b. Пусть это будет строка i;

- Найти максимальный по модулю элемент в этой строке. Пусть он находится в столбце j;

- Строку i разделить на элемент, стоящий на пересечении i-ой строки и j-го столбца;

- Из каждой оставшейся строки k вычесть строку i, умноженную на элемент строки k и столбца j;

- Переменную, соответствующую найденному столбцу j, сделать базисной (добавить в базис вместо переменной, находящейся в строке i).

Этот шаг необходимо повторять до тех пор, пока все отрицательные b не станут положительными или в строке не останется отрицательных элементов. Если строка с максимальным по модулю bi не содержит отрицательных элементов, то такая задача не имеет решений и на этом алгоритм заканчивает свою работу. В противном случае все bi положительны и алгоритм переходит к следующему этапу — расчёту дельт.

Пример 4

20·x1 + 20·x2 + 10·x3 → min

4·x1 + 3·x2 + 2·x3 ≥ 33

3·x1 + 2·x2 + x3 ≥ 23

x1 + x2 + 2·x3 ≥ 12

Меняем знаки у ограничений с ≥, путём умножения на -1:

-4·x1 — 3·x2 — 2·x3 ≤ -33

— 3·x1 — 2·x2 — x3 ≤ -23

— x1 — x2 — 2·x3 ≤ -12

Для каждого ограничения с неравенством добавляем дополнительные переменные x4..x6.

Перепишем ограничения в каноническом виде:

— 4·x1 — 3·x2 — 2·x3 + x4 = -33

— 3·x1 — 2·x2 — x3 + x5 = -23

— x1 — x2 — 2·x3 + x6 = -12

Ищем начальное базисное решение:

Ограничение 1 содержит неравенство, базисной будет добавленная дополнительная переменная x4

Ограничение 2 содержит неравенство, базисной будет добавленная дополнительная переменная x5

Ограничение 3 содержит неравенство, базисной будет добавленная дополнительная переменная x6

Начальная симплекс-таблица

| C | 20 | 20 | 10 | 0 | 0 | 0 | 0 |

| базис | x1 | x2 | x3 | x4 | x5 | x6 | b |

|---|---|---|---|---|---|---|---|

| x4 | -4 | -3 | -2 | 1 | 0 | 0 | -33 |

| x5 | -3 | -2 | -1 | 0 | 1 | 0 | -23 |

| x6 | -1 | -1 | -2 | 0 | 0 | 1 | -12 |

В столбце b присутствуют отрицательные значения.

Максимальное по модулю |b|max = |-33| находится в первой строке.

Максимальный по модулю элемент в первой строке = -4 находится в первом столбце.

В качестве базисной переменной x4 берём x1.

Делим первую строку на -4. Из второй и третьей строк вычитаем первую, умноженную на соответствующий элемент в первом столбце.

Обновлённая таблица:

| C | 20 | 20 | 10 | 0 | 0 | 0 | 0 |

| базис | x1 | x2 | x3 | x4 | x5 | x6 | b |

|---|---|---|---|---|---|---|---|

| x1 | 1 |

3 4 |

1 2 |

—

1 4 |

0 | 0 |

33 4 |

| x5 | 0 |

1 4 |

1 2 |

—

3 4 |

1 | 0 |

7 4 |

| x6 | 0 | —

1 4 |

—

3 2 |

—

1 4 |

0 | 1 | —

15 4 |

В столбце b присутствуют отрицательные значения.

Максимальное по модулю |b|max = |-

| находится в третьей строке.

Максимальный по модулю элемент в третьей строке = —

находится в третьем столбце.

В качестве базисной переменной x6 берём x3.

Делим третью строку на —

. Из первой и второй строк вычитаем третью, умноженную на соответствующий элемент в третьем столбце.

Обновлённая таблица:

| C | 20 | 20 | 10 | 0 | 0 | 0 | 0 |

| базис | x1 | x2 | x3 | x4 | x5 | x6 | b |

|---|---|---|---|---|---|---|---|

| x1 | 1 |

2 3 |

0 | —

1 3 |

0 |

1 3 |

7 |

| x5 | 0 |

1 6 |

0 | —

5 6 |

1 |

1 3 |

1 2 |

| x3 | 0 |

1 6 |

1 |

1 6 |

0 | —

2 3 |

5 2 |

Расчёт дельт

Дельты — это параметры, на основании которых проверяется оптимальность текущего решения и улучшается функция. Они рассчитываются для каждой из переменных ограничений и записываются последней строкой таблицы.

Для расчёта дельт используется следующая формула: Δi = ce1·a1i + ce2·a2i + … + cem·ami — ci. Проще говоря, чтобы вычислить дельту по заданной i-ой переменной, нужно перемножить коэффициенты условий в i-ом столбце на коэффициенты целевой функции при соответствующих базисных переменных, сложить эти произведения и вычесть из полученной суммы коэффициент целевой функции столбца i.

Пример 5

Таблица:

| C | 3 | 0 | 2 | 0 | 0 | -6 | 0 |

| базис | x1 | x2 | x3 | x4 | x5 | x6 | b |

|---|---|---|---|---|---|---|---|

| x2 | 2 | 1 | -3 | 0 | 0 | 6 | 18 |

| x4 | -3 | 0 | 2 | 1 | 0 | -2 | 24 |

| x5 |

1 5 |

0 |

3 5 |

0 | 1 | —

4 5 |

36 5 |

Вычисляем дельты: Δi = C2·a1i + C4·a2i + C5·a3i — Ci

Симплекс-таблица с дельтами

| C | 3 | 0 | 2 | 0 | 0 | -6 | 0 |

| базис | x1 | x2 | x3 | x4 | x5 | x6 | b |

|---|---|---|---|---|---|---|---|

| x2 | 2 | 1 | -3 | 0 | 0 | 6 | 18 |

| x4 | -3 | 0 | 2 | 1 | 0 | -2 | 24 |

| x5 |

1 5 |

0 |

3 5 |

0 | 1 | —

4 5 |

36 5 |

| Δ | -3 | 0 | -2 | 0 | 0 | 6 | 0 |

Проверка плана на оптимальность

После того как дельты рассчитаны, необходимо проверить оптимальность текущего плана. Критерий оптимальности формулируется следующим образом:

При максимизации функции: текущее решение считается оптимальным, если в таблице отсутствуют отрицательные дельты.

При минимизации функции: текущее решение считается оптимальным, если в таблице отсутствуют положительные дельты.

Пример 6

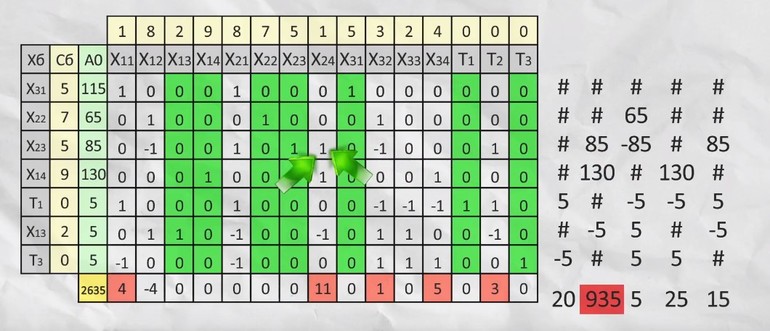

9·x1 + 5·x2 + 4·x3 + 3·x4 + 2·x5 → max

x1 — 2·x2 + 2·x3 ≤ 6

x1 + 2·x2 + x3 + x4 = 24

2·x1 + x2 — 4·x3 + x5 = 30

Симплекс-таблица с дельтами

| C | 9 | 5 | 4 | 3 | 2 | 0 | 0 |

| базис | x1 | x2 | x3 | x4 | x5 | x6 | b |

|---|---|---|---|---|---|---|---|

| x6 | 1 | -2 | 2 | 0 | 0 | 1 | 6 |

| x4 | 1 | 2 | 1 | 1 | 0 | 0 | 24 |

| x5 | 2 | 1 | -4 | 0 | 1 | 0 | 30 |

| Δ | -2 | 3 | -9 | 0 | 0 | 0 | 132 |

Критерий оптимальности: план оптимален, если в таблице отсутствуют отрицательные дельты.

План не оптимален, так как ищется максимум функции, а Δ1 = -2 отрицательна.

Если текущий план оптимален, то алгоритм завершает свою работу. Значениям переменных соответствуют значения столбца свободных коэффициентов b. Если свободной переменной нет в базисе, то её значение считается нулевым. Значение целевой функции, принимаемой на данном наборе, находится в строке с дельтами в том же столбце. Если какое-либо из значений столбца b отрицательно, то решения задачи не существует.

Переход к более оптимальному решению

Если текущий план оказался не оптимальным, то алгоритм ищет столбец с наименьшей (с наибольшей, если ищется минимум) дельтой. После чего вычисляются симплекс-отношения Q. Для этого значения свободных коэффициентов делятся на ненулевые коэффициенты из найденного столбца. Если результат деления получается отрицательным, то такие отношение игнорируются.

Среди найденных симплекс-отношений ищется строка, в которой находится симплекс-отношение с наименьшим значением. Если таких отношений нет, то алгоритм останавливает свою работу, так как целевая функция не ограничена и решения не существует.

Пример 7

Симплекс-таблица с дельтами

| C | 2 | 1 | -2 | 0 | 0 | 0 | 0 |

| базис | x1 | x2 | x3 | x4 | x5 | x6 | b |

|---|---|---|---|---|---|---|---|

| x1 | 1 | -5 | 0 | -3 | 0 | -1 | 25 |

| x5 | 0 | -16 | 0 | -7 | 1 | -3 | 57 |

| x3 | 0 | -6 | 1 | -2 | 0 | -1 | 17 |

| Δ | 0 | 1 | 0 | -2 | 0 | 0 | 16 |

Проверяем план на оптимальность: план не оптимален, так как ищется минимум функции, а Δ2 = 1 положительна.

Определяем разрешающий столбец — столбец, в котором находится максимальная дельта: 2, Δ2: 1

Находим симплекс-отношения Q, путём деления коэффициентов b на соответствующие значения второго столбца

| C | 2 | 1 | -2 | 0 | 0 | 0 | 0 | |

| базис | x1 | x2 | x3 | x4 | x5 | x6 | b | Q |

|---|---|---|---|---|---|---|---|---|

| x1 | 1 | -5 | 0 | -3 | 0 | -1 | 25 | — |

| x5 | 0 | -16 | 0 | -7 | 1 | -3 | 57 | — |

| x3 | 0 | -6 | 1 | -2 | 0 | -1 | 17 | — |

| Δ | 0 | 1 | 0 | -2 | 0 | 0 | 16 |

Все значения второго столбца отрицательны. Функция не ограничена. Оптимальное решение отсутствует.

В противном случае строка с наименьшим отношением считается разрешающей и, аналогично избавлению от отрицательных свободных коэффициентов, делится на разрешающий элемент, расположенный в найденных столбце и строке, и из остальных строк вычитается найденная строка, разделённая на значения, стоящие в этом же столбце соответствующей строки. Переменная, стоящая в разрешающем столбце заменяет базисную переменную, находящуюся в найденной строке.

После этого вычисляются новые дельты и проверяется новый план. Так продолжается до тех пор пока не будет выполнен критерий оптимальности плана или не будет установлено, что решение не существует.

Пример 8

Симплекс-таблица с дельтами

| C | 9 | 5 | 4 | 3 | 2 | 0 | 0 |

| базис | x1 | x2 | x3 | x4 | x5 | x6 | b |

|---|---|---|---|---|---|---|---|

| x6 | 1 | -2 | 2 | 0 | 0 | 1 | 6 |

| x4 | 1 | 2 | 1 | 1 | 0 | 0 | 24 |

| x5 | 2 | 1 | -4 | 0 | 1 | 0 | 30 |

| Δ | -2 | 3 | -9 | 0 | 0 | 0 | 132 |

Проверяем план на оптимальность: план не оптимален, так как Δ1 = -2 отрицательна.

Итерация 1

Определяем разрешающий столбец — столбец, в котором находится минимальная дельта: 3, Δ3: -9

Находим симплекс-отношения Q, путём деления коэффициентов b на соответствующие значения третьего столбца

В найденном столбце ищем строку с наименьшим значением Q: Qmin = 3, строка 1.

На пересечении найденных строки и столбца находится разрешающий элемент: 2

В качестве базисной переменной x6 берём x3.

| C | 9 | 5 | 4 | 3 | 2 | 0 | 0 | |

| базис | x1 | x2 | x3 | x4 | x5 | x6 | b | Q |

|---|---|---|---|---|---|---|---|---|

| x3 | 1 | -2 | 2 | 0 | 0 | 1 | 6 | 6 / 2 = 3 |

| x4 | 1 | 2 | 1 | 1 | 0 | 0 | 24 | 24 / 1 = 24 |

| x5 | 2 | 1 | -4 | 0 | 1 | 0 | 30 | — |

| Δ | -2 | 3 | -9 | 0 | 0 | 0 | 132 |

Делим первую строку на 2. Из второй и третьей строк вычитаем первую, умноженную на соответствующий элемент в третьем столбце.

Вычисляем новые дельты: Δi = C3·a1i + C4·a2i + C5·a3i — Ci

| C | 9 | 5 | 4 | 3 | 2 | 0 | 0 | |

| базис | x1 | x2 | x3 | x4 | x5 | x6 | b | Q |

|---|---|---|---|---|---|---|---|---|

| x3 |

1 2 |

-1 | 1 | 0 | 0 |

1 2 |

3 | 3 |

| x4 |

1 2 |

3 | 0 | 1 | 0 | —

1 2 |

21 | 24 |

| x5 | 4 | -3 | 0 | 0 | 1 | 2 | 42 | — |

| Δ |

5 2 |

-6 | 0 | 0 | 0 |

9 2 |

159 |

Текущий план X: [ 0, 0, 3, 21, 42, 0 ]

Целевая функция F: 9·0 + 5·0 + 4·3 + 3·21 + 2·42 + 0·0 = 159

Проверяем план на оптимальность: план не оптимален, так как Δ2 = -6 отрицательна.

Итерация 2

Определяем разрешающий столбец — столбец, в котором находится минимальная дельта: 2, Δ2: -6

Находим симплекс-отношения Q, путём деления коэффициентов b на соответствующие значения второго столбца

В найденном столбце ищем строку с наименьшим значением Q: Qmin = 7, строка 2.

На пересечении найденных строки и столбца находится разрешающий элемент: 3

В качестве базисной переменной x4 берём x2.

| C | 9 | 5 | 4 | 3 | 2 | 0 | 0 | |

| базис | x1 | x2 | x3 | x4 | x5 | x6 | b | Q |

|---|---|---|---|---|---|---|---|---|

| x3 |

1 2 |

-1 | 1 | 0 | 0 |

1 2 |

3 | — |

| x2 |

1 2 |

3 | 0 | 1 | 0 | —

1 2 |

21 | 21 / 3 = 7 |

| x5 | 4 | -3 | 0 | 0 | 1 | 2 | 42 | — |

| Δ |

5 2 |

-6 | 0 | 0 | 0 |

9 2 |

159 |

Делим вторую строку на 3. Из первой и третьей строк вычитаем вторую, умноженную на соответствующий элемент во втором столбце.

Вычисляем новые дельты: Δi = C3·a1i + C2·a2i + C5·a3i — Ci

| C | 9 | 5 | 4 | 3 | 2 | 0 | 0 | |

| базис | x1 | x2 | x3 | x4 | x5 | x6 | b | Q |

|---|---|---|---|---|---|---|---|---|

| x3 |

2 3 |

0 | 1 |

1 3 |

0 |

1 3 |

10 | — |

| x2 |

1 6 |

1 | 0 |

1 3 |

0 | —

1 6 |

7 | 7 |

| x5 |

9 2 |

0 | 0 | 1 | 1 |

3 2 |

63 | — |

| Δ |

7 2 |

0 | 0 | 2 | 0 |

7 2 |

201 |

Текущий план X: [ 0, 7, 10, 0, 63, 0 ]

Целевая функция F: 9·0 + 5·7 + 4·10 + 3·0 + 2·63 + 0·0 = 201

Проверяем план на оптимальность: отрицательные дельты отсутствуют, следовательно план оптимален.

Ответ: x1 = 0, x2 = 7, x3 = 10, x4 = 0, x5 = 63, F = 201

Метод искусственного базиса

Очень часто при решении задачи линейной оптимизации бывает довольно сложно выполнять алгебраические преобразования над коэффициентами ограничений для поиска начального базиса. Для упрощения вычислений существует альтернативный метод решения, называемый методом искусственного базиса. Его суть заключается в том, что вместо того, чтобы искать базис среди имеющихся основных и дополнительных переменных, ввести так называемые искусственные переменные, которые сформируют начальный базис. Возможно, звучит сложно и непонятно, но сейчас мы всё объясним.

Подготовительный этап

Аналогично базовому симплекс-методу для всех ограничений с неравентством вводятся дополнительные переменные, причём для ограничений с ≥ они берутся с коэффициентом -1, а для ограничений с ≤ с коэффициентом 1. Ограничения с равенством остаются без изменений. Если свободный коэффициент какого-либо из ограничений меньше нуля, то такое ограничение умножается на -1 (знак неравенства при этом меняется на противоположный). После этого приступают к поиску базиса.

Пример 9

3·x1 + 2·x2 + 3·x3 → min

-2·x1 — x2 — x3 ≥ -2

3·x1 + 8·x2 + 2·x3 ≥ 8

2·x1 + x3 = 1

Меняем знаки у ограничений с отрицательными свободными коэффициентами, путём умножения на -1:

2·x1 + x2 + x3 ≤ 2

3·x1 + 8·x2 + 2·x3 ≥ 8

2·x1 + x3 = 1

Для каждого ограничения с неравенством добавляем дополнительные переменные x4 и x5.

Ограничение 1 содержит неравенство, базисной будет добавленная дополнительная переменная x4

Ограничение 2 содержит неравенство с ≥. Базисная переменная для этого ограничения будет определена позднее.

Ограничение 3 содержит равенство. Базисная переменная для этого ограничения будет определена позднее.

Начальная симплекс-таблица

| C | 3 | 2 | 3 | 0 | 0 | 0 |

| базис | x1 | x2 | x3 | x4 | x5 | b |

|---|---|---|---|---|---|---|

| x4 | 2 | 1 | 1 | 1 | 0 | 2 |

| ?1 | 3 | 8 | 2 | 0 | -1 | 8 |

| ?2 | 2 | 0 | 1 | 0 | 0 | 1 |

Формирование начального базиса

Для того, чтобы сформировать начальный базис в первую очередь можно поискать столбец, у которого одно значение равно единице, а все значения остальные значения равны нулю, и сделать соответствующую переменную базисной для этой строки. Однако такое случается довольно редко, поэтому проще сразу перейти к следующему пункту. Для всех ограничений, не имеющих базисной переменной, добавляем искусственную переменную с коэффициентом 1. В целевую функцию добавляем эту же переменную с коэффициентов -M, если ищется максимум или с коэффициентом M, если ищется минимум. M всего лишь является очень большим числом.

Пример 10

x1 — x2 → min

2·x1 + x2 = 1

x1 — 3·x2 + x3 = 3

x1 + 11·x2 = 11

Ограничение 1 содержит равенство. Базисная переменная для этого ограничения будет определена позднее.

Столбец 3 является частью единичной матрицы. Переменная x3 входит в начальный базис

Ограничение 3 содержит равенство. Базисная переменная для этого ограничения будет определена позднее.

Начальная симплекс-таблица

| C | 1 | -1 | 0 | 0 |

| базис | x1 | x2 | x3 | b |

|---|---|---|---|---|

| ?1 | 2 | 1 | 0 | 1 |

| x3 | 1 | -3 | 1 | 3 |

| ?3 | 1 | 11 | 0 | 11 |

Для ограничения 1 добавляем искусственную переменную u1 и делаем её базисной.

Для ограничения 3 добавляем искусственную переменную u2 и делаем её базисной.

В целевую функцию добавляем искусственные пременные с коэффициентом M, где M — очень большое число.

Таблица с искусственными переменными

| C | 1 | -1 | 0 | M | M | 0 |

| базис | x1 | x2 | x3 | u1 | u2 | b |

|---|---|---|---|---|---|---|

| u1 | 2 | 1 | 0 | 1 | 0 | 1 |

| x3 | 1 | -3 | 1 | 0 | 0 | 3 |

| u2 | 1 | 11 | 0 | 0 | 1 | 11 |

Перепишем условие задачи с учётом добавленных искусственных переменных:

F = 1x1 -1x2 + Mu1 + Mu2 → min

2·x1 + x2 + u1 = 1

x1 — 3·x2 + x3 = 3

x1 + 11·x2 + u2 = 11

Расчёт дельт и проверка плана на оптимальность

После того, как начальный базис сформирован необходимо вычислить дельты. Дельты вычисляются полностью аналогично базовому методу: Δi = ce1·a1i + ce2·a2i + … + cem·ami — ci. Единственным отличием будет тот факт, что результат может содержать значения с M. Когда дельты будут получены необходимо проверить текущий опорный план на оптимальность (см. проверку плана на оптимальность в базовом симплекс-методе). Если план оптимален, то алгоритм завершает свою работу, иначе формирует более оптимальное решение и повторяет процесс.

Пример 11

Таблица с искусственными переменными

| C | 3 | 2 | 3 | 0 | 0 | 0 | M | M | 0 |

| базис | x1 | x2 | x3 | x4 | x5 | x6 | u1 | u2 | b |

|---|---|---|---|---|---|---|---|---|---|

| x4 | 2 | 1 | 1 | 1 | 0 | 0 | 0 | 0 | 2 |

| u1 | 3 | 0 | 2 | 0 | -1 | 0 | 1 | 0 | 3 |

| u2 | 0 | 0 | 1 | 0 | 0 | -1 | 0 | 1 | 1 |

Вычисляем дельты: Δi = C4·a1i + C7·a2i + C8·a3i — Ci

Δ1 = C4·a11 + C7·a21 + C8·a31 — C1 = 0·2 + M·3 + M·0 — 3 = -3 + 3M

Δ2 = C4·a12 + C7·a22 + C8·a32 — C2 = 0·1 + M·0 + M·0 — 2 = -2

Δ3 = C4·a13 + C7·a23 + C8·a33 — C3 = 0·1 + M·2 + M·1 — 3 = -3 + 3M

Δ4 = C4·a14 + C7·a24 + C8·a34 — C4 = 0·1 + M·0 + M·0 — 0 = 0

Δ5 = C4·a15 + C7·a25 + C8·a35 — C5 = 0·0 + M·(-1) + M·0 — 0 = -M

Δ6 = C4·a16 + C7·a26 + C8·a36 — C6 = 0·0 + M·0 + M·(-1) — 0 = -M

Δ7 = C4·a17 + C7·a27 + C8·a37 — C7 = 0·0 + M·1 + M·0 — M = 0

Δ8 = C4·a18 + C7·a28 + C8·a38 — C8 = 0·0 + M·0 + M·1 — M = 0

Δb = C4·b1 + C7·b2 + C8·b3 — C9 = 0·2 + M·3 + M·1 — 0 = 4M

Симплекс-таблица с дельтами

| C | 3 | 2 | 3 | 0 | 0 | 0 | M | M | 0 |

| базис | x1 | x2 | x3 | x4 | x5 | x6 | u1 | u2 | b |

|---|---|---|---|---|---|---|---|---|---|

| x4 | 2 | 1 | 1 | 1 | 0 | 0 | 0 | 0 | 2 |

| u1 | 3 | 0 | 2 | 0 | -1 | 0 | 1 | 0 | 3 |

| u2 | 0 | 0 | 1 | 0 | 0 | -1 | 0 | 1 | 1 |

| Δ | -3 + 3M | -2 | -3 + 3M | 0 | -M | -M | 0 | 0 | 4M |

Текущий план X: [ 0, 0, 0, 2, 0, 0, 3, 1 ]

Целевая функция F: 3·0 + 2·0 + 3·0 + 0·2 + 0·0 + 0·0 + M·3 + M·1 = 4M

Проверяем план на оптимальность: план не оптимален, так как Δ1 = -3 + 3M положительна.

Каноническая задача линейного программирования в векторной форме имеет вид:

Положительным координатам допустимых решений ставятся в соответствие векторы условий. Эти системы векторов зависимы, так как число входящих в них векторов больше размерности векторов.

Базисным решением системы называется частное решение, в котором неосновные переменные имеют нулевые значения. Любая система уравнений имеет конечное число базисных решений, равное ![]() , где

, где ![]() – число неизвестных,

– число неизвестных, ![]() – ранг системы векторов условий. Базисные решения, координаты которых удовлетворяют условию неотрицательности, являются опорными.

– ранг системы векторов условий. Базисные решения, координаты которых удовлетворяют условию неотрицательности, являются опорными.

Опорным решением задачи линейного программирования называется такое допустимое решение ![]() , для которого векторы условий, соответствующие положительным координатам

, для которого векторы условий, соответствующие положительным координатам ![]() , линейно независимы.

, линейно независимы.

Число отличных от нуля координат опорного решения не может превосходить ранга ![]() Системы векторов условий (т. е. числа линейно независимых уравнений системы ограничений).

Системы векторов условий (т. е. числа линейно независимых уравнений системы ограничений).

Если число отличных от нуля координат опорного решения равно ![]() , то такое решение называется Невырожденным, в противном случае, если число отличных от нуля координат опорного решения меньше

, то такое решение называется Невырожденным, в противном случае, если число отличных от нуля координат опорного решения меньше ![]() , такое решение называется Вырожденным.

, такое решение называется Вырожденным.

Базисом опорного решения называется базис системы векторов условий задачи, в состав которой входят векторы, соответствующие отличным от нуля координатам опорного решения.

Теорема. Любое опорное решение является угловой точкой области допустимых решений.

Теорема. Любая угловая точка области допустимых решений является опорным решением.

Пример.

Графический метод решения задачи линейной оптимизации рассмотрим на примере задачи производственного планирования при

![]() = 2.

= 2.

Предприятие изготавливает изделия двух видов А и В. Для производства изделий оно располагает сырьевыми ресурсами трех видов С, D и Е в объемах 600, 480 и 240 единиц соответственно. Нормы расхода ресурсов на единицу продукции каждого вида известны и представлены в табл. 14.1

Решение:

|

Прибыль от реализации изделия А составляет 40 млн. руб., а изделия В — 50 млн. руб. Требуется найти объемы производства изделий А и В, обеспечивающие максимальную прибыль. |

Построим математическую модель задачи, для чего обозначим ![]() и

и ![]() — объемы производства изделий А и В соответственно.

— объемы производства изделий А и В соответственно.

Тогда прибыль предприятия от реализации ![]() изделий А и

изделий А и ![]() изделий В составит:

изделий В составит:

![]() .

.

Ограничения по ресурсам будут иметь вид:

Естественно, объемы производства должны быть неотрицательными ![]() .

.

Решение сформулированной задачи найдем, используя геометрическую интерпретацию. Определим сначала многоугольник решений, для чего систему ограничений неравенств запишем в виде уравнений и пронумеруем их:

Каждое из записанных уравнений представляет собой прямую на плоскости, причем 4-я и 5-я прямые являются координатными осями.

Чтобы построить первую прямую, найдем точки ее пересечения с осями координат: при ![]() , а при

, а при ![]() . Далее нас интересует, по какую сторону от прямой будет находиться полуплоскость, соответствующая первому неравенству. Чтобы определить искомую полуплоскость, возьмем точку

. Далее нас интересует, по какую сторону от прямой будет находиться полуплоскость, соответствующая первому неравенству. Чтобы определить искомую полуплоскость, возьмем точку ![]() и, подставив ее координаты в неравенство, видим, что оно удовлетворяется. Так как точка

и, подставив ее координаты в неравенство, видим, что оно удовлетворяется. Так как точка ![]() лежит левее первой прямой, то и полуплоскость будет находиться левее прямой

лежит левее первой прямой, то и полуплоскость будет находиться левее прямой ![]() . На рис. 14.1 расположение полуплоскости относительно первой прямой отмечено стрелками.

. На рис. 14.1 расположение полуплоскости относительно первой прямой отмечено стрелками.

Аналогично построены 2-я и 3-я прямые и найдены полуплоскости, соответствующие 2-му и 3-му неравенству. Точки, удовлетворяющие ограничениям ![]() , находятся в первом квадранте.

, находятся в первом квадранте.

Множество точек, удовлетворяющих всем ограничениям одновременно, является ОДР системы ограничений. Такой областью на графике (рис. 14.1) является многоугольник ![]() .

.

Любая точка многоугольника решений удовлетворяет системе ограничений задачи и, следовательно, является ее решением. Это говорит о том, что эта задача линейной оптимизации имеет множество допустимых решений, т. е. многовариантна. Нам же необходимо найти решение, обеспечивающее максимальную прибыль.

Чтобы найти эту точку, приравняем функцию к нулю и построим соответствующую ей прямую. Вектор–градиент прямой функции ![]() имеет координаты

имеет координаты ![]() .

.

|

Рис. 14.1

Изобразим вектор на графике и построим прямую функции перпендикулярно вектору на рис. 14.1. Перемещая прямую функции параллельно самой себе в направлении вектора, видим, что последней точкой многоугольника решений, которую пересечет прямая функции, является угловая точка В. Следовательно, в точке В функция достигает максимального значения. Координаты точки В находим, решая систему уравнений, прямые которых пересекаются в данной точке.

Решив эту систему, получаем, что ![]() .

.

Следовательно, если предприятие изготовит изделия в найденных объемах, то получит максимальную прибыль, равную:

![]() (млн. руб.).

(млн. руб.).

Алгоритм решения задачи линейного программирования графическим методом таков:

1. Строится область допустимых решений;

2. Строится вектор нормали к линии уровня с точкой приложении в начале координат;

3. Перпендикулярно вектору нормали проводится одна из линий уровня, проходящая через начало координат;

4. Линия уровня перемещается до положения опорной прямой. На этой прямой и будут находиться максимум или минимум функции.

В зависимости от вида области допустимых решений и целевой функции задача может иметь единственное решение, бесконечное множество решений или не иметь ни одного оптимального решения.

На рис. 14.3 показан случай, когда прямая функции параллельна отрезку АВ, принадлежащему ОДР. Максимум функции ![]() достигается в точке А и в точке В, а, следовательно, и в любой точке отрезка АВ, т. к. эти точки могут быть выражены в виде линейной комбинации угловых точек А и В.

достигается в точке А и в точке В, а, следовательно, и в любой точке отрезка АВ, т. к. эти точки могут быть выражены в виде линейной комбинации угловых точек А и В.

![]()

Основные понятия симплексного метода решения задачи линейного программирования.

Среди универсальных методов решения задач линейного программирования наиболее распространен симплексный метод (или симплекс-метод), разработанный американским ученым Дж. Данцигом. Суть этого метода заключается в том, что вначале получают допустимый вариант, удовлетворяющий всем ограничениям, но необязательно оптимальный (так называемое начальное опорное решение); оптимальность достигается последовательным улучшением исходного варианта за определенное число этапов (итераций). Нахождение начального опорного решения и переход к следующему опорному решению проводятся на основе применения рассмотренного выше метода Жордана-Гаусса для системы линейных уравнений в канонической форме, в которой должна быть предварительно записана исходная задача линейного программирования; направление перехода от одного опорного решения к другому выбирается при этом на основе критерия оптимальности (целевой функции) исходной задачи.

Симплекс-метод основан на следующих свойствах задачи линейного программирования:

· Не существует локального экстремума, отличного от глобального. Другими словами, если экстремум есть, то он единственный.

· Множество всех планов задачи линейного программирования выпукло.

· Целевая функция ЗЛП достигает своего максимального (минимального) значения в угловой точке многогранника решений (в его вершине). Если целевая функция принимает свое оптимальное значение более чем в одной угловой точке, то она достигает того же значения в любой точке, являющейся выпуклой линейной комбинацией этих точек.

· Каждой угловой точке многогранника решений отвечает опорный план ЗЛП.

Рассмотрим две разновидности симплексного метода: симплекс-метод с естественным базисом и симплекс-метод с искусственным базисом (или М-метод).

Симплекс-метод с естественным базисом

Для применения этого метода задача линейного программирования должна быть сформулирована в канонической форме, причем матрица системы уравнений должна содержать единичную подматрицу размерностью ![]() . В этом случае очевиден начальный опорный план (неотрицательное базисное решение).

. В этом случае очевиден начальный опорный план (неотрицательное базисное решение).

Для определенности предположим, что первые Т Векторов матрицы системы составляют единичную матрицу. Тогда очевиден первоначальный опорный план: ![]() .

.

Проверка на оптимальность опорного плана проходит с помощью критерия оптимальности, переход к другому опорному плану — с помощью преобразований Жордана-Гаусса и с использованием критерия оптимальности.

Полученный опорный план снова проверяется на оптимальность и т. д. Процесс заканчивается за конечное число шагов, причем на последнем шаге либо выявляется неразрешимость задачи (конечного оптимума нет), либо получаются оптимальный опорный план и соответствующее ему оптимальное значение целевой функции.

Признак оптимальности заключается в следующих двух теоремах.

Теорема 1. Если для некоторого вектора, не входящего в базис, выполняется условие:

![]() , где

, где  ,

, ![]()

То можно получить новый опорный план, для которого значение целевой функции будет больше исходного; при этом могут быть два случая:

1. Если все координаты вектора, подлежащего вводу в базис, неположительны, то задача линейного программирования не имеет решения;

2. Если имеется хотя бы одна положительная координата у вектора, подлежащего вводу в базис, то можно получить новый опорный план.

Теорема 2. Если для всех векторов выполняется условие ![]() , то полученный план является оптимальным.

, то полученный план является оптимальным.

На основании признака оптимальности в базис вводится вектор ![]() , давший минимальную отрицательную величину симплекс-разности:

, давший минимальную отрицательную величину симплекс-разности: ![]() .

.

Чтобы выполнялось условие неотрицательности значений опорного плана, выводится из базиса вектор ![]() Г, Который дает минимальное положительное отношение:

Г, Который дает минимальное положительное отношение:

;

; ![]() ,

, ![]() .

.

Строка ![]() Называется Направляющей, Столбец

Называется Направляющей, Столбец ![]() и элемент

и элемент

![]() — Направляющими (последний называют также Разрешающим Элементом).

— Направляющими (последний называют также Разрешающим Элементом).

Элементы вводимой строки, соответствующей направляющей строке, в новой симплекс-таблице вычисляются по формулам:

,

, ![]()

А элементы любой другой ![]() -й Строки пересчитываются по формулам:

-й Строки пересчитываются по формулам:

,

,![]() ,

, ![]()

Значения базисных переменных нового опорного плана (показатели графы «план») рассчитываются по формулам:

для

для ![]() ;

;  ,

, ![]() для

для ![]() .

.

Если наименьшее значение ![]() достигается для нескольких базисных векторов, то чтобы исключить возможность зацикливания (повторения базиса), можно применить следующий способ.

достигается для нескольких базисных векторов, то чтобы исключить возможность зацикливания (повторения базиса), можно применить следующий способ.

Вычисляются частные, полученные от деления всех элементов строк, давших одинаковое минимальное значение ![]() на свои направляющие элементы. Полученные частные сопоставляются по столбцам слева направо, при этом учитываются и нулевые, и отрицательные значения. В процессе просмотра отбрасываются строки, в которых имеются большие отношения, и из базиса выводится вектор, соответствующий строке, в которой раньше обнаружится меньшее частное.

на свои направляющие элементы. Полученные частные сопоставляются по столбцам слева направо, при этом учитываются и нулевые, и отрицательные значения. В процессе просмотра отбрасываются строки, в которых имеются большие отношения, и из базиса выводится вектор, соответствующий строке, в которой раньше обнаружится меньшее частное.

Для использования приведенной выше процедуры симплекс-метода к минимизации линейной формы ![]() следует искать максимум функции

следует искать максимум функции ![]() , затем полученный максимум взять с противоположным знаком. Это и будет искомый минимум исходной задачи линейного программирования.

, затем полученный максимум взять с противоположным знаком. Это и будет искомый минимум исходной задачи линейного программирования.

Симплексный метод с искусственным базисом (М-метод)

Симплексный метод с искусственным базисом применяется в тех случаях, когда затруднительно найти первоначальный опорный план исходной задачи линейного программирования, записанной в канонической форме.

М-метод заключается в применении правил симплекс-метода к так называемой М-задаче. Она получается из исходной добавлением к левой части системы уравнений в канонической форме исходной задачи линейного программирования таких искусственных единичных векторов с соответствующими неотрицательными искусственными переменными, чтобы вновь полученная матрица содержала систему единичных линейно-независимых векторов. В линейную форму исходной задачи добавляется в случае её максимизации слагаемое, представляющее собой произведение числа (–М) на сумму искусственных переменных, где М – достаточно большое положительное число.

В полученной задаче первоначальный опорный план очевиден. При применении к этой задаче симплекс-метода оценки ![]() теперь будут зависеть от числа М. Для сравнения оценок нужно помнить, что М – достаточно большое положительное число, поэтому из базиса будут выводиться в первую очередь искусственные переменные.

теперь будут зависеть от числа М. Для сравнения оценок нужно помнить, что М – достаточно большое положительное число, поэтому из базиса будут выводиться в первую очередь искусственные переменные.

В процессе решения М–Задачи следует вычеркивать в симплекс-таблице искусственные векторы по мере их выхода из базиса. Если все искусственные векторы вышли из базиса, то получаем исходную задачу. Если оптимальное решение М–Задачи содержит искусственные векторы или М–Задача неразрешима, то исходная задача также неразрешима.

Путем преобразований число вводимых переменных, составляющих искусственный базис, может быть уменьшено до одной.

| < Предыдущая | Следующая > |

|---|

Понятие и алгоритм

Под симплексным методом понимается последовательный переход от одного базисного нахождения системы решений к другому. Эта перестановка повторяется до тех пор, пока переменная величина цели не достигнет своего наибольшего или наименьшего значения. Такой подход является универсальным, его можно использовать для решения любой задачи последовательного программирования.

Метод был разработан в 1947 году математиком из США Бернардом Данцигом. Предложенный способ оказался весьма эффективным для решения задач, связанных с оптимизацией использования ограниченных ресурсов. То есть он позволяет оценить и откорректировать параметры системы, а также получить качественные аналитические результаты.

Существует два подхода решения задачи:

- графический;

- симплексный.

Первый можно использовать для оптимизационного решения двухмерных задач. Например, существует два производственных цикла по сборке ящиков. Выпуск товара характеризуется ограничением в поставках древесины и временем формовки изделия. Для одного необходимо 30 досок, а для другого — 40. Поставщики доставляют в неделю 2 тыс. единиц материала. Первый ящик собирается за 15 минут, а второй — за 30. Нужно определить, какое количество ящиков необходимо производить за неделю на первом конвейере и на втором. При этом первое изделие приносит 10 рублей прибыли, а второе — пять. Время изготовление ограничено 160 часами.

Решение заключается в принятии за Х1 и Х2 количество выпущенных ящиков. Затем — в нахождении максимальной еженедельной прибыли и описании процесса ограничения в виде уравнения.

Это типовая двухмерная задача, условия неотрицательности которой определяются границами прямых: 30*Х1 + 4 0*Х 2 ≤ 2000 (для досок) и 20*Х 1 ≤ 50*Х 2 = 1600 (для сборки). Отложив по оси ординат Х1, а Х2 по абсцисс, и указав на них точки соответствующие уравнениям, можно будет подобрать оптимальное решение для использования сырья и времени.

Графический метод удобно применять для двухмерных задач, но его невозможно использовать при решениях, связанных с размерностью, превышающей три. При этом во всех алгоритмах оптимальный результат принимается допустимым базисному. Симплекс-метод же является вычислительной процедурой, использующей принятое положение, описываемое в алгебраической форме.

Симплекс-метод при базисном решении

Впервые способ был изложен Данцигом в книге «Линейное программирование, его обобщения и применения», изданной на русском языке в 1966 году. Эта теория основывалась на вычислительной процедуре и представлялась в виде стандартных алгебраических форм. Основное направление метода заключается в указании способа нахождения опорного решения, переходе к другому, более оптимальному расчёту и определении критериев, позволяющих остановить перебор опорных вариантов.

Алгоритм решения задачи линейного программирования симплекс методом следующий:

- Свести поставленную задачу к канонической форме путём переноса свободных членов в правую часть и ввода дополнительных переменных. В случае отрицательных переменных неравенство умножается на -1. Если в записи используется знак «меньше или равно», переменная используется положительная, в противном случае — отрицательная.

- В зависимости от количества вводимых значений все переменные принимаются за основные. Их необходимо выразить через неосновные и перейти к базовому решению.

- Через неосновные переменные выражается функция цели.

- Если при решении отыскивается ответ с максимумом или минимумом линейной формы и все неосновные переменные получаются только положительными, то задача считается выполненной.

- Если найденный максимум (минимум) линейной формы в функции имеет одну или несколько неосновных переменных с отрицательными коэффициентами, необходимо перейти к новому базисному решению.

- Из переменных, входящих в форму с отрицательными или положительными коэффициентами, выбирается наибольшая (по модулю) и переводится в основные.

Другими словами, указывается оптимальное опорное решение, способ перехода от одного нахождения ответа к другому, варианты улучшения расчётов. После нахождения первоначального решения с «единичным базисом» вычисляется оценка разложения векторов по базису и заполняется симплексная таблица.

В тех случаях, когда затруднительно найти первоначальный опорный план исходной задачи, используют метод с искусственным базисом. Это симплекс-метод с так называемой М-задачей (ММЭ), решаемый способом добавления к левой части системы уравнений искусственных единичных векторов. При этом новая матрица должна содержать группу единичных линейно-независимых векторов.

Двухфазный способ

Двойственный метод используется при анализе задач линейного программирования, записанного в форме основной задачи. При этом среди векторов, m уравнений, составленных из коэффициентов, должны быть единичные. Такой метод можно использовать, когда свободные члены уравнений являются любыми числами.