- Накладные расходы – что это

- Что входит в накладные расходы

- Производственные затраты

- Общехозяйственные затраты

- Как рассчитать косвенные издержки

- Накладные расходы в строительстве и медицине

Накладные расходы – что это

Чем крупнее бизнес, тем сложнее им управлять. Одно дело – когда ты сам и производитель, и начальник, и бухгалтер. И совсем другое – когда штат сотрудников насчитывает более ста человек.

Нужно всех где-то разместить, оборудовать рабочие места, создать комфортные условия для работы. А еще позаботиться о рекламе и застраховать имущество. Все это – дополнительные затраты, которые влияют на стоимость конечной продукции.

Однако рассчитать и спланировать такие издержки бывает непросто, ведь с процессом производства они не связаны. Для удобства их объединили в отдельную категорию – накладные расходы.

Накладные расходы – затраты, не связанные напрямую с производственной деятельностью компании, но оказывающие влияние на конечный результат.

Прежде чем рассматривать их подробно, стоит упомянуть и другую категорию – прямые расходы. Это затраты фирмы на сырье и оплату труда рабочих, производящих товар. Посчитать и спрогнозировать их, как правило, не проблема.

Грамотный руководитель ставит заботу о сотрудниках на первое место. Ему не все равно, на какую карту они получают зарплату. Зарплатная Халва открывает держателям сразу несколько уникальных возможностей.

С зарплатной картой «Халва» ваши сотрудники смогут позволить себе больше! Подключите зарплатный проект, а ваши работники сами решат, как им расплачиваться за товары и услуги: своими средствами или деньгами банка в рассрочку. В их распоряжении будет большой выбор банковских и страховых продуктов на специальных условиях.

Чтобы было проще различать две категории затрат, рассмотрим простой пример.

Евгений – владелец небольшого бизнеса по производству мебели на заказ. Штат сотрудников состоит всего из двух мастеров. Они выполняют заказы последовательно – сначала завершают один, потом берутся за следующий.

На днях рабочие закончили мастерить кухонный гарнитур. Стоимость затраченных материалов – 30 000 рублей. На изготовление ушло 20 часов. Один час работы каждого мастера стоит 300 рублей. Этих данных достаточно, чтобы посчитать прямые затраты:

20 x 2 x 300 + 30 000 = 42 000 руб.

Может ли Евгений считать, что себестоимость кухонного гарнитура – 42 000? Нет. Потому что эта сумма не включает дополнительные накладные издержки:

- оплату мобильной связи для общения с клиентами;

- покупку бензина, чтобы доехать до заказчика и обратно;

- затраты на рекламу;

- стоимость регулярного ремонта оборудования и т. п.

Как рассчитать стоимость услуги или розничную цену товара

Чем крупнее фирма, тем длиннее список.

Что входит в накладные расходы

Каждая компания самостоятельно определяет, что включать в накладные расходы. Исключения – медицинские и строительные фирмы. В этих отраслях состав и предельный размер накладных затрат установлены законодательно.

Косвенные издержки можно разделить на две большие группы: производственные и общехозяйственные.

Производственные затраты

Они связаны с обеспечением эффективного процесса производства. В зависимости от специфики деятельности производственные расходы могут включать следующие пункты:

- Затраты на содержание имущества: арендная плата, ремонт, техобслуживание, оплата энергоресурсов, амортизация оборудования, страхование.

- Расходы на персонал: выплаты в фонд социального страхования, зарплата сотрудников управленческого аппарата, обучение и аттестации, оборудование столовых, душевых, спортзалов и т. п.

- Затраты на повышение качества продукции: сертификация, получение различных допусков, проведение исследований.

- Расходы на охрану труда: оборудование противопожарной системы, покупка спецодежды и средств защиты, санитарная обработка помещений, проведение экспертиз.

Общехозяйственные затраты

К этой группе относятся издержки, никак не связанные с производственным процессом. Например, затраты на:

- рекламу;

- средства связи;

- консультационные услуги;

- юридическое сопровождение;

- подбор персонала.

В определенные моменты бизнес остро нуждается в дополнительном финансировании. Например, при открытии филиалов, расширении ассортимента продукции, запуске масштабной рекламной кампании.

Это те затраты, которые в перспективе позволяют увеличить прибыль. Если резервов компании не хватает на развитие, воспользуйтесь одной из программ кредитования Совкомбанка.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Как рассчитать косвенные издержки

Существует несколько способов расчета косвенных издержек. Выбор чаще всего обусловлен спецификой организации. За основу берется конкретный показатель, относительно которого рассчитывают объем накладных трат:

- Размер фонда оплаты труда (ФОТ). Если в процессе производства задействовано большое количество сотрудников, удобнее всего рассчитывать затраты от размера их зарплаты. Это наиболее простой способ. Рост числа рабочих предполагает пропорциональный рост косвенных издержек.

- Машино-часы. Для высокотехнологичных механизированных производств предыдущий метод не подходит. Основные производственные процессы обеспечивают машины, поэтому удобнее ориентироваться на них. Общую сумму накладных расходов делят на количество часов работы оборудования и получают размер издержек на машино-час.

- Единица продукции. На некоторых предприятиях прямые затраты существенно превышают накладные. В этом случае вычисляют отношение прямых издержек на единицу товара к общему числу прямых издержек. Этот показатель используют для расчета накладных затрат.

- Отдельные траты. Суммируются накладные расходы по каждой отдельной статье

Что включает в себя фонд оплаты труда

Накладные расходы в строительстве и медицине

Как мы упоминали выше, в этих двух сферах структура и предельный размер накладных расходов установлены законодательно:

- приказом Минстроя РФ от 21.12.2020 г. № 812/пр;

- приказом Минздравмедпрома РФ от 14.03.1995 г. № 60.

В строительстве в качестве базы для расчета косвенных издержек используют ФОТ рабочих. В Методических указаниях, утвержденных приказом № 812/пр, прописаны коэффициенты для расчета косвенных издержек по каждому виду строительной деятельности. Их используют при составлении сметы перед началом работ.

В медицине накладные расходы также рассчитывают на основе размера ФОТ медперсонала. В них включают зарплату всех сотрудников, не оказывающих медицинские услуги, расходы на покупку любых товаров за исключением лекарств, затраты на ремонт помещений и оборудования.

Накладные расходы хоть и считаются второстепенными, но все равно влияют на стоимость конечной продукции и размер прибыли. Чем крупнее организация, тем влияние ощутимее. Поэтому их обязательно нужно брать в расчет и по возможности оптимизировать.

Добавить в «Нужное»

Накладные расходы: понятие, состав и распределение

Как правило, все затраты на производство продукции (работ, услуг) можно разделить на прямые и косвенные (или накладные).

Прямые затраты – это те затраты, которые можно достоверно и непосредственно включить в затраты по конкретному виду продукции (работ, услуг), то есть отнести на конкретный объект учета. Прямые затраты формируют фактическую себестоимость, которая формируется на счете 20 «Основное производство».

Накладные расходы – это дополнительные расходы организации, которые прямо не связаны с производством какого-либо вида продукции (с оказанием какого-либо вида услуг, выполнением определенных работ). То есть это сопутствующие затраты, связанные с обеспечением, организацией и управлением производством. Они не могут быть отнесены непосредственно на определенный вид продукции (работ, услуг), поэтому они распределяются на себестоимость в соответствии с выбранной методикой.

Законодательное определение «накладных расходов»

В нормативных правовых актах по бухучету нет понятия «накладные расходы» как такового.

Термин «накладные расходы» упоминается в Приказе Минстроя от 04.08.2020 № 421/пр, утверждающего Методику определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов РФ на территории РФ. В этом документе указано, что накладные расходы – это общепроизводственные и общехозяйственные расходы.

Также упоминание о накладных расходах есть в Методических положениях по планированию, учету затрат на производство и реализацию продукции (работ, услуг) и калькулированию себестоимости продукции (работ и услуг) на предприятиях химического комплекса, утв. Приказом Минпромнауки от 04.01.2003 № 2.

То есть приведенное нами выше понятие «накладных расходов» не утверждено законодательно, а, скорее, следует из практики калькулирования себестоимости. Это термин управленческого учета, а не бухгалтерского.

Подробнее об управленческом учете вы можете прочитать в отдельной консультации.

Что входит в накладные расходы

Этот вопрос каждая организация решает самостоятельно исходя из того, какие именно расходы нельзя отнести непосредственно на себестоимость, поскольку они сопутствуют выпуску продукции (оказанию услуг, выполнению работ), но не связаны с ними непосредственно.

Как правило, в состав накладных расходов относят:

- заработную плату административно-управленческого персонала и общепроизводственного персонала, а также начисленные на заработную плату страховые взносы в ПФР, ФФОМС, на ВНиМ и взносы на травматизм;

- амортизацию основных средств, не участвующих непосредственно в процессе производства, расходы на содержание и ремонт таких основных средств;

- расходы на содержание общепроизводственных помещений;

- арендную плату по имуществу, не используемому непосредственно в процессе производства, к примеру, арендные платежи по офису или по общепроизводственным помещениям;

- расходы на интернет, телефонную связь;

- расходы на программное обеспечение, связанное с управлением организацией;

- общие расходы на рекламу;

- представительские расходы;

- командировочные расходы (если только командировка не связана с конкретным проектом);

- расходы на страхование имущества организации;

- расходы на юридическое обслуживание, бухгалтерское сопровождение, аудит, поиск персонала.

Распределение накладных расходов

Как мы уже сказали выше, накладные расходы нельзя отнести на конкретный вид продукции, работ, услуг. Именно поэтому их необходимо распределять на себестоимость ежемесячно (или по итогам иного периода), утвердив в учетной политике обоснованный метод распределения. Так, накладные расходы могут распределяться на себестоимость:

- пропорционально зарплате производственного персонала;

- пропорционально фактической стоимости сырья и материалов, используемых при производстве;

- пропорционально нормативной себестоимости продукции (работ, услуг);

- пропорционально выручке от продажи определенного вида продукции (работ, услуг);

- пропорционально объему продаж (в количественных показателях) и т.д.

Методика распределения должна быть обоснована, и логичнее всего привязать ее к тому показателю, который является превалирующим (определяющим) при выпуске продукции (работ, услуг). К примеру, если основная часть затрат при выполнении работ – зарплата работников, то распределение накладных расходов логичнее всего привязать именно к зарплате. Если же норма прибыли по видам продукции сильно разнится, то есть выручка от продажи зависит от вида продукции, то иногда логичнее распределять накладные расходы пропорционально полученной выручке. Так будут получены более объективные показатели прибыли от продаж по каждому конкретному виду продукции.

При калькуляции себестоимости рассчитывается процент накладных расходов или коэффициент распределения накладных расходов, с помощью которых происходит распределение расходов на конкретный вид продукции (работ, услуг).

Пример распределения накладных расходов

Предположим, организация выполняет 3 вида ремонтных работ. Основные затраты организации складываются из зарплаты работников, выполняющих работы. Поэтому организация приняла решение распределять накладные расходы пропорционально зарплате работников по видам работ.

Накладные расходы за месяц (аренда офиса, зарплата управленческого персонала, расходы на интернет) составили 350 000 руб.

Покажем методику распределения накладных расходов, привязанную к зарплате производственных работников.

| Показатель | Работы 1 | Работы 2 | Работы 3 |

|---|---|---|---|

| Зарплата производственных работников | 200 000 | 250 000 | 300 000 |

| Процент распределения накладных расходов на виды работ | 200 000 / (200 000 + 250 000 + 300 000) * 100 = 26,67% | 250 000 / (200 000 + 250 000 + 300 000) * 100 = 33,33% | 300 000 / (200 000 + 250 000 + 300 000) * 100 = 40% |

| Распределенные по видам работ накладные расходы | 350 000 * 26,67% = 93 345 | 350 000 * 33,33% = 116 655 | 350 000 * 40% = 140 000 |

Приведем еще один пример, в котором покажем методику распределения накладных расходов пропорционально нормативной себестоимости продукции.

Предположим, организация выпускает 3 вида продукции, определена нормативная себестоимость каждого вида продукции.

Накладные расходы за месяц составили 300 000 руб.

| Показатель | Продукция 1 | Продукция 2 | Продукция 3 |

|---|---|---|---|

| Нормативная себестоимость единицы вида продукции | 10 000 | 12 000 | 15 000 |

| Количество выпущенных за месяц единиц вида продукции | 12 | 14 | 16 |

| Нормативная себестоимость по видам продукции | 120 000 | 168 000 | 240 000 |

| Коэффициент распределения накладных расходов по видам продукции | 120 000 / (120 000 + 168 000 + 240 000) = 0,23 | 168 000 / (120 000 + 168 000 + 240 000) = 0,32 | 240 000 / (120 000 + 168 000 + 240 000) = 0,45 |

| Распределенные по видам продукции накладные расходы | 300 000 * 0,23 = 69 000 | 300 000 * 0,32 = 96 000 | 300 000 * 0,45 = 135 000 |

Нормирование накладных расходов

В отдельных случаях при составлении сметы по планируемому выпуску продукции (работ, услуг) имеет смысл заложить в смету планируемую долю или норму накладных расходов. Это поможет следить за тем, чтобы фактическая сумма накладных расходов не превышала планируемую и организация не уходила в убыток по конкретному виду продукции (работ, услуг).

В частности, нормирование накладных расходов предусмотрено в строительстве (подп. «д» п. 18 Методики, утв. Приказом Минстроя от 04.08.2020 № 421/пр) и в химической промышленности (п. 4.49 Методических положений, утв. Приказом Минпромнауки от 04.01.2003 № 2).

Списание накладных расходов без распределения

Если организация не преследует цель достоверно определить себестоимость выпуска конкретного вида продукции (работ, услуг) и, как следствие, точную прибыль по каждому виду продукции (работ, услуг), то допустима методика расчета так называемой сокращенной себестоимости. В этом случае в себестоимость включаются только прямые расходы, непосредственно связанные с конкретным продуктом (например, материальные затраты и затраты на оплату труда). А все накопленные накладные расходы скопом, без распределения, по итогам месяца (или иного периода, выбранного самой организацией) списываются в дебет счета 90. То есть себестоимость конкретной продукции (работ, услуг) по сути искажается. Тем самым, организация видит прибыль от своей деятельности в целом, но не видит прибыльность каждого конкретного вида продукции (работ, услуг).

Отметим, что чаще всего без распределения по видам продукции (работ, услуг) списываются в расходы текущего периода общехозяйственные расходы, учитываемые на счете 26. В большинстве случаев их не включают в себестоимость (п. 18 ФСБУ 5/2019), это просто нецелесообразно. Такой метод учета накладных (косвенных) расходов носит название директ-костинг.

На каких счетах бухучета учитываются накладные расходы

Поскольку накладные расходы это, как правило, общепроизводственные и общехозяйственные расходы, то учитываются они на одноименных счетах – 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

По мере осуществления затрат они собираются по дебету счета 25 и 26, а затем распределяются с этих счетов на счет 20 или сразу 90 «Продажи» в соответствии с выбранной организацией методикой.

Наиболее распространенная практика – это списание накопленных накладных расходов в конце месяца:

- со счета 25 — на счет 20 путем распределения на конкретный вид продукции (работ, услуг);

- со счета 26 – полностью на счет 90.

| Содержание операции | Дебет счета | Кредит счета |

|---|---|---|

| Учтены общепроизводственные затраты | 25 | 10, 60, 70, 69, 76 и т.д. |

| Учтены общехозяйственные затраты | 26 | 10, 60, 70, 69, 76 и т.д. |

| Общепроизводственные расходы списаны на себестоимость продукции | 20 | 25 |

| Списаны общехозяйственные расходы | 90 | 26 |

Накладные расходы в налоговом учете

Налоговый кодекс не содержит понятия «накладные расходы». В то же время таковыми по сути можно считать косвенные расходы, о которых говорится в ст. 318 «Порядок определения суммы расходов на производство и реализацию» НК РФ.

Косвенные расходы для целей налогообложения прибыли – это те расходы, которые нельзя отнести к прямым и внереализационным расходам. К прямым расходам относятся (п. 1 ст. 318 НК РФ):

- материальные затраты на сырье и материалы, непосредственно используемые в производстве, а также на комплектующие изделия и полуфабрикаты;

- расходы на оплату труда персонала, участвующего в процессе производства, а также страховые взносы с сумм оплаты труда;

- амортизация основных средств, используемых в производстве.

Полный список прямых расходов каждая организация определяет самостоятельно и закрепляет в учетной политике для целей налогообложения. Список внереализационных расходов приведен в ст. 265 НК РФ.

Все накопленные за отчетный (налоговый) период косвенные расходы списываются в полном объеме на расходы текущего периода, то есть сразу уменьшают доходы без какого-либо распределения на выпущенную или проданную продукцию (п. 2 ст. 318 НК РФ).

Сформировать учетную политику на 2022 г. вы можете с помощью конструктора у нас на сайте.

Содержание страницы

- Что такое накладные расходы

- Зачем учитывать накладные расходы

- Что входит в накладные расходы

- Где нужно указывать накладные расходы

- Параметры распределения накладных расходов

- Порядок расчета накладных издержек

- Законодательные лимиты относительно накладных расходов

Любая предпринимательская деятельность предусматривает расходы. Тратиться приходится на разноплановые процессы и покупки: нужные для производства продукции, обслуживания оборудования, на закупку сырья, упаковку, транспортировку. А также на управленческие процессы, не говоря уже о заработной плате. Такая многофакторность затрат говорит о необходимости их классификации и раздельного учета.

Разберемся с понятием «накладные расходы», уточним, какие затраты можно к ним отнести и как их признавать в финансовом учете.

Чем накладные расходы отличаются от основных расходов?

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике.

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

Как калькулировать себестоимость продукции с учетом накладных расходов?

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства.

Что входит в накладные расходы

Косвенные издержки можно приблизительно распределить по 4 основным группам:

- Затраты на управленческий аппарат:

- его заработная плата;

- деньги, потраченные на обучение, аттестацию и повышение квалификации управленческого звена.

- Содержание: покупка компьютеров, канцелярии, расходы на офисные потребности, в том числе и услуги связи.

- Траты, связанные с процессом организации производства:

- поддерживающий ремонт принадлежащих организации сооружений, зданий, помещений, оборудования;

- затраты на транспорт, принадлежащий фирме;

- выплата аренды за складские помещения и/или офис;

- трата денег вследствие простоя, брака и т.п.;

- деньги, которые нужно тратить на содержание основных активов.

- Расходы на обслуживание персонала:

- отчисления на социальный налог;

- выплаты в соцстрах и другие фонды;

- оборудование бытовых помещений, столовых, душевых и пр.

- Издержки, не связанные с производством:

- рекламные расходы;

- оплата консультаций, экспертиз;

- погашение коммунальных платежей и др.

Где нужно указывать накладные расходы

Компания определяет нормы накладных расходов самостоятельно, если они не установлены законом (это характерно только для медицины и строительства), а также если фактически накладные затраты превысили сметные.

Эти данные обычно отмечаются:

- в проектно-сметной документации;

- в бюджетном планировании;

- в индивидуальном планировании конкретных отделов, структурных подразделений.

Параметры распределения накладных расходов

ВАЖНО! Рекомендации по распределению накладных расходов от КонсультантПлюс доступны по ссылке

Несмотря на трудности планирования косвенных издержек, это необходимая процедура, которую можно осуществлять несколькими методами:

- Метод «рабочей зарплаты». Если на основном производстве занято большое количество рабочих, особенно если превалирует ручной труд, можно рассчитать накладные расходы пропорционально фонду оплаты их труда.

- Метод «объема продаж» целесообразно применять, если в компании преобладают автоматизированные процессы. Можно распределить доходы пропорционально машино-часам.

- Метод «единицы продукции» применим, когда прямые затраты значительно превышают косвенные. Тогда можно взять за основу отношение прямых издержек на единицу товара к общей сумме прямых расходов.

- Метод прямого счета. Суммируются отдельно непрямые траты по каждой расходной статье.

- Комбинированные методы применимы в крупных компаниях со сложной структурой, где производится несколько видов продукции. Например, можно учитывать производственные накладные расходы по фонду зарплаты, а общехозяйственные – на базе стоимости единицы продукции.

ПРИМЕР РАСЧЁТА. ООО «Автоколесо» занимается перевозкой грузов. Фонд оплаты труда персонала составляет 8 млн. рублей в год. Коэффициент накладных расходов в 2016 году составил 80%, то есть 6 млн. 400 тыс. руб. Компания решила уменьшить накладные расходы, для чего уволила несколько человек. При этом фонд оплаты труда уменьшился на 20%, значит, накладные расходы ООО «Автоколесо» на 2017 год можно запланировать в сумме 5 млн. 120 тыс. руб.

Предусмотрено ли нормирование накладных расходов?

Порядок расчета накладных издержек

Планирование и учет всех расходов, в том числе и накладных, производится в определенном порядке:

- Вычисляется общая сумма затрат на общехозяйственную деятельность компании.

- Определяется количество накладных издержек, которые нужно будет включить в смету на единицу каждого вида из ассортимента продукции.

ВНИМАНИЕ! Нужно принимать во внимание законодательные лимиты для накладных затрат по конкретным статьям и нормы, определенные внутренними нормативными актами компании.

Законодательные лимиты относительно накладных расходов

Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Строительные накладные расходы

В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг.

Нормирование расходов в строительной сфере регламентируется Методическими указаниями по определению величины накладных расходов в строительстве, утверждаемых Постановлением Госстроя России (отдельно по районам Крайнего Севера и приравненным к ним). В этих документах определяется коэффициент, который нужно применить для определения накладных расходов по определенной строительной деятельности, а также уточняется область ее применения. За базу принимается фонд оплаты труда строительных рабочих. Распределение коэффициентов проводится по таким основным видам строительства:

- промышленное;

- сельскохозяйственное;

- транспортное;

- жилищное;

- энергетическое;

- связанное с водным хозяйством;

- в области атомной энергетики;

- реставрационные работы;

- капитальные ремонты;

- другие виды.

К СВЕДЕНИЮ! Накладные расходы по нормативам в строительстве нужно применять на стадии составления сметы, а также при расчете за выполненные работы.

Медицинские накладные расходы

Нормы и состав накладных расходов в медицинской отрасли регламентированы приказом Минздравмедпрома России № 60 от 14.03.1995 года. Согласно положениям этого приказа, в себестоимость медпомощи должны включаться все годовые затраты медучреждения:

- зарплата всех видов персонала, кроме медицинского, со всеми начислениями;

- расходы на покупку мебели, канцелярских, бытовых товаров (всего, кроме лекарств и перевязочного материала);

- средства для осуществления ремонта.

За основу принимается фонд заработной платы медперсонала, оказывающего конкретные медицинские услуги, из расчета коэффициента в 1,5.

ВАЖНО! Как правило, в медицине накладные расходы значительно выше, чем в строительстве.

Какие расходы относятся к накладным?

Как спланировать накладные расходы на малом, среднем и крупном предприятии?

К накладным расходам относят те затраты предприятия, которые не могут быть напрямую перенесены на себестоимость продукции, а распределяются на нее по итогам отчетного месяца согласно утвержденным к компании критериям. Соответственно и планируют накладные расходы в два этапа: сначала прогнозируют их общие суммы, а затем распределяют их на плановый объем выпускаемой продукции, чтобы определить ее предполагаемую себестоимость.

И здесь важно корректно рассчитать накладные расходы по бизнес-процессам компании, потому что по своему характеру эти затраты могут быть связаны с обеспечением выпуска продукции, с ее реализацией, с логистическими операциями или управлением деятельностью компании. В статье рассмотрим различные варианты распределения накладных расходов в зависимости от масштабов производства.

Какие расходы относятся к накладным и как их спланировать

Система управления предприятием не может работать эффективно без предварительного планирования результатов деятельности, складывающихся из разницы между доходами и расходами за планируемый период. И если доходы предприятия состоят в основном из выручки от реализации продукции, то состав расходов гораздо более разнообразен, что усложняет задачу их корректного планирования. Поэтому при планировании расходов помимо разделения на статьи затрат расходы еще группируют по отношению к основным процессам:

• для торговых предприятий основной процесс — реализация продукции, поэтому при планировании расходы делят на переменные и постоянные по отношению к объему продаж;

• для производственных предприятий основной процесс — выпуск продукции, соответственно в целях планирования расходы здесь группируют на прямые и накладные.

К прямым расходам относят те, которые непосредственно связаны с выпуском продукции и могут быть сразу разнесены в учете на конкретный вид продукции.

К сведению

Накладные расходы призваны обеспечить выпуск продукции и не могут быть сразу разнесены в учете на конкретный вид продукции. Поэтому их собирают в течение отчетного месяца на различных счетах учета, а по итогам месяца распределяют на себестоимость видов выпускаемой продукции пропорционально утвержденному в компании драйверу распределения.

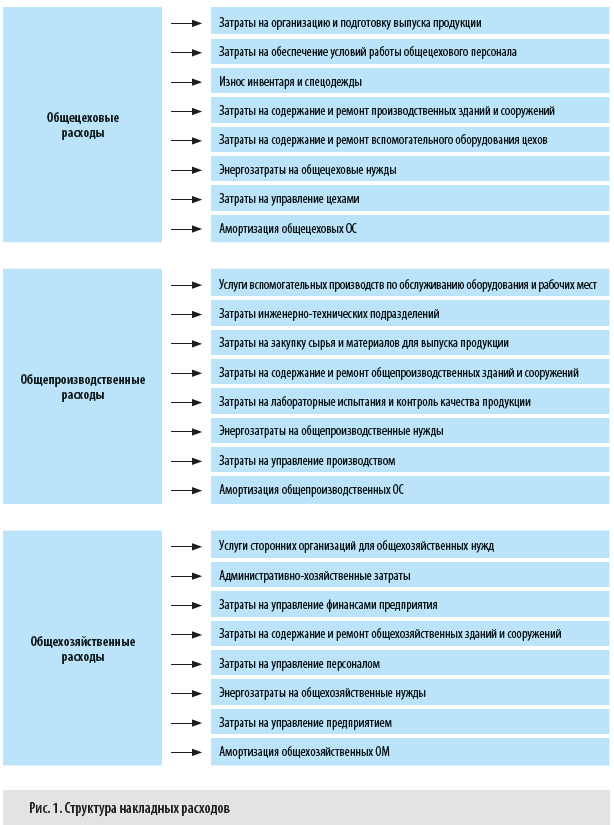

По своей целевой направленности накладные расходы при планировании подразделяют на три группы:

• общецеховые расходы необходимы для обеспечения работы конкретных производственных подразделений, выпускающих несколько видов продукции или полуфабрикатов;

• общепроизводственные расходы состоят из затрат вспомогательных производств подразделений и затрат подразделений и обеспечивают функционирование производственных процессов;

• общехозяйственные расходы включают в себя затраты подразделений, необходимых для общего управления хозяйственной деятельностью компании.

Детальный состав накладных расходов см. на рис. 1.

Планирование накладных расходов позволяет производственному предприятию решить сразу несколько важнейших задач:

• сформировать корректный прогноз структуры и величины накладных расходов для последующего их распределения на себестоимость выпускаемой продукции;

• определить достоверную величину плановой себестоимости выпуска различных видов продукции и сформировать конкурентоспособную сбытовую политику компании;

• рассчитать нормативы накладных расходов для плановых калькуляций выпуска по номенклатурным позициям продукции;

• определить эффективные направления оптимизации накладных расходов и снизить себестоимость выпуска продукции;

• выявить статьи накладных расходов, которые предприятие может минимизировать, чтобы повысить рентабельность своей хозяйственной деятельности.

Самое сложное в планировании накладных расходов — это, конечно, их распределение на себестоимость продукции предприятия. Распределяются накладные расходы в зависимости от технологической цепочки производства и организационной структуры предприятия.

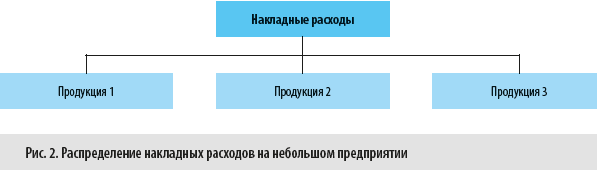

Вариант 1. Распределение накладных расходов на небольшом предприятии

На предприятии, которое производит небольшой ассортимент продукции в одном производственном помещении, применяется двухэтапное планирование накладных расходов:

• на первом этапе спрогнозируйте общецеховые, общепроизводственные и общехозяйственные затраты;

• на втором этапе общую сумму этих затрат распределите на себестоимость выпускаемых видов продукции по одному общему драйверу распределения (рис. 2).

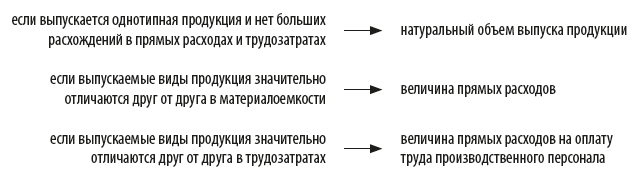

В этом случае устанавливается общий драйвер, потому что технологическая цепочка простая и не требует применения различных баз распределения. В качестве общего драйвера могут использоваться:

Вариант 2. Распределение накладных расходов на среднем предприятии

На средних предприятиях, где выпуск продукции обычно производится в нескольких производственных помещениях, накладные расходы планируются в четыре этапа.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2023.

Порядок учета накладных расходов в бухгалтерском учете

Накладные расходы в бухгалтерском учете делятся на 3 группы, формируемые на разных счетах и по-разному соотносимые с себестоимостью продукции. Рассмотрим, что они собой представляют.

Накладные расходы в составе себестоимости

В себестоимость производимой предприятием продукции включают 2 вида расходов: прямые и накладные. К прямым относят те, которые возможно безоговорочно увязать с конкретным видом создаваемой продукции.

Накладные расходы напрямую с производимой продукцией соотнести либо достаточно сложно, либо невозможно. По увязке с процессом производства их делят:

-

на производственные — обеспечивающие функционирование производственных подразделений, производящих продукцию;

-

общехозяйственные — не связанные непосредственно с созданием продукции, но необходимые для обеспечения работы предприятия в целом.

Существующие правила (План счетов бухучета, утвержденный приказом Минфина от 31.10.2000 № 94н) не препятствуют возможности формирования учетной себестоимости на 2 уровнях:

-

неполной ее величины, включающей помимо прямых затрат только те накладные расходы, которые имеют отношение к производству;

-

полного ее размера, объединяющего в себе помимо прямых затрат накладные расходы, формируемые как в производственных подразделениях, так и в структурах общехозяйственного назначения.

Сбор прямых расходов производства

Для аккумуляции прямых расходов в бухучете предназначены счета 20, 23, 29, выбираемые в зависимости от назначения соответствующего этим счетам производства:

-

основное,

-

вспомогательное,

-

обслуживающее.

На этих же счетах будет сформирована и итоговая себестоимость созданной продукции путем добавления к прямым затратам необходимой доли накладных расходов.

Аналитику на счетах 20, 23, 29 организуют:

-

по подразделениям;

-

видам создаваемой продукции;

-

статьям расходов, в числе которых помимо относящихся непосредственно к прямым будут иметь место и соответствующие включаемым в себестоимость видам накладных расходов.

Перечень статей прямых расходов производства, как правило, очень ограничен и чаще всего предполагает разбивку:

-

на материалы,

-

зарплату рабочих,

-

начисления на зарплату.

Накладные производственные расходы

Сбор накладных расходов производственного назначения осуществляют на счете 25, открываемом для каждого из счетов, предназначенного для формирования прямых затрат.

Соответственно, организация аналитики расходов на нем будет определяться отнесением их:

-

к конкретному подразделению,

-

определенному виду расходов.

Перечень статей производственных расходов делается существенно более широким, чем список прямых затрат, и может иметь достаточно высокую степень детализации, обусловленную запросами предприятия к глубине аналитики затрат, разбиваясь на несколько уровней.

Статьи, выделяемые в этом перечне, могут делиться на такие, например, группы:

-

текущее обеспечение деятельности — в эту группу войдут расходы по оплате труда персонала, начислениям на нее, материалам, необходимым для текущей работы, амортизации используемого оборудования, затратам на аренду, страхование, информационное обеспечение, на командировки персонала;

-

содержание и эксплуатация имущества — включит в себя расходы по техобслуживанию, ремонтам, материалам и энергоресурсам, необходимым для поддержки нормального функционирования имущества и проведения его ремонта;

-

обеспечение качества создаваемой продукции — здесь могут присутствовать расходы на получение необходимой разрешительной документации, сертификацию, опытные исследования, гарантийное обслуживание, обучение персонала;

-

охрана труда — в этой группе можно выделить расходы на аттестацию рабочих мест, спецодежду, средства спецзащиты, спецпитание, санобработку помещений и спецодежды, санитарные экспертизы.

Счет 25 по завершении каждого месяца подлежит закрытию с распределением собранных на нем сумм на виды продукции, создаваемые в соответствующем подразделении. Распределение это делают в пропорции к выбранной предприятием базе.

Чаще всего такой базой становится либо один из основных видов прямых затрат (материалы или зарплата), либо общий объем прямых расходов.

На счетах учета прямых затрат попавшая туда доля накладных производственных расходов не будет разбиваться на составные части, а войдет в состав затрат с единой аналитикой «общепроизводственные расходы».

Как пройти проверку без последствий и оспорить решение налоговиков? Пройдите курс, получите димплом и будьте готовы к любым ситуациям. Посмотреть бесплатный урок прямо сейчас.

Накладные общехозяйственные расходы

Для сбора общехозяйственных расходов предназначается счет 26. Аналитика на нем организуется по тем же принципам, что и на счете 25: по подразделениям и по видам расходов.

Перечень общехозяйственных расходов в основном схож с создаваемым для счета 25, но может быть расширен за счет добавления в него, например, расходов:

-

по обеспечению связи с контрагентами (телефон, интернет, почта);

-

услугам юридического и консультационного характера;

-

представительским мероприятиям;

-

проведению медосмотров работников;

-

подбору и подготовке персонала;

-

охране территории предприятия;

-

налогам, относимым на затраты.

Так же, как и счет 25, счет 26 подлежит ежемесячному закрытию.

Однако в зависимости от того, на каком уровне решено формировать себестоимость, собранные на нем расходы будут учтены следующим образом:

-

для неполной себестоимости — списаны на счет учета финрезультата от продаж без включения в себестоимость, формируемую на счетах 20, 23, 29;

-

для полной себестоимости — распределены между всеми видами создаваемой продукции в пропорции либо к той же базе, относительно которой распределялся счет 25, либо к иной выбранной базе.

В составе полной себестоимости конкретного продукта доля попавших туда накладных общехозяйственных расходов тоже будет числиться без разбивки на составные части под единой аналитикой «общехозяйственные расходы».

Общехозяйственные расходы можно списывать методом директ-костинг.

Учет коммерческих расходов

К числу накладных расходов относится еще один их вид, который в себестоимость продукции по правилам, действующим в РФ, никогда не включается.

Это расходы, связанные с продажей продукции (товаров, работ, услуг): коммерческие. Собирают их на счете 44, деля в аналитике по тем же принципам, что и иные накладные расходы: по подразделениям и по видам расходов.

Перечень коммерческих расходов для организации производственного типа будет ближе к перечню, разработанному для счета 25. Отличие может заключаться в добавлении в этот список статей, отражающих расходы:

-

по транспортировке до покупателя;

-

погрузо-разгрузочным работам;

-

хранению грузов;

-

таможенному оформлению;

-

маркетинговым исследованиям.

Для организации торговой направленности, не имеющей необходимости в применении счетов учета затрат на производство и собирающей все свои накладные расходы на счете 44, перечень статей затрат для этого счета будет аналогичен тому, который в производстве разрабатывают для счета 26 с учетом дополнения его статьями, абзацем выше указанными как добавляемые к счету 25.

Закрывать счет 44 тоже нужно ежемесячно, списывая собранные на нем цифры на счет учета финрезультата от продаж.

Однако на нем может иметь место остаток из-за наличия в составе затрат расходов на упаковку и транспортировку, подлежащих распределению на проданную и непроданную продукцию (товары).

Итоги

Для сбора накладных расходов в бухгалтерском учете предусмотрены специальные счета, с которых накопленные суммы списывают ежемесячно.

Производственные расходы всегда включают в себестоимость продукции.

Общехозяйственные могут как учитываться в себестоимости, так и не входить в нее, а относиться на счет учета финрезультата от продаж.

Коммерческие расходы в себестоимости продукции не учитываются, всегда сразу относятся на финрезультат и могут иметь суммы в остатке на конец месяца.