Накопительный счет представляет собой разновидность депозита, но с достаточно гибкими условиями. Его можно пополнять на любую свободную сумму, а в случае необходимости владелец счета может снимать деньги без потери начисленных процентов (что, как правило, не допускается при оформлении срочного вклада).

В отличие от привычных банковских депозитов, накопительные счета открываются не на определенный срок (месяц, полгода, год), а бессрочно. Клиент может в любой момент самостоятельно закрыть такой счет.

В некоторой мере накопительные счета схожи с вкладами, предусматривающими пополнение в любое время, а также досрочное снятие необходимой клиенту суммы. Это, безусловно, удобно, однако по таким депозитам банки предлагают самые низкие ставки. Тогда как накопительные счета отличаются более высокой доходностью.

В результате снижения ключевой ставки ЦБ российские финучреждения опускают ставки по классическим вкладам. И граждане, имеющие свободные денежные средства, начинают искать более гибкие и в то же время безрисковые продукты, с помощью которых можно пусть и не заработать, но хотя бы не потерять личные сбережения из-за инфляции. Этим и объясняется растущая популярность накопительных счетов по сравнению с классическими вкладами.

Достаточно интересным и выгодным продуктом на сегодняшний день является накопительный счет «Копилка» для физических лиц-клиентов банка ВТБ, которые не обладают большим капиталом, но хотят получать стабильный доход и не переживать за сохранность собственных средств.

Условия и процентные ставки «Копилки» от ВТБ

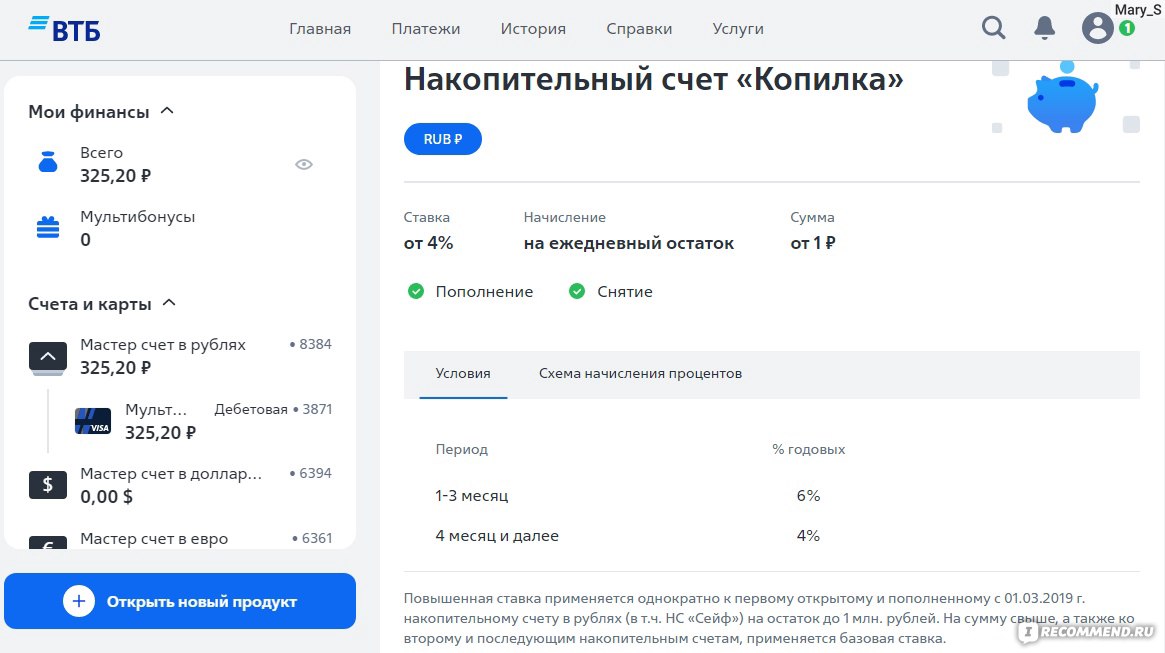

Накопительный счет «Копилка» для владельцев Мультикарты предлагает начисление процентов на ежедневный остаток.

С 16.07.2020 года по накопительному счету «Копилка» начинают действовать новые процентные ставки. Так, в течение 3 месяцев по первому открытому накопительному счету будет применяться приветственная ставка в размере 4,5% годовых (при сумме до 1,5 миллиона рублей). Спустя 3 месяца начисление процентов будет производиться на базовых условиях: клиенты будут получать 4% годовых.

Обратите внимание, что процентная ставка зависит от суммы покупок, совершенных по Мультикарте. Чем активнее клиент расплачивается «пластиком», тем больший доход получает.

|

Сумма покупок по Мультикарте в течение месяца, рублей |

В течение трех месяцев с момента открытия Накопительного счета, % |

С четвертого месяца, % |

|

до 5000 |

5,5 |

4 |

|

5000 – 15000 |

6 |

4,5 |

|

15000 – 75000 |

6,5 |

5 |

|

более 75000 |

7 |

5,5 |

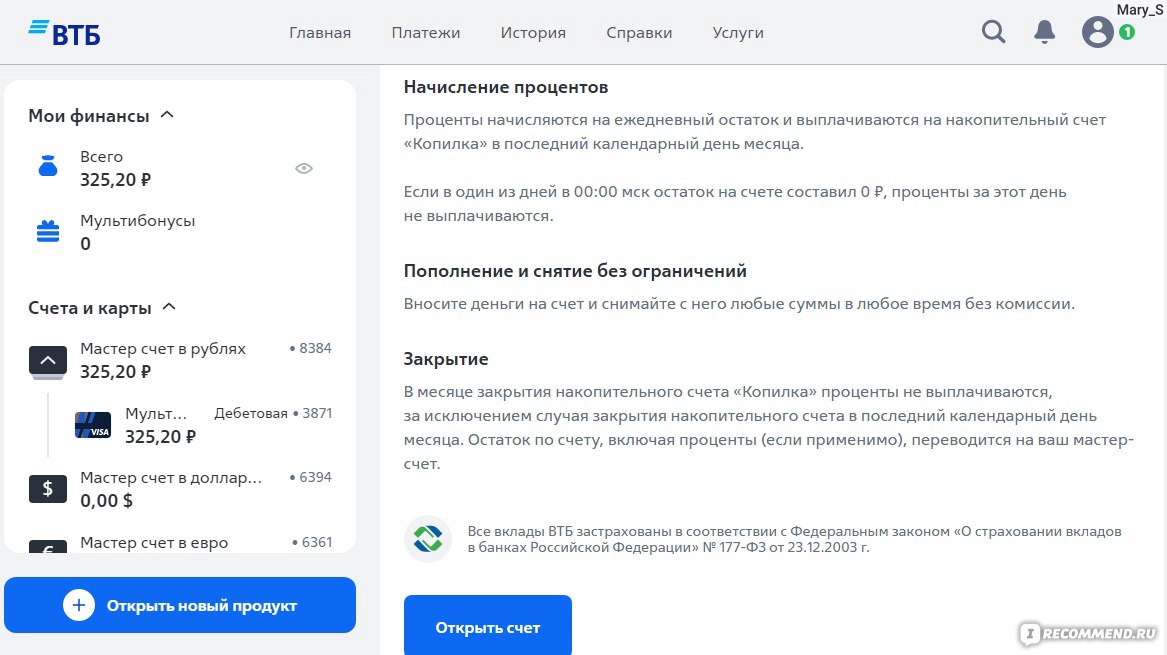

Начисленные за расчетный период проценты выплачиваются клиенту в последний день месяца на основании суммы входящего остатка на Накопительном счете на начало каждого дня в этом календарном месяце.

При этом надбавка в рамках опции «Сбережения» будет начисляться на сумму совокупного минимального остатка на срочных вкладах, накопительных счетах (не более, чем 1,5 миллиона рублей) и будет переводиться на Мастер-счет/накопительный счет клиента.

Если в какой-либо день остаток на накопительном счете превышал 1,5 миллиона рублей, то на сумму превышения будет начислено 4% годовых независимо от периода размещения.

В банке подчеркивают, что процентная ставка не фиксируется бессрочно и может изменяться в ту или иную сторону в зависимости от экономической ситуации, складывающейся в стране.

Если клиент-владелец Мультикарты не подключил опцию «Сбережения», ставка будет зависеть от периода и суммы, размещенной на Накопительном счете.

|

Сумма, рублей |

В течение первых трех месяцев, % |

С четвертого месяца, % |

|

0,01 – 1 499 999,99 |

6 |

5 |

|

от 1 500 000 |

4 |

4 |

Повышенная процентная ставка применяется к первому открытому рублевому Накопительному счету «Копилка». В случае повторного открытия либо открытия второго или последующего счетов будет применяться базовая ставка (4% годовых).

Как открыть счет «Копилка»?

Накопительный счет ВТБ можно открыть любым удобным способом:

- Через систему дистанционного банковского обслуживания «ВТБ-Online». Для этого необходимо на сайте банка (Частным лицам › Вклады и счета › Накопительный счет «Копилка») нажать кнопку «Открыть счет в ВТБ-Онлайн» и авторизоваться в системе (в открывшемся окошке понадобится ввести номер карты или логин-УНК). В личном кабинете Интернет-банка нужно перейти в раздел «Витрина» и выбрать категорию «Сбережения».

- В ближайшем отделении банка (до 31.07.2020 года работают только дежурные офисы). Список отделений и режим работы можно найти на официальном сайте кредитной организации (О Группе ВТБ › Контакты). С собой необходимо взять удостоверяющий личность документ.

Подключение опции «Сбережения»

Чтобы получать повышенный доход, клиенту достаточно оформить флагманский продукт банка ВТБ – Мультикарту – и активировать опцию «Сбережения». Согласно условиям, банк увеличивает базовую ставку по Накопительному счету или вкладу на 0,5/1/1,5 п.п.

Повысить доходность можно при условии активного использования Мультикарты. Для этого достаточно:

- Открыть Накопительный счет через Интернет-банк или в ближайшем отделении.

- Оформить Мультикарту и активировать опцию «Сбережения».

- Оплачивать безналичным способом повседневные покупки.

Таким образом, чем больше средств клиент тратит по карте ежемесячно, тем выгоднее хранить деньги на Накопительном счете. Для получения надбавки достаточно совершать покупки по Мультикарте на сумму от 5000 рублей в месяц.

Бесплатно подключать и изменять опции по Мультикарте можно ежемесячно в личном кабинете «ВТБ-Онлайн». Изменить опцию по своему желанию можно в любой момент, однако действовать она будет с начала следующего месяца. Поэтому желательно менять опцию на любую другую в конце месяца.

Обратите внимание, что в течение первого месяца с момента получения Мультикарты банк будет начислять максимальное вознаграждение независимо от суммы совершенных покупок.

Порядок пополнения

Пополнить Накопительный счет «Копилка» можно самостоятельно в системе ДБО «ВТБ-Online». Сделать это можно любым из предложенных способов:

- Авторизуйтесь в Интернет-банке и на главной страничке «Мои продукты» наведите курсор мыши на карточку продукта Накопительный счет. Когда карточка перевернется, выберите функцию «Пополнить».

- После входа в систему «ВТБ-Онлайн» выберите раздел «Переводы» и используйте форму переводов между собственными картами и счетами. Укажите номер карты для списания и сумму пополнения Накопительного счета.

Кроме того, клиенты могут вносить наличные через банкоматную сеть ВТБ. Для этого достаточно найти на карте ближайший терминал с функцией cash-in, пополнить банковскую карту и затем через систему «ВТБ-Онлайн» перевести деньги на Накопительный счет. Средства зачисляются на картсчет моментально и без комиссии.

Для удобства клиентов ВТБ предложил услугу автоматического пополнения вклада или Накопительного счета. Чтобы настроить автопополнение в личном кабинете «ВТБ-Онлайн», достаточно:

- Выбрать вклад или Накопительный счет, нажать кнопку «Пополнить» и перевести любую сумму.

- Нажать «Создать автоплатеж», выбрать желаемую периодичность и сумму пополнения счета.

Автопополнение можно отключить в любое время через Internet-банк.

Застрахован ли счет?

Средства, размещенные на Накопительных счетах и вкладах в банке ВТБ, застрахованы государством (ФЗ №177-ФЗ от 23.12.20003 года). При наступлении страхового случая максимальный размер возмещения составляет 1,4 миллиона рублей.

Как отключить?

Накопительный счет можно закрыть в любой момент без штрафов и потери начисленных за предыдущие отчетные периоды процентов. Сделать это можно в личном кабинете, изменив опцию по Мультикарте, которая начнет действовать со следующего месяца.

Подвох заключается в том, что проценты за расчетный период, в котором пользователь закрыл Накопительный счет, начислены не будут (только если закрытие счета не было инициировано клиентом в последний день месяца). Таким образом, если необходимо снять деньги, оставьте до конца месяца на счету около 100 рублей. После получения начисленных процентов Накопительный счет можно будет полностью закрыть.

Что выгоднее: вклад или накопительный счет?

Накопительные счета отлично подойдут тем людям, которые собираются активно пользоваться своими накоплениями, время от времени снимая деньги и пополняя счет. Если же клиент хочет накопить необходимую сумму к определенному моменту и знает, что денежные средства он снимать не будет ни при каких условиях, то выгоднее оформить срочный вклад с максимально возможной процентной ставкой.

Необходимо помнить, что и у депозитов, и у накопительных счетов есть как существенные преимущества, так и подводные камни, о которых банки стараются не распространяться.

Плюсы Накопительного счета «Копилка» ВТБ

- доступ к денежным средствам в любое время через личный кабинет;

- возможность подключить удобную опцию «Автопополнение»;

- ежедневное начисление процентов на фактический остаток;

- снятие части суммы без потери процентов;

- пополнение без ограничений по сумме и срокам;

- счет действует бессрочно;

- сбережения застрахованы государством;

- открытие в рублях или долларах;

- бесплатное открытие и обслуживание счета;

- погашение кредитов средствами со счета;

- возможность получать повышенный доход.

В то же время необходимо помнить, что Накопительный счет открывается только на имя клиента, оформить его на другое лицо невозможно. Кроме того, нельзя заранее рассчитать его доходность, поскольку она зависит от выполнения гражданином определенных условий и фактического остатка на счете, а также может изменяться с учетом экономических условий в стране.

Таким образом, чтобы сохранить и приумножить свои сбережения, необходимо внимательно ознакомиться с условиями банков по накопительным счетам, обратив особое внимание на нюансы начисления процентов, а также правила пополнения и снятия денежных средств.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Накопительный счет ВТБ Сейф

| Сумма от | 1

Р Рубль |

| Проц. ставка | До 9% |

| Срок | Любой |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Есть |

Банк ВТБ предлагает открыть накопительный счет Сейф со свободным распоряжением деньгами. Можно снимать с него средства, пополнять без ограничений. Фактически, это вклад, но вкладчик ничем не ограничен. И доходность по продукту может достигать 9% годовых.

Прежде чем открыть накопительный счет Сейф в банке ВТБ, обязательно изучите все его условия и тарифы. Есть важные моменты, которые должен знать каждый вкладчик. О них — на Бробанк.ру.

Что собой представляет накопительный счет Сейф

Счет Сейф входит в линейку депозитных программ ВТБ. И многие клиенты стоят перед выбором — что лучше открыть здесь: вклад или накопительный счет. И это действительно серьезный выбор, с которым не стоит спешить.

- Вклад открывается на конкретный срок под процентную ставку, которая не будет меняться в течение всего срока жизни договора. Условия размещения зависят от выбранной программы. Есть вклады без возможности проведения операций, есть с пополнением и даже с частичным снятием.

- Накопительный счет — это также вложение средств под проценты, при этом клиент ВТБ имеет полную свободу в распоряжении деньгами: может снимать их хоть до нуля, может пополнять до любой суммы. Но важный момент — ставка по счету Сейф может измениться по решению банка в любой момент.

Можно сказать, что ставка по накопительному счету зависит от экономической ситуации в стране. Если ЦБ РФ увеличивает ключевую ставку, банк поднимет ставку. И наоборот. В итоге по НЧ она оказывается плавающей.

Доход по накопительному счету Сейф

В течение 2022 года процентные ставки по этому продукту менялись постоянно. В итоге к концу года экономическая ситуация в стране стабилизировалась, ключевая ставка ЦБ РФ снизилась, поэтому доходность по накопительному счету стала более стабильной.

Ставки ВТБ по счету Сейф:

- новые клиенты получают доход в 9% годовых в первые 3 месяца после открытия накопительного счета. На сумму более 1 млн рублей — 5% годовых;

- во всех остальных случаях и для дальнейшего периода устанавливается базовая ставка в 5% годовых.

Самое важное — как начисляются проценты по счету Сейф в банке ВТБ. Дело в том, что банк начисляет доход не на ежедневный остаток, а на минимальный в течение месяца. Например, если в течение всего месяца на счету лежала сумма в 100 000 рублей, а в какой-то день вы потратили часть средств и остаток опустился до 20000, на эти 20000 вы и получите доход.

Проценты по накопительному счету Сейф начисляются на минимальный остаток по счету в течение календарного месяца, то есть с 1 по 30/31 число. Если счет только открыт, то со дня первого пополнения и до конца текущего месяца.

Как открыть счет Сейф в ВТБ

Накопительный счет не открывается отдельно, он доступен действующим клиентам ВТБ. Если вы намерены его открыть, и вас нет карты ВТБ, для начала нужно ее заказать. Речь о бесплатной Мультикарте, которую банк доставляет клиентам на дом.

| Стоимость от | 0Р |

| Кэшбек | До 30% |

| % на остаток | Нет |

| Снятие без % | до 350000 руб/мес |

| Овердрафт | Нет |

| Доставка | Да |

В итоге алгоритм действий будет следующим:

- Заказываете Мультикарты ВТБ, ждете ее доставку.

- Получаете карту, активируете ее, скачиваете и устанавливаете приложение банка.

- Пополняете карточный счет удобным способом.

- Заходите в мобильное приложение, открываете там накопительный счет Сейф и пополняете его с карточного счета. Все, дело сделано, теперь вы будете получать доход.

Теперь важно помнить о том, что проценты начисляются на минимальный остаток по счету. Лучше стараться не снижать его и помнить, что если в какой-то день на счету будет 0, вы не получите дохода. Если такой расклад вас не устраивает, лучше откройте накопительный счет Копилка в том же ВТБ, по нему проценты начисляются на ежедневный остаток на счету.

Калькулятор вклада

Актуальные тарифы

| Валюта | Рубль |

| Процентная ставка | 9% годовых первые 3 месяца 5% годовых — далее |

| Срок | Любой |

| Минимальная сумма | 1 рубль |

| Максимальная сумма | Любая |

| Пополнение | Возможно без ограничений |

| Выплата процентов | Ежемесячно на минимальный остаток |

| Капитализация | Есть |

| Пролонгация | Срок не ограничен |

| Частичное снятие | Возможно без потери дохода |

| Досрочное закрытие | Возможно В месяц закрытия счета проценты не начисляются (за исключением последнего календарного дня месяца) |

| Вид вклада | Накопительный счет |

| Открытие вклада | Онлайн или в отделении |

| Страхование | Средства на вкладе застрахованы на сумму до 1,4 млн. рублей Подробнее |

Частые вопросы

Как получить самую высокую ставку по счету Сейф?

Наибольший процент дается только новому клиенту в первые 3 месяца после открытия накопительного счета. Раньше доход могли повысить держатели Мультикарты, сейчас такой опции нет.

Что лучше открыть в ВТБ, вклад или накопительный счет?

В каждом случае все индивидуально. В целом, если не брать во внимание акционную ставку по счету Сейф в первые три месяца, условия по вкладам ВТБ более привлекательные. Оптимально держать в банке и вклад, и накопительный счет.

Как закрыть накопительный счет в ВТБ?

Выведете с него деньги в банкинге, после там же зайдите в меню счета и выполните его закрытие. Также вы можете обратиться для этого в отделение банка с паспортом.

Обязательно ли оформлять карту к накопительному счету?

Да, обязательно, с ее помощью выполняется управление счетом, его пополнение, вывод средств, зачисление доходности. При открытии к нему выдается бесплатная Мультикарта.

Есть ли подводные камни у счета Сейф?

Самое главное — доход начисляется на минимальный остаток в течение календарного месяца. Кроме того, повышенный доход дается только в первые 3 месяца после открытия накопительного счета.

Лучшие предложения

Тинькофф Платинум

| Кред. лимит | 50 000Р |

| Проц. ставка | От 12% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Карта Kviku

| Кред. лимит | 50 000Р |

| Проц. ставка | От 0% |

| Без процентов | 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% |

| Решение | 1 мин. |

Газпромбанк 180 дней

| Кред. лимит | 50 000Р |

| Проц. ставка | От 11,9% |

| Без процентов | 180 дней |

| Стоимость | От 0 руб. |

| Кэшбек | Нет |

| Решение | 3 минуты |

Альфа-Банк 365 дней без %

| Кред. лимит | 50 000Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 365 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Газпромбанк кредит

| Макс. сумма | 50 000Р |

| Ставка | От 4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 300 000 руб. |

| Возраст | 20-70 лет |

| Решение | От 10 минут |

Альфа-Банк кредит

| Макс. сумма | 50 000Р |

| Ставка | От 4% |

| Срок кредита | 1-5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

Почта Банк кредит

| Макс. сумма | 50 000Р |

| Ставка | От 4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 мин. |

Тинькофф Кредит

| Макс. сумма | 50 000Р |

| Ставка | От 3,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Тинькофф Блэк

| Стоимость от | 50 000Р |

| Кэшбек | 1-30% |

| % на остаток | До 5% |

| Снятие без % | До 500 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Альфа-Карта

| Стоимость от | 50 000Р |

| Кэшбек | 1-100% |

| % на остаток | До 9,5% |

| Снятие без % | До 50 000 р. |

| Овердрафт | Нет |

| Доставка | Банк/курьер |

МТС CASHBACK

| Стоимость от | 50 000Р |

| Кэшбек | 1-25% |

| % на остаток | Нет |

| Снятие без % | 100 000 ₽/мес. |

| Овердрафт | Нет |

| Доставка | 1 день |

Росбанк #МожноВСЁ

| Стоимость от | 50 000Р |

| Кэшбек | 1-5% |

| % на остаток | До 8% |

| Снятие без % | Да |

| Овердрафт | Нет |

| Доставка | На дом |

Веб-займ (0% первый займ)

| Сумма займа | 50 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-90 лет |

| Решение | 5 мин. |

До зарплаты (0% первый займ)

| Сумма займа | 50 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 365 дней |

| Кред. история | Любая |

| Возраст | От 18 лет |

| Решение | 7 мин. |

Займер (0% первый займ)

| Сумма займа | 50 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-75 лет |

| Решение | 2 мин. |

Манимен (0% первый займ)

| Сумма займа | 50 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 126 дней |

| Кред. история | Любая |

| Возраст | 18-70 лет |

| Решение | 1 мин. |

СберВклад в Сбербанке

| Сумма от | 50 000Р |

| Проц. ставка | До 7,2% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Возможно |

| Снятие | Нет |

Кредит Клаб

| Сумма от | 50 000Р |

| Проц. ставка | До 14% |

| Срок | До 2 лет |

| Макс. сумма | 40 млн |

| Пополнение | Да |

| Снятие | Да |

Вклад в Альфа-Банке

| Сумма от | 50 000Р |

| Проц. ставка | До 9,5% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Да |

| Снятие | Да |

Вклад в Тинькофф Банке

| Сумма от | 50 000Р |

| Проц. ставка | До 8% |

| Срок | До 2 лет |

| Макс. сумма | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

Все Вклады

Тинькофф автокредит

| Макс. сумма | 50 000Р |

| Ставка | От 4,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

Альфа-Банк автокредит

| Макс. сумма | 50 000Р |

| Ставка | От 4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 ₽ |

| Возраст | От 21 года |

| Решение | 2 мин. |

Газпромбанк автокредит

| Макс. сумма | 50 000Р |

| Ставка | От 2,4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

Тинькофф РКО

| Обслуживание | 50 000Р |

| % на остаток | 3% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | До 1 млн. р. |

РКО в Модульбанке

| Обслуживание | 50 000Р |

| % на остаток | 4 |

| Пополнение | 0 руб. |

| Платеж | От 0 руб. |

| Перевод | 0 руб. |

| Овердрафт | Нет |

Локо-Банк РКО

| Обслуживание | 50 000Р |

| % на остаток | 8,75% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | нет |

Уралсиб РКО

| Обслуживание | 50 000Р |

| % на остаток | 3% |

| Пополнение | 0,25% |

| Платеж | От 0 руб. |

| Перевод | До 150 000 ₽ |

| Овердрафт | Индивидуально |

Семейная ипотека Росбанк Дом

| Макс. сумма | 50 000Р |

| Ставка | От 4,45% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 20-75 лет |

| Решение | 10 минут |

Не так давно вдобавок к банковским вкладам кредитно-финансовые организации стали предлагать своим клиентам новый инструмент для формирования накоплений. За счёт этого расширился арсенал финансовых возможностей рядовых пользователей. В статье рассмотрим, что представляет собой конкретно накопительный счет ВТБ 24.

Содержание

- 1 Что это?

- 2 Какие имеет преимущества?

- 3 Накопительный счет ВТБ 24

- 3.1 Условия

- 3.2 Ставки по процентам

- 4 Начисление процентов

- 5 Как открыть реквизит?

- 5.1 В офисе

- 5.2 Через онлайн-банкинг

- 6 Как закрыть?

- 7 Инструмент “Копилка”

- 7.1 Общие сведения

- 7.2 Правила использования

- 8 Заключение

Что это?

Накопительный счёт ВТБ 24 – это разновидность вклада, позволяющая осуществлять любые расчётные операции (приходные и расходные) и вдобавок получать относительно высокую прибыль в процентах с остатка на балансе.

Указанное определение подходит любым накопительным реквизитам. Разница в случае с каждым конкретным банком лишь в условиях – лимитах, объёмах получаемой прибыли, дополнительных возможностях.

Какие имеет преимущества?

Если сравнивать со стандартными банковскими вкладами, накопительный счёт предстаёт более гибким инструментом создания сбережений. Это его главный общий плюс.

Для ВТБ-продукта также характерны следующие положительные моменты:

- нелимитированный период активности;

- пополнение баланса, доступное в любой момент и без каких-либо ограничений в плане вносимой суммы;

- отсутствие необходимости отслеживать минимальный остаток, т.к. требований по нему просто нет;

- ноль лимитов в связи с расходными операциями;

- автоматически проводимая каждый месяц капитализация процентов;

- сохранение процентных накоплений – даже при обналичивании всех имеющихся средств.

Примечание 1. Т.к. кредитно-финансовая организация не предъявляет требований по части остатка на балансе, клиент имеет возможность обнулить его при необходимости. Если говорить точнее, достаточно оставить на счёте одну копейку – это и есть формальный лимит, установленный ВТБ 24.

Важно! Накопительный счёт даже при достижении минимального баланса не закрывается. Накопления в любой удобный для клиента момент можно возобновить.

Поскольку нет особенных требований по объёмам используемых средств – касаемо остатка в том числе, начинать формировать свои сбережения можно хоть с двух копеек. Это выгодно отличает описываемый инструмент от вкладов, для использования которых нужно уже иметь значительную сумму.

Накопительный счет ВТБ 24

Все банковские учреждения предоставляют возможность открыть накопительный счёт только своим клиентам. Не является тут исключением и ВТБ 24.

Посмотреть доступные предложения можно тут (информация официальная).

-

- Накопительные счета ВТБ на сайте банка

Условия

На текущий момент (май 2019 года) реквизит доступен держателям определённой линейки карт и пакетов услуг. Сюда относятся:

- Мультикарта с активированной опцией “Сбережения”;

- тарифы “Классический”, “Золотой” и “Платиновый”;

- тариф “Привилегия”.

Примечание 2. Владельцы сервис-пакетов получают проценты, количество которых зависит от базовой ставки. Держатель Мультикарты имеет в распоряжении увеличенную процентную ставку – её рост определяется сроком эксплуатации платёжного инструмента и объёмом расходуемых средств. Минус тут один – использовать можно только рублёвый счёт.

Важно! Банк страхует все накопительные счета – согласно Федеральному закону №177 от 23.12.2003 года.

Посмотреть ФЗ «О страховании вкладов в банках Российской Федерации» можно здесь.

Примечание 3. За исключением мульти-продукта, для других платёжных средств доступны как российские рубли, так и американские доллары и евро.

Ставки по процентам

Для начала рассмотрим вопрос на примере конкретного пластика.

Таблица 1. Ставки с учётом вознаграждения для Мультикарты.

| Сумма покупок за месячный период в рублях | 1-ый – 3-ий месяцы | 4-ый месяц и далее |

| До 5 000 включительно | 6,5% | 4,0% |

| От 5 000 до 15 000 | 7,0% | 4,5% |

| От 15 000 до 75 000 | 7,5% | 5,0% |

| Свыше 75 000 | 8,0% | 5,5% |

Карточка есть в двух вариациях: кредитная и дебетовая.

Таблица 2. Базовые ставки для счетов рублёвой валюты.

| Период действия в месяцах | 1 | 3 | 6 | 12 |

| Проценты | 4 | 5 | 6 | 8,5 |

Таблица 3. Базовые ставки для счетов долларовой валюты.

| Остаток, min | 1 – 3 мес. | 4 – 6 мес. | 7 – 12 мес. | Более года |

| Менее

9 999 999, 99 |

0,01% | 0,05% | 1% | 2% |

| От 10 000 000 | 0,01% | 0,01% | 0,01% | 0,01% |

Таблица 4. Базовые ставки для счетов в евро.

| Остаток, min | 1 – 3 мес. | 4 – 6 мес. | 7 – 12 мес. | Более года |

| Менее

9 999 999, 99 |

0,01% | 0,01% | 0,01% | 0,01% |

| От 10 000 000 | 0,01% | 0,01% | 0,01% | 0,01% |

Примечание 4. Ни одна из указанных выше ставок не является фиксированной. Следует знать следующий нюанс: банк может в одностороннем порядке менять их – при этом учреждение будет брать за основу собственные интересы. Каким-либо образом опротестовать подобное решение нельзя. Остаётся лишь следить за изменением условий использования продукта.

Начисление процентов

Теперь рассмотрим, как это всё работает, и каким образом проценты начисляются на остаток, – на примерах.

Проценты рассчитываются, исходя из месячного минимума по балансу.

Пример 1. Формула расчёта весьма простая. Допустим, в начале месяца остаток сводился к одной копейке, а потом клиент внёс 5 000 рублей и снял 2 000. Тогда начисления будут производиться не на 5 000 — 2 000 = 3 000 руб., а на начальную сумму 0,01 руб.

Начисление по базовым ставкам всегда происходит в первые дни нового месяца.

Пример 2. Те, кто использует Мультикарту, сталкиваются с более сложной схемой начислений. Базовый тариф обеспечивает общие основания для поступлений в первые числа месяца. Дополнительные проценты приходят к середине того месяца, что идёт следом за расчётным. Причина такого порядка простая – нужно вести учёт расходов по пластику.

В большинстве случаев при совершении покупок с помощью карты денежные средства подвергаются блокировке на несколько дней. Списание происходит позже, после чего операция приобретает статус завершённой. Лишь когда банк дождался завершения последней транзакции, он проводит расчёт дополнительных процентов.

Важно! Бонус за применение Мультикарты рассчитывается, исходя из минимума по остатку на счёте на протяжении месячного периода.

Можно сказать, что специфика описанных условий сводится к простому факту: накопительный счёт даже при относительно небольших сбережениях мало уступает вкладу по показателю доходности.

Как открыть реквизит?

Есть два пути открыть накопительный счёт в ВТБ 24 – с помощью сотрудников отделения кредитно-финансового учреждения и в личном кабинете онлайн-банкинга.

В офисе

Это самый простой способ с точки зрения требуемых от клиента шагов. Гражданин должен лишь принести с собой паспорт. Бланк заявления на открытие реквизита выдадут на месте.

Счёт необходимо сразу пополнить минимум одной копейкой. Пополнение лучше всего произвести через кассы: это поможет избежать уплаты комиссионного сбора.

Если Вы не знаете, где находится ближайший офис ВТБ 24, воспользуйтесь поиском на официальном сайте организации. Просто выставьте свой город, укажите тип выдачи и отметьте галочками нужные Вам услуги.

Через онлайн-банкинг

Порядок действий в веб-банкинге:

- Авторизуйтесь в системе.

- На главной странице своего аккаунта перейдите в категорию “Вклады и сбережения”.

- Кликните “Открыть”.

- Из списка накопительных счетов выберите тот, что более всего подходит Вам по своим условиям.

- Нажмите кнопку “Открыть накопительный счёт”.

- Введите одноразовый код из СМС-сообщения в соответствующее поле. SMS придёт в течение двух-трёх минут с момента выполнения предыдущего пункта.

- Нажмите “Выполнить”.

- В новом окне кликните по надписи “Готово”.

Сама деятельность по открытию реквизита занимает не больше 5 минут с учётом ожидания кода в СМС. Счёт появляется примерно через 10 минут после завершения процедуры. Любые операции по нему будут доступны сразу же.

Важно! Через мобильное приложение ВТБ счёт открывается таким же образом.

Другой путь: в меню навигации выберите пункт “Сбережения”. На новой странице перейдите в категорию “Накопительные счета” (в левой части экрана). Далее алгоритм тот же – с пункта 5.

-

- Поле авторизации в ВТБ-Онлайн

Как закрыть?

К сожалению, дистанционным образом решить проблему не удастся. Тут есть только один вариант – визит в офис и общение с дивными сотрудниками банка.

Опять-таки необходим паспорт. Вы сообщаете специалисту о своём желании закрыть накопительный и снимаете имеющиеся деньги, включая набежавшие проценты.

Инструмент “Копилка”

Официальная страница данного накопительного счёта доступна на сайте ВТБ здесь.

Общие сведения

Что есть “Копилка”? Это особый накопительный инструмент с начислениями на ежедневный остаток.

Фактически он создан для применения с Мультикартой при подключенной опции “Сбережения”. Такая сборка позволяет клиенту получать повышенный доход.

-

- Накопительный счёт «Копилка»

Как добиться повышенной ставки? Всё просто:

- оформляете Мультикарту;

- активируете “Сбережения”;

- открываете рублёвый счёт и пополняете баланс (в любом офисе);

- делаете покупки, оплачивая их своим пластиком;

- получаете доход до 8% годовых.

Таблица 5. Доходность по Копилке.

| Период | Доходность |

| Месяцы 1 – 3 | 8% |

| С 4-го месяца и далее | 5,5 |

Примечание 5. Приведённые данные справедливы для сумм до 300 000 рублей. Если сумма больше 300 тыс., начисляются дополнительная надбавка 0,01%, а также надбавка по “Сбережениям”. Предусмотрена бонусная ставка того же размера для сумм больше 1,5 млн.

Правила использования

В контексте использования Копилки нужно помнить о небольшом списке правил:

- с накопительного счёта нельзя делать переводы в адрес сторонних лиц и учреждений;

- для обналичивания и последующего применения снятых денег необходимо перечислить нужную сумму на дебетовый реквизит;

- любые кредиты, оформленные в ВТБ 24, можно покрывать прямо с баланса Копилки;

- при закрытии самой карты и/или расторжении соглашения по эксплуатации пакета услуг счёт закрывается в автоматическом режиме;

- все переводы на накопительный с дебетовых счетов и карт внутри системы ВТБ можно сделать автоматическими.

Примечание 6. При закрытии Копилки деньги на балансе сразу переводятся на главный дебетовый реквизит. Иностранные денежные знаки при этом конвертируются в рубли по принятому банком курсу. Проценты за последний месячный период не начисляются.

Заключение

Если грамотно пользоваться накопительным счётом, он поможет создать реальный денежный резерв на все случаи жизни. Для этого необходимо внимательно изучать предлагаемые условия обслуживания, процентные ставки и порядок управления реквизитом.

Доходный счет банка ВТБ «Копилка» в 2022 году позволяет получать пассивный доход со ставкой до 6,0 процентов годовых в рублях, в «Сейф» — до 8,0%. Разберем, как сегодня работают счета с Мультикартой и без. Изучим условия и подводные камни.

ВТБ в 2022 году повысил ставку по накопительному счету «Копилка», но еще сильнее выросла доходность «Сейфа». Это было связано с повышение ключевой ставки ЦБ до 20% на фоне экономических санкций со стороны недружественных стран.

Но как только Банк России начали снижать ключевую ставку, поползли вниз и проценты накопительных счетов. Впрочем, некоторое сокращение доходности не сделало их менее популярными у населения.

«За последние годы популярность накопительных счетов как сберегательного инструмента значительно выросла, а объем средств на них кратно увеличился», — комментирует Мария Воронина, заместитель начальника управления «Сбережения» ВТБ.

В этом обзоре мы сделаем следующее:

1 Разберем, что такое Накопительный счет, чем от отличается от вклада и зачем он нужен.

2 Рассмотрим условия и процентные ставки доходных счетов «Копилка» и «Сейф».

3 Расскажем о том, как повысить процентную ставку путем использования Мультикарты ВТБ и опции «Сбережения».

4 Сделаем выводы, что выгоднее — этот накопительный счет, «Сейф» или расходный вклад.

5 Сравним доходность счетов ВТБ «Копилка» и «Сейф» с конкурентами.

Смотрите также, какой вклад ВТБ сегодня является самым выгодным – обзор >>

Чем накопительный счет отличается от вклада

Это своего рода электронная заначка. Счет можно пополнять, а если понадобятся деньги, не запрещается снять их все без остатка. В отличие от банковского вклада, счет открывается не на месяц и не на год, а бессрочно. Закрыть его можно в любой момент.

Это своего рода электронная заначка. Счет можно пополнять, а если понадобятся деньги, не запрещается снять их все без остатка. В отличие от банковского вклада, счет открывается не на месяц и не на год, а бессрочно. Закрыть его можно в любой момент.

« Накопительный счет — это разновидность вклада, но с более гибкими условиями, — объясняет профессор департамента финансовых рынков и банков Финансового университета при Правительстве РФ Светлана Криворучко. — Если вкладчик снимает деньги раньше установленного срока, он не теряет указанный в договоре доход».

Этим накопительные счета похожи на так называемые «расходные» вклады, которые допускают пополнение и частичное снятие денег. Но если у такого рода депозитов, как правило, самые низкие процентные ставки, то счета сегодня имеют более высокую доходность.

Почему накопительные счета становятся популярными

Замечено, что сегодня россияне все чаще проявляют интерес к накопительным счетам, предпочитая их классическим срочным вкладам. Спрос на этот продукт повышается в связи с падением ставок по депозитам и необходимостью искать новый способ безрискового сбережения денег.

«Мы фиксируем некоторый переток средств клиентов из срочных вкладов в накопительные счета, что свидетельствует о том, что клиенты выбирают более гибкие инструменты сбережений», — делится информацией главный аналитик Промсвязьбанка Дмитрий Монастыршин.

Однако при всех преимуществах у накопительных счетов есть серьезный минус. Банк не может самовольно уменьшить процент по срочному вкладу, если это не прописано в договоре.

Подводный камень

Процентная ставка по накопительному счету не фиксируется, как у вклада, и может быть изменена банком в зависимости от экономической ситуации.

Это значит, что в любой момент доходность вашего счета может быть уменьшена банком и ничего с этим не поделаешь. Но, с другой стороны, если инфляция в стране начнет расти, то ставка может поползти вверх!

Все выше сказанное напрямую относится и к «Копилке». Счет открывается в рублях РФ или долларах США, минимальная сумма первого взноса и конкретный срок вложения сбережений не установлены. Его можно пополнять, допускается также снятие денег без ограничений…

Основные различия счетов в разных банках заключаются в принципах начисления дохода.

Как начисляются проценты у накопительного счета ВТБ «Копилка»

В некоторых банках проценты начисляются на минимальный остаток средств на счете в течение месяца. Но у ВТБ иные правила.

✓ Проценты по счету «Копилка» начисляются не на минимальный остаток за месяц, а на ЕЖЕДНЕВНЫЙ остаток. Но выплачивается доход в конце месяца.

А если точнее, то процентная ставка уплачивается в последний день календарного месяца, исходя из суммы входящего остатка средств на Накопительном счете на начало каждого дня в соответствующем календарном месяце.

Подводный камень

Проценты за месяц, в котором был закрыт счет, не начисляются, если это произошло не в последний календарный день месяца.

Лайфхак: По условиям, проценты за месяц, в котором был закрыт счет, не начисляются. А потому, снимая деньги, оставьте на счету хотя бы 100 рублей. А получив деньги с процентами, можете потом закрыть счет, если он больше не нужен.

«У накопительного счета есть свои особенности, о которых банки громко не заявляют. Если их не учесть, можно не заработать почти ничего», — предостерегает Светлана Криворучко.

Процентные ставки накопительного счета ВТБ

Ставка зависит от периода и количества размещенных на счете средств.

В рублях

|

Сумма, ₽ |

1-3 мес. |

с 4 мес. |

|

до 1 млн |

до 6% |

4% |

|

от 1 млн |

4% |

4% |

.

Подводный камень

6,00% годовых — процентная ставка, применяемая только к первому (!) открытому Накопительному счету «Копилка». При повторном открытии или оформлении второго и последующих счетов применяется базовая процентная — 4,00% годовых.

Что выгоднее у ВТБ – «Копилка» или «Сейф»

У ВТБ есть еще один вариант электронного кошелька – это «Сейф».

«Главное его отличие от «Копилки» в том, что проценты начисляются не на ежедневный, а на минимальный ЕЖЕМЕСЯЧНЫЙ остаток. А выплата дохода производится также в последний день календарного месяца», — объясняет экономический обозреватель Top-RF.ru Виктор Давиденко.

Отличаются, конечно, и процентные ставки. Доходность «Сейфа» составляет:

8,0% годовых – в первые 3 месяца;

5,5% годовых – с 4-го месяца.

При сумме свыше 1 млн рублей ставка всегда одинаковая – 5,5% годовых.

«Если сравнивать доходность «Копилки» и «Сейфа», то получается, что «Сейф» стал более выгодным. Но при выборе надо учитывать и принцип начисления процентов, который у этих похожих продуктов ВТБ все же разный», — считает экономический обозреватель Top-RF.ru Виктор Давиденко.

Что выгоднее накопительный счет или вклад

Чтобы ответить на этот вопрос, надо решить, зачем вы кладете деньги в банк.

«Накопительный счет идеально подойдет и тому, кто намерен активно пользоваться сбережениями, снимать деньги и пополнять его, — говорит аналитик ГК «ФИНАМ» Юлия Афанасьева. — Если человек намерен отложить определенную сумму и точно знает, что в ближайшем будущем они ему не понадобятся, то для него выгоднее найти предложение по вкладу с максимальной процентной ставкой».

«Накопительный счет идеально подойдет и тому, кто намерен активно пользоваться сбережениями, снимать деньги и пополнять его, — говорит аналитик ГК «ФИНАМ» Юлия Афанасьева. — Если человек намерен отложить определенную сумму и точно знает, что в ближайшем будущем они ему не понадобятся, то для него выгоднее найти предложение по вкладу с максимальной процентной ставкой».

Накопительные счета — это привлекательный продукт для клиентов, которые предпочитают мобильность и гибкость, считает Максим Степочкин, начальник управления «Сбережения» ВТБ.

«Безусловно, для этой аудитории накопительные счета обыгрывают депозиты за счет разнообразного функционала и привязки к повседневному банкингу: например, у ВТБ к накопительным счетам можно настроить автопополнения, установить цели накопления, выбрать название каждого такого счета», — говорит Степочкин.

Потребители открывают накопительные счета в дополнение ко вкладам — как инструмент, сопутствующий депозитам, своеобразный «доходный кошелек». Это позволит зафиксировать доходность временно свободных денежных средств, которые планируют тратить в ближайшее время.

Сравним накопительный счет ВТБ с конкурентами

Давайте сравним.

✓Например, Альфа-Банк сегодня предлагает накопительный «Альфа-Счет». Его доходность:

до 10,0% годовых в первые 2 месяца, а затем 4%.

Вывод: у «Альфа-Счета» ставка почти такая же, как у «Копилки».

✓У Газпромбанка тоже есть свой Накопительный счет. Его ставка составляет:

до 6,0% годовых на весь срок хранения сбережений.

Вывод: у Газпромбанка доходность счета выше, чем у «Копилки» и «Сейфа».

Полезный совет

«Первое, что нужно сделать тем, кто хочет не только сохранить сбережения, но и приумножить их — это внимательно изучить предложения банков и ознакомиться со всеми нюансами начисления процентов. Очень часто реальный доход будет существенно ниже, чем в рекламном обещании», — предупреждает Юлия Афанасьева.

? Застрахованы ли средства на накопительных счетах ВТБ?

Да. Все деньги, включая начисленные проценты, на накопительных счетах застрахованы государством. Максимальная сумма возмещения при страховом случае сегодня составляет 1,4 млн рублей. Средства в иностранной валюте пересчитываются по курсу в рубли.

Да. Все деньги, включая начисленные проценты, на накопительных счетах застрахованы государством. Максимальная сумма возмещения при страховом случае сегодня составляет 1,4 млн рублей. Средства в иностранной валюте пересчитываются по курсу в рубли.

Деятельность банка ВТБ осуществляется в соответствии с генеральной лицензией ЦБ РФ №1000. Вся информация носит справочный характер и не является публичной офертой.

Всем доброго времени суток, друзья!

Уже прошел месяц как я кручу-верчу деньги с разными банками и пора бы уже поделиться собственным опытом про мои накопления с помощью накопительного счёта «Копилка» от банка ВТБ.

Начало моей финансовой истории начинается здесь. По неизвестным для меня причинам этот отзыв набирает большое количество просмотров, что даёт мне право предполагать, что народ всё же заинтересован в том, чтобы приумножать свои деньги.

Да, все мы хотим жить комфортной жизнью! Кто-то ищет способы как можно заработать еще, а кто-то просто смирился и живёт в неведенье. Себя я отношу к первой категории людей, поэтому с удовольствием послушаю кто и как зарабатывает дополнительные деньги помимо основной работы — мне это и правда интересно! Как говорят «деньги лишними не бывают».

Для тех, кто в теме — мой опыт может показаться далеко знакомым и не откроет какой-то Америки. Для тех, кто ищет и ещё не нашел — мой опыт может стать неким первым шагом к дополнительному доходу.

- Накопительный счет «Копилка»

С банком ВТБ я знакома уже давно, к нему полное доверие. Ну и в силу того что банк достаточно известный и стоит на одной линии с другим не менее известным банком Сбербанк, у меня за годы опыта сложилось впечатление, что оба банка дают людям минимальные возможности из возможных. От этого немного грустно, но с другой стороны — нет ощущения что рискуешь и не нервничаешь «а вдруг я всё потеряю».

Вот примерно тоже самое произошло и с накопительным счётом «Копилка».

Раньше популярностью пользовались вклады, но условия у них были не очень, а именно «положи свои деньги на 3-5 лет и забудь про них, а мы тебе за это 5-10% годовых». Сейчас мир намного современней и уже на смену вкладам пришли накопительные счёта, можно сказать с теми же процентами, но с более лояльными условиями.

А именно:

— вы можете пополнять свой накопительный счёт каждый день, суммой какая для вас удобна и сколько угодно раз в сутки — никаких ограничений

— вы можете переводить со своего накопительного счёта деньги на свою обычную дебетовую карту и ваши накопленные деньги не сгорят, при условии если вы не снимаете ВСЮ сумму, оставляя накопительный счёт с 0 рублей на нем — такое действие будет приравнено к потенциальному закрытию счёта и из-за этого банк не выплатит вам положенных (заслуженных) накопленных денежек

— накопительный счёт можно выбирать чтобы сумма накоплений падала на минимальную сумму за месяц, а можно чтобы накопления засчитывались на каждый день месяца, независимо от того много лежало в тот день денег или мало

— дополнительные деньги, которые вам даст банк за то, что вы хранили свои денежки на накопительном счёте в конце месяца, а вот тогда и можно вывести все деньги в ноль, если вам накопительный счёт больше не нужен

На момент открытия накопительного счёта «Копилка», банк обещал за первые 3 месяца пользования счётом — 6% годовых, а с последующего 4го месяца — уже 4% годовых. Это немного, даже можно сказать что мало. Но это надежно!

И если вдруг, вы являетесь таким человеком, у которого по несколько месяцев в шкатулке лежит 5.000 рублей, так лучше положить их на накопительный счёт и у вас станет больше чем 5.000 рублей.

- Условия накопительного счёта «Копилка»

Вы можете пополнять этот счёт и также выводить с него деньги на необходимые нужды, главное чтобы на счёте не образовалось 0 рублей.

Деньги, которые лежат на этом счёте, будут фиксироваться каждый день и каждый новый день банк информирует вас о том, сколько вам полагается к выплате за хранение ваших денег на счёте — это очень удобно! Другие банки не могут похвастаться такой прозрачностью и чтобы понимать обманывает вас банк или нет, приходится вести свой учёт для того чтобы сверить итоги и понимать стоит доверять банку в дальнейшем или нет.

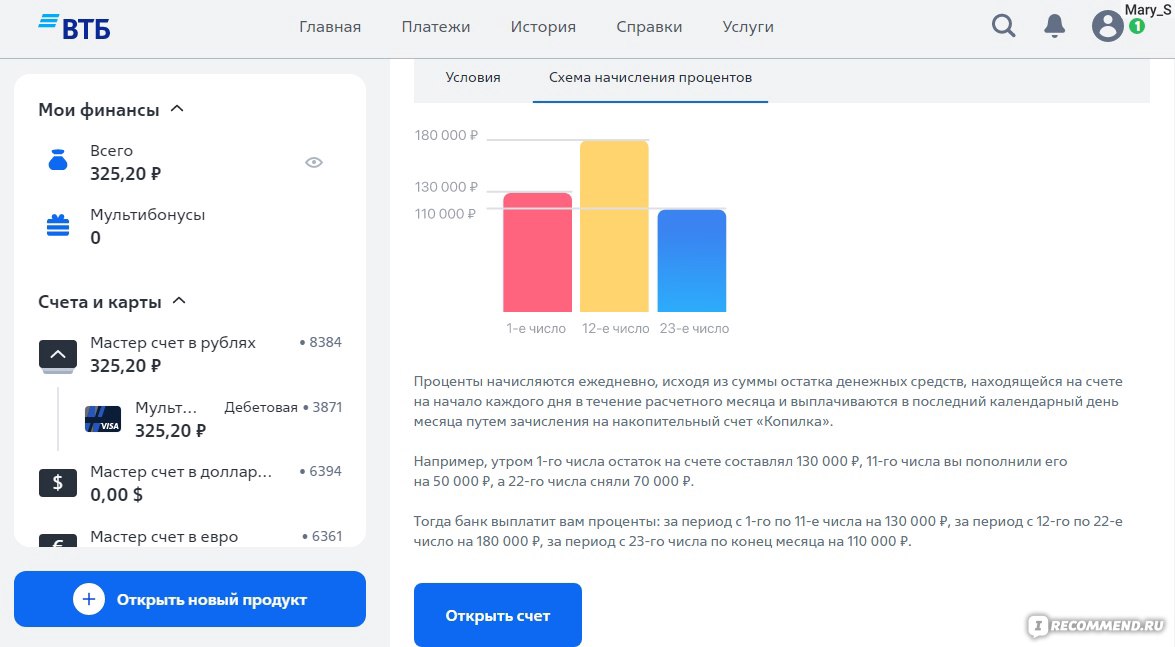

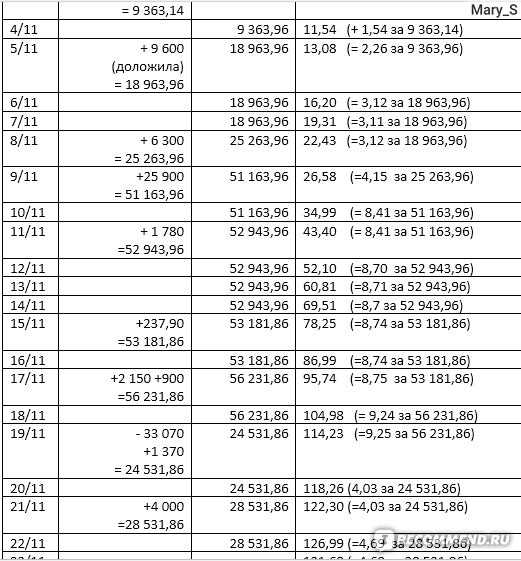

Начисление денег за день прошедший происходит следующим образом — банк считывает какая сумма денег была в тот день перед переходом на новый день (то есть в 00:00 ночи). Это я считаю тоже плюс, потому что у вас с утра могло лежать, например, 12 000 рублей, потом вы сняли 3 000 рублей (уже стало 9 000 рублей), а чуть позже доложили на счёт 5 000 рублей (уже стало 14 000 рублей). Так вот, банк будет начислять вам процент ни на 12 000 рублей и даже ни на 9 000 рублей (как это делают другие банки), а начисления будут идти на сумму в 14 000 рублей т.к. она была последней перед тем как на календаре наступил новый день.

Именно из-за таких условий по накопительному счёту «Копилка», я реально крутила-вертела деньгами. У меня за сутки могло происходить именно так, как я описала выше в примере.

- Мои итоги

Деньги на счёте я продержала весь ноябрь 2022 года (опыт мой свежий), то снимая, то пополняя счёт.

Всё что мне полагалось на каждый денежный день, я дополнительно фиксировала у себя в таблице, вручную высчитывая всё до последней копейки — как итог мои расчёты и расчёты банка совпали. Так что тут можно не заморачиваться, как сделала это я и просто довериться банку. Главное побольше подкидывать деньжат на накопительный счёт

Сумма дополнительного дохода у меня вышла небольшая — в размере 166,85 рублей. Но и сумма, на которую падал процент тоже была небольшой. Да и сам процент в лице 6% годовых — это немного.

Но получить 166 рублей всё же приятно! Мы же радуемся, когда по пути куда-нибудь находим по дороге денежку или как это ещё бывает в кармане куртки находим денежку, когда пришло время носить эту куртку по сезону. Вот тут примерно я такую же радость испытываю.

Опять же повторюсь — мой опыт для кого-то не станет неким открытием, а кого-то заставит призадуматься и не упустить возможность заработать 166 рублей, а может быть и больше.

Сейчас я тестю другой банк и другой накопительный счёт, там банк обещает больше процентов, но и в силу того что с банком ранее не была знакома — для меня это риск. Как только подойдет к концу декабрь 2022 — я обязательно поделюсь своим опытом с другим банком. Если вам это будет интересно конечно же ))

А здесь вы можете почитать другие мои отзывы, которые выбились вперёд в лидеры по просмотрам:

Да будет шоу!

То, чего вы могли не знать о пельменях.

Из гадкого утёнка в известную по всему мира даже после смерти.