Добавить в «Нужное»

Расчет налога на имущество

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости недвижимого имущества (п. 1 ст. 375 НК РФ). Однако некоторые виды недвижимости облагаются исходя из кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ). И с 2021 года в порядке применения кадастровой стоимости для целей налога на имущество произошли изменения. О них можно прочесть в статье «Новая декларация, движимые ОС в отчетности и другие «имущественные» изменения». О движимом имуществе – несколько слов в предпоследнем разделе.

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

Налог на имущество: формула расчета по среднегодовой стоимости

Перед тем как делать непосредственный расчет налога на недвижимое имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость недвижимого имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости недвижимости.

Условие примера

| Отчетная дата | Остаточная стоимость (руб.) |

|---|---|

| На 01.01.2020 | 2500000 |

| На 01.02.2020 | 2225000 |

| На 01.03.2020 | 2150000 |

| На 01.04.2020 | 2700000 |

| На 01.05.2020 | 2550000 |

| На 01.06.2020 | 2400000 |

| На 01.07.2020 | 2250000 |

| На 01.08.2020 | 2100000 |

| На 01.09.2020 | 1950000 |

| На 01.10.2020 | 1800000 |

| На 01.11.2020 | 1650000 |

| На 01.12.2020 | 1500000 |

| На 31.12.2020 | 1350000 |

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 руб.

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставку налога на имущество – 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость недвижимого имущества для расчета суммы аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета суммы аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость недвижимого имущества для расчета суммы аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 – (13166 + 13180 + 12444) = 7114 руб.

Сведения о движимом имуществе в декларации

В обновленной форме декларации по налогу на имущество за 2020 год налогоплательщики должны указать сведения не только о недвижимости, но и о движимом имуществе (п.1 ст.386 НК РФ). Хотя последнее на данный момент налогом не облагается. Порядок расчета среднегодовой стоимости движимого имущества аналогичен приведенному выше, применяемому в отношении недвижимости.

Отметим, что представлять декларацию по налогу на имущество должны только те организации, у которых есть облагаемая налогом недвижимость (п.1 ст. 373, ст. 374, п.1 ст.386 НК РФ). И плюс указать в декларации информацию о движимом имуществе, если таковое у компании есть. А если у организации в учете фигурируют только объекты движимого имущества, то отчитываться по ним и подавать декларацию по налогу на имущество она не обязана.

Теперь о самой декларации. Обновленная форма декларации, актуальная на начало 2021 года (в ред. от 28.07.2020), не содержит раздела, где можно было бы указать среднегодовую стоимость движимого имущества (Приложение №1 к Приказу ФНС от 28.07.2020 N ЕД-7-21/475@). Вместе с тем в середине января 2021 года был опубликован еще один Приказ ФНС. Благодаря ему в декларации должен появиться раздел 4, в котором и нужно будет отражать сведения о движимом имуществе (п.1 Приказа ФНС от 09.12.2020 N КЧ-7-21/889@). Однако этот Приказ вступает в силу только 14.03.2021. Это означает, что отчитываться по форме декларации, включающей в себя раздел 4, можно после указанной даты. Напомним, что крайний срок представления декларации по налогу на имущество организаций за 2020 год – 30.03.2021. Учитывая сказанное, сдавать имущественную декларацию лучше во второй половине марта (но не позднее 30.03.2021), т.е. по самой актуальной форме с разделом 4. В этом случае риск получить претензии от налоговиков из-за представления отчетности не по форме будет минимальным.

Формула расчета налога на имущество физических лиц

Не только организации платят налог на имущество — также существует налог на имущество физлиц, который уплачивают граждане, владеющие недвижимостью. Однако физлицам особо не стоит вдаваться в подробности того, как рассчитывается этот налог. Ведь этот расчет делают сами налоговики (п. 1 ст. 408 НК РФ). Правда, если вы хотите проверить правильность расчета, то сделать это можно при помощи специального калькулятора.

Как известно, налоговым периодом по налогу на прибыль является календарный год (п. 1 ст. 285 НК РФ). Именно по его итогам уплачивается сам налог. А все платежи, которые организация перечисляет в бюджет в течение года, называются авансовыми. Налоговый кодекс предусматривает три способа их уплаты, причем выбор того или иного способа не всегда зависит от желания налогоплательщика.

По общему правилу авансовые платежи по налогу на прибыль (разумеется, при ее наличии) перечисляются по итогам первого квартала, полугодия и девяти месяцев плюс ежемесячные платежи внутри каждого квартала. Однако организация может добровольно перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. В этом случае отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года. Для отдельных категорий налогоплательщиков предусмотрена своеобразная преференция – внесение в бюджет авансовых платежей по итогам первого квартала, полугодия и девяти месяцев без ежемесячных авансовых платежей. Подробнее о каждом из этих способов вы узнаете из данной статьи.

Авансовые платежи…

…по итогам каждого отчетного периода плюс ежемесячно в течение этого периода

Суть этого способа заключается в том, что организация, ориентируясь на фактические показатели предыдущего квартала, вносит в бюджет ежемесячные авансовые платежи (ЕАП), затем по окончании отчетного периода уплачивает авансовый платеж (АП), исходя из фактически полученной прибыли за отчетный период и с учетом ранее произведенных платежей.

При этом согласно абз. 2 – 5 п. 2 ст. 286 НК РФ сумма ЕАП равняется:

- в I квартале – сумме ЕАП, подлежащего уплате в IV квартале предыдущего налогового периода;

- во II квартале – 1/3 суммы АП по итогам I квартала;

- в III квартале – 1/3 х (АП по итогам полугодия — АП по итогам I квартала);

- в IV квартале – 1/3 х (АП по итогам девяти месяцев — АП по итогам полугодия).

Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются (абз. 6 п. 2 ст. 286 НК РФ).

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, вносятся в срок не позднее 28-го числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ). При этом по срокам уплаты они распределяются равными долями в размере 1/3 суммы платежа на квартал. Если сумма платежа не делится по трем срокам уплаты без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ). Декларацию по налогу на прибыль нужно представить в налоговую инспекцию не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 3 ст. 289 НК РФ), то есть не позднее 28 апреля, 28 июля, 28 октября.

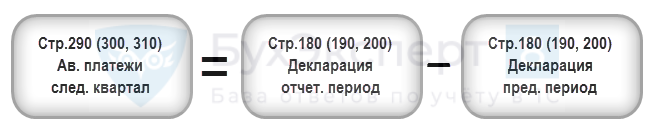

При заполнении листа 02 «Расчет налога на прибыль организаций» декларации необходимо учесть следующие особенности. Согласно п. 5.11 Порядка заполнения декларации сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за отчетным периодом, за который представлена декларация, указывается по строкам 290 – 310 (имейте в виду, что в декларации за налоговый период эти строки не заполняются).

Сумма платежей по строке 290 определяется как разница между суммами исчисленного налога на прибыль, отраженными по строке 180, за отчетный период и за предыдущий отчетный период.

По строкам 300 и 310 указываются суммы ежемесячных авансовых платежей в федеральный бюджет и в бюджет субъекта РФ, которые рассчитываются аналогично показателю по строке 290.

Строки 320 – 340 следует заполнять только в декларации за девять месяцев. В них указывается сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода.

Пример заполнения декларации за первый квартал и полугодие есть в Письме ФНС России от 14.03.2013 № ЕД-4-3/4320@.

Предлагаем рассмотреть порядок заполнения декларации по налогу на прибыль в течение всего налогового периода, в том числе случаи, когда сумма авансовых платежей приходилась как к доплате, так и к уменьшению.

Пример 1

В 2013 году организация получила прибыль: за I квартал – 795 000 руб.; за полугодие – 1 425 000 руб.; за девять месяцев – 2 820 000 руб.;

за год – 4 560 000 руб.

Ставка налога равна 20%, в том числе в федеральный бюджет – 2%, в бюджет субъекта РФ – 18%.

К уплате в бюджет по итогам отчетного (налогового) периода причиталось: за I квартал – 159 000 руб., за полугодие – 285 000 руб., за девять месяцев – 564 000 руб., за год – 912 000 руб.

В декларации по налогу на прибыль за девять месяцев 2012 года по строке 290 листа 02 была указана сумма ежемесячных авансовых платежей на IV квартал в размере 72 000 руб. Эти же данные отражены по строке 320.

Рассчитаем и отразим в таблице сумму ежемесячных авансовых платежей организации за 2013 год:

|

Показатели листа 02 декларации |

Код строки |

I квартал |

Полугодие |

Девять месяцев |

Год |

|

Сумма исчисленного налога на прибыль – всего, в том числе |

180 |

159 000 |

285 000 |

564 000 |

912 000 |

|

– в федеральный бюджет |

190 |

15 900 |

28 500 |

56 400 |

91 200 |

|

– в бюджет субъекта РФ |

200 |

143 100 |

256 500 |

507 600 |

820 800 |

|

Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего, в том числе |

210 |

72 000 |

318 000* |

411 000* |

843 000* |

|

– в федеральный бюджет |

220 |

7 200 |

31 800 |

41 100 |

84 300 |

|

– в бюджет субъекта РФ |

230 |

64 800 |

286 200 |

369 900 |

758 700 |

|

Сумма налога на прибыль к доплате |

|||||

|

– в федеральный бюджет |

270 |

8 700 |

– |

15 300 |

6 900 |

|

– в бюджет субъекта РФ |

271 |

78 300 |

– |

137 700 |

62 100 |

|

Сумма налога на прибыль к уменьшению |

|||||

|

– в федеральный бюджет |

280 |

– |

3 300 |

– |

– |

|

– в бюджет субъекта РФ |

281 |

– |

29 700 |

– |

– |

|

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за текущим отчетным периодом, в том числе |

290 |

159 000** |

126 000** |

279 000** |

– |

|

– в федеральный бюджет |

300 |

15 900 |

12 600 |

27 900 |

– |

|

– в бюджет субъекта РФ |

310 |

143 100 |

113 400 |

251 100 |

– |

|

Сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода, в том числе |

320 |

– |

– |

279 000*** |

– |

|

– в федеральный бюджет |

330 |

– |

– |

27 900 |

– |

|

– в бюджет субъекта РФ |

340 |

– |

– |

251 100 |

– |

Строка 210 листа 02 декларации равна сумме показателей строк 180 и 290 листа 02 декларации за предыдущий отчетный период (159 000 + 159 000 = 318 000, 285 000 + 126 000 = 411 000, 564 000 + 279 000 = 843 000).

**

В декларации за I квартал по строке 290 листа 02 указывается сумма ежемесячных авансовых платежей, подлежащих уплате во II квартале. Сумма ежемесячных авансовых платежей будет равна сумме исчисленного налога по строке 180 листа 02 декларации за I квартал.

В декларации за полугодие по строке 290 листа 02 отражается разность показателей строки 180 декларации за полугодие и строки 180 за I квартал (285 000 — 159 000 = 126 000).

В декларации за девять месяцев по строке 290 листа 02 указывается сумма ежемесячных авансовых платежей на IV квартал, исчисленная как разность строки 180 листа 02 декларации за девять месяцев и строки 180 листа 02 декларации за полугодие (564 000 — 285 000 = 279 000).

***

Строки 320 – 340 листа 02 заполняются в декларации за девять месяцев, в них указывается сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода. Сумма ежемесячных авансовых платежей на первый квартал принимается равной сумме ежемесячных авансовых платежей, подлежащих уплате в четвертом квартале.

Как следует из данных таблицы (в руб.), организация в 2013 году должна была произвести платежи в следующие сроки:

|

Сроки уплаты (с учетом выходных дней) |

Ежемесячные авансовые платежи |

Налог по итогам отчетного периода к доплате (+), к уменьшению (-) |

||||

|

Всего |

Федеральный бюджет |

Бюджет субъекта РФ |

Всего |

Федеральный бюджет |

Бюджет субъекта РФ |

|

|

28.01.2013 |

24 000 |

2 400 |

21 600 |

– |

– |

– |

|

28.02.2013 |

24 000 |

2 400 |

21 600 |

– |

– |

– |

|

28.03.2013 |

24 000 |

2 400 |

21 600 |

– |

– |

– |

|

29.04.2013 |

53 000 |

5 300 |

47 700 |

87 000 |

8 700 |

78 300 |

|

28.05.2013 |

53 000 |

5 300 |

47 700 |

– |

– |

– |

|

28.06.2013 |

53 000 |

5 300 |

47 700 |

– |

– |

– |

|

29.07.2013 |

42 000 |

4 200 |

37 800 |

-33 000 |

-3 300 |

-29 700 |

|

28.08.2013 |

42 000 |

4 200 |

37 800 |

– |

– |

– |

|

30.09.2013 |

42 000 |

4 200 |

37 800 |

– |

– |

– |

|

28.10.2013 |

93 000 |

9 300 |

83 700 |

153 000 |

15 300 |

137 700 |

|

28.11.2013 |

93 000 |

9 300 |

83 700 |

– |

– |

– |

|

30.12.2013 |

93 000 |

9 300 |

83 700 |

– |

– |

– |

|

Всего: |

636 000 |

63 600 |

572 400 |

207 000 |

20 700 |

186 300 |

Остановимся подробнее на платежах, которые налогоплательщик должен внести в бюджет в июле. По итогам полугодия у организации образовалась переплата авансовых платежей в сумме 33 000 руб. Между тем по тому же сроку уплаты (29.07.2013) налогоплательщику необходимо произвести еще и ежемесячный авансовый платеж за июль (42 000 руб.). Поэтому по состоянию на указанную дату налоговые обязательства организации по уплате налога на прибыль составят 9 000 руб. (42 000 — 33 000).

Таким образом, по сроку 29.07.2013 должно быть перечислено:

- в федеральный бюджет – 900 руб. (4 200 — 3 300);

- в бюджет субъекта РФ – 8 100 руб. (37 800 — 29 700).

Если бы переплата, образовавшаяся по итогам полугодия, превысила сумму июльского авансового платежа, ее остаток можно было бы зачесть в счет предстоящих платежей по налогу на прибыль или иным налогам, погашения недоимки и пеней или вернуть на расчетный счет организации в порядке, установленном ст. 78 НК РФ.

Если у налогоплательщика нет недоимки по другим налогам (сборам, пеням, штрафам), ему в подобной ситуации можно зачесть переплату в счет предстоящих авансовых платежей по налогу на прибыль. Для этого следует обратиться в налоговый орган по месту нахождения организации с соответствующим заявлением. В течение 10 дней со дня получения такого заявления инспекция принимает решение либо о зачете сумм излишне уплаченного налога, либо об отказе в осуществлении зачета (п. 4 ст. 78 НК РФ). Согласно п. 9 указанной статьиналоговики обязаны в письменной форме уведомить налогоплательщика о принятом решении. На это им отводится пять дней со дня принятия решения.

Обратите внимание

Превышение суммы авансовых платежей, уплаченных на дату окончания отчетного периода, над суммой авансового платежа, исчисленного по итогам данного отчетного периода, является излишне уплаченной суммой, которая может быть возвращена налогоплательщику в порядке, установленном ст. 78 НК РФ. Указанная норма не содержит запрета на возврат сумм излишне уплаченных авансовых платежей (п. 10 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98).

…ежемесячно исходя из фактически полученной прибыли

Налоговый кодекс предусматривает возможность перехода на авансовые платежи по итогам каждого месяца исходя из фактически полученной прибыли. Такой способ оплаты целесообразен для предприятий, выручка которых носит «волнообразный» характер, когда, как говорится, то густо, то пусто (например, в сезонных отраслях).

Имейте в виду, что переход на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли – это право налогоплательщиков. Если они захотят им воспользоваться, то должны уведомить об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на данную систему авансовых платежей (абз. 8 п. 2 ст. 286 НК РФ).

Обратите внимание

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи, исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т. д. до окончания календарного года (п. 2 ст. 285 НК РФ).

Исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца (абз. 7 п. 2 ст. 286 НК РФ).

Авансовый платеж производится не позднее 28-го числа месяца, следующего за месяцем, по итогам которого исчисляется налог (абз. 4 п. 1 ст. 287 НК РФ).

Сумма авансового платежа, который организация должна уплатить в бюджет за соответствующий отчетный период (АПк доплате), определяется как разность сумм авансового платежа, исчисленного по итогам отчетного периода (АПотчет.), и авансового платежа, начисленного по итогам предыдущего отчетного периода (АПпредыдущ.):

АПк доплате = АПотчет. — АПпредыдущ.

Вполне очевидно, что при наличии убытка за отчетный период сумма авансового платежа, подлежащего уплате в бюджет, равна нулю.

Исчисленные ежемесячные авансовые платежи по фактически полученной прибыли отражаются в налоговой декларации, которая представляется в сроки, установленные для уплаты авансовых платежей (п. 3 ст. 289 НК РФ). Таким образом, при данном способе внесения авансовых платежей налоговая отчетность подается ежемесячно: за январь – 28 февраля, за январь – февраль –

28 марта, за январь – март – 28 апреля и т. д. (разумеется, с учетом праздничных и выходных дней).

Декларация по итогам налогового периода (за календарный год) представляется в срок до 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ).

Пример 2

Организация приняла решение о переходе с 2013 года на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. Об этом организация уведомила свою налоговую инспекцию в срок до 31 декабря 2012 года.

Ставка налога равна 20%, в том числе в федеральный бюджет – 2%, в бюджет субъекта РФ – 18%.

С января по апрель налоговая база составила:

- за месяц (январь) – 1 000 000 руб.;

- за два месяца (январь – февраль) – 1 400 000 руб.;

- за три месяца (январь – март) – убыток;

- за четыре месяца (январь – апрель) – 3 000 000 руб.

В налоговых декларациях будут отражены следующие показатели:

|

Показатели листа 02 декларации |

Код строки |

Месяц |

Два месяца |

Три месяца |

Четыре месяца |

|

Налоговая база для исчисления налога |

120 |

1 000 000 |

1 400 000 |

– |

3 000 000 |

|

Сумма исчисленного налога на прибыль – всего, в том числе |

180 |

200 000 |

280 000 |

– |

600 000 |

|

– в федеральный бюджет |

190 |

20 000 |

28 000 |

– |

60 000 |

|

– в бюджет субъекта РФ |

200 |

180 000 |

252 000 |

– |

540 000 |

|

Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего, в том числе |

210 |

– |

200 000* |

280 000* |

– |

|

– в федеральный бюджет |

220 |

– |

20 000 |

28 000 |

– |

|

– в бюджет субъекта РФ |

230 |

– |

180 000 |

252 000 |

– |

|

Сумма налога на прибыль к доплате |

|||||

|

– в федеральный бюджет |

270 |

20 000 |

8 000 |

– |

60 000 |

|

– в бюджет субъекта РФ |

271 |

180 000 |

72 000 |

– |

540 000 |

|

Сумма налога на прибыль к уменьшению |

|||||

|

– в федеральный бюджет |

280 |

– |

– |

28 000** |

– |

|

– в бюджет субъекта РФ |

281 |

– |

– |

252 000** |

– |

Согласно п. 5.8 Порядка заполнения декларации по строке 210 листа 02 указывается сумма исчисленных авансовых платежей согласно декларации за предыдущий отчетный период (строка 180 листа 02).

**

Поскольку за отчетный период три месяца организация получила убыток, налоговая база признается равной нулю. Соответственно, исчисленный и подлежащий уплате в бюджет по сроку 29.04.2013 авансовый платеж также будет равен нулю.

Обращаем ваше внимание, что налогоплательщики, перешедшие на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, в декларации по налогу на прибыль строки 290 – 310 листа 02 не заполняют (п. 5.11 Порядка заполнения декларации).

Остановимся подробнее на платежах, которые организация должна внести в бюджет в мае.

В связи с тем, что за отчетный период три месяца (январь – март) получен убыток, образовалась переплата авансовых платежей (280 000 руб.), которая подлежит зачету в счет предстоящих платежей по налогу на прибыль или иным налогам (погашения недоимки) либо возврату налогоплательщику в порядке, предусмотренном ст. 78 НК РФ.

Предположим, организация решила зачесть образовавшуюся переплату в счет уплаты следующих по сроку авансовых платежей. Вместе с налоговой декларацией за три месяца она может подать заявление о проведении зачета. Получив решение о зачете к следующему сроку уплаты авансовых платежей, налогоплательщик может скорректировать эти платежи. Тогда налоговые обязательства организации по сроку 30.05.2013 будут выглядеть следующим образом:

- в федеральный бюджет – 32 000 руб. (60 000 — 28 000);

- в бюджет субъекта РФ – 288 000 руб. (540 000 — 252 000).

Обратите внимание

Налогоплательщик не может изменить систему уплаты авансовых платежей в течение налогового периода (абз. 8 п. 2 ст. 286 НК РФ).

Если организация захочет вернуться обратно на общий порядок внесения авансовых платежей, рассмотренный в предыдущем разделе, сделать это она сможет только со следующего года. При этом гл. 25 НК РФ не содержит положений, обязывающих уведомлять налоговый орган о подобном переходе до начала налогового периода.

Вместе с тем Минфин считает (Письмо от 12.04.2012 № 03-03-06/1/196), что для правильного учета налоговых обязательств налогоплательщику целесообразно направить в налоговую инспекцию составленное в произвольной форме сообщение о переходе с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату авансовых платежей в ином порядке. Кроме того, Минфин напомнил, что порядок исчисления авансовых платежей по налогу на прибыль должен быть отражен в учетной политике организации на очередной налоговый период.

В указанном письме финансовое ведомство разъяснило: для налогоплательщика, который уплачивал в одном налоговом периоде ежемесячные авансовые платежи, исходя из фактически полученной прибыли, и принял решение о переходе с 1 января следующего года на уплату ежемесячных авансовых платежей в общеустановленном порядке, сумма ежемесячного авансового платежа в I квартале нового года принимается равной 1/3 суммы авансовых платежей, подлежащих уплате в IV квартале предыдущего года.

Например, указанным налогоплательщиком в IV квартале были исчислены ежемесячные авансовые платежи исходя из фактически полученной прибыли по декларациям за отчетные периоды январь – сентябрь (по сроку 28 октября), январь – октябрь (по сроку 28 ноября) и январь – ноябрь (по сроку 28 декабря). По мнению Минфина, сумму этих авансовых платежей, подлежащую внесению в бюджет в I квартале следующего налогового периода, следует отразить в декларации по налогу на прибыль по итогам текущего налогового периода. К сожалению, авторы письма не указали, какие строки листа 02 декларации необходимо заполнить в подобной ситуации. Полагаем, что они имели в виду строки 320 – 340.

Между тем в последнем абзаце п. 5.11 Порядка заполнения декларации говорится, что налогоплательщики, уплачивающие авансовые платежи ежемесячно, исходя из фактически полученной прибыли, при переходе с начала следующего налогового периода на общий порядок уплаты налога согласно абз. 2 – 5 п. 2 ст. 286 НК РФ строки 320 – 340 листа 02 заполняют в декларации по налогу на прибыль за одиннадцать месяцев.

…только раз в квартал по итогам отчетного периода

Есть определенная категория налогоплательщиков, которые уплачивают только квартальные авансовые платежи по итогам отчетного периода, то есть за первый квартал, полугодие, девять месяцев. При этом внутри квартала ежемесячные авансовые платежи в бюджет не производятся.

Перечень налогоплательщиков, для которых установлен такой порядок уплаты авансовых платежей по налогу на прибыль в течение налогового периода, содержится в п. 3 ст. 286 НК РФ. Это:

- бюджетные учреждения (за исключением театров, музеев, библиотек, концертных организаций);

- автономные учреждения;

- иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых (инвестиционных) товариществ в отношении доходов, получаемых ими от участия в простых (инвестиционных) товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

Кроме того, уплачивать авансы раз в квартал должны и остальные (не указанные в этом списке) организации, если их доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, за предыдущие четыре квартала не превышали в среднем 10 млн руб. за каждый квартал. То есть в расчет принимается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, и выручка от реализации имущественных прав (внереализационные доходы не учитываются). При этом показатель выручки не включает суммы НДС и акцизов, предъявленные покупателям.

По мнению Минфина, в соответствии с п. 3 ст. 286 НК РФ при определении предыдущих четырех кварталов необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду, на который приходится срок представления соответствующей налоговой декларации (письма от 21.09.2012 № 03-03-06/1/493, от 24.12.2012 № 03-03-06/1/716).

Например, если доходы от реализации за предыдущие четыре квартала (II, III и IV кварталы 2013 года и I квартал 2014 года) превысили в среднем 10 млн руб. за каждый квартал, то налогоплательщик вносит ежемесячные авансовые платежи начиная со II квартала 2014 года, отраженные в декларации по налогу на прибыль организаций за I квартал 2014 года.

Согласно абз. 5 п. 1 ст. 287 НК РФ авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Таким образом, сумма квартального авансового платежа, которую организация должна уплатить в бюджет по итогам соответствующего отчетного периода (КАП к доплате), рассчитывается как разница между суммами квартальных авансовых платежей, исчисленных по итогам текущего отчетного периода

(КАП отчетный) и предыдущего отчетного периода (КАП предыдущий):

КАП к доплате = КАП отчетный — КАП предыдущий

Авансовые платежи по итогам отчетного периода вносятся не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).

Таким образом, в течение года организации заполняют налоговые декларации раз в три месяца, исходя из фактически полученной прибыли, а уплату производят в сроки не позднее 28 апреля, 28 июля, 28 октября текущего налогового периода.

Пример 3

ООО «Стрела» за предыдущие четыре квартала получило доходы от реализации, величина которых не превысила в среднем 10 млн руб. за каждый квартал. В связи с этим организация уплачивает квартальные авансовые платежи. Ставка налога равна 20%, в том числе в федеральный бюджет – 2%, в бюджет субъекта РФ – 18%.

Предположим, что облагаемая база по налогу на прибыль в 2013 году составляла:

- за I квартал – 100 000 руб.;

- за полугодие – 120 000 руб.;

- за девять месяцев – убыток;

- за год – 150 000 руб.

В налоговых декларациях будут отражены следующие показатели:

|

Показатели листа 02 декларации |

Код строки |

I квартал |

Полугодие |

Девять месяцев |

Год |

|

Налоговая база для исчисления налога |

120 |

100 000 |

120 000 |

– |

150 000 |

|

Сумма исчисленного налога на прибыль |

180 |

20 000 |

24 000 |

– |

30 000 |

|

– в федеральный бюджет |

190 |

2 000 |

2 400 |

– |

3 000 |

|

– в бюджет субъекта РФ |

200 |

18 000 |

21 600 |

– |

27 000 |

|

Сумма начисленных авансовых платежей за отчетный (налоговый) период |

210 |

– |

20 000* |

24 000* |

– |

|

– в федеральный бюджет |

220 |

– |

2 000 |

2 400 |

– |

|

– в бюджет субъекта РФ |

230 |

– |

18 000 |

21 600 |

– |

|

Сумма налога на прибыль к доплате |

|||||

|

– в федеральный бюджет |

270 |

2 000 |

400 |

– |

3 000** |

|

– в бюджет субъекта РФ |

271 |

18 000 |

3 600 |

– |

27 000** |

|

Сумма налога на прибыль к уменьшению |

|||||

|

– в федеральный бюджет |

280 |

– |

– |

2 400 |

– |

|

– в бюджет субъекта РФ |

281 |

– |

– |

21 600 |

– |

Суммы начисленных авансовых платежей за соответствующий отчетный (налоговый) период, указываемые по строкам 210 – 230 листа 02 декларации, переносятся из строк 180 – 200 декларации за предыдущий отчетный период.

**

По итогам девяти месяцев у организации образовалась переплата в федеральный бюджет в сумме 2 400 руб., в бюджет субъекта РФ – 21 600 руб., которая может быть зачтена в счет уплаты налога на прибыль за налоговый период (о правилах осуществления такого зачета мы рассказывали ранее). Если налоговый орган на основании заявления организации произведет зачет, налоговые обязательства по сроку уплаты 28.04.2014 будут таковы:

в федеральный бюджет – 600 руб. (3 000 — 2 400);

в бюджет субъекта РФ – 5 400 руб. (27 000 — 21 600).

Итак, НК РФ предусмотрены три возможных способа внесения авансовых платежей налога на прибыль.

Налогоплательщики, перечисленные в п. 3 ст. 286 НК РФ (в том числе организации с доходами от реализации, не превышающими за предыдущие четыре квартала в среднем 10 млн руб. за каждый квартал), уплачивают авансовые платежи по итогам первого квартала, полугодия и девяти месяцев без уплаты ежемесячных авансовых платежей.

Остальные налогоплательщики могут выбрать один из двух способов уплаты авансов в течение налогового периода:

- по итогам первого квартала, полугодия и девяти месяцев плюс ежемесячные авансовые платежи внутри каждого квартала;

- по итогам каждого месяца исходя из фактически полученной прибыли.

К сведению

С 1 января 2014 года театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, не исчисляют и не уплачивают авансовые платежи (п. 3 ст. 286 НК РФ) и представляют налоговую декларацию только по истечении налогового периода (п. 2 ст. 289 НК РФ)

Авансовые платежи для вновь созданных организаций

Согласно п. 5 ст. 287 НК РФ вновь созданные организации вносят авансовые платежи за соответствующий отчетный период, если их выручка от реализации не превышала 1 млн руб. в месяц либо 3 млн руб. в квартал. В случае превышения указанных ограничений налогоплательщик с месяца, следующего за месяцем, в котором такое превышение имело место, вносит ежемесячные авансовые платежи с учетом требований п. 6 ст. 286 НК РФ.

Как следует из этой нормы, вновь созданные организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации, под которым следует понимать три полных месяца. При этом отсчет кварталов ведется с начала календарного года (абз. 2 п. 4 ст. 6.1 НК РФ).

Поясним эти нормы права на примере, изложенном в Письме УФНС по г. Москве от 28.05.2009 № 16-15/053914 (поменяем только время действия – с 2008 года на 2014 год).

Пример 4

Коммерческая организация создана в апреле 2014 года. До августа 2014 года она не имела доходов, а в августе и сентябре доходы составили соответственно 500 000 руб. и 1 864 000 руб. В каком порядке организация будет вносить ежемесячные авансовые платежи по налогу на прибыль?

У организации, зарегистрированной в апреле 2014 года, обязанность по уплате ежемесячных авансовых платежей может возникнуть только

с IV квартала 2014 года, то есть с 1 октября указанного года. Учитывая, что в сентябре 2014 года (девять месяцев) доходы организации превысили 1 млн руб., в течение следующего отчетного периода (IV квартал) она обязана исчислять и уплачивать ежемесячные авансовые платежи в порядке, предусмотренном в п. 2 ст. 286 и п. 1 ст. 287 НК РФ.

- Форма декларации и Порядок ее заполнения утв. Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@

- Если 28-е число приходится на день, признаваемый выходным и (или) нерабочим праздничным днем, то в соответствии с п. 7 ст. 6.1 НК РФ срок уплаты переносится на ближайший следующий за ним рабочий день.

- Правила зачета (возврата) распространяются и на авансовые платежи (п. 14 ст. 78).

- Заявление целесообразнее подавать вместе с декларацией.

- Изменения внесены Федеральным законом от 23.07.2013 № 215-ФЗ.

- В письме, вероятно, допущена опечатка, в нем сказано: обязанность по уплате ежемесячных авансовых платежей может возникнуть с 1 октября 2008 года, то есть с III квартала 2008 года.

3-НДФЛ образец заполнения

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Титульный лист декларации 3-НДФЛ

Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Страница 3 налоговой декларации 3-НДФЛ — пример заполнения

Сколько листов с расчетом налога должно быть в декларации 3-НДФЛ

В зависимости от разных ситуаций у физлица часть листов 3-НДФЛ в его декларации может заполняться в нескольких экземплярах, а часть не заполняться вовсе. Чтобы понимать, что заполняется, а что нет — приведем общий алгоритм формирования 3-НДФЛ с нуля. Итак:

1. Нужно понять, какие из приложений декларации с 1 по 8 будут содержать сведения о ваших доходах и вычетах за налоговый период (год).

В 2020 году вы работали в 2 местах. В фирме А — постоянно, в фирме Б — по совместительству. Обе фирмы — российские, обе выплачивали вам зарплату и выступали по отношению к вам в роли налоговых агентов по НДФЛ — т. е. удерживали налог при выплате вам денег и перечисляли его в бюджет. Для отражения информации об источниках выплаты доходов от российских организаций предназначено приложение 1 декларации. Таким образом, у вас 2 российских источника и будет заполнено 2 листа 3 налоговой декларации 3-НДФЛ.

ВАЖНО! В соответствии с порядком заполнения декларации, утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@, и ст. 229 НК РФ если данные по НДФЛ, удержанному и перечисленному в бюджет налоговыми агентами, не оказывают влияния на ваши расчеты с бюджетом по НДФЛ (например, вы не будете требовать возврата удержанного ранее налога), то такие данные можно не указывать.

2. Когда с составом приложений разобрались, следует правильно внести в них сведения: о доходах, о вычетах, о тех суммах НДФЛ, которые были удержаны и уплачены в бюджет.

3. После того как сформированы приложения, можно приступать к обязательным разделам декларации. Это разделы 1 — общая сумма налога к доплате или возмещению и раздел 2 — собственно расчет, по которому получилось то, что будет проставлено в разделе 1.

4. Разделов 2, нумерация которых начинается со страницы 3 декларации (1-я — это титульный лист, а 2-я — раздел 1), может быть несколько. Это зависит от применяемых к указываемым в них доходам налоговых ставок:

- 13% — основная ставка для доходов, полученных физлицами — налоговыми резидентами РФ, включая доходы по дивидендам.

- 35% — ставка, применяемая в отношении доходов, являющихся исключениями из общего правила, а именно:

- − призовые суммы, полученные от участия в рекламных мероприятиях, сверх необлагаемого лимита в 4000 рублей;

- − доходы по банковским вкладам сверх ставки ЦБ РФ, установленной в налоговом периоде;

- − доходы от экономии по платежам за пользование заемными средствами, если установленный процент ниже, чем пороговое значение, определенное ЦБ РФ на налоговый период.

С 2021 года введена прогрессивная ставка по НДФЛ. Что это значит, см. в обзоре от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- Помимо ставок НДФЛ для резидентов РФ, есть еще ставки для нерезидентов. В случае подачи декларации нерезидентом уточнить их можно в п. 3 ст. 224 НК РФ.

Таким образом, разделов 2 будет столько, сколько ставок НДФЛ применялось в отношении доходов физлица, составляющего декларацию.

Бланк декларации, актуальный в 2021 году, со всеми приложениями, о которых шла речь выше, можно скачать ниже, кликнув по картинке.

Пример заполнения страницы 3 декларации 3-НДФЛ

Рассмотрим формирование страниц с расчетом 2 на следующем примере:

Сидоров П. И. работает в ООО «Звезда» на постоянной основе и в ООО «Полет» по совместительству. В 2019 году Сидоров приобрел квартиру за 6 000 000 рублей. В 2020-м Сидоров по семейным обстоятельствам данную квартиру продал за 6 300 000 рублей. Документы по обеим сделкам у Сидорова имеются. По итогам 2020 года Сидоров должен рассчитать и заплатить НДФЛ с продажи квартиры и отчитаться об этом в налоговую. Составляем вместе с Сидоровым декларацию 3-НДФЛ.

1. Определяемся с источниками дохода в РФ: это работодатели Сидорова (ООО «Звезда» и ООО «Полет») и покупатель квартиры. Покупатель — физлицо-резидент РФ. Значит, у Сидорова в 2020 году было 3 источника дохода. При этом все удержания, связанные с доходами по обоим местам работы, произведены и НДФЛ уплачен в бюджет. Поэтому Сидоров может отказаться по условиям примера от заполнения 3 листов декларации 3-НДФЛ и сформировать только одино приложение 1, в котором укажет свой доход от продажи квартиры.

2. Помимо суммы, полученной от продажи, Сидоров по данной сделке имеет право на вычет расходов, связанных со сделкой. В частности, на уменьшение суммы дохода от продажи на сумму расхода на покупку недвижимости (подтвержденного документально). Поэтому Сидоров заполняет отдельное приложение 6, предназначенное для указания данных о вычитаемых расходах при продаже имущества. В приложении 6, в соответствующих строках, Сидоров указал сумму расходов на покупку проданной квартиры в размере 6 000 000 рублей. 6 300 000 – 6 000 000 = 300 000 — облагаемый НДФЛ доход Сидорова по сделке. И именно 300 000 Сидоров указывает в строке 060 раздела 2 своей декларации.

3. Теперь у Сидорова есть исходная информация, которую он должен объединить в странице 3 своей декларации:

- сумму дохода по декларируемой сделке — из стр. 070 приложения 1 в соответствии с расшифровками строк в листе по видам доходов;

- сумму используемых вычетов — из стр. 020 приложения 6;

- размер налоговой базы — разницу между учитываемыми в расчете суммами дохода и суммами вычетов;

- сумму налога, исчисленную по указанной налоговой ставке для данной налоговой базы.

4. Помимо вышеуказанных приложений Сидоров должен заполнить расчет к приложению 1. Здесь необходимо указать:

- кадастровую стоимость квартиры на 01 января 2020 года (стр.020);

- фактическую стоимость, указанную в договоре купли-продажи квартиры (стр.030);

- расчетную стоимость с учетом коэффициента, для этого поазатель стр. 020 * коэффициент 0,7 (стр. 040);

- сумму дохода, принимаемую к налогообложению. Указывается наибольшая из величин стр.030 или 040 (стр.050).

Данный расчет позволяет увидеть не занижает ли налогоплательщик свой налогооблагаемый доход. Напомним, цена продаваемой недвижимости не может быть ниже 70% от стоимости, установленной кадастром. Если цена по договору ниже, то к налогообложению принимается кадастровая стоимость, уменьшенная на коэффициент 0,7.

Как узнать кадастровую стоимость недвижимости, читайте здесь.

Итог своих расчетов на странице 3 декларации Сидоров перенесет на страницу 2, по которой налоговикам будет видна сумма НДФЛ к доплате в бюджет у Сидорова за 2020 год, КБК, куда он должен заплатить, и ОКТМО.

Разобраться с кодами для раздела 1 вам помогут статьи:

Таким образом, на странице 3 декларации 3-НДФЛ обычно суммируется информация, отраженная в последующих листах и влияющая на размер налога к уплате (или возмещению).

Как заполнить декларацию 3-НДФЛ при продаже недвижимости (квартиры)? Ответ на этот вопрос узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Нюансы заполнения расчета при разных ставках налога

Расчет 2 в 3-НДФЛ заполняется отдельно по каждой применяемой в налоговом периоде ставке НДФЛ. Если ставок несколько — соответственно, и страниц с расчетом будет несколько. Первая попадет на страницу 3 по сквозной нумерации, а следующие страницы с расчетом 2 будут идти уже под другими номерами.

Разберем подробнее, как в итоге отразится в декларации налог по разным ставкам:

1. Суммы, переносимые в расчет 2, точно так же берутся из тех листов декларации, где они расшифрованы. С таким нюансом: если в периоде были выплаты от одного источника по разным ставкам, то они указываются в одном листе А декларации.

Сотрудник в 2020 году получал зарплату в ООО «Василек» — 240 000 рублей. А также брал на работе беспроцентный заем, в результате чего получил по году экономию на оплате процентов в размере 18 000 рублей. НДФЛ с суммы материальной выгоды был удержан и перечислен в бюджет работодателем. Если понадобится включить эти данные в 3-НДФЛ, сотрудник сформирует одно приложение 1 по источнику ООО «Василек», а вот разделов в нем заполнит 2:

2. А вот расчетов налога по разным ставкам будет 2, на страницах 3 и 4 декларации соответственно. Для наглядности приведем и пример заполнения фрагментов страниц 3 и 4 декларации с нумерацией и указанием сумм дохода по разным ставкам:

3. Обратите внимание на заполнение поля «Вид дохода» в п. 1 раздела 2 — отдельная кодировка здесь предназначена только для доходов:

- полученных в качестве дивидендов — код 1;

- полученных от находящихся под контролем резидентов РФ иностранных компаний — код 2.

Для всех остальных доходов указывается код 3, вне зависимости от применяемой ставки НДФЛ.

ВАЖНО! Если 3-НДФЛ формируется для получения налогового вычета (например, при покупке жилой недвижимости), то уменьшению на полагающиеся вычеты подлежат только те доходы, в отношении которых ставка составила 13% (п. 1 ст. 224 НК РФ).

Еще о видах и нюансах получения вычетов читайте в нашей рубрике «Налоговые вычеты по НДФЛ в 2020–2021 годах».

Итоги

На странице 3 декларации 3-НДФЛ обычно оказывается расчет налоговой базы и суммы налога по ней. В большинстве случаев это расчет по ставке 13%, однако если в отчетном периоде применялось несколько ставок, то расчет составляется отдельно по каждой ставке на отдельной странице. Такое распределение связано в первую очередь с тем, что применение вычетов, предусмотренных НК РФ, возможно только в отношении тех доходов, по которым ставка в периоде была 13%.

Федеральная налоговая служба: Письмо № БС-4-11/148@ от 14.01.2021

Федеральная налоговая служба в связи с вступлением в силу с 01.01.2021 приказа ФНС России от 28.08.2020 N ЕД-7-11/615@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме», которым утверждена новая форма налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2020 год, сообщает следующее.

При заполнении новой формы налоговой декларации по налогу на доходы физических лиц следует руководствоваться Порядком ее заполнения, утвержденным указанным выше приказом ФНС России.

Вместе с тем, с целью корректного заполнения налоговой декларации налогоплательщиками, перечисленными в пункте 1 статьи 227 Налогового кодекса Российской Федерации (далее — Кодекс), а именно физическими лицами, зарегистрированными в установленном действующим законодательством порядке и осуществляющими предпринимательскую деятельность без образования юридического лица, нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися в установленном действующим законодательством порядке частной практикой, необходимо обратить внимание на следующее.

При заполнении Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» формы налоговой декларации (далее — Раздел 1 декларации):

1. в пункте 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации)/возврату из бюджета» не отражается сумма НДФЛ по доходам от предпринимательской, адвокатской деятельности и частной практики;

2. в пункте 2 «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации» (далее — пункт 2) указываются начисленные суммы авансовых платежей по налогу (за первый квартал, полугодие, девять месяцев) и начисленная сумма налога (за год) без уменьшения на суммы уплаченных в течение года авансовых платежей.

Кроме того, в пункте 2 указываются:

2.1. в строке 080 — сумма авансового платежа к уплате за первый квартал, которая равна показателю строки 050 Расчета к Приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации» формы налоговой декларации (далее — Расчет к Приложению 3 декларации);

2.2. в строках 100 и 110 — суммы авансового платежа (к уплате либо к уменьшению соответственно) за полугодие, которые рассчитываются как разность между показателями строк 051 и 050 Расчета к Приложению 3 декларации.

Если разность между показателями строк 051 и 050 Расчета к Приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 100.

Если разность между показателями строк 051 и 050 Расчета к Приложению 3 декларации оказалась меньше 0, она отражается по строке 110 (без знака минус);

2.3. в строках 130 и 140 — суммы авансового платежа (к уплате либо к уменьшению соответственно) за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 Расчета к Приложению 3 декларации.

Если разность между показателями строк 052 и 051 Расчета к Приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 130.

Если разность между показателями строк 052 и 051 Расчета к Приложению 3 декларации оказалась меньше 0, она отражается по строке 140 (без знака минус);

2.4. в строках 160 и 170 — суммы налога (подлежащие доплате либо уменьшению соответственно) за налоговый период (календарный год).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов по налогу на доходы физических лиц (стандартных, социальных, имущественных и т.д.), примененных к доходам от предпринимательской, адвокатской деятельности и частной практики.

Сумма налога, подлежащая доплате в бюджет (показатель строки 160 Раздела 1 декларации), может быть уменьшена на:

— сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету (показатель строки 100 Раздела 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке ____%» формы налоговой декларации (далее — Раздел 2 декларации);

— сумму налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету (показатель строки 140 Раздела 2 декларации).

При этом сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 Раздела 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 Раздела 2 декларации).

При заполнении Расчета к Приложению 3 декларации:

1. суммы полученных доходов от предпринимательской, адвокатской деятельности и частной практики (строки 011 и 012) отражаются в рублях нарастающим итогом;

2. суммы профессиональных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 021 и 022) отражаются в рублях нарастающим итогом;

3. суммы стандартных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 031 и 032) отражаются в рублях нарастающим итогом;

4. налоговые базы для исчисления авансового платежа по налогу за полугодие и девять месяцев (строки 041 и 042) отражаются в рублях нарастающим итогом;

5. суммы исчисленного авансового платежа по налогу за полугодие и девять месяцев (строки 051 и 052) отражаются в рублях нарастающим итогом.

Управлениям ФНС России по субъектам Российской Федерации поручается довести настоящее письмо до территориальных налоговых органов и налогоплательщиков.

«Клерк. Премиум» — закрытое сообщество бухгалтеров. Неограниченные консультации от экспертов «Клерка». Онлайн-курсы и вебинары.

До конца рабочей недели держим скидку в 20%. Успевайте подписаться.

http://nalog-nalog.ru/ndfl/deklaraciya_ndfl/stranica_3_nalogovoj_deklaracii_3ndfl_primer_zapolneniya-nn/

http://www.klerk.ru/doc/511161/

Дата публикации: 16.05.2022 05:30

- Сумма начисленных авансовых платежей за отчетный (налоговый) период (стр. 210,220,230)

|

*Строка 210 листа 02 – сумма строк 220 и 230 листа 02 |

Строка 220 листа 02 |

Строка 230 листа 02 |

|

1-ый квартал |

= стр. 300 |

= стр. 310 |

|

полугодие |

= стр.190 декларации за 1 квартал + стр.300 декларации за 1 квартал или = стр.220 декларации за 1 квартал + стр.270 декларации за 1 квартал – стр. 280 декларации за 1 квартал + стр.300 декларации за 1 квартал (оба варианта должны дать одинаковую сумму, своего рода проверка) |

= стр.200 декларации за 1 квартал + стр.310 декларации за 1 квартал или = стр.230 декларации за 1 квартал + стр.271 декларации за 1 квартал – стр. 281 декларации за 1 квартал + стр.310 декларации за первый квартал (оба варианта должны дать одинаковую сумму, своего рода проверка) |

|

9 месяцев |

= стр.190 декларации за полугодие + стр.300 декларации за полугодие или = стр.220 декларации за полугодие + стр.270 декларации за полугодие – стр. 280 декларации за полугодие + стр.300 декларации за полугодие (оба варианта должны дать одинаковую сумму, своего рода проверка) |

= стр.200 декларации за полугодие + стр.310 декларации за полугодие или = стр.230 декларации за полугодие + стр.271 декларации за полугодие – стр. 281 декларации за полугодие + стр.310 декларации за полугодие (оба варианта должны дать одинаковую сумму, своего рода проверка) |

|

год |

= стр.190 декларации за 9 месяцев + стр.300 декларации за 9 месяцев или = стр.220 декларации за 9 месяцев + стр.270 декларации за 9 месяцев – стр. 280 декларации за 9 месяцев + стр.300 декларации за 9 месяцев (оба варианта должны дать одинаковую сумму, своего рода проверка) |

= стр.200 декларации за 9 месяцев + стр.310 декларации за 9 месяцев или = стр.230 декларации за 9 месяцев + стр.271 декларации за 9 месяцев – стр. 281 декларации за 9 месяцев + стр.310 декларации за 9 месяцев (оба варианта должны дать одинаковую сумму, своего рода проверка) |

- Сумма ежемесячных авансовых платежей (ЕАП), подлежащих к уплате в квартале, следующем за текущем отчетным периодом (стр. 290, 300, 310)

|

Период |

290 листа 02 |

300 листа 02 |

310 листа 02 |

|

1-ый квартал (ЕАП, подлежащие уплате во 2 квартале) |

= стр.180 |

= стр. 190 |

= стр. 200 |

|

Полугодие (ЕАП, подлежащие уплате в 3 квартале) |

= стр.180 — стр.180 декларации за 1 квартал (фактически получается налог на прибыль за 2-ой квартал) |

= стр.190 — стр.190 декларации за 1 квартал (фактически получается налог на прибыль за 2-ой квартал) |

= стр.200 — стр.200 декларации за 1 квартал (фактически получается налог на прибыль за 2-ой квартал) |

|

9 месяцев (ЕАП, подлежащие уплате в 4 квартале и 1 квартале следующего года) |

= стр.180 — стр.180 декларации за полугодие (фактически получается налог на прибыль за 3-ий квартал) |

= стр.190 — стр.190 декларации за полугодие (фактически получается налог на прибыль за 3-ий квартал) |

= стр.200 — стр.200 декларации за полугодие (фактически получается налог на прибыль за 3-ий квартал) |

- Пример

|

Показатель (строка декларации) |

1-й квартал |

2-ой квартал |

3-ий квартал |

4-ый квартал |

1-ый квартал следующего года |

|

010 (доходы) |

60 000 000 |

70 000 000 |

80 000 000 |

90 000 000 |

|

|

020 (расходы) |

59 500 000 |

69 200 000 |

78 000 000 |

87 300 000 |

|

|

060 (прибыль/убыток) |

500 000 |

800 000 |

2 000 000 |

2 700 000 |

|

|

120 (налоговая база для налога) |

500 000 |

800 000 |

2 000 000 |

2 700 000 |

|

|

Сумма начисленного налога на прибыль |

|||||

|

180 (всего) |

100 000 |

160 000 |

400 000 |

540 000 |

|

|

190 (в ФБ) |

10 000 |

16 000 |

40 000 |

54 000 |

|

|

200 (в бюджет субъекта) |

90 000 |

144 000 |

360 000 |

486 000 |

|

|

Сумма начисленный авансовых платежей за отчетный (налоговый) период (стр. 210,220,230) |

|||||

|

210 (всего) |

— |

200 000 |

220 000 |

240 000 |

|

|

220 (в ФБ) |

— |

20 000 (=10 000 + 10 000) |

22 000 (= 16 000 + 6 000) или (=20 000 — 4 000 + 6 000) |

64 000 (= 40 000 + 24 000) или (=22 000 + 18 000 + 24 000) |

24 000 |

|

230 (в бюджет субъекта) |

— |

180 000 (= 90 000 + 90 000) |

198 000 (= 144 000 + 54 000) или (=180 000 — 36 000 + 54 000) |

576 000 (= 360 000 + 216 000) или (=198 000 + 162 000 + 216 000) |

216 000 |

|

Сумма налога на прибыль к доплате |

|||||

|

270 |

10 000 |

18 000 (= 40 000 – 22 000) |

|||

|

271 |

90 000 |

162 000 (= 360 000 – 198 000) |

|||

|

Сумма налога на прибыль к уменьшению |

|||||

|

280 |

4 000 (=16 000 – 20 000) |

10 000 (=54 000 – 64 000) |

|||

|

281 |

36 000 (=144 000 – 180 000) |

90 000 (=486 000 – 576 000) |

|||

|

Сумма ежемесячных авансовых платежей |

|||||

|

290 |

100 000 |

60 000 (=160 000 – 100 000) |

240 000 (=400 000 – 160 000) |

240 000 (=400 000 – 160 000) |

|

|

300 (в ФБ) |

10 000 |

6 000 (=16 000 – 10 000) |

24 000 (=40 000 – 16 000) |

24 000 (=40 000 – 16 000) |

|

|

310 (в бюджет субъекта) |

90 000 |

54 000 (=144 000 – 90 000) |

216 000 (=360 000 – 144 000) |

216 000 (=360 000 – 144 000) |

Строки 210, 220, 230 заполняются по данным налоговых деклараций за предыдущие отчетные (налоговые) периоды, платили ли Вы эти авансовые платежи фактически значения не имеет.

Данная статья будет полезна тем плательщикам налога на прибыль, которые уплачивают итоговые ежеквартальные платежи плюс ежемесячные авансы.

Она поможет:

- рассчитать авансовые платежи по налогу на прибыль за 9 месяцев,

- узнать о сроках уплаты авансовых платежей по итогам 9 месяцев,

- заполнить соответствующие разделы и строки в декларации.

Чтобы разобраться, какие есть варианты расчета и уплаты авансовых платежей читайте также статью Варианты и сроки уплаты авансов по налогу на прибыль

Содержание

- Пример

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за 9 месяцев (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате в IV квартале текущего года (стр. 290-310) и I квартале следующего года (стр. 320-340)

- Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за 9 месяцев

- Раздел 1 Подраздел 1.2 Авансовые платежи на IV квартал текущего, I квартал следующего года

Пример

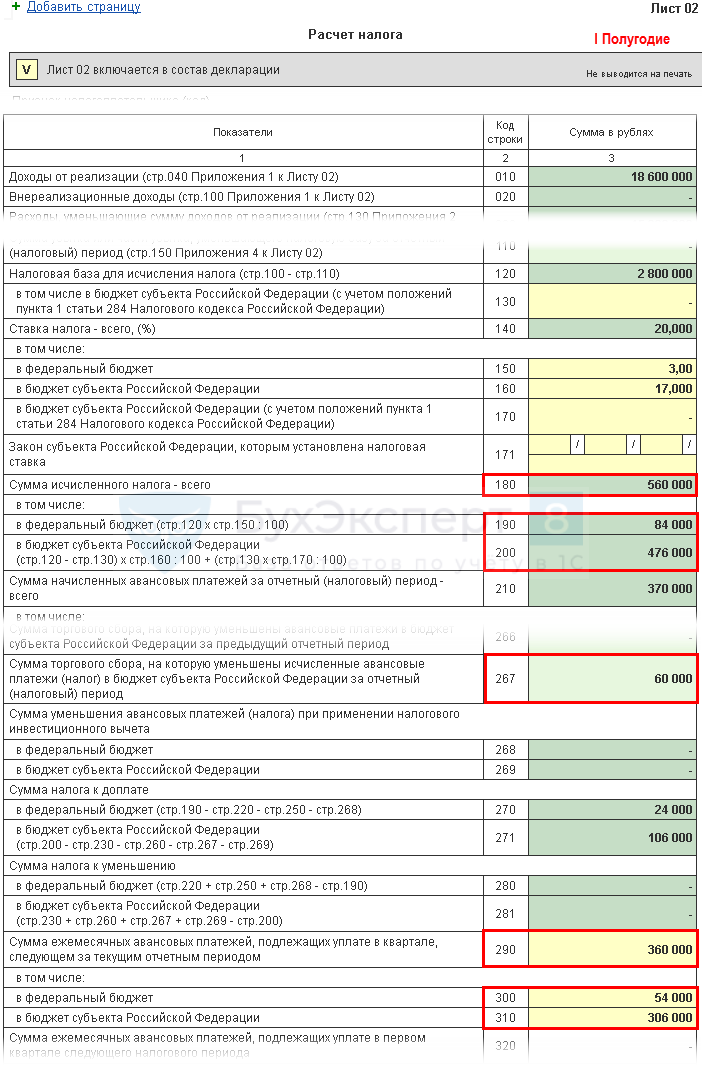

Налогооблагаемая прибыль Организации по результатам 9 месяцев составила 5 400 000 руб. Сумма исчисленного налога за I полугодие текущего периода — 560 000 руб., в т. ч.:

- в федеральный бюджет — 84 000 руб.;

- в региональный бюджет — 476 000 руб.

Начислены авансовые платежи к уплате в III квартале — 360 000 руб., в том числе:

- в федеральный бюджет — 54 000 руб.;

- в региональный бюджет — 306 000 руб.

За 9 месяцев начислен и перечислен в бюджет торговый сбор в размере 90 000 руб.

Рассчитаем налог к уплате за 9 месяцев и ежемесячные авансовые платежи на IV квартал текущего и I квартал следующего налоговых периодов.

Лист 02 Расчет налога на прибыль и авансовых платежей

На 2020 год вносятся изменения в ст. 286 НК РФ (Федеральный закон от 22.04.2020 N 121-ФЗ):

- увеличивается лимит выручки для уплаты ежеквартальных платежей с 15 до 25 млн. руб. ежеквартально;

- налогоплательщики, которые платят ежемесячные авансовые платежи исходя из расчетной прибыли, могут перейти на уплату ежемесячных авансовых платежей из фактической прибыли до окончания 2020 года, начиная с отчетного периода январь-апрель.

Пострадавшие от коронавируса организации освобождены от авансовых платежей по налогу на прибыль в части платежей за II квартал 2020 (Федеральный закон от 08.06.2020 N 172-ФЗ).

Подробнее Отмена налогов за 2 квартал 2020 пострадавшим отраслям

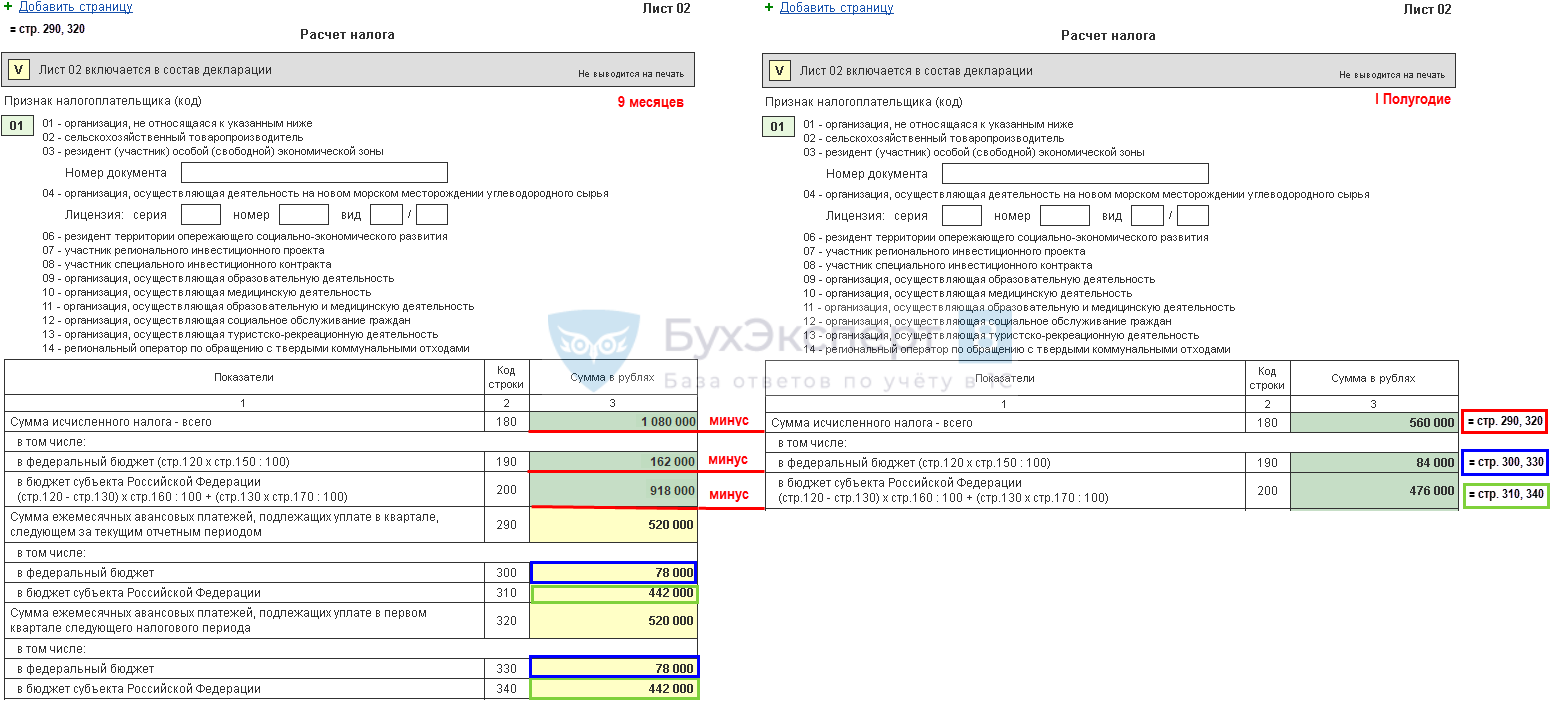

Рассмотрим пошаговое заполнение Листа 02 декларации в части расчета налога на прибыль за 9 месяцев и суммы ежемесячных авансовых платежей на два следующих квартала.

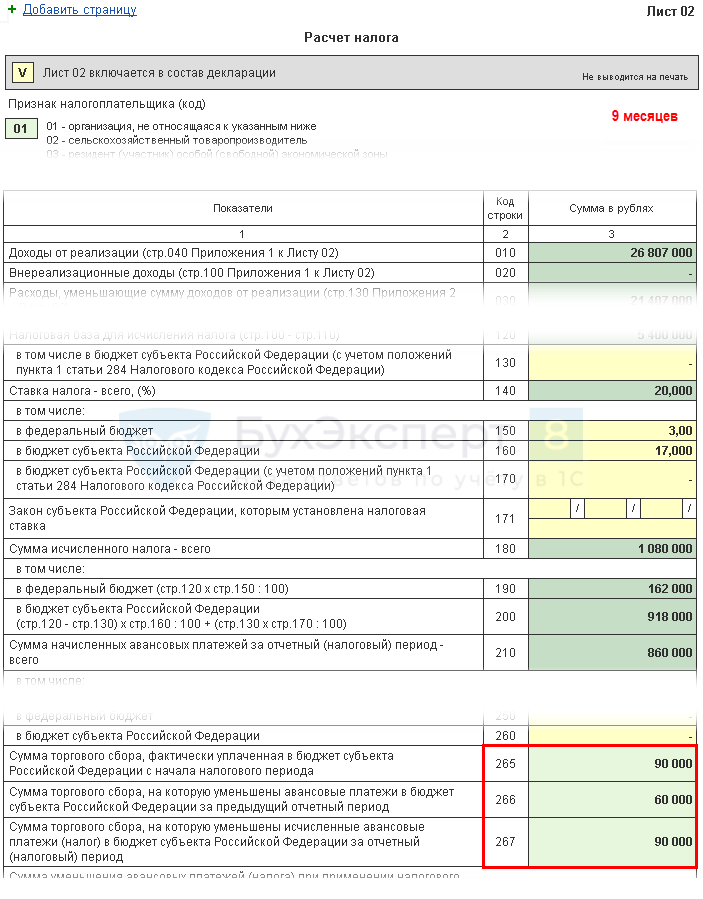

Шаг 1. Определите сумму налога на прибыль за 9 месяцев (стр. 180-200)

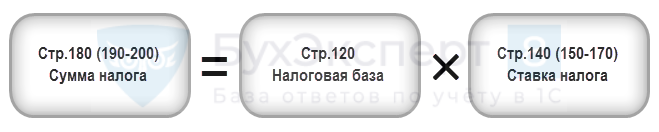

Сумма налога на прибыль в 1С рассчитывается автоматически исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверьте расчет за 9 месяцев по формуле:

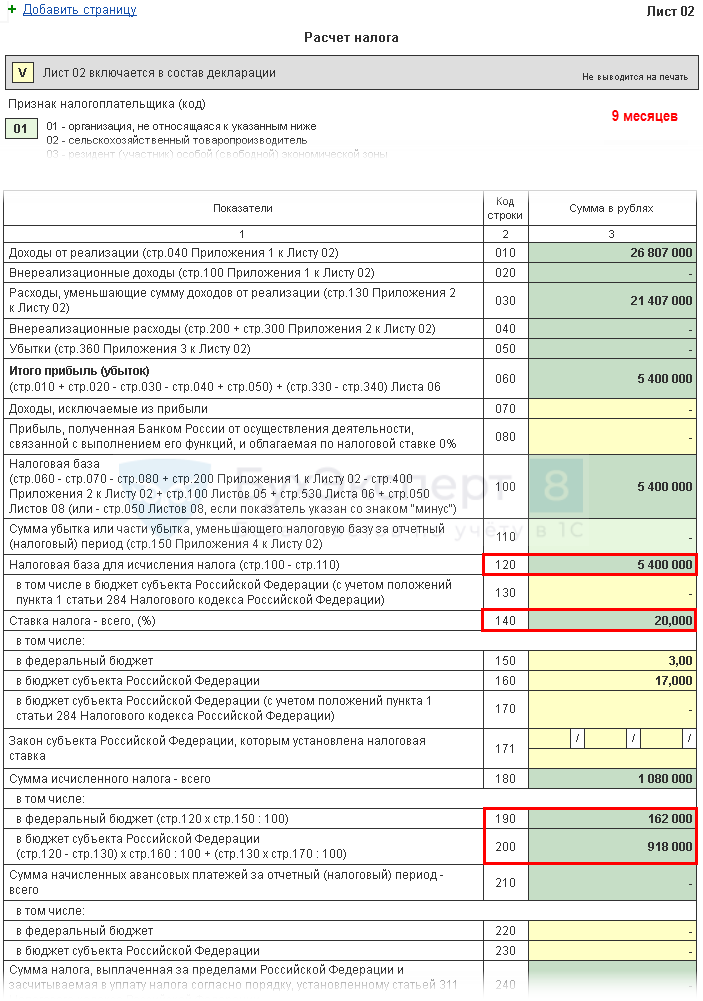

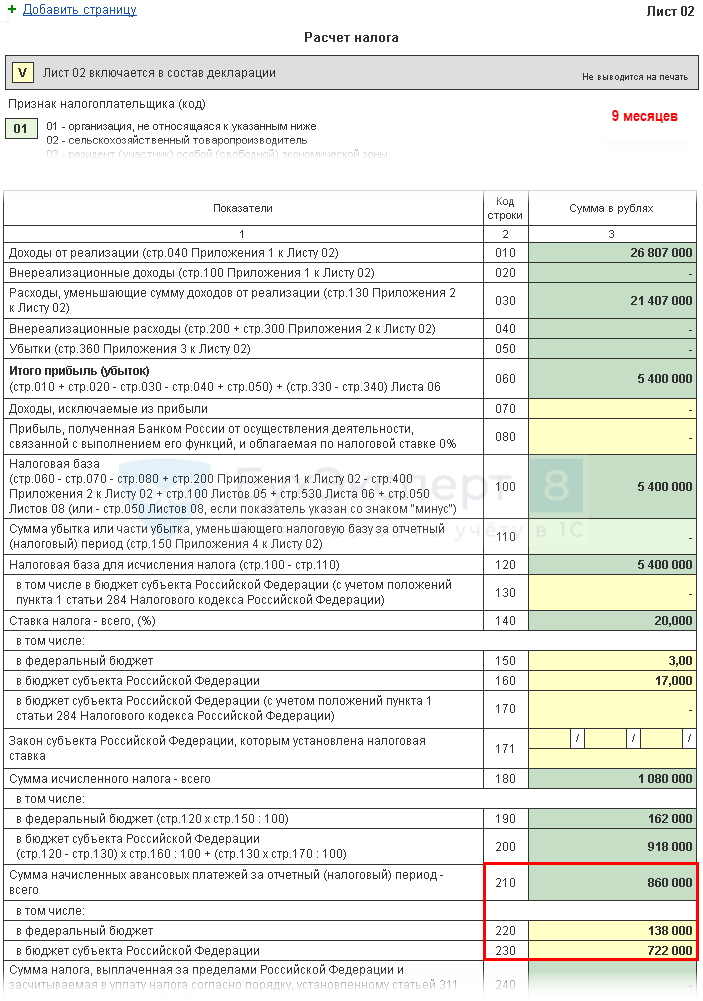

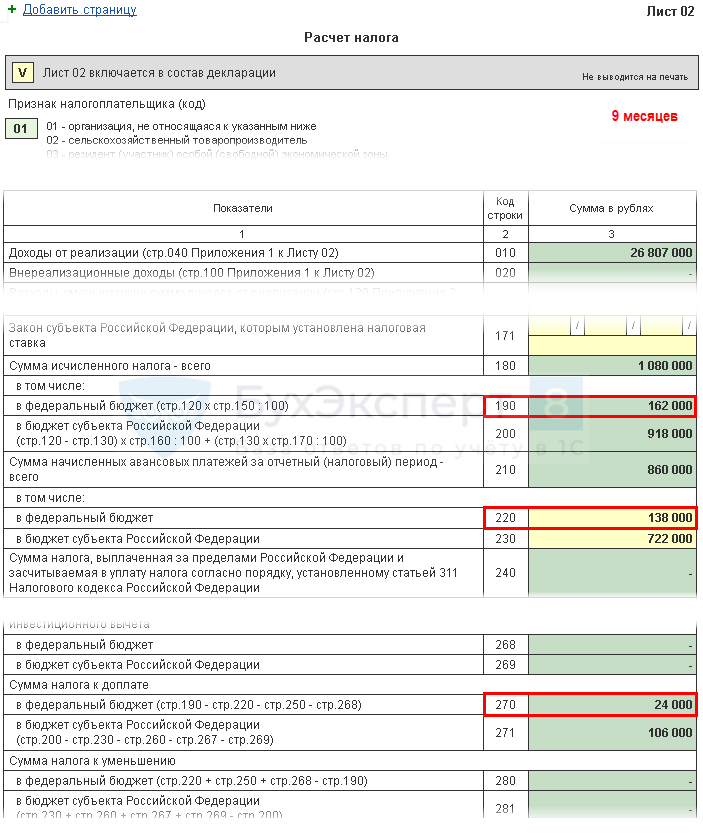

В нашем примере сумма налога на прибыль (стр. 180) — 5 400 000 х 20% = 1 080 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 5 400 000 х 3 % = 162 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 5 400 000 х 17 % = 918 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна уплатить за период 9 месяцев, необходимо указать в стр. 210 (220, 230) в 1С вручную, т. к. они рассчитываются по данным декларации за I полугодие текущего года и состоят из:

- налога, рассчитанного по итогам I полугодия (стр.180, 190, 200);

- начисленных авансовых платежей к уплате в III квартале (стр. 290, 300, 310);

- торгового сбора, уплаченного в I полугодии, на который уменьшен налог на прибыль за этот период (стр. 267).

В строки 220, 230 в декларации за 9 месяцев вручную введите суммы, рассчитанные по формуле:

В нашем примере сумма начисленных авансовых платежей с начала года составляет:

- в федеральный бюджет (стр. 220) — 84 000 + 54 000 = 138 000 руб.;

- в бюджет субъекта РФ (стр. 230) — 476 000 + 306 000 – 60 000 = 722 000 руб.

Рассчитанные суммы указывают в стр. 210 (220, 230) декларации за 9 месяцев.

Подробнее о Торговом сборе

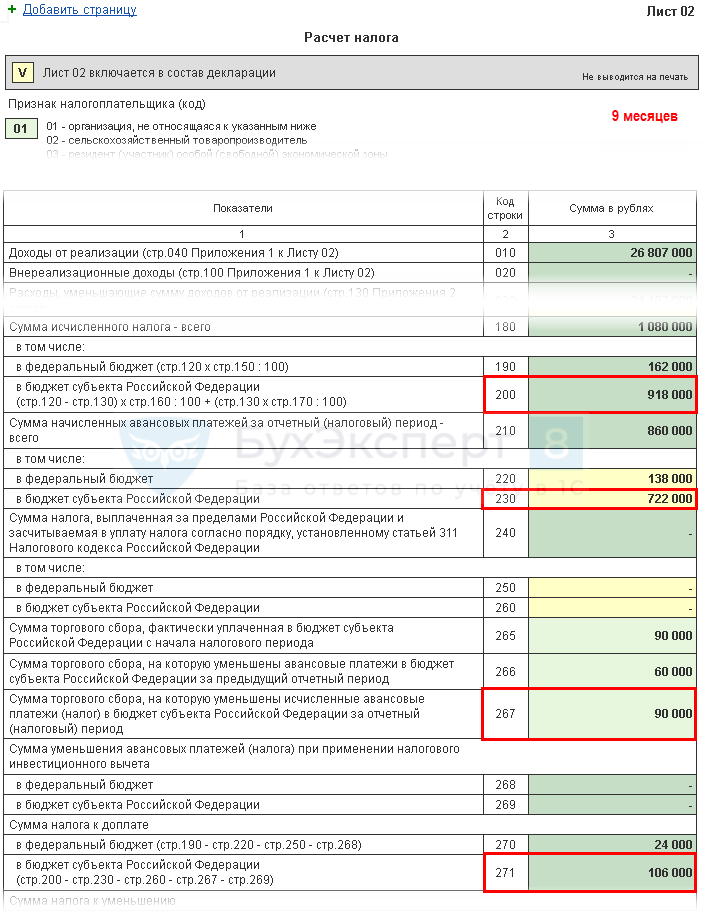

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации в 1С будут заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за 9 месяцев данные строки заполнятся следующим образом:

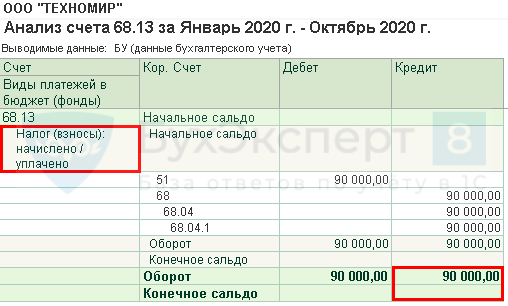

- стр. 265 — сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 90 000 руб.

В 1С в строке 265 автоматически заполняется оборот по Кт 68.13 (вид платежа — Налог (взносы): начислено / уплачено). На наш взгляд, это не совсем корректный алгоритм заполнения строки, т. к. не всегда сумма начисленного совпадает с уплаченным, т. е. с оборотом Дт 68.13 Кт 51. Перепроверьте заполнение данной строки. В случае необходимости — перезаполните ее вручную.

Еще одна особенность программы: строка 265 не заполняется автоматически при наличии кредитового сальдо по счету 68.13 «Торговый сбор» на дату подписания декларации по налогу на прибыль.

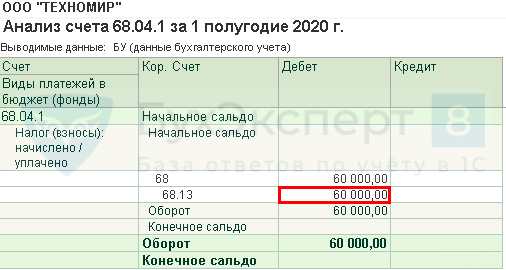

- стр. 266 — сумма торгового сбора, на которую уменьшен налог на прибыль в предыдущих отчетных периодах текущего года. Значение в этой строке должно равняться сумме по стр. 267 в декларации за I полугодие.

В 1С в декларации за 9 месяцев в строке 266 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I полугодие, т. е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог (взносы): начислено/уплачено);

- Кт 68.13 (вид платежа — Налог (взносы): начислено/уплачено).

В нашем примере сумма в стр. 266 равна 60 000 руб.

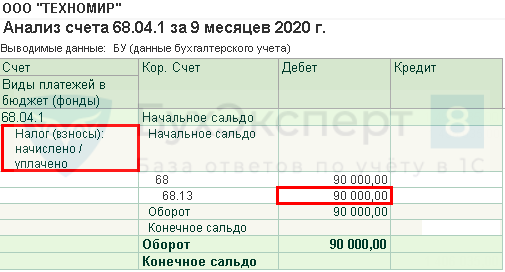

- стр. 267 — сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за 9 месяцев в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Узнать подробно про особенности уменьшения налога на прибыль на сумму торгового сбора

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за 9 месяцев, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог (взносы): начислено/уплачено);

- Кт 68.13 (вид платежа — Налог (взносы): начислено/уплачено).

В нашем примере стр. 267 равна 90 000 руб.

Подробнее о Торговом сборе

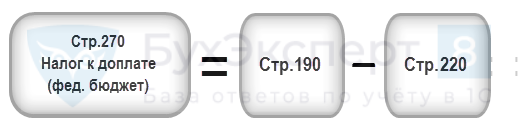

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь сравним, что получилось больше: фактические суммы налога, исчисленные по результатам 9 месяцев (стр. 190, 200), или начисленные авансы, которые Организация обязана уплатить в этом периоде (стр. 220, 230) с учетом торгового сбора (стр. 267), рассчитанные по итогам декларации за I полугодие.

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 162 000 руб.) больше стр. 220 (сумма 138 000 руб.), следовательно, налог в федеральный бюджет по итогам 9 месяцев будет к доплате:

- стр. 270 = 162 000 — 138 000 = 24 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 918 000 руб.) больше суммы строк 230 и 267 (812 000 = 722 000 + 90 000), следовательно, сумма налога в бюджет субъекта РФ по итогам 9 месяцев будет к доплате:

- стр. 271 = 918 000 — 722 000 — 90 000 = 106 000 руб.

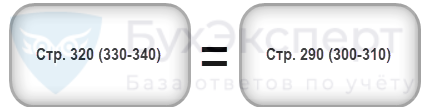

Шаг 5. Определите сумму авансовых платежей к уплате в IV квартале текущего года (стр. 290-310) и I квартале следующего года (стр. 320-340)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам 9 месяцев рассчитать авансы, подлежащие уплате в:

- IV квартале текущего года, отражаются по стр. 290 (300, 310);

- I квартале следующего года, отражаются по стр. 320 (330,340).

Авансовые платежи I квартала следующего налогового периода, как правило, равны рассчитанным авансовым платежам IV квартала текущего года (п. 5.14 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС РФ от 23.09.2019 N ММВ-7-3/475@, далее — Порядок заполнения декларации по налогу на прибыль).

В 1С данные строки заполняют вручную. Рассчитывают авансовые платежи к уплате по формуле:

Если в результате расчета по стр. 290 (300, 310) и стр. 320 (330,340) получено нулевое или отрицательное значение, то эти строки НЕ заполняются, а в указанных кварталах ежемесячные авансовые платежи не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ).

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате в IV квартале, рассчитывается:

- всего (стр. 290) — 1 080 000 – 560 000 = 520 000 руб., в т. ч.:

- в федеральный бюджет (стр. 300) = 162 000 – 84 000 = 78 000 руб.;

- в бюджет субъекта РФ (стр. 310) = 918 000 – 476 000 = 442 000 руб.

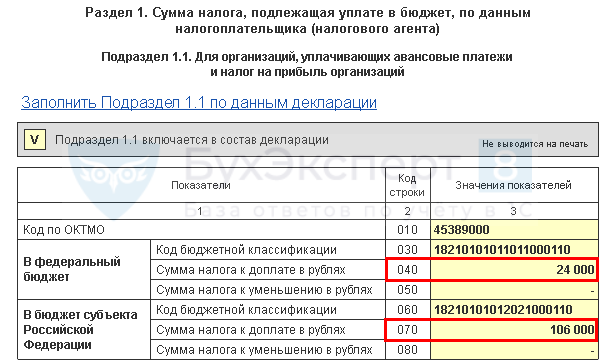

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за 9 месяцев

Заполнение итоговых данных по доплате или уменьшению налога на прибыль 9 месяцев осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: ![]() PDF

PDF

- в стр. 040 — из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 — из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: ![]() PDF

PDF

- в стр. 050 — из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 — из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам 9 месяцев в федеральный бюджет и бюджет субъекта РФ получилась к доплате.

Налог, рассчитанный по итогам отчетного периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, уплатить налог за 9 месяцев, указанный в Разделе 1 Подраздела 1.1, необходимо до 28 октября.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет;

- бюджет субъекта РФ.

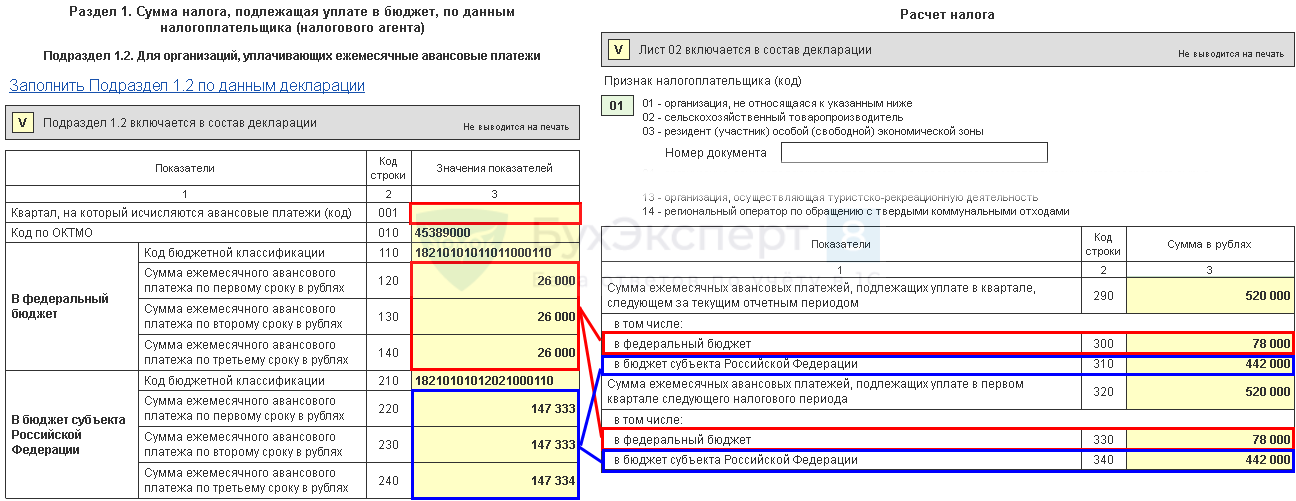

Раздел 1 Подраздел 1.2 Авансовые платежи на IV квартал текущего, I квартал следующего года

В Разделе 1 Подраздела 1.2 декларации отражают ежемесячные авансовые платежи, которые необходимо уплатить в IV квартале текущего и I квартале следующего налогового периода.

Если суммы к уплате на два этих периода отличаются (например, в связи с закрытием обособленного подразделения или реорганизацией предприятия), то заполняются две страницы Раздела 1 Подраздела 1.2 (п. 4.8.1 Порядка заполнения декларации по налогу на прибыль). При этом указываются коды периодов (стр. 001):

- 21 — первый квартал;

- 24 — четвертый квартал.

Сумма авансовых платежей на оба квартала была рассчитана по стр. 300 (330), 310 (340) Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 — из стр. 300 (330) «в федеральный бюджет»;

- стр. 220-240 — из стр. 310 (340) «в бюджет субъекта РФ».

В нашем примере суммы авансовых платежей за IV и I кварталы совпадают, поэтому страница Раздела 1 Подраздела 1.2 заполняется в одном экземпляре:

- стр. 001 — не заполняется.

Для ежемесячных авансовых платежей внутри отчетного периода установлен срок уплаты — не позднее 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, в IV квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 октября;

- до 29 ноября;

- до 28 декабря.