Уважаемые налогоплательщики!

ФНС России обращает внимание, что исчисление налога на имущество физических лиц и земельного налога осуществляется в отношении каждого объекта недвижимого имущества, принадлежащего вам на праве собственности (по земельному налогу, также принадлежащего вам на праве пожизненного наследуемого владения или на праве постоянного (бессрочного) пользования)

При наличии вопросов в части кадастровой стоимости объектов недвижимости просьба обращаться в Федеральную службу государственной регистрации, кадастра и картографии. (Росреестр)

Общие параметры

Выберите налоговый период, за который необходимо произвести расчет налога:

Выберите субъект Российской Федерации, в котором расположен объект недвижимости:

Характеристики объекта недвижимости

Вид объекта недвижимости*:

Кадастровая стоимость (руб.)*:

Кадастровая стоимость изменялась в течение выбранного налогового периода?:

Измененная кадастровая стоимость (руб.)*:

Дата изменения кадастровой стоимости*:

Сумма налога исходя из инвентаризационной стоимости (руб.)*:

Площадь объекта (кв.м.)*:

Сведения для расчета налога

Владею по настоящее время:

Дата окончания владения*:

Объект является вновь образованным:

Налоговый вычет (кв. м.)*:

Дата возникновения права на льготу*:

Льгота предоставлена бессрочно?:

Дата прекращения права на льготу*:

Налог на имущество за год — расчет его имеет варианты, зависящие не только от вида используемой налоговой базы, но и от ряда других обстоятельств. Рассмотрим, как считается налог для годовой отчетности по нему.

Правила расчета налога в зависимости от вида его базы

Под обложение налогом на имущество у юрлица попадают объекты недвижимого имущества (п. 1 ст. 374 НК РФ). При этом начисление налога может осуществляться либо со среднегодовой, либо с кадастровой стоимости (пп. 1, 2 ст. 375 НК РФ).

Расчет налога на имущество за год по второй группе объектов достаточно прост: кадастровую стоимость, установленную для конкретного объекта на начало года, после применения к ней льгот (если таковые имеют место) умножают на ставку налога (п. 13 ст. 378.2 НК РФ). Стоимость, участвующая в этом расчете, при необходимости корректируется на коэффициенты, учитывающие доли владения и нахождения объекта в разных субъектах РФ. Если на начало года кадастровая стоимость не установлена, то объект войдет в объем имущества, налог для которого считается от средней (среднегодовой) стоимости (подп. 2 п. 12 ст. 378.2 НК РФ).

Важно! КонсультантПлюс предупреждает

Особенности могут быть, если:

вы применяете льготу;

у вас есть помещение, но кадастровой стоимости отдельно по нему нет, она определена только по зданию в целом;

недвижимость у вас в собственности неполный год;

в течение года кадастровая стоимость изменилась из-за того, что поменялись количественные или качественные характеристики объекта.

Все эти ситуации подробно рассмотрены в Готовом решении. Посмотреть материал а также пример расчета налога и авансов по кадастровой стоимости можно, получив бесплатный пробный доступ к системе.

О том, где можно получить сведения о величине кадастровой стоимости объекта, читайте в статье «Как узнать кадастровую стоимость имущества?».

Формула для вычисления налога от средней (среднегодовой) стоимости аналогична вышеприведенной, т. е. сам по себе этот расчет также несложен. Но чтобы его осуществить, нужно сначала рассчитать величину базы, определяемой как средняя (среднегодовая) стоимость. И вот этот-то расчет простым не является. Поэтому более подробно рассмотрим, как рассчитать среднегодовую стоимость имущества за год.

Исходные данные, без которых среднегодовую стоимость не рассчитать

Для вычисления среднегодовой стоимости имущества, облагаемого налогом, необходимо по бухгалтерским учетным данным определить на 13 дат (12 из которых — это первые числа каждого из месяцев, а 13-е — последнее число расчетного года) по 2 показателя.

Каждый из показателей представляет собой общую остаточную стоимость имущества (п. 3 ст. 375 НК РФ), раздельно рассчитанную для объектов:

- признаваемых налогооблагаемыми;

- льготируемых.

Напомним, что с 01.01.2022 стало обязательным применение ФСБУ 6/2020. В новом стандарте не определено понятие остаточной стоимости. ФНС в письме от 30.07.2021 № БС-4-21/10776 пояснила, как определить остаточную стоимость в целях исчисления налога на имущество.

Остаточная стоимость равна разности первоначальной стоимости, сумм накопленной амортизации и обесценения с учетом последующих капитальных вложений.

При определении налоговой базы не учитывается сумма ликвидационного оценочного обязательства, включенная в первоначальную стоимость.

Чтобы получить первое из значений, из общей остаточной стоимости всей недвижимости нужно исключить стоимость:

- объектов, облагаемых от иной (кадастровой) базы;

- объектов, не признаваемых налогооблагаемыми согласно п. 4 ст. 374 НК РФ;

- будущих затрат, учтенных в остаточной стоимости (п. 3 ст. 375 НК РФ).

Величина второго показателя формируется по данным об остаточной стоимости имущества, освобождаемого от обложения налогом согласно перечням, приведенным в ст. 381 НК РФ и законодательном акте субъекта РФ, если этот акт дополняет список подобных льгот.

О том, как из данных бухучета получают информацию об остаточной стоимости имущества, читайте в материале «Как определить остаточную стоимость основных средств».

О том, как из данных бухучета получают информацию об остаточной стоимости имущества, читайте в материале «Как определить остаточную стоимость основных средств».

Для получения среднегодового значения каждого из показателей все 13 относящихся к нему цифр должны быть просуммированы и поделены на 13. Причем в расчете следует задействовать и показатели, имеющие на соответствующую дату нулевую величину. То есть годовой расчет всегда состоит из 13 слагаемых (в т. ч. с нулевым значением), поделенных на 13.

Цифру, соответствующую величине налогооблагаемой базы, получают как разницу между 2 среднегодовыми значениями стоимости, т. е. путем уменьшения среднегодовой стоимости всех налогооблагаемых объектов на аналогичную стоимость льготируемых объектов.

Как посчитать среднегодовую стоимость: пример

Понятнее пояснить, как посчитать среднегодовую стоимость, можно, приведя пример расчета налога на имущество за год в цифрах.

Допустим, организация не имеет в составе облагаемых объектов, требующих начисления «кадастрового» налога, но у нее есть земельный участок стоимостью 4 млн руб. (напомним, что земля не амортизируется ни в бухгалтерском, ни в налоговом учете, п. 28 ФСБУ 6/2020, п. 2 ст. 256 НК РФ). Права на льготы, установленные ст. 381 НК РФ, у организации нет. Дополнительные льготы в регионе не введены.

На 13 дат 2022 года по данным бухучета имеют место следующие цифры:

|

Дата |

Общая остаточная стоимость недвижимости по данным бухучета (разница между остатками по счетам 01 и 02), руб. |

Остаточная стоимость налогооблагаемых объектов (за вычетом стоимости земельного участка), руб. |

|

01 января |

44 413 922 |

40 413 922 |

|

01 февраля |

44 021 121 |

40 021 121 |

|

01 марта |

44 640 004 |

40 640 004 |

|

01 апреля |

44 453 140 |

40 453 140 |

|

01 мая |

44 506 491 |

40 506 491 |

|

01 июня |

46 598 376 |

42 598 376 |

|

01 июля |

47 628 001 |

43 628 001 |

|

01 августа |

51 205 154 |

47 205 154 |

|

01 сентября |

51 538 272 |

47 538 272 |

|

01 октярбря |

51 573 566 |

47 573 566 |

|

01 ноября |

76 959 070 |

72 959 070 |

|

01 декабря |

86 514 140 |

82 514 140 |

|

31 декабря |

86 215 603 |

82 215 603 |

Сложение цифр, оказавшихся в крайней правой колонке приведенной таблицы, даст сумму 668 266 860 руб. Поделив ее на 13, получим среднегодовую стоимость имущества, признанного налогооблагаемым, что соответствует 51 405 143 руб. Она и будет налогооблагаемой базой.

Пример расчета авансовых платежей и налога на имущество организаций по среднегодовой стоимости от КонсультантПлюс

Торговая организация «Сигма» применяет общую систему налогообложения.

На балансе организации находится имущество, налоговая база по которому определяется по среднегодовой стоимости.

Ставка налога согласно региональному законодательству — 2,2%. Льгот по налогу на имущество у «Сигмы» нет.

Посмотреть пример полностью можно в Готовом решении. Это бесплатно.

Если бы организация располагала имуществом, относящимся к льготируемому, то в таблице присутствовала бы еще 1 графа с его стоимостью на каждую из указанных дат. По отношению к данным этой графы для получения среднегодовой стоимости потребовалось бы сделать расчет, аналогичный вышеприведенному. На его результат можно было бы уменьшить рассчитанную выше величину налогооблагаемой базы.

См. также: «Формула расчета среднегодовой стоимости основных средств».

Итоги

База для расчета налога на имущество существует в двух вариантах. Одним из них является средняя (среднегодовая) стоимость. Расчет среднегодовой стоимости представляет собой среднее арифметическое из 13 значений остаточной стоимости налогооблагаемого имущества, определенных на начало каждого из месяцев года и на последний день расчетного года. Наличие льготируемого имущества потребует проведения аналогичного расчета по относящейся к нему стоимости, результат которого можно учесть в уменьшение среднегодовой стоимости имущества, подлежащего налогообложению.

Добавить в «Нужное»

Расчет налога на имущество

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости недвижимого имущества (п. 1 ст. 375 НК РФ). Однако некоторые виды недвижимости облагаются исходя из кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ). И с 2021 года в порядке применения кадастровой стоимости для целей налога на имущество произошли изменения. О них можно прочесть в статье «Новая декларация, движимые ОС в отчетности и другие «имущественные» изменения». О движимом имуществе – несколько слов в предпоследнем разделе.

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

Налог на имущество: формула расчета по среднегодовой стоимости

Перед тем как делать непосредственный расчет налога на недвижимое имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость недвижимого имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости недвижимости.

Условие примера

| Отчетная дата | Остаточная стоимость (руб.) |

|---|---|

| На 01.01.2020 | 2500000 |

| На 01.02.2020 | 2225000 |

| На 01.03.2020 | 2150000 |

| На 01.04.2020 | 2700000 |

| На 01.05.2020 | 2550000 |

| На 01.06.2020 | 2400000 |

| На 01.07.2020 | 2250000 |

| На 01.08.2020 | 2100000 |

| На 01.09.2020 | 1950000 |

| На 01.10.2020 | 1800000 |

| На 01.11.2020 | 1650000 |

| На 01.12.2020 | 1500000 |

| На 31.12.2020 | 1350000 |

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 руб.

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставку налога на имущество – 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость недвижимого имущества для расчета суммы аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета суммы аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость недвижимого имущества для расчета суммы аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 – (13166 + 13180 + 12444) = 7114 руб.

Сведения о движимом имуществе в декларации

В обновленной форме декларации по налогу на имущество за 2020 год налогоплательщики должны указать сведения не только о недвижимости, но и о движимом имуществе (п.1 ст.386 НК РФ). Хотя последнее на данный момент налогом не облагается. Порядок расчета среднегодовой стоимости движимого имущества аналогичен приведенному выше, применяемому в отношении недвижимости.

Отметим, что представлять декларацию по налогу на имущество должны только те организации, у которых есть облагаемая налогом недвижимость (п.1 ст. 373, ст. 374, п.1 ст.386 НК РФ). И плюс указать в декларации информацию о движимом имуществе, если таковое у компании есть. А если у организации в учете фигурируют только объекты движимого имущества, то отчитываться по ним и подавать декларацию по налогу на имущество она не обязана.

Теперь о самой декларации. Обновленная форма декларации, актуальная на начало 2021 года (в ред. от 28.07.2020), не содержит раздела, где можно было бы указать среднегодовую стоимость движимого имущества (Приложение №1 к Приказу ФНС от 28.07.2020 N ЕД-7-21/475@). Вместе с тем в середине января 2021 года был опубликован еще один Приказ ФНС. Благодаря ему в декларации должен появиться раздел 4, в котором и нужно будет отражать сведения о движимом имуществе (п.1 Приказа ФНС от 09.12.2020 N КЧ-7-21/889@). Однако этот Приказ вступает в силу только 14.03.2021. Это означает, что отчитываться по форме декларации, включающей в себя раздел 4, можно после указанной даты. Напомним, что крайний срок представления декларации по налогу на имущество организаций за 2020 год – 30.03.2021. Учитывая сказанное, сдавать имущественную декларацию лучше во второй половине марта (но не позднее 30.03.2021), т.е. по самой актуальной форме с разделом 4. В этом случае риск получить претензии от налоговиков из-за представления отчетности не по форме будет минимальным.

Формула расчета налога на имущество физических лиц

Не только организации платят налог на имущество — также существует налог на имущество физлиц, который уплачивают граждане, владеющие недвижимостью. Однако физлицам особо не стоит вдаваться в подробности того, как рассчитывается этот налог. Ведь этот расчет делают сами налоговики (п. 1 ст. 408 НК РФ). Правда, если вы хотите проверить правильность расчета, то сделать это можно при помощи специального калькулятора.

Если вы собственник квартиры, то, скорее всего, должны платить налог на имущество.

Причем квартира — не единственная недвижимость, которая облагается этим налогом. Рассказываем, кто и когда платит налог на имущество физлиц и как его рассчитать.

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на имущество раз в год рассчитывает налоговая инспекция: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом году. ИФНС формирует налоговое уведомление, где указано, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте ФНС, то по умолчанию бумажные налоговые уведомления по почте вам не приходят. Чтобы они приходили почтой, от вас требуется заявление. В личном кабинете можно выбрать, продолжить получать бумажные налоговые уведомления по почте или отказаться от этого.

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости, кроме земельных участков. Неважно, кто живет и зарегистрирован в квартире, — налогоплательщиком будет тот, на кого она записана в ЕГРН.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет статья 130 гражданского кодекса. Например, автомобиль считается движимым объектом, а квартира, дом, гараж, комната в коммуналке — недвижимыми. Земля тоже недвижимость, но налогом на имущество не облагается, по ней платят земельный налог.

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот.

По закону надо регистрировать права на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: это контроль со стороны государства, а не подтверждение права собственности. Последнее — это документ о приобретении автомобиля, например договор купли-продажи.

Владельцы транспорта не платят налог на имущество, но должны перечислять государству транспортный налог.

Недвижимое имущество. Это все, что прочно связано с землей, то есть объекты, которые невозможно переместить без несоразмерного ущерба их назначению, в том числе здания, сооружения, недостроенные объекты.

Налог на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

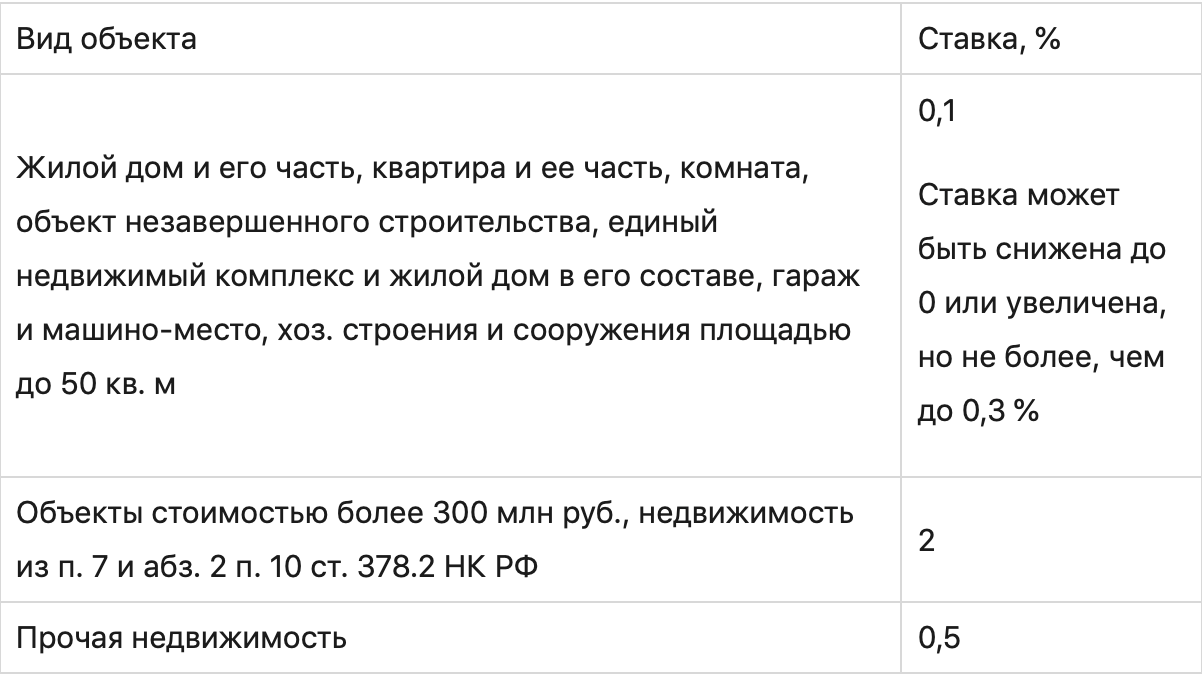

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это кадастровая стоимость объекта недвижимости, которую определяют региональные власти. Но самому разбираться в этом необязательно: все расчетные данные и сумма налога указаны в налоговом уведомлении. Главное — проверить их перед уплатой.

Налоговый кодекс задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, прочая недвижимость — 0,5%, помещения в офисных и торговых центрах, а также объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый город, деревня, поселок и другие муниципальные образования имеют право установить свои ставки. Исключение — города федерального значения, там ставки налога единые для всех городских муниципалитетов. Базовую ставку налога на имущество местные власти могут уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка 0,1% для жилой недвижимости в разных городах меняется от 0 до 0,3%.

Узнать ставки налога на имущество в своем городе или поселке можно на сайте ФНС.

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Конечную ставку определяют местные власти. Налоговая база — это кадастровая стоимость объекта. Ее умножают на ставку и получают сумму налога на имущество.

Кадастровая стоимость — это цена объекта налогообложения, которую рассчитал регион, а Росреестр указал в ЕГРН. Берут значение на 1 января года, за который считают налог. Но если объект создан внутри года, базой будет кадастровая стоимость на день ее внесения в ЕГРН.

В теории кадастровая стоимость должна быть близка к рыночной, но это не всегда так. Особенность 2023 года: если на 1 января кадастровая стоимость недвижимости больше, чем на 1 января 2022 года, налог посчитают по второму показателю. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через калькулятор на сайте налоговой службы или на публичной кадастровой карте. Еще кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости и, соответственно, налоговую базу, поэтому налог на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Налоговая инспекция применяет вычет автоматически — почитайте об этом.

Налоговый вычет зависит от объекта недвижимости: для дома — 50 м², для квартиры или части дома — 20 м², для комнаты или части квартиры — 10 м². За загородный дом площадью 100 м² налогоплательщик заплатит вдвое меньше налога: только за 50 м² вместо 100 м². За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Например, владельцу квартиры площадью 60 м² заплатить придется только за 40 м².

Дополнительно к этому общему вычету многодетным семьям положен еще один. Речь о семьях, в которых трое и более несовершеннолетних детей. Вычет в расчете на каждого ребенка до 18 лет:

- по комнате, квартире или ее части — 5 м²;

- по жилому дому или его части — 7 м².

У матери троих малолетних детей в собственности дом площадью 70 м². Больше никакой жилой недвижимости у нее нет. Значит, налог на имущество по этому дому она вообще платить не должна: 70 м² − 50 м² − 7 м² × 3 человека < 0.

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая сделает все сама, и в уведомлении уже будет указана итоговая сумма за прошедший год. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ИФНС.

При расчете налога на имущество кадастровую стоимость недвижимости уменьшают на вычет и полученное значение умножают на налоговую ставку. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, сумму налога пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если зарегистрировали купленную квартиру в ЕГРН до 15-го числа включительно, то этот месяц считается за полный. Если позже, месяц не считается. В случае продажи — наоборот: если право собственности на квартиру, по данным ЕГРН, прекратилось до 15-го числа включительно, месяц не учитывают. А если после, то он считается полным.

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ — 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета.

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для квартиры в Омске за 2022 год. Ее кадастровая стоимость на 1 января указанного года — 810 000 Р. Площадь — 60 м². Кадастровая стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р.

Площадь после вычета 20 м² — 40 м², кадастровая стоимость облагаемого остатка 13 500 × 40 = 540 000 Р.

Налоговая ставка для квартир в Омске — 0,1%.

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р.

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р.

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р.

Льготы для физических лиц

Налог на имущество платят не все. Некоторым категориям положены льготы. Их представляют только на имущество, которое не используется для предпринимательской деятельности: например, на квартиру, комнату, дом, гараж.

Льготу можно получить только на один объект каждого вида.

Основания предоставления налоговых льгот

По всей России льготы положены, например, героям СССР и РФ, инвалидам первой и второй группы, участникам Великой Отечественной войны, военнослужащим, чернобыльцам, пенсионерам. «Федеральные» льготники полностью освобождены от уплаты налога с одного объекта каждого вида. Например, если у пенсионера квартира и гараж, налог на имущество он не платит. А если две квартиры и машино-место, за одну из квартир придется заплатить.

Еще есть местные льготы. Их найдете на сайте ФНС. Они могут быть равны полной сумме налога на имущество или его части.

Порядок предоставления налоговых льгот

Льготы предоставляются по заявлению, поданному в налоговую инспекцию. Его можно подать через онлайн-кабинет налогоплательщика, через МФЦ и лично в ИФНС.

Заявление на льготу подают один раз в любое время. Можно даже после расчета налога на имущество, тогда пересчитают задним числом. Но лучше сделать это до 1 апреля следующего года, тогда налоговики точно учтут льготу при расчете. Например, оптимальный срок подачи заявления для снижения суммы выплат за 2022 год — до 1 апреля 2023 года.

Если у вас несколько объектов одного вида, можно подать уведомление, за какую именно недвижимость вы хотите получить льготу. Менять выбор можно ежегодно, но делать это нужно до 31 декабря того года, за который будете платить. Можно вообще не выбирать льготный объект, тогда налоговая по умолчанию выберет ту недвижимость, с которой надо платить самый большой налог.

Если у вас в собственности разные виды недвижимости, налоговые льготы предоставят по каждому виду. При подаче заявления можно не приносить подтверждающие документы, а только предоставить реквизиты: налоговая сама запросит данные и сообщит решение.

У пенсионера две квартиры: одна в Москве, кадастровой стоимостью 3 млн, другая в Омске, кадастровой стоимостью 810 000 Р. Поскольку московская квартира дороже, по умолчанию он получит льготу за нее. Но по заявлению он может выбрать омскую квартиру, тогда за московскую придется платить. Если речь идет о налоге на имущество за 2023 год, то выбор надо сделать до 31 декабря 2023 года.

Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2022 год, лучше уложиться в срок до 1 апреля 2023 года.

Платят ли дети налог на имущество

Если ребенок — собственник недвижимости или доли в ней, за него нужно платить налог на имущество. Дети-инвалиды от уплаты налога освобождены на федеральном уровне. Некоторые муниципалитеты установили также льготы для детей, оставшихся без попечения родителей, и несовершеннолетних из многодетных семей.

Здравствуйте, друзья!

Расчет большинства налогов для физических лиц автоматизирован. Это значит, что с нас требуется только перечислить в бюджет нужную сумму, а все вычисления сделает налоговый орган. Это замечательно и здорово упрощает жизнь. Но нелишним будет иногда проверять расчеты, особенно если полученные цифры вызывают сомнение.

Рассмотрим, как рассчитать налог на имущество физических лиц самостоятельно.

Что такое налог на имущество

Узнать все про налог на имущество на законодательном языке можно из Налогового кодекса (глава 32). Этот язык знаком далеко не всем гражданам РФ, поэтому традиционно в статье делаем перевод.

Налог на имущество – это сумма, которую налогоплательщик уплачивает в региональный бюджет с каждого объекта недвижимости, которым владеет.

Налогоплательщиками являются физические лица, которым на праве собственности принадлежат квартиры, комнаты, дома и другая недвижимость.

Налогоплательщиками являются физические лица, которым на праве собственности принадлежат квартиры, комнаты, дома и другая недвижимость.

Чем большим количеством объектов владеет собственник, тем большую сумму заплатит. Количество зарегистрированных на квадратных метрах жильцов никак не влияет на размер отчислений в бюджет. Платит не тот, кто живет, а тот, кто владеет.

В механизме расчета налога на имущество произошли серьезные изменения в последние годы. До 2014 года базой, т. е. отправной точкой в определении суммы к уплате, была инвентаризационная стоимость объекта. Ее определяли работники БТИ. И она была далека от реальных цен на рынке. Например, квартира стоимостью более 2 млн руб. могла иметь инвентаризационную стоимость всего 100–200 тыс. руб.

Получается, что собственник и налог на имущество платил не с 2 млн руб., а только с 200 тыс. руб. Какое же государство такое потерпит? Оно и не потерпело. С 2015 года порядок изменился. Теперь сумму к уплате в бюджет начисляют не с инвентаризационной, а с кадастровой стоимости, которая в идеале должна приближаться к рыночной.

Но сразу перейти к новой методике не получилось, потому что не было полной информации о кадастровой стоимости всех объектов недвижимости по регионам РФ.

Но сразу перейти к новой методике не получилось, потому что не было полной информации о кадастровой стоимости всех объектов недвижимости по регионам РФ.

Сделали переходный период, чтобы все подготовились, в том числе и налогоплательщики, у которых объективно имущественный налог должен вырасти.

В 2020 г. адаптация закончилась. С этого года налог рассчитывается только от кадастровой стоимости. Исключение сделано для г. Севастополя, у них – с 2021 г.

Чтобы переход не был резким и люди не смотрели с ужасом в свои платежки, придумали переходные коэффициенты – от 0,2 до 0,6 для первых трех лет уплаты налогообложения по-новому. Далее мы расскажем о них более подробно.

Объекты налогообложения

Исчерпывающий список объектов недвижимости, с которых владелец должен уплатить имущественный налог, дан в статье 401 НК РФ:

- жилой дом, в том числе постройки, которые находятся на земле личных подсобных хозяйств, ИЖС, огородничества и садоводства (дачи, садовые домики);

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- другие объекты.

По объектам, которые не подлежат государственной регистрации, ничего платить не надо, как и по имуществу многоквартирного дома, относящегося к общедомовому (лифты, лестничные клетки и пр.).

Если объект принадлежит нескольким собственникам, то каждый платит пропорционально своей доле. А за детей, владельцев имущества, расплачиваются родители, опекуны и другие законные представители.

Как определить налоговую базу

С 1.01.2020 налоговой базой является кадастровая стоимость объекта. Во всех регионах РФ она рассчитана.

Рассмотрим способы, как узнать кадастровую стоимость своей недвижимости.

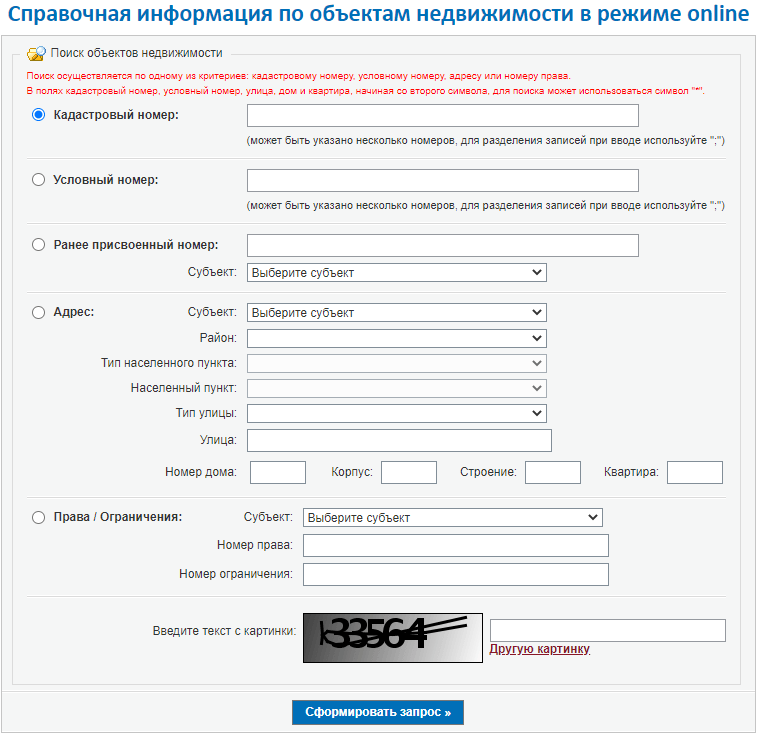

- Сайт Росреестра

Достаточно заполнить онлайн-заявку и получить все необходимые сведения.

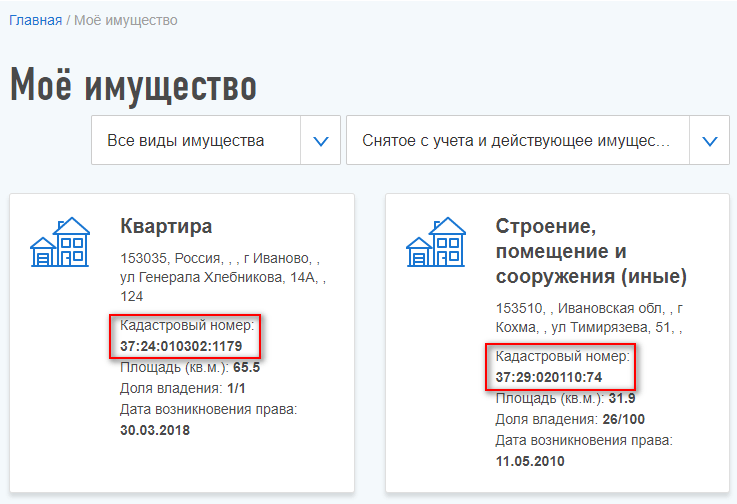

- Личный кабинет налогоплательщика на сайте ФНС

В разделе “Мое имущество” находятся все объекты, которыми вы владеете. В карточке можно сразу увидеть кадастровый номер. Например, если хотите сделать запрос на сайте Росреестра, он понадобится. А если кликнуть по недвижимости мышкой, то попадете в описание, где и находится кадастровая стоимость.

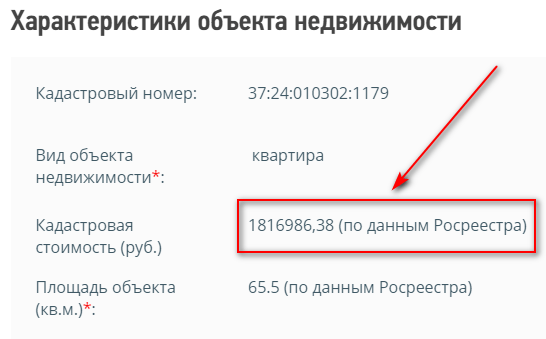

- Калькулятор на сайте ФНС

Последовательно заполняется информация. После введения кадастрового номера высвечивается стоимость объекта. В моем случае это все те же 1 816 986,38 руб.

- Публичная кадастровая карта

На карте нет квартир, только земельные участки и жилые дома.

- Налоговая квитанция

Если у вас нет личного кабинета на сайте ФНС или вы написали заявление о своем желании получать уведомления в бумажном виде по почте, то в присланной в прежние годы квитанции есть кадастровая стоимость.

На окончательную величину налоговой базы влияют льготы: федеральные и местные. Про них будет отдельный раздел в статье.

Налоговые ставки

В НК РФ даны базовые значения ставок. Окончательные их размеры устанавливают региональные власти.

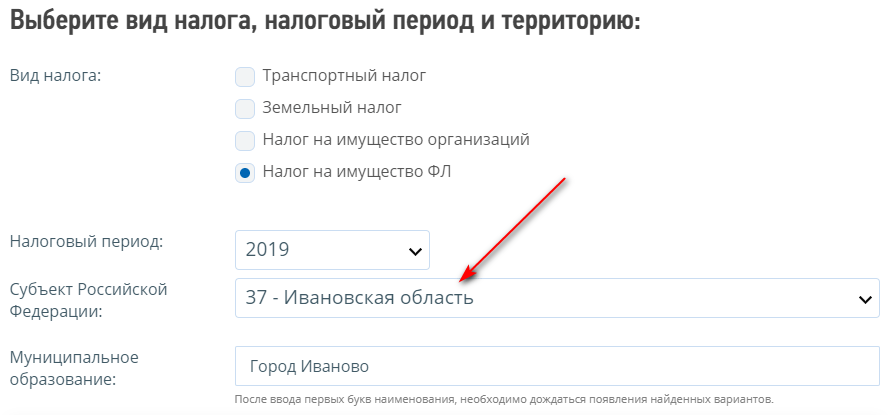

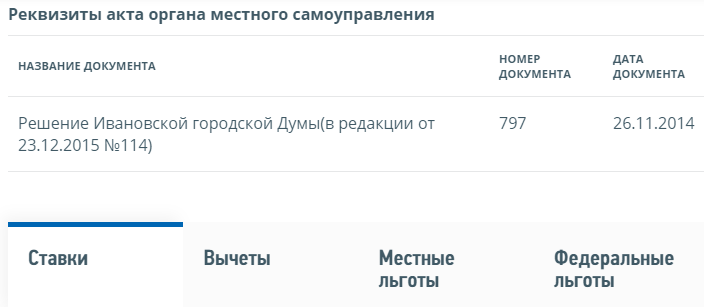

Всю информацию о ставках и льготах можно получить по ссылке. Мы даем пример по г. Иваново, где проживаю. Вам достаточно поменять субъект, чтобы увидеть актуальные сведения по своему региону.

Проходя в каждую вкладку, вы узнаете ставки, вычеты, местные и федеральные льготы. Например, по г. Иваново никаких местных льгот нет. А ставка для категории объектов, в которую входят квартиры, дома, комнаты и т. д., меняется от 0,1 до 0,3 в зависимости от стоимости недвижимости.

Налоговые льготы

По налогу на имущество предусмотрены вычеты. Налоговая база уменьшается на кадастровую стоимость:

- 20 кв. м квартиры или части дома;

- 10 кв. м комнаты или части квартиры;

- 50 кв. м жилого дома.

Если в единый недвижимый комплекс входит жилой дом, то налоговая база уменьшается на 1 млн руб.

Для многодетных семей (3 и более детей) дополнительно к выше рассмотренным вычетам налоговая база уменьшается на стоимость:

- 5 кв. м квартиры или ее части, комнаты на каждого ребенка;

- 7 кв. м жилого дома или его части на каждого ребенка.

НК РФ установлены федеральные льготы разным категориям граждан. Они обязательны к применению на всей территории РФ. Местные власти могут их дополнять своими. Некоторые регионы ограничиваются только федеральными льготами.

Список граждан, которые имеют право вообще не платить налог на имущество или платить его в меньшем размере, внушительный. Посмотреть его можно в статье 407 НК РФ. Среди льготников герои Советского Союза и РФ, инвалиды, пенсионеры, люди, владеющие помещениями для осуществления творческой деятельности или собственники хозяйственных построек площадью менее 50 кв. м.

Правила получения льготы:

Правила получения льготы:

- Допустимо только для объектов, которые не используются для предпринимательской деятельности.

- Все объекты разделены на 5 категорий. Налогоплательщик может выбрать только один объект из каждой категории для получения льготы.

- Льготы имеют заявительный характер, т. е. налогоплательщик должен предоставить в ФНС заявление. Если объектов в собственности несколько, то владелец должен выбрать тот, по которому он хочет снизить налогообложение. Решение можно менять каждый год до 31 декабря отчетного периода.

- Если льготник не выбрал объект для льготного налогообложения, то налоговая инспекция освободит от уплаты налога тот, у которого наибольшая кадастровая стоимость.

- Документы, подтверждающие право на льготу, прикладывать к заявлению не надо. С 1.01.2018 ФНС сама запрашивает в соответствующих органах и проверяет необходимые сведения.

- Недвижимость стоимостью более 300 млн руб. не освобождается от уплаты налога на имущество.

Пример. Пенсионер имеет в собственности две квартиры и гараж. У него есть право на 100-процентное освобождение от налога на имущество. Объекты относятся к разным категориям недвижимости, поэтому пенсионер может не платить по одной из квартир и гаражу. Квартиру для льготного налогообложения он выбирает сам, или это делает за него ФНС.

Формула и пример расчета

Расчет налога проводит налоговая служба по окончании календарного года. Налогоплательщику самостоятельно ничего делать не надо. Но можно проверить правильность расчетов. Например, с помощью калькулятора.

Если хотите не просто увидеть результат расчета, но и сделать все необходимые вычисления, то познакомьтесь с методикой. Именно ее использует ФНС России.

Данные, которые потребуются для определения суммы налога на имущество:

- Кадастровая стоимость объекта недвижимости.

- Ставка.

- Количество квадратных метров для налогового вычета.

- Льготы.

Формула расчета:

Формула расчета:

Н = НБ * НС * КПВ * ДПС – Л

- НБ – налоговая база;

- НС – налоговая ставка;

- КПВ – коэффициент периода владения;

- ДПС – доля в праве собственности;

- Л – льгота.

Если вы купили или продали недвижимость в течение года, налог будет рассчитан только за то количество месяцев, в течение которых вы владеете или владели данным объектом. Для продавца учитывается месяц, в котором объект был продан, если продажа произошла после 15-го числа месяца. Для покупателя учитывается месяц оформления права собственности, если это оформление произошло до 15-го числа месяца (включая 15-е число).

Например, квартира была продана 20 июня 2020 г. Продавец заплатит налог за 6 месяцев (с января по июнь). Покупатель – за 6 месяцев (с июля по декабрь).

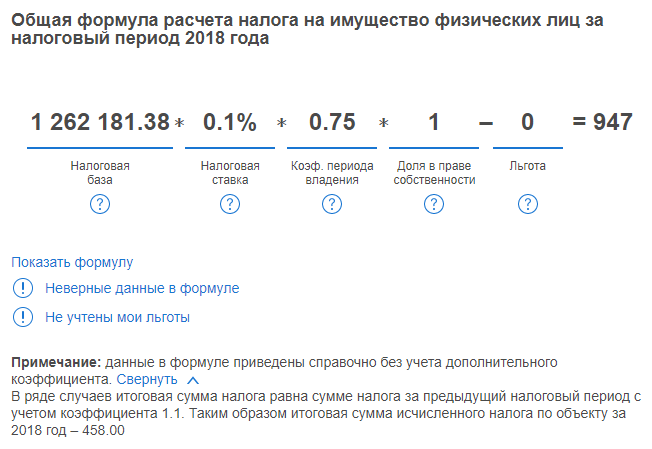

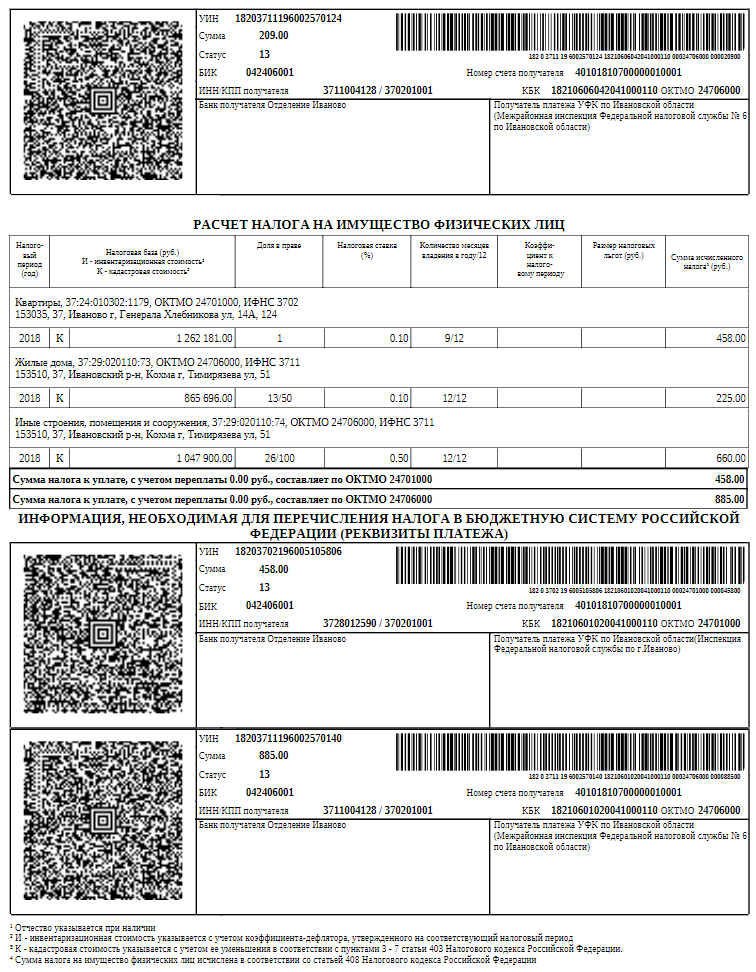

Мы решили проверить начисленный налог за 2018 год, который мы уплатили в декабре 2019 г. Квартира в г. Иваново общей площадью 65,5 кв. м кадастровой стоимостью 1 816 986,38 руб. Срок владения за 2018 г. – 9 месяцев. Льгот нет, других собственников нет. Ставка – 0,1 %.

Алгоритм расчета:

Алгоритм расчета:

- Налоговый вычет = 1 816 986,38 / 65,5 * 20 кв. м = 554 805 руб.

- НБ = 1 816 986,38 – 554 805 = 1 262 181,38 руб.

- КПВ = 9 / 12 = 0,75.

- ДПС = 1.

- Л = 0.

- Налог на имущество = 1 262 181,38 * 0,1 % * 0,75 * 1 – 0 = 947 руб.

Но мы заплатили только 458 руб. В чем дело? Начиная с 3-го года определения налога по-новому в целях недопущения резкого его роста введено ограничение – он может увеличиваться не более чем на 10 % по сравнению с налогом, уплаченным за предыдущий год. Сумма за 2018 г. более чем в 2 раза превышает сумму, уплаченную в 2017 г. (416 руб.). Поэтому налоговая служба увеличила ее на 10 % и получила 458 руб.

Наш расчет мы сверила с расчетом, который публикует по каждому объекту недвижимости ФНС в личном кабинете налогоплательщика. Вот так там выглядят моя формула и результаты вычислений:

В течение первых 3 лет после перехода региона на использование кадастровой стоимости в качестве налоговой базы формула имеет вид:

Н = (Н1 – Н2) * К + Н2

- Н1 – налог на имущество, исчисленный с учетом кадастровой стоимости;

- Н2 – налог на имущество, исчисленный с учетом инвентаризационной стоимости;

- К – коэффициент перехода равен 0,2 для первого года, 0,4 для второго года и 0,6 для третьего года после перехода на новую налоговую базу.

Начиная с 4-го года уменьшающий коэффициент перехода не применяется. Налог на имущество рассчитывается в полном объеме. Наш регион перешел на кадастровую стоимость с 2015 года, поэтому уменьшающие коэффициенты действовали только в 2015, 2016 и 2017 годах.

Сроки и способы уплаты

Срок уплаты налога на имущество – до 1 декабря года, следующего за отчетным. Например, до 1 декабря 2022 г. владельцы недвижимости платят за 2021 год. А за 2022 г. – до 1 декабря 2023 г.

Ежегодно налоговый орган рассылает каждому налогоплательщику уведомление со всей необходимой информацией по объекту, сумме и сроках уплаты. Если у вас есть на сайте ФНС личный кабинет, то документ поступит туда. Если нет, то по почте России.

Способы уплаты:

Способы уплаты:

- Онлайн на сайте ФНС России через сервис “Уплата налогов и пошлин”.

- Онлайн через личный кабинет непосредственно после получения уведомления.

- В банке по квитанции. В уведомлении уже есть квитанция, ее просто надо отнести в банк и оплатить наличными или картой необходимую сумму.

- Через портал Госуслуги (вкладка “Оплата”).

Заключение

Финансово грамотный человек – это не только тот, кто знает, как пользоваться банковской картой или правильно взять кредит. Не менее важны знания обо всех налогах, которые мы платим государству. Автоматизация системы их начисления привела к тому, что процесс почти не требует участия налогоплательщика. Но вероятность ошибок все равно сохраняется.

Оставим бухгалтерам право разбираться в нюансах начисления налога на имущество юридических лиц, а физические лица должны понимать, сколько они должны заплатить за свою недвижимость и на какие льготы могут рассчитывать. Предлагаю заняться этим прямо сейчас. Загляните в свои квитанции и проверьте, правильно ли налоговая инспекция взяла с вас деньги этот год.

До новых встреч!