Даны следующие макроэкономические показатели, млрд. долл.:

| 1 | Индивидуальные налоги | 25 |

|---|---|---|

| 2 | Чистые частные внутренние инвестиции | 85 |

| 3 | Нераспределённая прибыль корпораций | 27 |

| 4 | Трансфертные платежи | 52 |

| 5 | Экспорт | 26 |

| 6 | Прибыль корпораций | 157 |

| 7 | Импорт | 43 |

| 8 | Доходы, полученные иностранцами | 23 |

| 9 | Заработная плата | 365 |

| 10 | Взносы на социальное страхование | 35 |

| 11 | Стоимость потреблённого капитала | 73 |

| 12 | Государственные закупки товаров и услуг | 124 |

| 13 | Потребительские расходы | 532 |

| 14 | Арендная плата | 28 |

| 15 | Доходы от собственности | 84 |

| 16 | Проценты по государственным ценным бумагам | 9 |

| 17 | Косвенные налоги на бизнес | 47 |

| 18 | Дивиденды | 63 |

| 19 | Процентные платежи | 51 |

| 20 | Доходы, полученные за рубежом | 31 |

Определить:

ВВП (двумя способами), чистый экспорт, валовые инвестиции, чистый факторный доход из-за границы, ВНП, ЧВП, ЧНП, НД, ЛД, РЛД, личные сбережения, налог на прибыль корпораций, сальдо государственного бюджета.

Решение:

1) Валовой внутренний продукт, рассчитанный по расходам, представляет сумму расходов всех макроэкономических агентов, которая включает: потребительские расходы (consumption spending – C), валовые частные внутренние инвестиции (gross private domestic investment – Igross), государственные закупки товаров и услуг (government spending – G), и чистый экспорт (net export — NX):

Валовые инвестиции представляют собой сумму чистых инвестиций и стоимости потреблённого капитала (амортизации):

Чистый экспорт (net export – NX) представляет собой разницу между доходами от экспорта (export – Ex) и расходами страны по импорту (import – Im) и соответствует сальдо торгового баланса:

Таким образом, расчёт ВВП по расходам выглядит следующим образом:

2)Валовой внутренний продукт, рассчитанный по доходам, представляет сумму доходов от национальных и иностранных факторов. Он определяется как Заработная плата плюс Арендная плата плюс Процентные платежи плюс Доходы от собственности плюс Прибыль корпораций плюс Косвенные налоги на бизнес плюс Амортизация (стоимость основного капитала) за вычетом Чистого факторного дохода из-за границы.

Чистый факторный доход из-за границы – это разность между доходами, полученными гражданами за рубежом и доходами, полученными иностранцами в данной стране:

Рассчитаем ВВП по доходам:

4) Зная ВВП, а также величину чистых факторных доходов из-за границы можно найти ВНП:

5) Чистый внутренний продукт (ЧВП) равен разности между валовым внутренним продуктом и стоимостью потреблённого капитала (А):

6) Чистый национальный продукт (ЧНП) равен разности между валовым национальным продуктом и стоимостью потреблённого капитала (А):

7) Национальный доход – НД (National Income — NI) – это совокупный доход, заработанный собственниками экономических ресурсов. Его можно рассчитать двумя способами:

Или

Национальный доход равен сумме: Заработная плата плюс Арендная плата плюс Процентные платежи плюс Доходы от собственности плюс Прибыль корпораций.

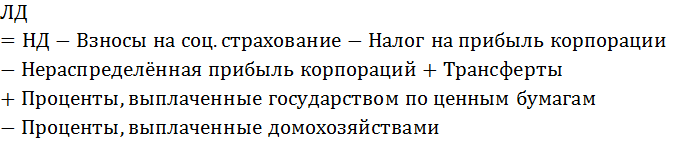

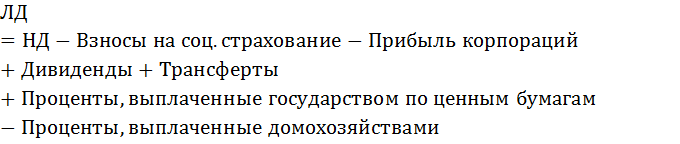

8)Для расчёта личного дохода – ЛД (personal income – PI) следует из НД вычесть всё, что не поступает в распоряжение домохозяйств и является частью коллективного, а не личного дохода, и добавить всё то, что увеличивает доходы домохозяйств, но не включается в НД.

Или

9) Располагаемый личный доход – РЛД (disposable personal income – DPI) доход, находящийся в распоряжении домохозяйств. РЛД рассчитывается как разность между Личным доходом и Индивидуальными налогами.

10) Располагаемый личный доход домашние хозяйства тратят на Личное потребление и Личные сбережения.

Отсюда

11) Найдём налог на прибыль корпораций.

Так как Прибыль корпораций содержит в своём составе Налог на прибыль корпораций, Дивиденды и Нераспределённую прибыль корпорации. Выразим отсюда Налог на прибыль:

12) Сальдо государственного бюджета рассчитывается как разница доходов и расходов бюджета.

Доходы бюджета равны сумме Индивидуальных налогов, Налога на прибыль корпорации, Косвенных налогов на бизнес и Взносов на социальное страхование.

Расходы бюджета равны сумме Государственных закупок товаров и услуг, Трансфертов и Процентов по государственным облигациям.

Дефицит государственного бюджета равен 11 млрд. долл.

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Налог на прибыль

В английском языке у налога на прибыль много вариантов названия: Corporate Tax, Corporation Tax. В отчетах, где из контекста ясно, что речь идет именно о корпоративном налоге, он может также называться Income Tax, но не следует путать это название с налогом на доходы физических лиц.

Налог на прибыль — один из основных в работе любой компании, а в финансовых моделях часто оказывается единственным налогом, который в явном виде рассчитывается для бизнеса. Поэтому его правильный учет важен для корректности работы модели.

Для налога на прибыль в большинстве стран характерны следующие черты:

- Налог рассчитывают на основе отчета о прибылях и убытках, то есть с использованием принципа начисления, а не денежных поступлений и выплат.

- У налога на прибыль есть базовая ставка (в России 20%), но для отдельных компаний и ситуаций могут применять другие ставки.

- Финансовый учет, применяемый компанией для наиболее точного отражения экономических результатов деятельности, и налоговый учет, используемый для определения налогооблагаемой суммы, могут отличаться.

- Если чистая прибыль компании, то есть прибыль, оставшаяся после уплаты налога на прибыль, используется для выплаты дивидендов, то они обычно облагаются налогом на доходы. Этот налог часто рассматривают как дополнение к налогу на прибыль, и используют в макроэкономическом анализе для оценки налоговой нагрузки сумму налога на прибыль и налога на дивиденды.

Моделирование налога

Как правило, налог на прибыль в финансовых моделях рассчитывают на основе базовой ставки без учета возможных влияний льгот, особенностей учета, специальных статей дохода, облагаемых по другой ставке, и других деталей:

Такой упрощенный подход будет особенно оправданным в долгосрочном планировании, где подробности расчета налога в любом случае трудно спрогнозировать. Однако если предположить, что в работе компании есть факторы, которые постоянно влияют на расчет налога и приводят к тому, что налог никогда не рассчитывается по базовой ставке, имеет смысл использовать эффективную ставку.

Эффективную ставку рассчитывают на основе исторической отчетности: ее вычисляют как среднее отношение начисленного налога на прибыль к налогооблагаемой прибыли. Как правило, для расчета берут период 2–3 года.

В экономическом анализе, в частности, в оценке дисконтированных денежных потоков, ставку налога на прибыль можно использовать не только для расчета суммы налога в финансовом отчете, но и в формулах отдельных показателей, таких как WACC и FCFF. В этом случае применяют маржинальную ставку, то есть ставку, по которой будет облагаться налогом каждый новый заработанный компанией рубль. Маржинальная ставка обычно принимается равной базовой ставке. Надо быть осторожным с сочетанием эффективной и маржинальной ставки, чтобы не получилось, что финансовая отчетность и аналитические показатели построены на разных предположениях.

Убытки предыдущих периодов

В инвестиционных проектах, а иногда и в текущей деятельности, возникают периоды, когда компания работает с убытками. В этом случае после выхода на прибыльную деятельность компания имеет право сначала списать убытки как часть своих затрат. Для этого в модель добавляют убытки предыдущих периодов, которые постепенно списываются по мере получения прибыли:

Расчет может быть и более сложным. В России есть ограничение того, на какую долю можно сократить прибыль с помощью списания убытков предыдущих периодов. Вот, например, как выглядят расчетные таблицы для планирования налога на прибыль в программе Альт-Инвест:

ОНА и ОНО

В тех случаях, когда финансовая модель используется для анализа фактической отчетности компании, а также для прогноза на основе исторических отчетов, аналитик может иметь дело с налоговыми активами и обязательствами:

Из-за того, что в финансовом и налоговом учете доходы и затраты признаются по-разному, в отчетности компаний могут возникать отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО). Их рассчитывают, как произведение этих отличий на ставку налога. Поскольку различий в таких видах учета очень много, то у компании одновременно могут быть и налоговые активы, и обязательства.

Например, компания формирует резервы под будущие расходы и уменьшает налогооблагаемую прибыль в финансовом отчете, но в налоговом учете такие расходы не уменьшают налог на прибыль. В результате в этом году налог на прибыль окажется больше 20% от прибыли, указанной в финансовом отчете, но образуется отложенный налоговый актив, который уменьшит платежи налога в будущем.

Другой пример — использование разных методов амортизации. Если амортизация для налоговых целей происходит быстрее, чем в финансовой отчетности, то налог на прибыль будет уменьшаться. Компания заплатит меньше 20% от показанной в финансовой отчетности прибыли. Однако в будущем, когда налоговая амортизация закончится, она перестанет уменьшать налогооблагаемую прибыль, и налог окажется выше, чем это следует из финансовой отчетности — то есть образуется отложенное налоговое обязательство.

При построении финансовых моделей разницу между финансовым и налоговым учетом обычно не моделируют и не исследуют. Для большинства компаний достаточно принять допущение, что ОНА/ОНО остаются неизменными для всех прогнозных периодов, а налог начисляется по базовой ставке. Но встречаются случаи, когда компания имеет значительные ОНА/ОНО, которые заметно повлияют на ее финансовое состояние в будущем. Такие случаи следует анализировать более глубоко, изучая влияние ОНА/ОНО на эффективную ставку налога на прибыль.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Решение

Исходя

из данных, приведенных в условиях задачи,

можно рассчитать ВВП по расходам (для

расчета другими способами не хватает

информации): ВВП

= c

+ i

+ G

+ (x

— m).

Складываем показатели потребительских

расходов, валовых инвестиций,

государственных расходов и чистого

экспорта:

ВВП

=

77,2 + 16,2 + 8,5 + 1,1 = 103 млрд. долл.

Чтобы

рассчитать величину личного располагаемого

дохода (ЛРД), мы должны вначале найти

ЧВП, национальный доход (НД) и личный

доход (ЛД):

ЧВП

= ВВП – амортизация;

ЧВП

= 103 — 7,9 = 95,1 млрд. долл.;

НД

= ЧВП – косвенные налоги на бизнес;

НД

= 95,1 — 7,0 = 88,1 млрд. долл.;

ЛД

= НД – взносы на социальное страхование

– нераспределенная прибыль корпораций

– налоги на прибыль корпораций +

трансфертные платежи;

ЛД

=

88,1 — 0,2 — 2,8 — 1,4 + 4,0 = 87,7 млрд. долл.

Личный

располагаемый доход равен личному

доходу за вычетом подоходных налогов:

ЛРД

=

87,7 — 2,6 = 85,1 млрд. долл.

Частные

сбережения могут быть получены вычитанием

личных потребительских расходов из

ЛРД:

S

=

85,1 — 77,2 = 7,9 млрд. долл.

Запас

капитала в экономике увеличивается за

счет потока чистых инвестиций:

Чистые

инвестиции = валовые инвестиции –

амортизация;

Чистые

инвестиции

= 16,2 — 7,9 = 8,3.

1.4.

ВВП

равен 240000 д.е. Амортизационные отчисления

и косвенные налоги равны между собой и

составляют в сумме 20% от национального

дохода. Найдите национальный доход.

Решение

ВВП

= НД + амортизация + косвенные налоги;

240000

= НД

+ 0,2 × НД;

НД

=

200000 д.е.

1.5.

Определите: ВВП, ВНП, ЧВП, НД, ЛРД, чистые

инвестиции, индивидуальные налоги,

налог на прибыль корпораций, процентные

платежи, трансфертные платежи, импорт,

если экономика страны характеризуется

следующими макроэкономическими

показателями:

|

показатели |

Млрд.ден.ед. |

|

Доходы |

26 |

|

Государственные |

52 |

|

Прибыль |

60 |

|

Дивиденды |

38 |

|

Арендная |

19 |

|

Расходы |

44 |

|

Стоимость |

15 |

|

Экспорт |

65 |

|

Косвенные |

23 |

|

Заработная |

165 |

|

Сальдо |

-30 |

|

Личные |

76 |

|

Нераспределенная |

13 |

|

Расходы |

61 |

|

Взносы |

64 |

|

Проценты |

9 |

|

Чистый |

42 |

|

Расходы |

85 |

|

Личный |

290 |

Решение

Исходя

из данных, приведенных в условиях задачи,

можно рассчитать личные потребительские

расходы:

С

=

Расходы на товары длительного пользования

+ Расходы на текущее потребление + Расходы

на услуги;

С

= 44 + 61 + 85 = 190 млрд. ден. ед.

Чтобы

рассчитать величину личного располагаемого

дохода (ЛРД) складываем показатели

личных потребительских расходов и

личных сбережений:

ЛРД

= С + S;

ЛРД

=

190 + 76 = 266 млрд. ден. ед.

индивидуальные

налоги находим путем вычитания из

личного дохода личного располагаемого

дохода:

индивидуальные

налоги = ЛД – ЛРД;

индивидуальные

налоги

=

290 – 266 = 24 млрд. ден. ед.

Налог

на прибыль корпораций находим так:

Налог

на прибыль корпораций = Прибыль корпораций

– Дивиденды – Нераспределенная прибыль

корпораций;

Налог

на прибыль корпораций

=

60 – 38 – 13 = 9 млрд. ден. ед.

Трансферты

рассчитаем исходя из формулы сальдо

госбюджета:

Трансферты

= индивидуальные

налоги + Косвенные налоги на бизнес +

Налог на прибыль корпораций –

Государственные закупки товаров и услуг

– Проценты по государственным облигациям

– Сальдо государственного бюджета;

Трансферты

=

24 + 23 + 9 – 52 – 9 – (– 30) = 25 млрд. ден. ед.

НД

= ЛД + взносы

на социальное страхование + налог

на прибыль корпораций + нераспределенная

прибыль корпораций – трансфертные

платежи – Проценты по государственным

облигациям;

НД

=

290 +64 + 9 + 13 – 25 – 9 = 342 млрд. ден. ед.

Чистый

внутренний продукт определим так:

ЧВП

= НД + Косвенные налоги на бизнес;

ЧВП

=

342 + 23 = 365 млрд. ден. ед.

Валовой

внутренний продукт определяем как сумму

чистого внутреннего продукта и

амортизационных отчислений (стоимость

потребленного капитала):

ВВП

= ЧВП + Стоимость потребленного капитала;

ВВП

=

365 + 15 = 380 млрд. ден. ед.

Валовой

национальный продукт находим как сумму

валового внутреннего продукта и чистого

факторного дохода (по условию задачи

ЧФД = 0):

ВНП

= ВВП + ЧФД;

ВНП

=

380 + 0 = 380 млрд. ден. ед.

Величину

импорта находим как разность между

величиной экспорта и чистого экспорта:

импорт

= экспорт

– Чистый экспорт;

импорт

=

65 – 42 = 23 млрд. ден. ед.

процентные

платежи можно рассчитать, используя

формулу для определения ВВП по потоку

доходов:

процентные

платежи = ВВП – Заработная плата –

Арендная плата – Доходы собственников

– Прибыль корпораций – Косвенные налоги

на бизнес – Стоимость потребленного

капитала;

процентные

платежи

=

380 – 165 – 19 – 26 – 60 – 23 – 15 = 72 млрд. ден.

ед.

Чистые

инвестиции можно рассчитать, используя

формулу для определения ВВП по потоку

расходов:

Чистые

инвестиции = ВВП – личные

потребительские расходы – Государственные

закупки товаров и услуг – Чистый экспорт

– Стоимость потребленного капитала;

Чистые

инвестиции

=

380 – 190 – 52 – 42 – 15 = 81 млрд. ден. ед.

1.6.

Предположим,

что производятся и потребляются 2

продукта: апельсины и яблоки. Апельсины

стоили в 2006 г. 1 долл., а в 2007 г. – 0,5 долл.

за кг. Яблоки в 2006 г. стоили 0,5 долл., а в

2007 г. – 1 долл. В 2006 г. было произведено

10 млн. кг яблок и 5 млн. кг апельсинов, а

в 2007 г. – 5 млн. кг яблок и 10 млн. кг

апельсинов. Рассчитайте дефлятор ВВП

для 2007 г., принимая за базисный 2006 год.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

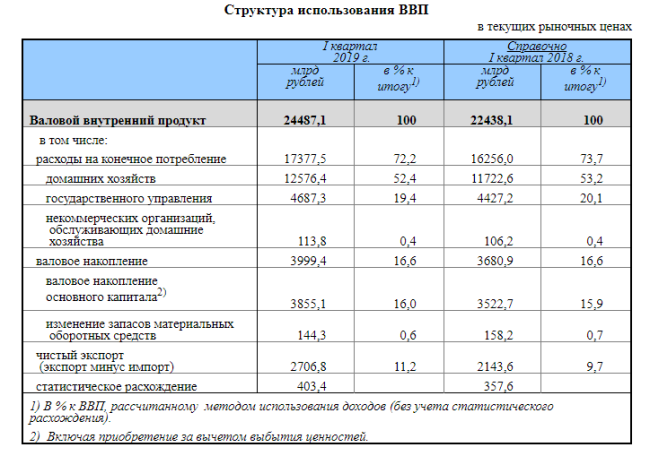

Понять, что происходит в экономике можно через экономические показатели. Один из основных — ВВП (валовый внутренний продукт). Он отражает рост и состояние всей экономики страны, поскольку является суммой дохода от произведённой в стране продукции и выполненных услуг. Его ежемесячно подсчитывают, чтобы следить за изменениями в производстве и экономике. Резкое падение говорит о снижении покупательской способности и падении темпов производства.

Валовый внутренний продукт (ВВП) — сумма рыночной стоимости всей конечной продукции, произведённой на территории страны в течение календарного года. В расчёт берутся все сферы экономики, а также товары, произведённые как для внутреннего потребления, так и для экспорта.

Размер ВВП по разным периодам можно найти на сайте Росстата. Подсчётами занимается Госкомстат, ежемесячно уточняя данные. На их основе делаются выводы не только об объёмах производства и покупательской активности населения, но и о распределении ВВП.

Расчёты делаются тремя основными методами, о которых пойдёт речь ниже. Зная методы подсчётов, можно понять, как формируется ВВП, что в него входит и какая зависимость между развитием производства, развитием экономики и уровнем жизни населения.

Каждый из трёх видов расчётов должен привести к одному результату, но попутно каждый из них решает дополнительные задачи, поэтому выбор зависит от поставленных задач.

Валюта расчёта может быть разной:

- национальная;

- иностранная по текущему биржевому курсу;

- доллары США (применяется, когда надо сравнить ВВП разных стран)

Метод добавленной стоимости (производственный)

Для подсчёта ВВП берутся только конечные товары и услуги, чтобы исключить задвоение в расчётах и завышения ВВП. Промежуточные товары, которые являются сырьём для производства конечной продукции, во внимание не берутся.

Например, столярная мастерская производит стулья.

Фото: 2gis

Рыночная стоимость стула будет включена в расчёт ВВП, а доски, из которых делались стулья нет, поскольку это промежуточная продукция и её цена уже заложена в окончательную стоимость стула.

Конечные товары и услуги:

- бытовая техника;

- услуги населению;

- продукты и товары народного потребления.

Промежуточные:

- мука для выпечки хлеба на хлебозаводе;

- цемент для строительства домов;

- молоко для изготовления кефира.

Чтобы исключить задвоение, в подсчётах применяют метод добавленной стоимости. То есть, вычисляют разницу между ценой продукции и затратами на её производство (материалы, инструменты, топливо, электричество, услуги других фирм). ВВП страны — сумма добавленных стоимостей всех фирм из всех отраслей производства. На значение будет влиять размер наценки и затраты. Поднять добавленную стоимость можно за счёт увеличения наценки, что отразится на конечной стоимости, либо сократить затратную часть.

Формула расчёта ВВП производственным способом:

ВВП = сумма ВДС + ЧНП, где

- ВДС — валовая добавленная стоимость;

- ЧНП — чистые налоги на продукты (налоги на продукты за вычетом субсидий.)

Приведём простой пример.

Исходные данные:

- Доходы от продажи выпущенной продукции — 200 млн руб.

- Расходы на закупку материалов и услуг, которые использовались в производстве — 60 млн руб.

- Налоги — 10 млн руб.

- Субсидии — 4 млн рублей.

Подставляем данные в формулу:

ВВП = (1 — 2) + (3 — 4)

ВВП = (200 — 60) + (10 — 4) = 146 млн рублей.

Метод расчёта по расходам

В таком методе расходов суммируются расходы всех экономических субъектов на приобретение конечной продукции. Логически этот метод вытекает из предыдущего. Там мы считали по произведённой конечной продукции, а здесь по потреблённой. Здесь учитывается обеспечение бюджетной и военной сферы, нововведения в производстве и прочее.

В расчётах участвуют:

- потребительские расходы населения — все расходы граждан страны на покупку одежды, продуктов, услуг, товаров длительного пользования;

- валовые частные инвестиции — чистые инвестиции или прирост капитальных благ длительного пользования (здания, машины, оборудование). Сюда не относятся инвестиции с точки зрения экономики — акции, облигации и прочие ценные бумаги. При расчёте ВВП к частным инвестициям относятся только те, которые образуют капитал;

- государственные закупки — деньги, которые потратили государственные учреждения и органы власти на покупку товаров и приобретение услуг. Сюда не учитываются пособия (трансферные платежи), поскольку они выплачиваются безвозмездно, а не в обмен на услуги или товары;

- чистый экспорт — разница между экспортом и импортом.

Источник: gks

Источник: gks

Метод расчёта по доходам

Метод основан на суммировании доходов всех субъектов (зарплата, иные доходы, рента и прочее), которые осуществляют свою деятельность на территории страны. Получается, что при этом методе надо учитывать в том числе и доходы нерезидентов, если они получены в географических границах государства. Кроме основной задачи, этот метод показывает дефицит производства или излишки обеспечения.

После продажи продукции добавленная стоимость переходит компании и формирует факторный доход.

Чтобы организовать производство, компании должны приобретать различные факторы производства. Благодаря этому наёмные рабочие получают зарплату, собственники помещений — арендную плату, собственники денег — процент, что становится доходами уже для них.

Фото: inftaiga

Фото: inftaiga

Доходы, которые используются в подсчёте ВВП:

- заработная плата — цена труда. В расчёт берётся начисленная, а не выплаченная зарплата. Получается, что сюда же входит подоходный налог, страховые выплаты, премии и доплаты. Сюда не входит зарплата госслужащих, поскольку она выплачивается из государственного бюджета из распределения ВВП;

- проценты от займов домашних хозяйств и бизнеса. Государственный долг сюда не входит;

- рента — доходы от любого вида недвижимости, в том числе и условная рента (предполагаемый доход);

- чистый косвенный налог (налоги на производство минус импорт и минус субсидии — плата государству за его услуги). Прямые налоги (получил зарплату — заплатил 13%) в расчёте не участвуют, поскольку они просто переходят из рук частных лиц в руки государства. Косвенные налоги формируются по-другому, они включаются в цену продукции. Например, НДС и акцизы. Эти налоги увеличивают конечную цену продуктов и включаются в ВВП;

- прибыль — доход юридических лиц, в числе которого выделяются дивиденды, нераспределённую прибыль, налоги;

- доход малого бизнеса, который не использует наёмный труд, считается как единый факторный доход.

Кроме всего перечисленного в расчёте ВВП по доходам включаются амортизационные отчисления, которые относятся к добавленной стоимости, а не к факторному доходу.

Итак, формула расчёта выглядит так: ВВП = зарплата + процент + рента + доходы собственников + косвенные налоги + прибыль + амортизация

В каждом из методов есть ряд показателей, которые не используются в подсчётах:

- Сделки с ценными бумагами, поскольку они не связаны с производством.

- Сделки по покупке подержанных вещей, поскольку они были уже учтены в ВВП прошлых лет.

- Частные подарки, поскольку это перераспределение средств.

- Государственные трансферты — социальная помощь и пособия.

Все три метода должны в итоге давать одинаковые результаты. Оценки ВВП пересматриваются, что выражает цикличный метод подсчётов. На первом этапе анализируются первичные отчёты и прогнозы для быстрой оценки ситуации в стране, динамики развития и объёмов производства. Затем данные уточняются. Наиболее важным показателем является годовая оценка. Для этого создан “Регламент разработки и представления данных по валовому внутреннему продукту”, в котором определены методы подсчёта и сроки сдачи данных.

3.3

Рейтинг статьи 3.3 из 5