Налоговый агент — это сложное понятие, используемое в законодательстве о налогах и сборах. В статье расскажем, что означает это определение, в какие взаимоотношения вступают налогоплательщики и налоговые агенты, в каких случаях компания выступает как налоговый агент, пример фискальных платежей и ситуаций, которые приводят к агентированию.

Кто есть кто

Бухгалтеры и экономисты со стажем помнят, что существует в термина: налоговые агенты и сборщики налогов. Посмотрим, в чем сходства и различия.

Понятие «налоговый агент» раскрыто в НК РФ — этому посвящена статья 24. Это лицо, которое, в соответствии с требованиями законодательства, обязано исчислить и удержать фискальный платеж у налогоплательщика, а также в оговоренное в законе время перечислить удержанные суммы в бюджет РФ.

До 2007 года в практике налогообложения существовало понятие «сборщик налогов». Ими признавались лица, уполномоченные на сбор средств в уплату фискальных платежей от налогоплательщиков. Их права и обязанности регулировались статьей 25 НК РФ. С 01.01.2007 указанная статья прекратила свое действие. В настоящее время понятие «сборщик налогов» в законодательстве РФ не применяется.

Права и обязанности

Согласно НК РФ, налоговые агенты относятся к лицам, имеющим равные с налогоплательщиками права. А вот их обязанности прописаны особо в п. 3 ст. 24 НК РФ. Они обязаны:

- без ошибок и нарушений сроков производить удержание налогов из выплат налогоплательщикам и перечислять их в бюджет РФ;

- письменно сообщать о невозможности произвести удержание и о сумме задолженности налогоплательщика;

- по каждому налогоплательщику вести учет выплаченных доходов, исчисленных, удержанных и перечисленных в бюджет РФ фискальных сборов;

- предоставлять соответствующую необходимую для контроля отчетность в контролирующие органы;

- хранить документы, связанные с исчислением платежей в бюджет, в течение не менее четырех лет.

Виды налоговых агентов

Напрямую такого понятия Налоговый кодекс РФ не содержит. Все, кто взаимодействует с налоговой системой страны, выступают либо в качестве налогового агента, либо в качестве налогоплательщика. Как правило, организации могут являться одновременно налоговыми агентами и налогоплательщиками. То есть кроме исчисления платежей в бюджет со своих доходов и операций, у компаний очень часто возникает обязанность исчисления и перечисления в бюджет фискальных сборов за иных плательщиков.

Организация может выполнять функции агентирования по следующим фискальным сборам:

- НДФЛ;

- НДС;

- налог на прибыль.

Остановимся на каждом из них более подробно.

НДФЛ

Обязанность удержания НДФЛ возникает у любой организации. При выплате любого дохода физическому лицу, не являющемуся ИП, компания обязана удержать НДФЛ. К таким выплатам относятся:

- все вознаграждения в рамках трудового договора;

- выплаты по договорам подряда и иным гражданско-правовым договорам;

- материальная помощь;

- оплата аренды имущества.

Правила исчисления, удержания и перечисления НДФЛ прописаны в главе 23 НК РФ. Организация, кроме того, обязана вести регистры по выплаченным физлицам доходам и удержанным суммам НДФЛ и предоставлять в ИФНС отчетность:

- отчет 6-НДФЛ — ежеквартально;

- справки 2-НДФЛ — ежегодно.

Частным случаем является брокерская деятельность. Тому, кто удерживает НДФЛ (брокер — налоговый агент), посвящена отдельная статья 226.1 НК РФ. Брокер обязан рассчитать, удержать и перечислить в бюджет НДФЛ при выплате доходов от операций с ценными бумагами и иными производными финансовыми инструментами при осуществлении этих операций в интересах налогоплательщика на основе договоров: на брокерское обслуживание, доверительное управление, поручения, комиссии или агентирования.

НДС

Налоговым агентом по НДС организация может стать, даже если применяет УСН или ЕНВД, если совершит следующие операции:

- приобретет или станет арендатором государственного или муниципального имущества;

- приобретет товары у иностранного продавца, не являющегося налогоплательщиком на территории РФ.

В этом случае компания должна составить счет-фактуру и отразить операцию в декларации по НДС, заполнив разделы 2 и 9. Удержанный и перечисленный агентный НДС компания вправе принять к вычету в квартале, когда товары (работы, услуги) были приняты на учет, а удержанный НДС перечислен в бюджет. Но сделать это он вправе только в том случае, если является плательщиком НДС.

Налог на прибыль

Организация становится налоговым агентом по этому налогу в случае выплаты:

- дивидендов другой организации;

- процентов по государственным (муниципальным) ценным бумагам другим организациям;

- доходов иностранной организации от реализации или аренды недвижимого имущества на территории РФ, от международных перевозок. У российской организации возникает эта обязанность, если у получателя дохода нет представительства на территории РФ.

О выплаченном доходе и удержанном налоге компания должна уведомить ИФНС, подав:

- декларацию по налогу на прибыль — при выплате дивидендов или процентов российской организации;

- налоговый расчет (Приказ ФНС от 02.03.2016 № ММВ-7-3/115@) — при выплате дохода иностранной организации.

Административная и уголовная ответственность

За неисполнение своих обязанностей налоговые агенты несут административную и уголовную ответственность в соответствии со ст. 123 НК РФ и 199.1 УК РФ.

Статьей 123 НК РФ предусмотрен штраф в размере 20 % от неправомерно неудержанной и(или) неперечисленной суммы налога.

Уголовная ответственность (ст. 199.1 УК РФ) наступает при неисполнении обязанностей в личных интересах, повлекших неперечисление налога в крупном и особо крупном размере и предусматривает не только наложение штрафа, но и лишение свободы.

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Все статьи автора

Налоговый агент по НДФЛ — лицо, являющееся источником выплаты доходов налогоплательщику (п. 1 ст. 226 НК РФ). Налоговые агенты по НДФЛ обязаны исчислять и удерживать налог с физических лиц — получателей доходов (п. 1 ст. 24 НК РФ). Кто является агентом, какие обязанности он выполняет, меры его ответственности и КБК для перечисления сумм НДФЛ — об этом в нашей статье.

Кто является налоговым агентом по НДФЛ?

Налоговыми агентами по НДФЛ признаются следующие лица (п. 1 ст. 226 НК РФ):

- российские организации;

- индивидуальные предприниматели;

- нотариусы и адвокаты, занимающиеся частной практикой или имеющие адвокатские кабинеты;

- обособленные подразделения иностранных компаний.

Налоговой базой по НДФЛ признаются выплаты налогоплательщикам за счет средств налогового агента (п. 9 ст. 226 НК РФ, письма ФНС РФ от 06.02.2017 № ГД-4-8/2085@, Минфина от 15.12.2017 № 03-04-06/84250).

Если компания нанимает персонал по договору предоставления сотрудников, то функции налогового агента по НДФЛ остаются за организацией-исполнителем, поскольку непосредственные выплаты физическим лицам по трудовым договорам производит именно она (письмо Минфина России от 06.11.2008 № 03-03-06/8/618).

Не признаются налоговыми агентами физические лица, не зарегистрированные как индивидуальные предприниматели, совершающие выплаты в пользу физических лиц — наемных работников. В данном случае получатели денежных средств должны самостоятельно исчислить и уплатить НДФЛ (письмо Минфина России от 13.07.2010 № 03-04-05/3-390).

Перечень доходов, подлежащих налогообложению НДФЛ, представлен в ст. 208 НК РФ.

Подробнее об особенностях начисления и удержания подоходного налога читайте в статье «Расчет НДФЛ (подоходного налога): порядок и формула».

Обязанности налогового агента – 230-я статья НК РФ

Налоговое законодательство устанавливает, что должен делать налоговый агент по НДФЛ. Статья НК РФ под номером 230 содержит небольшой, но исчерпывающий список, из которого видны обязанности налогового агента по НДФЛ:

- исчислить налог с выплат физическим лицам;

- удержать налог;

- перечислить суммы налога в бюджет;

- в установленный срок отчитаться по исчисленному, удержанному и перечисленному в бюджет подоходному налогу по форме 6-НДФЛ. С 2023 года срок сдачи расчета 6-НДФЛ изменился: теперь это 25 число по окончании отчетного квартала и 25 февраля для годового расчета (расчет за 2022 год сдается до 27.02.2023).

Важно выполнить все вышепоименованные операции правильно и в срок, установленный в НК РФ. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к правовой системе можно получить бесплатно. Правильно исчислить НДФЛ вам поможет это Готовое решение, о порядке удержания НДФЛ — расскажет этот материал, а с нюансами перечисления НДФЛ в бюджет познакомит эта инструкция.

ВАЖНО! С 2023 года порядок и сроки удержания и перечисления в бюджет НДФЛ налоговым агентом в связи с введением единого налогового платежа (ЕНП) изменились. Подробнее об этом мы писали здесь и здесь. Одно из важных изменений — обязанность удержать и перечислить НДФЛ в том числе и с аванса при выплате зарплаты. До 2023 года удерживать и перчислять НДФЛ с зарплаты можно было только после завершения месяца, за который она начислена.

Ответственность налогового агента – пени и штраф за неуплату

Обязанности налогового агента по НДФЛ в отношении перечисления сумм налога могут быть не выполнены или выполнены частично. Такие ситуации часто возникают, если доход выплачивается в натуральной форме или представляет собой материальную выгоду, полученную физическим лицом.

Об обязанностях налогового агента при выплате работнику дохода в натуральной форме читайте в материале «Физлицо получило натуральный доход? Исполните обязанности налогового агента».

Здесь необходимо проводить удержание с денежных выплат, причитающихся самому лицу либо третьему лицу по поручению получателя доходов. Размер удержания соответствует сумме задолженности по платежу и вновь начисленного налога, если он есть (абз. 2 п. 4 ст. 226 НК РФ).

Если выплаты должнику по НДФЛ не будут более производиться либо размера выплат недостаточно, чтобы покрыть задолженность, налоговому агенту по НДФЛ вменено в обязанность уведомить об этом налоговые органы и налогоплательщика. Сделать это следует в срок до 25 февраля после окончания налогового периода (подп. 2 п. 3 ст. 24, п. 5 ст. 226 НК РФ). Отправка сообщения снимает с агента обязанность по удержанию сумм НДФЛ с данного лица. Обязанность по уплате налога возникнет у самого налогоплательщика по получении налогового уведомления от ИФНС.

Отмечается также, что если налоговый агент не сообщил о невозможности удержать НДФЛ ни налоговой службе, ни налогоплательщику или не утратил такую возможность, то на размер недоимки налоговому агенту по НДФЛ могут быть начислены пени по результатам выездной налоговой проверки (письмо ФНС России от 22.11.2013 № БС-4-11/20951 и от 22.08.2014 № СА-4-7/16692). Сообщение о невозможности удержания налога необходимо отправить даже в случае пропуска срока его представления (письмо ФНС России от 16.07.2012 № ЕД-4-3/11637@).

Подробнее о 2-НДФЛ читайте в материалах нашего сайта.

Налоговики помимо пеней вправе назначить штраф за неуплату НДФЛ налоговым агентом.

Подробнее об ответственности этой категории налогоплательщиков и о том, когда назначается штраф за неуплату НДФЛ налоговым агентом, читайте в статье «Какая ответственность предусмотрена за неуплату НДФЛ».

Но штрафа удастся избежать, если:

1. 6-НДФЛ сдан в ИФНС без опозданий;

2. В формуляре верно указана сумма НДФЛ (без занижения);

3. Налог и пени уплачены до того, как налоговики узнают о неуплате.

Узнайте также о недавних нововведениях при наложении на налоговых агентов штрафов.

КБК для перечисления сумм налога

В 2022-2023 годах действуют следующие основные КБК НДФЛ:

- 182 1 01 02010 01 1000 110 — код для перечисления НДФЛ с доходов до 5 млн. руб., выплачиваемых налоговым агентом налогоплательщику. Исключением являются доходы, полученные в соответствии со ст. 227, 227.1, 228 НК РФ.

- 182 1 01 02080 01 1000 110 — код для перечисления НДФЛ с доходов свыше 5 млн. руб.,

- 182 1 01 02020 01 1000 110 — код для перечисления НДФЛ, полученного физическим лицом — индивидуальным предпринимателем, нотариусом либо адвокатом или лицом, осуществляющим иную предпринимательскую деятельность по ст. 227 НК РФ.

- 182 1 01 02030 01 1000 110 — перечисление налога с доходов физических лиц, полученных по ст. 228 НК РФ.

- 182 1 01 02040 01 1000 110 — код для перечисления налога с доходов иностранных граждан, осуществляющих деятельность в соответствии с патентом. Платеж НДФЛ представляет собой в данном случае фиксированный авансовый платеж и совершается на основании ст. 227.1 НК РФ.

И есть два новых КБК по НДФЛ с дивидендов:

- 182 1 01 02130 01 0000 110 — в части суммы налога, не превышающей 650 000 руб.;

- 182 1 01 02140 01 0000 110 — в части суммы налога сверх 650 000 руб.

С нюансами при уплате НДФЛ можно ознакомиться в рубрике «Сроки и порядок уплаты НДФЛ».

Но если налоговый агент решил платить налоги посредством ЕНП, в платежке нужно указывать КБК 182 01 06 12 01 01 0000 510. Это код для всех платежей в виде ЕНП.

Как заполнить платежное поручение на ЕНП в 2023 г., разъяснили эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Типовую ситуацию.

Как сделать возврат излишне уплаченного НДФЛ налоговым агентом?

Если налоговый агент переплатил НДФЛ, то он, по сути, снизил таким действием доход физического лица. Пострадавший работник вправе обратиться к работодателю с заявлением о возврате переплаченной суммы налога. Налоговое законодательство в п. 7 ст. 78 НК РФ определяет, что срок давности по таким делам — 3 года, в течение которых и можно писать заявление.

После получения письменного обращения сотрудника уже налоговый агент пишет заявление в свою ИФНС и прикладывает документы, способные подтвердить факт переплаты. Налоговики в течение 10 дней примут решение и сообщат о нем работодателю. Налоговому агенту предоставляется право выбрать один из двух путей погашения возникшей задолженности:

- Зачесть переплату в счет будущих платежей по НДФЛ.

- Перевести выявленную сумму переплаты на счет налогоплательщика.

Если вернуть налог через работодателя не представляется возможным, налогоплательщик вправе обратиться с заявлением на возврат налога напрямую в ФНС. Как составить заявление на возврат НДФЛ в таком случае, смотрите в нашей статье.

Итоги

У работодателя существуют обязанности налогового агента в отношении подоходного налога с выплат в пользу работников. Работодатель должен своевременно исчислить, удержать и перечислить в бюджет НДФЛ, а также отчитаться перед бюджетом по суммам подоходного налога. Невыполнение налоговым агентом своих обязанностей — повод для штрафа со стороны контролирующих органов. С 2023 года принципиально изменен порядок удержания, перечисления и представления отчетности по НДФЛ для налоговых агентов в связи с введением единого налогового платежа.

Добавить в «Нужное»

Налоговый агент: полный список ситуаций, когда есть агентские обязанности

Налоговый агент – это организация или предприниматель, которая платит налог за другую организацию или физлицо в силу закона. Безусловно, это упрощенное понятие «налогового агента». Разберемся с этой темой подробнее.

Налоговый агент – это …

В НК содержится следующее определение «налогового агента». Налоговый агент – это лицо, на которое по НК возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов (п. 1 ст. 24 НК РФ).

Важно понимать, что обязанности налогового агента возникают в строго определенных Налоговым кодексом случаях при выполнении следующих условий:

- налоговым агентом может быть только организация или предприниматель. Причем применяемый налоговый режим значения не имеет, то есть спецрежимники (плательщики УСН, ЕСХН, предприниматели на ПСН) в общем порядке должны выполнять обязанности налогового агента (п. 4 ст. 346.1, п. 5 ст. 346.11, п.12 ст.346.43 НК РФ). А вот физлицо, не имеющее статуса предпринимателя, налоговым агентом быть не может;

- обязанности налогового агента всегда возникают лишь при выплате денежных средств другой организации или физлицу (налогоплательщику). То есть пока нет выплаты дохода, нет и обязанностей налогового агента;

- «агентские» обязанности появляются при выплате налогоплательщику лишь определенных видов дохода, облагаемых определенным налогом и перечисленных в НК. Скажем, если по НК какой-то доход является необлагаемым, то при его выплате удерживать налог не надо.

Общие обязанности налогового агента

Налоговый кодекс называет следующие обязанности налоговых агентов (п. 3 ст. 24 НК РФ):

- правильно и своевременно исчислять, удерживать из денег, выплачиваемых налогоплательщику, и перечислять в бюджет налог;

- письменно сообщать в ИФНС по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика. В общем случае срок на такое уведомление – 1 месяц со дня, когда налоговому агенту стало известно о таких обстоятельствах. Подробнее об этой обязанности мы скажем ниже;

- вести учет начисленных и выплаченных налогоплательщику сумм доходов, исчисленных, удержанных и перечисленных сумм налогов. Причем такой учет надо вести по каждому налогоплательщику;

- представлять в ИФНС по месту своего учета документы, необходимые для контроля за правильностью исчисления и перечисления налога;

- в течение 5 лет хранить документы, необходимые для исчисления, удержания и перечисления налога.

По каким налогам можно быть налоговым агентом

По НК РФ можно стать налоговым агентом по следующим налогам:

- НДФЛ;

- НДС;

- налог на прибыль.

Далее поговорим отдельно о каждом налоге. Сразу скажем, что мы приведем лишь общие правила, однако по каждому налогу и по каждой ситуации могут быть свои особенности.

Налоговый агент по НДФЛ

Это самый частный случай, когда появляются обязанности налогового агента. Любая организация или индивидуальный предприниматель, выплачивающие доход физлицу, не зарегистрированному в качестве предпринимателя и не являющемуся самозанятым, по общему правилу являются налоговыми агентами в отношении этого физлица. Речь идет о выплате зарплаты сотрудникам, дохода по ГПД (например при оказании физлицами услуг и при сдаче в аренду имущества), при выплате организациями дивидендов своим участникам (ст. 226 НК РФ).

Как мы уже сказали, организация или ИП не будут являться налоговыми агентами, если они выплачивают доход физлицу, имеющему статус ИП и получающему доход именно как ИП, а также при выплате дохода самозанятому, уплачивающему налог на профессиональный доход. Ведь предприниматели на ОСН платят НДФЛ самостоятельно (п. 1 ст. 227 НК РФ), а самозанятые платят вместо НДФЛ налог на профессиональный доход.

Еще один случай, когда организация или ИП не будут налоговыми агентами – это покупка у физлица имущества. По любому проданному имуществу физлицо самостоятельно отчитывается и платит НДФЛ (подп. 2 п. 1 ст. 228 НК РФ).

Расчет НДФЛ с дохода производится налоговым агентом либо нарастающим итогом с начала года (как, например, по зарплате) или отдельно по каждой выплате (как, к примеру, по дивидендам). Ставка налога зависит в том числе от статуса физлица (налоговый резидент или нет) и от вида дохода. Помочь определить ставку НДФЛ в зависимости от вида дохода и статуса физлица вам поможет наш сервис. По отдельным видам дохода можно применить НДФЛ-вычеты, тем самым уменьшив сумму налога.

НДФЛ удерживается при выплате дохода (п. 4 ст. 226 НК РФ). А дата перечисления налога зависит от того, в каком периоде НДФЛ был исчислен и удержан налоговым агентом (п. 6 ст. 226 НК РФ). Сроки уплаты НДФЛ налоговыми агентами в 2023 г. вы найдете в отдельной консультации.

Налоговый агент по НДС

Обязанности налогового агента возникают у организаций и предпринимателей в строго ограниченных случаях, перечисленных в ст. 161 и ст. 174.2 НК РФ. Назовем наиболее распространенные ситуации:

- приобретение товаров (работ, услуг), местом реализации которых является территория РФ (см. ст. 147, 148 НК РФ), у иностранных лиц, не состоящих на учете в налоговых органах РФ. То есть налоговым агентом в данном случае является покупатель (заказчик);

- аренда на территории РФ федерального имущества, имущества субъектов РФ и муниципального имущества у органов государственной власти и управления, у органов местного самоуправления. В этом случае налоговый агент – арендатор;

- покупка на территории РФ государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего госказну, казну республики и т.д., а также муниципального имущества, составляющего муниципальную казну. В роли налогового агента выступает покупатель;

- реализация на территории РФ конфискованного имущества, имущества, реализуемого по решению суда, бесхозных ценностей и т.д. организациями и ИП, уполномоченными на такую продажу. В этом случае налоговый агент – продавец;

- реализация товаров, работ, услуг, имущественных прав на территории РФ иностранцами, не состоящими на учете в налоговых органах РФ, через организации и предпринимателей, ведущих посредническую деятельность с участием в расчетах на основе посреднических договоров. То есть обязанности налогового агента возложены на посредника – российскую организацию или ИП;

- покупка на территории РФ сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, а также макулатуры. Разобраться, возникнут ли в принципе обязанности налогового агента и, если да, то у кого именно, поможет наша статья.

При этом порядок исчисления НДС налоговым агентом зависит от ситуации. В частности, если налоговый агент выступает в роли покупателя (например при аренде госимущества или при приобретении услуг у иностранного лица), НДС рассчитывается расчетным путем по расчётной ставке 20/120 или 10/110 от стоимости приобретенных товаров (работ, услуг) или от арендной платы с учетом НДС (п. 4 ст. 164 НК РФ).

А налоговые агенты, которые что-то реализуют, рассчитывают налог по обычной схеме, то есть применяя ставку налога 20% или 10% к стоимости товаров (работ, услуг) без НДС.

Налог удерживается при выплате дохода налогоплательщику. Налог перечисляется равными долями в течение 3 месяцев после отчетного квартала в срок не позднее 28-го числа (п. 1 ст. 174 НК РФ). Например, налог за I квартал 2023 г. налоговым агентам нужно уплатить так:

— 1/3 суммы НДС — не позднее 28.04.2023;

— 1/3 суммы НДС — не позднее 29.05.2023 (28 мая — воскресенье);

— 1/3 суммы НДС — не позднее 28.06.2023.

Налоговый агент по налогу на прибыль

Организации выступают в качестве налогового агента по налогу на прибыль при выплате дохода юрлицам в следующих ситуациях:

- выплата дивидендов и процентов по государственным и муниципальным ценным бумагам другим российским организациям;

- выплата дивидендов и иных доходов от источников в РФ иностранным компаниям, не имеющим представительства в РФ.

О каких иных доходах идет речь во втором случае? Их перечень установлен в п. 1 ст. 309 НК РФ, и этот список открытый. Назовем наиболее часто встречающиеся виды доходов:

- доходы, получаемые в результате распределения в пользу иностранцев прибыли или имущества организации, в том числе при ликвидации (правда, часть дохода облагаться не будет – см. п.1 ст.250 НК РФ);

- процентный доход по любым долговым обязательствам;

- доходы от использования в РФ прав на объекты интеллектуальной собственности;

- доходы от реализации недвижимости, находящейся в РФ;

- доходы от сдачи в аренду или субаренду имущества, используемого на территории РФ;

- штрафы и пени за нарушение российскими лицами договорных обязательств.

С иных доходов, выплачиваемым иностранным организациям, налоговый агент (источник выплаты) должен удержать налог на прибыль, если доходы относятся к доходам от источников в РФ и не связаны с деятельностью через постоянное представительство.

Правда, есть исключение: не облагаются в РФ доходы иностранца от продажи товаров, иного имущества, кроме перечисленного в подп.5, 6 и 9.1 п.1 ст.309 НК РФ, а также имущественных прав, за исключением указанных в подп.9.2 п.1 ст.309 НК РФ, от выполнения работ и оказания услуг на территории РФ, не приводящие к образованию постоянного представительства в России (п. 2 ст. 309 НК РФ). Иными словами, если российская организация приобретает какие-то услуги у иностранной организации, то в общем случае удерживать налог на прибыль с дохода, выплачиваемого иностранцу, не надо. Иностранная организация заплатит налог с дохода в своем государстве.

Расчет налога на прибыль зависит от вида дохода. Дополнительно при исчислении и удержании налога могут применяться нормы международного законодательства, предусматривающие иные правила обложения дохода, чем НК РФ.

В общем случае удержать налог на прибыль нужно при выплате дохода налогоплательщику, а перечислить в бюджет – не позднее 28 числа месяца, следующего за месяцем выплаты (ст. 287 НК РФ).

Декларация налогового агента

Налоговые агенты должны отчитываться о доходах и суммах налога, удержанного с дохода, выплаченного налогоплательщику. По НДФЛ налоговые агенты подают расчет 6-НДФЛ, по НДС – включают данные об удержанном налоге в декларацию по НДС, а по налогу на прибыль – включают данные в декларацию по налогу на прибыль и/или в налоговый расчет о суммах, выплаченных иностранным организациях. Кстати, если в качестве налогового агента по налогу на прибыль выступает предприниматель (в частности, при выплате дохода иностранцам), то декларацию по прибыли он не подает, а вот расчет о выплаченных иностранцам суммах сдает в общем порядке (Письмо Минфина России от 10.02.2020 № 03-08-05/8634).

Уведомление ИФНС о невозможности удержать налог

Как мы сказали выше, если налоговый агент не может удержать налог с выплачиваемого налогоплательщику дохода (например, доход выплачен в неденежной форме), то налоговый агент должен сообщить об этом в ИФНС. При этом по НДС и по налогу на прибыль уведомление составляется в произвольной форме. А по НДФЛ используется форма 6-НДФЛ.

Срок подачи такого уведомления для НДС и налога на прибыль – 1 месяц со дня, когда стало понятно, что налог удержать невозможно (ст. 24 НК РФ).

По НДФЛ уведомление подается в виде справки в составе расчета 6-НДФЛ по итогам года не позднее 25 февраля года, следующего за отчетным (п. 5 ст. 226 НК РФ).

Ответственность за невыполнение обязанностей налогового агента

За неисполнение обязанностей налогового агента предусмотрена ответственность (п. 5 ст. 24 НК РФ). Так, если налоговый агент не перечислил в бюджет налог, то по общему правилу штраф составит 20% от суммы, подлежащей перечислению (ст. 123 НК РФ). И возможно, придется заплатить пени за неуплату налога (ст. 75 НК РФ).

Если налоговый агент не подал необходимую отчетность по НДС или по налогу на прибыль, то его оштрафуют, как и налогоплательщика, по ст. 119 НК РФ.

За нарушение срока подачи расчета 6-НДФЛ штраф составит 1 000 руб. за каждый полный и неполный месяц просрочки (п. 1.2 ст. 126 НК РФ).

Иногда сумму НДС в бюджет перечисляет не сам налогоплательщик, а кто-то другой за него — налоговый агент. Рассказываем кто, когда и в каких ситуациях является налоговым агентом.

Кто такие налоговые агенты

В некоторых случаях налог в бюджет государства платит не сам налогоплательщик, а другая компания. Как правило, эта компания является источником дохода для самого плательщика налога. Эта самая другая компания платит налог не из своего кармана, а из денег, причитающихся налогоплательщику. Поэтому она заранее удерживает сумму налога из дохода и сама перечисляет его в налоговую. Компания, которая платит налог за налогоплательщика, называется налоговым агентом. Иными словами, выступает посредником между налогоплательщиком и государством. Вся эта схема возникла из-за того, что бывают ситуации, когда сам налогоплательщик по каким-то причинам налог заплатить не может.

Когда вы являетесь налоговым агентом по НДС

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Переведем их на более понятный язык.

Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является наше государство РФ (этот нюанс подробно рассмотрим чуть ниже);

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Самые распространенные операции, покупку у иностранных фирм и аренду гос.имущества, давайте рассмотрим поподробнее.

Покупка товаров и заказ работ у иностранцев

Строить какое-нибудь судно вы, возможно, и не соберетесь. А вот купить у иностранной фирмы импортный товар или заказать услугу вполне может понадобиться в работе.

Сделка с иностранцем повлечет за собой отчетность по НДС и перечисление налога, только если выполняются три следующие условия:

- ваш поставщик-иностранец не состоит на учете в налоговой у нас в России. Всегда уточняйте этот факт при заключении контракта с иностранным продавцом. Если у иностранной компании есть подразделение в России, то отчитываться по НДС вам не придется. Если же вы заказываете товары или услуги у физлица, то налоговым агентом вы не будете;

- товар, который вы покупаете, или услуга облагается НДС. Полный перечень операций, освобожденных от НДС приведен в п.3 ст. 149 НК РФ;

- местом реализации является РФ.

Покупка электронных услуг у иностранцев

Остановимся подробнее на ситуации, когда вы приобретаете электронные услуги у иностранных компаний, например, Гугл или Дропбокс. С 1 октября 2022 года покупатель из России обязан уплатить НДС (п. 10 ст. 174.2 НК РФ). До этой даты удерживать и перечислять в бюджет РФ налог должен был сам продавец.

Избежать уплаты НДС можно, если приобретать электронные услуги у иностранцев через посредника. При этом посредник должен участвовать в расчётах. Тогда платить НДС будет он.

Определяем место реализации товаров и услуг

У товаров определить место реализации просто. Если товар изначально в момент отгрузки находится в России, то значит местом реализации и будет РФ. В случае, если поставщик будет поставлять товар из своей страны, тогда налоговым агентом по НДС вы не будете. И уплатите НДС на таможне. Об этом подробнее можно почитать в другой нашей статье «Закупка товара за границей: НДС и таможенное оформление».

С услугами дела обстоят сложнее, потому что место реализации определяется по-разному в зависимости от вида услуги. И тогда местом реализации услуг будет признаваться либо та страна, где вы находитесь, либо где находится ваш исполнитель либо что-нибудь еще. Место реализации работ и услуг рассматривается в ст. 148 НК РФ, а мы приведем те, которые встречаются чаще всего в жизни предпринимателей.

Если вы заказываете следующие услуги, то местом их реализации однозначно будет территория РФ, потому что вы работаете в России:

- передача, предоставление патентов, лицензий, торговых марок, авторских прав и т п.;

- разработка программного обеспечения;

- консультационные услуги;

- юридические услуги;

- бухгалтерские и аудиторские услуги;

- инжиниринговые услуги;

- реклама и маркетинг;

- услуги по обработке информации;

- предоставление персонала;

- аренда имущества, кроме недвижимости и авто.

Место реализации всех остальных услуг будет определяться по месту:

- их фактического оказания, например, если это услуги в сфере образования;

- нахождения имущества, если это работы или услуги, связанные с ним;

- нахождения товара при отправлении и в пункте назначения, если вы заказывали транспортные услуги.

Если вы определили, что все три условия выполняются, значит вы являетесь налоговым агентом по НДС. Поставщик-иностранец не сможет самостоятельно перечислить НДС в налоговую, он не состоит там на учете. Сумму налога вам нужно самим рассчитать и удержать из выплаты иностранцу. Чаще всего сделки происходят в иностранной валюте. Для того, чтобы определить НДС, пересчитайте сумму дохода иностранного поставщика в рубли на дату выплаты денег.

Если в контракте установлена стоимость товаров или услуг с учетом налога, то определить НДС просто — умножьте эту сумму на ставку 20/120. Если вы купили товары, которые облагаются НДС 10%, то нужно умножать на 10/110. В случае, если в контракте указана цена без учета налогов, то сумму НДС можно узнать, если умножить стоимость договора на 10% или 20%.

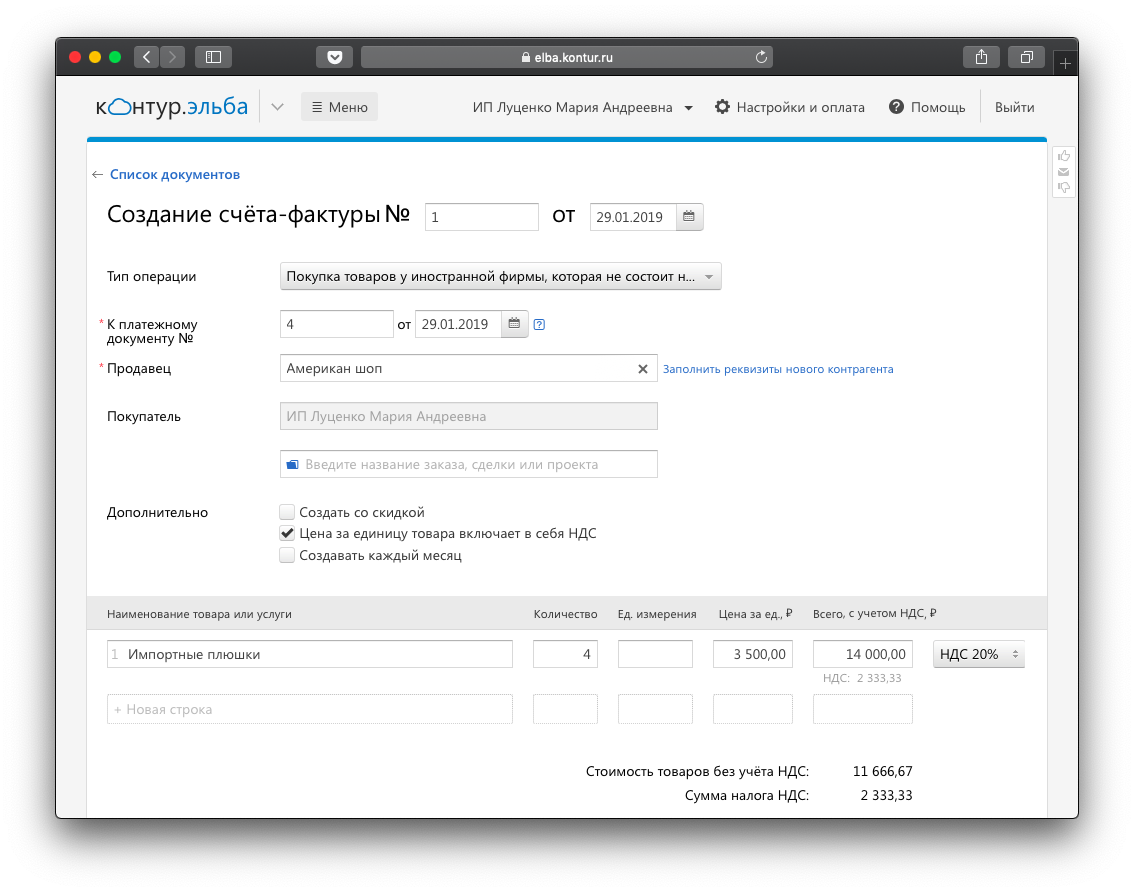

Счет-фактуру вам тоже придется выставить самим себе, но от имени иностранного поставщика. Необходимо это сделать в течение 5 дней со дня оплаты. В строках «Продавец» и «Адрес» нужно указать данные зарубежного контрагента, вы можете взять их из контракта. ИНН у иностранца нет, поэтому в строке 2б поставьте прочерк. А в полях «Покупатель», его адрес и ИНН нужно заполнить свои данные. В остальном счет-фактура ничем не отличается от обычных случаев.

В Эльбе вы можете выставить счёт-фактуру за несколько кликов. Вы получите готовую платёжку на перечисление налога и отчёт по НДС для отправки через интернет.

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

- при покупке товаров — до 25 числа месяца, следующего за кварталом;

- при заказе работ и услуг НДС необходимо заплатить одновременно с выплатой денег иностранному лицу. В банке подаете одновременно две платежки — на оплату налога и на оплату услуг контрагенту.

Также до 25 числа месяца, следующего за кварталом, нужно подать декларацию по НДС. За операции налогового агента отвечает второй раздел.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Аренда и покупка государственного имущества у органов власти

В случае с арендой и покупкой имущества вы будете налоговым агентом по НДС, если это государственное имущество и вашим арендодателем или продавцом являются органы власти. Чаще всего это бывает комитет по управлению имуществом.

Как налоговому агенту по НДС вам придется рассчитать сумму налога и удержать её из арендной платы или из оплаты стоимости имущества, если вы покупаете помещение в собственность.

НДС в этом случае рассчитывается аналогично предыдущему. В договоре аренды или купли-продаже имущества стоимость может быть установлена с учетом НДС или без него. В зависимости от этого условия налог будет вычисляться по-разному.

Если стоимость в договоре указана с учетом НДС, то чтобы вычислить сумму удержания, вам нужно умножить её на ставку 20/120. Если в договоре вы видите цену без учета НДС, то вам нужно просто умножить её на 20% и вы получите сумму, которую нужно удержать и перечислить в налоговую.

В течение 5 дней со дня оплаты не забудьте составить счет-фактуру. В полях «Продавец», его «Адрес» и «ИНН» нужно указать данные арендодателя или продавца из договора. А в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактуры заполняются по общим правилам.

До 25 числа месяца, следующего за кварталом перечислите НДС в свою налоговую и подайте декларацию с заполненным разделом 2. На этом все обязанности налогового агента будут исполнены.

Декларацию по НДС нужно предоставлять только в электронном виде. Эльба подготовит декларацию по НДС автоматически на основании выставленных вами счетов-фактур.

Статья актуальна на

26.01.2022

Подготовлена редакция документа с изменениями, не вступившими в силу

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 24 НК РФ

1. Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

2. Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено настоящим Кодексом.

Обеспечение и защита прав налоговых агентов осуществляются в соответствии со статьей 22 настоящего Кодекса.

(абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ)

3. Налоговые агенты обязаны:

1) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства;

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

2) письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

(пп. 2 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

3) вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику;

(пп. 3 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

5) в течение пяти лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

(пп. 5 введен Федеральным законом от 27.07.2006 N 137-ФЗ; в ред. Федерального закона от 17.02.2021 N 6-ФЗ)

(см. текст в предыдущей редакции)

3.1. Налоговые агенты несут также другие обязанности, предусмотренные настоящим Кодексом.

(п. 3.1 введен Федеральным законом от 27.07.2010 N 229-ФЗ)

4. Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном настоящим Кодексом для уплаты налога налогоплательщиком.

(п. 4 введен Федеральным законом от 09.07.1999 N 154-ФЗ)

5. За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)