21 Чувашская Республика

Дата публикации: 19.04.2021

Издание: Газета «Навигатор» от 14.04.2021, №15

Тема: Имущественные налоги

Источник:

/html/sites/www.rn21.nalog.ru/press/1414.pdf

Налоговая служба ежегодно формирует физическим лицам налоговые уведомления с расчетом налога на имущество, землю и транспорт. По перечисленным налогам граждане, относящиеся к определённой категории, имеют право на льготы и налоговые вычеты — то есть они могут освобождаться от уплаты налога в полном объеме или уплачивать налог в меньшем размере.

Проверить, имеет ли собственник имущества право на льготу можно на сайте Федеральной налоговой службы с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам». Сервис позволяет получать информацию о категориях граждан, имеющих право воспользоваться льготой и размере льгот, установленных в каждом конкретном муниципальном образовании. Для поиска информации пользователю необходимо выбрать вид налога, налоговый период, регион и муниципальное образование.

При наличии права на льготу заявление о ее предоставлении, а также документы, подтверждающие право налогоплательщика на налоговую льготу могут быть поданы:

- лично налогоплательщиком в любой налоговый орган на территории России или его представителем по нотариальной доверенности;

- направлено по почте (с уведомлением о вручении, описью вложения);

- в электронной форме с использованием интернет-сервиса «Личный кабинет налогоплательщика для физических лиц» на официальном сайте ФНС России;

- в многофункциональный центр представления государственных и муниципальных услуг.

Чтобы налоговые органы льготу учли при исчислении имущественных налогов за 2020 год, подать заявление на льготу необходимо до 01.05.2021 года. При этом не требуется повторно подавать заявление, если льгота по этому основанию уже была предоставлена налоговым органом бессрочно. Пенсионеры, предпенсионеры, инвалиды, владельцы хозпостроек не более 50 кв.м могут не направлять заявление о предоставлении налоговых льгот. Налоговый орган применит льготы на основании сведений о льготниках, полученных при информационном обмене с ПФР, Росреестром.

Получить дополнительную консультацию можно по телефону Единого контакт-центра ФНС России: 8-800-222-22-22.

Межрайонная ИФНС России № 4

по Чувашской Республике

Что за льготы

Если у вас есть квартира, дом, участок или машина, за них нужно платить налоги. Они так и называются — налог на имущество, земельный и транспортный, или коротко — имущественные налоги.

На налогах можно сэкономить, если есть право на льготу.

Льготы по налогу на имущество

Кто получает. В налоговом кодексе есть список льготников, которые могут экономить на налоге на имущество в любом регионе, — это федеральные льготы. В этот список входят, например, многодетные, пенсионеры и предпенсионеры.

Полный перечень — в законе.

Льготы в конкретном городе или поселке можно проверить через сервис налоговой.

Льготы по налогу на имущество устанавливает не регион, а конкретный муниципалитет и город федерального значения. В одном и том же регионе могут быть разные категории льготников в зависимости от населенного пункта. Например, в Ярославле дети освобождены от налога на имущество, а в поселке Пречистое Ярославской области местных льгот вообще нет.

Как считают. По налогу на имущество даже на федеральном уровне есть разные виды льгот. Их считают по-разному: у многодетных один порядок, у пенсионеров другой, у владельцев хозпостроек свои условия. Все это знает налоговая, можно не разбираться. От собственника имущества понадобится заявление, что он имеет право на льготу, а считать ее не придется.

Примеры категорий льготников на федеральном уровне

| Кому положена льгота | На каких условиях |

|---|---|

| Многодетные семьи | Дополнительный вычет на каждого ребенка: по 5 м² из площади квартиры или комнаты, 7 м² — из площади дома. Только на один объект |

| Владельцы оборудованных творческих мастерских, ателье и студий | Не платят налог за один такой объект, если используют его только для творческой деятельности |

| Владельцы зарегистрированных хозпостроек площадью до 50 м² | Не платят налог только за одну хозпостройку |

| Пенсионеры и предпенсионеры | Не платят налог за одну квартиру, комнату, дом или гараж любой площади |

| Военнослужащие и уволенные со службы с выслугой не менее 20 лет | Не платят налог за одну квартиру, комнату, дом или гараж любой площади |

| Родители и супруги погибших при исполнении военнослужащих и госслужащих | Не платят налог за одну квартиру, комнату, дом или гараж любой площади |

| Участники Великой Отечественной войны, других боевых операций по защите СССР | Не платят налог за одну квартиру, комнату, дом или гараж любой площади |

| Люди с инвалидностью первой и второй группы, люди с инвалидностью с детства, дети с инвалидностью | Не платят налог за одну квартиру, комнату, дом или гараж любой площади |

Кому положена льгота

На каких условиях

Владельцы оборудованных творческих мастерских, ателье и студий

Владельцы зарегистрированных хозпостроек площадью до 50 м²

Пенсионеры и предпенсионеры

Не платят налог за одну квартиру, комнату, дом или гараж любой площади

Военнослужащие и уволенные со службы с выслугой не менее 20 лет

Не платят налог за одну квартиру, комнату, дом или гараж любой площади

Родители и супруги погибших при исполнении военнослужащих и госслужащих

Не платят налог за одну квартиру, комнату, дом или гараж любой площади

Участники Великой Отечественной войны, других боевых операций по защите СССР

Не платят налог за одну квартиру, комнату, дом или гараж любой площади

Люди с инвалидностью первой и второй группы, люди с инвалидностью с детства, детис инвалидностью

Не платят налог за одну квартиру, комнату, дом или гараж любой площади

Условия расчета льгот в конкретном регионе нужно проверять отдельно: в налоговом кодексе они не описаны. Например, в Санкт-Петербурге от налога на имущество освобождают детей-сирот, а в Москве есть льготы для владельцев апартаментов.

На какие объекты дают. Многодетным по всей стране дают дополнительный вычет только на жилье. Остальные льготники могут не платить налог на имущество по одному объекту каждого вида — на один дом или одну квартиру.

Есть льготы, которые зависят от вида объекта, а не от статуса собственника. Например, льготы для творческих студий и хозпостроек касаются только одного объекта такого типа, а не всех, что принадлежат налогоплательщику. Любой владелец зарегистрированной бытовки или летней кухни площадью 40 м² сэкономит на налоге 100%. Но если у него две таких постройки, за вторую придется заплатить налог.

Нельзя получить льготу на элитное жилье, кадастровая стоимость которого больше 300 млн рублей.

Вычет по налогу на имущество

Кроме льготы по налогу на имущество есть налоговый вычет, его дают всем и автоматически.

Вычет — не то же самое, что льгота, потому что его не надо заявлять и подтверждать. С ним даже разбираться не нужно: налоговая сама учитывает его по каждому объекту, когда считает налог. При этом вычет дается на все объекты в собственности, хоть на пять квартир.

Вычет по налогу на имущество — это площадь жилья, на которую не начисляют налог. При расчете стоимость этой площади вычитают из налоговой базы и начисляют налог на оставшуюся часть.

На сколько уменьшают общую площадь жилья

| Объект | Вычет |

|---|---|

| Квартира или часть дома | 20 м² |

| Комната или часть квартиры | 10 м² |

| Дом | 50 м² |

Квартира или часть дома

20 м²

Комната или часть квартиры

10 м²

Если нет права на льготы, но есть квартира или дом, вам все равно предоставят вычет. Это можно проверить в налоговом уведомлении.

Один и тот же собственник может одновременно получить льготу и вычет. Например, если у пенсионера две квартиры в собственности, ему автоматически дадут вычет по каждой. Но по одной из квартир пенсионер может заявить льготу и вообще не платить налог. Тогда для вычета ничего делать не нужно, а для льготы придется один раз подать заявление.

Льготы по земельному налогу

Кто получает. Есть льготы на федеральном уровне, поэтому они действуют по всей России. Список федеральных льготников — в статье 391 налогового кодекса. Уменьшить или не платить земельный налог могут, например:

- многодетные родители;

- пенсионеры — те, кто имеет право на пенсию по возрасту, по выслуге лет, потере кормильца или инвалидности;

- предпенсионеры — женщины с 55 лет и мужчины с 60 лет;

- люди с инвалидностью первой и второй группы, люди с инвалидностью с детства, дети с инвалидностью;

- ветераны, герои, ликвидаторы и чернобыльцы.

Еще есть муниципальные льготы, их устанавливает местный закон. В одном поселке могут давать льготу людям с инвалидностью третьей группы, а в соседнем — нет. Список льгот по регионам есть на сайте налоговой.

Заберите свое у государства!

Как получать вычеты, льготы и пособия, рассказываем в нашей рассылке раз в месяц. Подпишитесь!

Как считают. Федеральным льготникам из перечня в налоговом кодексе налог не начисляют со стоимости шести соток. Считают так: из кадастровой стоимости земли вычитают стоимость шести соток, а уже на разницу начисляют налог. Если у дедушки шесть соток или меньше, то он не платит налог совсем, если семь — платит только за одну.

Собственникам ничего считать не нужно, это делает налоговая. При условии, что она знает о праве на льготу.

На какие объекты дают. Льготу дают на один участок. Собственник может указать налоговой, по какому объекту учесть льготу. Или налоговая выберет участок, по которому насчитает больше всего земельного налога, и учтет льготу по этому объекту. Если у многодетного отца два земельных участка площадью по шесть соток, федеральную льготу можно получить только на один из них, а за второй придется платить налог.

Льготы по транспортному налогу

Федеральных льгот на транспорт нет, есть только региональные. Например, в Москве предусмотрены льготы для людей с инвалидностью и многодетных родителей. Проверить льготы можно через сервис налоговой. Имеет значение статус собственника машины и регион, в котором зарегистрирован транспорт.

Как получить льготу по имущественным налогам

Льготы по налогу на имущество, землю и транспорт не дают автоматически. Чтобы сэкономить, надо сообщить налоговой о своем праве на льготу — передать заявление.

Что заполнять. Форма одинаковая для всех имущественных налогов. Документы для подтверждения можно не прикладывать: с 2018 года налоговая сама делает запросы и проверяет.

Проще всего подать заявление через личный кабинет налогоплательщика. Там нет сложных форм — все делается за минуту.

Если отправляете заявление на бумаге, укажите телефон для связи. Вдруг инспектору будет что-то непонятно или не совпадут данные — тогда он перезвонит и вопрос решится быстрее.

Сколько раз отправлять. Заявление подается один раз. Если налоговая раньше учитывала льготу — значит, она знает о ней, в следующем году сообщать не нужно. Пенсионерам, которым три года не начисляют налог на имущество за дом, не надо каждый год отправлять заявление. Очевидно, что льгота им положена всегда и налоговая уже в курсе. А вот многодетным, которые получили право на льготу и дополнительный вычет задним числом с 2018 года, лучше побыстрее подать заявление. Раньше льгот для многодетных не было, и налоговая не знает о статусе семьи.

В какие сроки подавать. У заявления нет сроков подачи, но лучше успеть до 1 апреля следующего года. Если подать заявление позже, льготу все равно учтут, а налог пересчитают даже за прошлые годы. Но к тому времени может прийти налоговое уведомление и появится задолженность. Помогите родителям разобраться с правами на льготу и подать заявление. На это уйдет несколько минут, а экономия составит тысячи рублей.

Как выбрать объект для льготы

Если льгота действует только для одного участка или одной квартиры, нужно определиться, по какому объекту ее предоставят. Есть два варианта:

- на усмотрение налоговой. В этом случае кроме подтверждения права на льготу ничего делать не надо. При расчете налоговая выберет объект с максимальным начислением. Сначала посчитают все налоги без льгот, посмотрят, где самая большая сумма, и применят льготу к этому объекту;

- по желанию. Чтобы самим выбрать объект, понадобится уведомление. В отличие от заявления о праве на льготу, для него есть жесткие сроки: до 31 декабря того года, за который считается налог. Выбирать объект для 2018 года уже поздно. До конца 2019 года можно выбрать льготный объект, за который не начислят налог в 2020 году.

В личном кабинете уведомление можно заполнить за минуту и без похода в налоговую. На сайте налоговой пока написано, что уведомление нужно подать до 1 ноября, но это не так: срок продлили до 31 декабря, но текст, видимо, еще не изменили.

Как проверить, учтена ли льгота

Если есть право на льготу и налоговая должна ее учесть, это можно проверить в личном кабинете или налоговом уведомлении. Если у бабушки единственная квартира, ей не должны присылать уведомление с суммой налога на имущество, потому что у нее льгота, как у пенсионерки. Если уведомление присылают, значит, налоговая не знает, что бабушка на пенсии, — нужно подать заявление.

Бывает, что еще молодые и работающие родители имеют право не платить налог, но платят, потому что не знают о льготе, а налоговая ее не применяет. Например, женщина работает учителем и с 45 лет находится на пенсии. Она купила квартиру в 51 год и два года платит за нее налог на имущество, хотя не должна. А всё потому, что налоговая не знает, что женщине уже назначили пенсию и у нее льгота.

Если льготу не применили

Пожаловаться через сайт. Для вопросов и жалоб по имущественным налогам и льготам налоговая запустила сервис для обращений граждан. Он подходит, если с налогами что-то не так. Например, кажется, что за дом не надо платить, а налоговая прислала уведомление.

Сервис работает без регистрации. Можно отправить сообщение по налогу на имущество, который насчитали родителям или бабушке, даже если у них нет личного кабинета.

Написать в личном кабинете. Если есть личный кабинет на сайте налоговой, сообщить об ошибке по поводу льгот можно прямо там. Подсказки есть в разделе «Мое имущество» и описании каждого объекта, а все данные о квартире или участке заполняются автоматически. Подтверждающие документы можно не прикладывать.

Чтобы получить доступ в личный кабинет, нужно посетить налоговую инспекцию, там выдадут регистрационную карту. Еще можно авторизоваться через госуслуги, но тогда доступны не все возможности. Один раз все-таки придется сходить в инспекцию с паспортом.

От уплаты налога на имущество физлиц освобождаются пенсионеры и ветераны. Какие еще категории граждан могут не платить налог полностью или частично — рассказываем в нашем материале

До 1 декабря россияне должны заплатить налог на имущество физических лиц — если не сделать это вовремя, начислят штраф в размере до 40% от суммы налога. Но есть категории граждан, которые могут не волноваться на этот счет. Вместе с экспертами рассказываем, кому можно не платить налог на имущество.

Эксперты в этой статье:

- Никита Болтинский, партнер адвокатского бюро «Юрлов и партнеры»;

- Дмитрий Ряховский, д. э. н., руководитель департамента налогов и налогового администрирования Финансового университета при Правительстве РФ;

- Степан Хантимиров, юрист адвокатского бюро Asterisk.

Главное о налоге на имущество

Налог на имущество физических лиц нужно платить ежегодно не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть до 1 декабря 2023 года нужно будет заплатить налог за 2022 год. Налогом облагается недвижимость в собственности — жилой дом, квартира, комната, гараж, машино-место, объекты незавершенного строительства и т. д. Полный перечень объектов налогообложения указан в ст. 401 НК РФ.

«Если налогоплательщик не заплатит вовремя, ему начислят штраф в размере 20% от неуплаченной суммы. Причем за умышленную неуплату штраф будет в два раза больше — 40%», — предупреждает партнер адвокатского бюро «Юрлов и партнеры» Никита Болтинский. Умышленно или нет не уплачен налог, разбираются следственные органы, к которым обращаются налоговики в случае подозрений. В случае с имущественным налогом на недвижимость привлечь внимание может, например, занижение кадастровой стоимости объекта или обращение за налоговыми льготами по поддельным документам.

Кроме штрафа, за просрочку платежа налогоплательщику начисляется пеня в размере 1/300 ставки рефинансирования ЦБ от неуплаченной суммы налога за каждый день просрочки. Пока налогоплательщик не заплатит налог, пеня будет начисляться каждый день. Если задолженность выше 30 тыс. руб., то должнику, скорее всего, ограничат въезд за границу.

Взыскать неуплаченный налог могут только в судебном порядке, отмечает доктор экономических наук, руководитель департамента налогов и налогового администрирования Финансового университета при Правительстве РФ Дмитрий Ряховский.

«Подать в суд налоговые органы могут только в случае, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию с физического лица, превышает 10 тыс. руб.», — говорит юрист. Если же эта сумма меньше, законных рычагов для взыскания у налоговиков нет. Но, скорее всего, налоговая будет пытаться добиться уплаты, направляя должнику требования.

Как рассчитывается и оплачивается налог на имущество

Формула налога определяется как произведение уменьшенной на налоговый вычет кадастровой стоимости объекта и процентной ставки (она зависит от типа недвижимости). Если речь идет о квартирах, эта ставка составляет 0,1–0,3% стоимости. Для элитного жилья (дороже 300 млн руб.) ставка составляет 2%. Кадастровая стоимость недвижимости в налоговом уведомлении уже уменьшена на сумму налогового вычета.

Узнать сумму налога к уплате можно из уведомления, которое ФНС рассылает налогоплательщикам. Заплатить можно несколькими способами: лично в отделении банка по реквизитам, указанным в уведомлении, на «Госулугах» в личном кабинете налогоплательщика или через сервис «Заплати налоги» на сайте ФНС.

С 2022 года кадастровая стоимость жилья в Москве выросла в среднем на 21,4%. Почти на такую же сумму (на 20%) вырастет сумма налога в течение следующих двух лет.

Всероссийская кадастровая переоценка

В 2023 году в России проведут государственную кадастровую оценку сооружений, объектов незавершенного строительства, зданий и помещений. С этого момента переоценка будет проводиться во всех регионах раз в четыре года, а в городах федерального значения — раз в два года. Данные изменения направлены на то, чтобы сделать практику переоценки единой для всей России, а сведения о кадастровой стоимости актуальными среди всех регионов страны. Переоценка кадастровой стоимости объектов недвижимости ведет к изменению суммы налога в будущем, поскольку кадастровая стоимость является основой для его расчета. Но результаты этой переоценки россияне увидят не раньше 2024 года, когда будут платить налог на имущество за 2023 год.

Кто может не платить имущественный налог

Платить налог на имущество нужно не всем. Полный список категорий граждан, которые полностью освобождаются от уплаты налога, содержится в ст. 407 НК РФ. Среди них:

- Герои Советского Союза и Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп, инвалиды с детства, дети-инвалиды;

- участники Великой Отечественной войны и других боевых операций по защите СССР из числа военнослужащих, проходивших службу, а также партизаны;

- ликвидаторы аварии на Чернобыльской АЭС;

- военнослужащие или бывшие военнослужащие, имеющие общую продолжительность службы 20 лет и более;

- члены семей военнослужащих, потерявших кормильца;

- пенсионеры;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей.

Налоговая льгота предоставляется при соблюдении следующих условий:

- имущество не используется в предпринимательской деятельности;

- кадастровая стоимость имущества не превышает 300 млн руб.;

- льготы предоставляются в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

«Например, если пенсионер имеет в собственности квартиру, дом и машино-место, он освобождается от уплаты налога на имущество в полном объеме. Если пенсионер имеет три квартиры, дом и машино-место, то получит льготу при уплате налога за дом и машино-место, а также только за одну из квартиру по выбору», — пояснил юрист адвокатского бюро Asterisk Степан Хантимиров.

Полностью от уплаты налога на имущество физлиц освобождаются пенсионеры и ветераны

(Фото: fizkes/shutterstock.com)

Какие еще есть льготы

Льготами при оплате имущественного налога могут воспользоваться многодетные семьи с несовершеннолетними детьми. Для них налогооблагаемая площадь сокращается на 7 кв. м. дома или 5 кв. м. квартиры в расчете на каждого ребенка.

Есть также льгота для всех налогоплательщиков в отношении хозяйственных построек площадью до 50 кв. м, которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства, добавил Дмитрий Ряховский.

Кроме того, регионы могут устанавливать дополнительные льготы по налогу на имущество. Например, в Москве граждане получают льготу при уплате налога на апартаменты.

Узнать о льготах в своем регионе можно на сайте ФНС в разделе «Справочная информация о ставках и льготах по имущественным налогам» или непосредственно в налоговой.

Как получить льготу

Чтобы получить льготу, нужно подать заявление в налоговый орган. Это необязательное требование — налоговая сама проверит, нет ли у гражданина права на льготу.

«Граждане, имеющие право на налоговую льготу, могут не направлять заявление. Тогда льгота предоставляется им на основании имеющихся у налогового органа сведений, в том числе полученных им по запросу. В этом случае льгота предоставляется в отношении одного объекта каждого вида с максимальной исчисленной суммой налога», — отметил Степан Хантимиров.

Так что, если гражданин хочет выбрать объект налогообложения, на который будут распространяться льготы, уведомление лучше подать. К тому же подача заявления ускорит проверку. Заявление подается не позднее 31 декабря текущего года. К нему нужно приложить документы, которые подтверждают право на получение льготы (например, удостоверение инвалида), и документы на облагаемое налогом имущество.

Подать заявление о предоставлении налоговой льготы можно несколькими способами:

- через личный кабинет налогоплательщика (для пользователей личного кабинета налогоплательщика);

- почтовым сообщением в налоговую инспекцию;

- лично в налоговой инспекции;

- через уполномоченный МФЦ, с которым налоговым органом заключено соглашение о возможности оказания соответствующей услуги.

Если же налоговая выявит причины, которые препятствуют получению льготы (например, проблема с документами), то она проинформирует об этом налогоплательщика.

Подавать заявление на получение льготы в налоговую необязательно, но лучше это сделать

(Фото: igorykor/shutterstock.com)

Будьте в курсе важных новостей — следите за телеграмм-каналом «РБК-Недвижимость»

(введена Федеральным законом от 04.10.2014 N 284-ФЗ)

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 407 НК РФ

1. С учетом положений настоящей статьи право на налоговую льготу имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства, дети-инвалиды;

(в ред. Федерального закона от 03.08.2018 N 334-ФЗ)

(см. текст в предыдущей редакции)

4) участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

(в ред. Федерального закона от 29.12.2015 N 396-ФЗ)

(см. текст в предыдущей редакции)

5) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

6) лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

7) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ «О статусе военнослужащих»;

(в ред. Федерального закона от 29.12.2015 N 396-ФЗ)

(см. текст в предыдущей редакции)

10) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

10.1) физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года;

(пп. 10.1 введен Федеральным законом от 30.10.2018 N 378-ФЗ)

11) граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

14) физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

(в ред. Федерального закона от 30.09.2017 N 286-ФЗ)

(см. текст в предыдущей редакции)

15) физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

(в ред. Федерального закона от 29.09.2019 N 321-ФЗ)

(см. текст в предыдущей редакции)

2. Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

4. Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира, часть квартиры или комната;

(в ред. Федерального закона от 03.08.2018 N 334-ФЗ)

(см. текст в предыдущей редакции)

2) жилой дом или часть жилого дома;

(в ред. Федерального закона от 03.08.2018 N 334-ФЗ)

(см. текст в предыдущей редакции)

3) помещение или сооружение, указанные в подпункте 14 пункта 1 настоящей статьи;

4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 настоящей статьи;

5) гараж или машино-место.

5. Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в подпункте 2 пункта 2 статьи 406 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

(в ред. Федерального закона от 03.08.2018 N 334-ФЗ)

(см. текст в предыдущей редакции)

6. Физические лица, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

Представление заявления о предоставлении налоговой льготы, подтверждение права налогоплательщика на налоговую льготу, рассмотрение налоговым органом такого заявления, направление налогоплательщику уведомления о предоставлении налоговой льготы либо сообщения об отказе от предоставления налоговой льготы осуществляются в порядке, аналогичном порядку, предусмотренному пунктом 3 статьи 361.1 настоящего Кодекса.

(в ред. Федеральных законов от 15.04.2019 N 63-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Форма заявления о предоставлении налоговой льготы и порядок ее заполнения, формат представления такого заявления в электронной форме, формы уведомления о предоставлении налоговой льготы, сообщения об отказе от предоставления налоговой льготы утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с настоящим Кодексом и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

(абзац введен Федеральным законом от 15.04.2019 N 63-ФЗ; в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

(п. 6 в ред. Федерального закона от 30.09.2017 N 286-ФЗ)

(см. текст в предыдущей редакции)

7. Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору не позднее 31 декабря года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота. Уведомление о выбранных объектах налогообложения может быть представлено в налоговый орган через многофункциональный центр предоставления государственных или муниципальных услуг.

(в ред. Федеральных законов от 15.04.2019 N 63-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу. — Федеральный закон от 15.04.2019 N 63-ФЗ.

(см. текст в предыдущей редакции)

Уведомление о выбранном объекте налогообложения рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в соответствии с пунктом 13 статьи 85 настоящего Кодекса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о выбранном объекте налогообложения, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)

При выявлении оснований, препятствующих предоставлению налоговой льготы в соответствии с уведомлением о выбранном объекте налогообложения, налоговый орган информирует об этом налогоплательщика.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Форма уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Льготы по транспортному налогу — это способ законно сэкономить на его уплате. В данной статье мы расскажем о том, кто имеет право на льготы по транспортному налогу и как их получить. А еще здесь вы найдете заявление на получение льготы.

Налоговые льготы на транспортный налог: где искать перечень

Транспортный налог (ТН) — налог региональный, поэтому НК РФ задает только общие рамки налогообложения. Особенности же уплаты могут устанавливать органы власти субъекта РФ своими законами. В том числе они вправе вводить налоговые льготы по транспортному налогу и определять основания для их использования налогоплательщиками — об этом прямо сказано в ст. 356 НК РФ.

Поэтому для того, чтобы выяснить, кто имеет льготы на транспортный налог, нужно обратиться к закону соответствующего региона, найти который можно на сайте ФНС. Но для начала стоит установить, является ли транспортное средство объектом обложения ТН.

О том, как по регионам может различаться величина ставок налога, читайте в материале «Ставки транспортного налога по регионам — таблица».

Кто освобожден от уплаты транспортного налога по НК РФ

Согласно п. 1 ст. 358 НК РФ, объектом налогообложения ТН признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, а также самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке.

В п. 2 ст. 358 НК РФ приведен перечень ТС, которые не являются объектом налогообложения. Соответственно, их владельцы имеют право на освобождение от транспортного налога. В числе таких объектов:

- автомобили легковые, специально оборудованные для использования инвалидами, а также с мощностью двигателя до 100 лошадиных сил (73,55 кВт), полученные (приобретенные) через органы соцзащиты;

- пассажирские и грузовые морские, речные и воздушные суда, которыми владеют перевозчики;

- тракторы, самоходные комбайны всех марок, специальные автомашины сельхозпроизводителей;

- транспортные средства, находящиеся в розыске, а также ТС, розыск которых прекращен, с месяца начала розыска и до месяца его возврата лицу, на которое оно зарегистрировано. Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со ст. 85 НК РФ.

С 03.07.2016 по 31.12.2018 дополнительно действовала льгота, позволявшая уменьшать налог, начисленный по большегрузам, вплоть до нуля на величину уплаченной в бюджет платы за вред, причиняемый таким транспортом дорогам. Она распространялась как на физлиц (ст. 361.1 НК РФ), так и на юрлиц (п. 2 ст. 362 НК РФ).

Подробнее о вычете читайте в статье «Транспортный налог и система Платон (нюансы)».

Кто освобождается от уплаты транспортного налога региональными законами

Льготы по транспортному налогу регион может вводить как для физических лиц, так и для организаций. В основном они имеют социальную направленность, и к льготникам обычно относят инвалидов, пенсионеров, участников войны, лиц, имеющих госнаграды и т. п. Льготы могут быть предоставлены как в виде полного освобождения от налога, так и в виде снижения ставки.

Установлены ли льготы по транспортному налогу для многодетных семей? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Льготы по уплате транспортного налога (освобождение от уплаты) в Москве

Рассмотрим перечень льготников на примере московского закона о транспортном налоге. В столице порядок уплаты транспортного налога регулирует закон г. Москвы «О транспортном налоге» от 09.07.2008 № 33. Льготам посвящена ст. 4 этого закона.

Согласно этой статье в Москве право на льготы по транспортному налогу в 2021-2022 годах имеют:

- Организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования, — по транспортным средствам, осуществляющим перевозки пассажиров (кроме такси).

- Резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» — по транспортным средствам, зарегистрированным на них с момента включения в реестр резидентов особой экономической зоны.

- Герои Советского Союза, Герои РФ, граждане, награжденные орденом Славы трех степеней.

- Ветераны и инвалиды ВОВ.

- Ветераны и инвалиды боевых действий.

- Инвалиды I и II групп.

- Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны.

- Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида.

- Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (51,49 кВт) включительно, — на одно зарегистрированное на них транспортное средство.

- Один из родителей (усыновителей) в многодетной семье.

- Физлица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» от 15.05.1991 № 1244-1, федеральными законами «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» от 26.11.1998 № 175-ФЗ и «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» от 10.01.2002 № 2-ФЗ.

- Физлица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах.

- Физлица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

- Один из опекунов инвалида с детства, признанного судом недееспособным.

- Организации, признаваемые управляющими компаниями ОЭЗ и осуществляющие деятельность в целях реализации соглашений об управлении ОЭЗ, — в отношении транспортных средств, зарегистрированных на указанные организации, с момента заключения с уполномоченным Правительством РФ федеральным органом исполнительной власти соглашений об управлении особыми экономическими зонами. Льгота предоставляется сроком на 10 лет, начиная с месяца регистрации транспортного средства.

- Управляющие компании Международного медицинского кластера и участники проекта, заключившие соглашения об осуществлении проекта с управляющей компанией Международного медицинского кластера и осуществляющие на территории Международного медицинского кластера деятельность по реализации проекта (с 01.01.2018 по 31.12.2027 — ст. 4 закона № 33 в редакции закона г. Москвы о внесении изменений в отдельные законы г. Москвы в сфере налогообложения от 29.11.2017 № 45).

- С 01.01.2020 по 31.12.2024 — лица, имеющие транспортные средства, оснащенные исключительно электрическими двигателями.

Физлицам льготы предоставляются только на одно зарегистрированное на них транспортное средство. При этом следует помнить, что льготы не действуют в отношении автомобилей с мощностью двигателя более 200 л. с. Данное правило не распространяется лишь на родителей многодетной семьи.

Где найти образец заявления на льготу по транспортному налогу

Тот, кто освобожден от транспортного налога, должен заявить об этом в ИФНС и подтвердить свое право на освобождение (снижение) налога.

Форма заявления на льготу по транспортному налогу для физлиц утверждена приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

Можете увидеть его и бесплатно скачать на нашем сайте по ссылке ниже:

Скачать форму заявления

В заявлении можно выбирать:

- представить документы, подтверждающие право на льготу;

- или только сообщить реквизиты таких документов.

В последнем случае налоговики сами направят запрос туда, где были выданы указанные налогоплательщиком документы-основания, а затем проинформируют заявителя о решении о предоставлении льготы.

Образец заявления на льготу по ТН для физлица вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в пример заполнения документа.

Обратиться с заявлением о предоставлении льготы по имущественным налогам можно в любой налоговый орган, а также через личный кабинет налогоплательщика.

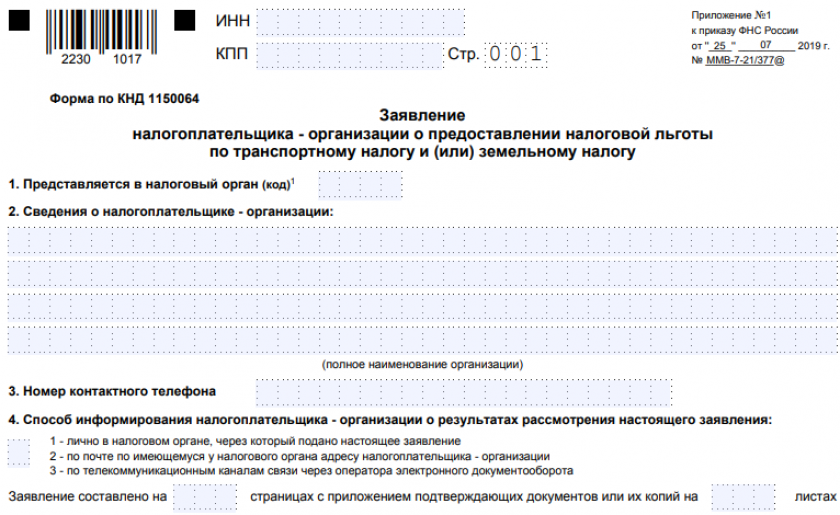

Плательщики — юрлица с 2020 года также подают в ИФНС заявления о льготах (приказ ФНС от 25.07.2019 № ММВ-7-21/377@). Бланк заявления вы можете скачать бесплатно, кликнув по картинке ниже:

льгот

Скачать

За периоды до 2020 года льгота отражалась в декларации по транспортному налогу.

Итоги

Льготы по транспортному налогу делятся на федеральные (они перечислены в НК РФ) и региональные (их устанавливают в региональных законах).

О своем праве на льготу необходимо заявить в ИФНС (подать заявление в рекомендуемой налоговиками форме), а также представить подтверждающие документы или сообщить налоговикам их реквизиты.