Добавить в «Нужное»

Код иностранной организации: как присваивается и кому

КИО – это специальный код, который присваивается иностранной организации при формировании идентификационного номера налогоплательщика (ИНН). Рассмотрим его поподробнее.

Справочник КИО

Налоговые органы ведут Справочник КИО, в котором отражают сведения об иностранных организациях, в частности (Приказ МНС от 28.07.2003 № БГ-3-09/426):

- полное наименование иностранной организации на русском языке и в латинской транскрипции;

- полный адрес иностранной организации в стране регистрации;

- регистрационный номер в стране регистрации;

- код иностранной организации и дата его присвоения.

Информация в Справочник КИО заносится при регистрации иностранной организации в российских налоговых органах. При изменении сведений об иностранной организации в Справочник КИО вносятся необходимые поправки.

Особенности учета в налоговых органах иностранных организаций утверждены Приказом Минфина от 28.12.2018 № 293н.

Что такое КИО

КИО – это часть ИНН налогоплательщика. Напомним, что ИНН организаций имеет следующую структуру:

- первые 4 знака – код налогового органа, который присвоил ИНН;

- следующие 5 знаков для российских организаций – порядковый номер записи о лице в ЕГРН. А вот для иностранных организаций это как раз КИО согласно Справочнику «Коды иностранных организаций»;

- последний знак – это контрольное число, рассчитанное по специальному алгоритму.

Таким образом, КИО состоит из 5 цифр, которые не могут одновременно равняться 0.

Где используется КИО

КИО может указываться в платежных поручениях, составляемых иностранными организациями, а также при перечислении денег российскими организациями в адрес иностранных (Положение Банка России от 29.06.2021 № 762-П).

Также КИО нужно указать, в частности, в Сообщении об участниках иностранной организации (для иностранной структуры без образования юридического лица – о ее учредителях, бенефициарах и управляющих) (утв. Приказом ФНС от 01.12.2021 № ЕД-7-13/1046@).

Эту форму подают определенные иностранные организации, а также иностранные структуры без образования юрлица. Они указывают сведения обо всех прямых участниках и об определенных косвенных участниках.

Сведения ЕГРН об иностранных организациях

На сайте ФНС есть сервис «Открытые и общедоступные сведения ЕГРН об иностранных организациях».

С помощью этого сервиса можно посмотреть информацию об иностранных организациях, зарегистрированных на территории РФ в российских налоговых органах. Для поиска надо ввести ИНН, или КИО, или наименование иностранной организации.

![]() Форум для бухгалтера:

Форум для бухгалтера:

V. Заполнение Листа А «Сведения об иностранной организации»

формы Уведомления

21. Лист А «Сведения об иностранной организации» (далее — Лист А) формы Уведомления заполняется в отношении иностранной организации, в которой налогоплательщик принимает прямое, косвенное или смешанное участие.

Если налогоплательщик принимает участие в нескольких иностранных организациях, то в отношении каждой такой иностранной организации заполняется отдельный Лист А формы Уведомления.

22. В поле «1. Номер иностранной организации» указывается цифровой уникальный номер иностранной организации, присваиваемый налогоплательщиком самостоятельно.

|

Например, ИО — |

0 |

0 |

0 |

0 |

1 |

. |

Если налогоплательщик принимает участие в нескольких иностранных организациях, то каждой такой иностранной организации присваивается свой уникальный номер. Уникальные номера присваиваются последовательно и не подлежат изменению в течение всего срока участия в соответствующей иностранной организации.

В случае прекращения участия налогоплательщика в иностранной организации, уникальный номер иностранной организации повторно иной иностранной организации не присваивается.

23. В поле «2. Полное наименование» указывается полное наименование иностранной организации в латинской транскрипции (по правилам транслитерации).

24. В поле «3. Код страны регистрации (инкорпорации)» указывается цифровой код страны регистрации (инкорпорации) иностранной организации в соответствии с ОКСМ.

25. Поле «3.1. Код страны налогового резидентства» заполняется, если страна налогового резидентства иностранной организации отличается от страны регистрации (инкорпорации) в соответствии с ОКСМ.

26. В поле «4. Дата регистрации иностранной организации» указывается дата регистрации иностранной организации, созданной после 01.01.2015.

27. В поле «5. Регистрационный номер в стране регистрации (инкорпорации)» указывается регистрационный номер, присвоенный иностранной организации в стране регистрации (инкорпорации).

28. В поле «6. Код налогоплательщика в стране регистрации (инкорпорации) или аналог (если имеется)» указывается код налогоплательщика (если имеется), присвоенный иностранной организации в стране регистрации (инкорпорации).

29. Поле «6.1. Код налогоплательщика в стране налогового резидентства или аналог (если имеется)» заполняется, если страна налогового резидентства иностранной организации отличается от страны регистрации (инкорпорации).

30. В поле «7. Адрес в стране регистрации (инкорпорации) (если имеется)» указывается полный адрес места нахождения иностранной организации в государстве (на территории) регистрации (инкорпорации) в латинской транскрипции.

31. В поле «8. Участие» указывается:

цифра «1» — в случае прямого участия налогоплательщика в иностранной организации;

цифра «2» — в случае косвенного участия налогоплательщика в иностранной организации;

цифра «3» — в случае смешанного участия налогоплательщика в иностранной организации (то есть в случае прямого и косвенного участия в иностранной организации одновременно).

32. В поле «9. Дата возникновения участия» указывается дата начала участия налогоплательщика в иностранной организации, в отношении которой заполняется Лист А формы Уведомления.

При заполнении формы Уведомления в связи с основанием, возникшим до 15.05.2015, указывается дата 15.05.2015.

33. В поле «10. Дата изменения доли (порядка) участия» указывается дата изменения доли участия или дата изменения порядка участия налогоплательщика в иностранной организации (без изменения доли участия). Данное поле заполняется только при указании на титульном листе в качестве основания представления Уведомления изменение доли участия («2») или изменение порядка участия в иностранной организации (без изменения доли участия) («7»).

34. В поле «11. Доля участия, %» указывается процентная доля прямого или косвенного участия налогоплательщика в данной иностранной организации.

В случае смешанного участия в иностранной организации указывается суммарная доля участия (прямого и косвенного) налогоплательщика в иностранной организации.

35. В поле «12. Дата прекращения участия» указывается дата прекращения участия налогоплательщика в иностранной организации. Данное поле заполняется только при указании в титульном листе в качестве основания представления Уведомления прекращение участия («3»).

При заполнении формы Уведомления о начале участия или об изменении доли участия налогоплательщика в иностранной организации описываемое поле не заполняется.

В декларациях и расчётах, которые сдают в ИФНС, указывают много разных кодов. Это регистрационные коды налогоплательщика (ИНН, ОГРН, ОГРНИП), код инспекции, код налогового периода и др.

В этой статье мы рассмотрим код, который называется «по месту нахождения (учёта)». Обратите внимание: это не то же самое, что КПП (код причины постановки на учёт), хотя названия у них схожи.

Содержание

- Место постановки на налоговый учёт

- Коды для декларации УСН

- Коды для декларации по НДС

- Коды для декларации по налогу на прибыль

- Коды для расчёта РСВ

- Форма 6-НДФЛ

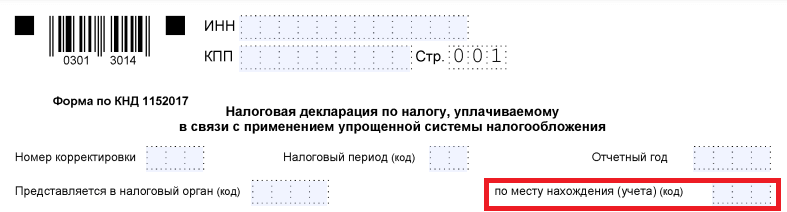

Код по месту нахождения или учёта прописывают на титульной странице декларации или отчётной формы. Вот так, например, выглядит соответствующее поле в декларации по УСН.

Место постановки на налоговый учёт

Прежде чем перейти к конкретным кодам, несколько слов о том, по каким основаниям ИФНС ставит налогоплательщика на учёт. Они перечислены в статье 83 НК РФ.

Обычно физических лиц, в том числе индивидуальных предпринимателей, ставят на учёт по месту жительства, а организации — по месту нахождения. Крупнейшие налогоплательщики и обособленные подразделения юридических лиц стоят на отдельном учёте. Есть также постановка на учёт по месту нахождения недвижимости или транспортного средства.

Кроме того, существуют разные категории налогоплательщиков. Например, если говорить о физических лицах, то это может быть обычный гражданин, нотариус, адвокат, индивидуальный предприниматель. Что касается организаций, то среди них выделяют некоммерческие и бюджетные, участников специального инвестиционного контракта, резидентов территорий опережающего развития и др.

Как же разобраться во всех этих кодах учёта в ИФНС, и где найти их значения? Всё зависит от формы отчёта, который вы сдаёте, поэтому надо обращаться к приказам и постановлениям, утвердившим ту или иную отчётность. Единых или универсальных кодов нет, хотя код «214» по месту нахождения российской организации встречается в нескольких разных формах.

В качестве примера рассмотрим самые популярные расчёты и декларации, в том числе, по УСН.

Коды для декларации УСН

Декларация по УСН за 2022 год сдаётся по форме, утверждённой приказом ФНС от 25.12.2020 № ЕД-7-3/958@. Нужные коды есть в приложении № 2 к порядку заполнения. Их всего три:

- код «120» — по месту жительства ИП;

- код «210» — по месту нахождения российской организации;

- код «215» — по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком.

Декларацию по УСН можно назвать исключением из правил, потому что в других отчётных формах кодов места нахождения (учёта) намного больше.

Коды для декларации по НДС

Эта форма принята ещё приказом ФНС от 29.10.2014 № ММВ-7-3/558@, но она часто меняется. Последние изменения в декларации по НДС утверждены приказом ФНС от 24.12.2021 № ЕД-7-3/1149@, они вступили в силу, начиная с отчётности за 1 квартал 2022 года.

Код в декларации по НДС указывается в соответствии с приложением № 3 к порядку заполнения.

| Код | Наименование |

|---|---|

|

116 |

По месту постановки ИП на учёт в качестве налогоплательщика |

|

213 |

По месту постановки на учёт организации-крупнейшего налогоплательщика |

|

214 |

По месту постановки на учёт организации, не являющейся крупнейшим налогоплательщиком |

|

215 |

По месту постановки на учёт правопреемника, не являющегося крупнейшим налогоплательщиком |

|

216 |

По месту постановки на учёт правопреемника, являющегося крупнейшим налогоплательщиком |

|

227 |

По месту постановки на учёт участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

231 |

По месту нахождения налогового агента |

|

250 |

По месту постановки на учёт налогоплательщика при выполнении соглашения о разделе продукции |

|

331 |

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

Коды для декларации по налогу на прибыль

Налог на прибыль платят только юридические лица, поэтому кодов по месту жительства в этой декларации нет. Форма отчётности утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475@ (в ред. от 17.08.2022), а коды места нахождения приводятся в приложении № 1 к инструкции по заполнению.

Всего их 21, но в таблице мы приведем только те, что имеют отношение к малому и среднему бизнесу. За полным перечнем рекомендуем обращаться к первоисточнику.

| Код | Наименование |

|---|---|

|

214 |

По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

|

215 |

По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

|

220 |

По месту нахождения обособленного подразделения российской организации |

|

223 |

По месту нахождения (учёта) российской организации при представлении декларации по закрытому обособленному подразделению |

|

225 |

По месту учёта организации-участника «Сколково» либо других инновационных научно-технологических центрах |

|

226 |

По месту учёта организации, осуществляющей образовательную и (или) медицинскую деятельность |

|

228 |

По месту учёта организации — участника регионального инвестиционного проекта |

|

230 |

По месту учёта организации- резидента свободного порта Владивосток |

|

231 |

По месту нахождения налогового агента — организации |

|

236 |

По месту учёта организации, осуществляющей социальное обслуживание граждан |

|

237 |

По месту учёта организации-резидента территории опережающего социально-экономического развития |

|

238 |

По месту нахождения (учёта) организации, признаваемой контролирующим лицом иностранной компании |

|

239 |

По месту учёта организации, осуществляющей туристско-рекреационную деятельность на территории ДФО |

|

249 |

По месту учёта организации — участника специального инвестиционного контракта |

Коды для расчёта РСВ

Расчёт РСВ сдаётся на бланке из приказа ФНС от 29.09.2022 № ЕД-7-11/878@. Коды в РСВ выбирают из приложения № 4 к порядку заполнения формы. Их не так много, поэтому в таблице приведем все.

| Код | Наименование |

|---|---|

|

112 |

По месту жительства физлица, не являющегося ИП, или лица, занимающегося частной практикой |

|

120 |

По месту жительства ИП |

|

121 |

По месту жительства адвоката, учредившего адвокатский кабинет |

|

122 |

По месту жительства нотариуса, занимающегося частной практикой |

|

124 |

По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

214 |

По месту нахождения российской организации |

|

217 |

По месту учёта правопреемника российской организации |

|

222 |

По месту учёта российской организации по месту нахождения обособленного подразделения |

|

240 |

По месту нахождения юридического лица — (главы) крестьянского (фермерского) хозяйства |

|

335 |

По месту нахождения обособленного подразделения иностранной организации в РФ |

|

350 |

По месту учета международной организации в РФ |

Как видно, в РСВ многие страхователи являются физическими лицами, поэтому часто указывается код по месту жительства.

Форма 6-НДФЛ

Форму 6-НДФЛ сдают налоговые агенты, которые удерживают и перечисляют налог на доходы физических лиц. Бланк утверждён приказом ФНС от 15.10.2020 № ЕД-7-11/753@ (ред. от 29.09.2022). Коды можно найти в приложении № 2 к порядку заполнения или в таблице ниже.

| Код | Наименование |

|---|---|

|

120 |

По месту жительства индивидуального предпринимателя |

|

121 |

По месту жительства адвоката, учредившего адвокатский кабинет |

|

122 |

По месту жительства нотариуса, занимающегося частной практикой |

|

124 |

По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

214 |

По месту нахождения российской организации |

|

215 |

По месту нахождения правопреемника российской организации |

|

220 |

По месту нахождения обособленного подразделения российской организации |

|

223 |

По месту нахождения (учёта) российской организации по закрытому ОП |

|

320 |

По месту осуществления деятельности индивидуального предпринимателя |

|

335 |

По месту нахождения обособленного подразделения иностранной организации в РФ |

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

ОКСМ — Общероссийский классификатор стран мира.

| Значение | Наименование | Описание | Код Альфа-2 | Код Альфа-3 |

|---|---|---|---|---|

| 4 | АФГАНИСТАН | Переходное Исламское Государство Афганистан | AF | AFG |

| 8 | АЛБАНИЯ | Республика Албания | AL | ALB |

| 10 | АНТАРКТИДА | AQ | ATA | |

| 12 | АЛЖИР | Алжирская Народная Демократическая Республика | DZ | DZA |

| 16 | АМЕРИКАНСКОЕ САМОА | AS | ASM | |

| 20 | АНДОРРА | Княжество Андорра | AD | AND |

| 24 | АНГОЛА | Республика Ангола | AO | AGO |

| 28 | АНТИГУА И БАРБУДА | AG | ATG | |

| 31 | АЗЕРБАЙДЖАН | Республика Азербайджан | AZ | AZE |

| 32 | АРГЕНТИНА | Аргентинская Республика | AR | ARG |

| 36 | АВСТРАЛИЯ | AU | AUS | |

| 40 | АВСТРИЯ | Австрийская Республика | AT | AUT |

| 44 | БАГАМЫ | Содружество Багамы | BS | BHS |

| 48 | БАХРЕЙН | Королевство Бахрейн | BH | BHR |

| 50 | БАНГЛАДЕШ | Народная Республика Бангладеш | BD | BGD |

| 51 | АРМЕНИЯ | Республика Армения | AM | ARM |

| 52 | БАРБАДОС | BB | BRB | |

| 56 | БЕЛЬГИЯ | Королевство Бельгия | BE | BEL |

| 60 | БЕРМУДЫ | BM | BMU | |

| 64 | БУТАН | Королевство Бутан | BT | BTN |

| 68 | БОЛИВИЯ, МНОГОНАЦИОНАЛЬНОЕ ГОСУДАРСТВО | Многонациональное Государство Боливия | BO | BOL |

| 70 | БОСНИЯ И ГЕРЦЕГОВИНА | BA | BIH | |

| 72 | БОТСВАНА | Республика Ботсвана | BW | BWA |

| 74 | ОСТРОВ БУВЕ | BV | BVT | |

| 76 | БРАЗИЛИЯ | Федеративная Республика Бразилия | BR | BRA |

| 84 | БЕЛИЗ | BZ | BLZ | |

| 86 | БРИТАНСКАЯ ТЕРРИТОРИЯ В ИНДИЙСКОМ ОКЕАНЕ | IO | IOT | |

| 90 | СОЛОМОНОВЫ ОСТРОВА | SB | SLB | |

| 92 | ВИРГИНСКИЕ ОСТРОВА (БРИТАНСКИЕ) | Британские Виргинские острова | VG | VGB |

| 96 | БРУНЕЙ-ДАРУССАЛАМ | BN | BRN | |

| 100 | БОЛГАРИЯ | Республика Болгария | BG | BGR |

| 104 | МЬЯНМА | Республика Союза Мьянма | MM | MMR |

| 108 | БУРУНДИ | Республика Бурунди | BI | BDI |

| 112 | БЕЛАРУСЬ | Республика Беларусь | BY | BLR |

| 116 | КАМБОДЖА | Королевство Камбоджа | KH | KHM |

| 120 | КАМЕРУН | Республика Камерун | CM | CMR |

| 124 | КАНАДА | CA | CAN | |

| 132 | КАБО-ВЕРДЕ | Республика Кабо-Верде | CV | CPV |

| 136 | ОСТРОВА КАЙМАН | KY | CYM | |

| 140 | ЦЕНТРАЛЬНО-АФРИКАНСКАЯ РЕСПУБЛИКА | CF | CAF | |

| 144 | ШРИ-ЛАНКА | Демократическая Социалистическая Республика Шри-Ланка | LK | LKA |

| 148 | ЧАД | Республика Чад | TD | TCD |

| 152 | ЧИЛИ | Республика Чили | CL | CHL |

| 156 | КИТАЙ | Китайская Народная Республика | CN | CHN |

| 158 | ТАЙВАНЬ (КИТАЙ) | TW | TWN | |

| 162 | ОСТРОВ РОЖДЕСТВА | CX | CXR | |

| 166 | КОКОСОВЫЕ (КИЛИНГ) ОСТРОВА | CC | CCK | |

| 170 | КОЛУМБИЯ | Республика Колумбия | CO | COL |

| 174 | КОМОРЫ | Союз Коморы | KM | COM |

| 175 | МАЙОТТА | YT | MYT | |

| 178 | КОНГО | Республика Конго | CG | COG |

| 180 | КОНГО, ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА | Демократическая Республика Конго | CD | COD |

| 184 | ОСТРОВА КУКА | CK | COK | |

| 188 | КОСТА-РИКА | Республика Коста-Рика | CR | CRI |

| 191 | ХОРВАТИЯ | Республика Хорватия | HR | HRV |

| 192 | КУБА | Республика Куба | CU | CUB |

| 196 | КИПР | Республика Кипр | CY | CYP |

| 203 | ЧЕХИЯ | Чешская Республика | CZ | CZE |

| 204 | БЕНИН | Республика Бенин | BJ | BEN |

| 208 | ДАНИЯ | Королевство Дания | DK | DNK |

| 212 | ДОМИНИКА | Содружество Доминики | DM | DMA |

| 214 | ДОМИНИКАНСКАЯ РЕСПУБЛИКА | DO | DOM | |

| 218 | ЭКВАДОР | Республика Эквадор | EC | ECU |

| 222 | ЭЛЬ-САЛЬВАДОР | Республика Эль-Сальвадор | SV | SLV |

| 226 | ЭКВАТОРИАЛЬНАЯ ГВИНЕЯ | Республика Экваториальная Гвинея | GQ | GNQ |

| 231 | ЭФИОПИЯ | Федеративная Демократическая Республика Эфиопия | ET | ETH |

| 232 | ЭРИТРЕЯ | Государство Эритрея | ER | ERI |

| 233 | ЭСТОНИЯ | Эстонская Республика | EE | EST |

| 234 | ФАРЕРСКИЕ ОСТРОВА | FO | FRO | |

| 238 | ФОЛКЛЕНДСКИЕ ОСТРОВА (МАЛЬВИНСКИЕ) | FK | FLK | |

| 239 | ЮЖНАЯ ДЖОРДЖИЯ И ЮЖНЫЕ САНДВИЧЕВЫ ОСТРОВА | GS | SGS | |

| 242 | ФИДЖИ | Республика Фиджи | FJ | FJI |

| 246 | ФИНЛЯНДИЯ | Финляндская Республика | FI | FIN |

| 248 | ЭЛАНДСКИЕ ОСТРОВА | АХ | ALA | |

| 250 | ФРАНЦИЯ | Французская Республика | FR | FRA |

| 254 | ФРАНЦУЗСКАЯ ГВИАНА | GF | GUF | |

| 258 | ФРАНЦУЗСКАЯ ПОЛИНЕЗИЯ | PF | PYF | |

| 260 | ФРАНЦУЗСКИЕ ЮЖНЫЕ ТЕРРИТОРИИ | TF | ATF | |

| 262 | ДЖИБУТИ | Республика Джибути | DJ | DJI |

| 266 | ГАБОН | Габонская Республика | GA | GAB |

| 268 | ГРУЗИЯ | GE | GEO | |

| 270 | ГАМБИЯ | Республика Гамбия | GM | GMB |

| 275 | ПАЛЕСТИНА, ГОСУДАРСТВО | Государство Палестина | PS | PSE |

| 276 | ГЕРМАНИЯ | Федеративная Республика Германия | DE | DEU |

| 288 | ГАНА | Республика Гана | GH | GHA |

| 292 | ГИБРАЛТАР | GI | GIB | |

| 296 | КИРИБАТИ | Республика Кирибати | KI | KIR |

| 300 | ГРЕЦИЯ | Греческая Республика | GR | GRC |

| 304 | ГРЕНЛАНДИЯ | GL | GRL | |

| 308 | ГРЕНАДА | GD | GRD | |

| 312 | ГВАДЕЛУПА | GP | GLP | |

| 316 | ГУАМ | GU | GUM | |

| 320 | ГВАТЕМАЛА | Республика Гватемала | GT | GTM |

| 324 | ГВИНЕЯ | Гвинейская Республика | GN | GIN |

| 328 | ГАЙАНА | Республика Гайана | GY | GUY |

| 332 | ГАИТИ | Республика Гаити | HT | HTI |

| 334 | ОСТРОВ ХЕРД И ОСТРОВА МАКДОНАЛЬД | HM | HMD | |

| 336 | ПАПСКИЙ ПРЕСТОЛ (ГОСУДАРСТВО — ГОРОД ВАТИКАН) | VA | VAT | |

| 340 | ГОНДУРАС | Республика Гондурас | HN | HND |

| 344 | ГОНКОНГ | Специальный административный регион Китая Гонконг | HK | HKG |

| 348 | ВЕНГРИЯ | Венгрия | HU | HUN |

| 352 | ИСЛАНДИЯ | Республика Исландия | IS | ISL |

| 356 | ИНДИЯ | Республика Индия | IN | IND |

| 360 | ИНДОНЕЗИЯ | Республика Индонезия | ID | IDN |

| 364 | ИРАН (ИСЛАМСКАЯ РЕСПУБЛИКА) | Исламская Республика Иран | IR | IRN |

| 368 | ИРАК | Республика Ирак | IQ | IRQ |

| 372 | ИРЛАНДИЯ | IE | IRL | |

| 376 | ИЗРАИЛЬ | Государство Израиль | IL | ISR |

| 380 | ИТАЛИЯ | Итальянская Республика | IT | ITA |

| 384 | КОТ Д’ИВУАР | Республика Кот д’Ивуар | CI | CIV |

| 388 | ЯМАЙКА | JM | JAM | |

| 392 | ЯПОНИЯ | JP | JPN | |

| 398 | КАЗАХСТАН | Республика Казахстан | KZ | KAZ |

| 400 | ИОРДАНИЯ | Иорданское Хашимитское Королевство | JO | JOR |

| 404 | КЕНИЯ | Республика Кения | KE | KEN |

| 408 | КОРЕЯ, НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА | Корейская Народно-Демократическая Республика | KP | PRK |

| 410 | КОРЕЯ, РЕСПУБЛИКА | Республика Корея | KR | KOR |

| 414 | КУВЕЙТ | Государство Кувейт | KW | KWT |

| 417 | КИРГИЗИЯ | Киргизская Республика | KG | KGZ |

| 418 | ЛАОССКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА | LA | LAO | |

| 422 | ЛИВАН | Ливанская Республика | LB | LBN |

| 426 | ЛЕСОТО | Королевство Лесото | LS | LSO |

| 428 | ЛАТВИЯ | Латвийская Республика | LV | LVA |

| 430 | ЛИБЕРИЯ | Республика Либерия | LR | LBR |

| 434 | ЛИВИЯ | Государство Ливия | LY | LBY |

| 438 | ЛИХТЕНШТЕЙН | Княжество Лихтенштейн | LI | LIE |

| 440 | ЛИТВА | Литовская Республика | LT | LTU |

| 442 | ЛЮКСЕМБУРГ | Великое Герцогство Люксембург | LU | LUX |

| 446 | МАКАО | Специальный административный регион Китая Макао | MO | MAC |

| 450 | МАДАГАСКАР | Республика Мадагаскар | MG | MDG |

| 454 | МАЛАВИ | Республика Малави | MW | MWI |

| 458 | МАЛАЙЗИЯ | MY | MYS | |

| 462 | МАЛЬДИВЫ | Мальдивская Республика | MV | MDV |

| 466 | МАЛИ | Республика Мали | ML | MLI |

| 470 | МАЛЬТА | Республика Мальта | MT | MLT |

| 474 | МАРТИНИКА | MQ | MTQ | |

| 478 | МАВРИТАНИЯ | Исламская Республика Мавритания | MR | MRT |

| 480 | МАВРИКИЙ | Республика Маврикий | MU | MUS |

| 484 | МЕКСИКА | Мексиканские Соединенные Штаты | MX | MEX |

| 492 | МОНАКО | Княжество Монако | MC | MCO |

| 496 | МОНГОЛИЯ | MN | MNG | |

| 498 | МОЛДОВА, РЕСПУБЛИКА | Республика Молдова | MD | MDA |

| 499 | ЧЕРНОГОРИЯ | ME | MNE | |

| 500 | МОНТСЕРРАТ | MS | MSR | |

| 504 | МАРОККО | Королевство Марокко | MA | MAR |

| 508 | МОЗАМБИК | Республика Мозамбик | MZ | MOZ |

| 512 | ОМАН | Султанат Оман | OM | OMN |

| 516 | НАМИБИЯ | Республика Намибия | NA | NAM |

| 520 | НАУРУ | Республика Науру | NR | NRU |

| 524 | НЕПАЛ | Федеративная Демократическая Республика Непал | NP | NPL |

| 528 | НИДЕРЛАНДЫ | Королевство Нидерландов | NL | NLD |

| 531 | КЮРАСАО | CW | CUW | |

| 533 | АРУБА | AW | ABW | |

| 534 | СЕН-МАРТЕН (нидерландская часть) | SX | SXM | |

| 535 | БОНЭЙР, СИНТ-ЭСТАТИУС И САБА | BQ | BES | |

| 540 | НОВАЯ КАЛЕДОНИЯ | NC | NCL | |

| 548 | ВАНУАТУ | Республика Вануату | VU | VUT |

| 554 | НОВАЯ ЗЕЛАНДИЯ | NZ | NZL | |

| 558 | НИКАРАГУА | Республика Никарагуа | NI | NIC |

| 562 | НИГЕР | Республика Нигер | NE | NER |

| 566 | НИГЕРИЯ | Федеративная Республика Нигерия | NG | NGA |

| 570 | НИУЭ | Республика Ниуэ | NU | NIU |

| 574 | ОСТРОВ НОРФОЛК | NF | NFK | |

| 578 | НОРВЕГИЯ | Королевство Норвегия | NO | NOR |

| 580 | СЕВЕРНЫЕ МАРИАНСКИЕ ОСТРОВА | Содружество Северных Марианских островов | MP | MNP |

| 581 | МАЛЫЕ ТИХООКЕАНСКИЕ ОТДАЛЕННЫЕ ОСТРОВА СОЕДИНЕННЫХ ШТАТОВ | UM | UMI | |

| 583 | МИКРОНЕЗИЯ, ФЕДЕРАТИВНЫЕ ШТАТЫ | Федеративные штаты Микронезии | FM | FSM |

| 584 | МАРШАЛЛОВЫ ОСТРОВА | Республика Маршалловы Острова | MH | MHL |

| 585 | ПАЛАУ | Республика Палау | PW | PLW |

| 586 | ПАКИСТАН | Исламская Республика Пакистан | PK | PAK |

| 591 | ПАНАМА | Республика Панама | PA | PAN |

| 598 | ПАПУА-НОВАЯ ГВИНЕЯ | Независимое Государство Папуа Новая Гвинея | PG | PNG |

| 600 | ПАРАГВАЙ | Республика Парагвай | PY | PRY |

| 604 | ПЕРУ | Республика Перу | PE | PER |

| 608 | ФИЛИППИНЫ | Республика Филиппины | PH | PHL |

| 612 | ПИТКЕРН | PN | PCN | |

| 616 | ПОЛЬША | Республика Польша | PL | POL |

| 620 | ПОРТУГАЛИЯ | Португальская Республика | PT | PRT |

| 624 | ГВИНЕЯ-БИСАУ | Республика Гвинея-Бисау | GW | GNB |

| 626 | ТИМОР-ЛЕСТЕ | Демократическая Республика Тимор-Лесте | TL | TLS |

| 630 | ПУЭРТО-РИКО | PR | PRI | |

| 634 | КАТАР | Государство Катар | QA | QAT |

| 638 | РЕЮНЬОН | RE | REU | |

| 642 | РУМЫНИЯ | RO | ROU | |

| 643 | РОССИЯ | Российская Федерация | RU | RUS |

| 646 | РУАНДА | Руандийская Республика | RW | RWA |

| 652 | СЕН-БАРТЕЛЕМИ | BL | BLM | |

| 654 | СВЯТАЯ ЕЛЕНА, ОСТРОВ ВОЗНЕСЕНИЯ, ТРИСТАН-ДА-КУНЬЯ | SH | SHN | |

| 659 | СЕНТ-КИТС И НЕВИС | KN | KNA | |

| 660 | АНГИЛЬЯ | AI | AIA | |

| 662 | СЕНТ-ЛЮСИЯ | LC | LCA | |

| 663 | СЕН-МАРТЕН (французская часть) | MF | MAF | |

| 666 | СЕН-ПЬЕР И МИКЕЛОН | PM | SPM | |

| 670 | СЕНТ-ВИНСЕНТ И ГРЕНАДИНЫ | VC | VCT | |

| 674 | САН-МАРИНО | Республика Сан-Марино | SM | SMR |

| 678 | САН-ТОМЕ И ПРИНСИПИ | Демократическая Республика Сан-Томе и Принсипи | ST | STP |

| 682 | САУДОВСКАЯ АРАВИЯ | Королевство Саудовская Аравия | SA | SAU |

| 686 | СЕНЕГАЛ | Республика Сенегал | SN | SEN |

| 688 | СЕРБИЯ | Республика Сербия | RS | SRB |

| 690 | СЕЙШЕЛЫ | Республика Сейшелы | SC | SYC |

| 694 | СЬЕРРА-ЛЕОНЕ | Республика Сьерра-Леоне | SL | SLE |

| 702 | СИНГАПУР | Республика Сингапур | SG | SGP |

| 703 | СЛОВАКИЯ | Словацкая Республика | SK | SVK |

| 704 | ВЬЕТНАМ | Социалистическая Республика Вьетнам | VN | VNM |

| 705 | СЛОВЕНИЯ | Республика Словения | SI | SVN |

| 706 | СОМАЛИ | Федеративная Республика Сомали | SO | SOM |

| 710 | ЮЖНАЯ АФРИКА | Южно-Африканская Республика | ZA | ZAF |

| 716 | ЗИМБАБВЕ | Республика Зимбабве | ZW | ZWE |

| 724 | ИСПАНИЯ | Королевство Испания | ES | ESP |

| 728 | ЮЖНЫЙ СУДАН | Республика Южный Судан | SS | SSD |

| 729 | СУДАН | Республика Судан | SD | SDN |

| 732 | ЗАПАДНАЯ САХАРА | EH | ESH | |

| 740 | СУРИНАМ | Республика Суринам | SR | SUR |

| 744 | ШПИЦБЕРГЕН И ЯН МАЙЕН | SJ | SJM | |

| 748 | ЭСВАТИНИ | Королевство Эсватини | SZ | SWZ |

| 752 | ШВЕЦИЯ | Королевство Швеция | SE | SWE |

| 756 | ШВЕЙЦАРИЯ | Швейцарская Конфедерация | CH | CHE |

| 760 | СИРИЙСКАЯ АРАБСКАЯ РЕСПУБЛИКА | SY | SYR | |

| 762 | ТАДЖИКИСТАН | Республика Таджикистан | TJ | TJK |

| 764 | ТАИЛАНД | Королевство Таиланд | TH | THA |

| 768 | ТОГО | Тоголезская Республика | TG | TGO |

| 772 | ТОКЕЛАУ | TK | TKL | |

| 776 | ТОНГА | Королевство Тонга | TO | TON |

| 780 | ТРИНИДАД И ТОБАГО | Республика Тринидад и Тобаго | TT | TTO |

| 784 | ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ | AE | ARE | |

| 788 | ТУНИС | Тунисская Республика | TN | TUN |

| 792 | ТУРЦИЯ | Турецкая Республика | TR | TUR |

| 795 | ТУРКМЕНИСТАН | Туркменистан | TM | TKM |

| 796 | ОСТРОВА ТЕРКС И КАЙКОС | TC | TCA | |

| 798 | ТУВАЛУ | TV | TUV | |

| 800 | УГАНДА | Республика Уганда | UG | UGA |

| 804 | УКРАИНА | UA | UKR | |

| 807 | СЕВЕРНАЯ МАКЕДОНИЯ | Республика Северная Македония | MK | MKD |

| 818 | ЕГИПЕТ | Арабская Республика Египет | EG | EGY |

| 826 | СОЕДИНЕННОЕ КОРОЛЕВСТВО | Соединенное Королевство Великобритании и Северной Ирландии | GB | GBR |

| 831 | ГЕРНСИ | GG | GGY | |

| 832 | ДЖЕРСИ | JE | JEY | |

| 833 | ОСТРОВ МЭН | IM | IMN | |

| 834 | ТАНЗАНИЯ, ОБЪЕДИНЕННАЯ РЕСПУБЛИКА | Объединенная Республика Танзания | TZ | TZA |

| 840 | СОЕДИНЕННЫЕ ШТАТЫ | Соединенные Штаты Америки | US | USA |

| 850 | ВИРГИНСКИЕ ОСТРОВА (США) | Виргинские острова Соединенных Штатов | VI | VIR |

| 854 | БУРКИНА-ФАСО | BF | BFA | |

| 858 | УРУГВАЙ | Восточная Республика Уругвай | UY | URY |

| 860 | УЗБЕКИСТАН | Республика Узбекистан | UZ | UZB |

| 862 | ВЕНЕСУЭЛА (БОЛИВАРИАНСКАЯ РЕСПУБЛИКА) | Боливарианская Республика Венесуэла | VE | VEN |

| 876 | УОЛЛИС И ФУТУНА | WF | WLF | |

| 882 | САМОА | Независимое Государство Самоа | WS | WSM |

| 887 | ЙЕМЕН | Йеменская Республика | YE | YEM |

| 894 | ЗАМБИЯ | Республика Замбия | ZM | ZMB |

| 895 | АБХАЗИЯ | Республика Абхазия | AB | ABH |

| 896 | ЮЖНАЯ ОСЕТИЯ | Республика Южная Осетия | OS | OST |

ФАЙЛЫ

Скачать таблицу числовых кодов в XLS

| Для справки | |

|---|---|

| Аббревиатура | ОКСМ |

| Обозначение | ОК 025-2001 |

| Введение | 01.07.2002 (Постановление Госстандарта РФ от 14.12.2001 №529-ст) |

| Изменение | 01.07.2019, № 25 (Приказ Росстандарта от 29.05.2019 № 243-ст) |

| По-английски | Russian classification of countries of the world |

Числовой код страны, гражданином которой является налогоплательщик, определяется в соответствии с ОКСМ. По сути, ОКСМ является универсальным классификатором, то есть не относящимся непосредственно к правоотношениям, так или иначе связанным с системой налогообложения.

На самом деле ОКСМ – это введенный Госстандартом РФ в 2001 году общероссийский классификатор государств, служащий целям кодирования информации, в том числе и по налоговым правоотношениям.

Структурная композиция классификатора включает в себя три блока, а именно:

- идентифицирующий блок из трех арабских цифр, являющийся порядковым цифровым обозначение конкретного государства. Он считается наиболее удобным, поскольку не привязан к национальным названиям государств;

- блок наименования, состоящий из 2 или 3 знаков латинской графики, которые позволяют ассоциативно определить наименование государства, в соответствии с их названиями, принятыми на английском или французском языках. Например, ARG или BUL, соответственно Аргентина или Болгария;

- блок литерной идентификации.

В целом полное наименование государства по ОКСМ представляет собой следующую группу цифр и букв:

ХХХ (цифровое наименование), ХХ (или ХХХ) – буквенное обозначение, полное наименование государства на русском языке. Например:

032 ARGENTINA AR (ARG) РЕСПУБЛИКА АРГЕНТИНА

При определении кода страны, гражданином которой является налогоплательщик, требуется взять за основу цифровой код, то есть первые три цифры, относящиеся к конкретной стране по ОКСМ.

Если вы открыли счет в зарубежном банке или у иностранного брокера, то об этом нужно сообщить налоговой. Иначе вам могут выписать штраф. Разбираемся, кому нужно отчитываться в ФНС, в какие сроки и как это сделать

Уведомление налоговой о зарубежном счете: кому и в какие сроки это нужно делать

Согласно законодательству, если вы открыли счет или вклад за рубежом, то необходимо уведомить об этом Федеральную налоговую службу (ФНС). Нормы распространяются на все счета, вклады за пределами России в банках или других финансовых организациях, на которых учитываются денежные средства и другие финансовые активы. Таким образом, нужно сообщать ФНС и об открытии иностранных брокерских счетов.

О чем еще нужно уведомлять налоговую:

-

о закрытии счета или вклада за границей;

-

об изменении их реквизитов.

Это правило касается резидентов России, то есть граждан страны за исключением:

-

граждан России, которые постоянно проживают в другом государстве не менее года, в том числе с видом на жительство;

-

граждан России, которые временно пребывают в иностранном государстве не менее года по рабочей или студенческой визе со сроком действия не менее года.

Резиденты России, которые вместе с тем и налоговые резиденты, должны сообщать эти данные налоговому органу по месту учета не позднее месяца со дня открытия, закрытия счета или вклада либо изменения реквизитов. Резиденты России, которые не являются при этом налоговыми резидентами, также должны отчитываться о зарубежных счетах.

Налоговые нерезиденты — это физлица, которые пребывают в России 183 дней и менее в год.

Однако делать это они должны до 1 июня года, следующего после отчетного. Например, до 1 июня 2022 года нужно отчитаться за открытие счета в 2021 году. «Логика в том, что резидент вы или нерезидент, понятно только после истечения 183 дней, поэтому как раз берется отсечка», — рассказал «РБК Инвестициям» управляющий партнер адвокатского бюро «Проспект» Олег Бычков.

Подать документы о зарубежном счете можно несколькими способами:

-

через инспекцию;

-

по почте с уведомлением о вручении;

-

онлайн с электронной подписью;

-

через личный кабинет налогоплательщика на сайте ФНС.

После того как вы сообщили о своем зарубежном счете, необходимо каждый год отчитываться о движении средств на нем по итогам года. Первый отчет вы должны направить до 1 июня года, следующего за тем, в который вы открыли счет. Например, если вы открыли счет в 2022 году, то до 1 июня 2023 года нужно будет отчитаться перед налоговой.

Как зарегистрироваться в личном кабинете налогоплательщика

Возьмем последний способ — через личный кабинет. Если у вас его нет, то перед уведомлением налоговой о зарубежном счете нужно его получить.

Чтобы получить реквизиты доступа в личный кабинет, можно обратиться в любой налоговый орган независимо от места жительства и постановки на учет. Исключения — специализированные инспекции, которые работают как регистрационные центры, а также центры обработки данных и инспекции по работе с крупнейшими налогоплательщиками. Если вы не можете прийти лично, то за вас это может сделать уполномоченный представитель. Для этого ему нужны нотариально заверенная доверенность и свой паспорт.

Зарегистрироваться в личном кабинете также можно с помощью вашей учетной записи на портале «Госуслуги». Для этого она должна быть подтверждена. Самый простой способ подтвердить учетную запись — через приложения банков, с которыми сотрудничают «Госуслуги». Среди них «Сбер», «Тинькофф Банк», ВТБ и другие. Полный список можно посмотреть на портале.

Если вашего банка нет в этом списке, то можете воспользоваться другим способом подтверждения:

-

прийти лично в центр обслуживания. С собой нужно иметь паспорт и СНИЛС;

-

с помощью заказного письма или электронной подписи. Это займет от 2 до 14 дней. Инструкцию, как это сделать, можно посмотреть на «Госуслугах».

Теперь разберем пошагово, как уведомить налоговую об открытии счета за границей.

Как уведомить ФНС об открытии счета за рубежом: разбираем шаги

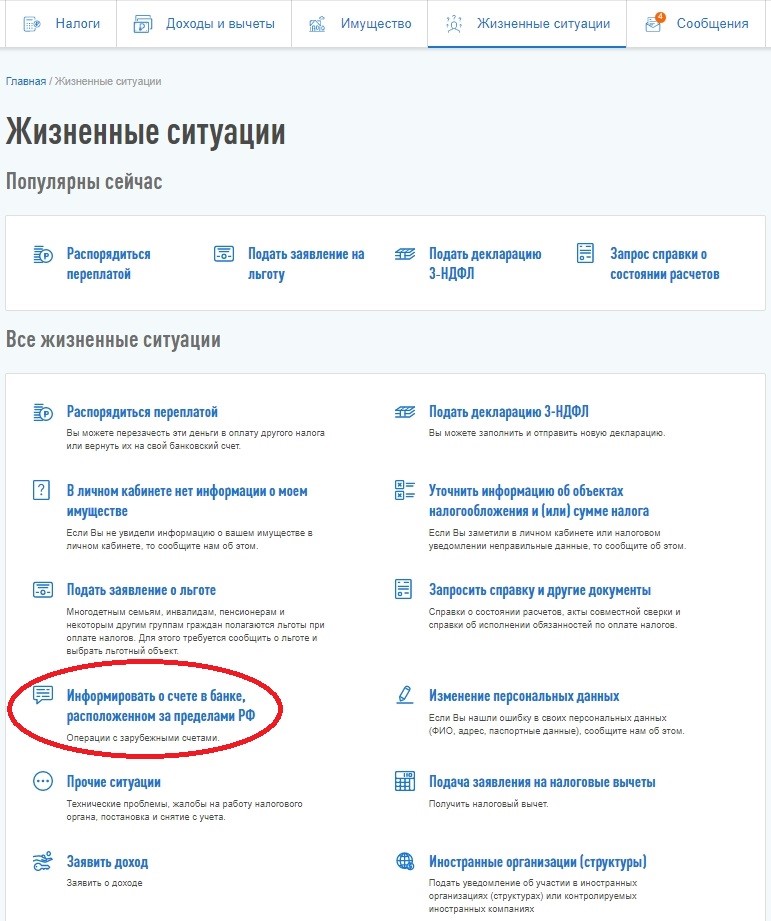

Шаг 1

Зайдите в раздел «Жизненные ситуации» и выберете пункт «Информировать о счете в банке, расположенном за пределами РФ».

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

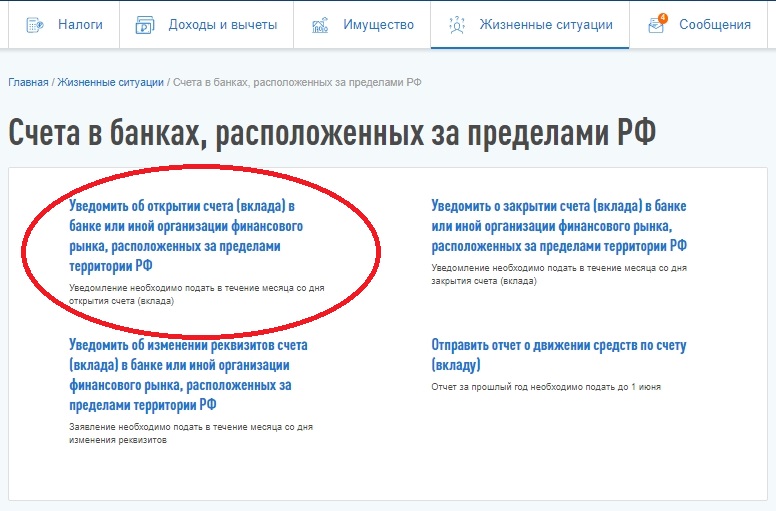

Шаг 2

Нажмите на первый раздел «Уведомить об открытии счета (вклада) в банке…».

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

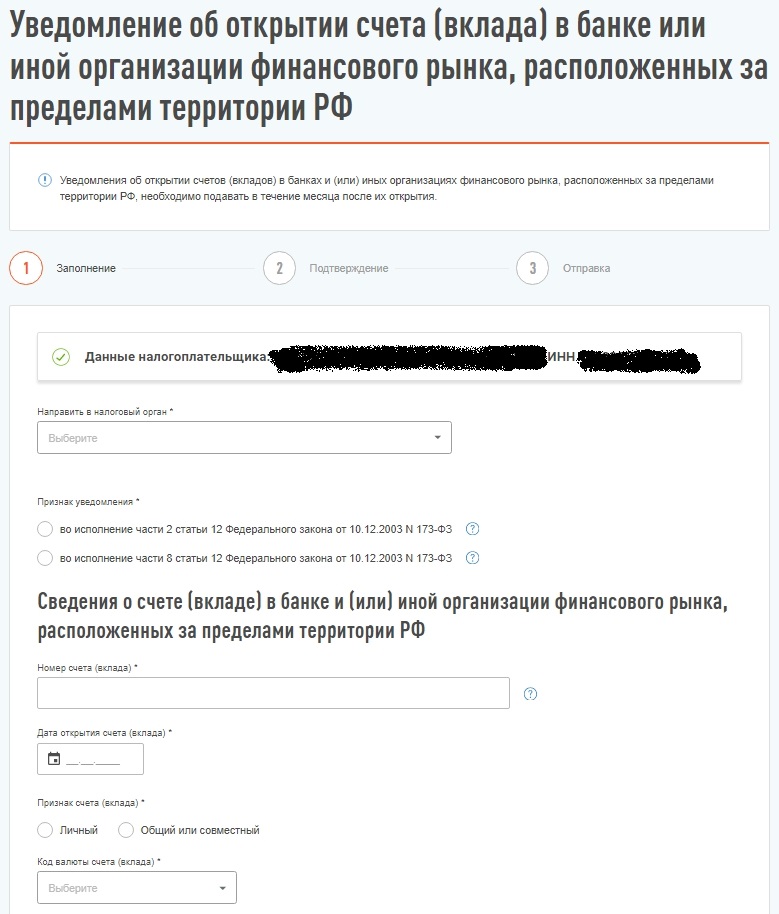

Шаг 3

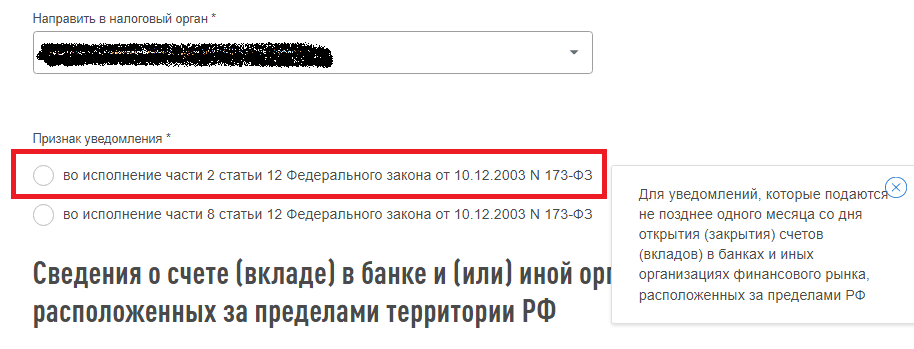

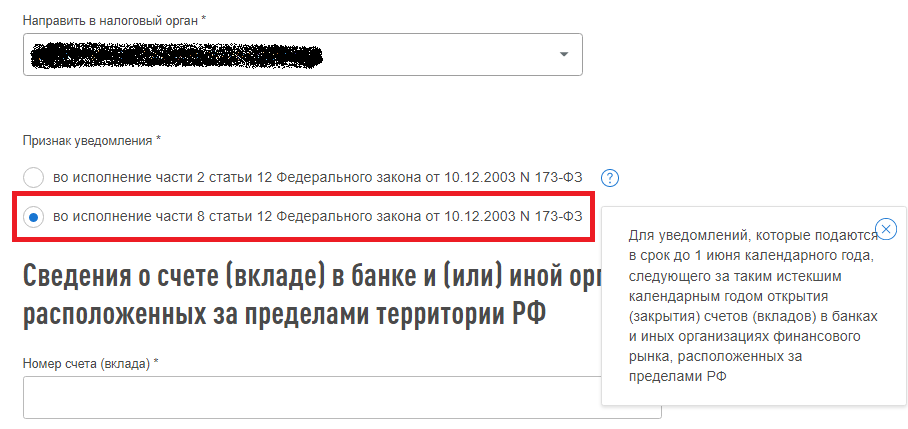

Теперь перед вами должна появиться форма, которую нужно заполнить. Обязательные поля выделены звездочкой. В списке налоговых органов будет только один, выбираем его.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Переходим к полю «признак уведомления», здесь есть две строки. Олег Бычков пояснил, что первая строка предназначена для налоговых резидентов, то есть физлиц, которые пребывают на территории России более 183 дней в год. Вторая строка — для налоговых нерезидентов, добавил он.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

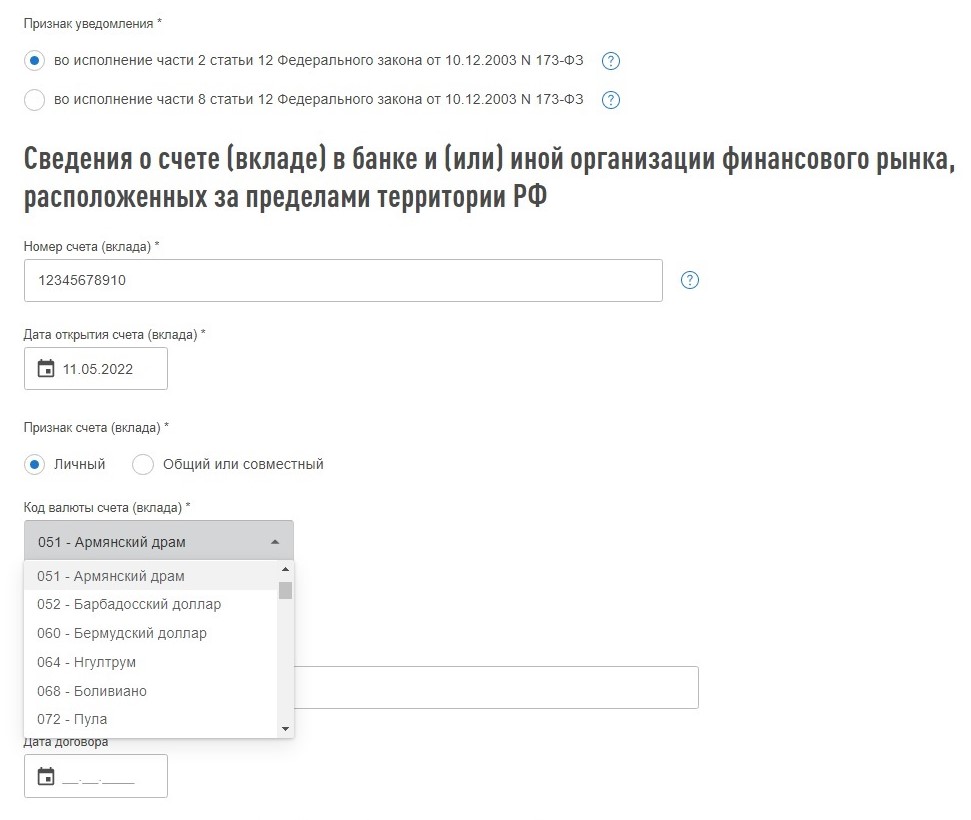

Шаг 4

На этой же странице заполняем сведения о счете: его номер, дату его открытия, потом нужно вписать, какой у вас счет — личный или совместный с другими людьми, а также внести валюту, в которой он открыт. Код валюты искать не нужно, можно выбрать из предложенных вариантов.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Шаг 5

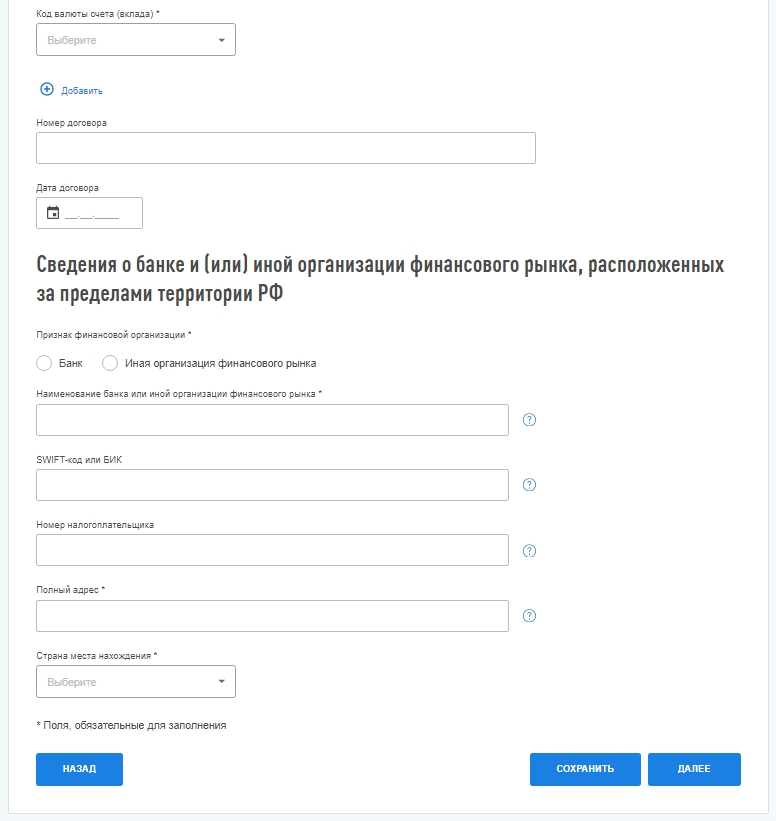

Далее в той же форме заполняем сведения об организации, в которой у вас открыт счет: выбираем, где — в банке или другой финансовой организации, вводим название, ее адрес и страну.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Если у вас есть данные, которые не отмечены как обязательные, то их тоже можно внести. Например, в форме есть поля, куда нужно ввести информацию о номере и дате заключения договора. Поэтому не забудьте при открытии счета за границей взять договор.

В поле «номер налогоплательщика» речь идет о номере, который присваивает банку налоговая в иностранном государстве, налоговым резидентом которого является банк или организация финансового рынка. Это аналог российского ИНН, только присвоенный за границей. Например, в Казахстане компаниям присваивают бизнес-идентификационный номер (БИН).

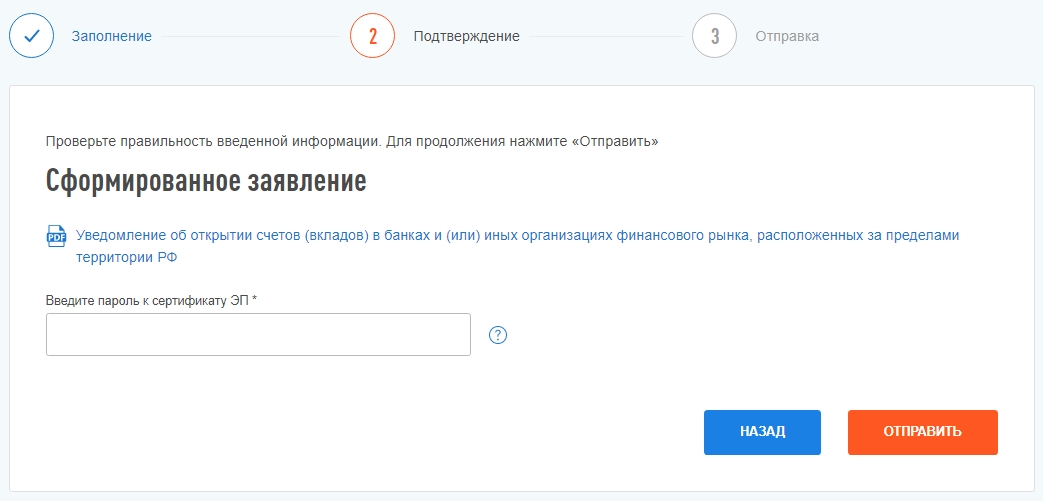

Шаг 6

На следующем этапе необходимо ввести пароль к сертификату электронной подписи (ЭП), поэтому если у вас ее нет, то нужно получить ее заранее.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Для этого необходимо зайти в раздел «Жизненные ситуации» и выбрать «Прочие ситуации». Далее нужно найти раздел «Нужна электронная подпись», выбирать вариант хранения сертификата и отправить запрос. Время его обработки может быть разным, иногда это происходит быстро — за полчаса, а в других случаях может затянуться до суток.

Что будет, если не подать уведомление?

Россия обменивается налоговыми данными с 79 государствами дальнего зарубежья и 12 территориями. Кроме того, с 2020 года страны СНГ начали автоматический обмен данными о доходах и имуществе бизнеса и граждан, так что ФНС может сама узнать о том, что у вас есть счет за границей.

За нарушения валютного законодательства вы заплатите штраф, в том числе за то, что неправильно заполнили данные или подали уведомление не вовремя.

Если опоздать с подачей уведомления или отправить его не по форме, вам начислят штраф:

-

для граждан: от ₽300 до ₽500, если просрочить подачу отчета не более чем на десять дней, просрочка более чем на десять дней, но менее 30 дней — ₽1 тыс. до ₽1,5 тыс., более чем на 30 дней — от ₽2,5 тыс. до ₽3 тыс.;

-

для должностных лиц: от ₽5 тыс. до ₽10 тыс.;

-

для юрлиц: от ₽50 тыс. до ₽100 тыс.

Если не подать уведомление, то размер штрафа может быть таким:

-

для граждан: от ₽4 тыс. до ₽5 тыс.;

-

для должностных лиц: от ₽40 тыс. до ₽50 тыс.;

-

для юрлиц: от ₽800 тыс. до ₽1 млн.

В ФНС пояснили, что если вы допустили неточность в уже отправленных сведениях или ошибочно направили уведомление, то можете исправить или отменить его с помощью корректирующего или отменяющего сообщения. Кроме того, после подачи уведомления налоговая может потребовать с вас пояснений.

Больше интересных историй и новостей о финансах в нашем телеграм-канале «Сам ты инвестор!»