Задача 1

Определите,

какой из вариантов кредитования (по уровню доходности по ставке простых

процентов) наиболее выгоден для заемщика:

— сумма

первоначального долга 120000 рублей; срок кредитования 250 дней; наращенная

сумма долга 130000 рублей;

— сумма

первоначального долга 120000 рублей; срок кредитования 180 дней; наращенная

сумма долга 128000 рублей;

— сумма

первоначального долга 120000 рублей; срок кредитования 320 дней; наращенная

сумма долга 136000 рублей;

Задача 2

Клиент взял

в банке кредит на 180 дней по номинальной ставке 16% и в конце срока вернул всю

сумму долга с процентами, что составило 310 тыс. руб. Определить сумму

выданного кредита.

Задача 3

На какой

срок необходимо поместить имеющуюся денежную сумму под простую процентную

ставку 28% годовых, чтобы она увеличилась в 1,5 раза?

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Задача 4

Определите

годовую ставку простых процентов, при которой сумма в 5 тыс. руб. за три

квартала возрастет до 6,5 тыс. руб.

Задача 5

5 июня клиент взял кредит 200 тыс. руб. При

погашении кредита единым платежом клиент заплатил 230 тыс. руб. Определить срок

операции и дату погашения кредита, если в операции использовалась простая

процентная ставка 18% годовых (точные проценты с фактическим сроком операции).

Задача 6

Через 120

дней с момента подписания кредитного договора заемщик должен вернуть банку 750

тыс. руб. Процентная ставка по кредиту равна 18% годовых. Чему равна

первоначальная сумма долга?

Задача 7

Банк

принимает депозиты на 3 месяца по ставке 50% годовых, на 6 месяцев по ставке

70% годовых и на год по ставке 90% годовых. Определить суммы, которые может

получить владелец депозита 4500 руб., выбрать наиболее выгодный вариант

размещения вклада.

Задача 8

Банк

объявил следующие условия выдачи ссуды на один год: за первый квартал ссудный

процент 50%; за второй квартал – 75%; за третий – 100%; за четвертый квартал –

125%. Определить сумму к возврату в банк, если ссуда составляет 200000 руб.

Задача 9

Найдите

простой процент, начисленный за четыре месяца по ставке 1% на сумму 10 тыс.

руб.

Задача 10

Ссуда в

размере 50 тыс. руб. была выдана на полгода при условии начисления на нее

простых процентов по ставке 20%. Определите сумму погашения.

Задача 11

Банк

начисляет 10 тыс. руб. за использование 800 руб. в течение 60 дней. Найдите

простую процентную ставку, если применяются обыкновенные проценты.

Задача 12

Какая

сумма необходима для того, чтобы накопить за пять лет 70 тыс. руб., если на эту

сумму будут начисляться простые проценты по ставке 8%?

Задача 13

За

сколько дней сумма 800 тыс. руб. увеличится до 900 тыс. руб., если на исходную

сумму начисляются обыкновенные простые проценты по ставке 9%?

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Задача 14

Сумма 100

тыс. руб. была получена в долг 20 января с условием начисления на нее точных

простых процентов по ставке 25% и возвращения денег через год в сумме 120 тыс.

руб. Определите дату погашения долга, если год високосный.

Задача 15

В один и

тот же день в банк были вложены сумма 20 000 руб. под 4 % годовых и сумма 18

000 руб. под 5 % годовых. Вычислите, через сколько лет оба дохода будут

одинаковыми.

Задача 16

Ставка процентов банка по вкладам до

востребования, составлявшая в начале года 10% годовых, через полгода была

снижена до 8% годовых, а еще через 3 месяца до 6% годовых. Определите общую сумму, полученную клиентом банка

через год, если им был внесен вклад в размере 10 тыс. руб.

Задача 17

Банк

предлагает разместить вкладчику 700 000 руб. на срочный депозит в трех

вариантах: а) на 1 день под 6% годовых с последующим реинвестированием

ежедневно в течение месяца; б) на 10 дней под 10% годовых с последующим

реинвестированием каждую декаду в течение месяцев; в) на 1 месяц под 18%

годовых. Определить наиболее выгодный вариант вложения денежных средств.

Задача 18

Какая сумма была внесена на счет в

банке, если по истечении 5 лет на счета стало 5200 руб. Начисление процентов

осуществлялось по схеме простых процентов по ставке 10% за каждое полугодие?

Задача 19

Ссуда в

размере 10 тыс. руб. выдается по учетной ставке простых процентов 8% годовых.

Определить срок ссуды в годах, если заемщик хочет получить 9,5 тыс. руб.

Задача 20

Проценты

по ссуде размером 5 тыс. р., выданной на два месяца, составила 125 р. Какова

процентная ставка?

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Задача 21

Кредит для покупки товара на сумму

50 тыс. руб. открыт с 12.02 до 02.10 включительно под 18% годовых. Какую сумму

заплатит должник в конце срока при начислении простых процентов? (временная база — ACT/360)

Задача 22

Найти простой процент для 7000 руб.

за пять месяцев при 3% годовых.

Задача 23

Какой капитал, будучи отдан в рост

под 7,5%, обратится через год вместе с процентными деньгами в 1343 рубля 75

копеек?

Задача 24

Ссуда

800000 руб. выдана на квартал по простой ставке процентов 20% годовых.

Определить наращенную сумму.

Задача 25

Какую сумму необходимо положить в

банк на 9 месяцев, чтобы накопить 900 руб., если он принимает вклады на

условиях 30% годовых?

Задача 26

Определите размер наращенной суммы

за один год, если первоначальная сумма равна 10 тыс. руб., первые полгода

годовая ставка простых процентов равна 18%, а вторые 21%.

Задача 27

Вклад в размере 250 000 руб.

помещен в банк по ставке 15% годовых. Спустя некоторое время получатель снял со

своего вклада 290 000 руб. Необходимо найти срок размещения вклада в

банке.

Задача 28

Через сколько лет сумма вклада

утроится, если банк работает по ставке 18% годовых.

Задача 29

Банк «Российский кредит» принимает

вклады до востребования по простой ставке 40% годовых. Определить сумму

начисленных процентов и сумму долга с начисленными процентами на вклад 2000 руб.,

размещенный на полгода.

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Задача 30

Вкладчик положил в банк 3000 руб.,

который выплачивает в год 6% (простых). Какая сумма будет на счету вкладчика

через 170 дней?

Задача 31

В банк было положено 150000 руб.

Сколько процентов (простых) выплачивает банк в год? Если через 2 года 9 месяцев

на счету было 270000 руб.

Задача 32

Найти

сумму начисленных простых процентов I и конечную сумму S, если

вклад P=1107.08 руб. размещен на t=10 месяцев при годовой

ставке i=70.7%.

Задача 33

Сколько

дней t понадобится, чтобы сумма в P=2228.23 рублей

«заработала» I=2.77 рублей, если она инвестируются при ставке i=23.7%

обыкновенного простого процента?

Задача 34

В банк положены на срочный

сберегательный счет 10000 руб. на 2 года по простой ставке 9% годовых с

дальнейшей пролонгацией на последующие 3 года по простой ставке 5% годовых:

а) Найдите наращенную сумму по

истечении 5 лет;

б) Найдите наращенную сумму по

истечении 5 лет, если через 2 года вклад изымается и кладется на новый счет на

3 года по простой ставке 5% годовых.

Укажите, какой вариант является

более предпочтительным а) или б)

Задача 35

Вами открыт вклад под 21% годовых.

На него начислен процентный платеж в сумме 21 тыс. руб. Найдите величину

вклада, если он был открыт на 21 год.

Задача 36

Ссуда в размере 30 000 руб. выдана

на полгода по простой ставке 100% годовых. Определить наращенную сумму.

Задача 37

Определите годовую ставку простых

процентов, при которой сумма в 5 тыс. руб. за три квартала возрастет до 6,5

тыс. руб.

Задача 38

В банк помещен капитал под 20%

годовых (обыкновенные проценты). По истечении 270 дней его величина составила

575 тыс. руб. Определить величину помещенного в банк капитала и сумму

начисленных процентов.

Задача 39

Банк

принимает депозиты на 3 месяца по ставке 15% годовых, на 8 месяцев по ставке

17% годовых и на год по ставке 19% годовых. Определить суммы, которые может

получить владелец депозита 14500 руб. Выбрать наиболее выгодный вариант

размещения вклада.

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Задача 40

Определить

срок в годах, при начислении простых процентов, по следующим данным:

Процентная

ставка 18%

Вклад –

2000 руб.

Вклад с

процентами – 10200 руб.

Задача 41

По

контракту кредитор предоставил в долг 60000 руб. Заемщик должен уплатить 70000

руб. через 90 дней. Определить доходность финансовой операции для кредитора в

виде процентной ставки i простых процентов.

Задача 42

Годовая ставка простых процентов в

банке составляет 12%. Через сколько лет вложенная сумма а) удвоится; б)

утроится?

Задача 43

В банк

положено 10000 руб., а через 2,5 года на счете было 120000 руб. Определить

ставку процентов банка.

Задача 44

За

сколько лет удвоится сумма долга, если применяется простая годовая ставка 17%?

Задача 45

При

открытии сберегательного счета при ставке 8% годовых 20 апреля на счет была

положена сумма 1 млн. рублей. Затем 5 июля этого же года было добавлено 500

тыс. руб. 10 сентября сняли сумму 750 тыс. рублей, а 20 ноября того же года

счет был закрыт.

Какую

сумму получил вкладчик при закрытии счета?

Задача 46

Какую

сумму надо положить в банк, выплачивающий 4% простых в год, чтобы получить 50

тыс. руб. а) через 4 месяца, б) через 1 год, в) через 2 года 9 месяцев?

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Задача 47

Договор

предусматривает следующие ставки простых процентов: за первый квартал j1=20%, за второй квартал j2=18%, за третий квартал j3=16%, за четвертый квартал j4=14%. Определить

коэффициент наращения за год.

Задача 48

Определите

годовую ставку простых процентов, при которой сумма в 5 тыс. руб. за три

квартала возрастет до 6,5 тыс. руб.

Задача 49

На какой

срок необходимо поместить имеющуюся денежную сумму под простую процентную

ставку 28% годовых, чтобы она увеличилась в 1,5 раза?

Простые и сложные проценты

С помощью калькулятора вычисляются параметры финансовых операций по простой и сложной банковской ставке (см. также вычисления при учетной ставке).

- Ввод данных

- Решение

Здесь будет показано решение

Существуют два способа начисления процентов: декурсивный и антисипативный. При декурсивном способе проценты начисляются в конце каждого интервала начисления. При антисипативном (предварительном) способе проценты начисляются в начале каждого интервала (процентная ставка называется учётной).

Простые проценты

На практике применяются три варианта расчета простых процентов:

- точные проценты с точным числом дней ссуды (английская практика). Обозначается как 365/365 или АТС/АТС.

- обыкновенные (коммерческие) проценты с точным числом дней ссуды (французская практика). Обозначается как 365/360 или АТС/360.

- обыкновенные проценты с приближенным числом дней ссуды (германская практика). Обозначается как 360/360.

По схеме 360 количество дней к году принимается равным 360 (в каждом месяце по 30 дней).

Пример. Определить приближённое число дней между 12.02.2019 и 27.08.2020.

Если год рассматривается как промежуток, содержащий 12 месяцев продолжительностью 30 дней (дивизор равен 360 дней), то приближённое число дней рассчитывается следующим образом:

n = 360*(y2-y1)+30*(m2-m1)+(d2-d1)

где y — номер года, m — номер месяца в году, d — номер дня в месяце.

n = 360*(2020-2019)+30*(8-2)+(27-12) = 555 дней

Наращение основной суммы: S = P(1+i*n)

где P — исходная сумма, i — проценты, n — количество лет.

Когда срок финансовой сделки не равен целому числу лет:

S=P·(1+tT·i)

где t — срок в днях, T — временная база (365 или 360)

Примеры задач на простые проценты

Выберите необходимый вид задачи (кнопка Решить) и заполните требуемые поля.

- Ссуда в размере P = 1 млн.руб. выдана d1 = 20.01 до d2 = 05.10 включительно под i = 18% годовых. Какую сумму должен заплатить должник в конце срока при начислении простых процентов? При решении применить три метода расчёта срока ссуды.

Решить аналогичную

Начальная дата: 20.01, конечная дата: 05.10, количество дней между датами: 258

Январь, 11 дней: с 21.01 по 31.01

Февраль, 28 дней: с 01.02 по 28.02

Март, 31 день: с 01.03 по 31.03

Апрель, 30 дней: с 01.04 по 30.04

Май, 31 день: с 01.05 по 31.05

Июнь, 30 дней: с 01.06 по 30.06

Июль, 31 день: с 01.07 по 31.07

Август, 31 день: с 01.08 по 31.08

Сентябрь, 30 дней: с 01.09 по 30.09

Октябрь, 5 дней: с 01.10 по 05.10

Итого: 11 + 28 + 31 + 30 + 31 + 30 + 31 + 31 + 30 + 5 = 258

S=P·(1+tT·i)

1) Точные проценты с точным числом дней ссуды (365/365)

S=1 000 000·(1+258365·0.18)=1 127 232.88 руб.

2) Обыкновенные проценты с точным числом дней (365/360)

S=1 000 000·(1+258360·0.18)=1 129 000 руб.

3) Обыкновенные проценты с приближённым числом дней (360/360)

Количество дней между датами: 255

Январь, 10 дней: с 21.01 по 30.01

Февраль, Март, Апрель, Май, Июнь, Июль, Август, Сентябрь по 30 дней

Октябрь, 5 дней: с 01.10 по 05.10

Итого: 10 + 30*8 + 5 = 255

S=1 000 000·(1+255360·0.18)=1 127 500 руб. - Через d = 180 дней после подписания договора должник уплатит S = 310 тыс.руб. Кредит выдан под i = 16% годовых. Какова первоначальная сумма долга при условии, что временная база равна 365 дням?

Решить аналогичную

P=S(1+tT·i)

Находим современную стоимость P=310 000(1+180365·0.16) = 287 328.59 руб.

Сложные проценты

Выберите необходимый вид задачи (кнопка Решить) и заполните требуемые поля.

Сложная процентная ставка наращения — это ставка, при которой база начисления является переменной, то есть проценты начисляются на проценты. Формула наращения для сложных процентов имеет вид:

S=P·(1+i)n

Если в качестве периода наращения процентов используется не год, а, например, месяц (m=12), квартал (m=4) или другой период, то наращенная сумма определяется по формуле:

S=P·(1+im)m·n

Если срок ссуды измеряется дробным числом лет, то наращенную сумму можно найти смешанным методом:

S = P·(1+i)[n]·(1+{n}·i)

где [n] — целая часть числа; {n} — дробная часть числа n.

Современная стоимость Р величины S находится в случае сложной процентной ставки по формуле:

P=S(1+i)n

Примеры задач на сложные проценты

- Какой величины достигнет долг, равный P = 1 млн.руб., через n = 5 лет при росте по сложной ставке i = 15,5% годовых, если проценты начисляются раз в год, ежемесячно, поквартально и два раза в год?

Решить аналогичную

1) Сложные проценты начисляются раз в год:S = 1 000 000·(1+0.155)5 = 2 055 464,22 руб

2) Сложные проценты начисляются два раза в год:

S=1 000 000·(1+0,1552)2·5 = 2 109 467,26 руб.

3) Сложные проценты начисляются 4 раза в год (поквартально):

S=1 000 000·(1+0,1554)4·5 = 2 139 049,01 руб.

4) Сложные проценты начисляются ежемесячно (12 раз в год):

S=1 000 000·(1+0,15512)12·5 = 2 159 847,20 руб. - Через n = 5 лет предприятию будет выплачена сумма S = 1 млн.руб. Определить ее современную стоимость при условии, что применяется ставка сложных процентов i = 10% годовых.

Решить аналогичную

P=S(1+i)n

P=1 000 000(1+0,1)5 = 620 921,32 руб.

Если проценты начислялись ежеквартально.

P=S(1+im)m·n

P=1 000 000(1+0,14)4·5 = 610 270,94 руб. - Определить современную стоимость S = 20 тыс.руб., которые должны быть выплачены через четыре года (n = 4). В течение этого периода на первоначальную сумму начислялись сложные проценты по i = 8 %годовых: а)ежегодно; б)ежеквартально.

Решить аналогичную

P=S(1+i)n

P=20 000(1+0,08)4 = 14 568,92 руб.

Если проценты начислялись ежеквартально.

P=S(1+im)m·n

P=20 000(1+0,084)4·4 = 14 570 руб. - За взятые в долг деньги под сложную процентную ставку i=35% годовых должник обязан уплатить кредитору 30 тыс. руб. 1 июля 1997 г. Какую сумму необходимо уплатить должнику, если он вернет долг: а) 1 января 1997 г.; б) 1 января 1998 г.; в) 1 июля 1999 г.?

Количество дней в 1997 году: T=365.

а) 1 января 1997 г.;

Эта дата ранее 1 июля 1997 г., поэтому речь идет о поиске исходной суммы P (S=30000). Количество дней между 1 января 1997 г. и 1 июля 1997 г. составляет d=181 дн..

б) 1 января 1998 г.;

Эта дата позже 1 июля 1997 г., поэтому находим наращенную сумму S (P=30000). d1=01.07.1997 и d2=01.01.1998.

в) 1 июля 1999 г.

Количество лет между 1 июля 1997 г. и 1 июля 1999 г. составляет n=2 года.

S=P·(1+i)n=30000·(1+0.35)2 = 54 675 руб.

Список источников

- Финансовая математика (детерминированные модели): конспект лекций/Н.А.Шиловская.-Архангельск:Сев. (Аркт.) фед.ун-т, 2011. -104с.

- Ширшов Е.В. Финансовая математика: учебное пособие / Е.В. Ширшов, Н.И. Петрик, А.Г. Тутыгин, Т.В. Меньшикова. — 5-е перераб. и доп. — М.: КНОРУС, 2010. — 144 с.

Стоимость подключения зависит от срока использования:

- 1 месяц: 100 руб.

- 3 месяца: 200 руб.

- 6 месяцев: 300 руб.

- 1 год: 600 руб.

Возможности:

- Скачивать решение в формате Word (форматы rtf, docx, xlsx).

- Использовать калькуляторы без рекламы.

Оплата осуществляется в Личном кабинете в разделе Платные услуги

.

Что нужно знать при расчете процентов по вкладам (депозитам)

Рано или поздно перед нами встает вопрос о расчете процентов по банковским вкладам (депозитам).

В банковском деле существует два способа начисления процентов:

- по формуле простых процентов;

- по формуле сложных процентов.

Расчет процентов по формулам может совершаться с использованием плавающей и фиксированной процентной ставки.

Фиксированная ставка — процентная ставка, которая остается постоянной на весь срок размещения вклада. Как правило, ставка может быть изменена в момент пролонгации (продления) договора, выплате процентов при досрочном расторжении договора.

Плавающая ставка — процентная ставка, которая может меняться во время размещения вклада. Условия и порядок изменения ставки оговариваются в договоре (например, такими условиями могут быть изменение ставки рефинансирования, изменение курсов валют и т.п.).

Для того, чтобы начать расчет, нам необходимо знать следующие параметры депозита:

- сумма вклада;

- годовая процентная ставка;

- период начисления процентов по депозиту;

- срок размещения депозиа;

- вид процентной ставки — фиксированная или плавающая.

Формула начисления простых процентов

Расчет наращенной суммы вклада

Данной формулой необходимо воспользоваться если начисление процентов происходит в конце действия депозита.

S = P × (1 + n × i),

где S — наращенная сумма;

P — сумма вклада (первоначальная сумма);

n — период размещения вклада;

i — годовая процентная ставка.

Пример расчета наращенной суммы по формуле простых процентов

Первоначальная сумма вклада P = 45000 руб. помещена в банк на n = 2 года под i = 15% годовых. Определим наращенную сумму после двух лет

S = 45000 × (1 + 2 × 0,15) = 58500 руб.

Следовательно, за два года размещения вклада в данном случает доход составит 13500 руб.

Расчет периода начисления вклада

Зная первоначальную сумму вклада P, наращенную сумму S, простую годовую процентную ставку i, можно определить период начисления

n = (S — P)/(i × P).

Данной формулой возможно воспользоваться, например, в случае расчета времени начисления необходимой нам суммы.

Пример расчета периода начисления по формуле простых процентов

Первоначальная сумма P = 10000 руб., необходимо нарастить сумму S до 20000 руб., i = 20% годовых. Определим какой период времени нам понадобится для получения 20000 руб.

n = (20000 — 10000)/(0,2 × 20000) = 2,5 года.

Определение простой годовой процентной ставки

Чтобы определить необходимую нам процентную ставку воспользуемся формулой

i = (S — P)/(n × P).

Пример расчета простой процентной ставки

Имеем первоначальную сумму 30000 руб., необходимо ее нарастить (заработать) до 35000 руб, предполагаем разместить на 1 год. Определим необходимую нам процентную ставку

i = (35000 — 30000)/(1 × 30000) = 16,7%.

Расчет наращенной суммы при плавающей процентной ставки

Если процентная ставка по депозиту менялась в течении срока размещения, то воспользуемся формулой

S = P × (1 + n1 × i1 + n2 × i2 + … + n k × ik).

Пример расчета наращенной суммы при плавающей процентной ставки

Первоначальная сумма вклада P = 75000 руб., в первой половине года применялась простая процентная ставка 7,5% годовых, во второй половине года — 9,5% годовых. Определим наращенную сумму по вкладу в конце года

S = 75000 × (1 + 0,5 × 0,075 + 0,5 × 0,095) = 81375 руб.

Формула начисления сложных процентов

Формула сложных процентов применяется при капитализации процентов (начисления процентов на проценты), т.е. начисление процентов по депозиту происходит через равные промежутки времени, а начисленные проценты прибавляются ко вкладу.

Расчет наращенной суммы вклада (сложные проценты)

Наращенная сумма при периоде начисления в годах определяется

S = P × (1 + i)n.

Пример расчета наращенной суммы при сложных процентах

Первоначальная сумма вклада P = 25000 руб., помещена в банк на n = 3 года под i = 7,5% годовых. Определим наращенную сумму

S = 25000 × (1 + 0,075)3 = 31057 руб.

Расчет периода начисления в годах при сложных процентах

Если мы знаем первоначальную сумму вклада P, наращенную сумму S и сложную годовую процентную ставку i, то определим период начисления n (в годах) по формуле

n = ln(S/P)/ln(1 + i).

Пример расчета периода начисления при сложных процентах

Первоначальная сумма вклада P = 27500 руб., наращенная сумма S = 33700 руб., i = 10% годовых. Определим за какой период была начислена сумма

S = ln(33700/27500)/ln(1 + 0,1)= 2,1 года.

Расчет годовой процентной ставки при сложных процентах

Определить годовую процентную ставку при сложных процентах можно по формуле

i = n√S/P — 1.

Пример расчета годовой процентной ставки при сложных процентах

Первоначальная сумма вклада P = 75000 руб., наращенная сумма S = 97000 руб., период начисления n = 2 года. Определим процентную ставку

i = 2√97000/75000 — 1 =0,136 = 13,6%.

Расчет наращенной суммы при плавающей процентной ставки сложных процентов

S =P × (1 + i1)n1 × (1 + i2)n2 × … × (1 + in)nk

Пример расчета наращенной суммы при плавающей процентной ставки сложных процентов

Первоначальная сумма вклада P = 35000 руб., n1 = 2 года применялась сложная процентная ставка i1 = 10% годовых, затем n2 = 3 года применялась сложная процентная ставка i2 = 12% годовых. Определим наращенную сумму

S =35000 × (1 +0,1)2 × (1 +0,12)3 = 59498 руб.

Начисление сложных процентов несколько раз в году

Если начисление сложных процентов происходит несколько раз в году, то воспользуемся формулой

S = P × (1 + j/m)n×m

где j — номинальная процентная ставка; m — интервал начисления.

Пример начисление сложных процентов несколько раз в году

Первоначальная сумма инвестирования 62000 руб., период начисления 3 года, сложная процентная ставка j = 9% годовых ежеквартально, m = 4, т.к. в году 4 квартала. Определим наращенную сумму.

S = 62000 × (1 +0,09/4)3×4 = 80975 руб.

Загрузка…

Простые

ставки ссудных (декурсивных) процентов

применяются обычно в краткосрочных

финансовых операциях, когда интервал

начисления совпадает с периодом

начисления (и составляет, как правило,

срок менее одного года), или когда после

каждого интервала начисления кредитору

выплачиваются проценты.

Естественно, простые ставки ссудных

процентов могут применяться и в любых

других случаях по договоренности

участвующих в операции сторон.

Под наращенной

суммой ссуды

(долга,депозита,других видов выданных

в долг или инвестированных денег)

понимают первоначальную ее сумму с

начисленными процентами к концу срока

начисления. Наращенная сумма определяется

умножением первоначальной суммы долга

на множитель

наращения,

который показывает, во сколько раз

наращенная сумма больше первоначальной.

Расчетная формула зависит от вида

применяемой процентной ставки и условий

наращения.

К

наращению по простым процентам обычно

прибегают при выдаче краткосрочных

ссуд или в случаях, когда проценты не

присоединяются к сумме долга, а

периодически выплачиваются. Для записи

формулы наращения простых процентов

примем обозначения:

I-проценты

за весь срок ссуды;

P-первоначальная

сумма долга;

S-наращенная

сумма, т.е. сумма в конце срока;

i-ставка

наращения процентов;

n-срок

ссуды.

Если

срок измеряется в годах, то i означает

годовую процентную ставку. Соответственно

каждый год приносит проценты в сумме Pi.

Начисленные за весь срок проценты

составят

I=Pni.

Наращенная

сумма, таким образом, находится как

S=P+I=P+Pni=P(1+ni).

Это

выражение называют формулой

простых процентов,

а множитель (1+ni)-множителем

наращения простых процентов.

Определение современной величины

Рнаращенной

суммы Sназывается

дисконтированием,

а

определение величины наращенной

суммы S

— компаундингом.

2.

Дисконтирование и учет по простым

процентным ставкам

При

антисипативном способе начисления

процентов сумма получаемого дохода

рассчитывается исходя из суммы,

получаемой попрошествии интервала

начисления (т. е. из наращенной суммы).

Эта сумма и считается величиной

получаемого кредита (или ссуды). Так как

в данном случае проценты начисляются

в начале каждого интервала начисления,

заемщик, естественно, получает эту сумму

за вычетом процентных денег. Такая

операция называется дисконтированием

по учетной ставке, а

также коммерческим

или

банковским

учетом.

Дисконт—

это доход, полученный по учетной ставке,

т. е. разница между размером кредита

и непосредственно выдаваемой суммой.

Пусть

теперь

d(%)

— простая

годовая учетная ставка;

d

— относительная

величина учетной ставки;

Dг

— сумма

процентных денег, выплачиваемая за год;

D

— общая

сумма процентных денег;

S—

сумма, которая должна быть возвращена;

Р

— сумма,

получаемая заемщиком.

Тогда,

согласно определениям, имеем следующие

формулы:

![]()

De=dS;

D=nDe=ndS;

Р=

S- D= S(l-nd) = S[l-(d/K)d].

Преобразуя

последнее выражение, получаем формулу

для определения наращенной суммы:

S=P/(1-nd)=P/(1-d*d/K)

Из

этой формулы легко видеть, что в отличие

от случая простых ставок ссудного

процента простые учетные ставки не

могут принимать любые значения. Именно

для того, чтобы выражение имело смысл,

необходимо, чтобы знаменатель дроби в

правой части был строго больше нуля,

т. е. (1 — nd)

>0,

или d<

1/n.

Правда, со значениями d,

близкими

к предельным, вряд ли можно встретиться

в жизни.

На

практике учетные ставки применяются

главным образом при учете (т. е. покупке)

векселей и других денежных обязательств.

Из приведенных формул можно вывести

еще две формулы для определения периода

начисления и учетной ставки при прочих

заданных условиях:

n=(S-P)/Sd

d=(S-P)/Sn=(S-P)*K/Sd

Математическим

дисконтированием называется

операция, когда по наращенной сумме S,

периоду

начисления пи

простой процентной ставке iнужно

определить первоначальную сумму Р:

S

=

Р(1

+ ni)

=*

Р=

S/(1

+ ni)

Список

использованной литературы: основная

литература 1-4

|

ЛЗ |

Схемы

1.

2.

3. |

-

Начисление

сложных годовых процентов

Сложным

процентом принято

называть эффект, когда проценты прибыли

прибавляются к основной сумме и в

дальнейшем сами участвуют в создании

новой прибыли.

Формула

сложного процента —

это формула, по которой рассчитывается

итоговая сумма с учётом капитализации

(начислении процентов).

Пусть

Р — первоначальная сумма,

S

— наращенная сумма,

i—

годовая процентная ставка (проценты

сложные).

Так

как проценты сложные, то в конце каждого

интервала начисления процентная ставка

применяется к наращенной сумме на начало

этого интервала начисления.

Предположим,

что первоначальная сумма Р была помещена

в банк под iпроцентов

годовых (проценты сложные).

Прошел

1 год.

Тогда наращенная сумма S

= Р(сумма

на начало этого интервала начисления)

+ iP(проценты)

= = Р(1 + i).

Прошел

еще 1 год

(то есть вклад лежит уже 2 года). Тогда

наращенная сумма после двух лет S=

Р(1 + i)

(наращенная сумма после одного года)

+ iP(l

+ i)

(проценты)

= = Р(1 + i)(l

+ 0 = Р(1

+ i)2

Прошел

еще 1 год

(то есть вклад лежит уже 3 года). Тогда

наращенная сумма после трех лет S

= Р(1 + i)2(наращенная

сумма после двух лет) + iP

(1 + i)

(проценты)

= = Р(1 + i)2(l

+i)

= Р(1

+

i)3.

И

т. д.

Если

п—

период начисления процентов (в годах),

то наращенная сумма через п

лет

S=

Р(1 + i)

n.

-

Дисконтирование

по сложной ставке процента

Рассмотрим

теперь антисипативный способ начисления

сложных процентов.

Математическим

дисконтированием называется операция,

когда по наращенной сумме S,

периоду

начисления пи

сложной процентной ставке iнужно

определить первоначальную сумму Р.

-

Эквивалентность

процентных ставок

Две

ставки называются эквивалентными,если

при одинаковой первоначальной сумме

Ри

на одинаковом периоде начисления п

они

приводят к одинаковой наращенной сумме

S.

Эквивалентные

процентные ставки—

это такие процентные ставки разного

вида, применение которых при одинаковых

начальных условиях дает одинаковые

финансовые результаты.

При

сравнении двух ставок из разных классов

для одной из них находят эквивалентную

ей ставку из другого класса и проводят

сравнение двух ставок из одного класса.

Эквивалентные

процентные ставки необходимо знать в

случаях, когда существует возможность

выбора условий финансовой операции и

требуется инструмент для корректного

сравнения различных процентных

ставок.

Для

нахождения эквивалентных процентных

ставок используют уравнения

эквивалентности, принцип

составления которых заключается в

следующем. Выбирается величина, которую

можно рассчитать при использовании

различных процентных ставок (обычно

это наращенная сумма S).

На

основе равенства двух выражений для

данной величины и составляется уравнение

эквивалентности, из которого путем

соответствующих преобразований

получается соотношение, выражающее

зависимость между процентными

ставками различного вида.

Повторим

формулы для определения наращенной

суммы при различных способах начисления

процентов, полученные в предыдущих

вопросах этой темы:

Приравнивая

эти формулы попарно, можно получить

соотношения, выражающие зависимость

между любыми двумя различными

процентными ставками.

Список

использованной литературы: основная

литература 1-4

|

ЛЗ |

Потоки

|

-

Понятие

ренты, ее виды

Потоки

платежей весьма часто встречаются на

практике. Заработная плата выплачивается,

как правило, в виде потока платежей 2

раза в месяц, примерно через 15 дней.

Плата за квартиру — поток, как правило,

ежемесячных платежей. Семья откладывает

на покупку автомобиля, внося ежемесячно

на счет в банк некоторую сумму, и т.д.

Регулярные

взносы в пенсионный фонд — это пример

аннуитета. Поэтому

изучение потоков платежей очень важно.

Поток

платежей

—

это последовательность величин самих

платежей (со знаками) и моментов времени,

когда они осуществлены.

Платеж

со знаком плюс, который может быть

опущен, — это поступление, платежи со

знаком минус представляют собой выплаты.

Рентой

называется последовательность

периодических выплат,

обычно

равных

по величине, осуществляемых

через равные

промежутки времени.

Аннуитет

(финансовая рента)—

это ряд последовательных платежей

через одинаковые промежутки времени.

Наиболее

распространенными примерами рент

являются выплаты по облигациям, премии

по страхованию, выплаты потребительских

кредита и т.д.

Привести

пример аннуитета.

Rj—

это величина отдельного платежа ренты.

Временной

интервал между двумя последовательными

выплатами называется

периодом ренты.

Срок

от начала первого периода до конца

последнего называется сроком

ренты.

Интервал

ренты—

это время между двумя последовательными

платежами. Если все платежи равны между

собой, то это постоянная

рента, иначе

— переменная

рента.

Различают

два основных типа рент:

1.

Безусловные

ренты — это ренты с фиксированным

сроком, т.е. даты первой и последней

выплаты определены до начала ренты.

2.

Условные

ренты — ренты, в которых дата первой

или последней выплаты зависит от

некоторого события. Например, пенсия

или премия по страхованию жизни.

Виды

ренты:

1.

обычная

илипостнумерандо,

выплаты производятся в конце каждого

периода

2.

приведенная

(авансированная или пренумерандо),

если выплаты — в начале каждого периода.

Поток

называется конечным или бесконечным в

зависимости от количества платежей в

нем.

Для

расчета наращения или дисконтирования

платежей используется сложная процентная

ставка i.

Наращенная

(будущая) сумма ренты S—

это все платежи вместе с процентами на

дату последней выплаты.

Современная

(приведенная) стоимость ренты

— это

все платежи вместе с процентами,

пересчитанные на начальный момент

времени ренты с помощью операции

математического дисконтирования.

Существуют

ренты:

1.

верные(выплата

не ограничена никакими условиями)

2.

условные (выплата

обусловлена наступлением какого-то

события). Страховые взносы — это пример

условной ренты.

Срок

реализации отложенных рент откладывается

на некоторое время.

Пусть

р—

число рентных платежей в году, а число

mпоказывает,

сколько раз в году начисляются проценты.

Ренты,

для которых р=

m,

называются

простыми.

Ренты,

для которых р

≠ m,

называются

общими.

-

Понятие

простой ренты и расчеты, связанные с

нахождением ее параметров

Текущим

значением ренты называется денежная

сумма, эквивалентная

множеству всех выплат в

начальный

момент ренты.

Наращенным

значением (суммой) ренты называется

сумма,

эквивалентная

множеству всех выплат в конце

всего срока

ренты.

Для

обычной ренты текущее значение

определяется

за один период

до первой выплаты, а наращенное значение

— в

момент последней

выплаты. Очевидно, что и текущее, и

наращенное значение зависят от процентной

ставки, используемой в уравнении

эквивалентности. Так период ренты может

совпадать или не совпадать с периодом

начисления процентов. Ренты по этому

признаку классифицируются на

простые

и

общие

соответственно.

Пусть

R—

ежегодные платежи, на которые начисляются

проценты в конце каждого года по сложной

процентной ставке i,

n—

срок ренты.

R

R

R

R

…R

R

R

0

1 2 3 … n-2

n-1

n

Платеж

в конце 1-го года даст наращенную сумму

R(l

+ i)n-1.

Платеж в конце 2-го года даст наращенную

сумму R

(1 + i)n-1.

Платеж

в конце 3-го года даст наращенную сумму

R

(1 + i)n-3

и т. д.

Наращенная

(будущая) сумма ренты S

= R(l

+ i)n-1

+ R(l

+ i)n-2+

R(l

+ i)n-3+

+

… + R(l

+ i)n

+ R.

Мы

получили сумму nпервых

членов геометрической прогрессии с b

= Rи

знаменателем q=

1 + i.

S=b1(gn-1)/

(g-1) = R((1-i)n

-1) / ((1-i) -1) = R((1-i)n

-1) / i

R

R

R

…R

R

R

0 1 2 3 …n-2

1 2 3 …n-2

n-1

n

Платеж

в конце 1-го года даст современную

стоимость R(l

+ i)n.

Платеж

в конце 2-го года даст наращенную сумму

R(l

+ i)n-1.

Платеж

в конце 3-го года даст наращенную сумму

R(l

+ i)n-2И

т. д.

Наращенная

(будущая) сумма ренты S

= R(l

+ i)n

+ R(l

+ i)n-1+

R(l

+ i)n-2+

+

… + R(l

+ i)2R(l

+ i).

Мы

получили сумму nпервых

членов геометрической прогрессии с b

= Rи

знаменателем q=

1 + i.

S=b1(gn-1)/

(g-1) = R*(1-i)*

((1-i)n

-1) / ((1-i) -1) = R*(1-i)*

((1-i)n

-1) / i

R

R

R

…R

R

R

0 1 2 3 …n-2

1 2 3 …n-2

n-1

n

Платеж

в конце 1-го года даст современную

стоимость R/(l

+ i).

Платеж

в конце 2-го года даст наращенную сумму

R/(l

+ i)2.

Платеж

в конце 3-го года даст наращенную сумму

R/(l

+ i)3И

т. д.

Современная

стоимость рентыА

= R/(l+

i)

+ R/(l

+ i)2

+

R/(l

+ i)3

+…+ R/(l

+ i)n-1

+ R/(l

+ i)n.Мы

получили сумму nпервых

членов геометрической прогрессии

b1=R/(l+

i)

и

знаменателем q

= 1/(1

+ i).

ТогдаА=

b1(gn-1)/

(g-1) =R/(l

+

i)*(1/(1+i)n-1)/

(1/(1+i)-1)=

=R(1-1/(1+i)n)/i

Это

современная стоимость простой ренты

постнумерандо. Подставив в эту формулу

вместо Rвеличину

R(l

+ i),

мы

получим современную стоимость простой

ренты пренумерандо

А=

R*(1+i)*(1-1/(1+i)n)/i

Зная

процентную ставку i,

количество

выплат n

и наращенную сумму S(или

современную стоимость А)

простой

ренты, можно определить величину

отдельного платежа R.

Для

простой ренты постнумерандо наращенная

(будущая) сумма ренты S=R((1-i)n

-1) / I.

Отсюда R=S*i/

((1-i)n

-1)

Для

простой ренты пренумерандо наращенная

(будущая)сумма ренты S=R*(1-i)*

((1-i)n

-1) / I

Отсюда

R=S*i/ (1+i)*((1-i)n

-1))

Зная

величину отдельного платежа R,

процентную

ставку iи

наращенную сумму S

(или современную стоимость А)

простой

ренты, можно определить количество

выплат n.

Для

простой ренты постнумерандонаращенная

(будущая) S=R((1-i)n

-1) / I.

Отсюда

(1 + i)n

— 1

= Si/R

=>

n=

ln

(1+ Si/R)

/ln

(1+i)

Подставив

в последнюю формулу вместо Rвыражение

R(1-i).мы

получим срок ренты пренумерандо:

n=

ln (1+ Si/R(1+i)) /ln (1+i)

А=

R*(1-1/(1+i)n)/I

Отсюдаn

=-ln (1-Ai/R) /ln (1+i)

Подставив

в последнюю формулу вместо Rвыражение

R(1+i),

мы

получим срок ренты пренумерандо:

n

=-ln (1-Ai/R(1+i)) /ln (1+i)

Зная

величину отдельного платежа R,

количество

выплат nи

наращенную сумму S

(или современную стоимость А)

простой

ренты, можно попытаться найти процентную

ставку. Но получается нелинейное

уравнение.

Срок

реализации отложенных рент откладывается

на некоторое время — период

отсрочки.

Список

использованной литературы: основная

литература 1-4

|

ЛЗ |

Потоки

|

-

Понятие

общей ренты и расчеты, связанные с

нахождением ее параметров

Подставив

в формулу для наращенной суммы простой

ренты S=R((1-i)n

-1) / I.

и выражения R

= Wi/((1

+ i)m/P—

1).мы найдем наращенную сумму общей

ренты:

S

= W((1-i)n

-1) / ((1

+ i)m/P—

1).

Здесь

n—

это общее количество интервалов

начисления процентов за весь срок ренты.

Подставив

в формулу для современной стоимости

простой рентыА=R*(1-1/(1+i)n)/I

выражение R

= Wi/((1

+ i)m/P—

1), мы найдем современную стоимость общей

ренты:

А

=

W*I*(1-1/(1+i)n)/

((1 + i)m/P—

1)

-

Преобразование

простой ренты в общую ренту.

Пусть

р—

число рентных платежей в году, а число

mпоказывает,

сколько раз в году начисляются проценты.

Для общей ренты р

≠m,

а

для простой ренты р

= m.

Для

простой ренты довольно несложно

определяются все ее параметры. Поэтому

для вычисления параметров общей ренты

очень важно уметь преобразовывать общую

ренту в простую ренту.

Пусть

Wи

R—

величины выплат общей и простой рент

соответственно, р

— число

рентных платежей в году для общей ренты,

m—

число интервалов начисления процентов

в году, jи

i

— процентные

ставки за интервал начисления процентов

общей и простой рент соответственно,

n—

общее число интервалов начисления

процентов.

Данные

ренты эквивалентны, то есть процентные

ставки за периоды рент совпадают и

эквивалентные этим рентам значения,

соответствующие одному и тому же моменту

времени, совпадают. Тогда (1 + j)p

= (1 + i)m

=>j=

(1 + i)m/P—

1.

Наращенные

суммы для обеих рент одинаковы:

R*(1-i)*

((1-i)n

-1) / I

— 1)= W((1 + i)m/P—

1)/j

R/I

= W/j R= Wi/j = Wi/((1 + i)m/P—

1)

-

Простая

бессрочная рента. Общая бессрочная

рента. Бессрочная рента пренумерандо.

Под

«вечной» годовой рентой понимается

рента, последовательность платежей

которой неограниченна, предполагается,

что рента будет выплачиваться неограниченно

долго.

Бессрочная

рента — это рента, выплаты которой

не

ограничены

никаким сроком.

Существует множество примеров бессрочных

рент, простейший из них, наверно, —

последовательность периодических

выплат процентов на продуктивно

инвестированный капитал. Классификация

бессрочных рент (на обычные, приведенные,

отложенные и т.д.) полностью совпадает

с классификацией рент (конечных), которые

рассматривались выше. Например, обычная

простая бессрочная рента — это множество

периодических платежей, производимых

бесконечно долго в конце каждого

последовательного периода начисления

процентов. Простая

бессрочная рента

Бессрочная

рента не ограничена никаким сроком, то

есть срок ренты

n→∞.

R

R

R

… R

R

R

0 1 2 3 …n-2

1 2 3 …n-2

n-1

n

Современная

стоимость простой бессрочной

ренты

A=R/i.

ОтсюдаR

=

Ai.

Общая

бессрочная рента — это бессрочная

рента, для которой период выплат

отличается от периода начисления

процентов.

Бессрочная

рента пренумерандо отличается от

бессрочной ренты постнумерандо только

платежом в момент времени t=

0. Поэтому для простой бессрочной ренты

пренумерандо современная стоимостьА

— R

+ R/i,

а

для общей бессрочной ренты

пренумерандо

современная стоимость

А=

W + R/i = W+

Wi/((1 + i)m/P—

1)i= W/(1-1/(1 + i)m/P)

Список

использованной литературы: основная

литература 1-4

|

ЛЗ |

Сущность

1.

2. |

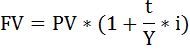

Во вклад до востребования размещены 100 тыс.руб. Определите наращенную сумму через 2 месяца, если ставка 10% годовых.

Решение:

Наращенную сумму денег рассчитаем по формуле:

FV – наращенная (будущая – future value) сумма денег через определённый период,

PV – исходная (современная – present value) стоимость денег,

t – срок операции,

Y – продолжительность года,

i – ставка процентов за период.