Сегодня речь пойдет о налоге на доходы физических лиц, ведь его проверка зачастую вызывает очень много вопросов и проблем.

Предлагаем разобрать более подробно отчет «Анализ НДФЛ по документам-основаниям», который поможет вам проверить НДФЛ на ошибки в части исчисленного и удержанного налога. Этот материал актуален как для 1С: ЗУП ред. 3.1., так и для 1С: Бухгалтерии предприятия ред. 3.0.

Также данная статья подойдет для любого отчета, который вы захотите настроить под свои потребности.

Как посмотреть отчет в 1С

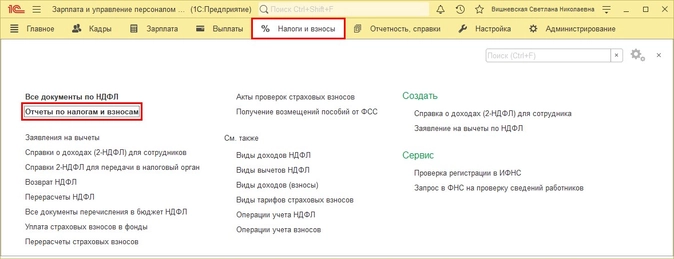

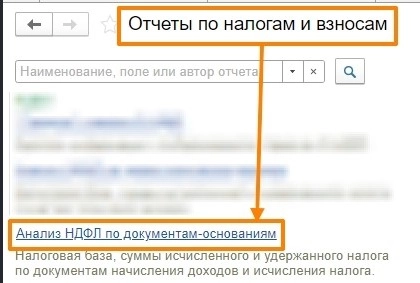

В программе 1С: ЗУП ред. 3.1 перейдем в раздел «Налоги и взносы», откроем пункт «Отчеты по налогам и взносам».

Нас интересует отчет «Анализ НДФЛ по документам-основаниям».

В 1С: Бухгалтерии предприятия аналогичный отчет находится в разделе «Зарплата и кадры» — «Отчеты по зарплате».

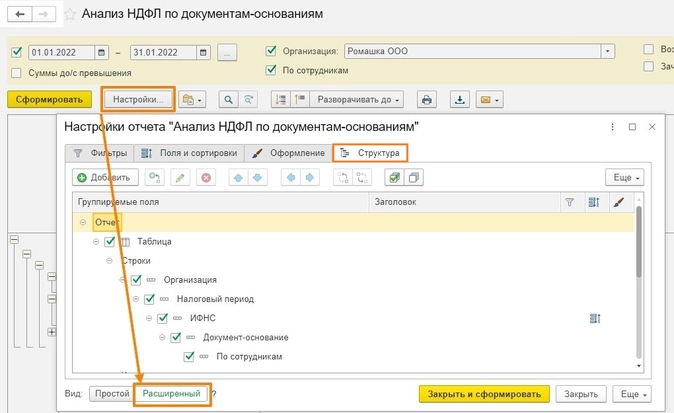

Шаг № 1

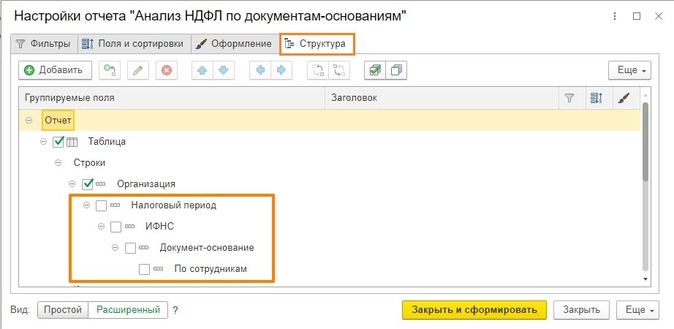

Зайдем в «Настройки отчета», включим «Расширенный режим» и перейдем на вкладку «Структура».

Шаг № 2

Настроим иерархию. Первым делом необходимо снять галочки на вкладке «Структура» с полей:

-

Налоговый период.

-

ИФНС.

-

Документ-основание.

-

По сотрудникам.

Должно получиться вот так:

Шаг № 3

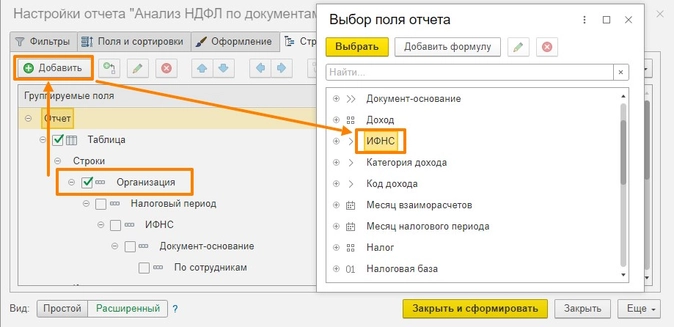

Затем становимся на поле «Организация» и нажимаем на кнопку «Добавить».

Добавляем поля в следующем порядке (по двойному щелчку мыши):

-

ИФНС.

-

Сотрудник.

-

Месяц налогового периода.

-

Регистратор.

Должно получиться вот так:

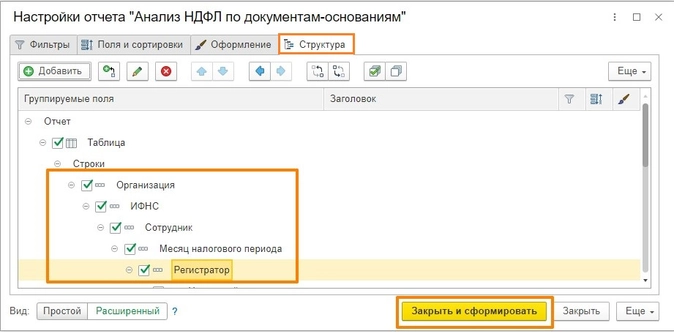

Нажимаем кнопку «Закрыть и сформировать».

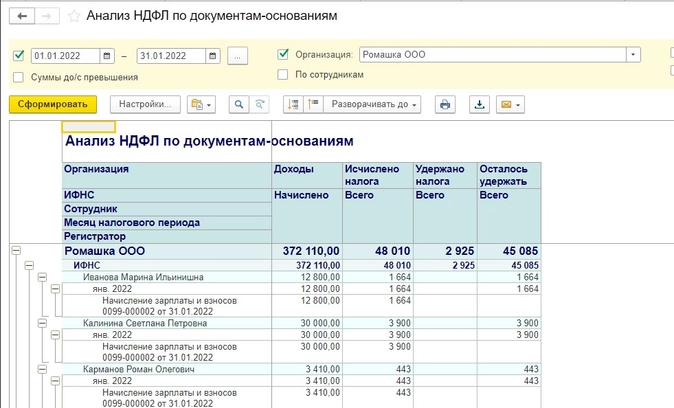

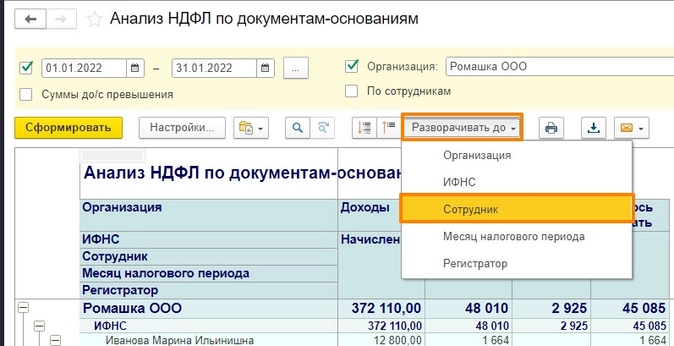

У нас получился вот такой отчет, где видны следующие показатели:

-

База для расчета НДФЛ;

-

НДФЛ исчисленный;

-

НДФЛ удержанный;

-

Документы, которые сделали движения по вышеуказанным показателям.

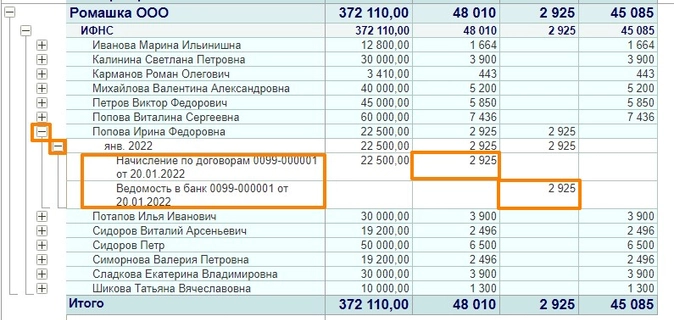

Теперь мы можем проверить, как обстоят дела с НДФЛ в нашей организации. На скриншоте видно, что НДФЛ с сотрудников исчислен, но не удержан, потому что нет документа выплаты.

Шаг № 4

Попробуем выстроить отчет немного иначе. Для этого нажмем на кнопку «Разворачивать до» и выберем значение «Сотрудник».

Получим следующий отчет:

Можно заметить, что за месяц НДФЛ корректно удержан только у одного сотрудника, а у остальных нет.

Если нажать на «+» возле сотрудника, то можно развернуть его до месяца, а затем и до документа, которым сделано движение по НДФЛ.

А теперь на примерах

Часто бывают случаи, когда НДФЛ тянется красным цветом по совершенно непонятным документам. Кратко рассмотрим некоторые из них.

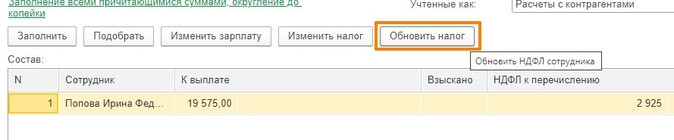

Например, когда зарплата была начислена за февраль, выплата произведена либо в феврале, либо в марте, а НДФЛ подтянулся за январь и за февраль. Или же НДФЛ подтянулся красным в отчет. В этом случае мы можем зайти прямо из отчета в документ, который сделал это движение и попробовать его пересчитать, а именно запустить команду «Обновить налог».

В каждой ведомости на выплату есть эта команда, которая позволяет пересчитать НДФЛ удержанный в документах «Ведомость в банк/ Ведомость в кассу/ Ведомость на счета».

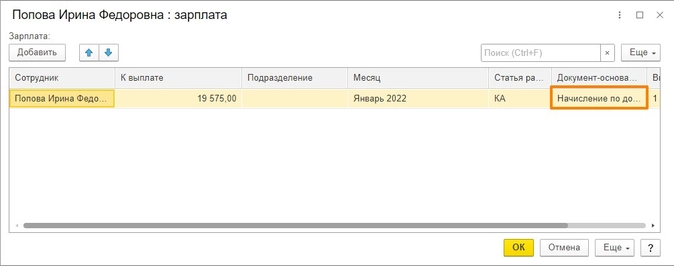

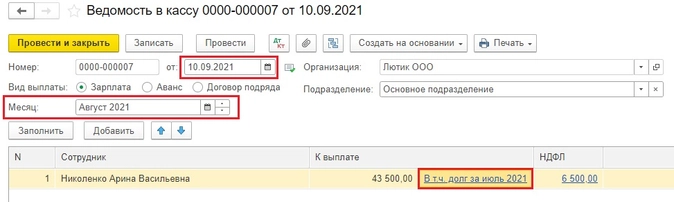

Если вы знаете, что ведомость на выплату заработной платы провели, а НДФЛ в отчете указывается как неудержанный, проверьте, есть ли в вашей ведомости на выплату документ-основание.

Если поле «Документ-основание» пустое, значит ведомость на выплату заполнена руками и НДФЛ некорректно будет отражаться в 6-НДФЛ.

Для корректного учета НДФЛ также необходимо контролировать долги в ведомостях по заработной плате, т. е. чтобы у вас в ведомостях отсутствовала запись напротив суммы к выплате «В том числе за «такой-то месяц».

Как сохранить такой отчет?

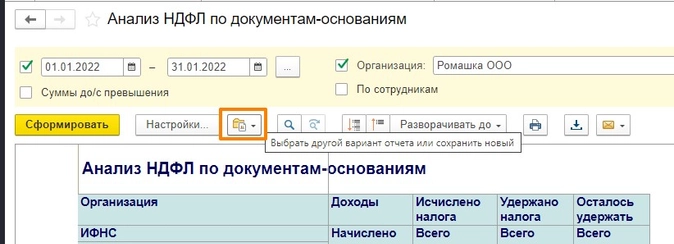

И в конце давайте посмотрим — как же сохранить данный отчет, чтобы не настраивать его постоянно? Для этого возвращаемся в отчет, нажимаем на вот эту кнопку:

Выбираем команду «Сохранить как».

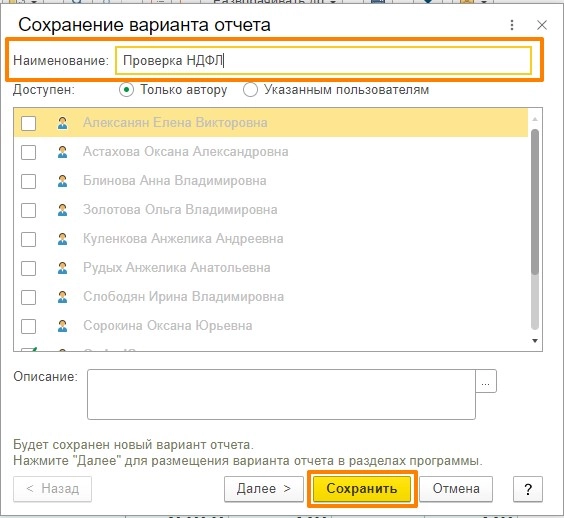

Указываем удобное наименование отчета и сохраняем.

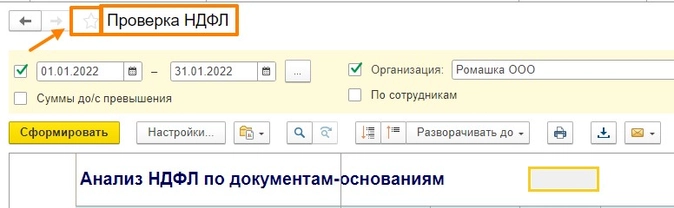

После сохранения сразу изменяется название шапки отчета.

Далее вы можете добавить его в «Избранное» и открывать уже оттуда.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Расчет НДФЛ должен быть произведен безошибочно, только это позволит избежать штрафных санкций и претензий со стороны контролирующих органов. Разберем в нашей статье, как рассчитывается подоходный налог, а также приведем формулу расчета НДФЛ и пример расчета НДФЛ.

Как рассчитать НДФЛ: общий порядок

Чтобы правильно рассчитать НДФЛ, нужно использовать положения ст. 225 НК РФ.

Расчет подоходного налога происходит в несколько этапов:

- В начале для расчета НДФЛ за налоговый период определяются все доходы, подлежащие обложению подоходным налогом (п. 3 ст. 225 НК РФ).

- Для каждого вида дохода уточняется ставка налога согласно ст. 224 НК РФ.

- Исчисляется налоговая база по НДФЛ за налоговый период. При этом нужно помнить, что для расчета НДФЛ при применении нескольких налоговых ставок исчисление налоговой базы производится отдельно по каждому виду доходов. Также налоговая база по доходам от долевого участия высчитывается отдельно от налоговой базы по всем остальным доходам, к которым применима ставка 13%, с учетом требований ст. 275 НК РФ.

Подробнее о налоговой базе см. в материале «Порядок определения налоговой базы по НДФЛ».

- Производится непосредственный расчет НДФЛ по формуле, приведенной ниже. При этом сумма налога округляется до полных рублей, т. е. сумма меньше 50 коп. не учитывается, а равная или свыше 50 коп. округляется в большую сторону до целого рубля (п. 6 ст. 52 НК РФ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы начислили НДФЛ. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Как высчитать НДФЛ: формула

Формула расчета НДФЛ, согласно п. 1 ст. 225 НК РФ, выглядит следующим образом:

Сумма НДФЛ = Налоговая база × Налоговая ставка.

Обратите внимание, что налоговая база может быть уменьшена на сумму налоговых вычетов (стандартных, социальных, имущественных и т. д.).

С вычетами вас детально познакомят материалы нашей рубрики «Вычеты (НДФЛ)».

А также перед расчетом налога следует убедиться, что полученный доход не попал в льготный список (освобожденных от НДФЛ выплат).

Перечень таких сумм можно найти здесь.

Чтобы посчитать НДФЛ к уплате в бюджет РФ, достаточно сложить все суммы налога, исчисленные отдельно по каждой налоговой базе (п. 5 ст. 225 НК РФ).

Расчет НДФЛ: пример

Рассмотрим, как рассчитать налог на доходы физических лиц, на примере.

Сумма заработной платы бухгалтера Свиридовой И. Г. в ООО «Инком» составила 58 000 руб. Ей предоставляется стандартный вычет на единственного ребенка 5 лет на основании заявления. ООО «Инком», как налоговый агент, должно рассчитать НДФЛ к уплате и перечислить сумму налога в бюджет не позднее дня, следующего за днем выдачи заработной платы.

- За очередной месяц подлежит обложению НДФЛ заработная плата Свиридовой И. Г.

- Заработная плата облагается НДФЛ по ставке 13%.

- Налоговая база составляет: 58 000 – 1 400 = 56 600 руб.

- Сумма НДФЛ: 56 600 × 13% = 7 358 руб.

Как отразить зарплату и налог в 6-НДФЛ разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение.

Справиться с расчетом быстрее вам поможет наш калькулятор НДФЛ.

О нюансах расчета НДФЛ по разным видам доходов расскажут материалы нашего сайта:

- «Взимается ли НДФЛ с дивидендов?»;

- «Облагается ли НДФЛ выходное пособие при увольнении?».

Итоги

При получении в налоговом периоде облагаемых НДФЛ доходов необходимо: уточнить по этому виду дохода налоговую ставку, рассчитать налоговую базу (с учетом вычетов) и исчислить сумму налога (налоговую базу перемножить со ставкой налога).

При получении нескольких видов доходов, облагаемых по разным ставкам НДФЛ, исчисление налоговой базы производится отдельно по каждому виду доходов.

Общая сумма, включая НДФЛ

Прогрессивная ставка применяется в случае, когда доходы свыше 5 млн. за год

Основные вычеты

Основные вычеты, применяемые по ставке 13%

Расчётный период в месяцах

Расчётный период 12 месяцев не может быть применён для дохода свыше 350 тыс. рублей

|

Инвалидность I или II группы, ребёнок-инвалид Достиг 18-ти лет Учится на очной форме обучения, аспирант, ординатор, интерн, студент, курсант в возрасте до 24 лет |

Право на вычет 3000 рублей

Расчётный период в месяцах

Право на вычет 500 рублей

Расчётный период в месяцах

Вычеты на право 3000 и 500 рублей не могут быть одновременно применены в калькуляторе

ЕЩЁ КАЛЬКУЛЯТОРЫ:

Калькулятор налога с процентов по вкладам

Калькулятор расчёта пени по налогам

Калькулятор налога на прибыль

Калькулятор налога на имущество юрлиц

Как пользоваться калькулятором

Инструкция по использованию калькулятора расчета НДФЛ

- Введите сумму и выберите ставку – 13%, 30%, 35%, 15% или 9%. Сумму можно ввести с копейками, например: 10521.75 руб.

- Нажмите «ВЫДЕЛИТЬ НДФЛ -» для того чтобы вычесть НДФЛ из суммы. Нажмите «НАЧИСЛИТЬ НДФЛ +» для того чтобы прибавить НДФЛ к сумме.

- Полученный итоговый расчет с прописью можно скопировать в буфер для вставки его в другое удобное вам место.

О калькуляторе НДФЛ

С помощью этого калькулятора вы легко можете:

- выделить НДФЛ из суммы

- начислить НДФЛ к сумме

Калькулятор НДФЛ относится к той разновидности полезных приспособлений, которая может пригодиться каждому россиянину, являющемуся плательщиком подоходного налога, независимо от того, трудоустроен он или нет. Дело в том, что НДФЛ взыскивается со всех видов доходов, независимо от источника их происхождения.

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Обратите внимание: с 1 января 2021 года вступил в силу Федеральный закон № 372-ФЗ от 23.11.2020 г., который устанавливает повышенную ставку на доходы физлиц свыше 5 миллионов рублей. Считаются все доходы: зарплата, доходы от ценных бумаг, дивиденды, купоны. Чтобы посчитать налог при применении повышенной ставки разделите общий доход на 2 части: 5 миллионов рублей (их считаем по ставке 13%), и всё, что сверх 5 миллионов рублей (их считаем по ставке 15%).

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

Правила расчета

Независимо от ставки, по которой будет производиться налогообложение, правила расчета НДФЛ будут неизменными и могут быть выражены в следующих формулах:

- При выделении НДФЛ: Сумма без НДФЛ = (Сумма с НДФЛ / 100%) * Налоговую ставку.

- При начислении НДФЛ: Сумма с НДФЛ = (Сумма без НДФЛ * 100%) / (100% — Налоговая ставка).

Вычеты

Стандартными вычетами по НДФЛ с 13-процентной ставкой налогообложения будут:

- 500 рублей;

- 3000 рублей:

- вычет на иждивенцев.

Список граждан, имеющих право на 3000-рублевый вычет, является рестрикционным, то есть ограниченным. К категориям лиц, обладающих правом на получение подобного вычета, относятся:

- лица, либо пострадавшие в результате Чернобыльской аварии, либо принимавшие участие в событиях на Чернобыльской АЭС;

- лица, так или иначе бывшие задействованными в событиях на объектах «Укрытие» и «Маяк»;

- лица, принимавшие участие в ядерных испытаниях либо участвовавшие в устранении возникших при испытаниях нештатных ситуациях.

Полный список приведен в ст. 218 НК РФ.

Список категорий лиц, обладающих правом на получение пятисотрублевого вычета, дан в пп.1,2 ст. 218 НК РФ. В частности, к ним относятся:

- герои РФ и СССР;

- орденоносцы РФ и СССР;

- ветераны ВОВ;

- жители блокадного Ленинграда и другие категории.

Вычеты на детей полагаются гражданам, имеющим на иждивении несовершеннолетних детей либо детей инвалидов, по следующей шкале:

- по 1400 рублей на каждого ребенка при наличии в семье до двух детей;

- по 3000 на каждого ребенка при наличии в семье трех и более детей;

- по 6000 рублей опекунам за каждого опекаемого ребенка;

- по 12000 на каждого несовершеннолетнего ребенка-инвалида либо на инвалида до 24 лет при условии его очной учебы.

Как рассчитать и заплатить НДФЛ за сотрудника

Главное — всё делать вовремя.

Что такое налог на доходы физических лиц

НДФЛ — это налог, который физическое лицо платит со своих доходов. Но когда речь идёт о зарплате или других выплатах от работодателя, именно он обязан удерживать необходимый процент с суммы, которую выдаёт сотруднику, и перечислять его государству.

С каких доходов нужно удерживать НДФЛ

От налога освобождаются многие денежные поступления, но они в основном не касаются работодателя. Удерживать НДФЛ нужно и с зарплаты, и с премий, и с отпускных, и с гонораров, и с начислений по нетрудоспособности, если сотрудник уходил на больничный.

В исключения обычно попадают различные пособия и материальная помощь. Если вы выплачиваете сотруднику деньги по какой‑то нестандартной статье, лучше свериться с законом.

По какой ставке рассчитывать НДФЛ

Работодатель в подавляющем большинстве случаев имеет дело со ставкой 13%. Если доходы сотрудника превышают 5 млн рублей в год, то первые 5 млн облагаются НДФЛ по ставке 13%, а всё, что выше этой суммы, — 15%.

30% положено взимать с нерезидентов, то есть с тех, кто провёл за год за границей 183 дня и больше. Но и тут есть исключение. Оно касается иностранцев, трудящихся по патенту, высококвалифицированных специалистов, прибывших на работу по договору, тех, кто переехал в Россию по программе переселения соотечественников, членов экипажей российских судов, беженцев и лиц, получивших временное убежище, а также жителей стран Евразийского экономического союза: Армении, Беларуси, Казахстана и Киргизии. К доходам таких людей также применяется ставка в 13%.

Как считается налоговая база

База считается нарастающим итогом. Это нужно из‑за того, что НДФЛ уплачивается в полных рублях, без копеек. Если делать расчёты для каждого месяца отдельно, может образоваться недоплата — копеечная, но для налоговой и это имеет значение.

Допустим, сотруднику начисляют 43 745 рублей ежемесячно. 13% от этой суммы — 5 686,85 рублей. В налоговую уходит 5 687 рублей. Здесь действуют такие правила: если число заканчивается на 0,1–0,4, оно округляется в меньшую сторону; если на 0,6–0,9 — в большую. Куда двигаться с 0,5, вы сами решаете.

Если бы вы считали налог не нарастающим итогом, то каждый месяц у вас была бы переплата в 15 копеек. Вместо этого в феврале вы суммируете 43 745 за январь, 43 745 за февраль, высчитываете 13% от суммы. А потом отнимаете то, что уже заплатили.

(43 745 + 43 745) × 13% − 5 687 = 5 686,7

Число опять получается не целым, его придётся округлять, но смысл понятен: с каждым следующим платежом вы нивелируете переплату.

Что такое налоговые вычеты и как их применять

Налоговый вычет — это часть дохода, с которой государство разрешает не платить НДФЛ. Один из вариантов его оформления — через работодателя. Сотрудник должен подтвердить право на вычет документами.

Вычетов довольно много, и у каждого есть нюансы. Чтобы разобраться, лучше прочесть отдельную статью Лайфхакера о них.

Наиболее распространён стандартный налоговый вычет на детей: 1 400 рублей в месяц на первого и второго ребёнка, 3 000 — на третьего и каждого последующего. Он действует до того момента, пока годовой доход не достигнет суммы в 350 тысяч.

Допустим, у вашего сотрудника с зарплатой в 43 745 рублей один ребёнок, на которого он хочет получать вычет. Делать это он может с января по август — в сентябре его доходы превысят 350 тысяч. Вычет отнимается от суммы дохода, а с остатка рассчитывается налог.

(43 745 − 1 400) × 13% = 5 504,85

Если сотрудник пришёл в середине года, необходимо запросить у него справку 2‑НДФЛ с предыдущего места работы, чтобы понять, осталось ли у него право на вычеты.

Когда удерживать НДФЛ

Это делается в последний день каждого месяца.

Возьмём всё того же сотрудника с окладом 43 745 рублей. 20 июня он получил аванс в 18 тысяч рублей. 30 июня рассчитывается налоговая база и НДФЛ с неё. А 5 июля он получает зарплату за июнь, из которой вычли аванс и удержанный налог.

Хоть НДФЛ рассчитывается и уплачивается раз в месяц, работодатель может выбрать один из двух способов:

- выплачивать аванс целиком, а НДФЛ вычитать из второй части зарплаты;

- обе части зарплаты уменьшать на НДФЛ.

НДФЛ с отпускных и пособия по нетрудоспособности удерживается в день их выплаты. Если человек увольняется, рассчитывать налог надо в последний рабочий день.

Когда перечислять НДФЛ

Перевести деньги в налоговую надо не позднее следующего дня после получения работником дохода. Например, если зарплату выдали 5 июля, то крайний срок для перечисления НДФЛ — 6 июля. Налог с отпускных и пособия по нетрудоспособности нужно перевести не позднее последнего календарного дня месяца.

Куда перечислять НДФЛ

Если речь идёт о предпринимателе с работниками, это зависит от режима налогообложения. ИП на ОСНО, УСН и ЕСХН перечисляет деньги в налоговую по месту регистрации. ИП на ЕНВД или ПСН — по месту постановки на учёт. Если предприниматель ведёт деятельность по нескольким системам налогообложения и сотрудники заняты в разных сферах, то отчисления за них направляются в разные инспекции.

Организации платят НДФЛ в налоговый орган, где стоят на учёте. Обособленные подразделения перечисляют деньги в «свою» налоговую. Исключение делается, если подразделения находятся на территории одного муниципального образования. Тогда можно выбрать одну инспекцию, но о таком намерении надо уведомить ФНС.

Как отчитываться об уплате НДФЛ

Есть два вида отчётности:

- 2‑НДФЛ — справка о доходах сотрудника. Подаётся в ФНС раз в год до 1 марта.

- 6‑НДФЛ — расчёт сумм, исчисленных и удержанных работодателем. За первый квартал подаётся до 30 апреля, за полгода — до 31 июля, за три квартала — до 31 октября и за год — до 1 марта.

Работодатели, у которых 10 и более сотрудников, обязаны сдавать отчётность в электронном виде.

Читайте также 💸💸💸

- ИП или самозанятость: что выбрать, чтобы остаться в плюсе

- Как платить налог на имущество организаций

- Что такое налог на прибыль организаций и как правильно его платить

- Какие налоги и страховые взносы должен платить ИП

- Как оформить увольнение по соглашению сторон правильно

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.