Поиск неэффективностей: Что нужно знать о создании стратегий для торговли на бирже

Время на прочтение

7 мин

Количество просмотров 23K

Вопросам оптимизации тестирования торговых стратегий посвящено множество публикаций в блогах, статей и книг. При этом, почти никто не пишет о том, как построить такую систему с нуля. Автор блога Financial Hacker решил исправить эту ситуацию и создать цикл статей по теме разработки торговых стратегий — мы представляем вашему вниманию главные тезисы первого материала.

На вкус и цвет

По сути, есть два основных метода построения стратегий онлайн-трейдинга. Первый ориентирован на определенную модель, второй – на интеллектуальный анализ данных. В первом случае мы имеем дело с понятием неэффективного рынка. Метод включает работу с психологией трейдеров, экономикой, микроструктурой рынков, а также любыми внешними явлениями, которые могут оказывать влияние на цены акций. Неэффективность ведет к аномалиям кривой цен или возникновению определенных паттернов колебаний цены, которые можно попытаться предсказать и использовать в торговом алгоритме. Среди стратегий, основанных на определенной модели, можно вспомнить стратегию следования тренду, mean reversion (возвращение к среднему значению), ценовые циклы и кластеры, статистический арбитраж и сезонность.

Здесь есть проблема – эта модель не реалистична. Это упрощенный образ реальности. Данная модель не может быть доказана или опровергнута. Ее надежность может быть обоснована только чрез влияние на кривую цен. Применимость такой модели зависит от определенной долгосрочной стабильности действий предсказанных с ее помощью аномалий. Проверить ее можно лишь посредством качественного алгоритма тестирования.

Интеллектуальный анализ данных в чистом виде работает иначе. Он используется для исследования паттернов ценовых изменений и построения по ним определенного алгоритма. Какие причины вызвали изменения на рынке здесь не так важно. Важно, чтобы они продолжали действовать и в будущем. Такой подход привел к появлению систем трейдинга с использованием самообучающегося софта. Самый популярный прием в данном случае – метод подбора, проб и ошибок, использование свечных паттернов, регрессии, автокорреляции, метода k-средних, нейронных сетей, дерева принятия решений.

Преимущества анализа данных в том, что вам не нужно гадать о состоянии рынка. Недостаток: все эти методы обычно выявляют кучу случайных паттернов и следом генерируют кучу бесполезных стратегий. Отделить случайные паттерны от тех, что действительно оказывают влияние на состояние рынка – задача не из простых. В настоящий момент неизвестно об успешных трейдинговых системах, построенных исключительно на анализе данных.

Кто умнее: трейдер против рынка

Очевидно, что ни одна система трейдинга не будет работать в отсутствии каких-то неэффективностей рынка, которые можно было бы эксплуатировать для извлечения прибыли. Но даже, если неэффективность существует, ничего не выйдет, пока ей нельзя воспользоваться, и пока хорошо вооруженные игроки делают это за вас. Следовательно, нужно уметь проводить операции лучше, чем большинство участников рынка.

Вот три основные гипотезы, касающиеся неэффективности рынка, о которых вы, наверное, уже слышали:

- Гипотеза A: рынки работают эффективно. Цены зависят от реальных событий (например, от публикации годовых отчетов компаний) и отражают реальную стоимость активов. Все трейдеры обладают полнотой информации, действуют оперативно и рационально. Скачки цен отсутствуют, изменения не несут в себе данных для прогнозирования. Техническая система трейдинга бесполезна. В ее основе будет лежать принцип удачи.

- Гипотеза B: рынки неэффективны, но их неэффективность не дает преимущество частным трейдерам. Только крупные фирмы и хедж-фонды могут эксплуатировать такую неэффективность, обладая большим капиталом, быстрым и дорогим железом, опытными аналитиками и экспертами-математиками. Начать играть на их поле означает превратиться в легкую добычу для таких компаний.

- Гипотеза C: Неэффективности рынков достаточно, чтобы хватило всем. В данной ситуации размеры компаний – это уже не преимущество, а недостаток. Крупные фирмы и хедж-фонды слишком неповоротливы. Все эти ресурсы, включая переоцененных аналитиков и гениев со слишком большими зарплатами, не способны вас опередить, если вы хорошо усвоили правила игры.

Мало кто сегодня все еще верит в первую гипотезу. Рынки не ведут себя рационально и эффективно. Примеров можно привести сколько угодно. Чаще всего стоимость компаний далека от их «реальной» стоимости. Но даже в такой ситуации можно разглядеть некоторые паттерны. Рынки реагируют быстро и жестко, следуя слухам и новостям. Но, если информация менее определенная и требует минимальной интерпретации, скорость реакции заметно снижается. Рассмотрим типичный пример такого поведения рынка:

Кейс швейцарского франка

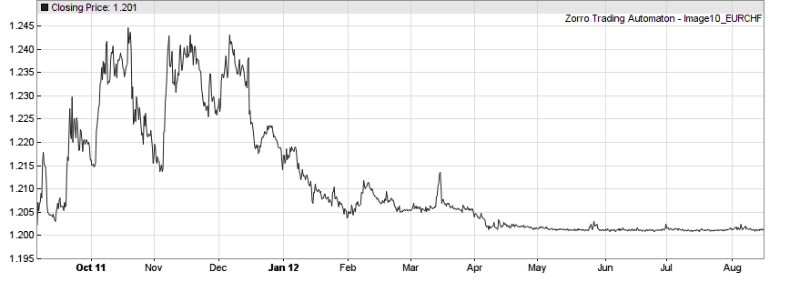

В сентябре 2011 года Национальный банк Швейцарии установил ценовое ограничение для швейцарского франка. Идея была в том, чтобы защитить туристическую индустрию и экспорт на фоне переоцененного курса. Лимит был установлен на уровне 1,20 для пары EUR/CHF (евро/франк).

Вообще, ценовое ограничение – очень редкий шаг и весьма показательный пример неэффективности рынка. Все это можно немедленно перевести в крайне выгодную, почти безрисковую трейдинговую систему. В нормальной ситуации можно ожидать решительную реакцию рынка, когда пара EUR/CHF приближается к значению 1,20. Но на практике реакция была сильно растянута во времени.

Безусловно, Швейцария – странное место на карте Европы. Большинство трейдинговых компаний США знают лишь, что здесь делают качественные сыр. Или они не заметили решения Национального банка, или европейские офисы этих компаний забыли об этом доложить. Письмо с новостью добиралось через Атлантический океан три месяца, борясь по пути с пиратами, бурями и штормами, пока, наконец, не достигло Нью-Йорка.

Так что можно предпринять, зная о ценовом ограничении? Лишь к январю 2012 года у крупных игроков на рынке появилась идея. И она заключалась не в разработке торговой системы, в том, чтобы просто скупать франки для оказания давления на соотношение валютной пары EUR/CHF.

Изменения цены пары EUR/CHF в сентябре 2011 – августе 2012

Смысл был в том, что, когда цена достигает своего предельного значения, выгоду можно получить, пробив его. На кон была поставлена куча денег, терпения и сил. Начиная с мая 2012, цена EUR/CHF держалась предельно близко к значению 1,20. Но крушения ценового ограничения так и не произошло. В течение 2012 года Швейцария соорудила могучую стену в 200 млрд. долларов для защиты своего ценового ограничения. Все атаки были отбиты. В январе 2013 рейдеры ретировались.

Изменения цены пары EUR/CHF в сентябре 2012 – мае 2013

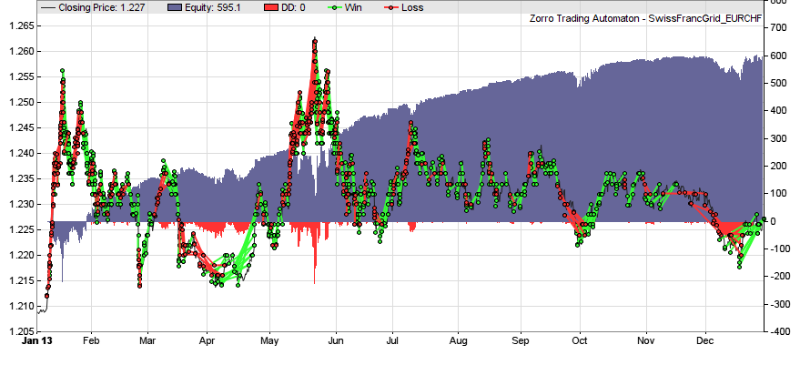

Ретировались, освободив путь для работы алгоритмических систем. В течение битвы 2012 года они вынуждены были оставаться в стороне. У частных трейдеров не было столько средств, чтобы вступить в игру. В январе 2013 первые умельцы начали использовать неэффективность рынка в свою пользу. Они применили метод Сетки (Grid Trade) –стратегию, основанную на волновом характере рынка, зарабатывающую на волатильности и не зависящую от направления цены. Это запустило станок для печати денег.

Алгоритм «печатный станок»

Сетка – это очень простая система. Она выставляет отложенные и краткосрочные ордера в фиксированных значениях выше и ниже текущей цены. Прибыль получается при отклонениях рынка. Ордера открываются и закрываются в случае, когда цена пересекает значения сетки в любом направлении. Гипотетически степень выигрыша здесь приближается к 100%, но на практике такого уровня добиться невозможно. Трейдеры обычно используют виртуальный механизм хеджирования, который открывает и закрывает позицию вместо того, чтобы открывать новую в противоположном направлении. Это увеличивает общую прибыль и позволяет контролировать потери. Так что процент выигрыша здесь колеблется на практике в районе 60%.

Вот пример скрипта на языке Zorro для подобной системы:

// вспомогательная функция, которая проверяет наличие условий для совершения сделки

bool isFree(var Price,var Grid,bool IsShort)

{

for(open_trades) {

if(TradeIsShort == IsShort

&& between(TradeEntryLimit,Price-Grid/2,Price+Grid/2))

return false;

}

return true;

}

// основная функция для торговой стратегии по паре EUR/CHF

int run()

{

BarPeriod = 60;

Hedge = 5; // activate virtual hedging

var Grid = 20*PIP; // set grid distance to 20 pips

var Close = priceClose();

// place pending trades at 5 grid lines above and below the Close

int i;

for(i = Close/Grid - 5; i < Close/Grid + 5; i++)

{

var Price = i*Grid;

// place short trades with profit target below the current price

if(Price < Close && isFree(Price,Grid,true))

enterShort(1,Price,0,Grid);

// place long trades with profit target above the current price

else if(Price > Close && isFree(Price,Grid,false))

enterLong(1,Price,0,Grid);

}

}

Сетка – типичная модель-ориентированная система. Она подразумевает, что некие условия рынка удерживают цену в определенном интервале. Например, ограничение не позволяет паре EUR/CHF опуститься ниже 1,20. Но и подняться слишком высоко цена также не может, учитывая факт, что Национальный банк Швейцарии должен будет в конечном итоге выкупить назад все франки, которые они продали ради поддержки определенного значения. Все это необходимые условия для применения Сетки. Без них это было бы обычной рулеткой, и пополнило бы список иррациональных трейдерских методов.

Вот пример применения метода для пары EUR/CHF от компании P&L в 2013 году:

На графике можно наблюдать значительные колебания цены с существенными снижениями в январе и мае. Но по причине имеющегося предела, мы можем предсказать максимальные потери и просто держать достаточно средств на счету. В данном случае годовая выручка составила 130%, коэффициент Шарпа – 1,7. Практически никакого риска до того момента, пока не отменено ограничение цены.

Новости о данной стратегии распространялись весь 2013 год. Неудивительно, что многие участники рынка, частные инвесторы захотели запрыгнуть в уходящий поезд. Через три года после решения банка Швейцарии на рынке действовали уже тысячи подобных систем. В результате волатильность цены EUR/CHF неуклонно снижалась.

Волатильность – ключевое условие для метода Сетки. Чем ее меньше, тем меньше доход. Для того чтобы компенсировать его снижение, нужно вкладывать больше средств и сжимать сетку. Но у нас есть естественный предел. Размер сетки не может быть меньше выплат по сделке. К осени 2014 волатильность упала фактически до нуля. Это сопровождалось существенным падением цены, как будто кто-то из крупных игроков (скорее всего, сам Национальный банк Швейцарии) настойчиво продает евро и скупает франки в ожидании крупного события. Для частных трейдеров самое время выйти из игры. Дальнейшая судьба швейцарского франка всем хорошо известна. В январе 2015 ограничение по цене было отменено.

За пару минут цена EUR/CHF скатилась до значений существенно ниже 1,20. В отличие от ситуации, имевшей место четыре года назад, рынок отреагировал мгновенно. Многие пострадали. Самое интересное, что «реальное» соотношение пары, основанное на относительной покупательной способности каждой из валют, все это время держалось на уровне 1,50.

Выводы

- Финансовые рынки реагирует мгновенно и истерично на любые новости с четкими указаниями движения цен вверх или вниз.

- Рынки реагирует медленно на любую информацию, которая требует минимальной интерпретации. Могут пройти годы, прежде чем они осознают наличие новой неэффективности или стратегии.

- Рынки предпочитают грубые, лобовые методы атаки. Сложные стратегии используются небольшим числом участников.

- Простые системы, опирающиеся на очевидные неэффективности, могут быть полезны на ограниченном временном интервале.

Для тех, кто хочет что-то в своем трейдинге поменять, но не знает с чего начать, начните с главного — ответьте себе честно на важнейший вопрос:

что такого вы знаете и/или делаете, чего не знают и/или не делают другие, за что вы будете регулярно получать награду на рынке (кроме того, что вы терпеливы, дисциплинированны и уравновешенны – что, несомненно, является рыночными добродетелями)?

Если вы в торговле используете направленные стратегии, то единственный способ заработать — это «заставить» других покупать, после того, как купили вы, или продавать после того, как продали вы. Что вас, однако, заставляет думать, что они это станут делать, и почему они не сделали этого до вас, или, по крайней мере, одновременно с вами?

Допустим, вы торгуете пробой канала.

Во-первых, пробой вы видите уже после того, как львиная доля игроков, также торгующих пробой канала, уже в сделках. Это связано, хотя бы, с тем, что у вас не самый лучший И-нет, не самый лучший пинг, и не самая лучшая реакция (даже если за вас «реагирует» ваш стоп-приказ).

А во-вторых, если даже предположить, что вы вошли в пробой одни из первых, надо понимать, что все торгующие пробой, через короткое время будут в сделках, и нет больше игроков, которые будут двигать цену в нужном вам направлении к вашему удовольствию. Нужно так же осознавать, что в этом пробое просто сидит огромная туча народу, которые при первой опасности начнут выходить из своих позиций, тем самым двигая цену в совсем не хорошем направлении. Это, более того, происходит во всех прочих случаях, когда в каком-либо направлении стоит относительное большинство трейдеров. Об этом уже писалось немало, в том числе и мной. smart-lab.ru/blog/446445.php

Эти рассуждения приводят к необходимости знакомства — для тех, кто не знаком — с понятиями «Рыночная эффективность» и «Рыночная неэффективность». А для тех, кто знаком, но думает, что это какие-то абстракции, не имеющие отношения к успеху на рынке, надо попытаться это дело переосмыслить.

Что такое рыночная эффективность (РЭ)? Это такое свойство рынка, при котором вся имеющаяся у игроков информация об активе за очень короткое время отражается на его цене, или, как говорят, «заложена в цене».

Соответственно, что такое рыночная неэффективность? Это такое свойство рынка, при котором в цене не отражена вся информация, касающаяся актива, которая может на нее повлиять.

Как может быть, чтобы информация была, а в цене ее не было? Самый простой пример – инсайдерская информация. Узкий круг ограниченных людей © знает о происходящих в компании переменах (к лучшему или к худшему), которые, став достоянием публики, вызовут значительное изменение стоимости акций. Эти люди могут непосредственно или через подставных лиц воспользоваться этой информацией себе во благо (и будут наказаны, при хорошем раскладе), что будет, фактически, означать извлечение выгоды из рыночной неэффективности.

Я чувствую необходимость переформулировать это определение, чтобы привязать его к дальнейшим рассуждениям.

Итак, РЭ — это такое свойство рынка, при котором существенная для торгуемого инструмента информация, становясь доступной игрокам с критическим для возможности повлиять на цену суммарным размером капитала, находит в ней отражение через короткое время.

Здесь ключевые понятия – «существенная информация» и «короткое время». Как определить, какая информация для инструмента существенна, и что значит «короткое время»?

Сначала определимся со временем. На самом деле, на рынке, в контексте эффективности/ неэффективности есть два вида времени: 1. Время поступления информации и 2. Время отклика на поступающую информацию (в смысле принятия решения о сделке)

Давайте представим, как взаимодействуют эти два параметра.

Поэтапно распространяющаяся важная информация (например, в виде слухов о поглощении компании) так же поэтапно отражается на цене, но реагируют на нее игроки быстро – как только узнают эту информацию – потому что точно знают, как на нее следует реагировать. И вот такая ситуация, согласно определению, и есть рыночная эффективность.

А теперь представим ситуацию, когда некая информация становится доступной очень быстро, а отклик на нее идет по разным причинам с задержкой. Например, игроки не понимают, что с этой информацией делать. И вот такая ситуация и есть, по определению,

рыночная неэффективность. Информация есть, а в цене ее пока нет.

Теперь можно дать еще одно, упрощенное определение рыночной эффективности и неэффективности:

1. Рыночная эффективность это свойство рынка, при котором время поступления информации больше времени отклика на информацию.

2. Рыночная неэффективность это свойство рынка, при котором время поступления информации меньше времени отклика на информацию.

Нельзя отвлеченно утверждать, является ли рынок эффективным или неэффективным.

Поэтому не случайно нобелевские премии по экономике за 2013 получили два представителя экономических школ, стоящих в этом вопросе на разных позициях: Юджин Фама и Роберт Фишер.

Рынок, в конечном счете, эффективен, потому что рано или поздно существенная для инструмента информация оказывается в цене. Но в своей эффективности он обязательно проходит через фазу неэффективности. И длительность этой фазы может изменяться в довольно больших пределах.

Теперь можно в общих чертах понять — что значит извлекать в трейдинге пользу из рыночной неэффективности (легальным способом).

Это значит принять решение о своей позиции на основе информации, которая не доступна большинству, при том, что большинство имеет к ней доступ.

Что за антиномия такая?

Мне, как эксплуататору РН, обязательно нужно, чтобы большинство, в конечном счете, получило информацию, которой я уже воспользовался. Иначе какой мне прок от нее? Я своими сделками на цену на высоколиквидном рынке не влияю, значит мне нужен тот самый критический суммарный размер капитала с его способностью повлиять на цену в благоприятном для меня направлении.

На этом я хочу закончить первую часть этой статьи, уже достаточно длинной, чтобы утомить читателя.

В следующей части будут рассуждения о том, какая информация является для цены существенной, и каким образом общедоступная существенная информация не находит мгновенного отклика у игроков, давая возможность воспользоваться этим лагом для извлечения пользы из рыночной неэффективности

Выборы в США привели к уникальной ситуации, которая позволит инвесторам получить повышенную доходность по российским облигациям

В экономической науке существует во многом теоретическое понятие — Гипотеза эффективных рынков. Упрощенно суть гипотезы заключается в том, что невозможно обеспечить доходность выше среднерыночной, поскольку рынок эффективен, то есть информация поступает всем участникам рынка одновременно и все ее трактуют одинаково. Обеспечить доходность выше среднерыночной можно только в короткие периоды, когда эффективность рынка снижается. Сегодня мы являемся свидетелями, пожалуй, наиболее явной за 2016 год неэффективности рынка рублевых облигаций. Можно уверенно заявить: если не воспользоваться этой ситуацией сейчас, через год (если не случится каких-либо форс-мажоров) придется кусать локти за упущенную возможность.

Пока развивающиеся и развитые рынки акций растут, отыгрывая ожидаемые стимулы от администрации Дональда Трампа, рост доходности облигаций в российском информационном поле игнорируется.

Американские казначейские облигации с погашением через 10 лет, накануне голосования в США приносившие 1,9% годовых к погашению, теперь приносят более 2,3%. На немецких 10-летних гособлигациях, торговавшихся все лето в зоне отрицательной доходности, можно заработать около 0,3% годовых.

Сами по себе эти доходности невелики и едва ли представляют интерес. Важна природа их роста, ведь вслед за американскими и европейскими гособлигациями просели в цене бонды на развивающихся рынках, в том числе и российские ОФЗ: индекс российских гособлигаций, рассчитываемый Cbonds, потерял в цене около 1% менее чем за неделю. Сейчас мы разберемся в причинах.

Мистер Трамп пообещал снизить налоговую нагрузку на бизнес. Прибыль корпораций в результате вырастет, но доходы бюджета, по меньшей мере временно, снизятся. Говоря простым языком, для того чтобы компенсировать выпадающие доходы, необходимо либо сократить расходы (это нереально), либо возобновить эмиссию доллара, либо увеличить госдолг. Это спровоцирует рост стоимости заимствований. Не забываем и о денежно-кредитной политике (ДКП). В США она ужесточается: Bloomberg оценивает вероятность повышения процентной ставки ФРС на декабрьском заседании в 98%.

Почему тогда выросла доходность облигаций, номинированных, например, в евро, ведь ДКП в еврозоне стабильна? Потому что спреды доходностей гособлигаций относительно статичны. Большую часть времени процентные ставки изменяются однонаправленно, варьируется лишь их динамика. Из-за различия ДКП ставки в долларе выросли сильнее чем в евро. То же самое справедливо для других валют, в том числе рубля.

Как известно ДКП в России смягчается, а процентные ставки в российской экономике снижаются еще быстрее во многом благодаря реализуемой ЦБ стратегии. Депозитные ставки через год вполне могут опуститься в район 6% годовых. На этом фоне рублевые облигации теоретически должны дорожать. В этом смысле еще удивительнее, почему они подверглись распродажам в последние недели?

Дело в том, что рублевые облигации в 2016 году были, пожалуй, лучшим активом для carry trade на развивающихся рынках. Посмотрим на выборку номинированных в национальных валютах облигаций развивающихся рынков.

На первый взгляд, номинальная доходность 10-летних рублевых облигаций выше, чем аналогичных бумаг в Индии и Мексике, но ниже, чем в ЮАР, Бразилии и Турции. Однако:

- Россия и Индия – единственные страны в выборке, где сохраняется тенденция к смягчению ДКП;

- Россия – единственная страна в выборке, где снижается инфляция (в остальных странах растет или статична);

- в России невозможно себе представить импичмент президента (как в Бразилии), попытку госпереворота (как в Турции), нет социальной напряженности в ключевой для ВВП отрасли (как в ЮАР).

Нерезиденты пользовались этим, размещая дешево привлеченную ликвидность под высокую процентную ставку на российском рынке. Но специфика carry trade в том, что это спекулятивный мобильный капитал, быстро реагирующий на изменение конъюнктуры. После победы Трампа лимиты carry trade снизились: зачем брать на себя риск российской валюты, если можно купить под достаточную доходность долларовые облигации? В результате упали в цене ОФЗ, вслед за ними – корпоративные облигации, а всего за два дня после голосования в США на Московской бирже было конвертировано валюты на 826,5 млрд рублей – максимум с февраля 2016 года.

Таким образом, цепь событий представляется следующей: падение казначейских облигаций США, спровоцированное воздействием внутриамериканских рисков, повлекло за собой первую волну распродаж долговых бумаг на мировых рынках. Отток кэрри-трейдеров образовал навес предложения на низколиквидном рынке рублевого долга, продавивший котировки российских бондов. При этом риски не изменились. А значит, процентная ставка сейчас включает в себя премию к «нормальному» уровню. Вот она, неэффективность!

Купив сегодня ОФЗ, можно зафиксировать для себя повышенную рублевую доходность на 2-3 года вперед, причем эта доходность будет выше на 30-50 б. п. чем в сентябре-октябре. Например, ОФЗ 26210 с погашением в декабре 2019 года принесет 8,75% годовых. Это гораздо привлекательнее, чем прогнозируемые 6% в госбанке. То же самое, кстати, справедливо и для покупки рублевых корпоративных бондов, тоже просевших вслед за гособлигациями. Доходность 12-14% годовых – вполне реальные цифры.

Понятие рыночной неэффективности и философия ее применения в построении трейдинговых стратегий. Рыночная неэффективность, как отклонение от гипотезы эффективного рынка. Попытка объяснения отдельных финансово-экономических явлений на основе эффективности/неэффективности рынка. Преимущества и недостатки пассивного (индексного) инвестирования.

Содержание:

- Гипотеза эффективного рынка и справедливая цена

- Что такое рыночная неэффективность

- Кто и как пользуется рыночной неэффективностью

- Виды неэффективностей

- Атака на фунт и защита франка

Фунт и Сорос

Швейцарский франк

- Эффективность и высокочастотный трейдинг (HFT)

- Эффективность и индексное инвестирование

- Вместо заключения. О пользе фарта

- Примечания и ссылки

- Используемые сокращения

Гипотеза эффективного рынка и справедливая цена

В одном из материалов нашего сайта уже было уделено внимание гипотезе эффективного рынка, термину «справедливая цена» для биржевого актива и представлен взгляд на неэффективность рынка.

Вспомним основные тезисы гипотезы эффективного рынка, Efficient Market Hypothesis, кратко EMH.

Базовое определение EMH звучит так: «Рынок является эффективным в отношении какой-либо информации, если она сразу и полностью отражается в цене актива»[1]. Или: «Цена актива отражает всю доступную информацию»[2].

Один из отцов Гипотезы, американский экономист, представляющий Чикагскую школу, Нобелевский лауреат 2013 года Юджин Фама, Eugene F. Fama выделил три уровня рыночной эффективности: слабую, среднюю и сильную. При слабой – цены учитывают всю прошлую, историческую информацию. Средняя рыночная эффективность отражает прошлую и текущую публичную информацию. Сильная рыночная эффективность имеет место, когда стоимость бумаги и прочего товара включает прошлую, текущую и частную (инсайдерскую) информацию.

Юджин Фама, фото GettyImages

Таким образом, ключевой посыл EMH – полнота сведений о торгуемом активе и их влияние на его котировки.

Важнейшим следствием гипотезы эффективного рынка является понятие «справедливой» или «истинной» стоимости актива, Fair Value. Справедливая цена финансового инструмента устанавливается путем заключения биржевой сделки между независимыми участниками на основе баланса спроса и предложения: «Биржа дает лучшую цену».

Другой лауреат Нобелевской премии по экономике (1976 г.), тоже из Чикаго, Милтон Фридман выразился о справедливой цене весьма лаконично: «Доллар стоит столько, сколько скажет биржа».

Еще одно парадоксальное, но точное пояснение сути справедливой стоимости приписывают французскому математику Луи Башелье, опубликовавшему в далеком 1900 году знаменитый труд «Теория спекуляций»[3]. По его мнению, справедливая стоимость – такая цена товара, которая должна быть одинаково выгодной и одинаково невыгодной для обеих сторон сделки.

Итак, согласно EMH, цены на акции (и прочие активы) изменяются по мере выхода новостей и переходят от одного равновесного (справедливого) состояния в другое. Информация, данные, сведения, усваиваемые рынком с той или иной степенью эффективности (одной из трех, по Ю. Фама) выполняют роль налетающих на броуновскую частицу[4] атомов и молекул, хаотично толкающих ее в различных направлениях.

Отсюда непосредственно вытекает гипотеза случайного блуждания биржевых цен. Когда никоим образом, ни из технического, ни из фундаментального анализа, нельзя предсказать котировку в следующий момент времени. Классический марковский процесс[5].

Что такое рыночная неэффективность

Совершенно очевидно, что в случае абсолютного господства обеих гипотез (эффективного рынка и случайного блуждания), трейдеру нет никакого смысла изобретать какие-либо инвестиционно-торговые стратегии. Предсказать рынок, а значит и переиграть его будет невозможно. Под словосочетанием «переиграть рынок» понимается создание такого портфеля ценных бумаг, доходность которого на средних и длинных горизонтах инвестирования устойчиво и не случайно (это важно) превосходила бы среднюю доходность по рынку, то есть динамику фондового индекса.

Противники означенных гипотез считают, что рынки, по своей природе, обладают той или иной степенью неэффективности, что можно успешно использовать в торговле ценными бумагами и другими активами.

В отличие от рыночной эффективности (РЭ), уровни (фазы) который достаточно четко формализованы Ю. Фама, рыночная неэффективность (РНэ) не имеет столь точного определения. Исходя из противного – рынок неэффективен, если он не укладывается в постулаты Фама. Иными словами, в том случае, когда цена актива (пока) не включает или не полностью включает относящуюся к нему информацию: прошлую, текущую или инсайдерскую.

В зависимости от скорости «переваривания» рыночных данных эффективность/неэффективность по финансовому инструменту трактуют следующим образом.

РЭ – такое состояние рынка, при котором время поступления сведений превосходит время отклика на них. То есть рынок сравнительно быстро перерабатывает входящую информацию и отображает ее в цене.

И напротив, РНэ – состояние рынка, при котором время поступления данных меньше времени отклика на них.

Еще говорят, что на пути к равновесному (эффективному) состоянию рынок проходит несколько неравновесных, аномальных (неэффективных) стадий, когда у трейдера есть шанс заработать.

Соотношение между эффективностью и неэффективностью рынка ярко отражено в воспоминаниях Джесси Ливермора в части торговли акциями Тихоокеанской железной дороги накануне и в первые часы после большого землетрясения в Сан-Франциско в апреле 1906 года. Вниманию читателя предлагается несколько тематических выдержек[7].

Об интуиции Дж. Ливермора:

«Я рассматривал доску котировок и отмечал изменения – курс почти всех акций шел вверх, пока не дошел до Тихоокеанской железной дороги. У меня возникло чувство, что эти акции следует продавать. Объяснить я ничего не могу. Просто возникло такое ощущение».

О первой реакции рынка (неэффективная стадия):

«На следующий день (18.04.1906) пришли известия о землетрясении в Сан-Франциско. Там было настоящее бедствие. Но при открытии рынка акции понизились только на несколько пунктов. Бычьи силы продолжали работать, а публика сама по себе неспособна реагировать на новости».

«На следующий день, когда в прессе появились подробности катастрофы, рынок начал сдавать, но все еще медленнее, чем следовало».

Наконец, рынок впитал всю информацию и показал сильную эффективность:

«На следующий день рынок, наконец, начал реагировать должным образом. Начался настоящий обвал».

Инсайда у «юного хвата»[8] не было, но был дал предвидения на фондовом рынке, его шестое чувство. В любом случае, любой грамотный торговец акциями, узнав о Великом землетрясении во Фриско обязан был воспользоваться неэффективностью рынка акций Тихоокеанской и сыграть на понижении ее бумаг.

Кто и как пользуется рыночной неэффективностью

Кто может воспользоваться рыночной неэффективностью?

Выделяются, как минимум, две группы лиц, которым под силу извлекать выгоду из РНэ. Инсайдеры и большие институциональные игроки, прежде всего, крупные хедж-фонды.

Первые владеют сведениями о компании, недоступной широкой публике, топ-менеджеры, мажоритарные акционеры. Им могут быть известны финансовые показатели предприятия до публикации отчетности, возможности получения новых заказов и перспективы увеличения доли на рынке, перестановки в руководстве, вопросы слияния и поглощения и пр. Подобные данные создадут для инсайдеров преимущество перед прочими инвесторами, которые застрянут между средним и сильным уровнем эффективности по акциям компании. Конечно, регуляторы наказывают за инсайдерскую торговлю. Каждая страна, где развиты или развиваются рыночные отношения, разработала профильное законодательство. Но нарушителей надо еще поймать, доказать степень вины и т.д.

Для институционалов и хеджеров главное не инсайд. Хотя, кто от него откажется? Они сосредоточивают у себя лучших аналитиков, математиков, самые современные компьютерные комплексы, оснащенные супер-алгоритмами и бросают весь этот арсенал в выбранные точки прорыва в поисках вероятных рыночных аномалий.

Рядовому трейдеру, частному инвестору нелегко тягаться ни с первыми, ни со вторыми. И не нужно. Начинать играть на их поле и по их правилам – самый короткий путь стать легкой добычей «акул Уолл и прочих стритов», и быстро обнулить торговый счет.

Что же делать?

Существует устойчивое мнение, что неэффективности на рынке хватит всем. И большим, и маленьким. Иногда большой размер может сыграть против его обладателя, вашего противника. Важно уметь видеть знаки и хорошо в них разбираться. Как пастух Сантьяго в «Алхимике» П. Коэльо. Правда, у него были другие приоритеты, но сути это не меняет.

Дополнительную услугу последователям РНэ оказывает, играя против адептов РЭ, психологическая, эмоциональная составляющая торгующей публики. Уж какое тут часто бывает «равновесие и справедливость». В 2009 году на международной конференции управляющий директор PIMCO Пол Маккалли, Paul McCulley выразился в том смысле, что EMH и рыночная эффективность «серьезно ошибочны в пренебрежении человеческой натурой».

Очень-очень часто рынки не рациональны и не эффективны. Новости не всегда воспринимаются правильно и учитываются в полной степени. С 1906-го года тут мало, что изменилось. Только, разве что, масштабы.

Виды неэффективностей

По сути, на РНэ настроены большинство инвестиционно-торговых стратегий, эксплуатирующих отклонение от средних, равновесных, справедливых значений. Стоимостное инвестирование, возврат к среднему, арбитраж и торговля спредом, пробой канала, ценовые кластеры и циклы и пр. Подход един – вычислить, предвосхитить рыночную аномалию и отработать ее раньше других, пока флуктуация не сойдет на нет.

Согласно Полу Самуэльсону, одному из творцов гипотезы эффективности, рынок ценных бумаг является скорее микро-, чем макроэффективным. То есть, по Самуэльсону, неэффективности надо искать на глобальных уровнях. А именно – в биржевых крахах, пузырях и резких, экстремальных ценовых разрывах по всему рынку. История показала, что в таких случаях рынки ведут себя совсем не эффективно и не могут отрегулировать себя сами. И надо сказать, что настоящие деньги за короткое время зарабатываются счастливчиками именно здесь.

Близкий пример – кризис 2007-08 гг. О том, как участники рынка в середине нулевых годов искали и находили признаки пузыря в американской ипотеке, структурированных ипотечных облигациях и дефолтных свопах на них, увлекательно описано в «Большой игре на понижение. Тайные пружины финансовой катастрофы» М. Льюиса. В конечном счете, они вскрыли неэффективность рынка огромных размеров. На триллионы долларов.

Пол Волкер, Председатель ФРС в 1979-87 гг., высказался следующим образом о событиях 2007-08 гг.: «Ясно, что среди причин недавнего финансового кризиса была неоправданная вера в рациональные ожидания и эффективность рынка».

По мнению экономиста Джон Квиггина, John Quiggin отличный образец РНэ и потенциального пузыря – биткоин. Дж. Квиггин и прочие критики криптовалют заявляют, что в отличие от традиционных активов, акций и товаров, «в случае с биткоинами источник ценности вообще отсутствует».

Атака на фунт и защита франка

Еще одним признаком рыночной неэффективности является введение искусственных жестких ценовых ограничений по финансовому инструменту. Допустим, действия по поддержанию курса акций путем скупки всего предложения на продажу. Обычно, такой маневр может предприниматься менеджментом и/или крупными акционерами предприятия. Конечно, речь в данном случае идет о сравнительно небольших уровнях капитализации компании. Сдержать от падения бумаги Amazon или Microsoft даже Джефу Безосу и Биллу Гейтсу было бы весьма непросто.

Показательные случаи подобных проявлений рыночной неэффективности – отдельные попытки сдерживания курса национальной валюты, проявляемые, время от времени, тем или иным центральным банком. Причем, усилия госбанкиров могут быть сосредоточены по обоим направлениям, как в сторону сдерживания нацвалюты от падения, так и от ее чрезмерного роста.

Фунт и Сорос

Хрестоматийным примером попытки фиксации курса от движения вниз стали драматичные события вокруг британского фунта в «черную» среду 16 сентября 1992 года, тесно связанные с именем Дж. Сороса.

Джордж Сорос

В 1992 г. ряд европейских стран подписывают Маастрихтский договор[9] о создании Европейского союза (ЕС) на основе Европейского экономического сообщества. В рамках уже действовавшей Европейской валютной системы (ЕВС, 1979-98 гг.), прообраза будущей еврозоны, к взаимным обменным курсам государств-участников ЕС предъявлялись ряд требований. Одно из них сводилось к поддержанию валютных коридоров в размере 2,25% в обе стороны относительно центрального значения, зафиксированного на дату вступления страны в ЕВС. Исключение было сделано только для капризной итальянской лиры.

Есть ограничение, значит налицо рыночная неэффективность. И обязательно найдутся охотники ее использовать, штурмуя барьер. В качестве слабого звена ЕВС Дж. Сорос и топ-менеджер его Quantum-фонда Стэнли Дракенмиллер выбрали британский фунт против марки новой объединенной Германии.

Спекулянты, бросившие вызов Кабинету ее Величества, увидели перекупленность в паре фунт/марка и хороший импульс, способный разрушить стену. К концу августа 1992 г. фунт/марка торговалась на уровне 2,79. Нижняя «маастрихтская» граница коридора в 2,778 отстояла на расстоянии не то, что вытянутой руки – протянутого пальца.

В среду 16-го сентября под мощными ударами Сороса, Дракенмиллера и прочих «взломщиков» Банка Англии, фунт перешел в крутое пике. Только Quantum-фонд в течение одной торговой сессии продает 5,5 млрд фунтов против марки. К концу европейской сессии пара уходит к отметке 2,7. Валютные резерва британского центробанка уменьшаются за одни сутки более, чем на одну треть, с $79 до $27 млрд, Британия выходит из ЕВС.

В 7 утра в Дракенмиллер звонит в Нью-Йорк и сообщает патрону, что они заработали за день $958 млн. Так рождается Великая легенда о Соросе: «Один миллиард долларов за один день». Джордж Сорос становится личностью планетарного масштаба. Относиться к нему можно по-разному, но во всемирной популярности и степени влияния на рынки (и не только) ему не откажешь.

В октябре фунт/марка ныряет к значению 2,4, во втором полугодии относительно доллара фунт теряет 25%. Для устранения неэффективности британской валюте потребовался не один месяц.

Швейцарский франк

Со швейцарским франком история разворачивалась ровно наоборот и закончилась для него вполне благополучно.

В сентябре 2011 года Национальный банк Швейцарии (НБШ) устанавливает блок в паре евро/франк. Минимум 1,2 франка за евро. Цель – защита отечественного экспорта (сыр, шоколад, часы и пр.), а также туристической индустрии от дорогого франка.

К началу следующего 2012-го года у трейдеров, разглядевших столь сладкую рыночную неэффективность, возник соблазн пробить выставленный НБШ блок. Рецепт простейший – скупка франков против евро или (что одно и то же) тотальное открытие коротких позиций в паре евро/франк.

Размер и здесь имеет значение. Чем значительней «франковый дефицит», тем больше вероятность сползания курса в паре евро/франк ниже 1,2. Если получилось у Сороса, почему не получится у других?

Не вышло.

В 12-ом году НБШ воздвиг глубоко эшелонированную оборону в размере эквивалента $200 млрд. Все атаки спекулянтов были отбиты.

Вот как выглядел график евро/франк в сентябре 2011 – августе 2012 года:

Почти идеальная горизонтальная линия на уровне 1,2 с апреля 2012 г. Как на медицинском приборе, фиксирующем затухающие удары пульса умирающего. Умерали надежды спекулянтов.

В начале 2013-го «горе-Соросы» предпочли оставить франк в покое, не давить на курс, и он отскочил к 1,24/1,25:

В январе 2015-го НБШ снял ограничение и курс евро/франк провалился-таки вниз:

Опять, по-швейцарски точная, но теперь вертикальная линия.

Вот только кто смог воспользоваться снятием рыночной неэффективности? Допущенные к тщательно охраняемому Нацбанком Швейцарии инсайду? Или те, кто полагал, что искусственные неэффективности – явление временное и от них будут избавляться. Хватает неэффективностей иного рода.

Эффективность и высокочастотный трейдинг (HFT)

По мнению Цилидзи Марвала, Tshilidzi Marwala, существенное влияние на эффективность рынка в наше время оказывают высокочастотные трейдеры, принимая и обрабатывая биржевую информация за милли, а иногда и микросекунды. Генерируемые в результате такой процедуры торговые ордера сами представляют своеобразный новостной поток, сдвигающие биржевой стакан.

Как это происходит, доходчиво отражено в книге Майкла Льюиса «Flash Boys. Высокочастотная революция на Уолл-стрит». Трейдер Брэд Кацуяма отсылает приказ на покупку или продажу пакета акций по текущим значениям bid/ask и видит, как он не проходит, и при этом, лучший bid уменьшается, а лучший ask увеличивается. Картинка позволяет Брэду воскликнуть: «Я делаю новости!»

Эффективность и индексное инвестирование

Гуру инвестирования конца XX – начала XXI века У. Баффетт отличился противоречивым отношением к гипотезе эффективного рынка.

С одной стороны, в своем знаменитом послании «Суперинвесторы Грэма и Доддсвилля» от 1984 года он подчеркивает непреходящее значение стоимостного анализа, что, в целом, противоречит EMH: «Преобладание стоимостных инвесторов среди лучших мировых управляющих активами опровергает утверждение сторонников гипотезы эффективного рынка о том, что удача является причиной того, что некоторые инвесторы выглядят успешнее других».

С другой, У. Баффетт – активный сторонник пассивного индексного инвестирования, что нашло отражение в его знаменитом пари с Тедом Сейдесом. За десять лет условного соревнования, закончившегося в 2017 г., теоретический инвестпортфель Баффетта, состоящий из вложений в прямой и недорогой фонд на основе индекса S$P500, девять раз побеждал инвестиции Т. Сейдеса в пятерку выбранных им хедж-фондов.

Баффетту вторит Бертон Г. Мэлкил, автор «Случайной прогулки по Уолл-стрит». Он отмечает, что за 30 лет до 1996 года, более двух третей профессиональных портфельных управляющих были опережены индексом S&P500.

А вот Майкл Берри, один из персонажей «Большой игры на понижение» того же М. Льюиса и снятой на ее основе кинофильма, предостерегает от чрезмерного увлечения индексом. Ведущий (по версии М. Льюиса) первооткрыватель ипотечного пузыря 2007-08 гг. увидел пузырь и на рынке индексного инвестирования: объемы индексных фондов многократно превышают капитализацию реальных рынков акций, с индексами которых соотнесены пассивные фонды.

Прямая речь от М. Берри: «Грязный секрет пассивного инвестирования заключается в ликвидности соответствующих инструментов, а именно в отсутствии таковой. Например, подавляющее большинство компаний, входящих в индекс Russell 2000[10], обладают низкой капитализацией, а их акции – такой же ликвидностью. По моим подсчетам, сегодня объем торгов в акциях 1049 эмитентов из этого индекса <больше половины> составил меньше $5 млн. А объем торгов в акциях 456 эмитентов и вовсе оказался меньше $1 млн. Однако вследствие «индексации» и пассивного инвестирования к этим индексам, вроде Russell 2000, привязаны сотни миллиардов долларов. То же самое и с S$P500. В этот индекс входят акции крупнейших мировых компаний, однако сегодня объем торгов в 256 из них оказался меньше $150 млн. Кажется, что это много, но по всему миру на этот индекс завязаны триллионы долларов. Таким образом, ставки на эти активы все растут и растут, а размер двери на выход остается неизменным».

Сказанное хорошо иллюстрируется совмещенными графиками динамики индекса Russel 2000 и одного из многих-многих ETF на него – IWM. Период 2007-19 гг.

источник ProFinance

Вместо заключения. О пользе фарта

Финансовый аналитик Филип Пилкингтон, Philip Pilkington в книге «Реформация в экономике» (The Reformation in Economics) подмечает, что ключевой тезис EMH «Средний инвестор не побьет среднерыночное значение» – не более, чем простая банальность. Средний не побьет, ну и что? А не средний – побьет?

На это у сторонников гипотезы эффективного рынка ответ один и на все времена: «Тем, кто смог опередить рынок просто повезло!»

Владимир Наливайский

Примечания и ссылки (источник – Википедия/Wikipedia или авторский комментарий, если не оговорено иное)

В изложении использованы материалы ресурсов: The Financial Hacker (в обработке Habr.com), ProFinance, Smart-Lab, «Азбука трейдера», UTMagazine

- «Гипотеза эффективного рынка»

- «Efficient-Market Hypothesis»

- «Башелье, Луи»

- Источник[6]относит броуновское движение к типичному немарковскому процессу в физике. Однако согласно источнику[5], имеет место попытка трактовать броуновское движение, как вид марковского процесса

- Марковский процесс – «случайный процесс, эволюция которого после любого заданного значения времени не зависит от эволюции, предшествовавшей этому моменту времени, при условии, что значение процесса в этот момент фиксировано; «будущее» процесса не зависит от «прошлого» при известном «настоящем», «Марковский процесс»

- «Немарковский процесс»

- «Воспоминания биржевого спекулянта», Э. Лефевр

- «Юный хват, вундеркинд» – прозвища Дж. Ливермора среди биржевой публики

- «Европейский союз»

- Russell 2000 – биржевой индекс 2000 компаний малой и средней капитализации, обращающихся на фондовом рынке США, «Russell 2000»

Используемые сокращения

EMH – Efficient-Market Hypothesis, гипотеза эффективного рынка

РЭ – рыночная эффективность

РНэ – рыночная неэффективность

ЕС – Европейский союз, Евросоюз

ЕВС – Европейская валютная система

НБШ – Национальный банк Швейцарии (НБШ)

ETF – Exchange Traded Fund, торгуемый на бирже фонд

HFT – High-Frequency Trading, высокочастотный трейдинг

Форекс обучение: Свинг-трейдинг на разворотах

Споры об эффективности или неэффективности рынка не умолкают и, наверное, не умолкнут никогда. Приверженцы теории эффективного рынка считают, что рынки абсолютно эффективны, то есть, используя имеющуюся информацию о них, невозможно принять решение о покупке или продаже инструмента, позволяющее получить прибыль. Миллионы трейдеров по всему миру пытаются опровергнуть это утверждение, и у некоторых это совсем неплохо получается.

Фактически, эти успешные трейдеры заняты поиском неэффективности, то есть такой ситуации, когда рынок позволяет принять решение о сделке с высокой вероятностью получения прибыли.

Поиск рыночной неэффективности, которым заняты большинство практикующих трейдеров, как правило, сводится к выявлению каких-либо часто встречающихся ценовых формаций вкупе с сигналами индикаторов и осцилляторов, которые говорят о высокой вероятности предстоящего движения рынка в определенном направлении.

Феномен пятницы-понедельника

Лучшие трейдеры учитывают при этом и фактор времени, поэтому хочется обратить внимание читателей на феномен пятницы-понедельника. На множестве рынков в эти дни часто происходят развороты и возникают локальные экстремумы. Это касается практически всех рынков.

Рассмотрим первый пример. Перед нами четырехчасовой график британского фунта летом и осенью 2006 года.

Рис. 1. GBPUSD. Четырехчасовой график. Осень 2006 года.

Вертикальные линии — это разделители недель. Красными треугольниками отмечены локальные экстремумы, сделанные в пятницу или понедельник. На этом графике, который охватывает период в четыре месяца, 26 локальных экстремумов, 16 из них сделаны в пятницу-понедельник. Я специально взял период торговли в диапазоне, чтобы экстремумов было больше.

Пример второй. Возьмем период, который включает трендовое движение. Как видите, та же картина: в тренде в пятницу и понедельник часто происходят откаты и создаются локальные минимумы, удобные для того, чтобы войти в рынок по тренду. На рисунке 2 отмечено 22 локальных экстремума, 13 из них сделаны в период пятница-понедельник. Охвачен период более полугода. Из 48 экстремумов – 29 на стыке недель. Это 60% случаев. А это уже позитивная статистика, на основе которой можно разработать торговую систему, или учитывать ее в уже существующем торговом методе.

Рис. 2. GBPUSD. Четырехчасовой график. Зима 2006 года.

Как я уже писал, этот феномен проявляется практически на всех рынках. Вот график фьючерсов на индекс S&P500 2007 года. Комментарии, мне кажется, излишни. Стоит отметить, что максимум (в виде двойной вершины, перед июльским обвалом фондового рынка) тоже был сделан в пятницу-понедельник: одна из вершин — в пятницу, другая – в понедельник.

Рис. 3. S&P500. Четырехчасовой график. Лето 2007 года.

А вот фьючерсы на нью-йоркскую сырую нефть: очень любят делать максимумы по пятницам, в крайнем случае, по понедельникам.

Рис. 4. Нефть. Четырехчасовой график. Зима 2007 года.

В чем физический смысл явления?

Возможно, снятие прибыли в конце недели часто дает начало разворотам? А может инсайдеры делают это в зловещих целях, известных только им, — используют данные периоды, чтобы застать врасплох участников рынка: лег спать в пятницу, имея длинную позицию, проснулся, а прибыли — как не бывало.

Как в старом детском анекдоте про сумасшедших:

— Ты зачем его убил?

— Пошутить хотел. Васька проснется, а голова в тумбочке.

Стоит ли гадать о причинах явления, не знаю. А вот использовать его в целях прибыльной торговли, думаю, стоит.