Net Asset Formula (Table of Contents)

- Formula

- Examples

- Calculator

What is Net Asset Formula?

Net Assets is the difference between the total assets of a company and its total liabilities, giving the shareholders’ equity or net worth of the company. Net Assets Formula is the formula that is used to calculate the net assets or net worth of a company.

Net Assets = Total Assets – Total Liabilities

Net Assets = Non-Current (Long-term) Assets + Current Assets – Non-Current (Long-term) Liabilities – Current Liabilities

Example of Net Asset Formula (With Excel Template)

Let’s take an example to understand the calculation of the Net Asset in a better manner.

You can download this Net Asset Formula Excel Template here – Net Asset Formula Excel Template

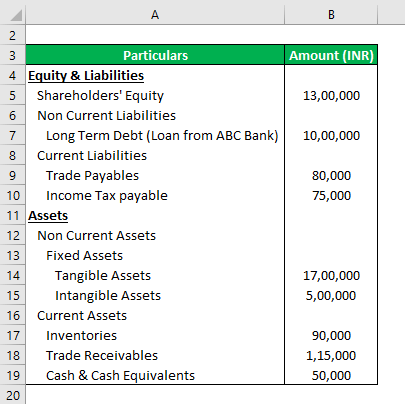

Net Asset Formula – Example #1

Let’s calculate the net assets of a company named A Ltd. as of 31st March 2020.

Solution:

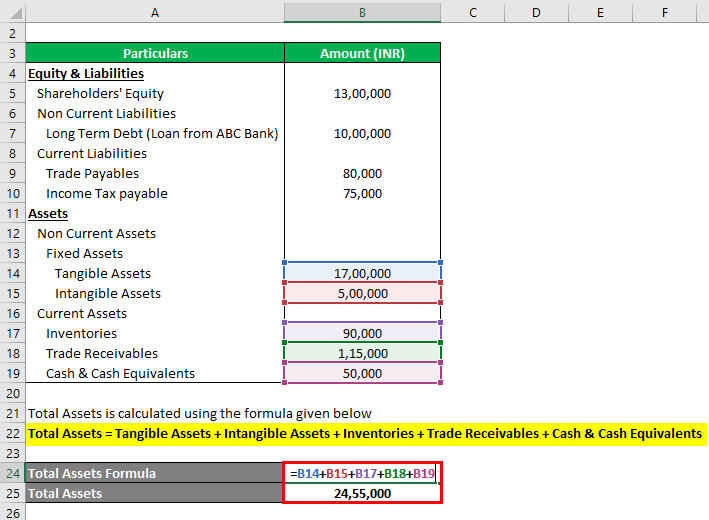

Total Assets is calculated using the formula given below

Total Assets = Tangible Assets + Intangible Assets + Inventories + Trade Receivables + Cash & Cash Equivalents

- Total Assets = 17,00,000 + 5,00,000 + 90,000 + 1,15,000 + 50,000

- Total Assets = 24,55,000

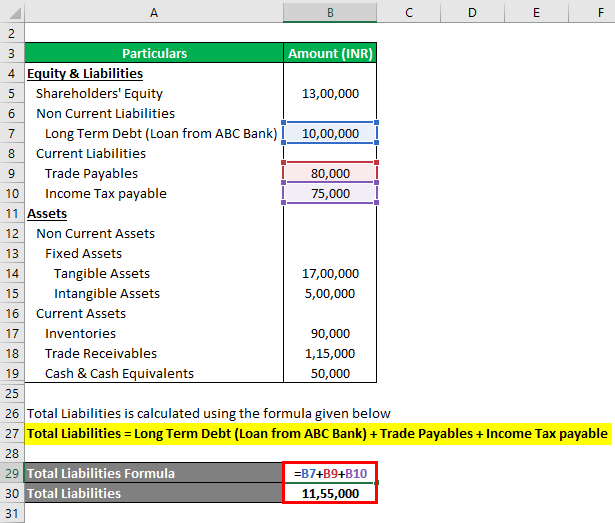

Total Liabilities is calculated using the formula given below

Total Liabilities = Long Term Debt (Loan from ABC Bank) + Trade Payables + Income Tax payable

- Total Liabilities = 10,00,000 + 80,000 + 75,000

- Total Liabilities = 11,55,000

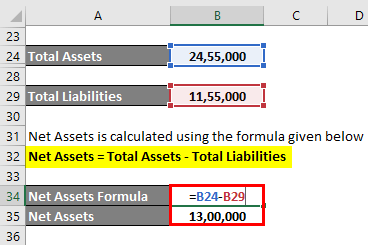

Net Assets is calculated using the formula given below

Net Assets = Total Assets – Total Liabilities

- Net Assets = 24,55,000 – 11,55,000

- Net Assets = 13,00,000

Which would always be equal to the Shareholders’ Equity in the company’s balance sheet.

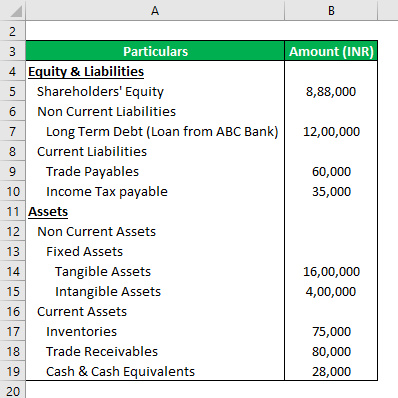

Net Asset Formula – Example #2

Let’s calculate the net assets of A Ltd. as of 31st March 2019.

Solution:

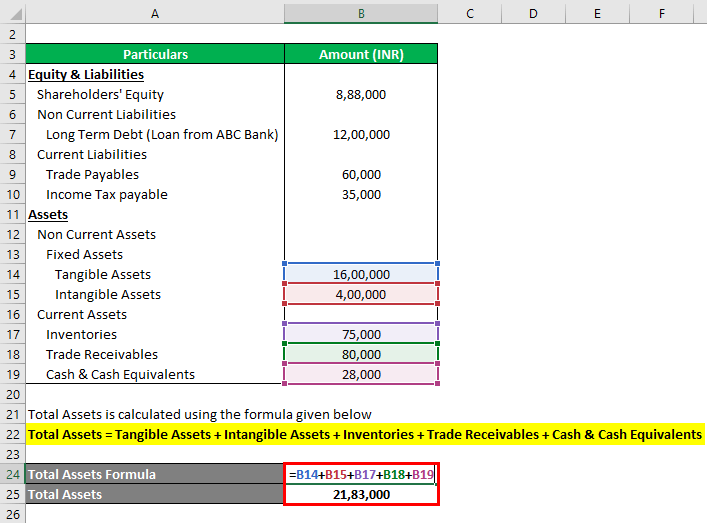

Total Assets is calculated using the formula given below

Total Assets = Tangible Assets + Intangible Assets + Inventories + Trade Receivables + Cash & Cash Equivalents

- Total Assets = 16,00,000 + 4,00,000 + 75,000 + 80,000 + 28,000

- Total Assets = 21,83,000

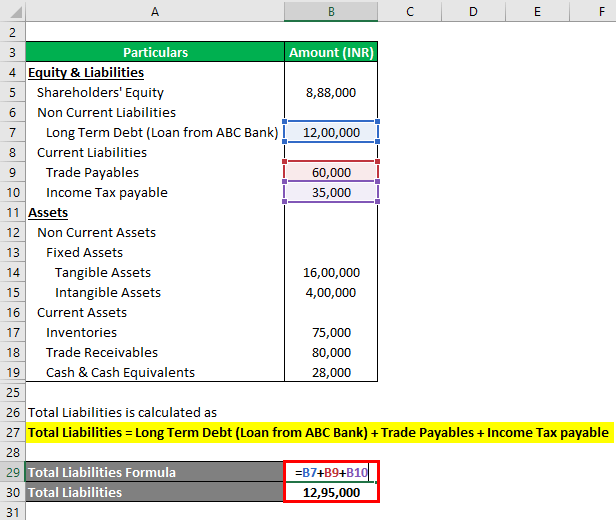

Total Liabilities is calculated using the formula given below

Total Liabilities = Long Term Debt (Loan from ABC Bank) + Trade Payables + Income Tax payable

- Total Liabilities = 12,00,000 + 60,000 + 35,000

- Total Liabilities = 12,95,000

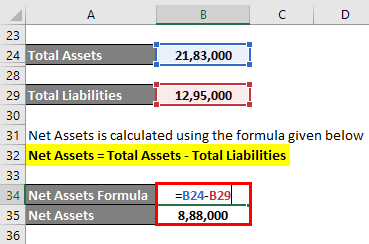

Net Assets is calculated using the formula given below

Net Assets = Total Assets – Total Liabilities

- Net Assets = 21,83,000 – 12,95,000

- Net Assets = 8,88,000

Now, the calculation of the net assets of A Ltd. for 2 years can help us compare the net worth of the company over the 2 years and get to know the company’s overall performance over the periods. The company’s net assets increased by INR 4,12,000 (13,00,000 in March 2020 versus 8,88,000 in March 2019), indicating overall growth in the business and the company’s net worth.

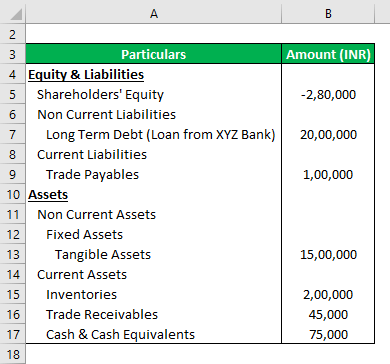

Net Asset Formula – Example #3

Let’s consider a company named B Ltd. and calculate its net assets as of 31st March 2020.

Solution:

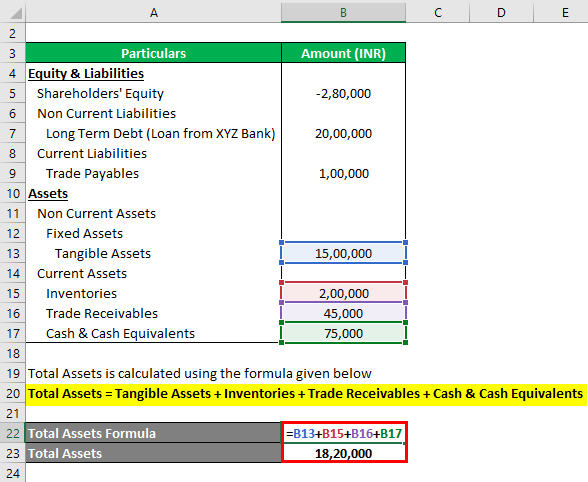

Total Assets is calculated using the formula given below

Total Assets = Tangible Assets + Inventories + Trade Receivables + Cash & Cash Equivalents

- Total Assets = 15,00,000 + 2,00,000 + 45,000 + 75,000

- Total Assets = 18,20,000

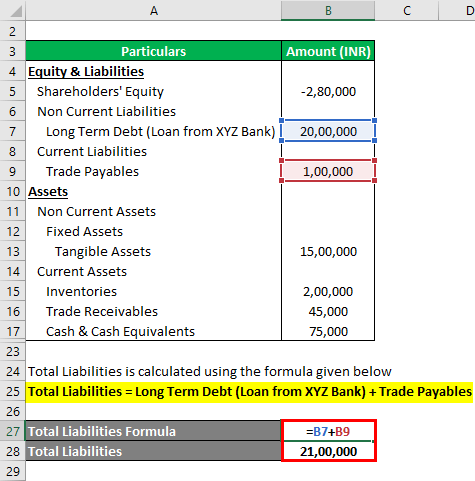

Total Liabilities is calculated using the formula given below

Total Liabilities = Long Term Debt (Loan from XYZ Bank) + Trade Payables

- Total Liabilities = 20,00,000 + 1,00,000

- Total Liabilities = 21,00,000

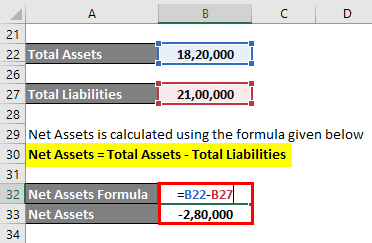

Net Assets is calculated using the formula given below

Net Assets = Total Assets – Total Liabilities

- Net Assets = 18,20,000 – 21,00,000

- Net Assets = -2,80,000

Here, the net assets of B Ltd. are negative 2,80,000, indicating that the company’s net worth is nothing, and in fact, the company owes around 2,80,000 moreover all its assets. Therefore, the negative net worth might be due to the erosion of capital due to losses accumulated over the years.

Explanation

A company’s total assets denote the total value of company’s assets that are valuable to the company like Fixed Assets (such as Land, Plant & Machinery, Furniture, Vehicles, etc.), Current Assets (such as Inventory, Trade Receivables/ Debtors, Cash & Cash Equivalents, etc.) and other assets.

A company’s total liabilities denote the total value of money that a company owes to other persons or entities. It includes long-term debt (loans taken from banks, financial institutions, and other parties), current liabilities (such as Trade Payables/ Creditors, Employees’ dues of less than a year, etc.)

The difference between the total assets and the total liabilities gives the actual net value or net worth of the company, which is of utmost significance to a lot of parties like the company’s shareholders, its employees, the government, banks & financial institutions, and other stakeholders which might be interested in the company’s working directly or indirectly.

Relevance and Use of Net Asset Formula

- Provides an insight on the financial health of a company: Net assets calculation given an important insight into the overall financial health of an organization. The higher the net assets of a company, the better the financial position of its business.

- Helps in making investment decisions: An organisation’s net assets or net worth helps the current and potential investors make investment decisions in the future. A company with negative or decreasing net worth might not draw interest from the investors.

- Helps banks and financial institutions in making lending decisions: An organisation’s net assets also help the banks and financial institutions evaluate their lending decision and consider whether to lend (or further lend) to that organization. For example, Banks have certain criteria for a borrower to fulfill before they are given loans. A company with decreasing net worth might reflect the piling up of losses, and banks might not be able to lend to that company.

Net Asset Formula Calculator

You can use the following Net Asset Formula Calculator

| Total Assets | |

| Total Liabilities | |

| Net Assets | |

| Net Assets = | Total Assets – Total Liabilities |

| = | 0 – 0 |

| = | 0 |

Conclusion

The net assets formula is crucial in calculating an organisation’s net assets or net worth, which helps its various stakeholders evaluate the organisation’s overall growth and financial position.

Recommended Articles

This is a guide to Net Asset Formula. Here we discuss how to calculate the Net Asset along with practical examples. We also provide a Net Asset Formula calculator with a downloadable excel template. You may also look at the following articles to learn more –

- Net Asset Value Formula

- Fixed Asset Turnover Ratio Formula

- Debt to Asset Ratio Formula

- Current Assets Formula

Величина чистых активов (Net Assets Value, NAV) – важный аналитический показатель, характеризующий возможность сохранения компании на рынке, а значит и возможности расчета с кредиторами. Чаще всего под чистыми активами компании понимается разница между суммой ее активов и обязательств.

Существует два подхода к расчету чистых активов. Первый приравнивает чистые активы к собственному капиталу компании (Stockholders’ Equity), где активы очищены от всех обязательств):

- Чистые активы = Все активы (Total Assets) – Все обязательства (Total Liabilities)

Второй способ используется при анализе компаний, имеющих в составе источников высокую долю долгосрочных обязательств в силу специфики бизнеса (например, строительные, рекламные компании):

- Чистые активы = Все активы (Total Assets) – Текущие обязательства (Total Current Liabilities)

Акции, торгующиеся ниже суммы чистых активов, могут быть выгодной инвестицией. Б. Грэхем предлагал оценивать их, рассчитывая ликвидационную стоимость компании. Для этого из данных баланса берутся:

75% дебиторской задолженности; 50% товарно-материальных запасов, все текущие денежные активы (на счетах и краткосрочные вложения) и от всего этого отнимаются все обязательства компании (краткосрочные и долгосрочные).

В результате получается стоимость чистых активов: то есть то, что можно обратить в деньги за короткий период (в течение года). Разделив на количество акций компании в обращении, можно узнать, стоимость чистых активов в расчете на акцию, а, соотнеся ее с рыночным курсом, – оценить инвестиционные риски.

Хотите копнуть глубже?

Если вы хотите глубже анализировать компании, то стоит научиться читать ее отчетность и анализировать по ней состояние бизнеса. На эту тему у меня есть большой курс с подробным разбором статей каждого отчета (Баланса, Отчета о прибылях и убытках, Отчета о движении денежных средств). Подробней о нем можно узнать здесь.

Чистые активы: как и зачем считать

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает, как понять, насколько эффективно менеджмент управляет компанией, и могут ли ее принудительно закрыть.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. Предпринимателям — понять, какую пользу можно извлечь из бухгалтерии.

Сегодня расскажу о чистых активах (Net Assets) — это разница между стоимостью активов и обязательств компании.

Как считать чистые активы

В России порядок расчёта чистых активов установлен приказом Минфина от 28 августа 2014 № 84н.

NA = (Активы – Дебиторская задолженность учредителей по вкладам в уставный капитал) – (Обязательства – Доходы будущих периодов)

При расчёте из активов исключается задолженность учредителей по вкладам в уставный капитал. Это нужно для того, чтобы сравнивать с уставным капиталом только те активы, на которые собственники могут претендовать. Неоплаченная часть уставного капитала ещё не принадлежит собственникам.

Из пассивов исключаются доходы будущих периодов, которые возникли из-за получения государственной помощи и подарков. Это связано с тем, что такие пассивы, хоть и учитываются в составе обязательств, обязательствами не являются. Такая вот дурь российского бухучёта: сначала отражать собственный капитал в составе обязательств, а потом при расчёте чистых активов выкрыживать его оттуда. Если хотите узнать подробнее о доходах будущих периодов — читайте мою статью. Здесь тему развивать не буду.

Исходные данные для расчёта NA берутся в бухгалтерской отчётности компании. Активы и обязательства — из бухгалтерского баланса. Активы — строка 1600. Обязательства — сумма строк 1400 и 1500. Доходы будущих периодов тоже можно взять оттуда — строка 1530. В 2022 году у нормального буха по этой статье не должно быть ничего, кроме государственной помощи и подарков.

А вот с задолженностью учредителей сложнее. Если в балансе дебиторская задолженность не детализирована по видам, придется лезть в аналитику счёта 75 «Расчеты с учредителями».

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Зачем считать чистые активы

Величина чистых активов — это сумма, которая останется у собственников, если компания погасит все долги. Рассчитывать чистые активы — не право, а обязанность компании. Согласно ст. 30 закона «Об обществах с ограниченной ответственностью», годовой отчёт общества должен содержать раздел о состоянии чистых активов. То же верно и для акционерных обществ — см. ст. 35 закона «Об акционерных обществах».

Чтобы понять, насколько эффективно менеджмент управляет компанией, нужно сравнить чистые активы с суммой, которую собственники вложили в организацию при её создании — уставным капиталом (УК).

Если NA, то при ликвидации компании собственники получат меньше, чем вложили. Значит, компания управлялась неэффективно. Основная причина такого соотношения — получение убытков.

Если при этом NA, то собственники ещё и должны останутся.

В таком случае у компании есть два года, чтобы вернуться к соотношению NA>УК. Если этого не произойдет, собственники должны принять одно из двух возможных решений:

-

уменьшить уставный капитал до размера чистых активов. Это возможно только, если чистые активы больше минимально возможного уставного капитала;

-

ликвидировать компанию.

Автоматически компанию не закроют, но налоговики имеют право подать заявление о принудительной ликвидации в суд. Суд может не удовлетворить иск, если компания регулярно платит кредиторам. Но такая ситуация чисто экономически не может продолжаться долго.

Пример.

ООО «Рога и копыта» с уставным капиталом 12 тыс. руб. в конце 2019 года имело чистые активы 11 тыс. руб., в конце 2020 года — 10 тыс. руб., в конце 2021 года — 9 тыс. руб. Если уменьшить уставный капитал до размера чистых активов, его величина станет меньше минимально возможных 10 тыс. руб. Нужно срочно искать источники увеличения чистых активов, иначе придётся закрываться.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Чистые активы — формула расчета по балансу 2023 года утверждена Минфином России. Как рассчитать чистые активы компании? Какие выводы можно сделать, проанализировав размер стоимости чистых активов компании? Как часто нужно делать расчет чистых активов? Ответы на эти вопросы вы найдете в нашей статье.

Общее понятие чистых активов

Оценка эффективности деятельности и успешное планирование работы современных компаний невозможны без анализа их экономических показателей. Одной из важнейших величин среди таких показателей является значение чистых активов (ЧА).

Величина чистых активов представляет собой разницу между стоимостью всех средств организации (имущества, земли, денежных средств и др.) и суммой всех ее обязательств (задолженности по уплате налогов и платежей в бюджет, кредитов и др.). Если говорить проще, то чистые активы — это те средства компании, которые останутся после погашения задолженности перед кредиторами.

Расчет чистых активов в обязательном порядке производится раз в год и отражается в годовой бухгалтерской отчетности по строке 3600 раздела 3 Отчета об изменениях капитала. Также его делают при необходимости получить информацию о текущем финансовом положении, выплатить промежуточные дивиденды либо действительную стоимость доли участнику.

Какова минимально допустимая величина стоимости чистых активов ООО разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как рассчитать стоимость чистых активов по балансу 2023 (формула)

Чтобы узнать это, обратимся к приказу Минфина России от 28.08.2014 № 84н, в котором приводится порядок расчета чистых активов.

Он действителен для компаний следующих форм собственности:

- акционерных обществ (публичных и непубличных);

- обществ с ограниченной ответственностью;

- государственных и муниципальных унитарных предприятий;

- кооперативов (производственных и жилищных накопительных);

- хозяйственных партнерств.

Согласно приказу № 84н для расчета чистых активов компании надо вычесть из стоимости активов стоимость пассивов. Для этого используется формула:

ЧА = (ВАО + ОАО – ЗУ – ЗВА) – (ДО + КО – ДБП),

где:

ЧА — чистые активы;

ВАО — внеоборотные активы организации;

ОАО — оборотные активы организации;

ЗУ — долг учредителей перед организацией по наполнению долей в уставном капитале;

ЗВА — задолженность, образовавшаяся при выкупе собственных акций;

ДО — обязательства, имеющие долгосрочный характер;

КО — обязательства, имеющие краткосрочный характер;

ДБП — доходы будущих периодов (в виде госпомощи и безвозмездного получения имущества).

Для расчета чистых активов можно использовать также данные, содержащиеся в балансе компании. Чтобы провести расчет стоимости чистых активов по балансу, формулу можно видоизменить:

ЧА = (строка 1600 – ЗУ) – (строка 1400 + строка 1500 – ДБП).

ПРИМЕР от КонсультантПлюс:

Уставный капитал оплачен полностью. Безвозмездных поступлений и госпомощи не было. Показатели баланса на 31 марта:

актив (строка 1600) — 1 400 000 руб.;

долгосрочные обязательства (строка 1400) — 800 000 руб…. Получите пробный демо-доступ к системе КонсультантПлюс и бесплатно переходите к расчетному примеру.

Подробнее о значениях, приведенных в этой формуле, читайте в статье «Чистые активы — что это в балансе (нюансы)?».

Учтите, что расчет недостаточно просто сделать на калькуляторе, его необходимо еще и оформить. И утвержденной формы нет. Компании должны разработать бланк расчета чистых активов 2022 года самостоятельно и утвердить его в качестве приложения к учетной политике. Однако ранее, до издания приказа Минфина от 28.08.2014 № 84н, для расчета чистых активов применялся бланк, приведенный в приложении к приказу Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз. В форме этого бланка перечислены все те показатели, которые требуются для расчета чистых активов и сейчас, поэтому считаем допустимым его применение (после утверждения его в учетной политике организации).

Скачать этот бланк можно у нас на сайте по ссылке ниже:

Скачать бланк

Анализ стоимости чистых активов

Несложно сделать вывод, что при анализе чистых активов на выходе должен получиться положительный результат. Отрицательный будет говорить о том, что фирма убыточна и с большой долей вероятности в скором будущем может стать совсем неплатежеспособной, то есть несостоятельной. Исключением может быть только недавно открытая фирма, поскольку за время ее существования вложенные средства не успели себя оправдать и не принесли дохода по объективным причинам. Таким образом, динамика расчета чистых активов является одним из ключевых показателей финансового состояния компании.

Отметим, что при расчете и оценке чистых активов большую роль играет уставный капитал фирмы. Если сумма чистых активов превысит величину уставного капитала, это говорит о благополучии компании. Если же чистые активы на каком-то этапе станут меньше суммы уставного капитала, это свидетельствует об обратном: организация работает себе в убыток.

Какие последствия ожидают компанию, если чистые активы окажутся меньше уставного капитала, читайте здесь.

Повторимся: данная ситуация приемлема только для 1-го года работы компании. Однако если и после этого периода ситуация не меняется в положительную сторону, руководство компании обязано снизить размер уставного капитала до суммы чистых активов. Если же эта цифра равна минимальным установленным законом показателям или меньше них, должен подниматься вопрос о закрытии предприятия (п. 4 ст. 30 закона «Об ООО» от 08.02.1998 № 14-ФЗ).

Какие есть способы увеличить чистые активы и избежать закрытия компании, узнайте из Готового решения от КонсультантПлюс, получив пробный доступ к системе.

Подробнее о последствиях отрицательных величин ЧА читайте в материале «Какие последствия отрицательных чистых активов?».

Итоги

Величина чистых активов — один из важнейших показателей финансовой состоятельности организации. Чем она выше, тем успешнее организация и тем более привлекательна она для инвестиций. Только организация с высокими показателями чистых активов может гарантировать интересы ее кредиторов. Вот почему необходимо очень тщательно подходить к оценке стоимости чистых активов компании.

На чтение 5 мин Просмотров 61к.

Рассмотрим понятие, формулу расчета и экономический смысл чистых активов компании.

Содержание

- Чистые активы

- Стоимость чистых активов это? Формула расчета

- Формула расчета чистых активов по балансу

- Пример расчета стоимости чистых активов бизнеса в Excel

- Видео-урок: «Расчет величины чистых активов»

- Анализ чистых активов

- Оценка платежеспособности

- Сравнение чистых активов с уставным капиталом

- Чистые активы и чистая прибыль

- Анализ темпа роста чистых активов и международного кредитного рейтинга

Чистые активы

Чистые активы (англ. Net Assets) – отражают реальную стоимость имущества предприятия. Чистые активы рассчитываются акционерными обществами, обществами с ограниченной ответственностью, государственными предприятиями и органами надзора. Изменение чистых активов позволяет оценить финансовое состояние предприятия, платежеспособность и уровень риска банкротства. Методика оценки чистых активов регламентирована законодательными актами и служит инструментом диагностики риска банкротства компаний.

Стоимость чистых активов это? Формула расчета

Стоимость чистых активов представляет собой разницу между всеми активами и пассивами предприятия.

В состав активов входят внеоборотные и оборотные активы за исключением задолженности учредителей по взносам в уставной капитал и затрат на выкуп собственных акций. Пассивы включают в себя краткосрочные и долгосрочные обязательства за исключением доходов будущих периодов. Формула расчета имеет следующий вид:

![]()

где:

ЧА – стоимость чистых активов предприятия;

А1 – внеоборотные активы предприятия;

А2 – оборотные активы;

ЗУ – задолженности учредителей по взносам в уставной капитал;

ЗВА – затраты по выкупу собственных акций;

П2 – долгосрочные обязательства

П3 – краткосрочные обязательства;

ДБП – доходы будущих периодов.

Формула расчета чистых активов по балансу

Рассмотрим как рассчитать чистые активы в балансе предприятия. Их можно определить на основе данных бухгалтерского баланса (Форма №1). Формула имеет следующий вид:

![]()

Пример расчета стоимости чистых активов бизнеса в Excel

Рассмотрим пример расчета стоимости чистых активов для организации ОАО «Газпром». Для оценки стоимости чистых активов необходимо получить бухгалтерскую отчетность с официального сайта компании. На рисунке ниже выделены строки баланса необходимые для оценки величины чистых активов, данные представлены за период с 1 квартала 2013 года по 3 квартал 2014 года (как правило, оценка чистых активов проводится ежегодно). Формула расчета чистых активов в Excel имеет следующий вид:

Чистые активы =C3-(C6+C9-C8)

Видео-урок: «Расчет величины чистых активов»

Анализ чистых активов

Анализ чистых активов проводится в следующих задачах:

- Оценка финансового состояния и платежеспособности компании (см.→ «Показатели платежеспособности компании«).

- Сравнение чистых активов с уставным капиталом.

Оценка платежеспособности

Платежеспособность представляет собой способность предприятия рассчитываться за свои обязательства своевременно и в полном объеме. Для оценки платежеспособности производят, во-первых, сравнение величины чистых активов с размером уставного капитала и, во-вторых, оценка тенденции изменения. На рисунке ниже показана динамика изменения чистых активов по кварталам.

Следует разделять платежеспособность и кредитоспособность, так кредитоспособность показывает возможность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных видов актива (см.→ Как оценить кредитоспособности компании). Тогда как платежеспособность отражает возможность погашения долгов как с помощью наиболее ликвидных активов, так и медленно реализуемых: станки, оборудование, здания и т.д. В результате это может отразиться на устойчивости долгосрочного развития всего предприятия в целом.

На основе анализа характера изменения чистых активов производится оценка уровня финансового состояния. В таблице ниже показана взаимосвязь между тенденцией изменения чистых активов и уровнем финансового состояния.

|

Тенденция изменения чистых активов |

Анализ финансового состояния |

|

ЧА ↗ |

Улучшение финансового состояния предприятия и платежеспособности предприятия, уменьшение риска банкротства |

|

ЧА ↘ |

Ухудшение финансового состояния предприятия, снижение платежеспособности, что приводит к росту риска банкротства |

Сравнение чистых активов с уставным капиталом

Помимо динамической оценки, величину чистых активов для ОАО сравнивают с размером уставного капитала. Это позволяет оценить риск банкротства предприятия (см.→ 4 модели оценки банкротства). Данный критерий сравнения определен в законе ГК РФ (п. 4 ст. 99 ГК РФ; п. 4 ст. 35 Закона об акционерных обществах). Не соблюдение данного соотношение приведет к ликвидации в судебном порядке данного предприятия. На рисунке ниже представлено соотношение чистых активов и уставного капитала. Чистые активы ОАО «Газпром» превышают уставной капитал, что исключает риск банкротства предприятия в судебном порядке.

Чистые активы и чистая прибыль

Чистые активы анализируются также с другими экономико-финансовыми показателями организации. Так динамика роста чистых активов сопоставляется с динамикой изменения выручки от продаж и чистой прибыли. Выручка от продаж является показателем отражающим эффективность систем продаж и производства предприятия. Чистая прибыль является важнейшим показателем прибыльности деятельности бизнеса, именно за счет нее прежде всего финансируются активы предприятия. Как видно из рисунка ниже, чистая прибыль в 2014 году снизилась, что в свою очередь отразилось на величине чистых активов и финансовом состоянии.

Анализ темпа роста чистых активов и международного кредитного рейтинга

В научной работе Жданова И.Ю. показывается наличие тесной связи между темпом изменения чистых активов предприятия и значением международного кредитного рейтинга таких агентств как Moody’s, S&P и Fitch. Снижение экономических темпов роста чистых активов приводит к уменьшению кредитного рейтинга. Это в свою очередь приводит к снижению инвестиционной привлекательности предприятий для стратегических инвесторов.

Резюме

Стоимость чистых активов является важным показателем величины реального имущества предприятия. Анализ динамики изменения данного показателя позволяет оценить финансовое состояние и платежеспособность. Величина чистых активов используется в регламентированных нормативных документах и законодательных актах для диагностики риска банкротства компаний. Снижение темпа роста чистых активов предприятия приводит к уменьшению не только финансовой устойчивости, но и уровня инвестиционной привлекательности. Подписывайтесь на рассылку по экспресс методам финансового анализа предприятия.

Автор: к.э.н. Жданов Иван Юрьевич