На чтение 7 мин Просмотров 32.4к.

Умение рассчитать реальную и номинальную ставку процента может пригодиться как при получении кредита, так и в случае предоставления ссуды или инвестирования. Всего экономическая теория насчитывает 11 видов процентных ставок, которые отличаются друг от друга методикой расчета и случаями применения.

Содержание

- Классификация и виды процентных ставок

- Понятие реальной и номинальной ставки процента

- Отличие реальной процентной ставки от номинальной

- Взаимосвязь между реальной и номинальной ставкой процента

- Эффект Фишера

- Расчет реальной и номинальной ставки процента

- Формула для расчета реальной и номинальной ставки процента

- Пример расчета реальной и номинальной ставки процента

- Пример расчета номинальной ставки процента

- Пример расчета номинальной ставки процента

Классификация и виды процентных ставок

Процентные ставки принято классифицировать по трем признакам: изменяемость во времени, период выплаты дивидендов, уровень инфляции.

- Фиксированная процентная ставка устанавливается один раз в определенном размере и со временем не может изменяться.

- Плавающая процентная ставка отличается тем, что не остается на одном уровне и постоянно меняется. Как правило, ее размер связывают с уровнем инфляции или межбанковской ставкой.

- Декурсивной называют процентную ставку, которая устанавливается в том случае, если проценты по кредиту выплачиваются в конце срока действия договора.

- Антисипативная ставка является полным аналогом декурсивной. Все дело в том, что ее устанавливают при выплате дивидендов в начале срока кредитования. То есть заемщик, сначала выплачивает проценты по займу, а только потом основную сумму долга.

- Уровень инфляции оказывает большое влияние на фактическую стоимость финансового инструмента. Именно для определения предполагаемой доходности рассчитывают реальную ставку.

- Номинальная ставка рассчитывается с учетом капитализации процентов. Однако при ее вычислении исключается уровень инфляции.

Экономическая теория различает и иные виды процентных ставок, такие как безрисковую, форвардную, межбанковскую, эффективную и процентную ставку овернайт.

Понятие реальной и номинальной ставки процента

Реальная ставка процента представляет собой номинальную ставку с учетом предполагаемого уровня инфляции.

Номинальная ставка – это обратное значение реальному выражению. Она не включает в себя уровень инфляции и рассчитывается исключительно с учетом капитализации.

Важно обратить внимание на то, что реальная ставка значительно отличается от полной. Если первое выражение – это рыночная ставка, которая уменьшена на процент инфляции, то полной называют ставку, включающую все платежи по финансовому инструменту.

Важно! Как правило, реальную и номинальную ставку процента не рассчитывают по кредитам. Ее применяют в случае инвестирования или определения доходности по вкладам.

Отличие реальной процентной ставки от номинальной

Единственное отличие реальной процентной ставки от номинальной в том, что при расчете первого значения учитывается уровень инфляции.

Номинальная ставка применяется при определении доходности по финансовому инструменту, а реальная отражает уровень покупательской способности будущей прибыли.

Например, если сегодня инвестор положил на вклад 1 млн. рублей под 10% годовых на 5 лет, то в конце срока действия договора он получит 1,5 млн. рублей. В данном случае 10% — это и есть номинальная ставка. Но, как правило, с течением времени покупательская способность денег уменьшается. И то, что можно приобрести на 1,5 млн. сегодня, нельзя купить завтра. Для определения данного показателя и рассчитывается реальная ставка, которая вычисляется как разница между номинальной ставкой и процентом инфляции.

Допустим, что за 5 лет действия договора уровень инфляции составил 4%. 10% — 4% = 6% — это и есть реальная ставка, а фактическая доходность инвестора уже составит не 1,5 млн. рублей, а 1,2 млн. рублей. То есть, на руки он получит 1,5 млн. рублей, а сможет купить на них товаров только на 1,2 млн. руб., так как их стоимость со временем увеличилась.

Взаимосвязь между реальной и номинальной ставкой процента

Реальная и номинальная процентные ставки взаимосвязаны между собой. Соотношение четко прослеживается через уравнения, приведенные экономистом Ирвингом Фишером.

Так, для того, чтобы вычислить номинальную процентную ставку, к реальному значению прибавляют процент инфляции. А для расчета реальной ставки используют следующую формулу:

(1 + НС) / (1 + ПИ) — 1, или (НС – ПИ) / (1 – ПИ), где

НС – номинальная ставка;

ПИ – процент инфляции.

То есть первое арифметическое выражение будет равно второму.

Эффект Фишера

Взаимосвязь между реальной и номинальной процентной ставкой можно увидеть, ознакомившись с количественной теорией денег. Ирвинг Фишер предположил, что для избегания инфляции государство обязано контролировать объем денежной массы в экономике страны. Именно из-за недостатка регулирования возникает инфляция.

Важно! Номинальная ставка процента увеличивается пропорционально темпам инфляции.

Эффектом Фишера называют ситуацию, когда реальная ставка процента остается неизменной из-за соответствующего уровня инфляции. Более наглядно данное явление можно просмотреть на простом примере.

Допустим, что инвестор вложил 1 млн. рублей в перспективный проект под 10% годовых на 5 лет. Ожидаемый уровень инфляции составлял 5%. В таком случае номинальной ставкой будет 10%, а реальной – 5%. Но, фактическая инфляция составила 10%. Тогда и реальная ставка уменьшилась, а ее значение равно 0. То есть, получив прибыль от проекта в 10% годовых, покупательская способность дохода осталась неизменной. Инвестор мог бы приобрести такой же объем товаров 5 лет назад, что и сегодня.

Расчет реальной и номинальной ставки процента

Расчет реальной и номинальной ставки процента напрямую зависит от определения первого и второго показателя. Ведь, как говорит экономическая теория, реальная и номинальная ставки прямо взаимосвязаны между собой.

При вычислениях не стоит забывать и об уровне инфляции. Именно он оказывает влияние на конечное значение.

Расчет показателей рекомендуется начинать с вычисления эффективной процентной ставки. Для ее определения используется специальная формула. Она понадобиться для выявления номинальной ставки процента. С целью исключения ошибок рекомендуется использовать следующий алгоритм:

- рассчитать эффективную процентную ставку;

- найти число начислений за год;

- вычислить номинальную ставку, используя формулу.

С другой стороны, если известна реальная ставка процента, то найти номинальную можно иным путем. Для этого реальное значение уменьшают на уровень инфляции.

Расчет реальной ставки процента основан на применении теории Фишера. В таком случае она определяется по формуле, приведенной экономистом.

Формула для расчета реальной и номинальной ставки процента

Для расчета реальной и номинальной ставки процента понадобиться знать одно из значений. Каждый показатель вычисляют с применением формул.

| Показатель | Формула | Расшифровка формулы |

| Номинальная ставка | РС + ПИ | РС – реальная ставка;

ПИ – процент инфляции |

| ЧН * ((1 + ЭС)1 / ЧН — 1 | ЧН – число начислений за год;

ЭС – эффективная ставка; |

|

| Эффективная ставка | (Зкп / Знп – 1) * 100 | Зкп, Знп – значения на конец и начало периода соответственно |

| Реальная ставка | НС — ПИ | НС – номинальная ставка;

ПИ – процент инфляции |

| (НС – ПИ) / (1 + ПИ) | ПИ – процент инфляции;

НС – номинальная ставка |

Важно! Найти реальную ставку без предварительного вычисления номинальной невозможно.

Пример расчета реальной и номинальной ставки процента

Для того чтобы понять алгоритм вычисления реальной и номинальной ставки процента, произведем расчет показателей на примере по следующим условиям.

Инвестор вложил в проект 1 млн. рублей на 3 года под 10% годовых. Выплата дивидендов осуществляется каждый квартал, то есть за год вложенная сумма увеличиться 4 раза. Процент инфляции за 3 года составит 4%. Надо отметить, что в конце инвестирования предполагается получение дохода в размере 1,3 млн. рублей.

Вычисления начнем с определения номинальной ставки. Для ее нахождения используем формулу расчета эффективной ставки.

Пример расчета номинальной ставки процента

Номинальная ставка процента находится по формуле РС + ПИ, где РС – реальная ставка, ПИ – процент инфляции.

В связи с тем, что в данный момент реальная ставка неизвестна, в ходе вычисления показателя используем другое арифметическое выражение:

ЧН * ((1 + ЭС)1 / ЧН – 1, где

ЧН – число начислений за год;

ЭС – эффективная ставка.

Эффективную ставку процента найдем по формуле (Зкп / Знп – 1) * 100, где Зкп, Знп – значения суммы инвестиций на конец и начало периода соответственно.

1,3 млн. руб. / 1 млн. руб. * 100 = 30%.

То есть, в год инвестор будет получать по 10% номинального дохода в размере 100 тыс. рублей.

Теперь можно найти номинальную ставку:

4 * ((1 + 0,3) 1 / 12 – 1 = 0,12 или 12%.

Таким образом, номинальная ставка процента с учетом капитализации составила 12%.

Пример расчета номинальной ставки процента

После того, как номинальная ставка процента найдена, можно приступать к расчету реальной. Для этого достаточно уменьшить первый показатель на процент инфляции, который по условиям задачи равен 4%.

12% — 4% = 8%.

Реальную ставку можно найти и другим путем, используя формулу (НС – ПИ) / (1 + ПИ), где ПИ – процент инфляции, а НС – номинальная ставка.

(12% — 4%) / (1 + 4%) = (0,12 – 0,04) / (1 + 0,04) = 0,077 или 7,7%.

Таким образом, реальная ставка составит 8%. Второй результат немного отличается от первого расчета. Все дело в том, что в ходе вычисления было использовано больше факторов, влияющих на реальную ставку, а ее значение получается более точное.

Проанализировав расчеты номинальной и реальной ставки можно сделать вывод о том, что фактическая доходность от инвестирования в проект средняя. Несмотря на то, что к окончанию срока договора покупательская способность прибыли снизится, инвестор получит доход, так как процент инфляции составит 4%, а реальная ставка 7,7%.

На чтение 12 мин. Просмотров 2.6k.

Очень часто среди терминов кредитования и депозитных вкладов фигурирует понятие номинальной процентной ставки (НПС), однако немногие люди знают о ее назначении и отличии от других ставок. Ее расчет поможет дать прогноз для дальнейшего развития предприятия в финансовой сфере. Владельцам предприятий, занимающихся продажей, нужно знать порядок расчета номинальной процентной ставки для полного контроля над предприятием.

Содержание

- Общие сведения

- Общие сведения

- Классификация процентных ставок

- Особенности расчета

- Отличие эффективной от номинальной

- Примеры решения задач

- С депозитными вкладами

- Взятие ссуды

- С инвестиционными вложениями

- Для эффективной ставки

Общие сведения

Общие сведения

НПС является показателем, не учитывающим инфляции и позволяющим произвести оценку финансовых активов предприятия в конкретный промежуток времени.

С ее учетом выполняется вычисление ставки для определенного периода, если выполняется условие начисления сложных процентов (СП).

Годовая номинальная ставка — это годовая ставка, при расчете которой можно определить величину ставки на каждом из периодов функционирования предприятия во время начисления СП несколько раз в году.

Классификация процентных ставок

Ставкой процента называются относительные объемы выплат, являющихся отношением суммы платежей к абсолютному параметру суммы, и при которых происходит использование денежных средств кредитора. Процентные ставки в кредитовании классифицируются по следующим параметрам:

- Отличия в законодательной сфере.

- Порядок устанавливания.

- База начисления процента.

- Постоянство во время действия контракта.

- Принцип расчета.

- Степень риска.

- В зависимости от инфляции.

- Участники кредитных операций.

- Период сделки: короткий и долгий.

- Роли: главные и второстепенные.

- Масштабы использования: внутренние и международные.

Виды ПС бывают следующие:

- ПС по отличиям в законодательной сфере делят также на две категории. К первой из них относятся ставки с регулируемым типом: рефинансирование, векселя и ставки по всем видам займа, кроме коммерческих структур. Ко второй категории следует отнести нерегулируемые ПС, то есть ставки структур коммерческого плана по займам.

- По порядку ПС установки бывают аукционного и банковского типа. Первые осуществляются на аукционах, а вторые устанавливаются банками по некоторым видам кредитов.

- По базе начисления процентов бывают сложные и простые ставки. Кроме того, они характеризуются постоянством во время действия конкретного контракта. Они бывают фиксированными, которые остаются постоянными во время действия контракта, а также плавающими, меняющимися в период действия контракта. Последняя особенность позволяет банковскому учреждению значительно снизить степень различных рисков.

- По принципу расчета: декурсивная, связанная с приращением, и учетная ставка.

- По степени риска: базовые и по займам. Особенность базовых заключается в том, что процент устанавливается при учете ресурсов коммерческого предприятия и степеней риска, а ставки по займам вычисляются при помощи базовых ставок, но уже с учетом определенной степени риска.

- Если брать во внимание уровень инфляции, то ПС бывают номинальными и реальными. Номинальная ПС (НПС) является ставкой, в которой не учитывается инфляция. Этот тип ставки является ознакомительным и не позволяет лицам, берущим кредит, предусмотреть возможные риски предприятия для извлечения какой-либо выгоды в свою сторону. При годовом кредите в 1000 евро будет произведена выплата в размере 130 евро с НПС равной 13%. В итоге доход банка составляет 130 евро, но это не всегда возможно, поскольку возможна инфляция. Реальная ПС является более точной, поскольку отображает вероятность рисков, а также позволяет оценить степень эффективности договоров. Иными словами, реальная ставка является НПС, в которой учтена инфляция.

- По участникам кредитных операций ПС делятся на банковские и межбанковские. Для ставок банковского типа процент устанавливает банк. Это процент зависит от стороны, которая заключает договор. При межбанковских происходит взаимодействие между банковскими учреждениями. Благодаря специальным методикам, можно рассчитать номинальные и эффективные процентные ставки, позволяющие сделать выводы о доходах с учетом инфляции.

Особенности расчета

Размер ПС есть отношение текущей суммы к той, которая будет через какое-то время. Если есть определенная сумма наличными, и человек хочет вернуть ту же сумму, но с определенным процентом. Возможен еще другой вариант — взять кредит у банка.

В этом случае сумма, которую взял человек, возвращается банку через определенный промежуток времени, но с процентом. Реальная (Iр) и номинальная (Iн) ставка связаны через коэффициент инфляции (Iи).

Формула номинальной процентной ставки:

Iн = Iр – Iи.

Ключевым показателем прибыли через некоторое время является НПС, которая представляет отношение процентной суммы в рублях по текущему курсу к сумме средств, приносящих определенный процент.

Простой пример, демонстрирующий влияние инфляции: учреждение помещает в банк депозит на сумму 1000000 рублей с условием годовой НПС в 13%. К концу контракта сумма необязательно будет равна 1300000. Основной причиной этого является инфляция, которая будет присутствовать всегда и в любой стране.

Если уровень инфляции превысил 13%, то депозит не является выгодным вообще. Поэтому при оформлении различных кредитов необходимо понимать процесс расчета НПС, показывающей задолженность заемщика за определенный промежуток времени.

К примеру, человек положил в банк 10000 рублей с ПС равной 6%, и нужно вычислить сумму на счету.

S(5/12) = ((1+i)^(5/12)) * Sо = (1,06^(5/12)) * 100000 = 102458 (рублей).

Существует более простой метод расчета, поскольку проблематично будет вычислить такие выражения. В этом случае следует применять НПС, которая является удобной при расчетах.

Если человек кладет определенную сумму в банк, то проценты начисляются с некоторой периодичностью, которая может осуществляться в определенный промежуток времени: неделя, месяц, 3 месяца или год. Процесс начисления процентов и присоединение к общей сумме называется капитализацией процентов.

Для примера, если учитывать, что капитализация по договору происходит m раз в год, то увеличение размера средств происходит на 1+j/m. Иными словами, человек, положивший 100000 рублей с размером НПС в 9% и капитализацией 1 раз в 3 месяца, через 6 месяцев получит сумму на банковском счету: 100000 * (1 + 0,09 / 4) * 2 = 104550 (рублей).

Для достижения большей эффективности НПС следует преобразовать в эффективную. Например, при заданной НПС с коэффициентом капитализации m раз в год, тогда в течение 1 года произойдет возрастание суммы на счету в (1 + j/m) * m. Для ставок сложного типа возможно вычислить эффективную процентную ставку ((1 + j/m) * m) – 1.

При формировании НПС работают некоторые принципы:

- Размер зависит от спроса и предложения на кредит или депозит. Если спрос больше, то и банк увеличивает ставки. При повышении предложений происходит снижение размера НПС.

- Размер НПС определяется сроком кредитного договора. При оформлении кредита — периодом предоставления суммы, за который ее необходимо погасить.

- Размеры ставок по активным сделкам выше, чем по пассивным.

Существуют определенные различия между эффективной и номинальной ПС. Для этого следует знать преимущества и недостатки, а также варианты их использования.

Отличие эффективной от номинальной

Решающим фактором на этапе заимствования средств является схема погашения кредита. Заемщику необходимо выбрать оптимальный вариант погашения кредита, для того чтобы не переплатить лишние деньги. За кредит начисляются проценты при его погашении. Рассматриваются при погашении кредитов номинальные, реальные (РПС) и эффективные (ЭПС) ставки. НПС является простейшим показателем, который используется для вычисления сумм выплат по кредиту и начисляется регулярно (в основном каждый год). НПС обладает следующими особенностями:

- Зависимость от условий рынка.

- Очищена от инфляции.

- Отражает текущую цену кредита.

- Расчет регулярных выплат.

Расчет этой ставки происходит без погрешности, связанной с инфляцией. Любые скачки валют на рынке не влияют на эту ставку. При этом стоимость денежных средств изменяется с определенным промежутком времени. Невозможно предсказать изменение стоимости валюты.

Для того чтобы учесть уровень инфляции, используются расчеты РПС, которая полезна при выдаче кредитов, нацеленных на дальнейший рост отчислений в процентах. Этот вид ставки позволяет вычислить изменение стоимости кредита, взятого в самом начале при учете определенного процента. Кроме того, при этом дополнительно принимается во внимание коэффициент инфляции (Ки), однако происходит полное игнорирование любых дополнительных платежей.

При расчете ЭПС происходит учет суммы капитализации, позволяющей рассчитать полную стоимость кредита. Выполнение расчета необходимо для выбора наиболее выгодных условий при приобретении кредита или помещения суммы в банковское учреждение. Для определения ЭПС необходимо внимательно изучить договор, а также перечень дополнительных услуг, предоставляемые организацией. ЭПС имеет следующие особенности:

- Значение информационного типа при выборе кредита.

- Включение НПС и коэффициента капитализации, который указан в рублях.

- Возможность определения полной суммы за кредит.

- Использование ЦБ РФ.

- Зависит от условий договора.

ЭПС очень часто бывает выше суммы процентов, начисленных в течение года из-за учета сложной процентной ставки. При расчете заемщик сможет выбрать оптимальную услугу предоставления кредита.

Основным отличием НПС от ЭПС является простота расчета, при этом учитывается только доход заемщика, а все прочие факторы не учитываются. При необходимости учета уровня инфляции необходимо рассчитывать РПС. Если прибавить сумму капитализации, то получается ЭПС. НПС и ЭПС применяются для расчета кредита в течение года. При начислении процентов эффективная и номинальная ставка будут практически равны.

Если расчет производить через короткие промежутки времени, то при вычислении НПС их величины постоянно приходится корректировать с учетом общего интервала, который выражается в процентах. ЭПС сравниваются легко, и их не нужно корректировать, поскольку это универсальный метод. Этим методом преимущественно и пользуются банковские учреждения, крупные компании, а также грамотные бизнесмены. Основными преимуществами ЭПС являются следующие:

- Детальное изучение условий сделки.

- Возможность рефинансировать.

- Учет дополнительных растрат, которые могут возрастать при определенных условиях.

- Размер является максимальной величиной.

- Детальное изучение условий сделки.

- Возможность рефинансировать.

- Учет дополнительных растрат, которые могут возрастать при определенных условиях.

- Размер является максимальной величиной.

Детальное изучение договора и условий сделки дает возможность не только приобрести кредит на выгодных условиях, положить депозит в банк, но и не остаться в убытке.

Рефинансирование — это возможность изменения условий кредита или депозита на более выгодных условиях для заемщика в случае получения кредита или человека, который положил в банк депозит под процент. При расчете ЭПС учитывается дополнительная комиссия за какие-либо предоставляемые услуги.

В отличие от НПС, ЭПС вычисляется с поправкой на коэффициент инфляции, однако во времена экономических упадков эта поправка может сыграть важную роль, поскольку дает возможность уменьшить вероятность банкротства или проблем в финансовом плане. НПС применяется в различных рекламных учреждениях, но является менее информативной, чем ЭПС.

Примеры решения задач

Наличие формул вычисления вовсе не означает возможность расчета и определение выгодных условий, поскольку на основании вычислений необходимо сделать правильные выводы, которые новичкам в финансовой сфере сделать достаточно сложно. В этом случае нужна практика, которая состоит из следующих этапов:

- Отработка необходимой операции.

- Взятие кредита или вложение в депозит.

- Отработка необходимой операции.

- Взятие кредита или вложение в депозит.

Отработка необходимой операции происходит на примере необходимых расчетов для конкретной ситуации. Можно воспользоваться уже готовыми расчетами и готовой ситуацией. Этот вариант уже просчитан финансовыми аналитиками и позволяет научиться извлекать максимальную выгоду из любой операции. Для этого необходимо взять уже готовую модель ситуации, решенную задачу и выводы, сделанные экспертом.

Для начала необходимо решить задачу самостоятельно, не подсматривая в решение. После этого следует сопоставить свое решение задачи с правильным и сделать соответствующие выводы. Данные задачи следует изменять и приступать ко второму этапу после полного понимания правильных расчетов и выводов. При переходе ко второму этапу необходимо рассчитать кредит или депозит, используя данные, указанные в соответствующем договоре.

С депозитными вкладами

Сумма вложения составляет 10000 рублей сроком на 2 года со сложным полугодовыми 20%. Следует выяснить итоговую сумму и сравнить со случаем ежеквартального начисления процентов. Решение этой задачи следующее:

- Определение итоговой суммы на 6 месяцев: S = So * ((1 + j/m))^N = 10000 * (1 + 0,2/2)^4 = 14640 (рублей).

- Итоговая сумма при ежеквартальном начислении: S = 10000 * (1 + 0,2/2)^8 = 14774 (рубля).

Вывод: итоговая сумма при полугодовом начислении равна 14640 рублей, а при ежеквартальном – 14774 рубля. Кроме того, при начислении сложной процентной годовой ставки в 12% не является эквивалентной 1% каждый месяц. При частом начислении по сложным процентам в течение 1 года происходит увеличение итоговой суммы.

Взятие ссуды

Клиент берет у банка ссуду в размере 40000 рублей сроком на 2 года при НПС в 20% (сложные годовые). Начисление процентов происходит каждый квартал. Необходимо вычислить и сравнить итоговую сумму в 3 различных ситуациях: начисление простых и сложных процентов на дробную часть, дробная часть игнорируется. Для вычисления следует воспользоваться простым алгоритмом:

- Вычисление степенного показателя рассчитывается: 28/3 (квартала).

- При начислении сложных процентов: S = 40000 * (1 + 0,6/4)28/3 = 147426 (рублей).

- В случае с простыми: S = 40000 * (1 + 0,6/4)9 * (1 + 0,6/4 × 1/3)= 147750 (рублей).

- Без учета дробной части: 40000 * (1 + 0,6/4)^9 = 140717 (рублей).

Из расчетов можно сделать следующие выводы: наращивание суммы максимально во втором случае при простых процентах, а минимально в том случае, если не учитывать дробную ставку.

Сложные проценты получили широкое распространение на практике, поскольку капитализация происходит несколько раз в год. При заключении сделки оговаривается годовая ставка, которая обозначается j (НПС). Ставка процента за период начисления не оговаривается.

С инвестиционными вложениями

Сумма в 10000 рублей инвестируется на 12 месяцев со ставкой годовых i = 15%. Следует вычислить итоговую сумму прибавления и ее рост во время начисления процентов в следующие периоды: каждый месяц, каждый квартал, в течение 6 месяцев и каждый год. Решать эту задачу необходимо по следующему алгоритму:

- Основная формула для вычислений: S = So * (1 + i/m)^(m*n), где m – количество начислений каждый год, а n – количество лет.

- Каждый год (m = 1): S = So * (1 + i/m)^(m*n) = 10000 * (1 + 0,15/1)^(1 * 1) = 11500 (рублей). Приращение составляет: I = 11500 – 10000 = 1500 (рублей).

- Каждые полгода (m = 2): S =10000 * (1 + 0,15/2)^(2 * 1) = 11556 (рублей), I = 11556 – 10000 = 1556 (рублей).

- Каждый квартал (m = 4): S =10000 * (1 + 0,15/4)^(4 * 1) = 11586 (рублей), I = 11586 – 10000 = 1586 (рублей).

- Ежемесячно (m = 12): S =10000 * (1 + 0,15/12)^(12 * 1) = 11608 (рублей), I = 11608 – 10000 = 1608 (рублей).

Из расчетов можно сделать вывод, что при начислении процентов каждый месяц происходит максимальное значение суммы приращения.

Для эффективной ставки

В первом случае необходимо определить годовую НПС, если известна ЭПС, равная 28%, а также происходит ежеквартальное начисление сложных процентов. Для решения этой задачи существует упрощенный алгоритм:

- ЭПС находится по формуле: Iэф = ((1 + Iн / m)^m) – 1.

- Из этой формулы можно выразить годовую номинальную ставку процента, формула которой имеет вид: Iн = (((1 + Iэф)^(1/m)) – 1) * m = (((1 + 0,28)^(1/4)) – 1) * 4 = 0,2546 = 25,46%.

Задача второго вида сводится к тому, что необходимо вычислить ЭПС при условии осуществления начислений и капитализации каждый месяц, основываясь на годовой НПС (m = 12). Для этого необходимо производить расчет по следующему способу:

- ЭПС находится и равенства: (1 + Iэф)^n = (1 + Iн/m)^(m*n). Откуда можно выразить ЭПС: Iэф = ((1 + Iн/m)^m) – 1.

- Подставив в формулу значения, можно получить нужный результат: Iэф = ((1 + 0,4/12)^12) – 1 = 0,4821 = 48,21%.

Таким образом, для осуществления любой финансовой операции необходимо производить расчеты, помогающие избежать финансовых трудностей в погашении кредита или увеличении суммы, которую клиент положил на счет под депозит. Кроме того, необходимо внимательно прочитать договор и потратить некоторое время на обдумывание условий и расчеты, поскольку сделка может оказаться невыгодной для клиента. Для расчетов необходимо воспользоваться формулами нахождения номинальной, реальной и эффективной ПС, а также обратить внимание на условия контракта. Если клиент по какой-то причине не может осуществить расчет, то следует обратиться за помощью к специалисту в финансовой сфере.

Номинальная и эффективная ставка процентов

Краткая теория

В практике распространен вариант схемы

сложных процентов, когда капитализация вклада (начисление процентов) происходит несколько раз в году:

ежемесячно, поквартально, раз в полгода, а то и ежедневно. На практике очень

часто при этом в условиях сделки оговаривается не ставка процента за период

начисления, а годовая ставка процента j и период начисления, например, «20%

годовых с ежемесячным начислением процентов». Оговариваемая в контракте годовая

ставка процента j называется номинальной ставкой и служит для определения ставки

процента за период начисления. Пусть j − номинальная ставка, m − число

начислений в году, тогда ставка процента за период начисления находится по

простым процентам, и равна

.

За

лет будет

начислений,

поэтому наращенная сумма составит:

Процентные начисления за

лет

составят:

А процентные начисления за год:

Последняя формула – формула

действительной или эффективной ставки процента. Эта ставка измеряет тот

реальный относительный доход, который получают в целом за год от начисления

процентов, то есть служит мерой доходности сделки по схеме сложных процентов.

Эффективная ставка при

больше номинальной, в при

.

Замена в договоре номинальной ставки j при m-разовом

начислении процентов на эффективную ставку

не изменяет финансовых обязательств участвующих

сторон, то есть обе ставки являются эквивалентными ставками процента в финансовом отношении.

Финансовые

сделки различаются по длительности и по схемам расчета платежей:

простые процентные ставки

и

сложные процентные ставки,

простые и сложные учетные ставки, номинальные

процентные и учетные ставки и т. д. Чтобы иметь возможность сравнивать

эффективность сделок, осуществленных по разным схемам, используют эффективную

ставку процентов, дающую тоже соотношение между начальным капиталом

и конечным

, что и принятая схема. Если известны платежи по простой операции и срок

сделки, то находим выражение для определения эффективной ставки:

Кроме понятий номинальной и эффективной процентной ставки, в банковской учете используются понятия номинальная и эффективная учетная ставка.

Примеры решения задач

Задача 1

Сумма

размером

тысяч рублей инвестирована на

лет по ставке

годовых. Найдите наращенную за это время сумму

и ее приращение при начислении процентов:

а)

ежегодно;

б) по

полугодиям;

в)

ежеквартально;

г)

ежемесячно.

Решение

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Наращенную сумму долга можно найти

по формуле:

-число

начисления процентов в году

-число полных

лет

а) при начислении процентов

ежегодно:

:

Приращение суммы составит:

б) при начислении процентов по

полугодиям:

Приращение суммы составит:

в) при начислении процентов

ежеквартально:

Приращение суммы составит:

г) при

начислении процентов ежемесячно:

Приращение суммы составит:

Ответ:

а)

;

б)

;

в)

;

г)

;

Задача 2

Определить

номинальную годовую процентную ставку, если эффективная ставка равна 28% и

сложные проценты начисляются ежеквартально

Решение

Эффективную

ставку можно найти из формулы:

Откуда

номинальная годовая ставка:

В

нашем случае

(ежеквартальное начисление процентов)

Получаем:

Ответ:

Задача 3

Вычислить эффективную ставку процента, если банк начисляет и

капитализирует проценты ежемесячно исходя из номинальной ставки 40% годовых.

Решение

Эффективную ставку процента

можно найти исходя из следующего равенства:

Откуда искомая эффективная

ставка:

В нашем случае:

–

банк начисляет проценты ежемесячно

Ответ:

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Формула и значение

Уравнение Фишера (или Формула Фишера) устанавливает связь между реальными и номинальными процентными ставками. В точном виде оно записывается так:

Где

r — реальная процентная ставка

n — номинальная процентная ставка

i — инфляция

Распространен также приблизительный вариант записи этого уравнения:

Погрешность применения приблизительной формулы будет довольно невелика для небольших значений инфляции и процентов, но растет с ростом ставок. Например, для инфляции 5% и номинальной ставки 10% точное значение реальной ставки составит 4,76%, а вариант, рассчитанный по упрощенной формуле, дает значение 5%. В экономических расчетах такой погрешностью часто можно пренебречь.

Применение

Уравнение Фишера активно используется в инвестиционном анализе для сравнения вариантов инвестиций, включающих в будущие денежные потоки инфляцию, и вариантов, которые не индексируются на инфляцию. Например, оно может применяться для сравнения облигаций, защищенных от инфляции, с традиционными видами облигаций.

Другое применение уравнения Фишера — преобразование ожидаемых денежных потоков инвестиционных проектов из номинальных в реальные цены и наоборот. Переход к реальным ценам может упростить анализ проекта, но имеет ряд ограничений, связанных с тем, что не все компоненты бюджета проекта в равной степени подвержены влиянию инфляции.

В экономике уравнение Фишера является частью теории, устанавливающей взаимосвязь между процентными ставками, инфляцией и денежной политикой государства.

Возникновение уравнения Фишера

Уравнение для связи номинальных и реальных процентных ставок было впервые предложено Ирвингом Фишером в 1896 году в книге «Удорожание и проценты» (‘Appreciation and Interest’), в которой он изучал динамику стоимости валюты, опирающейся на золото и серебро и цен на пшеницу. Позднее эта теория была проработана еще глубже в его книге «Процентные ставки» (‘Rate of Interest’, 1907).

Интересно, что Фишер в своем исследовании не использует понятие инфляции — его анализ касается ожидаемого роста стоимости используемых валют. Также, Фишер не был первым, кто предложил эту зависимость для прогнозирования курсов валют и процентных ставок. Первое известное упоминание принципа, заложенного в уравнении Фишера, встречается в исследовании «Обсуждение касательно валют британских плантаций в Америке» (‘A Discourse Concerning the Currencies of the British Plantations in America’), написанном Вильямом Дугласом в 1740 году. Тем не менее, именно Фишер проработал идею взаимосвязи реальных и номинальных ставок достаточно глубоко, чем и заслужил использование своего имени в названии уравнения.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Спасибо, Вы зарегистрированы

на семинар «Альт-Инвест»!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Ваша заявка принята!

Мы отправили Вам письмо для проверки контактной информации на адрес info@alt-invest.ru.

Подтвердите, пожалуйста, свой адрес, и заявка будет направлена консультанту. После этого мы свяжемся с Вами для уточнения наиболее удобного времени и формата презентации.

Спасибо, Вы почти подписаны на новостную рассылку «Альт-Инвест»!

Мы отправили Вам письмо для подтверждения вашего e-mail на адрес info@alt-invest.ru.

Теперь проверьте почту.

Спасибо за интерес к нашим программам!

Мы отправили Вам письмо, где сказано как получить демо-версию, на адрес info@alt-invest.ru.

Теперь проверьте свою почту.

Инфляция

оказывает непосредственное влияние на

уровень процентных ставок. Получение

кредитов в условиях инфляции связано

с возрастающей нормой банковских ставок,

которые отражают инфляционные ожидания.

Поэтому различают номинальную и реальную

процентные ставки.

Термины

«номинальная» и «реальная» широко

используются в экономике: номинальная

и реальная заработная плата, номинальная

и реальная прибыль (рентабельность) и

всегда эти термины свидетельствуют о

том, какой из показателей рассчитывается

: не учитывающий уровень инфляции

(номинальный) и очищенный от инфляции

(ральный).

Номинальная

процентная ставка

–

это размер платы в денежном выражении

за полученный заемщиком кредит. Это

цена кредита в денежном выражении.

Реальная

процентная ставка

–

это доход на кредит, или цена кредита,

выраженная в натуральных измерителях

товаров и услуг.

Понятия

«номинальный» и «реальный» применимы

ко всем показателям, которые подвержены

влиянию инфляции.

Для

перевода номинальной процентной ставки

в реальную процентную ставку используем

следующие обозначения:

i

– номинальная процентная ставка;

r

– реальная процентная ставка;

f

– темп инфляции.

Тогда

i

= r

+ f

+ r

· f,

(15)

В

контрольной работе необходимо рассчитать,

какая должна быть номинальная годовая

рентабельность предприятия, чтобы

реальная годовая рентабельность была

равна процентной ставке, указанной в

графе 3 табл. П.3 при темпах инфляции

в месяц, равных значению, указанному в

графе 5 табл. П.3.

Например,

для

обеспечения реальной прибыли предприятия

в размере 20 % в год при уровне инфляции

1,5 % в месяц необходимо добиваться

номинальной рентабельности в размере:

Rh

=

0,196 + 0,2 + 0,196 · 0,2 = 0,435 = 43,5 %.

Годовой

темп инфляции рассчитывается при помощи

формулы эффективной процентной ставки

(расчет № 8 данной контрольной работы).

11. Расчет показателей эффективности инвестиционных проектов

В

этом блоке необходимо рассчитать

показатели экономической эффективности

двух инвестиционных проектов и

сопоставить их результаты. Размер

инвестиций по двум проектам составляет

величину, указанную в графе 2 табл. П.3.

Процентная ставка принимается в

соответствии с данными графы 3 табл. П.3

(годовая процентная ставка № 1).

Разница

между проектами состоит лишь в том, что

во втором инвестиционном проекте затраты

осуществляются не за один год, как в

первом, а за два года (разделить величину

инвестиций графа 2 табл. П.3 на два).

При этом ожидается получение чистого

дохода в течение 5-ти лет в размерах,

указанных в графе 6 табл. П.3. Во втором

инвестиционном проекте получение

ежегодных доходов возможно со второго

года в течение 5-ти лет.

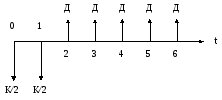

На

рис. 11.1, 11.2 представлена графическая

интерпретация этих проектов.

1Проект

Рис.

11.1. Графическая интерпретация

инвестиционного проекта № 1

2 Проект

Рис.

11.2. Графическая интерпретация

инвестиционного проекта № 2

Для

оценки эффективности инвестиционного

проекта следует рассчитать следующие

показатели:

-

чистая

дисконтированная стоимость (NPV); -

чистая

капитализированная стоимость (EW); -

внутренняя

норма рентабельности (IRR); -

период

возврата инвестиций (РВР); -

индекс

прибыльности (ARR); -

индекс

доходности (PI).

Оценка

экономической эффективности сложных

инвестиционных проектов производится

с использованием динамичного моделирования

реальных денежных потоков. При динамичном

моделировании стоимость затрат и

результатов по мере их отдаления во

времени снижается, поскольку инвестиции,

осуществленные раньше принесут большую

прибыль. Для обеспечения сопоставимости

текущих затрат и результатов их стоимость

определяется на конкретную дату.

В

практике оценки экономической

эффективности инвестиций стоимость

текущих затрат и результатов принято

находить на конец или начало расчетного

периода. Стоимость

на конец расчетного периода находится

путем капитализации, стоимость на начало

расчетного периода определяется

дисконтированием. Соответственно

формируются две динамичные оценки:

система капитализации и система

дисконтирования.

Обе динамические системы требуют

идентичной подготовки исходной информации

и дают тождественную оценку экономической

эффективности.

Экономический

эффект за расчетный период представляет

превышение стоимости капитализированного

(дисконтированного) чистого дохода над

стоимостью капитализированных

(дисконтированных) инвестиций за

расчетный период.

Пример,

после

проведения мероприятий по реконструкции

предприятия, расходы на которые составляют

1000 у.е. стало возможным снижение

затрат на выпуск продукции на 300 у.е.

ежегодно. Безотказная работа оборудования

гарантирована на 5 лет. Рассчитать

эффективность данных инвестиций при

условии, что процентная ставка по

альтернативным проектам составляет

15 %.

Оценка

экономической эффективности в системе

дисконтирования

Показатель

чистой дисконтированной стоимости

(NPV)

рассчитывается как разность

дисконтированного дохода (Дд)

и дисконтированных инвестиций (Iд):

NPV

= Дд

– Iд (16)

Решение

оформим в табл. 11.1.

Таблица

11.1 Показатели инвестиционной деятельности

в системе дисконтирования

|

Номер |

Текущие |

Процентная |

Коэффициент вания |

Дисконтированные |

Финансовое |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

0 |

-1 000 |

0,15 |

1,0000 |

-1 000,00 |

-1 000,00 |

|

1 |

300 |

0,8696 |

260,87 |

-739,13 |

|

|

2 |

300 |

0,7561 |

226,84 |

-512,29 |

|

|

3 |

300 |

0,6575 |

197,25 |

-315,04 |

|

|

4 |

300 |

0,5718 |

171,53 |

-143,51 |

|

|

5 |

300 |

0,4972 |

149,15 |

+5,64 |

Общая

информация заносится в графы 1 и 2 табл.12.

В графу 4 заносится коэффициент

дисконтирования, который рассчитывается

по формуле (17).

Кд

= 1/ (1 +

i)t. (17)

где:

t

– количество лет.

В

графе 5 отражены дисконтированные

инвестиции и годовые дисконтированные

доходы. Они находятся как построчное

произведение значений граф 2 и 4. В графе

6 «Финансовое положение инвестора»

показано, как постепенно дисконтированный

чистый доход компенсирует дисконтированные

инвестиции. В нулевой год имеют место

только инвестиции и значения граф 2, 5,

и 6 равны по величине. За год использования

капитала появляется чистый доход. Часть

инвестиций компенсируется. Некомпенсированная

часть инвестиций, найденная как

алгебраическая сумма значений нулевого

и первого года графы 5, заносится в

графу 6.

Последнее

значение графы 6 является величиной

экономического эффекта. Он положителен

и величина

чистой дисконтированной стоимости

(NPV)

равна 5,64 у.е. Положительная величина

чистой дисконтированной стоимости

говорит о том, что наш проект является

предпочтительным, по отношению к

альтернативному вложению капитала.

Вложение в этот проект принесет нам

дополнительную прибыль в размере 5,64

у.е.

В

таблице дисконтированный доход не

компенсирует инвестиций до пятого года.

Значит период

возврата инвестиций (РВР) более

4 лет. Точное его значение можно определить,

если разделить величину дисконтированных

инвестиций, не возвращенных собственнику

за 4 года на величину дисконтированного

дохода за пятый год. То есть, 4 года

+

143,51 / 149,15 = 4,96 года.

Срок

окупаемости короче гарантированного

срока работы оборудования; то есть и по

этому показателю наш проект может быть

оценен положительно.

Индекс

прибыльности (ARR)

характеризует

отношение чистой дисконтированной

стоимости к суммарной величине

дисконтированных инвестиций, то есть:

ARR

= NPV

/ Iд (18)

Для

нашего примера 5,64 / 1000 = 0,0056 > 0. Инвестиции

считаются экономически выгодными, если

индекс прибыльности больше нуля.

Индекс

доходности (PI)

характеризует

стоимость чистого дохода за расчетный

период на единицу инвестиций. В системе

дисконтирования индекс доходности

определяется по формуле:

PI

= Дд

/ Iд

= ARR

+ 1

(19)

Для

нашего проекта Дд

= 260,87 + 226,84 + 197,25 + 171,53 + 149,15 = 1005,645, тогда

PI

= 1005,64 / 1000 = 1,0056.

Индекс

доходности больше индекса прибыльности

на единицу; соответственно, инвестиции

считаются экономически эффективными,

если индекс доходности больше единицы.

Это справедливо и для нашего проекта.

Чистая

капитализированная стоимость (EW)

представляет превышение стоимости

капитализированного дохода над стоимостью

капитализированных инвестиций за

расчетный период. Чистая капитализированная

стоимость определяется как разность

капитализированного чистого дохода

(Дк)

и капитализированных инвестиций (Iк):

EW = Дк – Iк (20)

Положительная

чистая капитализированная стоимость

свидетельствует об экономической

эффективности инвестиций. Коэффициент

капитализации определяется по формуле

(21):

Кк

= (1 + i)t. (2)

Решение

предложенной задачи оформим в виде

табл. 11.2.

Таблица

11.2 Показатели инвестиционной деятельности

в системе капитализации

|

Номер |

Текущие |

Процентная |

Коэффициент |

Капитализированные |

Финансовое |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

0 |

-1 000 |

0,15 |

2,0113 |

-2 011,36 |

-2 011,36 |

|

1 |

300 |

1,7490 |

524,70 |

-1 486,66 |

|

|

2 |

300 |

1,5209 |

456,26 |

-1 030,40 |

|

|

3 |

300 |

1,3225 |

396,75 |

-633,65 |

|

|

4 |

300 |

1,1500 |

345,00 |

-288,65 |

|

|

5 |

300 |

1,0000 |

300,00 |

+11,35 |

Чистая

капитализированная стоимость инвестиций

(EW)

составляет 11,35 у.е. Для проверки

пересчитаем ее в экономический эффект

при системе дисконтирования. Для этого

нужно:

— либо

умножить величину эффекта в системе

дисконтирования на коэффициент

капитализации за 5-й год (привести к

конечному моменту времени) 5,64 · 2,0113 =

=

11,34 у.е.;

— либо

умножить величину эффекта в системе

капитализации на коэффициент

дисконтирования за 5-й год (привести

эффект к нулевому моменту времени) 11,35

×

× 0,4972

= 5,64 у.е.

Погрешность

обоих расчетов в незначительных размерах,

что объясняется округлением значений

при расчетах.

За

пятый год осталось возвратить 288,65 у.е.

капитализированных инвестиций.

Следовательно, период

возврата инвестиций (РВР) составит:

4

года + 288,65 / 300 = 4,96 года.

Отметим,

что периоды возврата в системе

капитализации и дисконтирования

совпадают.

Индекс

прибыльности (ARR)

показывает

стоимость чистой наличности, получаемой

за расчетный период на единицу инвестиций.

Для нашего примера индекс прибыльности

равен: ARR

= EW

/ Iк

= 11,35 / 2011,36 = 0,0056 > 0.

Индекс

доходности PI

в

системе капитализации определяется

аналогично системе дисконтирования.

PI

= Дк

/ Iк

= 2022,71 / 2011,36 = 1,0056 > 1. Инвестиции

экономически оправданы.

Чтобы

определить внутреннюю

норму рентабельности (IRR)

инвестиций собственника необходимо

найти такое значение процентной ставки,

при которой чистая дисконтированная и

чистая капитализированная стоимости

равны нулю. Для этого необходимо изменить

процентную ставку на 1–2 %. Если эффект

имеет место (NPV

и EW

> 0) необходимо повысить процентную

ставку. В обратном случае (NPV

и EW

< 0) необходимо понизить процентную

ставку.

Для

данного примера повышение процентной

ставки на 1 %

привело

к убыткам, оцененным в системе

дисконтирования NPV

= — 16,46 у.е. (рис. 3).

NPV

15,226%

16%

5,64у.е.

i

15%

16,46 у.е.

Рис.

11.3 Графическая интерпретация изменения

внутренней нормы рентабельности

При

расчете величины внутренней нормы

рентабельности следует применять

интерполяцию или экстраполяцию.

Проинтерполировав значения, получаем

значение показателя внутренней нормы

рентабельности в размере:

IRR

= 15 + 5,64 / (5,64 + 16,46) = 15,226 %.

Следовательно,

IRR

= 15,226 %.

Сравнивая

внутреннюю норму рентабельности с

альтернативной процентной ставкой,

приходим к выводу, что рассматриваемый

проект предлагает более высокий процент

и соответственно может быть успешно

реализован.

Все

показатели, рассчитанные выше,

характеризуют наш проект как выгодный

и экономически целесообразный. Следует

заметить, что проект, рассмотренный в

системе дисконтирования как положительный

точно так же положителен в системе

капитализации. Чистая дисконтированная

стоимость равна чистой капитализированной

стоимости, приведенной к одному моменту

времени. Все остальные показатели в

системах дисконтирования и капитализации

равны по величине. Выбор конкретной

системы определяется требованиями и

квалификацией лиц, осуществляющих

решения.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #