Для чего нужно нормировать оборотные средства?

Как нормировать оборотные средства в материальных запасах, в незавершенном производстве и в готовой продукции?

В сегодняшней нестабильной ситуации, в условиях введенных санкций нормирование оборотных средств играет важную роль в управлении финансами. Нехватка оборотных средств или, наоборот, их переизбыток делает бизнес малоэффективным.

В статье подробно расскажем об основных методах нормирования оборотных средств, отметим их плюсы и минусы, укажем, какие критерии влияют на определение величины нормативов по оборотным средствам в материальных запасах, незавершенном производстве и готовой продукции.

Для чего нужно нормировать оборотные средства?

Нормирование оборотных средств — это разработка экономически обоснованных (плановых) норм запасов и нормативов по элементам оборотных средств.

К нормируемым оборотным средствам можно отнести товарно-материальные запасы компании, готовую продукцию, незавершенное производство, к ненормируемым — денежные средства в кассе, на расчетном и других счетах, дебиторскую задолженность.

Нормировать оборотные средств нужно, чтобы определить потребность в оборотных активах компании для бесперебойного производства и сбыта товаров, а также чтобы не допустить излишних запасов ТМЦ на складе.

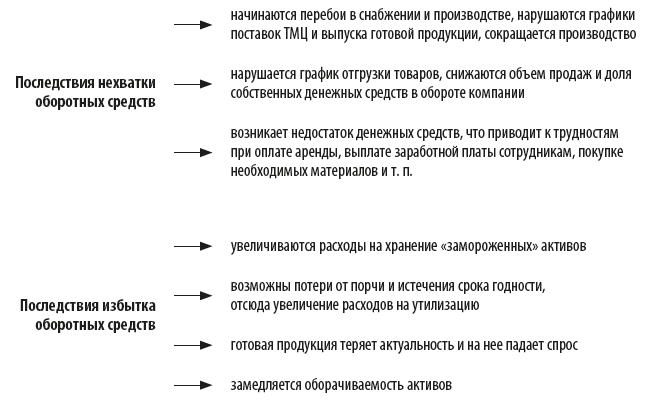

Негативные последствия могут возникнуть как при нехватке, так и при избытке оборотных средств:

Цель нормирования — рассчитать оптимальный объем оборотных средств, при котором компания сможет эффективно работать и избежать негативных последствий.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых методов расчетов.

Итак, главная задача нормирования оборотных средств — определить оптимальную потребность компании в ресурсах, необходимых для успешного ведения бизнеса.

При пониженном нормативе есть риски не уложиться в производственный план, что приведет к простоям, несвоевременной отгрузке продукции и, возможно, даже к потере клиентов. К тому же неотгруженные по плану товары — это не полученные денежные средства, которые нужны в том числе на оплату необходимых для производства материалов, сырья и комплектующих.

Завышенный норматив приведет к образованию излишков запасов ТМЦ на складе. Неиспользованные ресурсы будут «заморожены», вырастут затраты на их хранение и утилизацию при порче и истечении срока годности.

Основной элемент производственного процесса — материальные ценности: сырье, материалы, топливо, комплектующие и полуфабрикаты, которые компания приобретает для использования в своей хозяйственной деятельности, выпуска продукции, выполнения работ, оказания услуг.

При их нормировании особое внимание следует уделить графику поставок, движению груза в пути, длительности производственного процесса. Особенно важно правильно определить время транспортировки для участников ВЭД. Оно зависит от расстояния, которое груз преодолеет в процессе транспортировки. Расстояние определяется маршрутом. Из-за санкций практически все маршруты доставки груза до таможенных терминалов на территории РФ изменились, расстояние увеличилось, а значит, увеличились стоимость перевозки и время в пути.

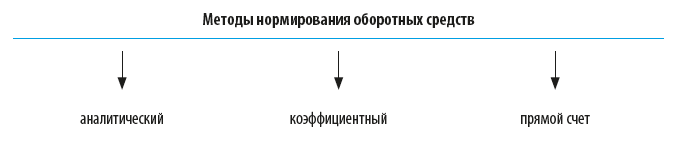

Какие методы используются для нормирования оборотных средств в материальных запасах?

Аналитический метод нормирования оборотных средств

Аналитический метод нормирования применяется в стабильных компаниях, когда в планируемом периоде не предвидится существенных изменений в хозяйственной деятельности. Потребность в оборотных средствах определяется исходя из фактических данных предыдущего периода, скорректированных на темп изменения объема производства.

Норма запасов оборотных средств на планируемый период принимается в расчет в размере фактически сложившихся остатков соответствующих ценностей по каждому элементу с учетом корректировки на изменение объема производства. В расчет не включаются неиспользуемые в производстве материальные ценности.

Норматив рассчитывается по каждому элементу в отдельности в стоимостном выражении.

Норматив по всем оборотным активам рассчитывается как сумма норматива по отдельным элементам.

Как применяется этот метод на практике, покажем на примере.

Производственная компания «Сталкер» изготавливает строительные материалы — облицовочные фасадные панели, плиты из ПВХ и фиброцемента, а также тротуарную плитку из резиновой крошки. Компания решила увеличить производство тротуарной плитки на 20 %.

Посчитаем аналитическим методом нормирования, сколько нужно основного материала, используемого при изготовлении тротуарной плитки — резиновой крошки, с учетом следующих условий:

• себестоимость тротуарной плитки, выпущенной в 2022 г., — 650 000 тыс. руб.;

• фактический остаток резиновой крошки на складе на начало периода 2022 г. — 1850 тыс. руб., на конец — 2150 тыс. руб.;

• в 2023 г. выпуск тротуарной плитки планируется увеличить на 20 %;

• уровень инфляции принимаем в размере 15 %.

Сначала рассчитаем плановую себестоимость тротуарной плитки с учетом планируемого увеличения выпуска и уровня инфляции в 2023 г.:

(650 000 × (20 % + 15 %) + 650 000) = 877 500 тыс. руб.

Затем рассчитаем поэтапно аналитическим методом плановый норматив материала (резиновой крошки) при выпуске тротуарной плитки:

1. Рассчитаем средний остаток материала в отчетном году:

Средний остаток материала в отчетном году = (Остаток материала на начало периода + Остаток материала на конец периода) / 2.

2. Определим среднедневной фактический выпуск товарной продукции (тротуарной плитки) в отчетном году:

Среднедневной фактический выпуск товарной продукции (тротуарной плитки) в отчетном году = Себестоимость готовой продукции за отчетный период (2022 г.) / 360 дн.

3. Определим среднедневной выпуск товарной продукции в планируемом году:

Среднедневной выпуск товарной продукции в планируемом году = Плановая себестоимость готовой продукции / 360 дн.

4. Рассчитаем норму запаса материала в днях отчетного периода:

Норма запаса материала в днях отчетного периода = Средний остаток материала в 2022г. / Среднедневной выпуск готовой продукции в 2022 г.

5. Рассчитаем плановый норматив материала:

Плановый норматив материала = Среднедневной плановый выпуск готовой продукции × Норма запаса в днях.

Данные для расчета и итоги расчета представлены в табл. 1.

Норматив рассчитаем сразу в стоимостном выражении. Напоминаем, что такой расчет подойдет для стабильных компаний, у которых налажены каналы сбыта и доставки. Как показывают данные табл. 1, единственный фактор, который влияет на норматив, — это изменение объема производства.

Остатки оборотных средств подтверждаются инвентаризацией.

Преимущество аналитического метода:

+ простота расчетов.

Недостатки:

– расчет отталкивается от фактической величины оборотных средств в отчетном периоде, которая может быть излишней или недостаточной;

– в расчете оборотные активы не делятся на нормируемые, которые зависят от динамики производства, и ненормируемые.

Коэффициентный метод нормирования оборотных средств

Коэффициентный метод кроме изменения объема производства учитывает еще один фактор — ускорение или замедление оборачиваемости активов.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 5, 2023.

Деньги — это топливо для компании. Они нужны для покупки сырья, выплаты зарплат, финансирования запасов готовой продукции. Из-за того, что деньги постоянно находятся в обороте, они называются оборотными средствами. Чем быстрее деньги «прокручиваются» в бизнесе, тем выгоднее: каждый круг приносит прибыль.

Что такое оборотные средства

Оборотные средства — это деньги, непосредственно обслуживающие процесс производства: они вложены в сырье, незавершенное производство, готовую продукцию на складе и ту, которая уже отгружена покупателям, но не оплачена. Они включают:

- Запасы: материалы, которые поступили на склад, но еще не переданы в производство. Это сырье, топливо, тара, комплектующие.

- Незавершенное производство — незаконченная продукция. Ее стоимость складывается из потраченного сырья, топлива, энергии, амортизационных отчислений и начисленной заработной платы.

- Готовая продукция — товар, который после изготовления хранится на складе.

- Дебиторская задолженность (средства в расчетах) появляется после реализации товара, если клиент оплачивает ее с задержкой.

- Денежные средства компания получает после оплаты готовой продукции покупателем.

Источники финансирования оборотных средств

Оборотные средства формируются из двух источников:

- Собственные средства, вложенные при создании компании, добавленные собственниками в процессе работы и реинвестированная прибыль.

- Заемные средства — долгосрочные и краткосрочные кредиты, кредиторская задолженность (то, что предприятие должно поставщикам).

Потребность компании в оборотных средствах непостоянна. Например, при производстве вина максимальная потребность в оборотных средствах приходится на август-сентябрь — время, когда собирают урожай винограда и нужно закупить сырье для производства. После того, как виноматериал переработан и отправлен на брожение, компания расстается с сотрудниками, нанятыми на сезон, экономит на зарплатах. Объем необходимых оборотных средств снижается.

Как лучше финансировать оборотные средства?

Можно использовать только собственный капитал в расчете на максимальную потребность, это экономически безопасно, но часть денег будет простаивать. Может появиться соблазн потратить их нецелесообразно.

Второй вариант — финансировать оборотные средства только за счет заемного капитала. Это невыгодно и опасно: нужно платить проценты за пользование кредитом, а любая сложность в работе может привести к банкротству.

Эффективнее сочетать эти два метода и за счет собственных средств финансировать некоторый неснижаемый остаток, а дополнительные потребности покрывать заемным капиталом. Неснижаемый остаток включает минимальный размер производственных запасов и минимальный размер незавершенного производства, обеспечивающие непрерывность работы.

Расчет оптимальной величины оборотных средств

Компании важно знать, какой размер оборотных средств оптимальный. Их избыток и недостаток ведет к снижению эффективности работы.

Последствия нехватки оборотных средств:

- уменьшается количество поставщиков из-за недостатка денег для предоплаты;

- начинаются перебои в снабжении и производстве, а аренду и зарплату приходится платить;

- сужается круг покупателей из-за невозможности предоставить рассрочку.

Последствия избытка оборотных средств:

- увеличиваются расходы на хранение запасов;

- растут потери от порчи, хищения, истечения срока годности;

- готовая продукция теряет актуальность, выходит из моды;

- деньги можно использовать эффективнее и больше заработать.

Избежать негативных последствий поможет нормирование оборотных средств — установка минимальной потребности. Ниже этой нормы опускаться нельзя — будут перебои с производством и отгрузкой готовой продукции клиентам.

Рассмотрим нормирование на примере. Пекарня «Батон» ежедневно выпекает 400 буханок хлеба. Для производства требуется:

- 100 килограммов муки, цена 50 рублей за килограмм;

- 1,5 килограмма соли, цена 10 рублей;

- 1 килограмм дрожжей, цена 600 рублей.

Производство занимает два дня, плюс на складе сырья должен быть запас продуктов минимум на один день работы, готовая продукция на складе лежит один день. Использование оборотных средств можно представить в виде таблицы:

| Первый день | Второй и третий дни | Четвертый день |

| Запасы | Незавершенное производство | Готовая продукция |

| 100 килограммов муки; 1,5 килограмма соли; 1 килограмм дрожжей. |

160 килограммов теста | 400 буханок |

Норма оборотных средств для производственной компании складывается из трех составляющих: норма для производства, для сырья и для готовой продукции. Рассчитаем ее поэтапно:

1. Норма оборотных средств для сырья:

Потребность в оборотных средствах для сырья = Среднесуточные расходы сырья х Средняя продолжительность хранения

Среднесуточные расходы сырья:

100 х 50 + 1,5 х 10 + 1 х 600 = 5 615 (руб.)

Продолжительность хранения включает время на приемку, разгрузку, сортировку и подготовку к производству. Если рассчитывать ее просто как промежуток между поставками, показатель будет завышен, поэтому используют усредненный показатель:

Средняя продолжительность хранения = Интервал между поставками : 2 + Время на выгрузку, сортировку, складирование + Страховой запас

В нашем примере страховой запас для всех видов сырья будет одинаков и равен одному дню.

Доставка муки производится раз в неделю, выгрузка и приемка занимают один рабочий день.

Средняя продолжительность хранения муки:

7 : 2 + 1 + 1 = 5,5 (дней)

Соль закупают раз в три месяца, времени на приемку не тратят. Средняя продолжительность хранения соли:

90 : 2 + 0 + 1 = 46 (дней)

Дрожжи покупают раз в месяц. Средняя продолжительность хранения дрожжей:

30 : 2 + 0 + 1 = 16 (дней)

По плану производства за год компания потратит:

- 36 500 килограммов муки — 1 825 000 рублей;

- 547,5 килограммов соли — 5 475 рублей;

- 365 килограммов дрожжей — 219 000 рублей.

Средняя продолжительность хранения по всему сырью = Сумма произведений продолжительности хранения каждого вида сырья и годовой потребности в каждом виде сырья : Сумма годовой потребности в сырье

Используем эти данные для расчета средней продолжительности хранения по всему сырью:

(5,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 6,7 дня

Потребность в оборотных средствах для сырья:

5 546 х 6,7 = 37 158 (руб.)

2. Норма оборотных средств для производства

Это сумма, которая находится в незавершенном производстве.

Потребность в оборотных средствах для производства = Среднесуточные затраты х Продолжительность производства

Потребность в оборотных средствах для производства:

5 615 х 2 = 11 230 (руб.)

3. Норма оборотных средств для готовой продукции:

Потребность в оборотных средствах для готовой продукции = Среднесуточные затраты х Продолжительность хранения

Хлеб хранится на складе один день, потребность в оборотных средствах для готовой продукции составит:

5 615 х 1 = 5 615 (руб.)

Норма оборотных средств = Потребность в оборотных средствах для сырья + Потребность в оборотных средствах для производства + Потребность в оборотных средствах для готовой продукции

В итоге размер нормированных оборотных средств:

37 158 + 11 230 + 5 615 = 54 003 (руб.)

Эта сумма дает понимание оптимального размера оборотных средств. Если их меньше, могут возникнуть перебои в работе: кончится сырье, не получится испечь нужно количество хлеба, клиенты откажутся от работы с ненадежным поставщиком.

Использование оборотных средств неэффективно, если их размер значительно больше нормы. Компания теряет из-за этого деньги. Если источник финансирования кредит, за пользование им нужно платить проценты. Если это свои деньги, может быть выгоднее их положить на депозит, чем «заморозить» в запасах.

Расчет коэффициента оборачиваемости

Чем больше оборотов сделают деньги, тем эффективнее использование оборотных средств. Цикл состоит из нескольких этапов:

Денежные средства → Сырье и материалы → Незавершенное производство → Готовая продукция → Дебиторская задолженность → Денежные средства

Минимальная продолжительность оборота определяется длительностью производственного цикла, но на практике она всегда больше: запасы хранятся какое-то время на складе, как и готовая продукция.

Цикл меняется в зависимости от отрасли. Так в компаниях, которые работают с клиентами без отсрочки, отсутствует дебиторская задолженность, а в рознице цикл самый короткий:

Денежные средства → Готовая продукция → Денежные средства.

На продолжительность оборота влияет экономическая ситуация и политика компании. Рассчитать продолжительность одного оборота сложно, потому что производственные циклы накладываются друг на друга, поэтому сначала считают коэффициент оборачиваемости. Он характеризует число оборотов, совершаемое каждым рублем оборотных средств, за выбранный период.

Коэффициент оборачиваемости = Выручка за период : Средняя величина оборотных средств

Средняя величина оборотных средств = (Оборотные средства на начало периода + Оборотные средства на конец периода) : 2

Например, у компании «Батон» на начало месяца было 78 000 рублей оборотных средств, а на конец — 62 000 рублей.

Средняя величина оборотных средств:

(78 000 + 62 000) : 2 = 70 000 (руб.)

Если учет ведется не вручную, а с помощью сервиса ПланФакт, сглаживать этот показатель можно вплоть до одного дня. Тогда нужно будет просуммировать оборотные средства по дням и разделить на количество дней в месяце. Чем выше коэффициент оборачиваемости, тем лучше.

Выручка за месяц составила 420 000 (руб.)

Коэффициент оборачиваемости = 420 000 : 70 000 = 6

Продолжительность одного оборота = Продолжительность периода : Коэффициент оборачиваемости

Для упрощения расчетов месяц обычно принимают за 30 дней, квартал — за 90, а год — за 360.

Продолжительность оборота:

30 : 6 = 5 (дней)

Карен Петросян, совладелец и CFO UPMARKET:

«Наш бизнес связан с e-commerce — мы реализуем товары на маркетплейсах и помогаем другим продавцам успешно развивать там свои продажи. В онлайн-ритейле лучше не накапливать запасы — это будет означать, что у вас низкая оборачиваемость товаров, к тому же, за длительное хранение на складах приходится платить.

Наивный ответ на вопрос «как повысить эффективность оборотных средств» — не закупать те позиции, которые будут плохо продаваться. Но проблема в том, что мы не знаем, какой будет спрос, поэтому действует принцип «разумного планирования»: если это новинка, лучше сделать заказ на некрупную пробную партию и регулярно следить за коэффициентом оборачиваемости.

Изменение этого коэффициента также поможет продавцам заработать больше, если товар оказался трендовым и вошел в топ. Если спрос оказался минимальным, то пора запускать скидки, чтобы не уйти в минус. Покупатели очень любят товары со скидкой, а для продавца это реальный способ снова заставить свои оборотные средства работать.

Отслеживать динамику изменений коэффициента оборачиваемости рекомендуем не реже, чем раз в неделю — только так можно определить скорость продаж и вовремя проанализировать конкурентное окружение. Еще один важный совет продавцам – не лениться проводить анализ всех доступных показателей продаж на конкретной площадке в разрезе каждого товара. Это позволит своевременно предпринять стратегически важные шаги и повысить эффективность использования оборотных средств»

Что такое оборотный капитал

Оборотный капитал — это деньги, которые инвестированы в деятельность компании в течение каждого цикла. Это замороженные в бизнесе деньги.

Оборотный капитал = Дебиторская задолженность + Запасы + Незавершенное производство + Готовая продукция — Кредиторская задолженность

| Оборотные средства | Оборотный капитал | |

| Кредиторская задолженность | ✔ | |

| Запасы | ✔ | ✔ |

| Незавершенное производство | ✔ | ✔ |

| Готовая продукция | ✔ | ✔ |

| Дебиторская задолженность | ✔ | ✔ |

| Денежные средства | ✔ |

В чем отличие оборотного капитала от оборотных средств:

- в нем не учитываются денежные средства, они уже высвобождены из производственного цикла и могут быть потрачены на что угодно.

- в расчете появляется кредиторская задолженность (долг компании перед поставщиками), чем она больше, тем выгоднее для компании — в оборот вложено меньше своих денег.

Для оборотного капитала и его составляющих также можно рассчитать коэффициенты оборачиваемости и длительность оборота. Чем быстрее оборачивается капитал, тем лучше работают деньги.

Как повысить эффективность использования оборотных средств

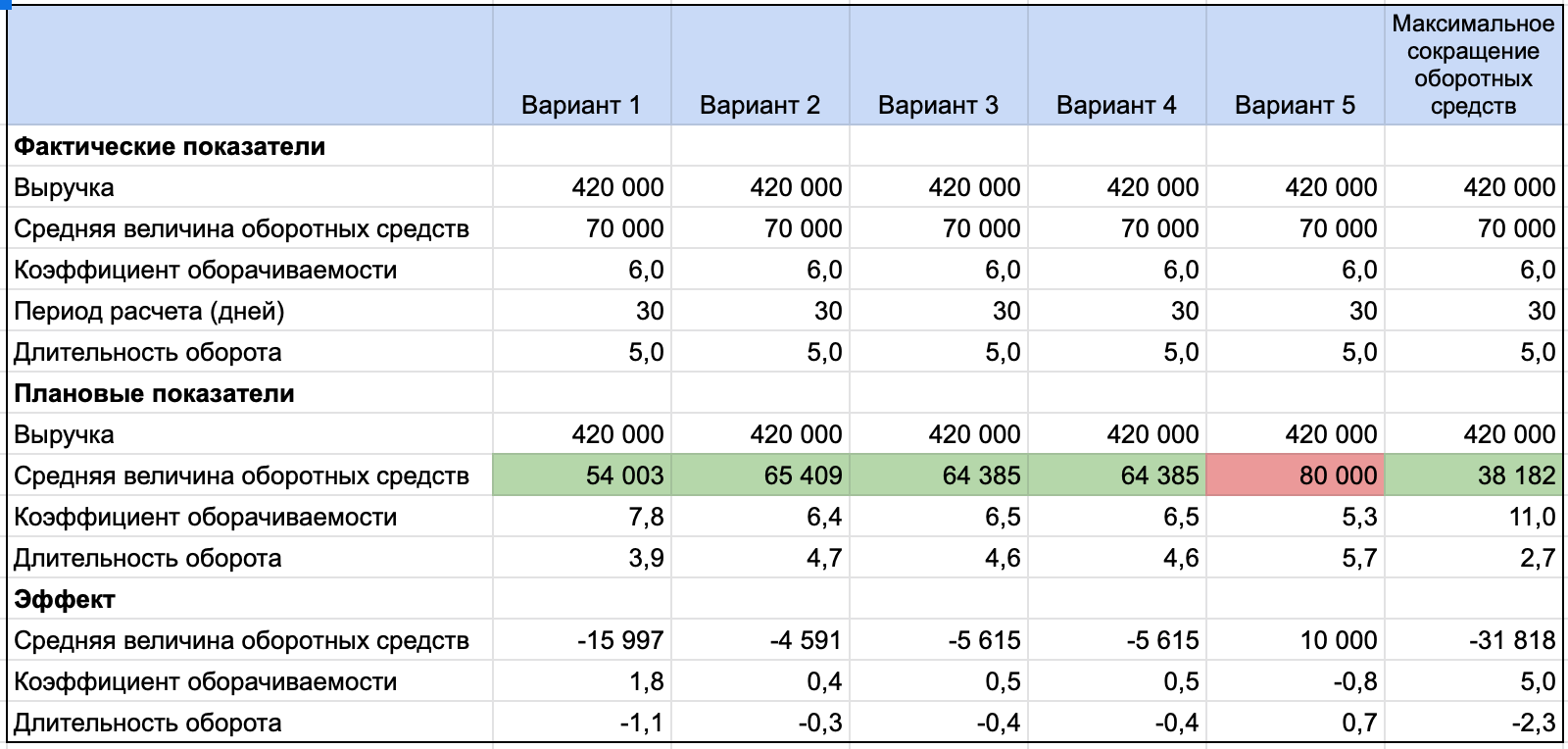

Вариант 1. Провести нормирование оборотных средств для производства и запасов, чтобы понимать, какой объем нужен для нормального функционирования компании.

Расчет нормы оборотных средств для компании показал, что для нормальной работы достаточно 54 003 рублей. Это ниже фактического показателя на 15 997 рублей. Сокращение оборотных средств до этой величины увеличит коэффициент оборачиваемости до 7,8, а длительность оборота на 1,1 дня.

Вариант 2. Оптимизировать запасы сырья, чтобы не замораживать в них деньги.

Если проводить контроль качества муки одновременно с разгрузкой, то можно сократить норму оборотных средств для сырья.

Средняя продолжительность хранения муки составит 4,5 дня вместо 5,5.

Средняя продолжительность хранения по всему сырью уменьшится до 5,8 вместо 6,7:

(4,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 5,8 дня

Новая потребность в оборотных средствах для сырья:

5 546 х 5,8 = 32 567 (руб.)

Экономия:

37 158 — 32 567 = 4 591 (руб.)

В результате длительность оборота уменьшится на 0,3 дня.

Вариант 3. Сократить производственный цикл — повысить производительность труда, приобрести новое оборудование. Предположим, благодаря новой технологии, удалось уменьшить срок производства с двух дней до одного.

Новая потребность в оборотных средствах для производства:

5 615 х 1 = 5 615 (руб.)

Экономия:

11 230 — 5 615 = 5 615 (руб.)

Эта мера уменьшает длительность оборота на 0,4 дня.

Вариант 4. Уменьшить запасы готовой продукции. Если отгружать продукцию сразу после производства, потребность в оборотных средствах для ее финансирования сократится до нуля. Экономия также составит 5 615 рублей.

Вариант 5. Вести работу с дебиторской задолженностью, чтобы клиенты быстрее отдавали долги, возвращая деньги в оборот.

В примере не было дебиторской задолженности, но представим, что компания решила отгружать продукцию с отсрочкой платежа и оборотные средства увеличились на 10 000 рублей. Это приведет к росту длительности оборота на 0,7.

Суммарный эффект от четырех вариантов сокращения оборотных средств позволит уменьшить их объем почти в два раза, что сократит длительность оборота с 5 дней до 2,7. Использование оборотных средств станет почти в два раза эффективнее.

Резюмируем

- Оборотные средства — это деньги, вложенные в сырье, незавершенное производство, готовую продукцию, дебиторскую задолженность и денежные средства.

- Они финансируются из собственных и заемных средств.

- Нормирование делает использование оборотных средств более эффективным.

- Коэффициент оборачиваемости показывает, сколько оборотов прошло за определенный период. Чем он выше, тем лучше.

- Оборотный капитал не равен оборотным средствам, он не включает денежные средства, но в него входит кредиторская задолженность.

На чтение 10 мин Просмотров 48.9к.

Содержание

- Нормирование оборотных средств (понятие, суть, задачи)

- Методы нормирования оборотных средств

- Аналитический метод

- Коэффициентный метод

- Метод прямого счета

- Опытно-лабораторный метод

- Отчетно-статистический метод

- Общий норматив оборотных средств (понятие, формула расчета)

- Норматив производственных запасов

- Текущий запас

- Страховой (гарантийный) запас

- Транспортный запас

- Технологический запас

- Подготовительный запас

- Пример нормирования в производственных запасах

- Норматив оборотных средств по незавершенному производству

- Пример нормирования в незавершенном производстве

- Норматив оборотных средств по расходам будущих периодов

- Пример нормирования расходов будущих периодов

- Норматив оборотных средств по запасам готовой продукции

- Пример нормирования готовой продукции

- Общий норматив оборотных средств

- Пример расчета общего норматива оборотных средств предприятия

Нормирование оборотных средств (понятие, суть, задачи)

Оборотные средства (ОбС) есть у каждого предприятия, т. к. они просто необходимы для осуществления повседневной деятельности. ОбС требуются для организации исправного беспрерывного снабжения, производства, сбыта, а также расчетов, выплаты зарплаты и т. д.

Собственно эффективность производства обеспечивается оптимальным объемом ОбС. Речь идет о некой «золотой середине», когда их количество минимально, но достаточно для адекватного функционирования производства. И, что важно, не приводит к таким крайностям, как рост издержек, образование сверхнормативных запасов, замораживание счетов и т. п.

Установление минимального объема ОбС, который постоянно требуется для осуществления нормальной хоз. деятельности и называется нормированием ОбС. Англ. – valuation of current assets. Предприятия самостоятельно разрабатывают нормативы (нормы) для каждого элемента Обс. Как правило, они применяются на протяжении ряда лет. Но при необходимости разработанные нормативы (нормы) уточняют. Например, когда меняются технологии, объемы продукции, спрос, кредитная политика и др. составляющие.

Важно! Разработанные предприятием нормы расходования ОбС рассчитывают в днях. Норма, рассчитанная в денежном выражении, является нормативом ОбС. Их устанавливают: на квартал, год либо более продолжительный срок.

Нормирование влияет на эффективность работы предприятия, а также устойчивость его финансового положения. Опираясь на это, руководство предприятия должно продуктивно управлять не только материальными, финансовыми ресурсами, но и ОбС, запасами.

Нерациональное снижение ОбС может привести к сбоям в производстве, выпуске продукции и, как следствие, к уменьшению прибыли. А это в свою очередь негативно влияет на финансовую устойчивость. Чрезмерное неоправданное увеличение объемов ОбС (сырья, материалов, запасов, др.) приводит к замораживанию любых средств, что препятствует их вложению в производство.

Методы нормирования оборотных средств

Итак, предприятие самостоятельно принимает решение о нормировании ОбС, определяет потребность в них на соответствующий период. Оно же устанавливает частоту планирования и выбирает методы расчета. Для целей нормирования применяют несколько методов. Рассмотрим их далее предметно.

Аналитический метод

Применяется, когда в структуре ОбС преобладают производст. запасы. Суть метода сводится к определению норматива по фактическому объему ОбС за конкретный период и с учетом происходящих изменений в условиях, объеме производства (снабжения).

Коэффициентный метод

Предусматривает деление элементов ОбС по группам. Одна из них зависит от изменений объемов произ-ва и предполагает определение потребности в ОбС аналитическим способом. Расчет производится с учетом их величины в предшествующем периоде и предполагаемого роста производственных объемов.

Вторая группа включает все ОбС, которые не зависят от каких-либо перемен в объемах производства. Сюда относят, например, последующие траты. Нормирование ОбС осуществляется по фактическим средним остаткам предшествующего периода.

Метод прямого счета

Расчет потребности в ОбС этим методом достаточно громоздкий, т. к. ведется по каждому элементу ОбС отдельно. Нормированию подлежат:

- произв. запасы;

- деньги, хранящиеся в кассе;

- продукция в готовом виде на складах;

- траты последующих периодов;

- незавершенное произ-во.

Но результат – самый точный. Метод применяется новыми предприятиями, у которых практически еще ничего нет. Т. е. отсутствует статистика, нет полноценной произв. программы, не налажен процесс производства и т. д.

Опытно-лабораторный метод

Оптимальный метод для хим. произ-ва, добывающей промышленности, строительства. Все происходит в лабораториях. Сначала делают требуемые замеры по ОбС и объемам продукции, затем определяют нормы расходования. В рамках применяемого метода выбирают самые точные результаты, стандартным математическим способом калькулируют среднее значение.

Отчетно-статистический метод

Этот метод используется для определения индивидуальных и групповых норм расходования сырья, материалов, а также топливно-энергетических ресурсов. Основывается на изучении статистики из бух. отчетности. Сведения о фактическом расходовании ресурсов для исследования, расчетов берут за предшествующий (базовый) период.

Общий норматив оборотных средств (понятие, формула расчета)

Простыми словами, норматив – это минимальный объем ОбС, который постоянно должен находиться у предприятия. Нормативы бывают частные и общие. Первые устанавливают по отдельным элементам, статьям ОбС. Вторые, общие, либо совокупные, – сумма всех частных нормативов.

Таким образом, НОРобщ (общий норматив) – это совокупность частных нормативов. Выражается в деньгах (рос. руб.). Рассчитывается по окончанию нормирования. Калькуляция его значения производится так:

НОРобщ=НОРпз+НОРгп+НОРнп+НОРбр (1)

В формуле использованы сокращения различных нормативов: НОРпз – производ. запасов, НОРгп –продукции в готовом виде; НОРнп – незавершен. произ-ва, НОРбр – будущих трат.

Норматив производственных запасов

Для калькуляции НОРпз требуется: СРдн (среднедневной расход) в рос. руб. и Нз – норма запаса для соответствующего элемента ОбС в днях. Калькуляция – согласно общеприменяемой формуле:

НОРпз=СРдн*Нз (2)

Норма запаса (Нз) – это совокупность текущего (Нт), страхового (Нст), транспортного (Нтранс), технологического (Нтех), подготовительного (Нпод) запаса.

Текущий запас

Это главный запас, от которого зависит непрерывность производственного процесса между поставками. Норма Зтек – половина интервала между двумя поставками. Самоочевидно: на его величину влияет периодичность поставок и потребляемые объемы ресурсов. Максимальный размер Зтек определяют по формуле:

Зтек=СДС * ПМП (3)

Сокращения: СДС – среднесуточная потребность в соответствующем материале, ПМП – интервал между поставками.

Страховой (гарантийный) запас

Предусматривается на случай недопоставок, сбоев в снабжении и т. п. непредвиденных обстоятельств. Норма Зстр устанавливается в пределах 30–50% от нормы Зтек. Величина страхового запаса (Зстр) зависит от местонахождения поставщика и сбоев. Рассчитать его можно по следующей формуле:

Зстр=Норма Зстр*СДП (4)

Сокращения: СДП – среднедневная потребность в соответствующем материале.

Транспортный запас

Формируется, когда возникает несоответствие между сроками документооборота, внесения платы и пребыванием в пути поставляемого груза. Рассчитывается двумя способами по фактическим данным за прошедший период.

Способ прямого счета. Применяется при несущественной номенклатуре ресурсов, поступающих от малого числа поставщиков. Предполагается, что платежки приходят и оплачиваются раньше, чем прибывает груз. Соответственно, величина Зт (трансп. запаса) приравнивается к интервалу между проведением оплаты и прибытием груза.

Аналитический способ. Подходит при существенной номенклатуре, когда поставщиков много. Норма Зт определяется по прошлогодним данным остатков ТМЦ, пребывающих в пути (в начале каждого квартала), за вычетом цены ресурсов, пребывающих в пути сверх сроков.

Технологический запас

Формируется данный запас (Зтех) во время подготовки материалов (сырья) к производству. Принимается во внимание, когда не входит в производств. процесс. Сюда входит анализ, а также испытания в лабораториях.

Подготовительный запас

Формируется, когда поступившие материалы с ресурсами проходят предобработку. Например, сортировку, сушку, комплектацию и т. п. подготовительные операции. При определении нормы этого запаса (Зпод) учитывают соответствующие производств. условия и время на подготовку. Т. е. время разгрузки, приемки, оформления документации, прочее. Размер Зпод калькулируют по формуле:

Зпод=СДС*ПТЦ (5)

Сокращения: ПТЦ – продолжительность технологического цикла (дн.).

Пример нормирования в производственных запасах

Условные данные, используемые при нормировании:

- количество поставщиков =36;

- цикл поставки = 1800 дн.;

- Норма Зстр=35% нормы Зтек;

- СДС (потребность)=47 кг;

- стоимость 1 кг=47 рос. руб.;

- Норма Зтех=10 дн.

Задача: определить НОРпз (норматив ОбС в производств. запасах). Последовательность калькуляции:

- Расход материала за день: 47*47=2 209 рос. руб.

- Норма Зтек=1800/36/2=25 дн.

- Норма Зстр=25*0,35=9 дн.

- Совокупная норма всех запасов: 25+9+10=44 дн.

- НОРпз=44 * 2 209 = 97 126 рос. руб.

Норматив оборотных средств по незавершенному производству

Незавершенное произ-во – это продукция, которая пребывает на стадии обработки. К примеру, на этапе запуска материалов и сырья в производстве. В рамках технологического процесса предприятие вкладывает средства в материалы, электричество, топливо, несет иные сопутствующие траты. По мере продвижения того либо иного изделия по этапам обработки эти траты увеличиваются. Их величина и характеризует незавершенное произ-во.

Норматив определяется с участием показателей: ОВсдс (объем выпуска продукции среднесуточный, плановый), ППЦ (продолжительность произв. цикла), Кнз (коэффициент нарастания затрат). Формула для калькуляции:

НОРнп=ОВсдс*ППЦ*Кнз (6)

Кнз характеризует готовность продукции в незавершенном произ-ве. При равномерном росте затрат Кнз калькулируют так:

Кнз=(ПМЗ+0,5*ПТ)/СБпл (7)

Сокращения (в рос. руб.): ПМЗ – затраты плановые, ПТ – прочие затраты, СБпл – себестоимость 1 ед. плановая.

При неравномерном росте трат Кнз калькулируют так:

Кнз=ССи/Пси (8)

Сокращения: ССи – средняя цена изделия в НПЗ (незаверш. произ-ве), Пси – производств. себест-сть изделия.

Пример нормирования в незавершенном производстве

Предположим, в НПЗ осталось одно изделие. Необходимо определить НОРнп. Формула расчета: ОВсдс*ППЦ*Кнз. Условные данные для калькуляции:

- ОВсдс=450 100 рос. руб.

- ППЦ=4 (произв. цикл изготовления этого изделия).

- Кнз (при одинаковом росте трат)=0,66: (ПМЗ+0,5*ПТ)/СБпл =

(850 000+0,5*830 000)/1 900 135.

Отсюда следует: НОРнп=450 100*4*0,66=1 188 264 рос. руб.

Норматив оборотных средств по расходам будущих периодов

НОРбр определяется с участием показателей:

- ПСбп (переходящая сумма последующих периодов);

- Рб (предстоящие, грядущие траты в следующем году согласно плану НТР предприятия);

- Рбс (предстоящие траты, списываемые на себестоимость в следующем году).

Формула для калькуляции:

НОРбр=ПСбп+Рб-Рбс (9)

Как вариант, рассчитать НОРбр можно еще одним способом:

НОРбр=Рнп+Рпг-Рсп (10)

В формуле использованы сокращения по следующим расходам: Рнп – на начало периода; Рпг – плановые на год, Рсп – которые нужно списать в плановом году.

Пример нормирования расходов будущих периодов

Задача 1: рассчитать НОРбр по тратам на освоение новой продукции:

- Рнп=11 980 тыс. рос. руб.;

- Рпг=14 500 тыс. рос. руб.;

- Рсп=12 900 тыс. рос. руб.

Калькуляция: НОРбр=Рнп+Рпг–Рсп=11 980 +14 500 – 12 900=13 580 тыс. рос. руб.

Задача 2: рассчитать НОРбр по следующим затратам, включающим арендную плату за склады и их ремонт:

- Рнп=596 тыс. рос. руб.;

- Рпг=620 тыс. рос. руб.;

- Рсп=600 тыс. рос. руб.

Калькуляция: НОРбр=Рнп+Рпг-Рсп=596+620–600=616 тыс. рос. руб.

Задача 3: рассчитать общий НОРбр на основе следующих совокупных данных:

- Рнп= 12 576 (11 980+596) тыс. рос. руб.;

- Рпг=15 120 (14 500+620) тыс. рос. руб.;

- Рсп= 13 500 (12 900+600) тыс. рос. руб.

Калькуляция: НОРбр=Рнп+Рпг–Рсп= 12 576+15 120–13 500=14 196 тыс. рос. руб.

Норматив оборотных средств по запасам готовой продукции

Речь идет о тех изделиях, которые прошли техконтроль и сданы на склад, т. е. это готовая продукция. Для нее произв. цикл завершился. Норма ОбС на данную продукцию – это период, который начинается с приема ее на складе, а заканчивается моментом оплаты. Норма зависит от времени комплектации, упаковки этой продукции, нанесенной на нее маркировки, а также от доставки со складского помещения и ряда иных факторов.

Для расчета значения норматива (НОРгп) понадобятся:

- ОВсдс (среднесуточный объем выпуска);

- Взп (время для подготовки продукции к отправке, включающее прием, комплектацию, отгрузку и т. п. мероприятия);

- Вод (время для оформления требуемой документации).

Формула для калькуляции:

НОРгп=ОВсдс(Взп+Вод) (11)

Как вариант, рассчитать НОРгп можно по формуле:

НОРгп=ОВсдс*Нзгп (12)

Сокращения: Нзгп – норма запаса готов. продукции.

Пример нормирования готовой продукции

Задача 1: определить НОРгп первого изделия по следующим данным:

- ОВсдс=550 тыс. рос. руб.;

- Нзгп=8 дн.

Калькуляция: НОРгп=ОВсдс*Нзгп= 550*8 =4 400 тыс. рос. руб.

Задача 2: определить НОРгп второго изделия по следующим данным:

- ОВсдс=430 тыс. рос. руб.;

- Нзгп=6 дн.

Калькуляция: НОРгп=ОВсдс*Нзгп=430*6=2 580 тыс. рос. руб.

Задача 3: определить общий НОРгп по данным:

- НОРгп по первому изделию = 4 400 тыс. рос. руб.;

- НОРгп по второму изделию: 2 580 тыс. рос. руб.

Калькуляция: НОРгп1+НОРгп2=4 400+2 580=6 980 тыс. рос. руб.

Общий норматив оборотных средств

Как уже было отмечено выше, общий, совокупный норматив (НОРобщ) – это совокупность всех частных нормативов либо сумма нормативов по всем элементам ОбС. Что касается общей нормы ОбС, то ее определяют делением НОРобщ на ОВсдс (среднесуточный выпуск).

Пример расчета общего норматива оборотных средств предприятия

Вариант 1: рассчитать НОРобщ по НОРгп, НОРнп, НОРбр

| Нормативы | Их условные значения (тыс. рос. руб.) | Калькуляция НОРобщ

(тыс. рос. руб.) |

| НОРпз | 23 900 | НОРобщ=НОРпз+НОРгп+НОРнп+НОРбр |

| НОРгп | 9 980 | НОРобщ = 23 900+9 980+11 890+12 100 |

| НОРнп | 11 890 | =57 870 |

| НОРбр | 12 100 |

Вариант 2: рассчитать НОРобщ по следующим данным:

- НОРпз=2 000 тыс. рос. руб.;

- НОРбр=400 тыс. рос. руб.;

- планируемый выпуск: 5 000 тыс. рос. руб.;

- ППЦ (произв. цикл)=30 дн.;

- Пси (произв. себест-ть 1 изд.)=30 тыс. рос. руб.;

- Нзгп (норма запаса готов. продукции)=25 дн.;

- Кнз=0,8.

Калькуляция и ее результаты приведены далее в таблице.

| Калькуляция НОРнп

(тыс. рос. руб.) |

Калькуляция НОРгп

(тыс. рос. руб.) |

Калькуляция НОРобщ

(тыс. рос. руб.) |

|

(5 000*30*30*0,8)/360=

10 000 |

|

(НОРпз+НОРбр+НОРнп+НОРгп)

2000+400+10 000+10 400=22 800 |