Нормирование расхода материальных ресурсов на предприятии

Задача 1. Определить норму расхода материала на одно излелие

Чистый вес выпускаемого предприятием изделия составляет 40 кг. Годовой выпуск составляет 5000 изделий. Действующий коэффициент использования материала 0,7. В результате совершенствования технологического процесса предприятие планирует повысить коэффициент использования материала до 0,8. Годовой выпуск изделия увеличится на 18%. Цена материала 25 тыс. руб. за 1 т.

Определить:

а) действующую и планируемую норму расхода материала и количество отходов на одно изделие;

б) годовую экономию от запланированного снижения материала в натуральном и стоимостном измерении;

в) как совершенствование технологического процесса повлияет на уровень отходов?

Комментарий.

Необходимо обратить внимание на то, что автор задачи упускает важный момент: не вся разность массы между массой исходных основных материалов и массой готового изделия перейдет в отходы производства. Если мы, например, просто вырезаем ножницами круг из квадратного листа бумаги, то так бы и было, но в процессе промышленной обработки изделий все намного сложнее. Например, при операции шлифования, часть металла переходит в шлифовальную пыль и уносится системами вентиляции. При операциях штамповки, лазерного резания, термообработки и т.д. часть металла переходит в угар, при операциях точения и фрезерования часть стружки выносится вместе со смазочно-охлаждающими жидкостями и так далее. То есть в норме расхода всегда присутствует такой компонент, как безвозвратные потери.

Кроме того, в ряде технологий, помимо основного изделия, образуются так называемые побочные продукты. То есть полезный продукт, который обладает некоторой ценностью и может быть реализован параллельно с основной продукцией предприятия. Например, это характерно для химических предприятий.

В результате формула выглядит не как

Нр = ЧистыйВесИзделия + Отходы, а как

Нр = ЧистыйВесИзделия + Отходы + БезвозвратныеПотери + ПобочныйПродукт

Данная задача этого не учитывает. А «в реальной жизни» прошу об этом не забывать.

Решение.

Определяем, какова норма расхода материалов в текущих условиях. Действующая норма расхода материала:

Нр(дейст)=40/0,7=57,14 кг

То есть исходный вес материала составляет 57,14 киллограммов

В результате совершенствования технологического процесса коэффициент использования материала возрастет, что означает уменьшение нормы расхода. В результате плановая норма расхода материала составит:

Нр(план)=40/0,8=50 кг

Разность между нормой расхода материалов и массой изделия является отходами (см. комментарий). Для текущих условий

57,14 — 40 = 17,14 кг

для планируемого периода

50 — 40 = 10 кг

Годовую экономию, разумеется, рассчитываем на плановый период. То есть с увеличенным объемом производства. Годовая экономия в натуральном измерении:

Эг(н) = ( 17,14 — 10 ) * 5000 * 1,18 = 42 126 кг = 42,126 т

Годовая экономия в стоимостном измерении:

Эг= 42,126 * 25 000 = 1 053 150 руб.

Совершенствование технологического процесса, приводящее к увеличению коэффициента использования материалов, сокращает уровень отходов.

Задача 2. Определить плановую норму расхода материала

Чистый вес изделия – 40кг; годовой выпуск – 2000шт; коэффициент использования материала – 0,75. Предприятие планирует увеличить его до 0,80. Цена за 1т. Материала – 8500грн. Определить фактическую и плановую нормы расхода материала и годовую экономию от увеличения коэффициента использования материала в натуральном и стоимостном выражении.

Решение.

Найдем коэффициент использования материала. Этом можно сделать по формуле:

Коэффициент использования материала = m / Нр

m – масса изделия

Нр – норма расхода

Подставим значения в формулу.

Сначала найдем фактическую норму выработки.

1. Нр (факт) = 40/0,75 = 53,3 (кг)

Найдем плановую норму выработки

2. Нр(план) = 40/0,8 = 50 кг

Найдем годовую экономию ресурсов в натуральном выражении. Для этого вычтем плановую норму выработки из фактической и умножим полученный результат на годовой выпуск изделий.

3. Годовая экономия в натуральном выражении =(53,3-50)*2000= 3,3*2000=6600(кг) = 6,6(т) Экономия материала в год

Найдем экономию в стоимостном выражении. Для этого умножим количество сэкономленного материала на его цену за тонну.

4. Годовая экономия в стоимостном выражении = 6,6*8500 = 56100(грн.)

Задача 3. Определить коэффициент использования материала

Чистый вес изделия – 250кг, величина фактических отходов при обработке – 60кг. В результате усовершенствования технологии изготовления деталей изделия ,отходы сократятся на 12%. Определить коэффициент использования материала и долю отходов до и после изменения технологического процесса.

Решение.

Найдем норму выработки после изменения технологического процесса. Для этого найдем количество отходов после изменения технологического процесса и прибавив чистый вес изделия.

1. Нр = (60*12%)/100 + 250 = 52,8+250 = 302,8 кг.

Найдем коэффициент использования материала.

Коэффициент использования материала = m / Hp

С начала рассчитаем коэффициент после внедрения изменений в технологической процесс.

2. Коэффициент использования материала = 250/52,8+250=250/302,8 = 0,825

Найдем коэффициент до изменений технологического процесса.

3. Коэффициент использования материала=250/250+60=250/310=0,806

Найдем долю отходов до изменения технологического процесса

4. Доля отходов до изменения = 60/250+60 = 60/310=0,193

5. Доля отходов после изменения = 52,8/52,8+250=52,8/302,8 = 0,174

Вывод: в результате усовершенствования технологии изготовления деталей вырос коэффициент использования материала с 0,806 до 0,825, а доля отходов сократилась с 0,193 до 0,174.

Задача 4. Определить норму расхода материалов на одно изделие

Определить норму расхода материалов на одно изделие, если средний вес изделия 2.1 кг, коэффициент использования материала – 0,9.

Решение.

Чтобы найти норму выработки нам нужно составить уравнения исходя из формулы нахождения коэффициента использования материала.

Коэффициент использования материала = m / Hp

m – масса изделия

Нр – норма расхода

Составим уравнение.

0,9 = 2,1/Нр

Нр = 2,3кг.

Ответ: норма выработки составляет 2,3кг.

Задача 5. Определить перерасход материала в натуральном и стоимостном выражении

По вине отдела поставки, цеху был поставлен неверный материал, вследствие чего норма расхода его на единицу изделия составит 4,012 кг, при установленном нормативе 3871кг. Из этого материала изготовлено

10 000 изделий. Цена 1т мерного материала 8120грн, а немерного 8000грн. Определить перерасход основного профиля другим в натуральном и стоимостном выражении.

Решение.

Найдем расход материала в натуральном выражении. Для этого нам нужно расход материала на единицу изделия умножить на количество изделий.

С начала найдем расход при использовании немерного материала

1. Расход в натуральном выражении при использовании немерного материала = 4,012*10 000= 40 120 кг.

Теперь найдем расход при использовании мерного материала.

2. Расход в натуральном выражении при использовании мерного материала = 3,871*10 000=38 710 кг.

Найдем расход мерного материала в стоимостном выражении

Расход мерного материала в стоимостном выражении = 38,710*8120= 314 325,2 грн.

Найдем расход немерного материала в стоимостном выражении.

Расход немерного материала в стоимостном выражении=40,120*8000=320 960грн.

Теперь мы можем найти перерасход материала в стоимостном выражении.

Перерасход материала в стоимостном выражении = 320 960-

-314 325,2=6634,8 грн.

3. Перерасход материала в натуральном выражении = 40 120-38 710=

= 1 410кг.

0

Изменение норматива оборотных средств |

Описание курса

| Труд и заработная плата

Понятие нормы расхода материалов

Нормы расхода материала можно разделить на 3 категории:

- производственная норма (необходимы при составлении калькуляций на изготовление конструкций)

- проектная норма

- сметная норма

Понятие производственной нормы указано в ГОСТ 14.322-83 Нормирование расхода материалов. Основные положения:

1.3.3 Норма расхода — максимаьно допустимое плановое количество сырья,материалов на производство единицы продукции (работы) установленного качества в планируемых условиях производства.

1.4. В составе нормы расхода материала следует учитывать:

- полезный расход материала;

- технологические отходы, обусловленные технологией производства

- потери материалов.

1.5. В норму расхода материалов не включают:

- отходы и потери, вызванные отступлением от установленных технологических процессов и организации производства и снабжения;

- отходы и потери, вызванные отступлениями от предусмотренного сортамента, требований стандартов и технических услвий;

- расход сырья и материалов, связанных с браком, испытанием образцов, ремонтом зданий и оборудования, изготовлением оснастки, инструмента, средств механизации и автоматизации, наладкой оборудования, упаковкой готовой продукции.

Испытание пластин на разрушение

Согласно СНиП 82-01-95 Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве. Основные положения:

4.7 Федеральная (типовая) усредненная норма — расход материалов, необходимый для производства единицы продукции или объема работ, заданного проектом качества.

Такая норма включает чистый расход и типовые нормы трудноустранимых потерь.

Согласно Методике применения сметных норм, утвержденной приказом Минстроя от 29.12.2016 №1028/пр:

4.13.4 По некоторым материалам, изделиям и конструкциям, расход которых зависит от проектных решений, в таблицах сметных норм указываются только их наименование, а вместо нормативного показателя расхода соответствующего ресурса приводится литера «П».

Расход таких материальных ресурсов при составлении сметной документации определяется по проектным данным с учетом трудноустранимых потерь и отходов, связанных с перемещением материалов от приобъектного склада до рабочей зоны (зны монтажа) и их обработкой при производстве соответствующих видов работ.

Проектная норма расхода материалов — расход, указанный в проекте. Для выполнения расчетов исходные значения можно выявить из следующих источников:

- Рабочие чертежи

- спецификации

- проекты производства работ (ППР)

- технологические карты

- проект организации строительства (ПОС)

Также этот расход может быть заложен в смету с использованием любых справочных материалов (геометрические формула, таблицы с указанием объемов и всесов), кроме элементных норм.

Какие есть методы нормирования расхода сырья и материалов? Как их применять?

Как разработать и утвердить нормы расходования материальных ресурсов на производство?

Какие особенности надо учитывать при разработке и утверждения норм расходования общепроизводственных и общехозяйственных материалов?

Нормирование расхода сырья и материалов позволяет компаниям контролировать использование материальных ресурсов. Причем не имеет значения, о каких материалах идет речь: о тех, которые используются в процессе производства (прямые затраты), или об общепроизводственных и общехозяйственных материалах (например, смывающие средства, канцелярские товары и т. д.).

Основная цель нормирования — повысить эффективность использования материальных ресурсов и рационально расходовать денежные средства предприятия. Рассмотрим основные методы нормирования расхода сырья и материалов.

Особенности определения норм расходования сырья и материалов

Основные функции нормирования расхода материальных ресурсов на производственных предприятиях:

• разработка норм расходования материальных ресурсов и своевременное внесение в них изменений на основе комплексного анализа производственных условий, технической документации, статистических данных и пр.;

• доведение до всех заинтересованных структурных подразделений предприятия утвержденных норм расходования материальных ресурсов (желательно под подпись ответственных лиц);

• мониторинг за соблюдением норм расходования материальных ресурсов, ведь установление норм расходования предполагает установление лимитов, т. е. максимально допустимых значений расходования;

• разработка плана мероприятий по сокращению и рационализации расхода материальных ресурсов;

• анализ данных фактического расходования материальных ресурсов за отчетный период и формирование статистической отчетности.

Под нормой расхода материальных ресурсов принято понимать количество материальных ресурсов, необходимое для производства единицы продукции (работ). В состав нормы расходы материальных ресурсов включены:

• полезный расход;

• отходы;

• потери материалов.

К полезному расходу материала на изделие относят то его количество, которое овеществлено в этом изделии, а к технологическим отходам — количество, которое не овеществлено в этом изделии, но было затрачено на его производство.

К потерям материалов следует относить количество материала, безвозвратно теряемое в процессе изготовления изделия.

В норму расхода материалов не включаются:

• отходы и потери, вызванные отступлениями от установленных технологических процессов и организации производства и снабжения (например, при транспортировании и хранении);

• отходы и потери, вызванные отступлениями от требований стандартов и технических условий;

• расход сырья и материалов, связанный с браком, испытанием образцов, ремонтом зданий и оборудования, изготовлением оснастки, инструмента, средств механизации и автоматизации, наладкой оборудования, упаковкой готовой продукции.

Сегодня нет законодательно утвержденных норм, которые были бы обязательны для применения всеми компаниями, поэтому компании определяют и утверждают нормы самостоятельно.

Отдельно выделим строительные компании: в настоящий момент для стройки продолжают действовать Правила разработки норм расхода материалов в строительстве (РДС 82-201-96) и СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве. Основные положения», на основании которых строительная компания может разработать свои нормы расходования сырья и материалов. При этом можно использовать соответствующие сборники, например, Сборник № 1 «Земляные работы», Сборник № 15.04 «Малярные работы» и т. д.

Как правило, рассчитывает нормы расходования материалов отдельное подразделение, например, отдел нормирования. В зависимости от поставленных целей и размера предприятия выделяют различные методы нормирования материальных ресурсов:

• расчетно-аналитический;

• опытно-эмпирический (производственный);

• отчетно-статистический;

• метод укрупненных нормативов;

• метод переводных коэффициентов;

• комбинированный метод.

Расчетно-аналитический метод

Этот метод нормирования материальных ресурсов основан на проведении расчетов по данным конструкторской, технологической и/или иной технической документации (конструкция деталей, применяемая технология, оборудование, рабочие чертежи, технологические регламенты и т. п.).

Применение этого метода предполагает высокую степень обоснованности норм расходования материальных ресурсов. При расчете нормативов расходования материальных ресурсов также устанавливают соответствующие отходы и потери.

Расход материальных ресурсов устанавливается, как правило, на основании технической документации, а отходы и потери — по статистическим данным в зависимости от особенностей производства.

Как применяется метод:

1) процесс производства делится на операции (детали операции и т. д.);

2) для каждой из них устанавливается норма расходования в соответствии с технической документацией;

3) затем на основании комплексного изучения всех составляющих процесса производства суммируются все элементы и устанавливаются общие нормы расходования материальных ресурсов.

Основная сложность при применении данного метода — большой объем информации, которую необходимо обработать, изучить и проанализировать. Но на данный момент этот метод по праву считается самым прогрессивным и наиболее приближенным к реалиям расходования материалов.

Чаще всего метод применяется для разработки норм расхода материалов для новых видов продукции (выполняемых работ).

Опытно-эмпирический (производственный) метод

В основе этого метода — замеры расходования материальных ресурсов при помощи проведения опытных испытаний в производственных и лабораторных условиях. Сами нормы определяются в ходе множественных замеров с применением усредненных показателей.

Условия проведения опытов должны быть наиболее типичными для технологии конкретного производства и максимально приближенными к реальным условиям.

Применяется опытно-эмпирический метод в случаях, когда нет информации о расходовании из иных источников и единственным способом установить нормативы расходования материальных ресурсов остаются производственные замеры с целью сбора статистических данных.

Отчетно-статистический метод

Применяется в случае, если нет информации исходя из технических расчетов или невозможно провести производственные и/или лабораторные испытания.

При установлении нормативов расходования за основу берутся данные статистической отчетности о фактическом расходовании материальных ресурсов за предшествующие отчетные периоды. Кроме того, иногда, если можно получить соответствующую информацию, за основу могут браться статистические данные о фактическом расходовании сторонних предприятий, занимающихся производством аналогичной продукции с применением аналогичной технологии.

Основной недостаток этого метода — некая неточность или необоснованность нормативов за счет использования данных о фактическом расходовании материальных ресурсов, которые могут быть завышены (из-за нарушения технологии, организационных упущений и по иным причинам, влияющим на перерасход материалов).

Метод укрупненных нормативов

Для применения данного метода необходимо провести классификацию деталей (производственных процессов или операций) по определенным, установленным самим предприятием признакам (например, по способу обработки). В каждой сформированной группировке деталей выделяют типового представителя в единственном числе, и именно для него устанавливаются нормативы расходования.

Полученные результаты по типовым представителям применяются для всех элементов группы с возможностью применения поправочных коэффициентов.

Метод переводных коэффициентов

Как правило, применяется на производственных предприятиях в случае запуска производства новой продукции.

В основе метода переводных коэффициентов лежит анализ особенностей и отличительных характеристик новой продукции от продукции, которая уже производится предприятием. На основании проведенного анализа устанавливается коэффициент перевода (адаптации), который применяется к нормативам расходования материальных ресурсов новой продукции.

Комбинированный метод

Комбинированный метод нормирования материальных ресурсов предполагает применение двух и более рассмотренных выше методов. Как правило, самым эффективным с точки зрения точности и обоснованности норм расходования считается сочетание аналитически-расчетного и опытно-эмпирического методов. Они обеспечивают комплексный подход со стороны как технической документации, так и производственных исследований.

Каждое предприятие может выбрать наиболее подходящую для себя систему нормирования в зависимости от потребностей. Важно постоянно работать над этой системой:

• совершенствовать методы нормирования материальных ресурсов;

• разрабатывать и корректировать методику нормирования материальных ресурсов и их расчета;

• обновлять нормы расходования.

Обратите внимание!

В качестве примера разработки методик нормирования материальных ресурсов и как вспомогательный источник информации можно использовать ГОСТ 14.322-83 «Нормирование расхода материалов. Основные положения».

Утверждение норм расходования сырья и материалов при производстве продукции (выполнении работ)

Разработанные нормы расхода материальных ресурсов утверждаются руководителем предприятия или иным уполномоченным лицом. В документе можно указать должности, фамилии и инициалы лиц, ответственных за разработку нормативов (например, представители отдела нормирования). В качестве дополнения к документу могут быть приложены листы ознакомления, в которых расписываются с указанием даты изучения все заинтересованные лица.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2022.

Планирование

и нормирование материальных ресурсов

сводится главным образом к организации

их экономии на предприятии. Экономия

ресурсов

– это количество сырья и материалов,

высвобожденных за счет эффективного и

рационального их использования, внедрения

достижений научно-технического прогресса

и передовых методов организации

производства и труда.

Фактическую

и плановую экономию

можно рассчитать как на единицу продукции,

так и на весь выпуск. Фактическая

экономия

представляет собой результат сопоставления

фактических отчетных данных, а плановая–

нормативных данных.

Продолжительное

эффективное использование материальных

ресурсов и энергетических ресурсов

требует организации

экономии

сырья, материалов, энергетических

ресурсов. В работе по организации и

планированию использования материальных

ресурсов важнейшее место занимает

установление

прогрессивных норм материалов и топлива.

Нормативный

расход материальных ресурсов на единицу

продукции или вид работ носит название

нормы

расхода.

Норма

расхода –это

установленные планом величины,

определяющие максимально допустимые

затраты соответствующих материальных

ресурсов на производство единицы

конкретного вида продукции.

Уровень

прогрессивных норм

должен быть выше достигнутых средних

показателей. Нормы

должны ориентировать работников

напланомерное внедрение новой техники,

отражать передовой производственный

опыт и изменяться по мере совершенствования

техники, организации производства,

роста квалификации кадров.

Наиболее

прогрессивным методом управления

технико-экономическими нормами расхода

материала и топлива является

расчетно-аналитический

метод.

Сущность

метода состоит в том, что норма

расхода материалов

состоит из 3

частей:

1)

полезное содержание материалов в готовой

продукции (чистая масса) – ЧМ;

2)

отходы,

полученные в процессе производства

(масса отходов) – Мо;

3)

потери связанные с хранением и

транспортированием материалов (масса

потерь) – Мп.

Удельный

вес каждой части характеризует структуру

нормы.

Норма

расхода(Нр)

материалов рассчитывается по формулам:

Нр

= ЧМ + Мо

+ Мп

или

Общая

потребность в основных материалах

(ОМ) определяется по формуле:

ОМ=

Нр×ВП,

где

ВП – объем выпуска изделия в натуральном

выражении.

Потребность

предприятия в материалах i-го вида (Мобщ)

определяется с учетом следующих составных

элементов:

Мобщ

i

= Мп

i

+ Мнт

i

+ Мр

i

+НПкг

i

+ Зк

i

– НПнг

i

– Зн

i

+ Мвi,

где

Мп

i

– потребность в материалах на

производственные нужды;Мнт

i

– потребность в материалах на внедрение

новой техники;Мр

i

– потребность в материалах на

ремонтно-эксплуатационные нужды; НКкг

i

, НПнг

i

– незавершенное производство на конец

и начало года; Зн

i,

Зк

i

– производственные запасы на конец и

начало года; Мв

i

– внутренние резервы.

3. Оценка эффективности использования материальных ресурсов

Для

оценки эффективности использования

материальных ресурсов применяется

система обобщающих и частных показателей.

К

обобщающим показателям относятся:

– материалоемкость

продукции (Ме);

– материалоотдача

продукции (Мо);

– коэффициент

соотношения темпов роста объема

производства и материальных затрат;

– коэффициент

материальных затрат.

Наиболее

распространенными показателями,

характеризующими использование всех

материальных ресурсов в организации,

являются материалоемкость

продукции и

обратный ему показатель –материалоотдача.

Материалоемкость

и материалоотдача

определяются по формулам:

где

МЗ – материальные затраты, р.; ТП (РП) –

товарная (реализованная) продукция, р.

Материалоотдача

характеризует отдачу от использования

материалов, то есть сколько произведено

продукции с каждого рубля потребленных

материальных ресурсов (сырья, материалов,

топлива, энергии и т.д.).

Материалоемкость

показывает, сколько материальных затрат

фактически приходится на производство

единицы продукции.

Коэффициент

соотношения темпов роста объема

производства и материальных

затратопределяется

отношением индекса валовой продукции

к индексу материальных затрат.

Коэффициент

материальных затрат(Кмз)

представляет

собой отношение фактической суммы

материальных затрат к плановой,

пересчитанной на фактический объем

выпущенной продукции.

Если

Кмзбольше

единицы, то это свидетельствует о

перерасходе материальных ресурсов.

Если

Кмзменьше

единицы, то это свидетельствует, что

материальные ресурсы использовались

более экономно.

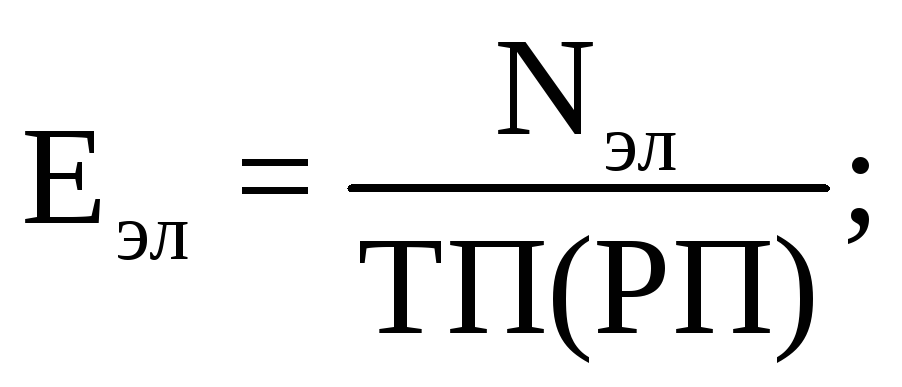

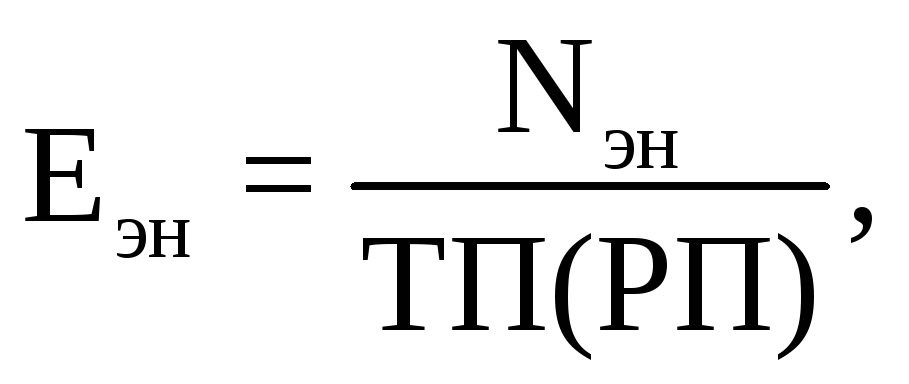

К

частным показателям материалоемкости

продукции относятсяметаллоемкость

(Емет),

электроемкость (Еэл)

и энергоемкость (Еэн),

вычисляемые по формулам:

где

Nмет–

количество израсходованного металла;Nэл–

количество израсходованной

электроэнергии;Nэн–

количество потребленной энергии всех

видов, тонн условного топлива;ТП (РП) –

объем товарной (реализованной) продукции,

р.

К

частным показателям можно отнестии

уровень

материалоемкости отдельных изделий –

отношение стоимости всех потребленных

материалов к цене производства.

Не

менее значимыми для анализа и обоснования

резервов являютсякоэффициенты

использования,

которые характеризуют степень

использования сырья и материалов.

Коэффициент

использования материала

(Кисп.м)

определяется по формуле:

Различают

два варианта расчета коэффициента

использования:

1)

нормативный;

2)

фактический.

Нормативный

коэффициент использования

рассчитывается как отношение полезного

расхода (чистого веса) к норме расхода.

Фактический

коэффициент использования

рассчитывается как отношение полезного

расхода к фактическому расходу на данное

изделие.

Показатели,

обратные коэффициентам использования,

называются расходными

коэффициентами.

Выход

продукта

(полуфабриката) выражает

отношение количества произведенного

продукта (полуфабриката) к количеству

фактически израсходованного сырья,

(например, выход ткани из пряжи,

пиломатериалов из деловой древесины,

сахара из сахарной свеклы и т.д.).

Степень

использования полезного вещества,

содержащегося в исходном сырье в

соответствующем виде, характеризует

коэффициент

извлечения продукта из исходного

сырья.Данный

показатель определяется отношением

количества полезного вещества,

извлеченного из исходного сырья, к

общему его количеству, содержащемуся

в этом сырье.

Относительную

экономию или перерасход материалов(Эм)

определяют по формуле:

где

Рф

– фактический расход материалов;Рп

– плановый расход материалов;Вп

– план выпуска продукции;Вф

– фактический выпуск продукции.

Относительная

экономияматериальных затрат

(Эм)

определяется по формуле:

Эм

= Мб×К

– Мп,

где

Эм–

относительная экономия материальных

затрат; Мб,

Мп–

материальные затраты на общественный

продукт в базисном и планируемом годах;

К – индекс роста объема производства

общественного продукта в планируемом

году по сравнению с базисным годом.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Норма расхода материальных ресурсов является минимальным количеством и стоимостью потраченных по плану материалов на производство единицы товара. Данный показатель используется как норматив.

Норма расхода материальных ресурсов является минимальным количеством и стоимостью потраченных по плану материалов на производство единицы товара. Данный показатель используется как норматив.

Для улучшения показателей, необходимо стремиться уменьшить потребление ресурсов, при этом сохранив или увеличив качество продукции.

Прочитав статью, вы узнаете, что такое норма расхода — как рассчитывается материальных ресурсов.

Для того, чтобы любой производственный процесс проходил успешно, необходимо достаточное количество ресурсов

Процесс, при котором определяется минимально возможная величина материальных ресурсов для функционирования предприятия, называется НРМР (нормирование расходы материальных средств). Результатом этой деятельности является выделение нормативов для составления планов закупки сырья и материалов. С помощью данного показателя определяют, какой минимальный запас сырья должен всегда находиться на предприятии.

ВАЖНО! Норма может быть представлена в виде стоимости или натурального выражения. К примеру, для изготовления сухариков к пиву, понадобится 500 кг хлеба в месяц (натуральное выражение) и 30 рублей за килограмм (стоимость).

Подробности

Расчет нормы расходов

Выглядит формула расчета нормы расхода следующим образом:

Выглядит формула расчета нормы расхода следующим образом:

НРМР = РП + ∑ ПТ + ∑ ПОТ, где

РП — полезный расход материальных ресурсов;

∑ ПТ — сумма технологических потерь;

∑ ПОТ — сумма организационно-технических потерь.

Кроме того, к потерям включаются все отходы, которые должны быть заложены в норму. В примере с сухариками важно учесть процент неподходящего хлеба, к примеру срез черных корок, если они не используются для производства сухариков.

СПРАВКА! Представленная формула является общей и используется как база для вычисления нормы. Но нужно иметь ввиду, что процесс поиска ее составляющих может очень сильно разниться в зависимости от специфики деятельности предприятия и остальных факторов.

Особенности расчетов

Нормы расходов могут быть индивидуальными, групповыми, специальными, сводными, перспективными и текущими. Чтобы их рассчитать, используются различные способы:

— с использованием документации — расчетно-аналитический;

— с использованием опытных замеров — опытно-имперический;

— с применением расчетов, произведенных ранее — отчетно-статистический;

— с применением расчета по определённым признакам для каких-то групп деталей/изделий — укрупнения нормативов;

— для запуска нового вида продукции — метод переводных коэффициентов;

— смешанный.

Индивидуальные нормы используются для расчета отдельно взятой продукции. К примеру, в баре для того, чтобы обеспечить постоянное наличие сухариков к пиву, нужно 500 кг ржаного хлеба. Однако хлеб подаётся ещё и отдельно к другим блюдам. Это уже групповая норма, которая определяет общую потребность бара в поставках хлеба.

Индивидуальные нормы используются для расчета отдельно взятой продукции. К примеру, в баре для того, чтобы обеспечить постоянное наличие сухариков к пиву, нужно 500 кг ржаного хлеба. Однако хлеб подаётся ещё и отдельно к другим блюдам. Это уже групповая норма, которая определяет общую потребность бара в поставках хлеба.

Текущие нормы используются на данный момент времени. Скажем, это тот минимум, без которого предприятие сегодня не сможет функционировать. Однако, могут быть определены нормы, которые должны быть достигнуты через какое-то время. К примеру, в организации обнаружили, что модернизировав производство, можно существенно уменьшить расходы на сырье.

Для упрощения расчетов используются специальные и сводные нормы. Это такие величины, которые зафиксированы в ГОСТах, ТУ или других стандартах, которые используются на данном производстве. Основным отличием специальных норм от сводных в том, что специальные определяют расход определенного сырья, а сводные определяют расчет однородных компонентов для производства конкретной единицы продукции.

СПРАВКА! Каждое предприятие занимается пересмотром своих норм время от времени. Они меняются а зависимости от большого количества факторов, таких как изменения в законодательстве, научно-технологический прогресс, расширение производства, уменьшение количества отходов и выбросов и так далее.

Полезные потери — это те, которые заложены в норму, к ним относят заложенные в себестоимость готовой продукции расходы. К примеру, это может быть сырье, материалы, инструменты, комплектующие к изделиям, топливно-энергетические ресурсы, расходные материалы.

Отходами является то, что не вошло в готовый продукт, но без этого его производство бы не получилось. В примере с сухариками: без срезания верхней корки хлеба сухарики выглядят непривлекательно, поэтому черную корочку нужно учитывать в нормах. В производстве самого хлеба это будут остатки теста, скопившегося в оборудовании. Это относится к потерям, так как без этого невозможно испечь хлеб.

Норматив

Для норм расхода никаких нормативов не существует. Этот показатель сам является нормой. Но есть некоторые стандарты, которые принимаю во внимание во время расчетов. К примеру, в рекомендациях нормы расхода материалов на ремонт и содержание очень четко расписаны все нормы на использование материалов для проведения работ по уборке подъездов, внутренней отделки, уборке близлежащих территорий. Эти нормы желательно использовать, но абсолютно четко следовать им не обязательно. Все решения по расчету норм расхода в отношении любого вида продукции, по какой причине и когда рассчитывать, определяет каждое предприятие для себя самостоятельно.

СПРАВКА! Увеличение показателя свидетельствует о росте расходов на изготовление одной единицы товара. Это может быть как недостатком, так и преимуществом.

Преимущества увеличения норм:

- Стоимость продукции выросла, хотя спрос остался на прежнем уровне или вырос.

- При изготовлении стали использовать более хорошие ингредиенты, в результате чего улучшилась репутация предприятия и это уменьшило количество жалоб.

- Модернизация единицы продукции, в результате чего произошло привлечение новых клиентов.

Недостатки увеличения норм:

- Стоимость продукции не повысилась, но спрос остался таким же или уменьшился.

- Ингредиенты, используемые при производстве, остались того же качества.

- Никак не изменились функции товара.

Получается, что увеличение цены за единицу товара не всегда является минусом. Если рост происходит вместе с изменением цены и количества проданных товаров, а также модернизацией производства, то предприятие может остаться в плюсе. Также это касается и уменьшения нормы, которое может происходить за счет пользования дешевым или некачественным сырьем, а также за счет рационализации производства. Это может привести к негативной реакции покупателей.

Заключение

Норма расхода материальных ценностей является важным показателем, который определяет минимальное обеспечение предприятия. Экономия в пределах разумного способствует значительному уменьшению стоимости изготовления единицы продукции, а также исключает порчу сырья на складах.

Большинство предприятий на сегодняшний день пытаются сберечь свои ресурсы и это становится реальным из-за технологического прогресса и введения технологий, сберегающих материалы.