Что такое сбережения?

Сбережения относятся к деньгам, которые у человека остались после того, как они вычли свои потребительские расходы из своего располагаемого дохода в течение определенного периода времени. Таким образом, сбережения представляют собой чистый излишек средств для отдельного лица или домохозяйства после оплаты всех расходов и обязательств. Сбережения хранятся в форме денежных средств или их эквивалентов (например, в виде банковских вкладов), которые не подвержены риску потерь, но также приносят соответственно минимальную прибыль.

Экономия может быть увеличена за счет инвестирования, которое, однако, требует риска для денег.

Ключевые выводы

- Сбережения — это сумма денег, остающаяся после того, как расходы и другие обязательства вычтены из заработка.

- Сбережения представляют собой деньги, которые в противном случае бездействуют и не подвергаются риску с вложениями или расходуются на потребление.

- Сберегательные счета очень безопасны, но в результате, как правило, предлагают очень низкую доходность.

- Сбережения можно противопоставить инвестированию, поскольку последнее предполагает стремление приумножить богатство, подвергая деньги риску.

- Отрицательные сбережения указывают на долг домохозяйства или отрицательную чистую стоимость.

Понимание экономии

Экономия — это сумма денег, оставшаяся после траты. Люди могут откладывать деньги на различные жизненные цели или стремления, такие как выход на пенсию, образование ребенка в колледже, первоначальный взнос за дом или машину, отпуск или несколько других примеров.

Экономия обычно может быть направлена на чрезвычайные ситуации. Например, ежемесячная зарплата Саши составляет 5000 долларов. Расходы включают в себя арендную плату в размере 1300 долларов, оплату автомобиля в размере 450 долларов, выплату студенческого кредита в размере 500 долларов, оплату кредитной картой в размере 300 долларов, 250 долларов на продукты, 75 долларов на коммунальные услуги, 75 долларов на обслуживание сотовой связи и 100 долларов на бензин. Поскольку ежемесячный доход Саши составляет 5 000 долларов, а ежемесячные расходы — 3 050 долларов, остается 1 950 долларов в качестве сбережений. Если Саша сбережет этот избыток в качестве сбережений, а затем столкнется с чрезвычайной ситуацией, у него будут деньги на жизнь, пока он решит проблему.

Если кто-то не может сохранить сбережения, можно сказать, что он живет от зарплаты до зарплаты. Если такой человек попадает в чрезвычайную ситуацию, часто не хватает денег, чтобы заработать на жизнь, и он рискует попасть в долги или стать банкротом.

Краткий обзор

Федеральный резерв определяет располагаемый доход как все источники дохода за вычетом налога, который вы платите с этого дохода.

Типы сберегательных счетов

Банки предлагают различные типы сберегательных счетов с разными функциями или ограничениями. Обратите внимание, что все банковские сберегательные механизмы имеют федеральное страхование вкладов (FDIC) на сумму до 250 000 долларов на вкладчика на одно учреждение.

Сберегательные счета

Со сберегательного счета выплачиваются проценты за наличные, которые не нужны для повседневных расходов, но доступны в экстренных случаях. Депозиты и снятие средств производятся онлайн, по телефону, почте, в отделении банка или банкомате. Процентные ставки по сберегательным счетам обычно низкие, но часто выше, чем по текущим счетам. В лучшие сберегательные счета, как правило, можно найти в Интернете, потому что они будут платить более высокую процентную ставку. Счета только онлайн могут быть примерами высокодоходных сберегательных счетов, которые могут предлагать в 20-25 раз более высокие проценты по вкладам, чем в среднем по стране.

Проверка учетных записей

А проверка счетов дает возможность проверки записи или использования дебетовых карт, которые тянут с вашего счета. По текущему счету выплачиваются более низкие процентные ставки, чем по другим банковским счетам, и многие из них вообще не начисляют проценты текущим клиентам. В свою очередь, однако, владельцы счетов получают высоколиквидные и доступные средства, часто с низкими ежемесячными сборами или без них.

Счета денежного рынка

Счет денежного рынка (ММА) является счет процентных в банке или кредитном союзе (не следует путать с взаимного фонда денежного рынка ). MMA часто платят более высокую процентную ставку, чем обычные сберегательные счета, а также предоставляют привилегии на выписку чеков и дебетовые карты. Они также могут иметь ограничения, которые делают их менее гибкими, чем обычный текущий счет.

Депозитные сертификаты (компакт-диски)

Депозитный сертификат (CD) ограничивает доступ к наличным деньгам в течение определенного периода времени в обмен на более высокую процентную ставку. Срок депозита от трех месяцев до пяти лет; чем дольше срок, тем выше процентная ставка. Компакт-диски имеют штрафы за досрочное изъятие, которые могут аннулировать заработанные проценты, поэтому лучше всего хранить деньги на компакт-диске в течение всего срока. Шоппинг вокруг для лучшей скорости CD имеет решающее значение, если вы хотите увеличить свои инвестиции.

Как рассчитать норму сбережений

Норма сбережений — это процент располагаемого личного дохода, который сохраняется, а не расходуется на потребление или обязательства.

Допустим, ваш чистый доход составляет 25 000 долларов в год после уплаты налогов (т.е. ваш располагаемый доход), и в течение года вы также тратите 24 000 долларов на потребление, счета и другие расходы. Ваша общая экономия составляет 1000 долларов. Разделив сбережения на располагаемый доход, получаем норму сбережений 4% = (1000 долларов / 25000 долларов x 100).

9-10%

Средняя норма личных сбережений в США обычно колеблется в пределах 9-10%.

Сбережения против инвестирования

Люди иногда используют слова « сбережения» и «инвестирование» как взаимозаменяемые, например, «накопление на пенсию» в плане 401 (k), но это использование технически неверно. Пенсионные «сбережения» — это более точно инвестирование, поскольку деньги, размещенные на этих счетах, используются для покупки ценных бумаг, таких как акции, облигации и паевые инвестиционные фонды. Когда деньги вкладываются, они подвержены риску потерь, но этот риск компенсируется положительной ожидаемой доходностью с течением времени. Экономия, напротив, по определению «безопасна» от любых потенциальных убытков.

Кроме того, сбережения очень ликвидны и доступны для немедленного использования (например, с помощью дебетовой карты для совершения покупок). С другой стороны, инвестиции сначала нужно продать за наличные. Это может занять некоторое время, и вы можете понести транзакционные издержки. Инвестиции, по определению, влекут за собой некоторый долгосрочный временной горизонт, позволяющий деньгам расти и дорожать.

Часто задаваемые вопросы об экономии

В чем смысл сбережений?

Экономия просто относится к деньгам, которые вы заработали, которые остались после того, как все ваши траты и другие расходы были завершены.

Какие бывают виды сбережений?

По сути, сбережения — это наличные деньги, поэтому в этом отношении существует только один вид сбережений. Однако вы можете хранить свои сбережения в различных местах, например, под матрасом или на банковском счете. Банковские счета предлагают несколько типов сберегательных продуктов, от стандартных депозитных счетов до текущих счетов и счетов денежного рынка или компакт-дисков.

Насколько вырастут сбережения на 1000 долларов за год?

Это зависит от того, где вы храните сбережения. Если он находится буквально под матрасом, у вас будет ровно 1000 долларов в год (и он может стоить «меньше» из-за инфляции ). Если вы поместите свои деньги на высокодоходный сберегательный счет (в настоящее время платите около 0,50% годовых по состоянию на апрель 2021 года, вы заработаете 5 долларов через 12 месяцев. Годовой компакт-диск может принести немного больше, скажем 0,70%, но ваши деньги также будет заблокирован на все 12 месяцев, после чего вы заработаете 7 долларов.

Как я могу быстро сэкономить 1000 долларов?

Лучший способ увеличить экономию — сократить расходы. Может помочь придерживаться бюджета и не тратить свободно. Например, если вы тратите 6 долларов на кофе каждое утро перед работой, вы можете вместо этого купить более дешевую чашку Joe на 1 доллар. Допустим, вы работаете 200 дней в году — вы только что сэкономили 1000 долларов.

Оставьте этот хлеб инфоцыганам. На мой скромный взгляд – нет, не это. Для начинающего инвестора важнее всего понять, что результат напрямую зависит от нормы сбережения. От тех денег, которые остаются после трат.

Норма сбережений – доля личных доходов, направленная на сбережение, а не на потребление. Считается в процентах от доходов.

Лучше всего это понимают те, кто живут от зарплаты до зарплаты и тратят все подчистую. Они не верят в инвестиции, потому что если вложить ноль, то он так и останется нулем. И экономия денег со стакана кофе в день ближе к нулю, чем к миллиону.

И еще довольно неплохо это понимают последователи движения F.I.R.E. Они потому и стараются довести норму сбережений до 50%, а то и до экстремальных 75%, что это поможет быстрее и эффективнее достичь результата – достижения финансовой независимости. На примере этой цели – финансовой независимости – и посмотрим, что будет, если инвестировать меньше или больше.

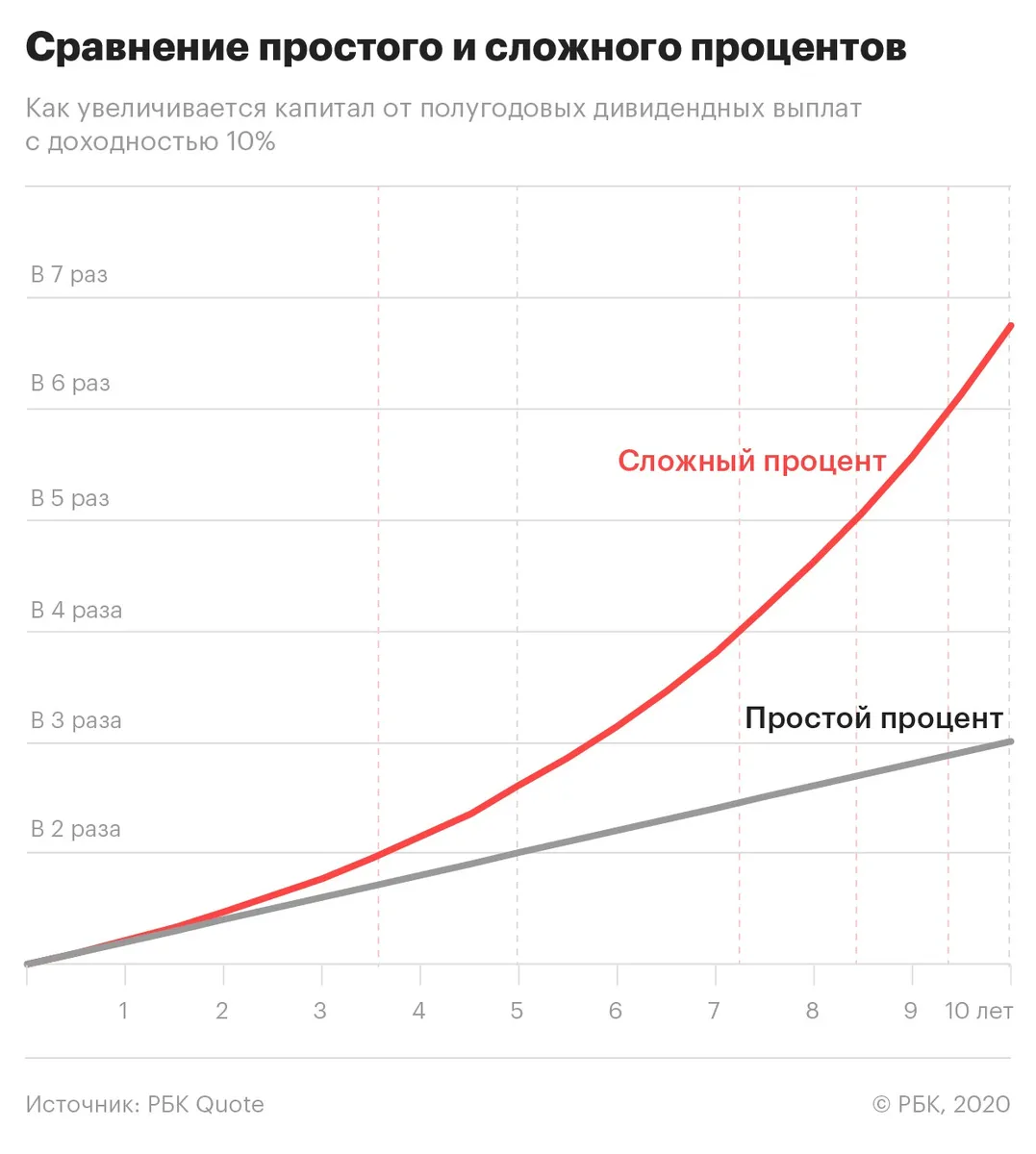

Почему норма сбережений важнее, чем сложный процент?

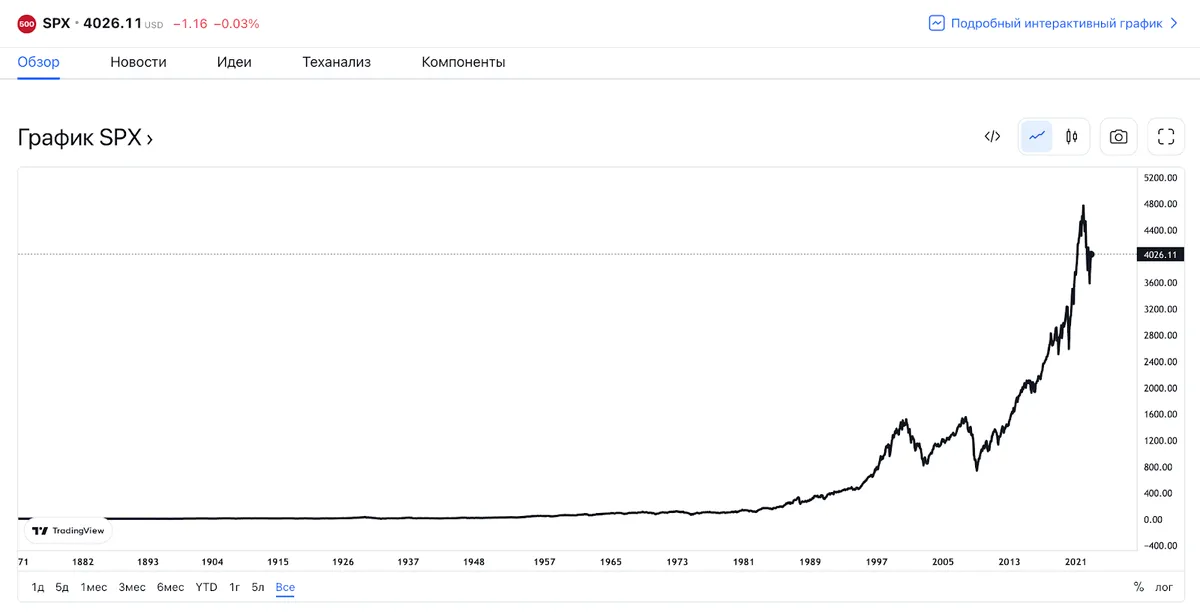

Во-первых, стабильный сложный процент (он же compound interest) гарантирован только у инфляции, но никак не у инвестиций. Конечно, у консервативных и надежных инструментов сложный процент не гарантирован слабее, а ретроспектива показывает, что есть активы, которые растут по 100+ лет (индекс S&p500 растет «всегда», но бывают десятилетия, когда не растет).

S&P 500 за всю историю

Когда кто-то рассказывает про доходность 10% (средняя доходность портфеля «60/40» за 10 лет) и сложный процент, не забывайте вычесть оттуда 6% инфляции (средняя за 10 лет в РФ) и не забывайте про ее сложный процент. 4%, ну пусть даже 6% – это совсем не то же самое, что 10–12%.

Во-вторых, давайте просто рассмотрим 3 ситуации.

3 человека с с одинаковой зарплатой имеют норму сбережений 10%, 50% и 90% соответственно. Задача – накопить на финансовую независимость и иметь 100% от ЗП на «пенсии». Доходность – 5,5% (11,5% минус инфляция 6%). Я тут ориентируюсь на таблицу Фининди.

Спасибо Фининди за табличку

Первому человеку понадобится для этого 46 лет. Второй справится за 25 лет. Третий уложится за 18 лет. Если мы снизим планку до 50% от ЗП на Пенсии, то это будут 37, 17 и 11 лет соответственно. А если мы считаем, что и на 10% можно прекрасно жить, то это будут наверно около 20, 7 и 3 лет (простите мою математику, в табличке этих данных нет, я просто прикинул в голове, но это не те значения, которые сильно коррелируют с реальностью).

Еще раз. Инвестируя 10%, финансовой независимости придется ждать 46 лет. 45, если достаточно 90% ЗП. И f*ck compound interest, говоря по-русски, про который втирают инфоцыгане. Это вариант, когда начинаешь в 20 и получаешь бонус к пенсии в 65. Сколько бы миллионов ни показывала ваша экселька. Зато хватит еще на 40 лет. Но еще и внукам достанется!

Не нравится такая математика? Есть другая.

– Сберегая 50% от дохода, за 1 год вы обеспечиваете себе 1 год с 50% от ЗП на пенсии или 0,5 года со 100% ЗП на пенсии.

– Сберегая 10% дохода, вы обеспечите за 1 год себе 1 месяц пенсии.

– И лишь при сверхдоходах и норме сбережений 90% за 1 год можно обеспечить себе 10 лет пенсии, правда с ЗП 10%.

Такие примеры с нормой сбережений в 90% тоже есть, хотя для России и кажутся скорее фантастическими. Накопил 1 млн долларов за 5 лет – считай, что можешь на него жить 100 лет. Хоть с доходностью 12%, хоть с 5,5%. С разной степенью (не)скромности.

Отбрасывая размышления о том, что доходность может быть не 5,5%, а 25,5%, «а ты, автор, пессимист и вообще инвестировать не умеешь, а вот я легко 20% делаю», у нас остаются следующие значения, на которые мы можем влиять:

- Размер дохода

- Норма сбережений

Или, переводя на русский, нужно меньше тратить и больше зарабатывать. Других индивидуальных инвестиционных рекомендаций у меня для вас нет;)

А доходность – чем выше, тем лучше. Но какой бы ни была доходность, максимум, на что может наинвестировать россиянин с медианной зарплатой в районе 45 тысяч до вычета НДФЛ, это бонус к пенсии. К обычной, а не к ранней.

Но ведь цель может быть другой

Факт. Финансовую независимость дальше сложно экстраполировать, так что будем снижать масштабы. Целью может быть крупная покупка вплоть до недвижимости, образование детей, бонус к пенсии или даже инвестиции ради инвестиций. И на самом деле чем меньше по масштабам цель, тем еще меньше значимость доходности.

Если горизонт цели 1–2–3 года, то достаточно депозита или ОФЗ под нужную дату. Тут не до рискованных инструментов, а разница в 1–2% погоды не сделают. А сложный процент даже не успеет понять, что он существует.

Ожидание:

В РБК всех покусали инфоцыгане

Реальность:

Я сделаль

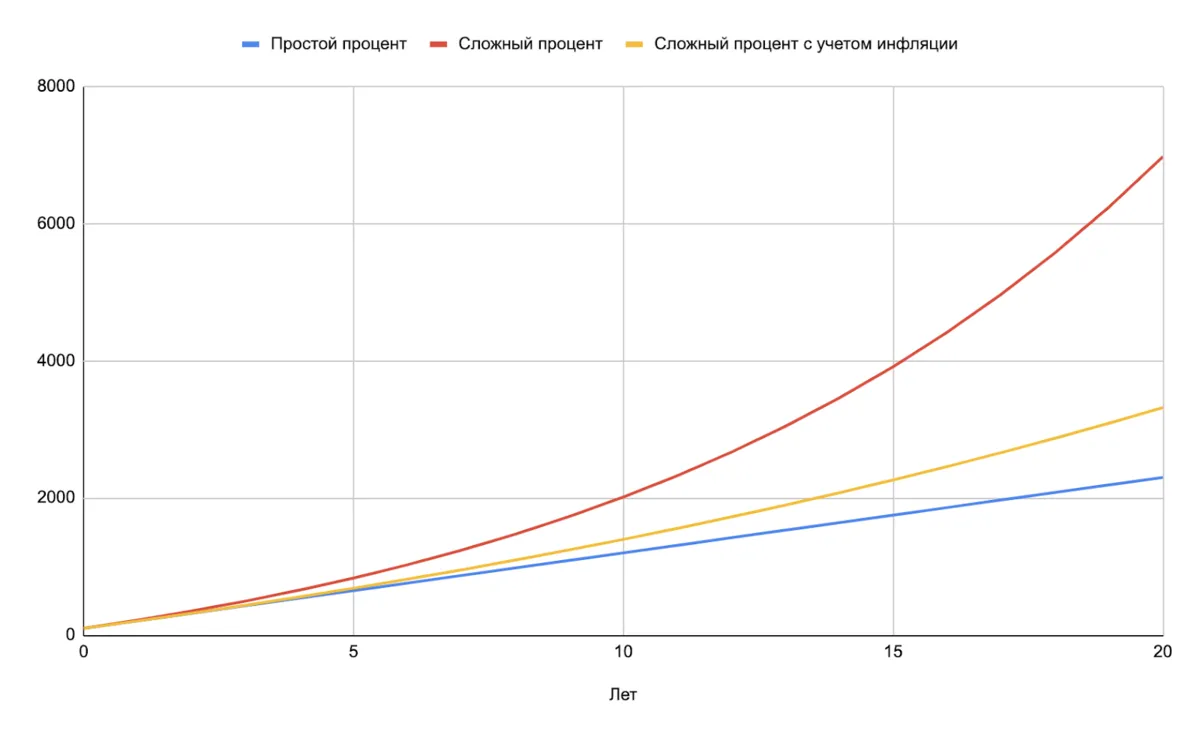

Здесь инвестор инвестирует 100 рублей ежегодно. Доходность 10%, а инфляция 6%.

Существенную разницу можно увидеть лишь при инвестициях в течение нескольких лет. При условии, что доходность не будет отрицательной. Несложно догадаться, что выдающиеся результаты будут лишь при доходности от 14% (с учетом инфляции 6% доходность будет от 8%).

Какие инструменты дают такую доходность? Только высокорискованные. Естественно, ни о какой гарантии речи тут не идет.

И напоследок. А что насчет США и индекса S&P 500? Там же доходность в долларах, а инфляция в Штатах ниже.

Это правильный вопрос. И в идеальном мире, конечно, обычному среднестатическому инвестору сложно обогнать S&P 500. А с учетом сегодняшних ограничений сделать это стало еще сложнее.

Так что пассивные инвестиции в американский индекс – это имхо хорошая идея, если не брать во внимание различные факторы, влияющие на риски. Среднее значение доходности за последние годы там в районе 12% при инфляции за последние 10 лет менее 3%. В любом случае, в долларах на S&P 500 можно ориентироваться на доходность в районе 8–10% в долгосрочной перспективе.

Какая будет реальная доходность по каким инструментам США и РФ – неизвестно. А все эти графики – плоды влажных фантазий и желания планировать будущее.

Если пост вам показался понравился, и вам интересны инвестиции, приглашаю подписываться на мой телеграм-канал. Рассказываю про инвестиции, недвижимость, финансы и как коплю на квартиру в Сочи.

Применение рекомендуемой структуры финансового капитала человека

В данном материале проводится проверка адекватности рекомендаций о структуре финансового капитала при осуществлении регулярных инвестиций или регулярных выводов средств на потребление.

В статье «Человек и риски», с которой мы рекомендуем ознакомиться перед прочтением данного материала, приводится рекомендуемая структура финансового капитала человека в зависимости от возраста.

Для дальнейшей ясности дадим определение основным терминам этой статьи:

- Финансовый капитал человека – объем сбережений в виде финансовых активов, а именно: акций, облигаций и банковских вкладов (синоним – «депозитов»);

- Структура финансового капитала – соотношение между классами активов внутри финансового капитала: долевым капиталом (акции) и долговым (облигации, банковские вклады);

- Доход, часть которого можно направлять на инвестиции – заработная плата, рента за сдачу недвижимости, получение наследства и подарков в конвертах, бонусы и премии на работе. Кроме того, помимо основной работы у человека могут быть периодические подработки.

Целью данной статьи является проверка адекватности рекомендаций о структуре финансового капитала при осуществлении регулярных инвестиций, а также регулярных выводов средств на потребление. Ответим на следующие вопросы:

Какую часть дохода средний гражданин мог бы инвестировать ежемесячно без ущерба качеству жизни?

Опыт развитых стран показывает, что такой нормой сбережения является 15% от дохода человека. Именно от дохода, а не зарплаты, так как зарплата составляет лишь его часть. Наши расчеты на основании исследования ВШЭ показывают, что у среднего человека заработная плата формирует 80% доходов.

Изменяется ли доход человека с его возрастом?

Конечно. Здравый смысл подсказывает, что в начале карьеры человек набирается опыта, в середине трудовой деятельности он «на пике», а за этим пиком следует падение доходов и выход на пенсию. В расчетах мы будем использовать отклонение зарплаты от средней в зависимости от возраста. Графически этот «жизненный цикл» представлен ниже.

Возрастная группа «65+» имеет более высокую заработную плату, чем группа «60-64», так как в этом возрасте люди если и продолжают работать, то на относительно хорошо оплачиваемой должности.

В какие именно акции и облигации человеку стоит инвестировать?

В данной статье мы рассматриваем инвестиции в акции и облигации не как вложения в одну-две бумаги в надежде на результат, значительно превышающий рыночный. Осуществление сбережений в акциях и облигациях (а не попытки продать их через год в пять раз дороже) стоит понимать как участие в экономической деятельности эмитента, что наилучшим образом воплощается инвестициями в диверсифицированный портфель. К примеру, в портфель, повторяющий структуру индекса фондового рынка: в нашем случае это индекс МосБиржи для акций и Cbonds для облигаций.

Каким образом человек может инвестировать в диверсифицированный портфель на практике?

Конечно, он может самостоятельно повторять структуру индексов в своем портфеле на брокерском счете. Однако, это приведет к значительным транзакционным издержкам и временным затратам, ведь нужно будет следить за портфелем из десятков различных акций и облигаций. Оптимальным вариантом для осуществления регулярных инвестиций будет сочетание индексных фондов акций и облигаций. Вместо облигаций, как класса активов, может использоваться банковский депозит.

Несмотря на наличие комиссий, владение долевым и долговым капиталом через индексный фонд позволяет инвестору получать адекватную этим видам вложений доходность. Во-первых, ПИФ обеспечивает пайщикам налоговые преимущества. Во-вторых, по сравнению с самостоятельным инвестированием, пайщикам фондов требуется гораздо меньшее число операций (осуществление 1-2 банковских платежей в месяц вместо десятков торговых сделок). Наконец, учитывая объективную невозможность/нежелание самостоятельного использования трейдинговой платформы большинством населения, индексные фонды становятся оптимальным выбором. Индексные фонды в России появились лишь в 2004 году (ВТБ – Индекс ММВБ), а расчеты нашей статьи начинаются с 2002 года – поэтому, мы используем для расчетов синтетический, воображаемый паевой фонд. Цена пая этого фонда была восстановлена на основе значений индекса ММВБ, дивидендной доходности индекса и размеров комиссий.

Пример №1. В начале 2002 года человеку 25 лет. Его доход равен медианному по стране, а норма сбережений – 15% от дохода.

Первым делом стоит понять, о каких конкретно суммах вложений будет идти речь. Продемонстрируем формулу определения ежемесячной суммы инвестирования на примере января 2002 года и января 2018 года.

Сумма вложения определяется четырьмя множителями:

1. Средний доход по стране с учетом ранее перечисленных источников. Эта величина отличается от официально публикуемой Росстатом «средней зарплаты» по трем причинам. Во-первых, показатель Росстата отражает начисленную (включая НДФЛ), а не выплаченную заработную плату. Во-вторых, этот показатель занижен относительно реально получаемых на руки сумм из-за наличия серых «зарплат в конвертах». В-третьих, как мы уже писали ранее, заработная плата не является единственным источником дохода.

2. Отношение медианного дохода к среднему, которое помогает учесть высокий уровень социального неравенства в стране. По данным Росстата, в 2013 году оно составило 72,2%. В наших расчетах принято за 75%, что отражает тренд на снижение социального неравенства.

Медианная величина дает более реалистичную для нашего исследования картину, чем средняя, так как ее значение не учитывает граждан с доходами, значительно превышающими средние. В странах с высоким уровнем социального неравенства средняя заработная плата завышена относительно фактических зарплат широких масс людей.

3. Коэффициент для возрастной группы, учитывающий карьерное продвижение человека (см. график выше в пункте «Изменяется ли доход человека с его возрастом?»).

4. Норма сбережений (в % от дохода, см. в этом же пункте).

Общая сумма вложений за 16 лет составит 1 024 067 рублей, а стоимость портфеля на 1 января 2018 года – 2 133 259 рублей. К этому моменту человеку из нашего примера 41 год. Если бы вместо фонда облигаций использовался депозит, итоговый результат был бы хуже лишь на 14 тысяч рублей. В графической интерпретации результатов портфеля можно не заметить, что в течение периода человек придерживался рекомендуемой структуры капитала в зависимости от возраста:

|

Месяц |

Возраст человека |

Стоимость доли акций в портфеле, руб. |

Стоимость доли облигаций в портфеле, руб. |

|

Январь 2002 |

25 |

1 445 (75%) |

482 (25%) |

|

Январь 2009 |

32 |

192 461 (68%) |

90 570 (32%) |

|

Январь 2018 |

41 |

1 258 623 (59%) |

874 636 (41%) |

Пример №2. В начале 2002 года человеку 40 лет, и он имеет сбережения в объеме 1 млн руб. Его доход равен медианному по стране, а норма сбережений – 15% от дохода.

Начать инвестировать в 25 лет лучше, чем в 40. В то же время, лучше поздно, чем никогда: при наличии стартового капитала в 1 млн руб. и дальнейших регулярных инвестициях 15% дохода (медианного по стране), человек, которому в 2002 году было 40 лет, к январю 2018 года мог бы иметь портфель в 9,4 млн руб.

На Графике №2 видно, как в 50 лет (2012 год) доля облигаций начинает превосходить долю акций. Объем вложений в данном сценарии составил 1 915 825 руб. за 16 лет, но половина этой суммы (1 миллион рублей) была внесена в качестве стартового капитала.

Пример №3. В начале 2002 года человеку 60 лет, и он имеет сбережения. Но совершает он не регулярные инвестиции, а наоборот, регулярные выводы средств. Целью человека является сохранение уровня потребления на пенсии.

В первых двух примерах было показано, как человек может использовать правило оптимальной структуры капитала в зависимости от возраста при осуществлении регулярных инвестиций. В третьем примере мы рассмотрим, как это правило действует при регулярном выводе средств из портфеля на потребление.

Предположим, что в начале 2002 года человеку было 60 лет, и он вышел на пенсию. Уровень потребления, который он желает сохранить – 85% от дохода работающего человека. Почему 85%, а не 100%? Дело в том, что 15% дохода, как мы писали ранее, стоит направлять на сбережения, а оставшиеся 85% можно использовать для текущего потребления. Следовательно, для сохранения уровня потребления на пенсии, достаточно обеспечить себе денежный поток в 85% от доходов работающего человека, а не все 100%. Как и раньше, доход будет принят за медианный по стране. Итак, какую же сумму нужно выводить из портфеля ежемесячно?

По этому правилу, в январе 2002 года человеку придется вывести из портфеля 7 773 рубля, а в январе 2017 уже 14 415 руб.

Пусть, в качестве примера, стартовый капитал человека в начале 2002 года равен 1 миллиону рублей. Вложен этот миллион по правилу оптимальной структуры капитала для соответствующего возраста (ему 60 лет) – 40% в акции, 60% — в облигации. Отметим, что капитал в 1 млн руб. по меркам 2002 года был довольно солидным. Он обладал покупательной способностью, сравнимой с 4,25 млн руб. сегодня.

Как видно из Графика 3.1., капитала в 1 млн рублей в 2002 году хватило бы на поддержание уровня потребления лишь в течение 13 лет. К февралю 2015 года он был бы полностью «проеден». Совершенно другой результат был бы, если бы капитал в начале 2002 года равнялся 2 миллионам рублей.

Портфель, несмотря на вывод 3 542 306 руб. в течение 16 лет, к началу 2018 года стоил бы более 5 миллионов рублей!

Выводы:

- Правило оптимальной структуры капитала в зависимости от возраста заключается в том, что, по мере взросления человека, доля акций в его портфеле должна постепенно замещаться облигациями или депозитами. В долгосрочном периоде эта стратегия ограничивает доходность портфеля, но делает его менее чувствительным к кризисам.

- Инвестиции в акции стоит начинать лишь после того, как человек обзаведется подушкой безопасности на банковском вкладе. Важно, чтобы к этим средствам была возможность быстрого доступа (в течение 1-2 рабочих дней). Проценты, начисляемые на остаток по дебетовым картам, сейчас близки к ставкам по депозитам, поэтому финансовый резерв можно хранить на обыкновенной дебетовой карте. Пока размер этой подушки не превысит объем полугодовых расходов, приступать к инвестициям в долевые инструменты не стоит.

- Средний гражданин не сможет стать миллионером лишь благодаря осуществлению регулярных инвестиций. Однако, ежемесячно сберегая долю дохода (15%), за 8-10 лет человек может сформировать капитал, который будет превышать размер его годового дохода. Разумеется, Mercedes S-класса на эти деньги не купишь, но у огромного числа людей нет и скромного объема сбережений. Капитал в размере годового дохода позволяет, как минимум, обезопасить себя и свою семью на случай серьезных проблем со здоровьем, потерей места работы, возникновением крупных незапланированных расходов. Для семьи, в которой работают оба супруга, результат из примеров 1 и 2 можно умножать на два.

- Наличие стартового капитала (в добавок к регулярным, но небольшим вложениям) значительно увеличивает доходность портфеля в долгосрочном периоде. Для людей, у которых его нет, крайне важно начать инвестировать в как можно более молодом возрасте.

- При достижении определенного возраста разумным действием является прекращение инвестирования и вывод средств из портфеля на потребление. При этом также стоит придерживаться структуры капитала по правилу равенства доли облигаций/депозитов Вашему возрасту.

What Are Savings?

Savings refers to the money that a person has left over after they subtract out their consumer spending from their disposable income over a given time period. Savings, therefore, represents a net surplus of funds for an individual or household after all expenses and obligations have been paid.

Savings are kept in the form of cash or cash equivalents (e.g. as bank deposits), which are exposed to no risk of loss but also come with correspondingly minimal returns. Savings can be grown through investing, which requires that the money be put at risk, however.

Key Takeaways

- Savings is the amount of money left over after spending and other obligations are deducted from earnings.

- Savings represent money that is otherwise idle and not being put at risk with investments or spent on consumption.

- Savings accounts are very safe but tend to offer very low rates of return as a result.

- Saving can be contrasted with investing, in that the latter involves seeking to grow wealth by putting money at risk.

- Negative savings is indicative of household debt or negative net worth.

Understanding Savings

Savings comprise the amount of money left over after spending. People may save for various life goals or aspirations such as retirement, a child’s college education, the down payment for a home or car, a vacation, or several other examples.

Savings may commonly be earmarked for emergencies. For example, Sasha’s monthly paycheck is $5,000. Expenses include a $1,300 rent payment, a $450 car payment, a $500 student loan payment, a $300 credit card payment, $250 for groceries, $75 for utilities, $75 for cellphone service, and $100 for gas. Since Sasha’s monthly income is $5,000 and monthly expenses are $3,050, there is $1,950 leftover as savings. If Sasha maintains this excess as savings and later faces an emergency, there will be some money to live on while resolving the issue.

If one is unable to maintain savings, they may be said to be living paycheck to paycheck. If such a person experiences an emergency, there is often not enough money saved up to live on and they may risk falling into debt or bankruptcy.

The U.S. Bureau of Economic Analysis defines disposable income as all sources of income minus the tax you pay on that income.

Types of Savings Accounts

There are different types of savings accounts offered by banks that come with different features or limitations. Note that all bank savings vehicles come with Federal Deposit Insurance Corporation (FDIC) of up to $250,000 per depositor per institution.

Savings Accounts

A savings account pays interest on cash not needed for daily expenses but available for an emergency. Deposits and withdrawals are made online, by phone, mail, or at a physical bank branch or ATM. Interest rates on savings accounts tend to be low but are often higher than on checking accounts. The best savings accounts can usually be found online because they’ll pay a higher interest rate. Online-only accounts may be examples of high-yield savings accounts, which can offer as much as 20-25x higher interest on deposits than the national average.

Checking Accounts

A checking account offers the ability to write checks or use debit cards that draw from your account. A checking account pays lower interest rates than other bank accounts, and many of them credit no interest at all to checking customers. In return, however, account holders get highly liquid and accessible funds often with low or no monthly fees.

Money Market Accounts

A money market account (MMA) is an interest-bearing account at a bank or credit union (not to be confused with a money market fund). MMAs often pay a higher interest rate than regular passbook savings accounts and also include check writing and debit card privileges. These also can come with restrictions that make them less flexible than a regular checking account.

Certificates of Deposit (CDs)

A certificate of deposit (CD) limits access to cash for a certain period in exchange for a higher interest rate. Deposit terms range from three months to five years; the longer the term, the higher the interest rate. CDs have early withdrawal penalties that can erase interest earned, so it is best to keep the money in the CD for the entire term. Shopping around for the best CD rate is critical if you want to maximize your investment.

How to Calculate Your Savings Rate

One’s savings rate is the percentage of disposable personal income that is kept rather than spent on consumption or obligations.

Say that your net income is $25,000 a year after taxes (i.e., your disposable income) and over the course of the year you also spend $24,000 in consumption, bills, and other expenditures. Your total savings are $1,000. Dividing savings by disposable income yields a savings rate of 4% = ($1,000 / $25,000 x 100).

5%

The average personal savings rate in the U.S. (as of March 2022).

Savings vs. Investing

People sometimes use the words savings and investing interchangeable, for instance saving for retirement in a 401(k) plan, but this usage is technically incorrect. Retirement «saving» is more accurately investing, since money put away in these accounts is used to purchase securities such as stocks, bonds, and mutual funds. When money is invested, it is at risk of loss—but that risk is offset by positive expected returns over time. Savings, in contrast, are by definition «safe» from any potential loss.

Additionally, savings are highly liquid and available for immediate use (e.g. using a debit card to make a purchase). Investments, on the other hand, must first be sold into usable cash. This can take some time and you may incur transaction costs. Investments, by definition, entail some sort of long-term time horizon to allow the money to grow and appreciate.

Savings FAQs

What Is the Meaning of Savings?

Savings simply refers to the money you’ve earned that is left over after all of your spending and other expenses have been completed.

What Are the Types of Savings?

Savings is essentially cash, so there is only one type of savings in that respect. However, you can choose to keep your cash savings in various places, such as under the mattress or in a bank account. Bank accounts offer several types of savings products from standard deposit accounts to checking and money market accounts or CDs.

How Much Will $1,000 in Savings Grow in a Year?

It depends where you keep the savings. If it is literally under the mattress, you’ll have exactly $1,000 a year from now (and it may be worth «less» due to inflation). If you put your money into a high-yield savings account (currently paying around 0.87% annually as of May 2022, you’d earn $8.70 after 12 months. A one-year CD may pay slightly more, say 0.96%, but your money will also be locked up for the entire 12 months, after which time you’d earn $9.60.

How Can I Save $1,000 Fast?

The best way to increase savings is to cut down on costs. Keeping a budget and not spending loosely can help. If you spend $6 on a fancy coffee every morning before work, for example, you can buy a cheaper $1 cup of Joe instead. Say you work 200 days out of the year—you’ve just saved $1,000.

RosInvest.Com не несет ответственности за опубликованные материалы и комментарии пользователей. Возрастной цензор 16+.

Ответственность за высказанные, размещённую информацию и оценки, в рамках проекта RosInvest.Com, лежит полностью на лицах опубликовавших эти материалы. Использование материалов, допускается со ссылкой на сайт RosInvest.Com.

Skype: rosinvest.com (Русский, English, Zhōng wén).

Архивы новостей за: 2018, 2017, 2016, 2015, 2014, 2013, 2012, 2011, 2010, 2009, 2008, 2007, 2006, 2005, 2004, 2003