Последнее обновление:

22 июля 2022

Калькулятор среднедневного заработка

Многие выплаты, включая больничные и отпускные, рассчитывают по среднему заработку. Чтобы его высчитать, используют сложные формулы. А тем, кто не любит математику, поможет калькулятор среднедневного заработка — бесплатный онлайн-инструмент, доступный безо всякой регистрации.

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите

Ctrl+D

Как работает калькулятор

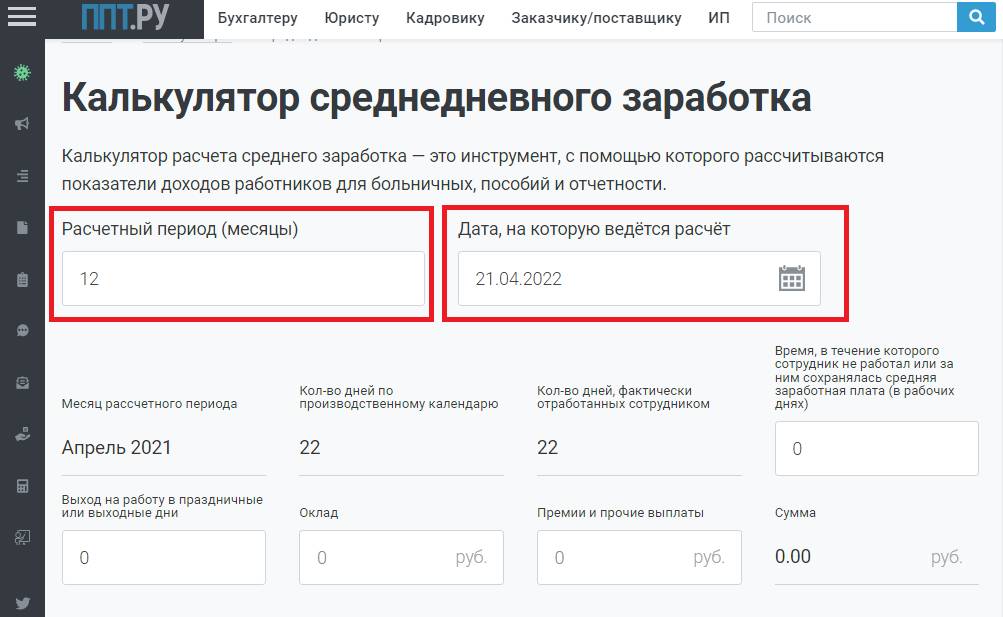

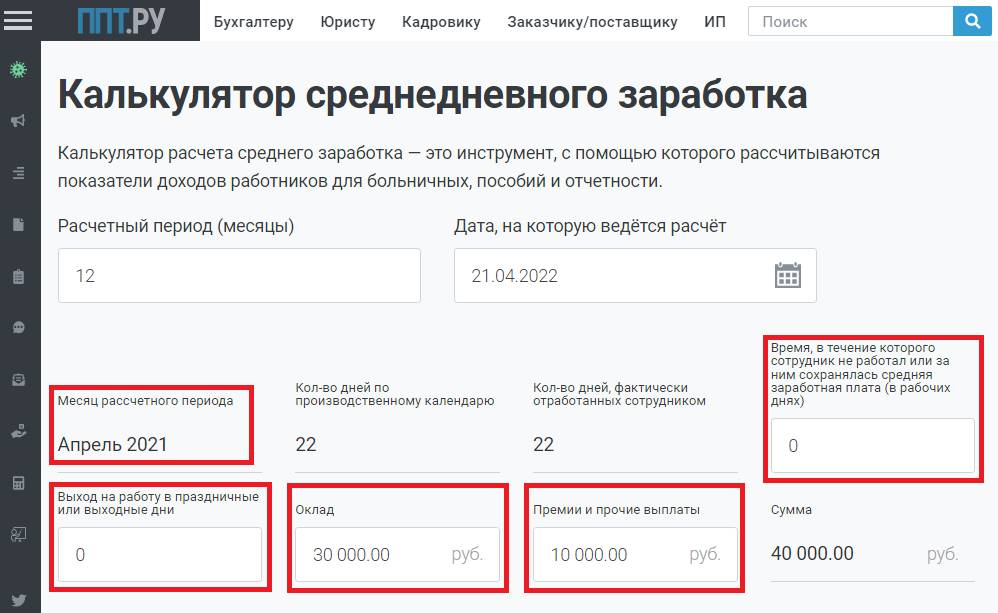

Шаг 1. Выберите дату, на которую требуется произвести расчет среднемесячного заработка в калькуляторе онлайн, и количество месяцев, которые надо учесть (расчетный период).

Шаг 2. В каждом месяце для расчета среднего заработка онлайн введите данные о полученных суммах. Если в месяце работник не выходил на работу в праздничные дни, у него не было нерабочих дней — оставьте поля пустыми.

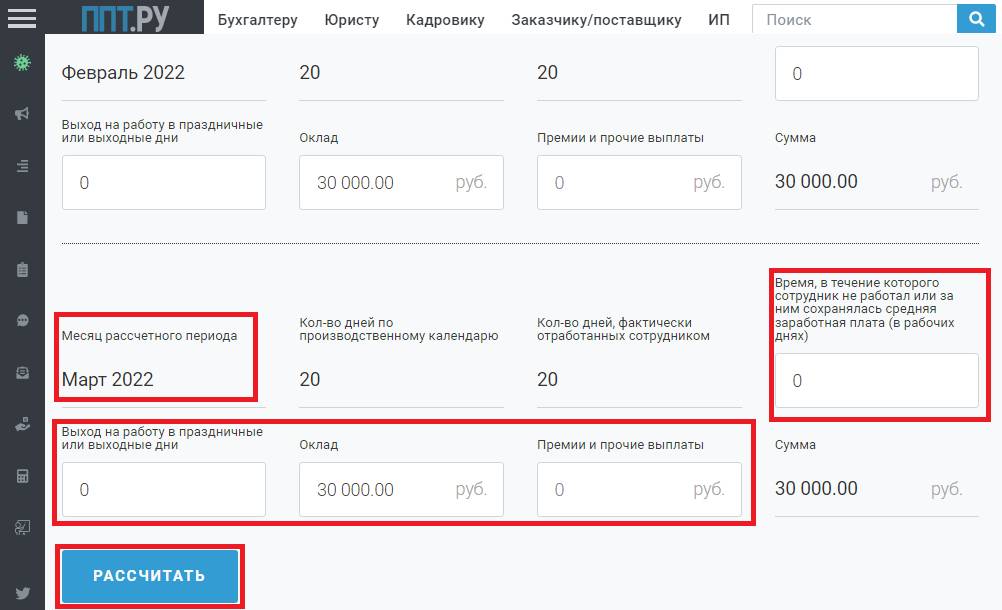

Шаг 3. Запишите данные для всех 12 месяцев (часть информации подтягивается автоматически) и в конце нажмите кнопку «Рассчитать».

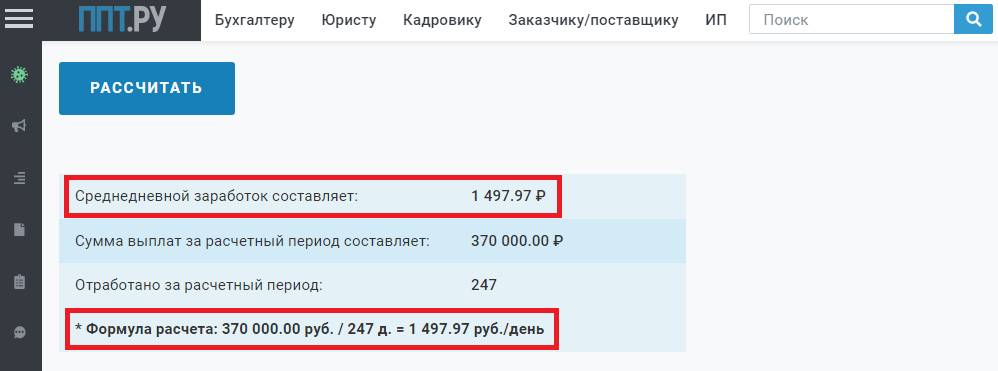

Шаг 4. Перед вами средняя сумма заработной платы за прошедший год. Если интересно, то посмотрите и использованную формулу.

Общие положения о среднем заработке

Ключевые понятия и правила, по которым работает онлайн-калькулятор расчета среднего заработка для компенсации при увольнении в 2023 году и других выплат, возникающих в рамках трудовых отношений, закреплены в Постановлении Правительства РФ № 922 от 24.12.2007. Речь идет о расчете следующих платежей:

- выплата на период очередного трудового отпуска;

- суммы на период дополнительных, учебных, отпусков;

- заработная плата на период служебной командировки;

- компенсация отпуска при увольнении;

- выплата на период простоев по вине работодателя;

- иные виды начислений, исчисляемые по среднему заработку.

Расчет средней заработанной суммы в рамках трудовых отношений исчисляется за 12 календарных месяцев, предшествующих месяцу, в котором наступил случай. Например, в нашем примере, как рассчитать средний заработок в калькуляторе онлайн, работник уходит в отпуск в апреле 2022 года, потому понадобятся сведения за период с 01.04.2021 по 31.03.2022.

Периоды, на которые выпали:

- дни болезни (травма, декрет, болезнь детей и родственников);

- дни отпуска (оплачиваемые и неоплачиваемые);

- дни простоя (за исключением времени простоя по вине работника);

- дни ухода за ребенком-инвалидом;

- дни пребывания в командировке;

- иные дни, в течение которых за работником сохраняется средняя дневная зарплата в полном объеме или частично, — в расчет не идут.

Кстати, такие же периоды исключают, когда используют калькулятор расчета среднего заработка для пособия по безработице: это предусмотрено постановлением Правительства РФ от 14.09.2021 № 1552.

База для расчета

Не все виды начислений учитываются для определения усредненного показателя. Нельзя включать выплаты социального характера, все виды материальной помощи, отдельные категории компенсаций в пользу работника (компенсация стоимости питания, проезда, отдыха, путевок, проезда к местам отдыха, командировочных расходов и др.).

В утвержденных правилах, как рассчитать среднедневной заработок при увольнении или в других ситуациях, заявлено, что учитывать следует те виды начислений, которые предусмотрены положением по оплате труда в организации. Среди них:

- должностной оклад;

- стимулирующие надбавки;

- премии;

- доплаты за переработку, работу в ночное время;

- выплаты за совмещение должностей;

- территориальные и районные надбавки;

- иные виды выплат в рамках вознаграждений за труд, предусмотренные действующей системой об оплате труда.

Чтобы определить среднюю зарплату, необходимо разделить расчетную базу на количество дней в расчетном периоде.

Общая формула, как рассчитать среднемесячный доход за 12 месяцев, выглядит следующим образом:

Эту формулу используют в том числе для определения среднедневного заработка при расчете компенсации при увольнении, никаких специальных правил для этой ситуации не введено.

Отпуск: особенности расчета

При исчислении отпуска база и период определяются в аналогичном порядке. Структура выплат, включаемых в расчет, та же: вознаграждения за работу, предусмотренные системой оплаты труда, включаем, а социальные выплаты и отдельные виды компенсаций исключаем.

Но временной отрезок надо определить по особым правилам. За каждый полностью отработанный месяц, приходящийся на расчетный период, учитываем среднее количество дней — 29,3. Это аналогичный усредненный показатель дней для расчета отпускных ((365 дней в году — 14 праздничных дней) / 12 месяцев).

Если же месяц отработан не полностью, то используйте формулу:

Пример.

В апреле работник находился в командировке с 1-е по 10-е числа. Остальные дни он отработал полностью. База для начисления отпуска — 1 000 000 руб.

Производим исчисление:

1. 29,3 / 30 дн. в апреле × (30 дн. — 10 дн. командировки) = 19,5 дн. за не полностью отработанный месяц.

2. Затем количество дней за каждый месяц из 12 календарных суммируются.

3. 19,5 дн. (за месяц, отработанный не полностью) + 29,3 × 11 мес. (за остальное время) = 341,8 дн.

4. Средний дневной заработок: 1 000 000 / 341,8 = 2925,69 руб.

Чтобы определить сумму отпускных, необходимо полученный показатель среднедневного заработка умножить на количество дней отпуска, за исключением праздничных дней.

Считаем заработок для командировки

Для определения суммы выплаты на время пребывания в служебной командировке сначала определите базу для начисления и расчетный период.

В базу включите аналогичные категории выплат, а материальную помощь, пособия, компенсации проезда, проживания, отдыха, питания исключите. Учитывайте суммы, которые начислялись в предшествующие 12 месяцев.

В расчетный период включите только фактически отработанное время. Дни болезни, других командировок, отпусков, простоев и прочее неотработанное время не учитывайте.

Определив нужные показатели, разделите базу на количество отработанных дней. Полученный среднедневной заработок необходимо умножить на количество дней пребывания в служебной командировке.

В продолжительность командировки включаются дни, проведенные в пути (к месту командирования и обратно), дни простоя или задержек. За выходные и праздничные дни, в которые сотрудник не работал, находясь в командировке, средний заработок не начисляется.

Пособия по болезни

Для исчисления пособий по болезни или производственной травме следует действовать в соответствии с положениями Федерального закона № 255-ФЗ от 29.12.2006. Этот норматив существенно отличается от правил, закрепленных постановлением № 922. Разберемся в отличиях.

Что входит в расчет при определении средней зарплаты для пособий? Чтобы исчислить пособие, потребуется определить все те же расчетные показатели: базу для начисления и расчетный период. Но эти показатели исчисляются особым образом.

База для начисления включает в себя все виды вознаграждений за труд, с которых начислены и уплачены страховые взносы по временной нетрудоспособности и материнству (ВНиМ). Это и должностной оклад, и премиальные надбавки, и территориальные доплаты, компенсационные надбавки и прочие виды выплат, назначаемые в рамках трудовых отношений с работником. База жестко ограничена, она не должна превышать установленного лимита по страховым взносам ВНиМ на соответствующие календарные годы. Действующие лимиты:

- с 01.01.2017 — 755 000 руб.;

- с 01.01.2018 — 815 000 руб.;

- с 01.01.2019 — 865 000 руб.;

- с 01.01.2020 — 912 000 руб.;

- с 01.01.2021 — 966 000 руб.;

- с 01.01.2022 — 1 032 000 руб.

Расчетный период для пособий равен двум календарным годам, предшествующим году, в котором наступил страховой случай (болезнь, декрет, травма). Например, если листок нетрудоспособности выдан в 2022 году, то в расчет будут включены 2020 и 2021 годы.

Из расчетного периода исключите все дни, за которые работнику не начислялись вознаграждения за труд. Например, отпуск без сохранения заработной платы, декретный отпуск или отпуск по уходу за ребенком, продолжительность болезни, травмы или уходы за больным родственником.

За полностью отработанные два года расчетный период составит 730 дней, даже если выпал високосный год (см. п. 3 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Пример, как рассчитать средний дневной заработок для больничного.

Пусть Иван Пэпэтэшин оформил больничный листок с 11 по 20 апреля 2022 года. За предшествующие годы его заработная плата составила:

- в 2020 г. — 895 000 руб., что не превышает 912 000 руб. — предельной базы по взносам на ВНиМ в 2020 году;

- в 2021 г. — 970 000 руб., что превышает 966 000 руб. — предельной базы по взносам на ВНиМ в 2021 году, следовательно, в подсчет включается сумма, равная установленному лимиту.

База для расчета больничного — 1 861 000 руб. (895 000 руб. + 966 000 руб.).

Средний дневной заработок Пэпэтэшина для оплаты больничного пособия равен 2549,32 руб. (1 861 000 руб. / 730 дн.).

Пример расчета, исходя из МРОТ

Если бы у Морковкина за прошедшие 2 года не было зарплаты или он получал ее ниже МРОТ, то расчет осуществляется исходя из действующего МРОТ.

В этом случае минимальный среднедневной заработок из МРОТ в 2023 году используется в формуле:

МРОТ на дату начала болезни × 24 / 730.

Не забудьте учесть районный коэффициент, если он утвержден!

Если работник после расторжения трудового договора решит встать на биржу труда, то рассчитывать средний заработок за 3 месяца для центра занятости в 2023 году обязаны сотрудники центра (за редким исключением, когда у работника не имелось дохода, на который начислялись страховые взносы). От работодателя требуется только справка с размерами выплат.

Другие калькуляторы по этой теме

Расчет среднедневного заработка в делопроизводстве и бухгалтерском учете применяется для самых различных целей. Рассмотрим, для каких именно, и в чем заключается особенность расчета в зависимости от цели, а также приведем конкретные примеры расчетов.

Вопрос: Как рассчитать средний дневной заработок для компенсации за неиспользованный отпуск при увольнении в середине месяца, если фактически начисленные зарплата или отработанные дни были только в месяце увольнения, а также если их не было вообще?

Посмотреть ответ

Чем регламентируется расчет

Средний заработок за день – это величина средств, начисленная и выплаченная за расчетный период, разделенная на количество дней в этом периоде или на фиксированное количество дней.

Вопрос: Как при исчислении среднего дневного заработка для оплаты отпуска рассчитать количество календарных дней, приходящихся на отработанное время в неполном месяце?

Посмотреть ответ

Законодательство предусматривает случаи, когда вычисленная величина среднедневного заработка используется для расчета:

- выплаты отпускных при предоставлении оплачиваемого отдыха;

- компенсации при неиспользованном отпуске или его части;

- начисления некоторых видов пособий;

- при назначении возмещений, предусмотренных законом.

Вопрос: Как заполнить строки «Средний заработок для исчисления пособия» и «Средний дневной заработок» листка нетрудоспособности, если фактический заработок работника меньше МРОТ?

Посмотреть ответ

Законодательный акт, который утверждает порядок исчисления средней заработанной суммы за определенный период, – это Инструкция № 47, утвержденная постановлением Министерства труда РФ от 10 апреля 2000 г.

ВАЖНО! Образец справки о среднедневном заработке для суда от КонсультантПлюс доступен по ссылке

Порядок использования этого расчета при назначении различных выплат регламентируется теми видами документов, которые относятся к конкретным видам пособий и финансовых начислений:

- для выплаты пособий по временной нетрудоспособности (больничным листам) – Федеральным законом от 29.12.2006 г. № 255-ФЗ, Постановлением Правительства РФ от 15.06.2007 г. № 375;

- для начисления выплат при уходе в декретный отпуск – теми же законодательными актами;

- при отпускных компенсациях – ст. 139 ТК РФ, Постановлением Правительства РФ № 922 от 24.12.2007 г.

Расчет для компенсации при отпуске

Общая формула для расчета размера выплат будет выглядеть следующим образом:

СВ = СДЗ х КДО ,

где СВ – сумма выплат,

СДЗ – среднедневной заработок;

КДО – количество календарных дней, составивших отпуск. В КДО входят также выходные, а вот официальные праздники из расчета исключаются.

Нас интересует способ расчета СДЗ. Он зависит от расчетного периода, принятого для данного вида компенсаций. При определении отпускных он составляет 12 месяцев.

Формула для вычислений будет следующей:

СДЗ = С-12 / 12 / 29,3 ,

где СДЗ – среднедневной заработок;

С-12 – сумма, начисленная сотруднику за 12 месяцев, предшествующих отпуску;

29,3 – условно принятое среднее число дней в месяце.

КОНКРЕТНЫЙ ПРИМЕР. Сотрудница ООО «Клипер» Анна Полулевич получает оклад в размере 23 000 руб. В апреле 2016 года она получила премию в размере 10 000 руб. Ее ежегодный отпуск по графику начинается 18 июля и продлится до 14 августа 2016 года. До отпуска А. Полулевич было отработано 12 месяцев полностью.

Вычисляем СДЗ. Для этого сначала решаем, какая сумма войдет в формулу для расчета.

23 000 х 12 = 276 000 руб. – сумма выплат согласно окладу. Добавляем сумму премии, так как она входит в расчетный период: 276 000 + 10 000 = 277 000 руб.

Так как годичный период перед отпуском отработан целиком, то мы будем брать в расчет среднюю сумму дней в месяце как 29, 3 за каждый месяц, входящий в расчетный период: 12 х 29,3 = 351,6 дней.

Теперь мы можем определить средний заработок А. Полулевич за день для начисления ей отпускных выплат: СДЗ = 277 000 / 351,6 = 787, 8 руб.

Чтобы вычислить сумму, которую А. Полулевич выдадут в качестве компенсации при оплачиваемом отпуске, достаточно умножить найденную величину СДЗ на количество календарных дней в отпуске, в нашем примере это 28 суток: 787,8 х 28 = 22 058 руб.

Расчет для выплат компенсации при увольнении

Когда сотрудник увольняется, ему положено выходное пособие (при определенных статьях увольнения) и выплата компенсации за неиспользованные дни положенного ему отдыха.

Формула расчета выходного пособия:

СВП = СДЗ х КРД ,

где СВП – сумма выходного пособия;

СДЗ – среднедневной заработок;

КРД – количество рабочих дней в расчетном месяце (первый месяц после увольнения).

ВАЖНО! Учитываются не календарные дни, как в случае с отпускными. А именно фактически отработанные.

Самый сложный момент в этой формуле – вычисление СДЗ. Расчетным периодом для такого расчета принят год, предшествующий первому месяцу после увольнения. Формула расчета будет такой:

СДЗ = СО-12 / КРД ,

где СО-12 – сумма, выплаченная за отработанное время в течение предыдущих 12 месяцев. Из нее исключается время, поведенное на больничном (только рабочие дни, попадающие в период нетрудоспособности);

КРД – количество фактически отработанных дней в течение расчетного периода (12 месяцев).

ВНИМАНИЕ! Для вычисления компенсации за неиспользованные дни отпуска при увольнении применяется такая же схема расчета, как и при расчете обычных отпускных.

КОНКРЕТНЫЙ ПРИМЕР. Сотрудник ООО «Лето» Разумовский С.И. уволен по сокращению штата с 31 августа 2016 года. Он получал оклад в 42 тыс. руб. ежемесячно, в январе ему была начислена ежегодная премия в 20 тыс. руб. В мае 2016 года Разумовский С.И. болел в течение 11 дней (с 10 по 20 мая), в этот месяц ему начислили 35 тыс. руб. заработной платы.

Вычислим СДЗ этого сотрудника. Для этого сначала определим, сколько денег он получил за расчетный период. За фактически отработанное время в течение предыдущих 12 месяцев ему начислили 11 х 42 000 = 462 000 руб. плюс месяц с пропущенным периодом болезни: 462 000 + 35 000 = 497 000 руб. Добавим сумму премии: 497 000 + 20 000 = 517 000 руб.

Теперь надо определить количество дней, отработанных Разумовским С.И. За 11 месяцев рабочих дней набралось 252, из них исключаем время болезни, а точнее, только рабочие дни, попавшие в этот период – 9 дней. 252 – 9 = 243 фактически отработанных дня.

Теперь несложно посчитать СДЗ. Сумму заработка делим на количество отработанных дней:

517 000 / 243 = 2127 руб.

Если нужно будет вычислить сумму выплаты, достаточно умножить СДЗ на количество рабочих дней в месяце, следующем за месяцем увольнения (в нашем примере это сентябрь, 21 день) согласно производственного календаря: 2127 х 21 = 44 667 руб.

Расчет для выплаты по временной нетрудоспособности

Данный вид пособия компенсирует все календарные дни, попавшие в больничный листок. Сумма зависит, прежде всего, от стажа сотрудника: проработавшие менее 5 лет получат 60% от среднего заработка, более 5, но менее 8 лет – могут рассчитывать на 80%, полностью заработок компенсируется сотрудникам, проработавшим дольше 8 лет. Если сумма заработка за 2 года окажется меньше МРОТ х 24, то нужно использовать для расчета величину МРОТ (в 2016 году это 6 204 руб./мес. до июля, далее – 7 500 руб./мес.)

Расчетным периодом при таком виде начислений считается двухлетний срок до времени наступления нетрудоспособности. Никакие периоды не могут быть исключены. В 2016 году количество дней, составляющих этот период, принято за 731.

ОБРАТИТЕ ВНИМАНИЕ! Если сотрудница в предшествующие два года находилась в декретном отпуске, она имеет право заменить расчетные года на более ранние.

СВБ = СДЗ х КДБ х % ,

где СВБ – сумма выплаты по больничному листу (в 2015 году она не могла превышать 1632, 78 руб.);

СДЗ – среднедневной заработок;

КДБ – количество дней по больничному листу.

Формула расчета СДЗ будет стандартной:

СДЗ = ОСЗ-24 / КРД ,

где ОСЗ-24 – общая сумма заработка за предыдущие 24 месяца, в которую включаются все виды выплат: заработная плата, премии, вознаграждения и пр., с которых были отчислены страховые взносы;

КРД – количество расчетных дней в эти 24 месяца (в 2016 году берется 731 день).

КОНКРЕТНЫЙ ПРИМЕР. Сотрудница ООО «Альфа» Затурина К.А. имеет стаж в 6 лет. В 2014 году она заработала 360 000 руб., а в 2015 году – 420 тыс. руб. В эти суммы включены выплачиваемые ежегодные премии. Затурина А.К. болела с 12 по 20 сентября 2016 года.

Для вычисления СДЗ определим заработанную Затуриной А.К. за 2 года сумму: 360 000 + 420 000 = 780 000 руб. Делим эту сумму на количество дней в расчетном периоде, в 2016 году принятое за 731: 780 000 / 731 = 1067 руб. исчислить сумму к выплате очень просто: достаточно 9 дней больничного умножить на найденный СДЗ: 9 х 1067 = 9603 руб.

Какими бывают виды заработной платы?

В трудовых правоотношениях можно выделить несколько десятков разновидностей заработной платы. На частном предприятии зарплата может быть представлена (п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства России от 24.12.2007 № 922):

- выплатами по тарифу или окладу — за отработанное время;

- выплатами по сдельным расценкам;

- процентами от продаж (комиссионным вознаграждением);

- неденежными доходами;

- авторскими гонорарами;

- надбавками, доплатами, премиями, вознаграждениями за результаты труда;

- выплатами за особые условия труда и т. д.

В 2022-2023 годах начисление заработной платы в указанных разновидностях может осуществляться с применением самого широкого спектра методов. При этом указанные виды заработной платы могут любым способом сочетаться между собой — в соответствии с системой оплаты труда, действующей на предприятии.

Если говорить о традиционных схемах начисления заработной платы, то к таковым можно отнести (письмо Госплана СССР, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 № АБ-162/16-127):

- повременную схему, в основе которой лежит начисление выплат по окладу исходя из отработанного времени;

- сдельную схему, в основе которой — начисление зарплаты за измеряемые объективно или оцениваемые по установленным критериям результаты работы.

Изучим подробнее, как начисляется зарплата в рамках 2 самых распространенных схем расчетов — повременной и сдельной.

Как рассчитать зарплату при других системах оплаты труда, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Как начисляется зарплата при повременной оплате труда?

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

- Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда).

В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

где:

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Внимание! Выплата зарплаты должна осуществляться не реже 2 раз в месяц (ст. 136 ТК РФ), поэтому расчетный период не может превышать половины месяца (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911). При этом начисление зарплаты отображается в бухрегистрах последним днем месяца.

- Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

- при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

где:

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

- при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

- при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

- при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

- по времени работы;

- по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Можно ли не начислять зарплату директору фирмы? Ответ узнайте в КонсультантПлюс, получив пробный бесплатный доступ к системе.

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Расчет зарплаты при сдельной системе оплаты труда: нюансы

При сдельной зарплате, как и при втором варианте повременной оплаты труда, рассмотренном нами выше, работодатель также устанавливает месячные нормы рабочего времени и выработки. Превышение соответствующих норм может увеличивать сдельную зарплату:

- Пропорционально выработке.

Пример

Электротехник Иванов работает на заводе по сборке телевизоров. Он получает зарплату по сдельной схеме, в рамках которой работодатель установил норму по сборке 2 телевизоров в течение 8 рабочих часов. При ее выполнении Иванов получает 2 000 рублей (тариф: 1 000 рублей за 1 собранный телевизор).

За каждый следующий собранный телевизор Иванов получает по 1 000 рублей вне зависимости от объемов выработки.

- С применением прогрессивной шкалы.

Пример

Станочник Петров работает на заводе по производству крепежа в цехе по выпуску болтов. Он получает сдельную зарплату, по которой работодатель устанавливает норму по изготовлению: 100 болтов в течение 8 рабочих часов. При ее выполнении Петров получает 390 рублей (тариф — 3 рубля 90 копеек за 1 болт).

За каждые 50 следующих собранных болтов Петров получает по 10 рублей за штуку. За каждые 50, следующих за ними, — по 20 рублей. За каждый последующий болт — по 30 рублей.

В некоторых случаях может применяться и регрессивная шкала. Например, когда производственная модель предприятия требует от работников как можно более точного выполнения плановых показателей без их существенного превышения (как вариант, в целях повышения эффективности контроля над расходами по сырью и материалам).

Отдельная разновидность зарплаты — та, что выплачивается в период командировки работника (ст. 139, 167 ТК РФ). Изучим специфику ее расчета.

Расчет зарплаты в командировке: нюансы

Оплата труда человека, находящегося в командировке, представляет собой особую разновидность зарплаты — средний заработок за время командировки.

Он считается по формуле:

СК = РДК × СЗ,

где:

СК — зарплата за период командировки в виде среднего заработка;

РДК — количество рабочих дней в рамках командировки;

СЗ — средний заработок сотрудника.

Показатель СЗ исчисляется по формуле:

СЗ = БАЗА / ОД,

где:

БАЗА — сумма заработка работника за расчетный период;

ОД — количество отработанных за расчетный период дней.

За расчетный период принимается 12 месяцев, предшествующих дню выезда сотрудника в командировку.

Показатель ОД в 2022-2023 годах считается по формуле:

ОД = МЕС × 29,3 + ОДНМ / КДНМ × 29,3,

где:

МЕС — количество полных месяцев в расчетном периоде;

ОДНМ — количество отработанных дней во всех неполных месяцах трудовой деятельности в расчетном периоде;

КДНМ — количество календарных дней во всех неполных месяцах в расчетном периоде.

При исчислении показателя БАЗА в расчет не берутся отпускные выплаты, больничные, другие командировочные, компенсированные работодателем расходы и прочие выплаты, поименованные в пп. 3, 5 положения по постановлению № 922.

При расчете показателя РДК учитываются дни нахождения работника в пути (включая день выезда из своего города и день возвращения в него).

Командировка в выходные дни: как считается зарплата

Как начислить зарплату за выходные дни в период командировки? Эта задача решается применением формулы:

РВК = ДТ × РВ × 2,

где:

ДТ — дневной тариф работника в соответствии с принятой системой оплаты труда (письмо Минтрудсоцзащиты России от 25.12.2013 № 14-2-337);

РВ — отработанные выходные дни.

Показатель ДТ может быть напрямую определен в трудовом договоре или же рассчитан по формуле:

ДТ = ОКЛ / РДМ,

где:

ОКЛ — оклад (с надбавками и премиями, если они предусмотрены договором) за месяц, в котором человек находился в командировке);

РДМ — количество рабочих дней в соответствующем месяце.

Кроме зарплаты в виде среднего заработка командированному сотруднику также выплачиваются суточные.

Узнать о том, как рассчитываются суточные, вы можете в статье «Размер суточных при командировках (нюансы)».

Расчет зарплаты и налогообложение в 2022 году

В 2022 г. зарплата работника, в том числе представленная отпускными и командировочными, облагалась:

- НДФЛ по ставке:

- 13% — если работник имеет статус налогового резидента;

- 15% — с 01.01.2021 по доходам, превышающим 5 млн руб. за год;

- 30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

В 2022 г. НДФЛ на зарплату начислялся в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживался — в момент выплаты. Перечислялся в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечисляли доход до конца месяца, то НДФЛ удерживался и перечислялся в бюджет только со следующей ближайшей выплаты.

- Взносами на обязательное соцстрахование (основная часть которых взимается при посредничестве ФНС):

- на ОПС;

- на ВНиМ;

- на ОМС;

- на НС и ПЗ — в фонд социального страхования.

Ставки по взносам делятся на стандартные, повышенные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Изменения в налогообложении заработной платы в 2023 г.

С 1 января 2023 г. порядок начисления НДФЛ и страховых взносов существенно изменился, поменялись и сроки их уплаты. Связано это в первую очередь с переходом на уплату налогов посредством единого налогового платежа, а также объединением фондов ФСС и ПФР в единый Социальный фонд России. Но обо всем по порядку.

НДФЛ — 2023

Ставки НДФЛ в 2023 году остались прежними с 2022 г., в этой части перемен никаких не произошло. Однако с 1 января 2023 г. из Налогового кодекса убрали положение о том, что заработная плата признается доходом в последний день месяца. Для целей исчисления НДФЛ она теперь признается доходом в момент выплаты. Напомним, что зарплата согласно ТК РФ должна выплачиваться не менее двух раз в месяц, т.е. отныне при каждой выплате — и аванса, и окончательного расчета — работодатель обязан рассчитать, удержать и перечислить НДФЛ в бюджет. Подробнее о действиях налогового агента в отношении НДФЛ с заработной платы работников, читайте в этом материале.

Срок перечисления налога в бюджет будет зависеть от даты удержания из заработной платы и привязан к 28-му числу. До 25-го числа нужно будет подавать уведомление, на основании которого налоговики распределят НДФЛ из ЕНП.

Страховые взносы — 2023

По страховым взносам на ОПС, ОМС и ВНиМ будет действовать единый тариф — 30%, исключение — малые предприятия, IT-компании, предприятия общепита и некоторые другие субъекты, упомянутые в ст. 427 НК РФ. Т.е. начисление страхователем взносов по трем направлениям страхования отменяется. Взносы от несчастных случаев и профзаболеваний (НС и ПЗ) необходимо начислять отдельно. При достижении предельной базы (в 2023 г. она составляет 1 917 000,00 руб.) ставка взносов понижается с 30% до 15,1%.

Малые предприятия смогут воспользоваться льготами по страховым взносам. В пределах МРОТ за месяц по каждому сотруднику начисление взносов будет происходить по ставке 30%, а на суммы вознаграждений сверх МРОТ будет действовать ставка 15%.

В связи с введением единого тарифа изменились и правила начисления взносов по договорам ГПХ. Ранее они освобождались от взносов на ВНиМ, теперь же по данным договорам взносы придется уплачивать в полном объеме, т.е. включая страхование на ВНиМ. Но зато у подрядчиков появилась возможность получать пособие по временной нетрудоспособности. Правда в 2023 г. не все смогут воспользоваться правом на его получение, ведь потребуется соблюдение определенных условий. Каких? Об этом читайте здесь.

Платить взносы, администрируемые ФНС, придется также в составе ЕНП в срок до 28 числа месяца, следующего за месяцем их начисления. Для взносов на НС и ПЗ установленный ранее срок уплаты — 15 число следующего месяца — в 2023 г. изменений не претерпел. Эти взносы платим в новый фонд СФР по новым КБК.

Итоги

Порядок начисления заработной платы зависит от принятой на предприятии (закрепленной в трудовом договоре) системы оплаты труда: сдельной и повременной. Оплата труда в период командировки работника исчисляется в особом порядке.

Читайте также: «Расчет количества дней отпуска в 2023 году — пример».

Общий порядок расчета среднего заработка установлен статьей 139 Трудового кодекса. Она предусматривает, что в расчете участвуют все определенные системой оплаты труда виды выплат. Их источник (чистая прибыль, прочие расходы, затраты по текущим видам деятельности) значения не имеет.

Среднюю зарплату определяют исходя из фактически начисленной заработной платы и фактически отработанного сотрудником времени за 12 календарных месяцев, предшествующих периоду, в течение которого за ним сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Как рассчитывать зарплату по всем нюансам и новым правилам 2023 года расскажут профи на обновленном курсе профессиональной переподготовки.

Научим не только как правильно рассчитать надбавки, пособия, компенсации, отпускные и командировочные, но и как предотвращать налоговые и юридические риски, как избежать претензий от трудовых инспекторов.

Стать профи по зарплате

Особенности расчета среднего заработка установлены Положением об особенностях порядка исчисления средней заработной платы ().

() утв. пост. Правительства РФ от 24.12.2007 № 922 (далее по тексту — Положение)

Чтобы определить средний заработок сотрудника и сумму денег, полагающихся к начислению в его пользу, рассчитывают его среднедневной или среднечасовой заработок (последний показатель используют, если сотруднику установлен суммированный учет рабочего времени).

Для определения этих показателей (среднедневного или среднечасового заработка) нужно выяснить:

— расчетный период и количество дней в нем, учитываемых при определении среднего заработка;

— сумму выплат за расчетный период, учитываемых при определении среднего заработка.

Расчетный период и количество дней в нем

Как мы сказали выше, в расчетный период включают 12 полных календарных месяцев, предшествующих месяцу, в котором сотруднику должна быть начислена выплата исходя из его среднего заработка. Компания вправе установить и любую другую продолжительность расчетного периода . Например 3, 6 или 24 месяца, предшествующих выплате. Главное, чтобы иной период расчета не приводил к снижению сумм, причитающихся сотруднику (то есть не ухудшал его положение по сравнению с 12-месячным расчетным периодом).

Если компания приняла решение этот период изменить, соответствующие положения должны быть закреплены в коллективных договорах или в положении об оплате труда.

Пример

Сотрудник ЗАО «Салют» Иванов направляется в служебную командировку. За дни командировки ему выплачивается средний заработок. Предположим, что в текущем году Иванов отбыл:

— в феврале — расчетный период с 1 февраля прошлого года по 31 января текущего года;

— в марте — расчетный период с 1 марта прошлого года по 28 (29) февраля текущего года;

— в апреле — расчетный период с 1 апреля прошлого года по 31 марта текущего года;

— в мае — расчетный период с 1 мая прошлого года по 30 апреля текущего года;

— в июне — расчетный период с 1 июня прошлого года по 31 мая текущего года;

— в июле — расчетный период с 1 июля прошлого года по 30 июня текущего года.

Как рассчитывать среднюю зарплату по правилам 2023 года — узнайте от экспертов на курсе повышения квалификации по кадрам.

Узнать о расчете зарплаты

Далее необходимо подсчитать количество рабочих дней в расчетном периоде, в течение которых человек трудился. Оптимальный, но довольно редкий вариант, если все рабочие дни в расчетном периоде были отработаны им полностью. В таком случае подсчет затруднений не вызывает.

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В ноябре текущего года сотрудник компании Иванов направлен на обучение с целью повышения квалификации и с сохранением среднего заработка. Расчетный период — 12 месяцев — с 1 ноября прошлого по 31 октября текущего года.

Предположим, что количество рабочих дней в расчетном периоде по производственному календарю

составляет (все дни отработаны Ивановым полностью):

|

Месяц, включаемый в расчетный период |

Количество рабочих дней в расчетном периоде |

|

Прошлый год |

|

|

Ноябрь |

21 |

|

Декабрь |

22 |

|

Текущий год |

|

|

Январь |

16 |

|

Февраль |

20 |

|

Март |

21 |

|

Апрель |

21 |

|

Май |

21 |

|

Июнь |

20 |

|

Июль |

22 |

|

Август |

23 |

|

Сентябрь |

20 |

|

Октябрь |

23 |

|

Итого |

250 |

Мы привели идеальный пример. Как правило, ни один сотрудник компании не отрабатывает 12 месяцев (расчетный период) полностью. Работники болеют, уходят в отпуска, получают различные освобождения от работы с сохранением среднего заработка и т. д. Все эти периоды исключаются из расчета. Также в расчете не будут участвовать те суммы, которые за эти дни начислены в пользу сотрудника. Перечень периодов времени, исключаемых из расчета, приведен в пункте 5 Положения. Это периоды, во время которых:

— за сотрудником сохранялся средний заработок в соответствии с законодательством России (например, сотрудник находился в командировке, в ежегодном оплачиваемом отпуске, был направлен на обучение и т. д.) (исключение — перерывы для кормления ребенка, предоставленные по ст. 258 ТК РФ; такие периоды участвуют в расчете, равно как и начисленные за них суммы);

— сотрудник не работал и получал пособие по временной нетрудоспособности или пособие по беременности и родам;

— сотрудник не работал в связи с простоем по вине компании-работодателя или по причинам, не зависящим от работодателя и сотрудника;

— сотрудник не участвовал в забастовке, но в связи с ней не мог выполнять свою работу;

— сотруднику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

— сотрудник в других случаях освобождался от работы с полным или частичным сохранением зарплаты или без таковой (например при нахождении в отпуске за свой счет) в соответствии с законодательством России.

Праздничные или выходные дни, в которые трудился работник, должны учитываться при подсчете среднего заработка в общем порядке.

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В декабре текущего года сотрудник компании Иванов направлен в служебную командировку. Расчетный период — 12 месяцев. Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года.

В табеле учета рабочего времени по Иванову отражены следующие данные.

Ситуация 1

|

Месяц расчетного периода |

Количество рабочих дней в расчетном периоде по производственному календарю |

Количество рабочих дней, фактически отработанных сотрудником |

Время, в течение которого сотрудник не работал или за ним сохранялась средняя заработная плата (в рабочих днях) |

Примечание |

|

Прошлый год |

||||

|

Декабрь |

22 |

22 |

— |

— |

|

Текущий год |

||||

|

Январь |

16 |

16 |

— |

— |

|

Февраль |

20 |

15 |

5 |

Сотрудник болел и получал пособие по временной нетрудоспособности |

|

Март |

21 |

21 |

— |

— |

|

Апрель |

21 |

14 |

7 |

Сотрудник находился в служебной командировке |

|

Май |

21 |

21 |

— |

— |

|

Июнь |

20 |

20 |

— |

— |

|

Июль |

22 |

19 |

3 |

Сотрудник болел и получал пособие по временной нетрудоспособности |

|

Август |

23 |

3 |

20 |

Сотрудник находился в ежегодном оплачиваемом отпуске |

|

Сентябрь |

20 |

20 |

— |

— |

|

Октябрь |

23 |

21 |

2 |

Сотрудник находился в отпуске за свой счет |

|

Ноябрь |

21 |

21 |

— |

— |

|

Итого |

250 |

213 |

37 |

— |

При определении среднего заработка Иванова из расчетного периода исключаются 37 дней и выплаты, которые за них начислены. Следовательно, в расчете участвуют 213 (250 – 37) отработанных дней расчетного периода.

Ситуация 2

|

Месяц расчетного периода |

Количество рабочих дней в расчетном периоде по производственному календарю |

Количество дней, фактически отработанных сотрудником |

Время, в течение которого сотрудник не работал или за ним сохранялась средняя заработная плата (в рабочих днях) |

Работа в праздничные или выходные дни |

Примечание |

|

Прошлый год |

|||||

|

Декабрь |

22 |

22 |

— |

— |

— |

|

Текущий год |

|||||

|

Январь |

16 |

19 |

— |

3 |

Сотрудник работал в праздничные дни |

|

Февраль |

20 |

15 |

5 |

— |

Сотрудник болел и получал пособие по временной нетрудоспособности |

|

Март |

21 |

21 |

— |

— |

— |

|

Апрель |

21 |

14 |

7 |

— |

Сотрудник находился в служебной командировке |

|

Май |

21 |

21 |

— |

— |

— |

|

Июнь |

20 |

22 |

— |

2 |

Сотрудник работал в выходные дни |

|

Июль |

22 |

19 |

3 |

— |

Сотрудник болел и получал пособие по временной нетрудоспособности |

|

Август |

23 |

3 |

20 |

— |

Сотрудник находился в ежегодном оплачиваемом отпуске |

|

Сентябрь |

20 |

21 |

— |

1 |

Сотрудник работал в выходной день |

|

Октябрь |

23 |

21 |

2 |

— |

Сотрудник находился в отпуске за свой счет |

|

Ноябрь |

21 |

21 |

— |

— |

— |

|

Итого |

250 |

219 |

37 |

6 |

— |

При определении среднего заработка Иванова из расчетного периода исключаются 37 дней и выплаты, которые за них начислены. В то же время учитываются дни, отработанные в праздник или выходной, и начисленные за них выплаты (6 дней). Следовательно, в расчете участвуют 219 (250 – 37 + 6) отработанных дней расчетного периода.

Бывают ситуации, когда сотрудник устраивается на работу внутри отчетного периода. То есть на тот момент, когда бухгалтеру необходимо определить его средний заработок, он не проработал в компании расчетный период (например 12 месяцев). Порядок расчета среднего заработка для ситуаций, не связанных с оплатой отпусков, в Положении отсутствует. Поэтому компания вправе его определить в трудовом договоре с сотрудником или в положении об оплате труда. Тогда в расчетный период можно включить время с первого дня работы сотрудника до последнего числа того месяца, который предшествует выплате среднего заработка.

Как рассчитывать среднюю зарплату по правилам 2023 года — узнайте от экспертов на курсе повышения квалификации по кадрам.

Узнать о расчете зарплаты

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). Расчетный период составляет 12 месяцев.

В декабре текущего года сотрудник компании Иванов направлен в служебную командировку. При этом он устроился на фирму 22 августа текущего года. В этой ситуации в расчетный период включают время с 21 августа по 30 ноября текущего года.

В табеле учета рабочего времени по Иванову отражены следующие данные.

|

Месяц расчетного периода |

Количество рабочих дней в расчетном периоде по производственному календарю |

Количество дней, фактически отработанных сотрудником |

Время, в течение которого сотрудник не работал или за ним сохранялась средняя заработная плата (в рабочих днях) |

Работа в праздничные или выходные дни |

Примечание |

|

Август |

23 |

8 |

— |

— |

С 1 по 21 августа сотрудник не работал в компании |

|

Сентябрь |

20 |

22 |

— |

2 |

Сотрудник работал в выходной день |

|

Октябрь |

23 |

19 |

4 |

— |

Сотрудник находился в отпуске за свой счет |

|

Ноябрь |

21 |

21 |

— |

— |

— |

|

Итого |

87 |

70 |

4 |

2 |

— |

В данном случае из общего количества рабочих дней по производственному календарю (с момента трудоустройства сотрудника по месяц, предшествующий месяцу выплаты средней зарплаты) исключается время, когда он не работал на фирме (15 дней августа), и 4 дня неоплачиваемого отпуска. В то же время учитываются дни, отработанные в праздник или выходной, и начисленные за них выплаты (2 дня). Следовательно, в расчете участвуют 70 (87 – 15 + 2 – 4) отработанных дней.

Выплаты за расчетный период

Общее положение в части выплат, включаемых в расчет при определении среднего заработка, установлено статьей 139 Трудового кодекса. По этой норме «для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат». Данная норма Кодекса конкретизирована в пункте 2 Положения. Так, рассчитывая средний заработок, бухгалтер, в частности, должен учесть:

— заработную плату (в том числе в натуральной форме), начисленную по тарифным ставкам и окладам за отработанное время; за выполненную работу по сдельным расценкам, в процентах от выручки или комиссионное вознаграждение;

— надбавки и доплаты к тарифным ставкам и окладам за профессиональное мастерство, классность, выслугу лет (стаж работы), ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполня емых работ, руководство бригадой и т. п.;

— выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы (как в пределах максимума сверхурочных работ — 120 часов в год, так и сверх него);

— премии и вознаграждения, предусмотренные системой оплаты труда (для некоторых видов премий и вознаграждений определен особый порядок учета);

— другие виды выплат, относящихся к заработной плате, применяемые в компании.

Как мы указывали выше, некоторые выплаты при подсчете среднего заработка не учитывают, равно как и время, в течение которого они начислялись. Например:

— средний заработок, сохраняемый за сотрудником по трудовому законодательству (при его нахождении в командировке, учебном или ежегодном очередном отпуске и т. д.);

— оплата времени простоя по вине компании-работодателя или по причинам, не зависящим от работодателя и сотрудника;

— оплата выходных дней по уходу за детьми-инвалидами и инвалидами с детства и т. д.

Таким образом, в расчет включают все выплаты, связанные с оплатой труда сотрудников. Соответственно, в расчете не участвуют выплаты, которые с ней не связаны и вознаграждением за труд не являются. К ним, например, можно отнести материальную помощь, различные социальные выплаты (оплата отдыха, питания, проезда, обучения, лечения, коммунальных услуг и т. п.), дивиденды, начисленные владельцем компании, суммы займов, выданных работникам, проценты по займам, полученным от работников, вознаграждения членам совета директоров или наблюдательного совета и т. д. Причем предусмотрены те или иные социальные выплаты трудовым договором с работником или нет, не имеет значения.

Мнение специалиста

В силу статьи 139 Трудового кодекса для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. Согласно статье 129 Трудового кодекса в заработную плату (оплату труда работника) входит вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Таким образом, в систему оплаты труда входят только такие виды выплат, которые непосредственно связаны с количеством, качеством и условиями труда.

В пункте 3 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24 декабря 2007 года № 922, прямо сказано, что выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие), для расчета среднего заработка не учитываются. Таким образом, оплата стоимости питания не относится к оплате труда, в том числе и в случае, когда она предусмотрена трудовым договором. Следовательно, при расчете среднего заработка она не учитывается.

П. Ерин, эксперт службы Правового консалтинга ГАРАНТ,

А. Кикинская, рецензент службы Правового консалтинга ГАРАНТ

Кроме того, с оплатой труда не связаны и различные компенсации, например выплачиваемые для возмещения расходов работников, связанных с выполнением ими трудовых обязанностей. В частности, суточные, компенсации за использование личного имущества в служебных целях (в том числе автомобиля). При этом размер таких компенсационных выплат (в пределах или сверх норм) не имеет значения. Напомним, что некоторые из них нормируются (суточные, компенсации за использование личного автомобиля и т. д.). Однако данное нормирование касается исключительно налогообложения подобных выплат. К трудовому законодательству и порядку расчета среднего заработка эти ограничения никакого отношения не имеют. Доплаты и надбавки компенсационного характера, которые являются частью зарплаты (например за работу в праздник, сверхурочно), включают в расчет среднего заработка.

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В декабре текущего года сотрудник компании Иванов направлен в служебную командировку. Расчетный период — 12 месяцев.

Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года. За этот период Иванов получил выплаты в сумме 472 400 руб., в том числе:

— заработную плату (оклад) в общей сумме 403 000 руб.;

— доплату за совмещение профессий — 24 000 руб.;

— оплату за работу в выходные дни — 3000 руб.;

— материальную помощь — 12 000 руб.;

— денежный подарок — 3000 руб.;

— отпускные по ежегодному оплачиваемому отпуску — 22 000 руб.;

— командировочные (суточные и средний заработок за дни командировки) — 5400 руб.

Из суммы выплат, учитываемых при расчете среднего заработка, исключают материальную помощь, денежный подарок, отпускные, командировочные. Таким образом, бухгалтеру следует учесть выплаты в размере:

472 400 – 12 000 – 3000 – 22 000 – 5400 = 430 000 руб.

Не учитывают при расчете среднего заработка и доплаты к среднему заработку до размера оклада, если таковые определены трудовыми договорами или положением об оплате труда, принятым в компании. Дело в том, что из расчетного периода исключаются суммы и соответствующие дни, в течение которых за работником сохранялся средний заработок. Следовательно, такая доплата подпадает под это определение.

Среднедневной заработок и расчет сумм, причитающихся работнику

Для того чтобы определить, какую сумму нужно начислить за те дни, когда работнику сохраняется средний заработок, рассчитывают его среднедневной заработок. Исключение предусмотрено лишь для тех сотрудников, которым установлен суммированный учет рабочего времени (по ним определяют среднечасовой заработок, о котором мы расскажем ниже). Среднедневной заработок определяют по формуле:

|

Сумма выплат работнику, участвующая в расчете среднего заработка Количество дней, отработанных сотрудником, участвующих в расчете среднего заработка |

Размер выплаты, которая причитается работнику, определяется так:

|

Среднедневной заработок |

х |

Количество дней, подлежащих оплате |

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В декабре текущего года сотрудник компании Иванов направлен в служебную командировку на 7 рабочих дней. Расчетный период — 12 месяцев. Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года.

Сотруднику установлен месячный оклад в сумме 30 000 руб.

|

Месяц расчетного периода |

Количество рабочих дней в расчетном периоде по производственному календарю |

Количество дней, фактически отработанных сотрудником |

Отклонения от обычных условий труда (количество дней и причина) |

Выплаты работнику (руб.) |

||

|

оклад |

другие выплаты |

выплаты, включаемые в расчет |

||||

|

Прошлый год |

||||||

|

Декабрь |

22 |

22 |

нет |

30 000 |

— |

30 000 |

|

Текущий год |

||||||

|

Январь |

16 |

14 |

2 дня — отпуск за свой счет |

26 250 |

— |

26 250 |

|

Февраль |

20 |

20 |

нет |

30 000 |

— |

30 000 |

|

Март |

21 |

23 |

2 дня — работа в выходные |

30 000 |

5714 (оплата работы в выходной) |

35 714 |

|

Апрель |

21 |

21 |

нет |

30 000 |

— |

30 000 |

|

Май |

21 |

22 |

1 день — работа в праздник |

30 000 |

2857 (оплата работы в праздник) |

32 857 |

|

Июнь |

20 |

20 |

нет |

30 000 |

— |

30 000 |

|

Июль |

22 |

4 |

18 дней — ежегодный отпуск |

5455 |

24 545 (отпускные) |

5455 |

|

Август |

23 |

23 |

нет |

30 000 |

3000 (материальная помощь) |

30 000 |

|

Сентябрь |

20 |

21 |

1 день — работа в выходные |

30 000 |

3000 (оплата работы в выходной) |

33 000 |

|

Октябрь |

23 |

23 |

нет |

30 000 |

— |

30 000 |

|

Ноябрь |

21 |

18 |

3 дня — служебная командировка |

25 714 |

7850 (оплата командировки включая суточные и средний заработок) |

25 714 |

|

Итого |

250 |

231 |

— |

— |

338 990 |

Среднедневной заработок Иванова составит:

338 990 руб. : 231 дн. = 1467 руб./дн.

За 7 рабочих дней командировки ему должно быть начислено:

1467 руб./дн. × 7 дн. = 10 269 руб.

Среднечасовой заработок и расчет сумм, причитающихся работнику

Сотрудникам, которым установлен суммированный учет рабочего времени, для оплаты дней, в которых сохраняется средний заработок, рассчитывают среднечасовой заработок . Расчет среднедневного и среднечасового заработка по своей сути схож. Однако если в первом случае учитывают количество дней, то во втором — количество часов, фактически отработанных сотрудником.

Среднечасовой заработок определяют по формуле:

|

Сумма выплат работнику, участвующая в расчете среднего заработка Количество часов, отработанных сотрудником, участвующих в расчете среднего заработка |

Размер выплаты, которая причитается работнику, определяется так:

|

Среднечасовой заработок |

х |

Количество часов, подлежащих оплате |

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В декабре текущего года сотрудник компании Иванов направлен в служебную командировку на 7 рабочих дней (56 часов по графику). Расчетный период — 12 месяцев. Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года. Иванову установлен суммированный учет рабочего времени и часовая тарифная ставка в размере 180 руб./ч.

|

Месяц расчетного периода |

Количество рабочих часов в расчетном периоде по производственному календарю |

Количество часов, фактически отработанных сотрудником |

Отклонения от обычных условий труда (количество часов (дней) и причина) |

Выплаты работнику (руб.) |

||

|

оклад |

другие выплаты |

выплаты, включаемые в расчет |

||||

|

Прошлый год |

||||||

|

Декабрь |

176 |

176 |

нет |

31 680 |

— |

31 680 |

|

Текущий год |

||||||

|

Январь |

128 |

112 |

16 часов (2 дня) — отпуск за свой счет |

20 160 |

— |

20 160 |

|

Февраль |

159 |

159 |

нет |

28 620 |

— |

28 620 |

|

Март |

167 |

183 |

16 часов (2 дня) — работа в выходные |

30 060 |

5760 (оплата работы в выходной) |

35 820 |

|

Апрель |

167 |

167 |

нет |

30 060 |

— |

30 060 |

|

Май |

167 |

175 |

8 часов (1 день) — работа в праздник |

30 060 |

2880 (оплата работы в праздник) |

32 940 |

|

Июнь |

159 |

159 |

нет |

28 620 |

— |

28 620 |

|

Июль |

176 |

32 |

144 часа (18 дней) — ежегодный отпуск |

5760 |

25 920 (отпускные) |

5760 |

|

Август |

184 |

184 |

нет |

33 120 |

3000 (материальная помощь) |

33 120 |

|

Сентябрь |

160 |

168 |

8 часов (1 день) — работа в выходные |

28 800 |

2880 (оплата работы в выходной) |

31 680 |

|

Октябрь |

184 |

184 |

нет |

33 120 |

— |

33 120 |

|

Ноябрь |

168 |

144 |

24 часа (3 дня) — служебная командировка |

30 240 |

7850 (оплата командировки, включая суточные и средний заработок) |

30 240 |

|

Итого |

1995 |

1843 |

— |

— |

— |

341 820 |

Среднечасовой заработок Иванова составит:

341 820 руб. : 1843 ч = 185 руб./ч.

За рабочие часы командировки ему должно быть начислено:

185 руб./ч × 56 ч = 10 360 руб.

Рабочим-сдельщикам при суммированном учете рабочего времени средний заработок рассчитывается в аналогичном порядке. При подсчете учитывают все выплаты, включаемые в расчет, и количество времени, фактически отработанного сдельщиком.

По материалам книги-справочника «Зарплата и другие выплаты работникам» под редакцией В.Верещаки

-

Ситуации, при которых применяется показатель средней зарплаты

-

Основные правила расчёта средней зарплаты

-

Формула расчёта среднего заработка

-

Учитываемые выплаты и исключаемые периоды

-

Пошаговая инструкция при расчёте средней зарплаты

Ситуации, при которых применяется показатель средней зарплаты

В законодательстве в сфере трудовых отношений имеется перечень ситуаций, при которых для начисления выплаты денежных средств осуществляется расчёт среднемесячной заработной платы. Наиболее распространённые обстоятельства:

- уход в отпуск (ст. 114 ТК);

- компенсация за отпуск — при прекращении трудовых отношений или при превышении отпускного периода 28 дней (ст. 126, 127 ТК);

- командировка (ст. 167 ТК);

- выходное пособие (ст. 178 ТК);

- обучение с отрывом от работы (ст. 173-176, 187 ТК).

Также существуют и менее распространённые ситуации, при которых учитывается показатель средней зарплаты, к примеру:

| Когда используется | Статья ТК |

|---|---|

| Простой из-за работодателя | 157 |

| Невыполнение работы из-за работодателя | 155 |

| Перевод физлица на нижеоплачиваемую работу по медицинским показаниям | 182 |

| Медосмотр | 185 |

| Диспансеризация | 185.1 |

| Донорство | 186 |

| Приостановка функционирования компании | 220 |

| Перерыв для кормления ребёнка | 258 |

| Дополнительные выходные по уходу за детьми-инвалидами | 262 |

Таблица 1 — Ситуации, при которых оплата производится на основании среднего заработка

Важно! Средняя зарплата определяется и в случае, если нужно заполнить справку для постановки на учёт бывшего сотрудника в качестве безработного.

Основные правила расчёта средней зарплаты

По ст. 139 ТК установлено, как рассчитать среднюю заработную плату по стандартным правилам. В первую очередь необходимо ориентироваться на основное — средняя зарплата считается по фактической зарплате и отработанному времени за 12 месяцев. Этот период берётся непосредственно до месяца, в котором считается средняя зарплата.

Формула расчёта среднего заработка

Основная формула для исчисления выглядит так:

Среднемесячная зарплата = Среднедневной заработок * Кол-во дней оплаты

Для решения вопроса, как посчитать среднюю заработную плату, принимают во внимание некоторые особенности. Главная из них заключается в том, что неодинаковые правила исчисления предусмотрены для:

- отпуска и компенсации за него;

- остальных ситуаций.

При расчёте средней зарплаты по отпускным выплатам необходимо ориентироваться на формулы:

Формулы расчёта средней зарплаты для отпуска и компенсации за него

В этом случае средний заработок — частное от деления зарплаты за расчётный период на 12 мес. и на 29,3. Когда некоторые месяцы сотрудник отработал не в полном объёме или когда есть исключаемые периоды, рассчитывать нужно делением зарплаты на показатель — (29,3 * полные мес. + 29,3 / календ. дни в мес. * отработ. дни).

В остальных случаях формула среднемесячной заработной платы выглядит так:

Формулы расчёта средней зарплаты в иных обстоятельствах

Средний заработок исчисляется как зарплата за расчётный период (обычно 12 мес.), делённая на фактически выработанные дни. Если отработано меньше 12 мес., то расчётный период — время трудовой деятельности по факту.

Учитываемые выплаты и исключаемые периоды

Когда есть проблема, как рассчитать среднемесячную заработную плату, нужно знать, что при исчислении берутся все выплаты по системе оплаты работы в организации. К примеру, ими являются:

- зарплата в любой форме;

- стимулирующие надбавки;

- премии и другие вознаграждения;

- иные выплаты по профессиональной деятельности.

В расчёте не применяются выплаты, имеющие социальную направленность, к примеру, матпомощь, компенсация проезда или питания, оплата коммунальных платежей и т.д.

Также из расчёта убираются периоды, к которым относятся:

- период сохранения за человеком среднего заработка;

- болезнь;

- декрет;

- простой из-за работодателя или форс-мажора;

- забастовка, в которой человек не принимал участия, но из-за этого не работал;

- выходные по уходу за ребёнком-инвалидом и др.

Учитываемые выплаты и исключаемые периоды

Пошаговая инструкция при расчёте средней зарплаты

Для решения задачи о том, как рассчитывается средняя заработная плата, воспользуйтесь такой пошаговой инструкцией.

Шаг 1 — Определить период, который используется для расчёта

hidden>

Расчётный период — 12 календарных месяцев до месяца, в котором рассчитывается выплата. К примеру, сотрудник идёт в отпуск 21 февраля 2022 года. Соответственно, нужно брать расчётный период с 1 февраля 2021 года по 31 января 2022 года.

Такая ситуация наблюдается и при расторжении трудовых отношений, когда нужно рассчитать компенсацию за неиспользованный отпуск. Если работник будет увольняться 21 февраля 2022 года, расчётный период будет аналогичный, как и при указанном выше отпуске. Однако здесь есть исключение: если день расторжения трудового договора приходится на последний календарный день месяца, тогда именно этот месяц нужно включать в расчёт. К примеру, увольнение 28 февраля 2022 года, тогда период — с 1 марта 2021 года по 28 февраля 2022 года.

Шаг 2 — Установить исключаемые периоды

hidden>

Ранее мы указывали, какие периоды не нужно использовать при расчёте. Соответственно, если за них были какие-то выплаты, их также не надо учитывать.

Например, сотрудник идёт в отпуск 21 февраля 2022 года. В 2021 году он с 1 по 30 сентября был на больничном. Соответственно, из расчёта нужно полностью исключить сентябрь и выплату по листку нетрудоспособности.

При этом нужно учесть особые ситуации:

- сотрудник отработал меньше 12 месяцев — началом периода считается месяц заключения трудового договора;

- за расчётный период нет заработка — для исчисления нужно брать предшествующий период;

- за расчётный период нет заработка, но он есть в месяце, в котором рассчитывается выплата — для расчёта берутся суммы, начисленные в этом месяце;

- нет фактически отработанного расчётного периода и начисленных сумм — средняя зарплата определяется по размеру оклада.

Шаг 3 — Определить заработок для расчёта средней зарплаты

hidden>

Далее по правилам, как рассчитать среднюю зарплату, — нужно за установленный период взять все начисленные выплаты, касающиеся трудовых отношений. При этом не нужно учитывать выплаты, имеющие социальную направленность, к примеру, больничное пособие, оплачиваемые дни по уходу за ребёнком-инвалидом и др.

Также в расчете не учитываются премии, которые являются непроизводственными, например, в честь юбилея сотрудника. А если премия выплачена по результатам деятельности, то её в расчёт нужно принимать обязательно.

Шаг 4 — Рассчитать среднедневной или среднечасовой заработок

hidden>

Формулы для расчёта этих показателей представлены выше.

К примеру, как рассчитать среднюю заработную плату за год для оплаты отпуска? Для этого нужно взять всю зарплату за период, определённый на первом шаге, убрать из него периоды из второго шага, посчитать выплаты из третьего шага.

Допустим, сотрудник идёт в отпуск 21 февраля 2022 года. Берётся период с 1 февраля 2021 года по 31 января 2022 года. В каждом месяце ему начислялась зарплата — 50 тыс. руб. Соответственно, общая сумма заработка — 600 тыс. руб.

Далее эту выплату нужно разделить на 12 месяцев:

600 000 / 12 = 50 тыс. руб. в мес.

Затем результат делится на 29,3 (среднее число дней в месяце):

50 000 / 29,3 = 1 706,48 руб. Это будет среднедневной заработок.

Также можно посчитать и среднечасовой заработок, разделив результат на количество часов в дне работы (стандартно — 8 часов). Или полученный за период заработок разделить на количество отработанных по факту часов.

Шаг 5 — Определить выплату по среднему заработку

hidden>

На последнем этапе требуется определить, какая выплата положена сотруднику, если она определяется по среднему.

Для этого нужно полученный результат по среднедневному или среднечасовом заработку умножить на количество дней или часов. Допустим, в рассмотренном выше примере работник уходит в отпуск на 25 дней. Тогда ему положены отпускные:

1 706,48 руб. * 25 дн. = 42 662 руб.

Из них нужно удержать НДФЛ:

42 662 руб. * 13% = 5 546 руб.

Итого на руки сотрудник получит:

42 662 — 5 546 = 37 116 руб.

При вопросе, как посчитать средний заработок за год, нужно учесть такие важные моменты.

Если в расчётном периоде произведено повышение зарплаты, тогда проиндексировать требуется все выплаты до повышения. Коэффициент индексирования — частное от деления новой ставки или оклада на старую ставку или оклад во всех 12-ти месяцах.

Когда повышение было после расчётного периода, но до даты, на которую считается средняя зарплата, тогда индексируется посчитанный средний заработок. Применяется коэффициент, рассчитанный как частное от деления нового размера оплаты труда на старый.

Если повышение было в периоде, для оплаты которого исчислялся средний заработок, тогда выплату нужно индексировать, но с даты этого повышения и до завершения периода. Для этого используется коэффициент, рассчитанный способом, указанным в предыдущем случае.