Когда речь заходит об оборотном капитале предприятия, руководители финансовых служб в первую очередь рассматривают вопросы его оптимального размера и обеспечения оборачиваемости, а аспекты формирования источников финансирования, как правило, отходят на второй план. Между тем это две стороны одной медали, потому что невозможно оптимизировать структуру оборотного капитала без оптимизации структуры источников его финансирования. Если не найти между ними баланс, компания наверняка станет финансово неустойчивой.

Из статьи вы узнаете, какие средства использовать для финансирования оборотных активов, как определить оптимальную структуру источников финансирования оборотного капитала, каким образом оценить эффективность используемых источников.

КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА

Активы любого предприятия состоят из оборотных и внеоборотных активов. Чтобы операционный цикл предприятия был ритмичным, а его бизнес финансово устойчивым, руководителю финансовой службы необходимо обеспечить два равенства:

- финансирование оборотных активов осуществляется за счет собственных и/или краткосрочных заемных источников;

- финансирование внеоборотных активов обеспечивается собственными и долгосрочными заемными источниками.

При этом нужно учитывать, что период использования краткосрочных заемных источников не должен быть меньше периода операционного цикла предприятия. В противном случае оно постоянно будет испытывать недостаток оборотных средств. Если операционный цикл компании больше одного месяца, ей не следует использовать как инструмент финансирования заемные источники со сроком погашения в один месяц и меньше.

Внеоборотные активы в первую очередь нужно финансировать за счет собственных средств, поскольку они непосредственно не генерируют получение прибыли и по этой причине не могут быть источниками погашения долгосрочных заемных средств.

К СВЕДЕНИЮ

Использовать долгосрочные займы в качестве источника финансирования внеоборотных активов допустимо, если показатели деятельности компании гарантируют получение прибыли в размере, достаточном для погашения долгосрочных кредитов.

Рассмотрим подробно типы источников финансирования оборотного капитала, которые может использовать компания:

Собственные средства

Собственные средства в виде уставного фонда и дополнительных инвестиций собственников служат основой финансирования оборотного капитала компании на момент ее создания, поскольку на начальном этапе довольно сложно привлечь заемные источники ввиду высокого риска инвестирования. По мере развития бизнеса полученная компанией прибыль повышает размер собственных средств и позволяет увеличить их финансирование.

Заемные средства

Рост бизнеса делает компанию более привлекательной для внешних инвесторов, и на данном этапе в качестве источника финансирования оборотного капитала начинают использовать заемные средства. К заемным средствам в первую очередь относятся кредиты банков и займы у других компаний. К ним с уверенностью можно прибавить суммы коммерческих кредитов (отсрочек платежа) со стороны поставщиков компании и факторинговые услуги, потому что при этом предприятие получает деньги от банка или факторинговой компании за отгруженную покупателю продукцию и платит за эти услуги проценты.

Привлеченные средства

Привлеченные средства являются средним типом источников между собственными и заемными. С одной стороны, это устойчивый пассив, который находится в постоянном распоряжении компании. С другой стороны, он не принадлежит компании и в то же время не оформлен договорными заемными отношениями. Именно поэтому данные средства выделены в отдельную группу. Их размер постоянно меняется в зависимости от динамики бизнеса компании.

Привлеченные средства можно разделить на внешние и внутренние. К внешним привлеченным средствам относим:

- краткосрочную кредиторскую задолженность перед поставщиками компании;

- авансовые платежи, поступившие от покупателей продукции или товаров.

С некоторой натяжкой к внешним привлеченным средствам можно отнести минимальный размер задолженности компании перед бюджетом. Период финансирования здесь достаточно короткий — от дня начисления налога до дня его фактической уплаты.

Основные внутренние источники финансирования оборотного капитала:

- задолженность по заработной плате перед персоналом;

- не выплаченные учредителям/акционерам дивиденды.

Объем привлеченных средств рассчитывают по каждой составляющей (табл. 1).

К СВЕДЕНИЮ

Чтобы повысить точность расчета средних объемов краткосрочной кредиторской задолженности и авансов от покупателей, можно суммировать размеры этих задолженностей на каждый день расчетного периода и разделить полученную сумму на количество дней в периоде.

ОПРЕДЕЛЕНИЕ КРИТЕРИЕВ ОЦЕНКИ ДЛЯ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА

Невозможно эффективно управлять оборотным капиталом, не контролируя структуру источников его финансирования. В процессе хозяйственной деятельности составляющие оборотного капитала и его источников постоянно меняют объем, поэтому на практике затруднительно установить между ними взаимосвязь. Тем не менее руководитель финансовой службы может контролировать состояние капитала и источников его финансирования с помощью экономических формул.

Представим формулы расчета собственного оборотного капитала (СОК):

СОК = ОА – КЗС – КЗ,

СОК = СС + ДЗС – ВА,

где ОА — оборотные активы компании;

КЗС — краткосрочные заемные средства;

КЗ — кредиторская задолженность;

СС — собственные средства;

ДЗС — долгосрочные заемные средства;

ВА — внеоборотные активы.

Эти формулы показывают, какая часть оборотных активов финансируется за счет собственных средств компании. Если мы вычтем из общей массы оборотных активов размер собственного оборотного капитала, то получим значение доли оборотных активов, финансируемых за счет заемных и привлеченных источников.

Для оценки структуры и рациональности использования источников финансирования оборотного капитала руководитель финансовой службы компании может использовать следующие финансовые коэффициенты:

Коэффициент маневренности собственного капитала = Собственные оборотные средства / Собственный капитал.

Коэффициент концентрации заемного капитала = Заемный капитал / Пассивы баланса.

Финансовый рычаг = Заемный капитал / Собственный капитал.

Коэффициент устойчивого финансирования = (Собственный капитал + Долгосрочные кредиты и займы) / Активы баланса.

Коэффициент промежуточного покрытия = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочная кредиторская задолженность.

Коэффициент чистого оборотного капитала = Чистый оборотный капитал / Оборотные активы.

Коэффициент платежеспособности по текущим обязательствам = Оборотные активы / Текущие обязательства.

Для целей анализа и управления структурой источников финансирования оборотного капитала рекомендуем использовать баланс задолженностей, смысл которого состоит в группировке краткосрочной дебиторской и кредиторской задолженности по сопоставимым периодам погашения и контроле над соответствием размеров задолженностей в каждой из групп (табл. 2).

Данные табл. 2 показывают общее превышение кредиторской задолженности над дебиторской задолженностью.

Если сравнивать общие показатели задолженностей, то можно сказать, что источником финансирования «дебиторки» выступают привлеченные средства в виде краткосрочной кредиторской задолженности. Однако анализ по периодам погашения свидетельствует о нехватке этого источника по группам дебиторской задолженности с периодом погашения до одного месяца и свыше шести месяцев на общую сумму в 1000 тыс. руб.

ЭТО ВАЖНО

Используя баланс задолженностей, руководитель финансовой службы может выявить негативные тенденции и своевременно принять меры по их устранению.

Предположим, по группе задолженностей с периодом погашения до одного месяца кредиторская задолженность превышает дебиторскую. В таком случае компания может увеличить объем продаж за счет предоставления большему количеству покупателей отсрочки платежа на период до одного месяца или уменьшать размер кредиторской задолженности в этой группе, погашая задолженность по кредитам.

Если превышение наблюдается в части дебиторской задолженности, то это говорит о том, что у компании есть две возможности оптимизировать источники финансирования оборотных активов:

- обеспечить приток краткосрочных заемных средств с периодом погашения не менее месяца (оформить овердрафт);

- уменьшить размер дебиторской задолженности за счет снижения доли продаж с отсрочкой платежа.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 9, 2018.

Содержание

- Ресурсы коммерческого банка

- Собственные средства (капитал) банка

- Привлеченные средства кредитных организаций

- Выводы

- Основные средства

- Рекомендуемые задачи по дисциплине

- Задача №461 (задача о нормативе достаточности капитала)

- Задача №462 (оценка структуры собственных средств банка)

- Задача №847 (оценка кредитных возможностей банка)

- Задача №463 (оценка эффективности использования привлеченных средств банка)

- Задача №465 (расчет эмиссионного дохода банка)

- Рекомендуемые задачи по дисциплине

- Новые записи:

Ресурсы коммерческого банка

В пассиве банковского баланса отражаются все источники формирования банковских ресурсов, которые аккумулируются банком для прибыльного использования в процессе осуществления операций.

Пассивы банка («банковские ресурсы») можно разделить на две крупные группы:

- Банковский капитал и приравненные к нему статьи (Собственные средства (капитал) банка).

- Привлеченные средства (депозитные и недепозитные).

Основным источником ресурсов коммерческого банка являются привлеченные средства, которые составляют 86-88% и более всех банковских ресурсов. На долю собственных средств российских коммерческих банков приходится 12-14%, что в целом отвечает сложившейся структуре в мировой банковской практике.

Собственные средства (капитал) банка

Законом о банках и банковской деятельности минимальный размер собственных средств (капитала) для действующих российских банков в 2009 г. был установлен в размере 180 млн руб. Но эта норма вводится в российской банковской системе постепенно. Так, на 1 января 2010 г. размер собственных средств (капитала), отвечающего требованиям законодательства, должен быть не менее 90 млн руб. Банки, не отвечающие установленным нормативам, должны либо увеличить свой капитал, либо преобразоваться в небанковскую кредитную организацию, для которой требования к минимальному размеру капитала ниже. В случае же если капитал банка останется ниже допустимого на 1 января 2010 г. уровня, Банк России обязан отозвать у этого банка лицензию. А на 1 января 2012 г. согласно закону о банках и банковской деятельности минимальный размер собственных средств (капитала) всех российских банковских организаций должен быть не ниже 180 млн руб. Банк же, который ходатайствует о расширении своих операций и получении генеральной лицензии, должен иметь капитал в размере не менее 900 млн руб.

Собственные средства (капитал) банка — это расчетный показатель, который определяется как сумма, состоящая из:

- уставного капитала банка;

- фондов банка;

- нераспределенной прибыли.

В составе собственных средств примерно половина приходится на фонды, а вторую половину составляет прибыль текущего года.

Структура собственных средств банка неоднородна по качеству и изменяется в течение года в зависимости от ряда факторов.

Уставный фонд (капитал) создает экономическую основу существования банка и является обязательным условием образования банка как юридического лица, и поэтому к нему предъявляются особые требования. Уставный капитал кредитной организации составляется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов. Его величина регламентируется законодательными актами центральных банков. В настоящее время в РФ минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 180 млн руб. Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации установлен в размере 90 млн руб. Для формирования уставного капитала не могут быть использованы нематериальные ценности (например, ноу-хау). Банк России устанавливает предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в уплату уставного капитала. Не могут быть использованы для формирования уставного капитала кредитной организации привлеченные средства, т.е. учредители не должны вносить в уставный капитал средства, взятые в кредит.

В целях оценки средств, вносимых в оплату уставного капитала банка. Банк России может устанавливать критерии оценки финансового положения его учредителей. Также определены критерии участия отдельных участников в образовании банка. Так, приобретение в результате одной или нескольких сделок одним юридическим или физическим лицом либо группой лиц, связанных между собой соглашениями, свыше 1% акций (долей) кредитной организации требует уведомления Банка России, более 20% — предварительного согласия. Эти положения действуют с 11 января 2007 г. в отношении как резидентов, так и нерезидентов.

Резервный фонд создастся в целях поглощения возможных убытков, возникающих в деятельности банка, и обеспечивает стабильность его функционирования. Образование резервного фонда является обязательным для коммерческого банка, а величина его устанавливается в законодательном порядке в процентах к фактически созданному уставному капиталу. Сейчас минимальный размер резервного фонда не может составлять менее 15% от величины уставного капитала. Резервный фонд формируется за счет отчислений от прибыли текущего года, после утверждения годового бухгалтерского отчета общим собранием акционеров банка. Установлены строго определенные цели, на которые могут быть использованы средства из резервного фонда. Это, во-первых, покрытие убытков кредитной организации по итогам отчетного года и, во- вторых, увеличение уставного капитала путем капитализации. При этом капитализации подлежат только средства резервного фонда, которые превышают минимально установленный размер.

В банке могут быть созданы и другие фонды, такие, например, как фонды экономического стимулирования, фонды развития и др. Имеется также группа фондов, связанная с действием определенных экономических факторов, таких как инфляция и курсовые разницы между национальной и иностранной валютами. Это фонды по переоценке основных средств и фонды по переоценке валютных средств. Размер этих фондов весьма подвижен, а их объем при определенных обстоятельствах может достигать весьма существенных цифр.

В процессе деятельности банка сумма собственных средств изменяется. Она корректируется (т.е. может в зависимости от сложившихся условий увеличивать или уменьшать размер капитала банка) на величину переоценки средств в иностранной валюте, переоценки ценных бумаг, обращающихся на бирже, переоценки драгоценных металлов. А есть показатели деятельности банка, которые только уменьшают величину собственных средств кредитной организации, это размер: допущенных убытков, выкупленных собственных акций, недосознанного резерва на возможные потери по ссудам, недосозданного резерва на возможные потери по балансовым активам и внебалансовым счетам, недосозданного обязательного резерва под обесценения вложений в ценные бумаги, превышение затрат на приобретение материальных активов (в том числе на приобретение основных средств) над собственными источниками, средств на корреспондентских счетах в кредитных организациях с отозванной лицензией и др.

Привлеченные средства кредитных организаций

В обoей сумме банковских ресурсов привлеченные средства занимают преобладающее место. Их доля в различных банках колеблется от 75% и выше.

В мировой банковской практике все привлеченные ресурсы по способу их аккумуляции группируются, как:

- депозитные;

- недепозитные.

Основную часть привлеченных ресурсов коммерческих банков — около 90% — составляют депозиты, т.е. денежные средства, внесенные в банк его клиентами — физическими и юридическими лицами.

Недепозитные средства — это привлеченные средства, которые приобретаются на рынке на конкурсной основе, и инициатива их привлечения принадлежит самому банку. К недепозитным источникам ресурсов банков относятся:

- получение займов на межбанковском рынке от других кредитных организаций (межбанковский кредит — МБК);

- получение кредитов у Центрального банка (различные виды кредитов ЦБ: расчетный, овернайт, ломбардный, операции рспо);

- выпуск собственных облигаций и векселей коммерческим банком.

Депозитными средствами называются денежные средства, внесенные в банк его клиентами на определенные счета и используемые в соответствии с режимом счета и действующим законодательством.

Основанием для открытия банковского счета, счета по вкладу (депозиту) является заключение договора банковского счета и предоставление всех документов, определенных законодательством РФ. Гак, для открытия расчетного счета юридическому лицу- резиденту в банк предоставляются:

- свидетельство о государственной регистрации юридического лица;

- учредительные документы юридического лица;

- лицензии (разрешения), выданные юридическому лицу в установленном законодательством РФ порядке на право осуществления деятельности, подлежащей лицензированию;

- карточка с образцами подписей и оттиска печати;

- документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на банковском счете, а в случае когда договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, — документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи;

- документы, подтверждающие полномочия единоличного исполнительного органа юридического лица;

- свидетельство о постановке на учет в налоговом органе.

Открытие банковского счета завершается с внесением соответствующей записи в Книгу регистрации открытых счетов, которая ведется в банке. Клиенту может быть отказано в открытии банковского счета, если не предоставлены документы, подтверждающие сведения, необходимые для идентификации клиента, либо предоставлены недостоверные сведения. При открытии счета банк должен установить, действует ли клиент в своих интересах или в интересах выгодоприобретателя (в этом случае должностные лица банка должны идентифицировать выгодоприобретателя).

Банки заключают с клиентами следующие договоры:

- договор банковского счета (договор на расчетно-кассовое обслуживание);

- договор банковского вклада (депозитный договор для юридических лиц и сберегательный для физических лиц);

- корреспондентские договоры (остатки на корреспондентских счетах других банков в данном банке — счета «Лоро»).

В соответствии с законодательством Российской Федерации в настоящее время в нашей стране банки могут открывать в российской валюте и иностранной валюте следующие виды счетов: текущие счета, расчетные счета, корреспондентские счета, корреспондентские субсчета, счета доверительного управления, счета по вкладам (депозитам).

По срокам эти счета делятся на две группы:

- депозиты до востребования;

- срочные депозиты (с их разновидностью — депозитными и сбере гате л ьн ы м и серти фи ката ми).

Депозиты до востребования — это средства на текущих, расчетных, бюджетных и прочих счетах, связанных с совершением расчетов, средства на корреспондентских счетах других банков («Лоро»), а также вклады физических и юридических лиц до востребования, т.е. эти средства могут быть использованы вкладчиками в любой момент как целиком, так и любыми частями. Со своих расчетных и текущих счетов предприятия и организации оплачивают свои расходы, связанные с осуществлением расчетов с поставщиками, подрядчиками, с бюджетом и внебюджетными фондами, снимают деньги для выплаты заработной платы и командировочных сотрудникам, выполняют другие необходимые платежи. На эти счета поступает выручка от реализации продукции и услуг предприятий, осуществляются другие платежи в адрес юридических лиц — владельцев этих счетов и зачисляются наличные деньги, сдаваемые предприятиями на свой банковский счет. Помимо этого на расчетные и текущие счета юридических лиц могут зачисляться суммы предоставленных им кредитов, взносы акционеров (участников) предприятий в их уставные капиталы, суммы депозитов и проценты, выплачиваемые банками предприятиям за пользование заемными средствами, а также штрафы, неустойки и прочие денежные поступления в безналичной и наличной формах.

Разновидностью счетов до востребования, получающих все большее распространение, являются специальные карточные счета, открываемые держателями банковских карт. Расходование средств со специального карточного счета осуществляется в пределах расходного лимита (для расчетных карт) или в пределах предоставленной владельцу счета кредитной линии и расходного лимита (для кредитных карт).

Как правило, счета до востребования являются самыми низкодоходными, так как по ним проценты либо не выплачиваются вообще, либо их размер очень небольшой. Но это наименее стабильная часть ресурсов, так как их в любой момент могут использовать для проведения расчетов. За совершение операций по счету банком взимается комиссия в виде фиксированной ежемесячной платы за ведение счета или определенной суммы (или процента от суммы платежа), взимаемой за каждую операцию по счету.

Срочные депозиты — это денежные средства, внесенные в банк на фиксированный в договоре срок. Эти счета открываются физическим и юридическим лицам для учета денежных средств, размещаемых в кредитных организациях в целях получения доходов в виде процентов, начисляемых на сумму размешенных денежных средств. Выплачиваемый процент по ним, как правило, выше. Но это наиболее интересные для банков денежные средства, так как они более стабильны и могут быть использованы в долгосрочных вложениях банка.

Срочные депозиты могут быть двух видов. Депозиты с установленным сроком предупреждения банка об изъятии средств являются в определенной степени переходной ступенью между счетами до востребования и срочными депозитами (вкладами). Это обусловливает и размер процентов, выплачиваемых по таким счетам. При размещении средств в банковские продукты этого типа клиент заключает с банком договор, в котором фиксируется срок (в днях, месяцах) заблаговременного уведомления клиентом о намерении снять средства с банковского счета. Такой счет может допускать и возможность его пополнения, что, как правило, не требует заблаговременного уведомления.

При привлечении средств в депозиты (вклады) с фиксированным сроком (срочные вклады, депозиты) банк обязуется возвратить клиенту сумму его депозита в установленный договором депозитного вклада срок. При этом возможна выплата процентов по депозиту либо одновременно с истечением срока, на который он принят, либо через определенные промежутки времени (ежемесячно, ежеквартально и т.п.). Досрочное изъятие средств с депозитного счета в этом случае обычно предполагает удержание с клиента определенного штрафа или снижение размера процентов, выплачиваемых по депозиту. Договор депозитного вклада, заключаемый между вкладчиком и банком, детально регламентирует права и обязанности сторон договора, порядок и условия возврата вкладчику суммы вклада и выплаты процентов по депозиту, порядок разрешения споров и содержит иные существенные для банка и вкладчика содержательные моменты.

Привлечение кредитными организациями средств на фиксированный срок может оформляться не договором депозитного вклада, а выпиской депозитного или сберегательного сертификата — ценной бумаги, удостоверяющей сумму внесенного вклада и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в кредитной организации, выдавшей сертификат. В России депозитные сертификаты выдаются вкладчикам — юридическим лицам, сберегательные сертификаты — вкладчикам — физическим лицам.

Структура банковских счетов и депозитов зависит от количества и качества его клиентуры, места банка в банковской системе и экономике, способности банка предложить инвесторам удовлетворяющие их по надежности, доходности и срокам банковские продукты. Способность банка в установленные сроки в полном объеме выполнять свои обязательства перед кредиторами и вкладчиками является важнейшим требованием к организации системы управления банком, его ликвидностью.

Выводы

Главным источником средств, с которыми оперирует банк, являются деньги, привлеченные им от предприятий, организаций и населения, — обязательства банка. В зависимости от условий, на которых банк привлекает средства от организаций и граждан, обязательства банка можно разделить на депозитные и недеиозитные, до востребования и срочные и т.п. Основу депозитных ресурсов составляют счета до востребования. Недепозитными формами привлечения банками средств является выпуск и размещение ими облигаций, векселей, иных долговых ценных бумаг, получение кредитов от центрального банка и других кредитных организаций, переучет векселей и банковских акцептов.

В статье уточнены и обоснованы значения категорий «привлеченные средства банка», «депозит банка», рассмотрены механизм формирования привлеченных средств, а также их эффективность использования. Выделены основные направления по оптимизации ресурсной базы банка.

Ключевые слова: ресурсы, привлеченные средства, депозит, коммерческий банк, денежные средства, вклад, эффективность

Традиционно основной объем ресурсов формируется банками за счет привлеченных средств. Преобладание привлеченных средств в ресурсной базе банков является вполне обоснованным, так как банки заинтересованы в повышении прибыльности собственного капитала. Это связано с тем, что прибыль, полученная банком от использования как собственных, так и привлеченных средств, при исчислении этого показателя сопоставляется только с суммой собственных средств.

Привлеченные ресурсы — одна из составляющих той основы, на которой банки развиваются и достигают успеха. Для наиболее полного раскрытия понятия привлеченных ресурсов банка целесообразно охарактеризовать такое понятие, как «ресурсы банка». «Ресурсы коммерческого банка — это его собственный капитал и привлеченные на возвратной основе денежные средства юридических и физических лиц, сформированные банком в результате проведения пассивных операций, которые в совокупности используются им для осуществления активных операций» .

Отталкиваясь от данного определения, понятие привлеченных ресурсов различные авторы трактуют по-разному, но сущность их в целом одна. В таблице 1 рассмотрим определение привлеченных ресурсов банка с точки зрения различных авторов.

Таблица 1

Мнения различных авторов по трактовке определения «Привлеченные средства банка»

|

Автор |

Определение |

|

Коробова Г. Г. |

Операции, связанные с мобилизацией ресурсов банка — это пассивные операции. В результате проведения пассивных операций коммерческие банки получают необходимые привлеченные средства для финансирования активных операций. Окончательные результаты этих операций отражаются в пассиве баланса банка, где выступают как источники формирования его ресурсов. |

|

Лаврушин О. И. |

Привлеченные средства — средства клиентов, полученные на определенный срок или до востребования. |

|

Хашиева Л. Х. |

Основные объемы ресурсной базы коммерческих банков составляют привлеченные и заемные средства, которые образуются в результате исполнения банком операций, формирующих его пассивы. |

|

Белоглазова Г. Н. |

Пассивные операции — это операции по формированию ресурсов коммерческих банков. Привлеченные средства формируют преобладающую часть банковских ресурсов. Их размер и структура зависят от клиентской и продуктовой специализации банка, конъюнктуры банковского рынка, макроэкономической ситуации, политики Банка России и других факторов. |

|

Смирнов Ю. Н. |

Привлеченные средства банка — это совокупность средств на текущих, депозитных и других счетах банковских клиентов (юридических и физических лиц), на счетах общественных организаций, различных общественных фондов, которые размещаются в активе с целью получения прибыли или обеспечения ликвидности банка. |

|

Продолятченко П. А. |

Привлеченные ресурсы — это те средства, которые получены от клиентов кредитной организации и/или позаимствованы в банковском секторе. То есть привлеченные средства формируются за счет возможности банка привлекать денежные средства хозяйствующих субъектов, населения, организаций и так далее, а также средства, получаемые банком от выпуска собственных ценных бумаг, осуществления других операций, которые увеличивают ресурсную базу кредитной организации, и на рынке межбанковского кредита. |

Анализируя понятие привлеченных ресурсов коммерческих банков, данные ведущими специалистами в области экономики, можно сделать вывод, что привлеченные ресурсы банка — это пассивные операции, а именно депозиты и межбанковские кредиты, в том числе у Банка России, направленные на увеличение его ресурсной базы, нацеленной на стабильное существование и бесперебойное выполнение обязательств банка.

Основными способами привлечения ресурсов банками являются :

– открытие и ведение текущих и расчетных счетов предприятий, организаций и граждан, а также корреспондентских счетов банков-корреспондентов;

– привлечение во вклады и депозиты денежных средств физических и юридических лиц;

– выпуск собственных долговых обязательств;

– привлечение кредитов и займов от других банков, в том числе от банка России.

В мировой банковской практике все привлеченные ресурсы банка по способу их аккумулирования группируются следующим образом :

– депозиты;

– недепозитные привлеченные средства.

Основную часть привлеченных ресурсов коммерческих банков составляют депозиты — денежные средства, внесенные в банк клиентами — физическими и юридическими лицами и используемые ими в соответствии с режимом счета и банковским законодательством.

Критический анализ подходов ученых к определению понятия «депозитные ресурсы банка» показал, что определение данного понятия трактуется по-разному и единое мнение по этому вопросу на сегодня отсутствует. В таблице 2 рассмотрим определение депозита банка с точки зрения различных авторов.

Таблица 2

Мнения различных авторов по трактовке определения «Депозит банка»

|

Автор |

Определение |

|

Чепик О. В. |

Под депозитом определяет деньги, переданные в банк их собственником для сбережения и которые, в зависимости от условий сбережения, учитываются на определенном банковском счете. |

|

Кузякова В. В. |

Депозит — средства в национальной и иностранной валюте, переданные их собственником или другим лицом по его поручению в наличной или безналичной форме на счет собственника для сбережения на определенных условиях. |

|

Миллер Р. Л., Ван-Хуз Д. Д. |

Депозит — это сумма денежных средств клиента, переданная им в распоряжение банку, независимо от срока и особенностей юридического оформления такой передачи. |

|

Субботина К. Е. |

Депозит — деньги или ценные бумаги, поступающие в банки и подлежащие возврату вкладчику или какому-либо лицу по указанию вкладчика при наступлении определенных условий. |

|

Роуз П. С. |

Рассматривает депозит как обязательство банка по временно привлеченным средствам физических и юридических лиц или ценными бумагами за определенную плату. |

|

Тяжелков М. В. |

Депозит — это передача средств клиента банку во временное пользование. Депозит рассматривает не как средства, привлеченные банком на сбережение, а как ссуда, предоставляемая субъектами хозяйствования и населением в пользование банку на выгодных условиях. |

|

Жилан О. Д. |

Понимает денежные средства или ценные бумаги (акция, облигация), что вносятся для сбережения в кредитные учреждения. |

|

Березина М. П. |

Депозит (вклад) — это денежные средства в национальной и иностранной валюте, переданные их собственником или другим лицом по его поручению в наличной или безналичной форме на счет вкладчика для сбережения на определенных условиях. |

|

Кузякова В. В. |

Депозит — это деньги или ценные бумаги, внесенные в кредитные учреждения (банки, сберегательные институты) на сбережение предприятиями, организациями и гражданами. |

Приведенные данные свидетельствуют, что при определении понятия «депозит банка» как зарубежные, так и отечественные ученые используют множество признаков, неодинаковых по экономическому содержанию, важности, возможности регулирования, направлениям размещения, собственности и т. д., что в результате усложняет процесс управления ими. Исходя из выше изложенного, под депозитом банка следует понимать денежные средства в наличной или безналичной форме, размещенные их собственниками или третьими лицами по поручению собственников на именных счетах банка, на принципах возвратности, срочности, платности, дифференцированности, обеспеченности и целевого характера.

Привлеченные средства вовлекаются в экономический процесс с целью получения дохода, формируют капитал, используемый банком в проведении активных операций. В настоящих условиях хранение денег в коммерческих банках — один из немногих способов сохранить свои сбережения. Использование привлеченных ресурсов позволяет:

– существенно расширить объем банковского бизнеса;

– обеспечить более эффективное использование капитала;

– ускорить формирование ресурсной базы;

– повысить рыночную стоимость коммерческого банка .

Для эффективности использования привлеченных средств определяются показатели, представленные в таблице 3. Условием достижения эффективности использования депозитных ресурсов является поддержание ликвидности на приемлемом для банка уровне, использование всей совокупности депозитных ресурсов и достижение высокого уровня рентабельности (прибыль на вложенные депозитные ресурсы) .

Таблица 3

Показатели оценки доходности банка

|

Показатель |

Формула |

Характеристика |

|

1. Процентная маржа |

% маржа = (Пд-Пр) / СА×100 %, где Пд — процент по ссудам, полученный банком при размещении средств; Пр — процент, выплаченный владельцам средств на депозитных счетах; СА — средняя величин доходных активов. |

Показатель процентной маржи показывает разницу между полученными и уплаченными процентами оказывает непосредственное влияние на рентабельность КБ. Величина, анализ изменения данного показателя важны для принятия адекватных управленческих решений. |

|

2. Чистый СПРЭД |

СПРЭД= (Пд / К)×100 % — (Пр / Д) ×100 %, где К — сумма размещенных кредитов за период; Д — сумма привлеченных депозитов за период. |

Как видно из формул, в расчет показателей входит депозитный процент, играющий немаловажное значение при формировании депозитной политики. |

|

3.Уровень оседания вкладного рубля; |

Уо = (Ок-Он) / П×100 %, где Уо — уровень оседания средств во вкладах в процентах; Ок — остаток вклада на конец года; Он — остаток вклада на начало года; П — поступления во вклады. |

Чем больше уровень оседания вклада, тем лучше для банка. Рост числового значения данного показателя свидетельствует о превышении притока вкладов над их оттоком, а нулевое значение — о неизменности вкладов. |

|

4. Средний срок хранения средств |

Сд = Оср / В×Д, где Сд — средний срок хранения в днях; Оср — средний остаток вкладов; В — оборот по выдаче вкладов; Д — количество дней в периоде. |

Данный показатель позволяет оценить возможность использования имеющихся средств в качестве ресурса кредитования соответствующего срока. |

|

5. Средняя стоимость привлекаемых ресурсов |

Спр = Зсов / Рпр, где Спр — коэффициент средней стоимости привлеченных ресурсов; Зсов — совокупные затраты на привлечение ресурсов; Рпр — средний размер привлеченных ресурсов за период. |

Коэффициент позволяет оценить средние затраты на привлечение ресурсов. |

|

6. Эффективность использования привлеченных ресурсов |

Эпр = Зпр / % маржа, где Эпр — коэффициент эффективности использования привлеченных ресурсов; Зпр — затраты на привлечение ресурсов. |

Коэффициент показывает сколько доходов приносит единица произведенных затрат. |

Анализируя объем обязательств банка, важно дать их как количественную, так и качественную оценку. Увеличение сумм обязательств банка свидетельствует о росте депозитной базы банка. При этом также необходимо проанализировать их качественную структуру .

Чем выше доля обязательств перед клиентами банка (предприятий и организаций) на долгосрочной основе, тем выше стабильная часть ресурсов коммерческого банка, что положительно влияет на его ликвидность и снижает его зависимость от межбанковских займов. Однако срочные депозиты являются более дорогими, что негативно влияет на рентабельность и прибыльность работы банка, в то же время увеличение доли (более 30 %) банковских займов повышает риск несбалансированной ликвидности, поскольку усиливается зависимость банка от внешних источников финансирования. Стоит отметить, что через дефицит свободных средств у субъектов хозяйствования доля МБК в структуре обязательств достигает 40–50 %.

Высокая доля остатков на счетах клиентов снижает стабильность ресурсной базы банка, увеличивает потребность в высоколиквидных активах, побуждает банк к усилению трансформации части краткосрочных ресурсов в более долгосрочные вложения и этим обостряет проблему ликвидности.

Анализ отдельных видов привлеченных ресурсов дает возможность конкретизировать способы повышения ликвидности и прибыльности работы банка .

Увеличение обязательств банка оценивается положительно, ведь это свидетельствует о росте суммы кредитных ресурсов. Чем больше удельный вес срочных депозитов, тем выше стабильная часть ресурсов коммерческого банка. Это положительно сказывается на его ликвидности и уменьшает зависимость от межбанковских кредитов.

Таким образом, можно выделить следующие основные направления по оптимизации ресурсной базы банка :

– совершенствование механизма привлечения депозитов;

– планирование активных и пассивных операций банка;

– сбалансированное проведение активно-пассивных операций коммерческого банка;

– выбора потенциальных кредитных соглашений и предоставления займов;

– рационализация подходов к формированию депозитных и кредитных процентов;

– эффективное использование информационного обеспечения при осуществлении активно-пассивных операций банка и прочее.

Таким образом, управление сберегательными и депозитными операциями следует организовывать так, чтобы обеспечить постоянный рост прибыли в ближайшее время или в перспективе, создав для этого необходимые условия. Реализуя депозитную политику, целесообразно расширять круг клиентов и применять к ним различные условия вложений, которые бы наиболее полно отвечали их интересам.

Литература:

О.Ю. Хохлова, эксперт «УНП»

В налоговом учете начисленные по заемным средствам проценты бухгалтер учитывает как внереализационные расходы (подп. 2 п. 1 ст. 265 НК РФ). Размер процентов для большинства предприятий (не получающих кредиты и займы на сопоставимых условиях) ограничен учетной ставкой ЦБ РФ, увеличенной в 1,1 раза (ст. 269 НК РФ).

В бухгалтерском учете проценты учитываются в полном объеме. Если кредит или заем взяты на финансовые вложения, пополнение оборотных средств, выплату заработной платы, в бухгалтерском учете начисленные проценты признаются операционными расходами (п. 11 ПБУ 10/99 «Расходы организации», п. 12 ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию»). А вот если кредит взят на покупку материально-производственных запасов или покупку или создание основных средств, то здесь возможны варианты.

📌 Реклама Проценты по заемным средствам, полученным на покупку материально-производственных запасов, организация может учитывать по одному из двух вариантов.

По правилам ПБУ 15/01 проценты по займам и кредитам на покупку МПЗ признают операционными расходами (п. 12 ПБУ 15/01, п. 11 ПБУ 10/99). А ПБУ 5/01 «Учет материально-производственных запасов» предписывает включать проценты, начисленные до принятия запасов к бухгалтерскому учету, в их стоимость (п. 6 ПБУ). На наш взгляд, организация вправе выбрать один из вариантов и закрепить его в учетной политике. Пример 1.

1 августа 2003 года организация взяла кредит на покупку сырья в сумме 120 000 руб. сроком на 60 дней по ставке 20 процентов годовых.

Сырье приобретено и оприходовано 7 августа за 120 000 руб., в том числе НДС — 20 000 руб.

В бухгалтерской учетной политике закреплено, что проценты, начисленные до оприходования материалов, включаются в их первоначальную стоимость. Налогооблагаемую прибыль уменьшают проценты в пределах ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза.

В августе бухгалтер отразил проводки:

Дебет 51 Кредит 66

— 120 000 руб. — получен кредит;

Дебет 10 Кредит 60

— 100 000 руб. — оприходовано сырье;

Дебет 10 Кредит 66

— 460 руб. (120 000 руб. 5 20%/ 365 дн. 5 7 дн.) — включены в стоимость сырья проценты за кредит;

Дебет 19 Кредит 60

— 20 000 руб. — учтен НДС;

Дебет 60 Кредит 51

— 120 000 руб. — оплачен счет поставщика;

Дебет 68 Кредит 19

— 20 000 руб. — зачтен НДС.

Сумма процентов за август, начисленных после даты оприходования сырья, будет списана на операционные расходы:

Дебет 91-2 Кредит 66

— 1578 руб. (120 000 руб. 5 20%/ 365 дн. 5 24 дн.) — начислены проценты;

Дебет 66 Кредит 51

— 2038 руб. (460 + 1578) — перечислены проценты за август.

В том же порядке бухгалтер начислит проценты за сентябрь в сумме 1907 руб. (120 000 руб. 5 5 20% : 365 дн. 5 29 дн.).

Для целей налогообложения прибыли бухгалтер учтет проценты по кредиту в сумме 3472 руб. (120 000 руб. 5 (16% 5 1,1) : 365 дн. 5 5 60 дн.).

Основные средства

Двойственная ситуация и с бухгалтерским учетом процентов по заемным средствам, полученным на приобретение или строительство основных средств (требующих большого количества времени и затрат на приобретение и (или) строительство). Если следовать ПБУ 15/01, то в первоначальную стоимость такого основного средства нужно включать проценты, начисленные до 1-го числа месяца, следующего за месяцем принятия основного средства к бухгалтерскому учету (п. 30 ПБУ). А если руководствоваться ПБУ 6/01 «Учет основных средств», то в первоначальную стоимость основного средства нужно включать проценты, начисленные до принятия объекта к бухгалтерскому учету (п. 8 ПБУ). Один из вариантов организации нужно закрепить в бухгалтерской учетной политике.

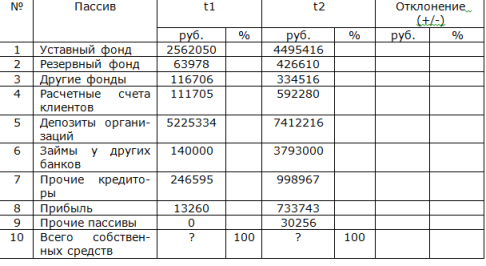

По приведенным в таблице данным, определите размер собственных средств банка «Альфа» на t1 и на t2, их изменение за год по составу и структуре. Обоснуйте вывод. Охарактеризуйте нормативно-правовые акты Банка России, устанавливающие требования к достаточности капитала коммерческих банков.

Рекомендуемые задачи по дисциплине

-

Задача №461 (задача о нормативе достаточности капитала)

При фактических показателях активов банка (с учетом резервов) – 100 млрд. рублей и нормативе достаточности капитала – 10,1%, какие мероприятия по…

-

Задача №462 (оценка структуры собственных средств банка)

По приведенным в таблице данным, определите размер собственных средств банка «Альфа» на t1 и на t2, их изменение за год по составу и структуре….

-

Задача №847 (оценка кредитных возможностей банка)

Депозиты банка составляют 400 тыс. долл. Обязательные резервы равны 40 тыс. долл. Как изменятся кредитные возможности банка и предложение денег со…

-

Задача №463 (оценка эффективности использования привлеченных средств банка)

Определите эффективность использования привлеченных средств банка «Альфа» и ее изменение. Обоснуйте вывод. …

-

Задача №465 (расчет эмиссионного дохода банка)

Банк (акционерное общество) размещает на открытом рынке обыкновенные акции номиналом 10 руб. в количестве 100 тыс. штук. Курс, по которому акции…

Решение:

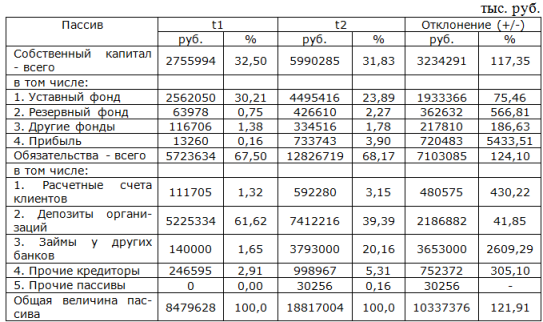

Пассив баланса банка состоит из собственного капитала и обязательств. Делим приведенные пассивы по данному признаку и осуществляем анализ:

Общая величина собственного капитала банка увеличилась с 2755994 тыс. руб. до 5990285 тыс. руб., т.е. прирост собственного капитала составил 3234291 тыс. руб. или 117,35%. При этом рост обязательств (+124,10%) опережает рост собственного капитала.

Структура собственного капитала представлена уставным фондов, резервным фондом, другими фондами и прибылью банка. В наибольшей степени прирост собственного капитала банка обеспечен за счет прироста прибыли, что говорит о прибыльной работе банка, поскольку нераспределенная прибыль прошлого и отчетного периодов аккумулируется именно по этой статье.

Наибольший удельный вес в собственном капитале занимает уставный фонд (на него приходится около трети общей суммы капитала и обязательств банка). Однако удельный вес данного источника в незначительной степени снизился (с 30,21% до 23,89% при фактическом его увеличении в абсолютном выражении).

В целом динамика и структура собственного капитала банка свидетельствуют о весьма успешной работе данного финансового учреждения по формированию ресурсной базы.

В соответствии с инструкцией Банка России от 03.12.2012 №139-И «Об обязательных нормативах банков» в основу методики определения достаточной величины собственного капитала банка положен принцип взвешивания активов на риск. Это означает, что при расчете норматива достаточности капитала банка его активы группируются в зависимости от степени риска вложений и возможной потери части их стоимости. Взвешивание активов по степени риска производится путем умножения остатка средств на соответствующем балансовом счете или их части на коэффициент риска. Активы российских банков подразделяются на пять групп с весовыми коэффициентами 0-2, 10, 20, 50 и 100%. Нулевой риск присваивается средствам на корреспондентском и депозитном счетах в Банке России, обязательным резервам, перечисленным в Банк России, средствам банков, депонированным для расчетов чеками, средствам на накопительных счетах при выпуске акций, вложениям в облигации Банка России, не обремененным обязательствами, и другим средствам. Напротив, наиболее высокую степень риска (50-100%) Банк России установил для средств на счетах в банках – резидентах РФ и в банках – не-резидентах стран, не входящих в число группы развитых стран, для ценных бумаг для перепродажи и прочих активов.

Норматив достаточности капитала коммерческого банка (Н1) определяется как от-ношение собственного капитала банка к суммарному объему активов, взвешенных с учетом риска, а его минимально допустимое значение устанавливается в зависимости от размера собственного капитала банка. Норматив Н1 регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного, операционного и рыночного рисков. Минимально допустимое числовое значение норматива Н1 устанавливается в размере 10%.

Страницы ← предыдущая следующая → 3 4 5 6 7 8 9 10 — возмещение затрат ПФ РФ в связи с назначением дос- рочных пенсий безработным; — финансирование мероприятий по сохранению, созда- нию дополнительных или новых рабочих мест, по развитию предпринимательской деятельности безработных граждан; — расходы по анализу рынка труда, расходы в связи с раз- работкой баланса трудовых ресурсов и программ трудовой за- нятости, включая мероприятия по социальной защищенности различных групп населения; — создание и содержание информационной системы рын- ка рабочей силы, разработка программного обеспечения, вклю- чая покупку технических средств; — осуществление информационно-справочной и рекламно- издательской деятельности по вопросам занятости населения; — научно-исследовательские работы по проблемам заня- тости населения; — финансирование международного сотрудничества в ре- шении проблем занятости населения, включая вопросы трудо- вой деятельности граждан РФ за рубежом; — содержание служб занятости и ревизионных комиссий; — финансирование подготовки и повышение квалифика- ции кадров органов службы занятости; — издание нормативных и методических материалов и обес- печение ими органов службы занятости. À также проведение семинаров, совещаний и др. органи- зационно-методических мероприятий. Реализуемая государственная политика занятости стано- вится эффективной, когда в структуре расходов государствен- ного ФЗН преобладает финансирование затрат на сохранение рабочих мест и создание новых, а также финансирование орга- низации собственного дела, профессиональное обучение, пе- реподготовка и профориентация. Но хотя такие программы декларируются каждый год, фак- тически эти расходы в ФЗН составляют 1/3, а должны быть не менее 50 %. Бюджет ФЗН и отчет о его выполнении утверждает Феде- ральное собрание РФ по представлению Федерального Прави- тельства. Контроль за исполнением бюджета фонда занятости осуществляет Счетная палата РФ и контрольно-ревизионное – 71 – управление Минфина. Контроль за финансово-хозяйственной деятельностью органов служб занятости субъектов РФ осуще- ствляют ревизионные комиссии. Руководитель ревизионной комиссии назначается на должность и освобождается от нее исполнительным органом власти по согласованию с коорди- национным комитетом содействия занятости населения. Экономические внебюджетные фонды тоже могут быть фе- деральными и территориальными: — дорожные фонды; — фонды финансирования; — фонд воспроизводства минерально-сырьевой базы. Наибольшее значение имеет дорожный фонд. Он форми- руется за счет специальных налогов и сборов, а именно: — налога на реализацию ГСМ, который уплачивается все- ми предприятиями и гражданами, занимающимися реализа- цией ГСМ; — налога на использование автодорог, который уплачивают субъекты хозяйствования, занимающиеся в сфере перевозок; — налога на владельцев транспортных средств, который уплачивают как предприятия, так и граждане, владеющие транс- портным средством; — налога на приобретение автотранспортных средств. Используются средства дорожного фонда на ремонт, ре- конструкцию дорог и создание инфраструктуры. – 72 – ТЕМÀ 12. РЕГИОНÀЛЬНЫЕ ФИНÀНСЫ План: 1. Сущность и состав региональных финансов. Региональные бюджеты. 2. Финансовые ресурсы субъектов хозяйствования, направля- емые на развитие территорий. 3. Региональные внебюджетные фонды. 1. Сущность и состав региональных финансов. Региональные бюджеты Местные организации самоуправления — выборные и наде- ляются имущественными и финансово-бюджетными правами. Региональные местные финансовые ресурсы — совокупность денежных средств, создаваемых и используемых на экономическое и социальное развитие территории. Через эти финансовые ресурсы государство проводит со- циальную политику выравнивания уровня экономического и социального развития территорий. Финансовые ресурсы региона включают в себя региональ- ный бюджет, средства субъектов хозяйствования территорий и внебюджетные региональные фонды. Региональные местные бюджеты — главные финансовые базы территории. Экономическая сущность региональных местных бюдже- тов проявляется в их назначении. Они выполняют следующие функции: — формирование денежных средств для региональной мес- тной власти; — распределение и использование фондов между отрасля- ми народного хозяйства; — контроль за финансово-хозяйственной деятельностью субъектов хозяйствования, подведомственных местным орга- нам власти. Доходы региональных бюджетов подразделяются на регулируемые и закрепленные. Регулируемые — это средства, передаваемые из вышестоя- щих бюджетов. Они делятся на процентные отчисления от на- – 73 – логов (НДС, налог на прибыль, подоходный налог), дотации, субвенции. Закрепленные — твердофиксированная доля средств, кото- рые поступают в соответствующий бюджет (налог на прибыль предприятия, подведомственных региональным органам власти), а также местные налоги и сборы (наиболее значительные — на- лог на имущество, земельный налог). Расходы региональных бюджетов направлены на разработку и осуществление планов экономического и социального раз- вития подведомственных территорий. Структура и соотноше- ние расходов разных регионов неодинаковы. В региональный бюджет включаются статьи: — финансирование развития местной производственной базы, т. е. это основа для получения собственных доходов; — затраты на здравоохранение, образование, культуру, науку; — расходы по охране окружающей среды; — социальные проблемы населения; — благоустройство территорий. 2. Финансовые ресурсы субъектов хозяйствования, направляемые на развитие территорий Средства субъектов хозяйствования направляются на раз- витие производственных и социальных инфраструктур. Главный источник средств для этих целей — прибыль хозяйствующих субъектов. Из прибыли, которая остается в распоряжении субъектов хозяйствования формируются целевые фонды, в т. ч. и фонд социального развития. За счет средств этого фонда кол- лективы работников субъектов хозяйствования имеют возмож- ность удовлетворять потребности в жилье, социально-культур- ных и бытовых услугах. Значительный объем финансовых ресурсов субъектов хо- зяйствования направляется на содержание подведомственных им объектов жилищно-коммунального и культурно-бытового назна- чения. В последнее время на местах используется метод долевого участия предприятий в создании объектов инфраструктуры, т. е. происходит кооперация финансовых средств ведомств и ре- гиональных органов власти. Это позволяет более эффективно – 74 – использовать финансовые средства, быстрее осуществить их оку- паемость. Финансовые ресурсы регионов отражаются в свод- ном финансовом плане. В этом документе определяется объем финансовых средств, которые создаются и поступают в реги- он, а также направления использования финансовых средств на территории региона. 3. Региональные внебюджетные фонды Внебюджетные фонды региона могут формироваться за счет следующих источников: — добровольные взносы и пожертвования граждан, субъек- тов хозяйствования, общественных организаций; — доходы от местных займов, местных денежно-вещевых лотерей и аукционов. Решение о создании местных внебюджетных фондов при- нимает местный представительный орган власти. В банках от- крываются счета на внебюджетный фонд. Направления исполь- зования финансовых ресурсов этих фондов следующие: — строительство объектов социально-бытового назначения; — расходы, незапланированные в бюджетах на текущий год (капитальные затраты); — затраты, связанные с повышением текущих расходов бюджета; — расходы, связанные с покрытием перерасхода средств, установленных в сметах и нормативах. Создание региональных внебюджетных фондов решает задачи: — способствует усилению экономических связей региональ- ных органов власти и субъектов хозяйствования; — способствует укреплению финансовой базы регионов; — усиливает материальную заинтересованность региональ- ных органов власти в результатах хозяйственной деятельности субъектов; — способствует концентрации средств в социальную, бы- товую инфраструктуры. – 75 – ТЕМÀ 13. ГОСУДÀРСТВЕННЫЙ КРЕДИТ План: 1. Сущность и функции государственного кредита. 2. Формы государственного кредита. Классификации госу- дарственных займов. 3. Государственный долг РФ. Управление государственным долгом. 1. Сущность и функции государственного кредита Государственный кредит — совокупность экономических отношений между государством, физическими и юридическими ли- цами, для которых государство выступает в качестве заемщика, кредитора или гаранта. Кредитные отношения возникают в следующих случаях: — когда государство бывает заемщиком, т. е. занимает де- нежные средства у физических и юридических лиц; — когда государство является кредитором, т. е. выдает ссу- ды физическим и юридическим лицам; — когда государство является гарантом, т. е. отвечает за по- гашение займов, выполняет обязательства физических или юри- дических лиц. Как экономическая категория государственный кредит от- личается от других кредитов тем, что он обеспечивается соб- ственностью, находящейся в распоряжении государства. Госу- дарственный кредит в качестве звена финансовой системы об- служивает формирование и использование централизованных денежных средств государства, т. е. бюджетов всех уровней и внебюджетных фондов. Основой государственного кредита является доброволь- ность, возвратность, платность и использование на общегосу- дарственном уровне по конкретным направлениям. Функции государственного кредита: — фискальная; — регулирующая. – 76 – Фискальная — с помощью государственного кредита фор- мируется централизованный денежный фонд государства. Го- сударство-заемщик обеспечивает дополнительные средства для финансирования своих расходов. Это объясняется тем, что на- логовые поступления не успевают за быстрыми темпами роста расходов, а фискальная функция делает налоговое бремя более равномерным по времени. Если мобилизуемый капитал вложен производительно, то займы погашаются прибылью, а если не- производительно, то опять повышаются налоги или выпускают- ся новые займы. Размещение новых займов для погашения за- долженности уже выпущенных займов называется рефинанси- рованием государственного долга. Чем выше доходность госу- дарственных займов для инвесторов, тем большую часть налогов вынуждено государство направлять на их погашение. Чем выше величина государственного долга, тем выше доля средств на его обслуживание. Регулирующая — выражается в многовариантном воздей- ствии на экономику страны: — воздействие на состояние денежного обращения через размещение займов среди различных групп инвесторов (если государство мобилизует средства населения, то оно понижает платежеспособный спрос; если государство привлекает накоп- ления юридических лиц для выплат населению, то количество денег в обращении увеличивается); — воздействие на уровень процентных ставок на рынке де- нег и капиталов. Если государство — заемщик, то оно увеличи- вает спрос на заемные средства, и этим способствует росту цены кредита. Чем выше спрос государства, тем более дорогим стано- вится кредит для всех субъектов хозяйствования. В этом случае субъекты хозяйствования уменьшают инвестиции в производ- ство и более склонны вкладывать деньги в ценные бумаги; — воздействие на занятость и производство. Это воздей- ствие всегда положительно, если государство выступает как кредитор или как гарант. Государство может брать на себя пога- шение задолженности банкам по кредитам предпринимателей, которые осваивают новые рынки сбыта отечественной продук- ции или вкладывают кредиты в производство. – 77 – 2. Формы государственного кредита. Классификации государственных займов Государственный кредит может быть внутренним и внешним. Внутренний выступает в следующих формах: — обращение части вкладов населения в государственные займы, т. е. сберегательные учреждения предоставляют кредит государству за счет заемных средств, а именно депозита. Осо- бенность этого кредита в том, что сберегательные учреждения выступают как посредники, которые действуют без ведома ре- альных владельцев вкладов. Сберегательные учреждения поку- пают у государства ценные бумаги и продают их населению; — заимствование средств общегосударственного ссудного фонда. В этом случае правительство занимает у ЦБ средства для погашения дефицита бюджета и возмещает долг, образовав- шийся в прошлые годы; — казначейские ссуды, т. е. оказание финансовой помощи за счет бюджетных средств на условиях срочности, платности и возвратности; — государственные займы характеризуется тем, что сво- бодные денежные средства предприятий, населения привлека- ются на финансирование общегосударственных потребностей путем выпуска и реализации ценных бумаг; — гарантированные займы, т. е. государство гарантирует по- гашение займа, выпущенного региональными органами влас- ти или отдельными субъектами хозяйствования, и выплаты про- цента по ним. Государственные займы классифицируют: I. По субъектам заемных отношений: — размещение центральными органами власти; — размещение местными органами власти. II. В зависимости от обращения на рынке: — рыночные; — нерыночные. Рыночные — свободно покупаются, продаются и являются основными при финансировании бюджетного дефицита. Нерыночные — не могут свободно покупаться и продавать- ся, на рынке ценных бумаг не обращаются, выпускаются государ- ством для привлечения определенных инвесторов. – 78 – III. От срока привлечения средств: — краткосрочные (до 1 года); — среднесрочные (от 1 до 5 лет); — долгосрочные (от 5 лет). IV. В зависимости от обеспеченности долговых обязательств: — закладные; — беззакладные. Закладные выпускают местные органы власти и обеспечи- ваются конкретным имуществом или доходом. Беззакладные, которые выпускаются центральным органом власти и обеспечиваются гарантией государства. V. По характеру выплачиваемого дохода: — выигрышные (мало пользующиеся спросом); — процентные (доход по купонам, 1, 2, 3, 4 раза в год); — с нулевым купоном (весь доход выплачивается вместе с суммой основного долга). VI. В зависимости от метода определения дохода: — с твердым доходом (фиксированный процент дохода); — с плавающим доходом (процент дохода пересматривается). VII. В зависимости от обязанности заемщика соблюдать сро- ки погашения займа: — с правом досрочного погашения, когда заемщик имеет право выпустить и разместить новый заем и погасить старый; — без права досрочного погашения. Внешний государственный кредит выступает в форме международного кредита. Государство выступает на мировом рынке или в роли заемщика или в роли кредитора. Государ- ственные внешние займы могут носить денежную и товарную форму. 3. Государственный долг РФ. Управление государственным долгом Различают государственный и общегосударственный долг. Общегосударственный — задолженность не только прави- тельства РФ, но и органов управления республиками, входящими в состав РФ, и задолженность местных органов власти. Государственный долг — делится на внешний и внутренний, краткосрочный, среднесрочный и долгосрочный. – 79 – Краткосрочный — наиболее тяжкий для государства, т. к. по нему приходится выплачивать большие суммы в короткие сро- ки. Их можно пролонгировать, но это связано с выплатой про- центов на процент. Пролонгация — продление срока действия договора или со- глашения. Государственные органы консолидируют краткосрочные и среднесрочные долги. Сам термин консолидация — кредитная операция, которая превращает краткосрочные и среднесроч- ные долги в долгосрочные. Такой операцией откладывается выплата основной суммы по долгам, а ежегодно выплачивает- ся только процент по долгам. Обеспечением государственного долга служат все активы, находящиеся в распоряжении РФ. Àктивы — национальная валюта, иностранная валюта, цен- ные бумаги и депозиты. Внешний долг РФ включает в себя все долги СССР и при- обретенные Россией. – 80 – Страницы ← предыдущая следующая → 3 4 5 6 7 8 9 10

Сведения о размещенных и привлеченных средствах

Размещение информации осуществляется ежемесячно в соответствии с

Календарем публикации официальной

статистической информации.

Размещенные средства

Кредиты, предоставленные юридическим лицам — резидентам и индивидуальным предпринимателям (региональный разрез)

Информация о кредитах, предоставленных юридическим лицам — резидентам и индивидуальным предпринимателям

Объем кредитов, предоставленных юридическим лицам — резидентам и индивидуальным предпринимателям, по видам экономической деятельности и отдельным направлениям использования средств (на дату)

Задолженность, в том числе просроченная, по кредитам, предоставленным юридическим лицам — резидентам и индивидуальным предпринимателям, по видам экономической деятельности и отдельным направлениям использования средств (на дату)

Информация о кредитах, предоставленных юридическим лицам – резидентам и индивидуальным предпринимателям, по федеральным округам и разделам ОКВЭД2

Привлеченные средства

Кредитование субъектов малого и среднего предпринимательства

Статистический бюллетень

Последнее обновление страницы: 23.05.2023

Деньги — это топливо для компании. Они нужны для покупки сырья, выплаты зарплат, финансирования запасов готовой продукции. Из-за того, что деньги постоянно находятся в обороте, они называются оборотными средствами. Чем быстрее деньги «прокручиваются» в бизнесе, тем выгоднее: каждый круг приносит прибыль.

Что такое оборотные средства

Оборотные средства — это деньги, непосредственно обслуживающие процесс производства: они вложены в сырье, незавершенное производство, готовую продукцию на складе и ту, которая уже отгружена покупателям, но не оплачена. Они включают:

- Запасы: материалы, которые поступили на склад, но еще не переданы в производство. Это сырье, топливо, тара, комплектующие.

- Незавершенное производство — незаконченная продукция. Ее стоимость складывается из потраченного сырья, топлива, энергии, амортизационных отчислений и начисленной заработной платы.

- Готовая продукция — товар, который после изготовления хранится на складе.

- Дебиторская задолженность (средства в расчетах) появляется после реализации товара, если клиент оплачивает ее с задержкой.

- Денежные средства компания получает после оплаты готовой продукции покупателем.

Источники финансирования оборотных средств

Оборотные средства формируются из двух источников:

- Собственные средства, вложенные при создании компании, добавленные собственниками в процессе работы и реинвестированная прибыль.

- Заемные средства — долгосрочные и краткосрочные кредиты, кредиторская задолженность (то, что предприятие должно поставщикам).

Потребность компании в оборотных средствах непостоянна. Например, при производстве вина максимальная потребность в оборотных средствах приходится на август-сентябрь — время, когда собирают урожай винограда и нужно закупить сырье для производства. После того, как виноматериал переработан и отправлен на брожение, компания расстается с сотрудниками, нанятыми на сезон, экономит на зарплатах. Объем необходимых оборотных средств снижается.

Как лучше финансировать оборотные средства?

Можно использовать только собственный капитал в расчете на максимальную потребность, это экономически безопасно, но часть денег будет простаивать. Может появиться соблазн потратить их нецелесообразно.

Второй вариант — финансировать оборотные средства только за счет заемного капитала. Это невыгодно и опасно: нужно платить проценты за пользование кредитом, а любая сложность в работе может привести к банкротству.

Эффективнее сочетать эти два метода и за счет собственных средств финансировать некоторый неснижаемый остаток, а дополнительные потребности покрывать заемным капиталом. Неснижаемый остаток включает минимальный размер производственных запасов и минимальный размер незавершенного производства, обеспечивающие непрерывность работы.

Расчет оптимальной величины оборотных средств

Компании важно знать, какой размер оборотных средств оптимальный. Их избыток и недостаток ведет к снижению эффективности работы.

Последствия нехватки оборотных средств:

- уменьшается количество поставщиков из-за недостатка денег для предоплаты;

- начинаются перебои в снабжении и производстве, а аренду и зарплату приходится платить;

- сужается круг покупателей из-за невозможности предоставить рассрочку.

Последствия избытка оборотных средств:

- увеличиваются расходы на хранение запасов;

- растут потери от порчи, хищения, истечения срока годности;

- готовая продукция теряет актуальность, выходит из моды;

- деньги можно использовать эффективнее и больше заработать.

Избежать негативных последствий поможет нормирование оборотных средств — установка минимальной потребности. Ниже этой нормы опускаться нельзя — будут перебои с производством и отгрузкой готовой продукции клиентам.

Рассмотрим нормирование на примере. Пекарня «Батон» ежедневно выпекает 400 буханок хлеба. Для производства требуется:

- 100 килограммов муки, цена 50 рублей за килограмм;

- 1,5 килограмма соли, цена 10 рублей;

- 1 килограмм дрожжей, цена 600 рублей.

Производство занимает два дня, плюс на складе сырья должен быть запас продуктов минимум на один день работы, готовая продукция на складе лежит один день. Использование оборотных средств можно представить в виде таблицы:

| Первый день | Второй и третий дни | Четвертый день |

| Запасы | Незавершенное производство | Готовая продукция |

| 100 килограммов муки; 1,5 килограмма соли; 1 килограмм дрожжей. |

160 килограммов теста | 400 буханок |

Норма оборотных средств для производственной компании складывается из трех составляющих: норма для производства, для сырья и для готовой продукции. Рассчитаем ее поэтапно:

1. Норма оборотных средств для сырья:

Потребность в оборотных средствах для сырья = Среднесуточные расходы сырья х Средняя продолжительность хранения

Среднесуточные расходы сырья:

100 х 50 + 1,5 х 10 + 1 х 600 = 5 615 (руб.)

Продолжительность хранения включает время на приемку, разгрузку, сортировку и подготовку к производству. Если рассчитывать ее просто как промежуток между поставками, показатель будет завышен, поэтому используют усредненный показатель:

Средняя продолжительность хранения = Интервал между поставками : 2 + Время на выгрузку, сортировку, складирование + Страховой запас

В нашем примере страховой запас для всех видов сырья будет одинаков и равен одному дню.

Доставка муки производится раз в неделю, выгрузка и приемка занимают один рабочий день.

Средняя продолжительность хранения муки:

7 : 2 + 1 + 1 = 5,5 (дней)

Соль закупают раз в три месяца, времени на приемку не тратят. Средняя продолжительность хранения соли:

90 : 2 + 0 + 1 = 46 (дней)

Дрожжи покупают раз в месяц. Средняя продолжительность хранения дрожжей:

30 : 2 + 0 + 1 = 16 (дней)

По плану производства за год компания потратит:

- 36 500 килограммов муки — 1 825 000 рублей;

- 547,5 килограммов соли — 5 475 рублей;

- 365 килограммов дрожжей — 219 000 рублей.

Средняя продолжительность хранения по всему сырью = Сумма произведений продолжительности хранения каждого вида сырья и годовой потребности в каждом виде сырья : Сумма годовой потребности в сырье

Используем эти данные для расчета средней продолжительности хранения по всему сырью:

(5,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 6,7 дня

Потребность в оборотных средствах для сырья:

5 546 х 6,7 = 37 158 (руб.)

2. Норма оборотных средств для производства

Это сумма, которая находится в незавершенном производстве.

Потребность в оборотных средствах для производства = Среднесуточные затраты х Продолжительность производства

Потребность в оборотных средствах для производства:

5 615 х 2 = 11 230 (руб.)

3. Норма оборотных средств для готовой продукции:

Потребность в оборотных средствах для готовой продукции = Среднесуточные затраты х Продолжительность хранения

Хлеб хранится на складе один день, потребность в оборотных средствах для готовой продукции составит:

5 615 х 1 = 5 615 (руб.)

Норма оборотных средств = Потребность в оборотных средствах для сырья + Потребность в оборотных средствах для производства + Потребность в оборотных средствах для готовой продукции

В итоге размер нормированных оборотных средств:

37 158 + 11 230 + 5 615 = 54 003 (руб.)

Эта сумма дает понимание оптимального размера оборотных средств. Если их меньше, могут возникнуть перебои в работе: кончится сырье, не получится испечь нужно количество хлеба, клиенты откажутся от работы с ненадежным поставщиком.

Использование оборотных средств неэффективно, если их размер значительно больше нормы. Компания теряет из-за этого деньги. Если источник финансирования кредит, за пользование им нужно платить проценты. Если это свои деньги, может быть выгоднее их положить на депозит, чем «заморозить» в запасах.

Расчет коэффициента оборачиваемости

Чем больше оборотов сделают деньги, тем эффективнее использование оборотных средств. Цикл состоит из нескольких этапов:

Денежные средства → Сырье и материалы → Незавершенное производство → Готовая продукция → Дебиторская задолженность → Денежные средства

Минимальная продолжительность оборота определяется длительностью производственного цикла, но на практике она всегда больше: запасы хранятся какое-то время на складе, как и готовая продукция.

Цикл меняется в зависимости от отрасли. Так в компаниях, которые работают с клиентами без отсрочки, отсутствует дебиторская задолженность, а в рознице цикл самый короткий:

Денежные средства → Готовая продукция → Денежные средства.

На продолжительность оборота влияет экономическая ситуация и политика компании. Рассчитать продолжительность одного оборота сложно, потому что производственные циклы накладываются друг на друга, поэтому сначала считают коэффициент оборачиваемости. Он характеризует число оборотов, совершаемое каждым рублем оборотных средств, за выбранный период.

Коэффициент оборачиваемости = Выручка за период : Средняя величина оборотных средств

Средняя величина оборотных средств = (Оборотные средства на начало периода + Оборотные средства на конец периода) : 2

Например, у компании «Батон» на начало месяца было 78 000 рублей оборотных средств, а на конец — 62 000 рублей.

Средняя величина оборотных средств:

(78 000 + 62 000) : 2 = 70 000 (руб.)

Если учет ведется не вручную, а с помощью сервиса ПланФакт, сглаживать этот показатель можно вплоть до одного дня. Тогда нужно будет просуммировать оборотные средства по дням и разделить на количество дней в месяце. Чем выше коэффициент оборачиваемости, тем лучше.

Выручка за месяц составила 420 000 (руб.)

Коэффициент оборачиваемости = 420 000 : 70 000 = 6

Продолжительность одного оборота = Продолжительность периода : Коэффициент оборачиваемости

Для упрощения расчетов месяц обычно принимают за 30 дней, квартал — за 90, а год — за 360.

Продолжительность оборота:

30 : 6 = 5 (дней)

Карен Петросян, совладелец и CFO UPMARKET:

«Наш бизнес связан с e-commerce — мы реализуем товары на маркетплейсах и помогаем другим продавцам успешно развивать там свои продажи. В онлайн-ритейле лучше не накапливать запасы — это будет означать, что у вас низкая оборачиваемость товаров, к тому же, за длительное хранение на складах приходится платить.

Наивный ответ на вопрос «как повысить эффективность оборотных средств» — не закупать те позиции, которые будут плохо продаваться. Но проблема в том, что мы не знаем, какой будет спрос, поэтому действует принцип «разумного планирования»: если это новинка, лучше сделать заказ на некрупную пробную партию и регулярно следить за коэффициентом оборачиваемости.

Изменение этого коэффициента также поможет продавцам заработать больше, если товар оказался трендовым и вошел в топ. Если спрос оказался минимальным, то пора запускать скидки, чтобы не уйти в минус. Покупатели очень любят товары со скидкой, а для продавца это реальный способ снова заставить свои оборотные средства работать.

Отслеживать динамику изменений коэффициента оборачиваемости рекомендуем не реже, чем раз в неделю — только так можно определить скорость продаж и вовремя проанализировать конкурентное окружение. Еще один важный совет продавцам – не лениться проводить анализ всех доступных показателей продаж на конкретной площадке в разрезе каждого товара. Это позволит своевременно предпринять стратегически важные шаги и повысить эффективность использования оборотных средств»

Что такое оборотный капитал

Оборотный капитал — это деньги, которые инвестированы в деятельность компании в течение каждого цикла. Это замороженные в бизнесе деньги.

Оборотный капитал = Дебиторская задолженность + Запасы + Незавершенное производство + Готовая продукция — Кредиторская задолженность

| Оборотные средства | Оборотный капитал | |

| Кредиторская задолженность | ✔ | |

| Запасы | ✔ | ✔ |

| Незавершенное производство | ✔ | ✔ |

| Готовая продукция | ✔ | ✔ |

| Дебиторская задолженность | ✔ | ✔ |

| Денежные средства | ✔ |

В чем отличие оборотного капитала от оборотных средств:

- в нем не учитываются денежные средства, они уже высвобождены из производственного цикла и могут быть потрачены на что угодно.

- в расчете появляется кредиторская задолженность (долг компании перед поставщиками), чем она больше, тем выгоднее для компании — в оборот вложено меньше своих денег.

Для оборотного капитала и его составляющих также можно рассчитать коэффициенты оборачиваемости и длительность оборота. Чем быстрее оборачивается капитал, тем лучше работают деньги.

Как повысить эффективность использования оборотных средств

Вариант 1. Провести нормирование оборотных средств для производства и запасов, чтобы понимать, какой объем нужен для нормального функционирования компании.

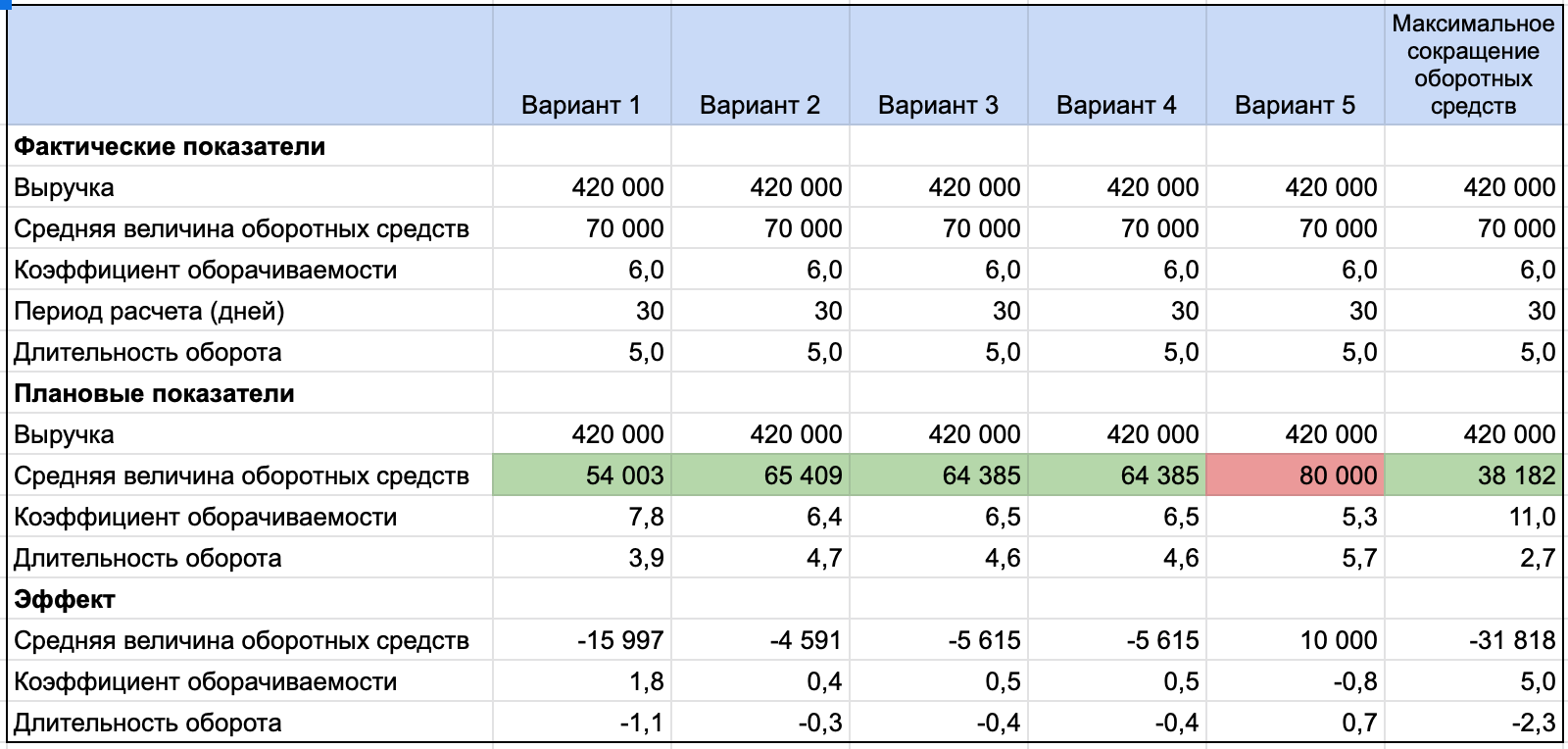

Расчет нормы оборотных средств для компании показал, что для нормальной работы достаточно 54 003 рублей. Это ниже фактического показателя на 15 997 рублей. Сокращение оборотных средств до этой величины увеличит коэффициент оборачиваемости до 7,8, а длительность оборота на 1,1 дня.

Вариант 2. Оптимизировать запасы сырья, чтобы не замораживать в них деньги.

Если проводить контроль качества муки одновременно с разгрузкой, то можно сократить норму оборотных средств для сырья.

Средняя продолжительность хранения муки составит 4,5 дня вместо 5,5.

Средняя продолжительность хранения по всему сырью уменьшится до 5,8 вместо 6,7:

(4,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 5,8 дня

Новая потребность в оборотных средствах для сырья:

5 546 х 5,8 = 32 567 (руб.)

Экономия:

37 158 — 32 567 = 4 591 (руб.)

В результате длительность оборота уменьшится на 0,3 дня.

Вариант 3. Сократить производственный цикл — повысить производительность труда, приобрести новое оборудование. Предположим, благодаря новой технологии, удалось уменьшить срок производства с двух дней до одного.

Новая потребность в оборотных средствах для производства:

5 615 х 1 = 5 615 (руб.)

Экономия:

11 230 — 5 615 = 5 615 (руб.)

Эта мера уменьшает длительность оборота на 0,4 дня.

Вариант 4. Уменьшить запасы готовой продукции. Если отгружать продукцию сразу после производства, потребность в оборотных средствах для ее финансирования сократится до нуля. Экономия также составит 5 615 рублей.

Вариант 5. Вести работу с дебиторской задолженностью, чтобы клиенты быстрее отдавали долги, возвращая деньги в оборот.