Что такое оборот и при чем тут выручка

Выручку часто путают с оборотом, это происходит из-за того, что понятия скорее тождественны, чем различны.

- Выручка — средства, полученные компанией от продажи работ, услуг, товаров, имущества, инвестиционной деятельности и т.п

- Оборот — денежные средства, поступающие на расчетный счет и в кассу предприятия.

Чем оборот отличается от прибыли

Перепутать выручку и оборот не критично, а вот путать оборот и прибыль нельзя. Это может привести к уплате более высокого налога, поскольку компания на общей системе налогообложения рассчитывает сумму к уплате на основе остатка после вычета всех расходов.

Эти финансовые показатели различаются тем, что рассчитывая прибыль, необходимо из выручки вычесть все расходы, в том числе, зарплаты сотрудникам, аренда помещения и т.д. Еще стоит учитывать, что прибыль можно рассчитать как операционную, так и чистую.

Операционная — это результаты работы бизнеса по реализации товаров, работ и услуг. Она составляет разницу между выручкой и постоянными, переменными расходами. Постоянные расходы — это расходы, которые не зависят от размера выручки, в т.ч. платежи за аренду, зарплата сотрудникам и т.п., а переменные — это расходы, величина которых зависит от объема выпуска продукции, например, закупка расходных материалов.

Чистая — это суммарная выручка компании за вычетом всех видов расходов, налогов, обязательных платежей, амортизации, заработной платы, процентов по займам и кредитам на развитие бизнеса за определенный период. Это то, что заработала компания.

Есть еще маржинальная прибыль: выручка минус переменные расходы; и валовая: выручка минус себестоимость реализованного.

Почему важно считать выручку/оборот компани

Понимание финансовых показателей. Компания получает представление об общем доходе и оценивает свою прибыльность.

Оценка эффективности маркетинга. Отслеживая оборот до, во время и после кампании, компания может увидеть, привела ли работа маркетингового агентства к увеличению продаж и доходов.

Постановка целей и задач. Устанавливая реалистичные цели на основе предыдущего оборота, компания может работать над достижением роста и увеличением своих доходов.

Измерение производительности. Сравнивая оборот с количеством сотрудников или количеством ресурсов, используемых для получения дохода, компания может оценить, работает ли она эффективно.

Сокращение расходов. Анализируя оборот, компания может определить области, в которых она может сократить расходы.

Принятие стратегических решений. Зная свой оборот, компания может принимать обоснованные решения о расширении, диверсификации или выходе на новые рынки.

Правила расчета выручки/оборота

Чтобы рассчитать выручку/оборот, нужно просто сложить все продажи.

Несколько рекомендаций по расчету выручки/оборота:

- Если ваша компания открылась недавно и у вас мало информации, чтобы оценить динамику оборота — сравнивайте свои показатели со статистикой конкурентов.

- Обязательно учитывайте инфляцию. Например, оборот вырос на 20 %, а инфляция за тот же период составила 15 %. Значит, чистая прибыль не растет, а сокращается.

- Используйте поправочный коэффициент, если хотите спрогнозировать такой же оборот, как и в другой период.

- Определяйте не только желаемую величину выручки/оборота, но и инструменты, с помощью которых можно достичь ее.

- Когда сравниваете оборот с прошлыми периодами, не забывайте учитывать, на каком этапе находился спрос на рынке — рос или падал.

Как спрогнозировать выручку/оборот в Excel

Линейная регрессия — простой способ, чтобы прогнозировать оборот и другие финансовые показатели. На основе этого метода мы создали шаблон, в котором уже прописаны все формулы (шаблон).

Вам нужно, лишь создать копию, ввести свои данные в ячейках “месяц” и “оборот”. Дальше Excel сам посчитает: реалистичный, оптимистичный и пессимистичный прогноз оборота.

Рекомендации по прогнозированию выручки/оборота

Прогнозирование оборота компании — сложный процесс, который включает в себя множество факторов, таких как: тенденции рынка, экономические и политические условия, сезонность, конкуренция, изменения в предпочтениях потребителей и так далее.

Несколько советов, которые могут помочь вам спрогнозировать выручку/оборот компании:

- Изучите прошлые данные. Ознакомьтесь с прошлыми отчетами компании о ее обороте, попробуйте выделить паттерны и тенденции. Это поможет понять, какие факторы влияли на оборот компании в прошлом, и использовать эту информацию для прогнозирования будущего.

- Анализируйте текущие тенденции рынка. Изучите текущие тенденции и изменения на рынке, чтобы определить, какие факторы могут повлиять на оборот компании. Например, изменения потребительских предпочтений или появление новой конкуренции.

- Проанализируйте своих конкурентов. Изучите оборот ваших конкурентов и постарайтесь выявить, какие факторы влияют на их успех. Это может помочь вам понять, какие изменения нужно внести в свой бизнес, чтобы быть более конкурентоспособным.

- Определите свои цели. Подумайте, какой уровень оборота вы хотите достичь в будущем. Это поможем разработать конкретные стратегии и планы действий, чтобы достичь своих целей.

- Применяйте статистические методы. Это могут быть: временные ряды, регрессионный анализ, эконометрика.

- Обновляйте свои прогнозы. Делайте это регулярно в соответствии с изменениями на рынке и внутри компании, чтобы оставаться в курсе событий и принимать своевременные решения для достижения своих целей.

Чек-лист: как увеличить выручку/оборот компании

Оборот компании — это количество продаж. Поэтому, чтобы увеличить оборот, нужно увеличить продажи, вот как это сделать:

- Проанализируйте рынок. Убедитесь, что ваш продукт или услуга, соответствуют потребностям клиентов и имеют конкурентоспособную цену.

- Займитесь продвижением. Запустите рекламу (контекстная, нативная, социальные сети),подготовьте воронку продаж.

- Запустите программу лояльности. Придумайте как можно поощрять клиентов, чтобы их принудить остаться с вами и привлечь новых.

- Увеличьте среднюю стоимость заказа. Поощряйте клиентов тратить больше, предлагая скидки на оптовые покупки или комбинируя товары и услуги.

- Оптимизируйте процесс продаж. Упростите процесс покупки для клиентов, внедрите доставку.

- Улучшайте обслуживание клиентов. Настройте техническую поддержку, которая будет оперативно отвечать на вопросы, жалобы и отзывы клиентов.

- Инвестируйте в развитие сотрудников. Организовывайте им постоянное обучение и профессиональное развитие, чтобы совершенствовать их навыки.

- Дополнительные источники дохода. Подумайте над реализации новых продуктов, услуг или возможностью выйти на другие рынки, найти инвестора.

- Запрашивайте обратную связь. Регулярно узнавайте отзывы о вашем продукте от клиентов, чтобы его улучшить.

Если хотите узнать, как опытные предприниматели используют чат-боты в своем бизнесе— приходите к нам на встречу менторов и менти, на которой вы сможете поделиться своими проблемами и получить совет или предложение от участников клуба.

Путаетесь в определении таких терминов, как выручка, прибыль, доход и оборот? Денис Скоков, начальник управления по работе с малым бизнесом в «Райффайзенбанке», максимально кратко объясняет, в чем между ними разница.

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан».

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда – отрицательной.

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

![]()

Фото: Unsplash

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль.

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

- Как рассчитать оборот

- Два метода расчета оборота: прямой и расчетный

- На что влияет увеличение оборота

Оборот (далее — О.) — это деньги, полученные от продажи товаров и услуг, от них отталкиваются для расчета прибыли. Этот показатель может быть положительным (получили больше, чем вложили) и нулевым (сколько вложили, столько и получили).

Годовой О. предприятия — это средства, полученные компанией за год, прибыль — сколько можно вложить в развитие.

Выручка — средства, полученные от продажи услуг или продукции.

Товарный О. — то, сколько товара продали за период.

Валовый О. — общий объем товаров и услуг организации, произведенных, например, за год.

Михаил открыл небольшой мебельный цех. Для изготовления партии требуется закупить материалы, фурнитуру, оплатить коммунальные платежи и труд мастеров. После изготовления продукцию продают магазинам, а часть денег вновь вкладывают в производство. Это и называют оборотными средствами.

Виды О.:

- финансовый — средства от продажи;

- денежный — деньги за товар и другие платежи в наличной и безналичной формах;

- операционный — средства, полученные от основной деятельности;

- инвестиционный — деньги от реализации вложений;

- общий — все активы организации: проданная продукция, доход от инвестиций, ресурсы, купленные для производства, и товары, отгруженные для реализации.

Из чего складываются оборотные средства:

- собственные — уставной капитал, прибыль организации, накопления и резервы;

- заемные — кредиты в банках, задолженность поставщикам, займы у юрлиц.

Внедрение новых технологий, закупка более дорого сырья для расширения продуктовой линейки требуют дополнительных вложений — увеличения оборотного капитала.

Бизнес исчерпал предел роста? Пора менять стратегию и привлекать новые эффективные ресурсы. Один из них — кредит на расширение бизнеса от Совкомбанка. Выберите любую из трех программ льготного кредитования ИП и ООО и получите мощный финансовый поток на очень выгодных условиях: для IT-предпринимателей и сельзохпроизводителей – до 5%, для остальных субъектов МСП – не более 10,25%

Как рассчитать оборот

Организации рассчитывают О., чтобы спрогнозировать результаты на год. За основу берут значение по кредитовому счету 90 «Продажи». Часто предприниматели считают, что чем выше значение этого показателя, тем большего удалось добиться компании за год. Но при росте О. растут и издержки на производство.

Для планирования будущего финансового года и учета прихода финансов применяют расчетный метод, который учитывает несколько важных моментов:

- приобретение оборудования, программного обеспечения, внедрения новых производственных технологий;

- административную реорганизацию;

- корректировку каналов продаж с учетом конкуренции на рынке;

- воздействие инфляции.

Для расчета месячного О. нужно учитывать сезонность продаж, спады и подъемы на основе опыта продаж прошлых лет. Полученные цифры корректируют с учетом влияния конкурентной среды и экономической ситуации.

Два метода расчета оборота: прямой и расчетный

Прямой метод расчета опирается на гарантированный спрос на производимую продукцию. Что включает:

- Объем проданной продукции умножают на цену за единицу продукции и получают валовый доход.

- Результат корректируют с учетом коэффициента инфляции и увеличения/снижения объема.

Компания Михаила достигла О. 90 тысяч рублей. Она продает мебель с наценкой 20%, затраты на продажи — 10% от О. Благодаря таргетированной рекламе (ежемесячные затраты — 1500 рублей) О. увеличился до 120 тысяч рублей при тех же затратах и наценке.

Текущий О.: 90 000 — (90 000/1,20) — (90 000*10%) = 6000 руб.

Прогнозируемый О.: 120 000 — (120 000/1,20) — (120 000*10%) = 8000 руб.

Получается, что рост О. с учетом расходов на рекламу — всего 500 рублей в месяц, но непонятно, насколько вырастут налоги.

Расчетный метод — объем продаж корректируют с учетом остатков на начало года. Остатки товаров на конец года складывают с количеством товара, который планируют продать, и прогнозируемых остатков следующего года. При этом цены на нынешний год рассчитывают с учетом инфляции.

Этот метод учитывает динамику цен, изменение направлений продаж, колебания спроса и инфляцию.

Продаете товары через интернет и хотите пользоваться защищенной системой оплаты платежей онлайн? Подключите интернет-эквайринг от Совкомбанка.

На что влияет увеличение оборота

О. — это общее количество средств, которые есть у организации на определенный момент времени. Для поддержания капитала нужно следить за притоком средств и вовремя оплачивать плановые счета.

Увеличение оборотных средств в некоторых случаях объясняется тем, что компания отпускает товары на реализацию с отсрочкой платежа — средства уходят и не поступают. Но если платежи не придут вовремя, организация не сможет расплатиться по собственным обязательствам.

Еще одна причина, почему бизнес увеличивает О. — стремление получить дополнительные средства.

Больше не спутаете: чем отличается выручка от прибыли

Дмитрий Мазанов, представитель компании Media Chain Ecosystem, рассказывает, где посмотреть обороты различных предприятий за год.

«Оборот компании — это совокупный объем продаж за определенный период времени, обычно за год. Его вычисляют путем умножения количества продаж на среднюю цену продажи за период.

Есть несколько способов узнать оборот.

- Официальные отчеты — крупные компании обязаны предоставлять отчеты о финансовой деятельности регулярно. Например, в США это 10-K, 10-Q и другие отчеты, подаваемые в SEC.

- Новости и пресс-релизы — некоторые организации публикуют информацию о своих продажах в пресс-релизах и новостях, особенно если они достигли значительных результатов.

- Аналитические отчеты — часть аналитических компаний, таких, как Bloomberg, Morningstar, Thomson Reuters и другие, также предоставляют данные о финансовых показателях.

- Финансовые новостные сайты — такие ресурсы следят за финансовой деятельностью и сообщают об их продажах.

- Официальные сайты предприятий — представители бизнеса публикуют информацию о продажах на своих официальных сайтах.

Дмитрий Мазанов отмечает, что О. — это не единственный показатель финансового состояния предприятия. Для получения более полной картины необходимо изучать другие показатели, такие как прибыль, рентабельность, долги, активы и т. д.

Поддержкой и одновременно показателем эффективной работы предприятия служит сбалансированный денежный поток, когда денежных притоков достаточно для покрытия всех обязательных расходов (оттоков ДС). Для такого равновесия необходимо четкое планирование движений ДС, что может быть достигнуто только путем их постоянного анализа и мониторинга.

Именно планирование ДДС позволяет не только обеспечивать текущую деятельность компании, но и выделить часть бюджета на ее развитие, постоянно поддерживая конкурентоспособность бизнес-структуры.

Что такое анализ ДДС и для чего он нужен

При оценке ДДС предприятия обычно анализируют и составляют следующие виды стандартных отчетов:

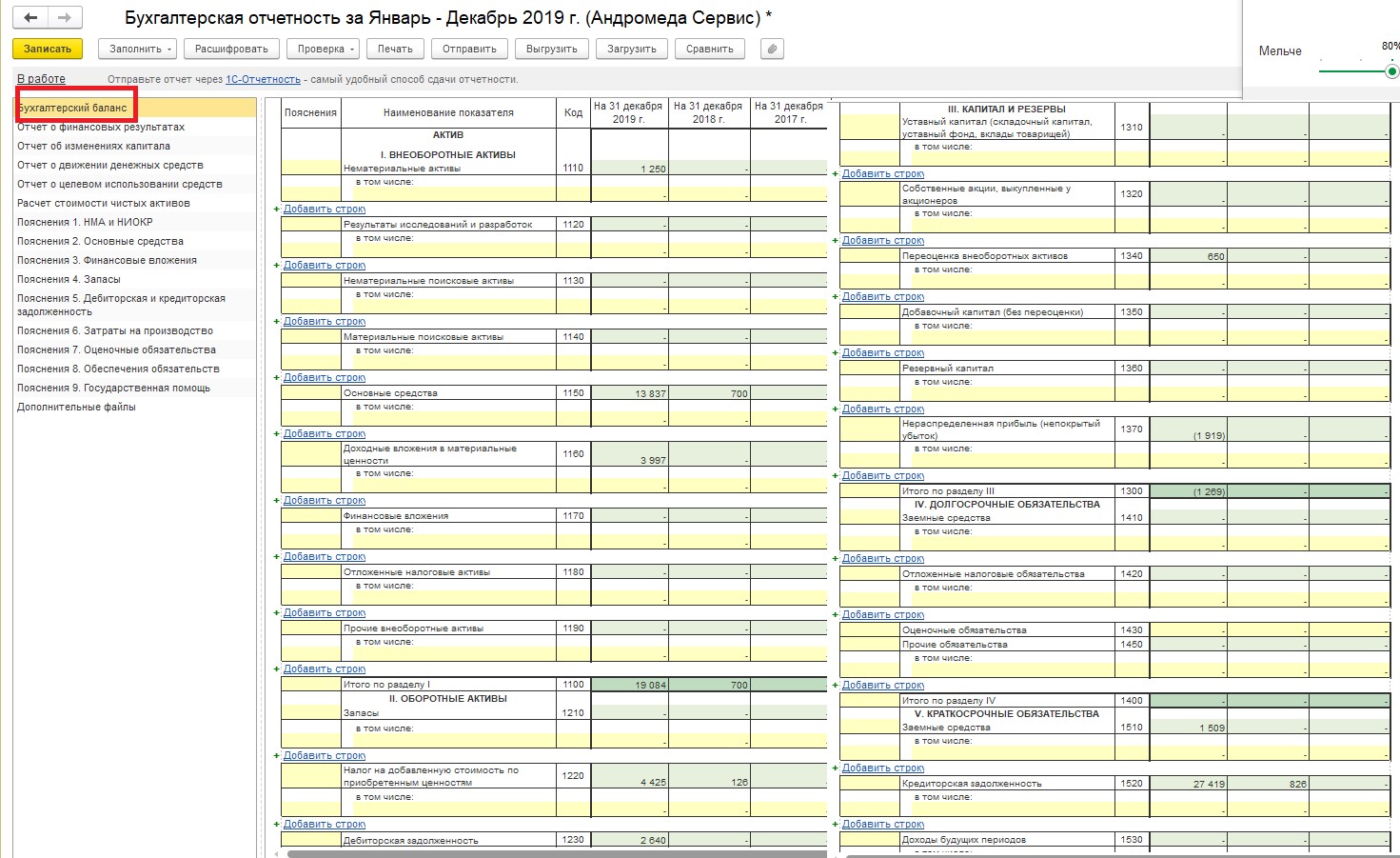

- Бухгалтерская отчетность (баланс – форма 1);

- Отчет о движении денежных средств (ОДДС) или 4 форма – бухгалтерской отчетности;

- БДДС (бюджет о ДДС);

- ББЛ (бюджет по балансовому листу).

Основной отчет анализа ДС – это ОДДС, в одном из методов анализа которого используется в качестве вспомогательного тот же Бухбаланс. К двум последним прибегают при планировании финансовых потоков компании.

ОДДС – отчет о движении (оттоках/притоках) ДС в разрезе трех направлений: операционного, инвестиционного и финансового. Его составляют либо прямым, либо косвенным методом.

- На основании первого ОДДС формируется путем внесения в него всех движений по трем направлениям. Притоки складываются из поступлений ДС, например, выручки от реализаций, пришедших авансов и пр., оттоки – из выбытия ДС, к примеру, оплат за что-либо, возвратов долгов банкам и пр.

Информационной базой для получения аналитики по ДДС является выручка компании. - Следующий метод получения аналитики по ДДС основан на корректировке чистой прибыли посредством вычислений (дельты) статей баланса. Базой для анализа является прибыль (чистый доход) компании.

Проведение анализа указанных видов отчетности с позиции разных методик позволяет сделать выводы, как и куда расходовались ДС компании, а также определить источники их поступления и посмотреть на одни и те же вопросы «под разными углами».

Комплексная автоматизация от ведущего IT-интегратора 1С. Оценка проекта бесплатно!

Для оценки данных отчетности по ДС используют несколько способов:

- горизонтальный;

- вертикальный;

- коэффициентный (факторный);

- план-фактный.

Заметим, если методы анализа – это, скорее, индивидуальные способы построения отчетов (анализ ДДС путем структурирования), то способы анализа – это варианты анализа уже имеющейся отчетности.

- Горизонтальный способ анализа предоставляет возможность оценить объемы прироста или уменьшения потоков ДС в разрезе периодов, сравнивая их с базовым. Производится в суммовом выражении и может быть детализирован до вида операции.

- Вертикальный анализ позволяет производить оценку структуры ДС и их потоков. Чаще всего оценка проводится в разрезе видов деятельности на предприятии (текущих, инвестиционных и финансовых средств).

- Коэффициентный (факторный) анализ позволяет оценить состояние результирующего показателя относительно других факторов (величин). Именно данным способом можно выявить факторы, оказывающие отрицательное влияние на ДДС. Результирующий показатель имеет прямую зависимость от выбора метода анализа: прямого или косвенного. При прямом методе анализа – оценивают чистый денежный поток (ЧДП), а при косвенном – чистый финансовый результат (ЧФР).

- План-фактный анализ позволяет оценить степень исполнения запланированного уровня показателей ДДС путем сопоставления плановых и фактических данных.

Составлять отчетность для анализа ДДС в ручном режиме – довольно трудоемкая и длительная процедура. На сегодняшний день существует множество прикладных решений, позволяющих автоматизировать данный процесс. 1С также предлагает целую линейку автоматизированных систем, где данная функциональность поддерживается. Примеры:

- 1С:ERP Управление предприятием;

- 1С:Управление холдингом;

- Финансист_

С целью автоматизации учета движения ДС в программных продуктах 1С с каждой хозяйственной операции сопоставляется вид деятельности через статью движения ДС. Благодаря этому процесс составления (ОДДС) существенно упрощается, и его можно формировать в любой момент времени и на любую дату.

Прямой метод составления отчета ДДС и его анализ

Основан на вычислении сальдо движения отрицательных и положительных денежных потоков посредством кассового метода оценки хозяйственных операций, связанных с ДДС. Расчет согласно косвенному методу аналогичен расчету, используемому в балансовом методе анализа, и вычисляется, как сальдо ДС на начало периода (ДСн.п.) минус оттоки (ОТ) ДС за период плюс притоки ДС (ПР) за период. Получаем сальдо на конец периода (ДС к.п.):

ДСк.п.= ДСн.п. + ПР — ОТ

Именно так происходит построение ОДДС или 4-ой формы баланса, а на основании всех хозяйственных операций по ДДС производятся записи в отчете, которые группируются в разрезе видов деятельности и статей движения ДС.

Порядок анализа на основе ОДДС позволяет оценить финансовую мощность компании и является своеобразным индикатором качества финансово-хозяйственной деятельности.

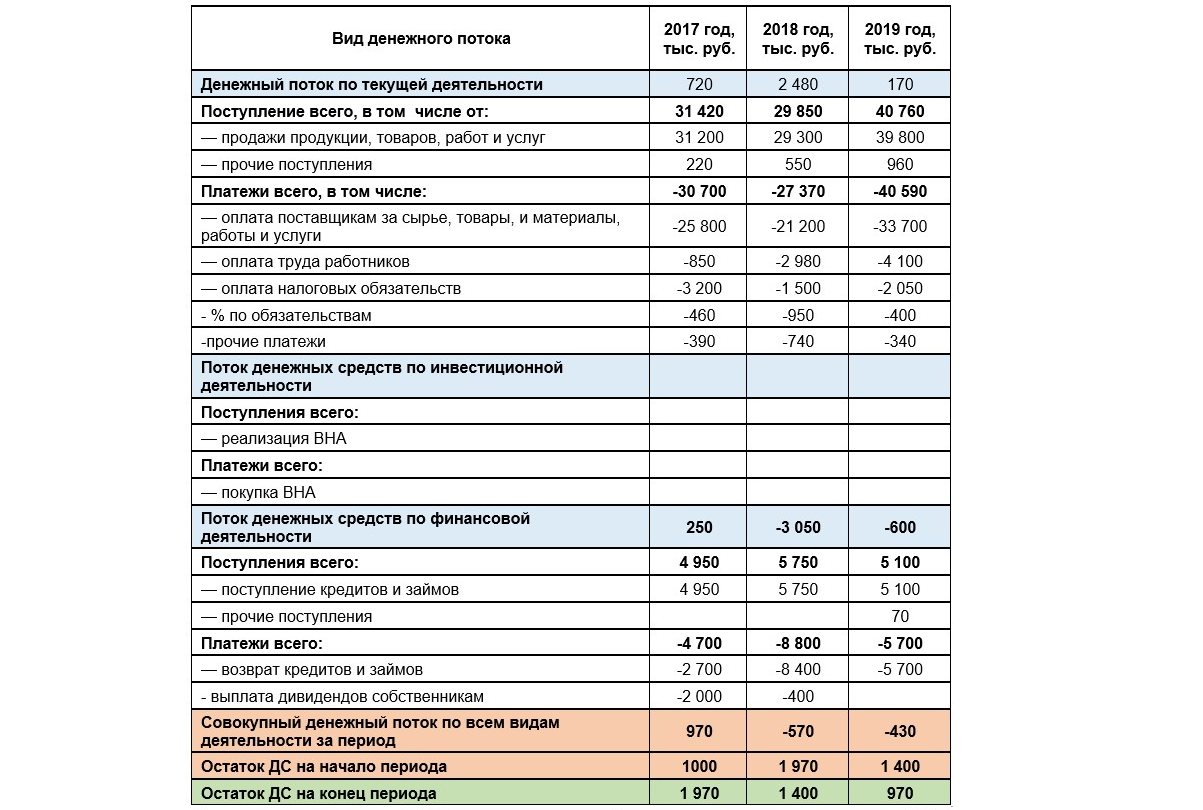

Перед нами отчет ОДДС, составленный на основании движения ДС (наличных и безналичных). Информация в отчет попадает из документов поступления и списания ДС согласно статье движения ДС. Например, поступление оплаты от клиента за товар будет отражено в строке «Поступление всего» раздела «Денежные потоки по текущей деятельности».

Внедрение 1С:ERP 2

Внедрение инновационной системы от 1С:Центра компетенции по ERP-решениям. Проведем бесплатный аудит!

На основе оценки данного ОДДС можно увидеть, что эффективность деятельности предприятия ухудшилась в три раза, а также оно понизило свою платежеспособность: по сравнению с 2017 годом объем совокупного дохода упал на 1540 тыс.рублей в 2018 году, и на 1400 тыс.рублей в 2019 году.

Если оценить изменение в структуре денежных потоков в разрезе видов деятельности, то можно увидеть что снижение объема совокупного денежного дохода произошло в основном из-за отрицательного сальдо, о чем свидетельствует финансовый анализ деятельности компании. Так как для покрытия кассовых разрывов привлекались заемные ДС, возникли дополнительные расходы в виде % по долговым обязательствам.

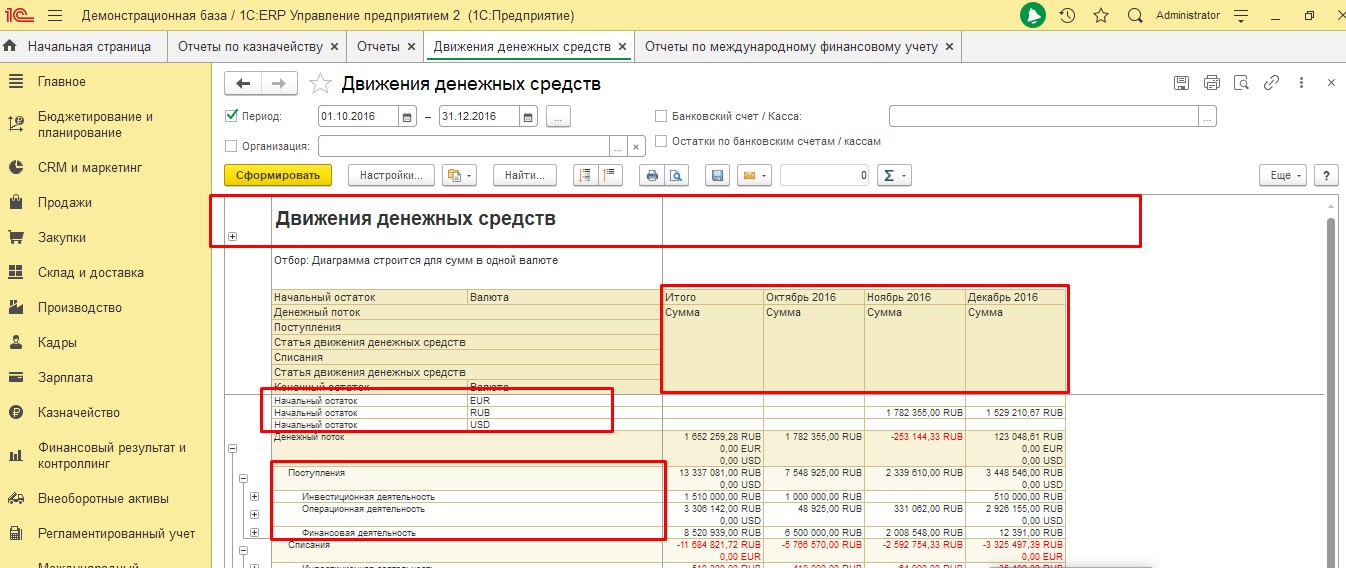

Применяя вертикальный анализ, при анализе отчетов, составленных прямым методом, можно проанализировать приход и расход ДС, чистые денежные потоки в разрезе видов деятельности компании, а также какой из этих видов более выгоден для компании экономически. В 1С:ERP есть несколько видов отчетов.

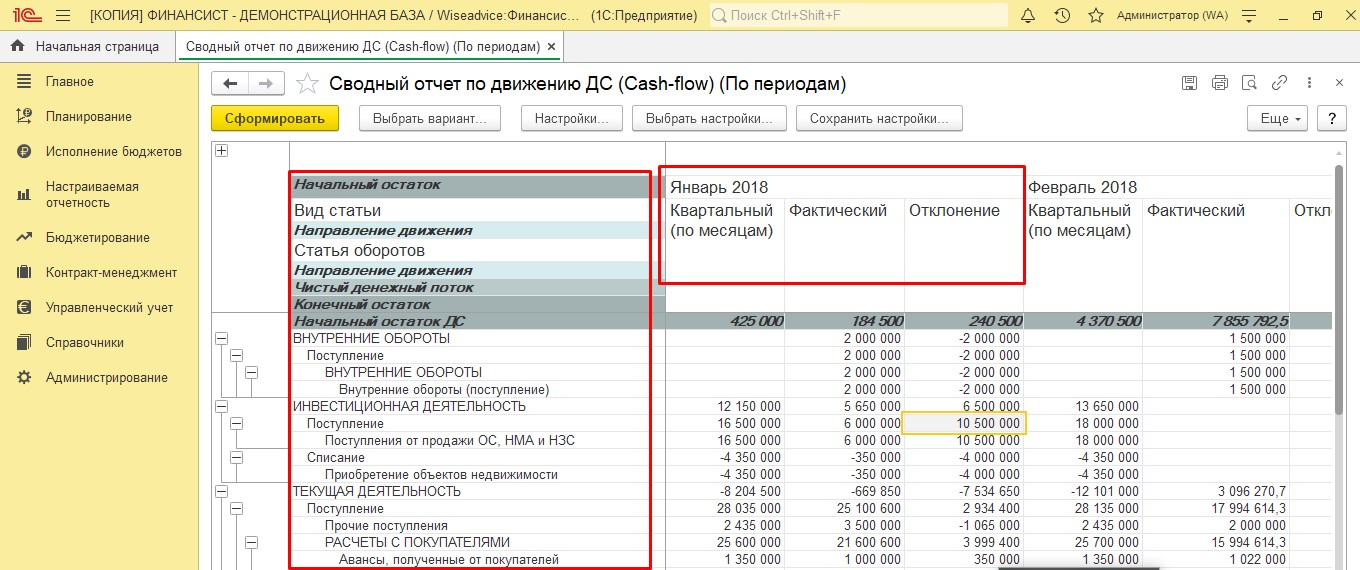

Отчет, изображенный выше, составляется прямым методом. Используя данный отчет можно проанализировать денежные средства в валютах, которые использует компания в различных временных периодах. Отчет позволяет сгруппировать показатели по видам деятельности, притокам и оттокам. Каждый вид деятельности можно проанализировать по статье движения денежных средств.

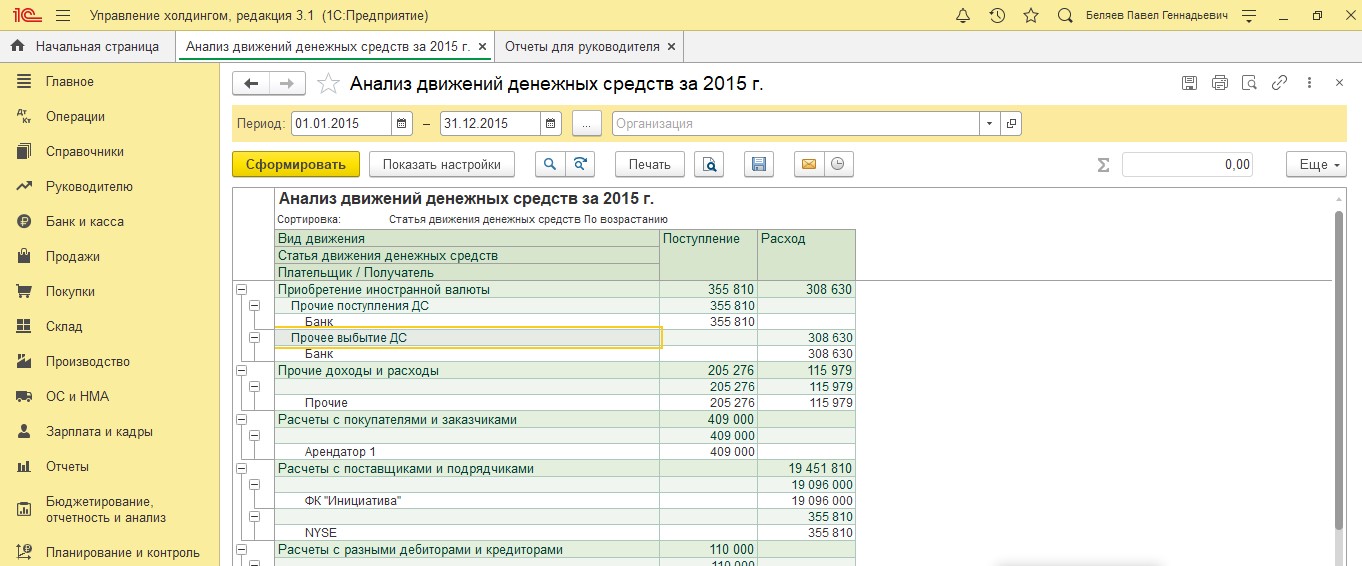

В 1С:УХ в отчете «Анализ ДДС» можно провести анализ поступлений и расходов по видам деятельности в разрезе статей ДДС и контрагентов.

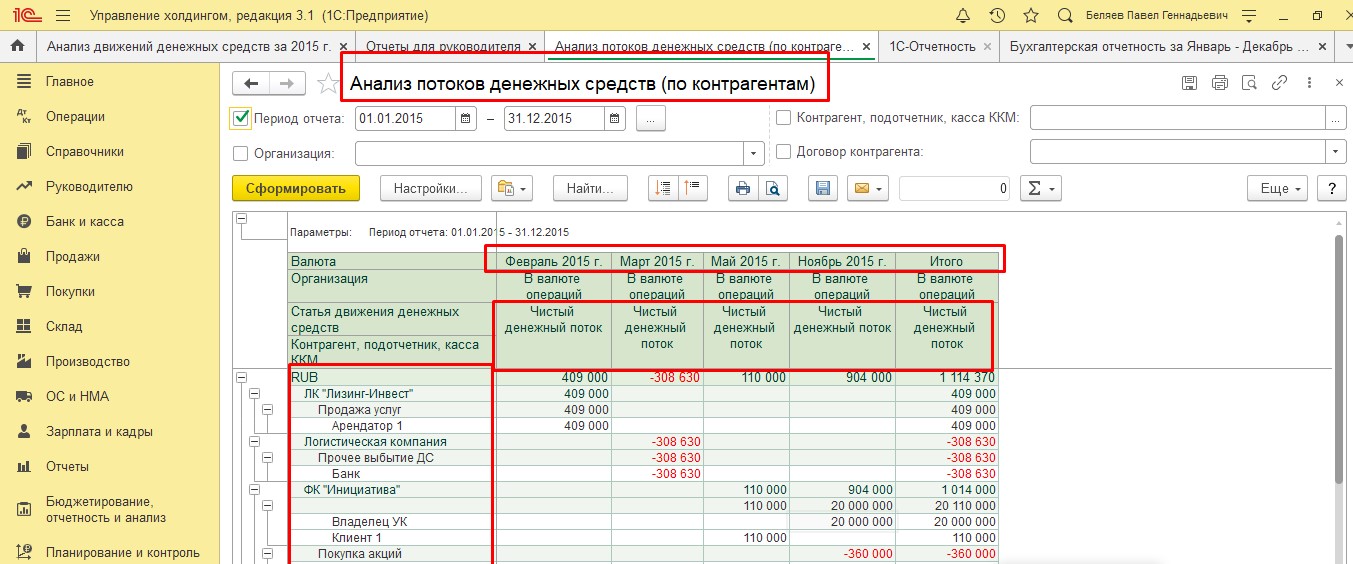

Используя горизонтальный метод анализа отчетов ДДС, составленных прямым методом, можно оценить увеличение или уменьшение притоков и оттоков ДС. Показатели отчета можно анализировать, сравнивая различные периоды. В отчете «Анализ потоков средств» можно проводить горизонтальный анализ в разрезе:

- валют;

- контрагентов;

- притоков, оттоков, чистых денежных потоков;

- статей ДДС;

- организаций.

В данном отчете можно отдельно проанализировать притоки, оттоки и чистые денежные потоки по периодам. Отчет очень удобен тем, что отрицательные денежные потоки формируются красным цветом.

Примеры реальных проектов внедрения на базе ERP, победители конкурса 1С:Проект года

В программном продукте WA:Финансист для этих целей можно воспользоваться отчетом «Сводный отчет по движению ДС (Cash-flow)». Он строится прямым методом и позволяет провести вертикальный и горизонтальный анализ по периодам в разрезе многих показателей. Отчет формируется классическим методом по статьям оборотов, по видам деятельности, с указанием начального и конечного остатка, с расчетом чистого денежного потока, позволяя проводить план-фактный анализ с расчетом отклонений плановых показателей от фактических.

Косвенный метод составления отчета ДДС и его анализ

Данная методика применима только к оценке операционного контура. В ее основе лежит установка взаимосвязи объема чистого доходарасхода (ЧД) дельтой (изменением — ∆) остатков ДС, между оборотным капиталом и чистой прибылью/убытком компании, а также понимание, почему при наличии прибыли в компании есть нехватка ДС.

Оценка посредством косвенного метода производится как определение величины ЧД от операционной деятельности и амортизационных отчислений (АМ), скорректированной на величину дельты кредиторской (КЗ) и дебиторской (ДЗ) задолженностей и запасов производства (ЗПпр).

Для вычисления дельты (изменения) величины оборотных и внеоборотных активов здесь используют:

- Бухбаланс;

- Отчет о фин.результатах;

- Расшифровки к отчетности.

Согласно формуле производится расчет изменения ДС при оценке ДДС косвенным методом:

∆ДС=ЧД (убыток)-АМ+∆КЗ-∆ДЗ-∆ ЗПпр

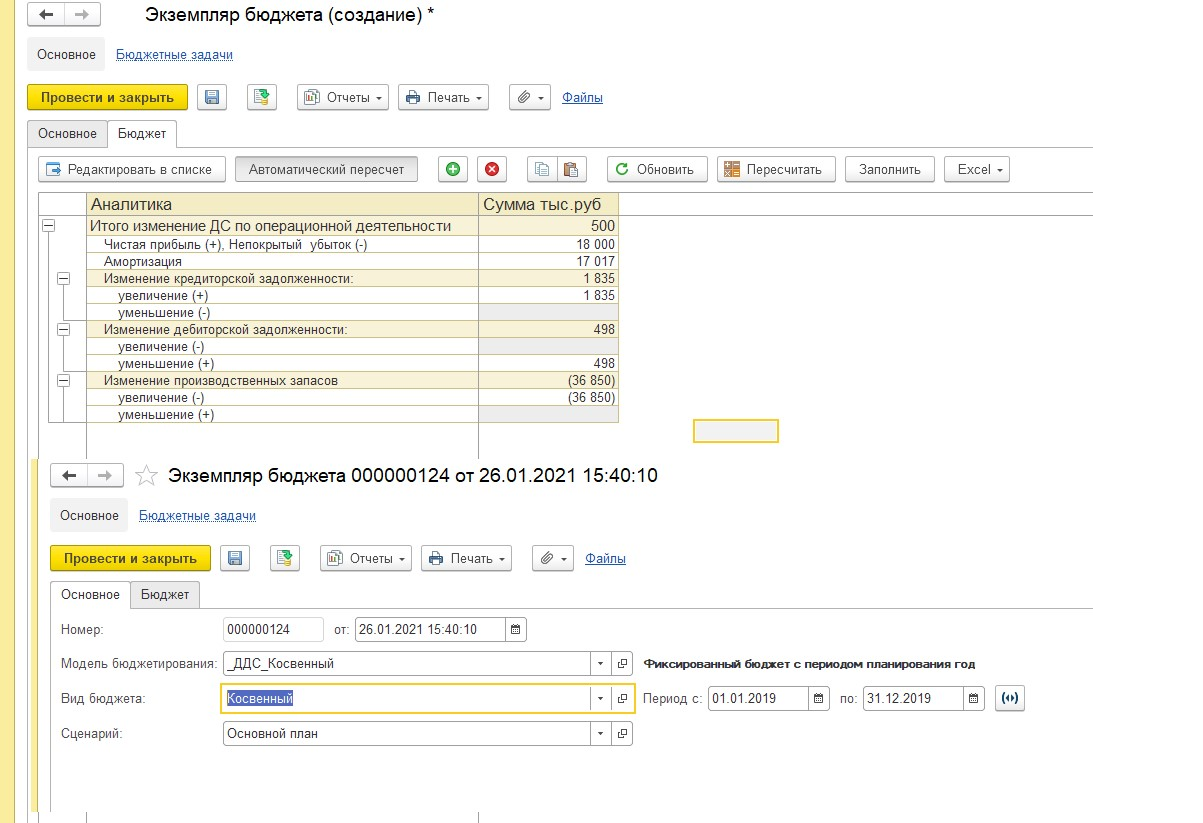

В системах 1С:ERP, 1С:УХ, 1С:Финансисит косвенный метод использует механизм стандартных (регламентированных) отчетов, ОДДС, ББЛ и БДДС. Рассмотрим построение ОДДС (раздел «ПлатежиПоступления по текущей деятельности»).

- На основании данных бухгалтерской отчетности (Форма – 1, бухгалтерский баланс) вычисляем изменение объема ДДС в разрезе статей баланса.

- С помощью бухгалтерской отчетности (раздел «Регламентированный учет» — «Регламентированные отчеты» в 1С:ERP) вручную производим вычисление ∆ показателей актива и пассива баланса посредством формул, указанных выше.

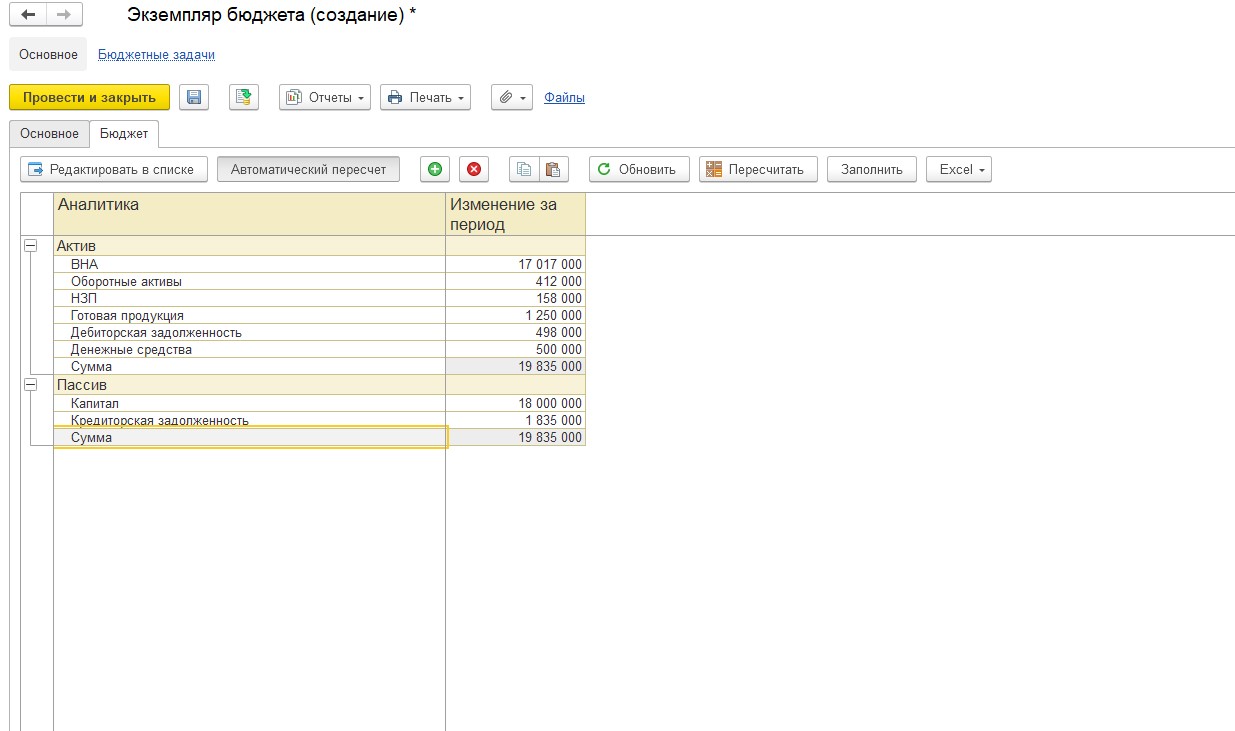

Для фиксации результата можно вручную заполнить итоговую таблицу с результатами вычислений. Для автоматического расчета дельты показателей настраивается документ «Экземпляр бюджета» раздела «Бюджетирования и планирования», который заполняется согласно фактическим данным.

На основании полученных данных можно заполнить уже сам отчет ОДДС. Например, сумма из строка «Капитал» 18 000 тыс.рублей перейдет в строку «Чистая прибыль (+); Непокрытый убыток (-) – с положительным знаком. Аналогично распределяем все остальные данные. На основании полученной информации составляется отчет ДДС по операционному контуру.

Заполнив ОДДС, мы поняли, что изменение величины ДС за период составило 500 т.р., что сопоставимо с данными бухгалтерии. Посредством подсистемы «Бюджетирования» можно планировать движение ДС и получать информацию о фактических данных, а также производить план-фактный анализ движения ДС. В 1С:УХ и 1С:Финансист предусмотрены аналогичные механизмы анализа ДДС косвенным методом – регламентированные отчеты в рамках подсистем бюджетирования и планирования.

Оперативные консультации без предоплаты от 1С:Центра компетенции по ERP-решениям

Коэффициенты, применяемые при анализе ДДС

Для анализа ДДС применяется ряд коэффициентов. В рамках анализа коэффициентов денежных потоков происходит сравнение базисных значений коэффициентов и значений, которые получились при расчетах. Есть много коэффициентов, которые используются при анализе ДДС. В этой статье перечислим самые основные:

- Коэффициент достаточности чистого денежного потока помогает определить достаточность собственных ДС для погашения обязательств. Данный коэффициент не имеет норматива, но чем выше значение этого коэффициента, тем больше возможность предприятия осуществлять деятельность за счет собственных ДС. Этот коэффициент можно рассчитать по формуле:

Чистый денежный поток/(Выплаты по кредитам и займам + Дивиденды + Изменение запасов за период)

- Коэффициент платежеспособности показывает, сможет ли предприятие обеспечить свою деятельность за счет притоков по компании или нет.

Нормативное значение этого коэффициента ≥1.

Коэффициент платежеспособности = Притоки ДС /Оттоки ДС

- Интервал самофинансирования показывает, в течение которого времени организация может вести хозяйственную деятельность за счет собственных средств. Этот показатель рассчитывается в днях. Формула расчета этого коэффициента:

Интервал самофинансирования = Средний остаток денежных средств за определенный период + Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения / Среднедневной остаток ДС

Различия между методиками составления и анализа отчетов ДДС

Максимально распространены и привычны для пользователей и финансистов отчеты ДДС, составленные прямым методом, поскольку он используется в отчетности РСБУ.

Он очень точно отражает деление ДДС по видам деятельности, но его минус – он не устанавливает связи между движениями денег и результатом бизнеса (чистой прибылью или убытком).

Применение косвенного метода на практике – явление более редкое. При этом он позволяет проследить связь между движениями денег и модификацией оборотного капитала, иллюстрируя связи потоков и результатов. Также с его помощью можно установить, что именно оказало существенное влияние на оттоки и откуда были наибольшие притоки.

Анализируя отчеты, составленные разными методами, вероятнее всего вы получите наиболее полную картину по ДС в динамике. А для целостности представления не помешает воспользоваться еще и факторным анализом с расчетом ключевых коэффициентов, которые каждая компания сможет подобрать для себя самостоятельно.

Таким образом, прикладные решения 1С позволяют качественно и быстро выполнять основы не виды анализа ДС. Автоматизация данного процесса позволяет ускорить процесс и уменьшить трудозатраты на составление отчетности и, что особенно важно, минимизировать количество возможных ошибок.

Денежные обороты: скорость обращения денег

Интенсивный кругооборот денег в стране обусловлен изобилием сделок купли-продажи. Скорость обращения денег – показатель среднегодового количества денежных оборотов, обусловленных использованием средств на приобретение услуг, готовых товаров.

Скорость обращения денег: расчет

Скорость обращения денег (V) рассчитывается как отношение годового ВВП (Y) к среднегодовой массе денег (M): V=Y/M.

В краткосрочной перспективе показатель скорости является постоянным, в долгосрочном периоде – это изменчивая величина, которую можно регулировать. На скорость денежного обращения влияет:

- банковская инфраструктура страны;

- техническое оснащение учреждений, участвующих в денежных схемах;

- экономическая активность.

Чем совершеннее спутниковые, компьютерные связи, техническое оснащение банковских структур, тем интенсивнее оборачиваются деньги и меньше их требуется для стабильного функционирования хозяйства.

Денежная масса, необходимая для платежных операций, зависит от востребованности денег, предложения банками.

Денежные обороты: изменение скорости обращения денег

Изменение скорости обращения денег обусловлено увеличением либо снижением объемов производства – при наращивании производства скорость растет, при сокращении – замедляется. Косвенно обращение денег зависит от фаз экономического цикла. Так, в кризис оборот денежной массы снижается.

При условии стабильности цен в стране может прослеживаться:

- замедление денежных оборотов – признак снижения ВНП;

- ускорение оборачиваемости денег – критерий подъема ВНП.

При ускорении инфляции денежные обороты равнозначно увеличиваются.

Существенное изменение показателя интенсификации движения денежной массы может быть вызвано качественным преобразованием системы обращения денег.

Скорость обращения денег: факторы движения

Для исчисления оборачиваемости денег в экономике используется показатель, определяющий скорость обращения денег. Факторы, влияющие на коэффициент скорости:

- Общеэкономические. Условия – циклическое развитие экономики, движения цен.

- Монетарные:

- изменение структуры платежного кругооборота;

- развитие кредитных сделок;

- интенсивность взаимных расчетов;

- уровень процентных ставок;

- темпы развития производственных объемов;

- экономическое положение в РФ.

Ускоряет денежный кругооборот развитие платежных, расчетных систем. Показатель интенсификации денежной массы отображает уровень инфляции.

При экономическом подъеме оборачиваемость денег будет снижаться.

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МФК «Мани Мен»

Реклама

ООО МФК «Вэббанкир»