Для учета всех совершаемых операций в бухгалтерии применяются бухгалтерские счета — двусторонние таблицы, левая сторона которых именуется дебет (отражаются суммы операций при поступлении активов или уменьшению обязательств), правая — кредит (выбытие активов или увеличение обязательств).

Для учета всех совершаемых операций в бухгалтерии применяются бухгалтерские счета — двусторонние таблицы, левая сторона которых именуется дебет (отражаются суммы операций при поступлении активов или уменьшению обязательств), правая — кредит (выбытие активов или увеличение обязательств).

Если сложить все суммы по дебету или кредиту счета, то получим дебетовый или кредитовый оборот. Разница между оборотами по дебету и кредиту называется сальдо.

Что такое обороты по дебету и кредиту?

В процессе деятельности организация совершает различные операции, в зависимости от их разновидности, сумма операции отражается на соответствующем счете либо по дебету, либо по кредиту.

Например, если получены наличные деньги в кассу, то сумму нужно будет занести в дебет 50 «Касса», если получены товары, то запись выполняется по дебету 41 «Товары».

В течение месяца бухгалтер последовательно учитывает все совершаемые операции путем внесения сумм в соответствующие счета бухгалтерского учета. По истечении месячного периода подводятся итоги работы — по каждому счету считаются обороты по дебету и кредиту.

→ Суммарное значение всех показателей, внесенных в дебет счета за месяц, называется дебетовым оборотом. В активных счетах он показывает общую величину, на которую увеличились активы за месяц, в пассивных — общую сумму, на которую уменьшились пассивы.

→ Суммарное значение всех показателей, отраженных по кредиту счета за месяц, называется кредитовым оборотом. В активных счетах он обозначает общую величину, на которую выбыли активы за месяц, в пассивных — общую сумму, на которую увеличись пассивы.

Обороты рассчитываются для подведения итогов за месяц и расчета конечного сальдо (остатка по счету).

Как рассчитать дебетовый и кредитовый оборот?

Чтобы рассчитать дебетовый оборот, нужно сложить те суммы, которые отражены по дебету счета. Соответственно, для расчета кредитового оборота, нужно сложить те суммы, которые отражены по кредиту.

Если в течение месяца на каком-то счете не выполнялись записи по дебету или кредиту, то соответствующий оборот будет равен 0.

Пример:

Производственная организация шьет одежду, для этого закупает ткань и передает ее в швейный цех.

Закупаемую ткань в бухгалтерии организация учитывает на сч. 10 «Материалы», где по дебету показывает поступление ткани от поставщика, а по кредиту — ее отпуск в производство.

В течение марта 2021 года было получено три партии ткани:

- 05.03 — на 45 000 руб.;

- 10.03 — на 35 000 руб.;

- 28.03 — на 38 000 руб.

В швейных цех ткань передана для пошива одежды:

- 12.03 — на 20 000 руб.;

- 25.03 — на 30 000 руб.

По окончанию марта бухгалтер подводит итоги и считает обороты по сч. 10:

- дебетовый = 45 000 + 35 000 + 38 000 = 118 000;

- кредитовый = 20 000 + 30 000 = 50 000.

То есть за месяц поступило ткани на сумму 118 000 руб., в производство отпущено всего на сумму 50 000 руб.

Понятие сальдо простыми словами — что это такое?

Сальдо — это остаток по счету, который рассчитывается как разность между оборотами по дебету и кредиту с учетом начального остатка, перешедшего из прошлого месяца.

Оно может быть начальным (входящим) и конечным (исходящим).

Начальное и конечное

Остаток по счету на начало месяца называется начальным сальдо (также его именуют входящим).

Остаток по счету на начало месяца называется начальным сальдо (также его именуют входящим).

Остаток на конец месяца называется конечным сальдо (также его именуют исходящим).

Важно: конечное сальдо за текущий месяц является начальным для этого счета в следующем месяце.

В течение месяца на каждом счете ведется учет соответствующего вида активов или пассивов, по завершению месячного периода подводятся итоги — считаются обороты и выводится конечное сальдо. Таким образом счет закрывается.

В начале следующего месяца он открывается заново, и конечное сальдо из прошедшего месяца переносится в настоящий, где оно становится начальным.

Как определяется по активному и пассивному счету — формулы

Активные счета ведут учет активов предприятия — по дебету поступление имущества, по кредиту — выбытие.

В активных счетах сальдо, как начальное, так и конечное, всегда дебетовое или нулевое. Это логично, ведь не может выбыть активов больше, чем их имеется.

Формула для расчета сальдо активного счета:

Ск. акт.сч. = Сн.д. + Од. — Ок., где

- Сн.д. — начальное сальдо по дебету;

- Од. — дебетовый оборот за месяц;

- Ок. — кредитовый оборот за месяц.

Пассивные счета ведут учет пассивов предприятия — по дебету уменьшение обязательств, по кредиту — их увеличение и формирование.

В пассивных счетах сальдо всегда кредитовое или нулевое.

Формула для расчета сальдо пассивного счета:

Ск. пас.сч. = Сн.к. + Ок. — Од.,

- Сн.к. — начальное сальдо по кредиту;

- Ок. — оборот по кредиту;

- Од. — оборот по дебету.

Активно-пассивные счета ведут учет как активов, так и пассивов, поэтому их сальдо может быть как дебетовым, так и кредитовым.

В бухгалтерском учете около трети всех счетов являются активно-пассивными — полный перечень активных, пассивных и активно-пассивных счетов.

Активно-пассивный счет:

Ск. = Сн.д. + Од. — Сн.к. — Ок.

- Если Ск. > 0, то конечное сальдо дебетовое, и в следующем месяце отражается как начальный остаток по дебету.

- Если Ск. < 0, то — кредитовое, и в следующем месяце показывается как начальное по кредиту.

Примеры из бухгалтерии

Ниже приведено три примера подведения месячных итогов для активного, пассивного и активно-пассивного счетов.

Для активного

Организация ведет учет безналичных денег на сч. 51 «Расчетные счета» — это активный счет, где по дебету показывается поступление средств, а по кредиту — их расход.

Исходные данные

- На начало апреля на расчетном счете числилось 200 000 руб.

Операции за апрель

За апрель 2021 года были следующие движения безналичных денежных средств:

- 02.04 — поступило от покупателя 120 000;

- 05.04 — оплачено поставщику 50 000;

- 10.04 — поступило от покупателя 80 000;

- 12.04 — обналичено для выплаты зарплаты сотрудникам 100 000;

- 18.04 — поступило от покупателя 45 000;

- 25.04 — оплачен налог 30 000.

Расчет оборотов и сальдо

По окончанию апреля подведем итоги, для этого посчитаем обороты и выведем конечный остаток:

- 200 000 — это остаток безналичных денег на начало месяца — это начальдое дебетовое сальдо для сч. 51.

- Оборот дебетовый за апрель = 120 000 + 80 000 + 45 000 = 245 000.

- Оборот кредитовый за апрель = 50 000 + 100 000 + 30 000 = 180 000.

- Конечное сальдо по дебету = 200 000 + 245 000 — 180 000 = 265 000 — станет начальным для мая 2021.

Для пассивного

Краткосрочные кредиты, срок возврата которых менее 1 года, учитываются на сч. 66, где по дебету отражается возврат займов и выплата процентов, по кредиту — суммы взятых кредитов.

Исходные данные

- На начало апреля у организации был не закрытый краткосрочный кредит на сумму 100 000.

Операции за апрель

- 01 апреля 2021 компания взяла еще один кредит сроком на 1 год на сумму 200 000.

- 25 апреля 2021 — были оплачен платеж за первый кредит в размере 10 000.

- 30 апреля 2021 — был оплачен первый платеж за второй кредит, взятый в апреле, на сумму 20 000.

Расчет оборотов и сальдо

Отразим эти операции по сч. 66 и посчитаем итоги:

Отразим эти операции по сч. 66 и посчитаем итоги:

- Начальное сальдо кредитовое = 100 000.

- Дебетовый оборот = 10 000 + 20 000 = 30 000.

- Кредитовый оборот = 200 000.

- Конечное сальдо кредитовое = 100 000 + 200 000 = 30 000 = 270 000.

Для активно-пассивного

Учет расчетов с покупателями ведется на сч. 62 — это активно-пассивный счет, где:

- по дебету отражается дебиторская задолженность клиента перед организацией за полученный товар, услуги (актив), а также погашение кредиторской задолженности организации перед клиентом в случае перечисления аванса (пассив);

- по кредиту отражается оплата за товар, услуги (погашение дебиторской задолженности — актива), а также возникновение кредиторской задолженности перед клиентом в случае перечисления им аванса в счет будущих поставок (пассив).

То есть на счете 62 ведется учет как активов, так и пассивов. Для правильного бухучета на сч. 62 открываются два субсчета 01 и 02:

- Если покупателю сначала оказывается услуга, продаются товары, а потом он оплачивает за них, то 62 счет в бухгалтерском учете ведет себя как активный, а все суммы отражаются на субсчете 62.01.

- Если покупатель сначала вносит аванс, в счет которого в будущем будет произведена отгрузка, то как пассивный, а суммы отражаются на субсчете 62.02.

Сальдо можно посчитать по каждому субсчету — на 62.01 оно всегда будет дебетовым или нулевым, на 62.02 — кредитовым или нулевым.

Также можно рассчитать общий остаток по счету за месяц, оно будет:

- дебетовым — когда покупатели в целом остались должны организации;

- кредитовым — когда организация должна покупателям.

Оборот по дебету для сч. 62 — это суммарная стоимость отгруженного товара (оказанных услуг, выполненных работ) за месяц. Оборот по кредиту для сч. 62 — сумма денег, оплаченных покупателем за месячный период.

Предположим, что на начало апреля сч. 62 имел нулевое начальное сальдо.

Операции за апрель

В течение апреля 2021 года организация взаимодействовала с покупателями следущим образом:

02.04 — отгрузка товара на сумму 30 000;

02.04 — отгрузка товара на сумму 30 000;- 04.04 — получение оплаты 30 000;

- 10.04 — отгрузка товара на 60 000;

- 15.04 — получение частичной оплаты от покупателя 40 000;

- 15.04 — получение аванса от клиента 25 000;

- 20.04 — отгрузка товара в счет аванса 25 000;

- 28.04 — получение аванса 30 000.

Расчет оборотов и сальдо

Для сч. 62 можно посчитать остаток по каждому субсчету, а также в целом за месяц по всему счету.

По субсчету 62.01:

- Оборот по дебету 62.01 = 30 000 + 60 000 = 90 000.

- Оборот по кредиту 62.01 = 30 000 + 40 000 = 70 000.

- Сальдо 62.01 = 90 000 — 70 000 = 20 000 — дебетовое.

По субсчету 62.02:

- Од. 62.02 = 25 000.

- Ок. 62.02 = 25 000 + 30 000 = 55 000.

- Ск. 62.02 = 55 000 — 25 000 = 30 000 — кредитовое.

В целом по счету 62:

- Од. = 30 000 + 60 000 + 25 000 = 115 000.

- Ок. = 30 000 + 40 000 + 25 000 + 30 000 = 125 000.

- Ск. = 115 000 — 125 000 = — 10 000 — кредитовое.

Полный курс «Бухучет с нуля» можно приобрести по этой ссылке »»».

До 30 апреля 2021 года действует скидка 25%.

Добавить в «Нужное»

Оборотно-сальдовая ведомость: для чего нужна, как составить

Оборотно-сальдовая ведомость (далее также ОСВ) – это таблица с данными об остатках и оборотах по всем счетам бухучета или же только по определённым счетам бухгалтерского учета. По Закону о бухучете ОСВ является регистром бухгалтерского учета, в котором подлежат накоплению данные, содержащиеся в первичных документах (ч. 1 ст. 10 Закона от 06.12.2011 № 402-ФЗ). В то же время порядок составления оборотно-сальдовых ведомостей ни одним нормативным документом не урегулирован.

Давайте посмотрим, для чего нужна ОСВ и как ее заполнить.

Из чего состоит оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость составляется за выбранный период времени: месяц, квартал, год и т.д.

Классическая оборотно-сальдовая ведомость содержит следующие показатели:

- по вертикали перечислены все счета бухгалтерского учета, по которым было какое-то движение в течение выбранного периода;

- по горизонтали располагаются следующие графы: сальдо на начало периода (Дебет, Кредит), обороты за период (Дебет, Кредит), сальдо на конец периода (Дебет, Кредит).

Визуально это выглядит так:

Оборотно-сальдовая ведомость за _________ (период)

| Номер счета бухучета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01 | ||||||

| 02 | ||||||

| 10 | ||||||

| … |

Для чего нужна оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость показывает сальдо и обороты по всем счетам бухучета за выбранный период. Это удобно для проверки правильности отражения остатков, для анализа деятельности в целом, для выявления ошибок в бухучете. Например, из ОСВ можно увидеть, что на активном счете появился кредитовый остаток, а на пассивном счете – дебетовый. Кроме того, ОСВ – наглядный пример золотого правила бухучета: дебет всегда равен кредиту.

ОСВ применяется для заполнения и проверки бухгалтерского баланса и отчета о финансовых результатах. Сальдо по бухгалтерским счетам переносят в соответствующие строки баланса или отчета о финансовых результатах. Покажем на примере, как используется информация из оборотно-сальдовой ведомости.

Оборотно-сальдовая ведомость за 2020 г.

| Номер счета бухучета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01 | 520000,00 | 520000,00 | ||||

| 02 | 100000,00 | 50000,00 | 150000,00 | |||

| 10 | 40000,00 | 500000,00 | 480000,00 | 60000,00 | ||

| … |

Получается, остаточная стоимость основных средств такая (сальдо по счету 01 минус сальдо по счету 02):

- на начало периода: 520000,00 – 100000,00 = 420000,00

- на конец период: 520000,00 – 150000,00 = 370000,00

Заполнение бухгалтерского баланса по данным оборотно-сальдовой ведомости будет выглядеть так:

| Пояснения | Наименование показателя | Код | На 31.12.2020 | На 31.12.2019 | На 31.12.2018 |

|---|---|---|---|---|---|

| … | |||||

| Основные средства | 1150 | 370000,00 | 420000,00 | ||

| … | |||||

| Запасы | 1210 | 60000,00 | 40000,00 | ||

| … |

Если в оборотно-сальдовой ведомости нет данных для заполнения какой-либо строки баланса, например строки «Нематериальные активы», то в этой строке баланса ставится прочерк (Письмо Минфина от 09.01.2013 № 07-02-18/01).

Но важно учитывать еще такой момент. Бухгалтерскую отчетность можно формировать только исходя из данных оборотно-сальдовой ведомости с развернутым сальдо. Развернутое сальдо – это когда дебетовые и кредитовые сальдо по активно-пассивным счетам бухучета показаны отдельно (и по дебету, и по кредиту). Например, у организации есть:

- и дебетовый остаток по счету 62;

- и кредитовый остаток по счету 62.

Если в ОСВ будет показано результирующее сальдо по счету 62 (только дебетовое или только кредитовое), то баланс будет заполен неверно. Ведь дебетовый остаток по счету 62 подлежит отражению в разделе «Активы», а кредитовый – в разделе «Пассивы».

Кроме того, подчеркнем, что с помощью оборотно-сальдовой ведомости можно заполнять лишь упрощенные баланс и отчет о финансовых результатах. Ведь в обычной бухгалтерской отчетности есть детализация, которая не содержится в ОСВ, например, разделение активов и обязательств на краткосрочные и долгосрочные.

Активные и пассивные бухгалтерские счета

Все счета бухгалтерского учета можно поделить на:

- активные;

- пассивные;

- активно-пассивные.

На активных счетах учитываются активы организации. Увеличение активов отражается по дебету, уменьшение – по кредиту. Это, к примеру, счета 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы».

Пассивные счета нужны для отражения источников образования средств. Увеличение учитываемых на них объектов отражается по кредиту, уменьшение — по дебету. Классический пример пассивных счетов это 66 «Расчеты по краткосрочным кредитам и займам», 80 «Уставный капитал», 82 «Резервный капитал».

На активно-пассивных счетах отражают как активы, так и пассивы. Например, счета 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками». На них может быть отражена как дебиторская задолженность (актив организации), так и кредиторская задолженность (пассив организации).

Виды оборотно-сальдовых ведомостей

Форма оборотно-сальдовой ведомости нормативно не утверждена. Следовательно, организация может использовать любую удобную форму. Можно закрепить форму ОСВ в качестве приложения к учетной политике (ч. 5 ст. 10 Закона от 06.12.2011 № 402-ФЗ).

Поскольку оборотно-сальдовая ведомость является регистром бухучета, то она должна содержать следующие обязательные реквизиты (ч. 4 ст. 10 Закона от 06.12.2011 № 402-ФЗ):

- наименование регистра – оборотно-сальдовая ведомость;

- наименование организации, составившей ОСВ;

- период, за который составлена ОСВ;

- систематическую группировку объектов бухгалтерского учета;

- величину денежного измерения объектов бухгалтерского учета;

- наименования должностей лиц, ответственных за ведение ОСВ;

- подписи лиц, ответственных за ведение ОСВ, с указанием их фамилий и инициалов.

На практике чаще всего используют форму ведомости, которую мы привели ниже. Вместе с тем, организация может модифицировать эту форму, например составить ОСВ не только по синтетическим счетам бухучета, но и по аналитическим (например, раскрыв информацию по видам запасов по счету 10 или по контрагентам по счетам 60, 62, 76 и т.д.).

Основные правила составления оборотно-сальдовой ведомости

Если бухучет ведется в бухгалтерской программе, то все просто. Как правило, в разделе «Отчеты» можно выбрать опцию «Оборотно-сальдовая ведомость», затем выбрать период, и ведомость будет сформирована автоматически. Кроме того, в программе можно наладить нужную степень детализации ОСВ.

Если ведомость формируется вручную, поскольку бухучет ведется в упрощенном виде, то необходимо:

- взять сальдо по всем счетам на начало периода из ведомости за предыдущий период;

- собрать дебетовые и кредитовые обороты по всем счетам и внести их в ОСВ;

- вывести расчетным путем сальдо по всем счетам на конец периода.

Затем можно сверить по каждому бухгалтерскому счету сальдо на конец периода с данными бухучета. Они должны быть равны.

При правильном составлении ведомости должны совпадать:

- итоговые сальдо по дебету и кредиту на начало периода;

- обороты по дебету и кредиту;

- итоговые сальдо по дебету и кредиту на конец периода.

При формировании оборотно-сальдовой ведомости нужно указать:

- наименование организации;

- название документа: оборотно-сальдовая ведомость;

- период, за который она составлена;

- в таблице — данные, которые были рассчитаны.

Заверяет оборотно-сальдовую ведомость тот сотрудник, который ее составлял.

ОСВ можно составить на бумаге или в виде электронного документа, заверив его электронной подписью (ч. 6 ст. 10 Закона от 06.12.2011 № 402-ФЗ).

Как и по первичным документам, запрещается вносить в ОСВ исправления, не санкционированные лицами, ответственными за ведение оборотно-сальдовой ведомости (ч. 8 ст. 10 Закона от 06.12.2011 № 402-ФЗ).

Хранить оборотно-сальдовые ведомости необходимо в течение 5 лет (ч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ).

Образец заполнения оборотно-сальдовой ведомости

Приведем образец оборотно-сальдовой ведомости (цифры условные).

ООО «Ромашка»

Оборотно-сальдовая ведомость за 2020 г., руб.

| Номер счета бухучета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01 | 520000 | 520000 | ||||

| 02 | 100000 | 50000 | 150000 | |||

| 19 | 130000 | 110000 | 20000 | |||

| 20 | 1330000 | 1330000 | ||||

| 26 | 40000 | 40000 | ||||

| 51 | 200000 | 1500000 | 1600000 | 100000 | ||

| 60 | 35000 | 700000 | 800000 | 135000 | ||

| 62 | 100000 | 1400000 | 1600000 | 100000 | ||

| 68 | 30000 | 250000 | 300000 | 80000 | ||

| 70 | 500000 | 550000 | 50000 | |||

| 80 | 10000 | 10000 | ||||

| 90 | 1600000 | 1600000 | ||||

| 99 | 645000 | 530000 | 115000 | |||

| Итого | 820000 | 820000 | 7980000 | 7980000 | 640000 | 640000 |

Бухгалтер: _________ Иванова И.И.

Может ли инспекция запросить оборотно-сальдовые ведомости

Иногда при камеральных проверках (особенно при проверке декларации по НДС) налоговики запрашивают в числе прочих документов оборотно-сальдовые ведомости за проверяемый период. Насколько это законно? Налоговый кодекс прямо эту ситуацию не регулирует. Подробно этот вопрос был рассмотрен здесь.

А если организация обратилась в ИФНС с заявлением о проведении налогового мониторинга, то налоговый орган вправе запросить оборотно-сальдовые ведомости по счетам бухучета на вполне законных основаниях (ст. 105.26 НК РФ; п. 3.9, 3.12 Приложения № 4 к Приказу ФНС от 21.04.2017 № ММВ-7-15/323@).

Перед бухгалтером часто стоит задача по представлению управленческой отчетности руководителю: по продажам, прибыли, состоянию задолженности и т. д.

В связи с этим возникают вопросы:

- Как посмотреть выручку в 1С 8.3 Бухгалтерия за месяц?

- Как в 1С посмотреть прибыль за месяц?

- Как посмотреть продажи в 1С?

Ответы на них вы найдете в этой статье.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Как посмотреть выручку и прибыль в 1С 8.3 Бухгалтерия

- Где в 1С посмотреть выручку и прибыль за месяц

- На каком счете отражается выручка в 1С

- Как посмотреть выручку без НДС в 1С

- Как посмотреть оборот в 1С

- Как в 1С посмотреть продажи

- Отчет Продажи

- Отчет Продажи по контрагентам (по оплате)

- Отчет Сравнение продаж

В программе 1С Бухгалтерия 8 ред. 3.0 для получения данных о выручке и валовой прибыли можно воспользоваться:

- специальным отчетом в разделе Руководителю;

- стандартным отчетом Оборотно-сальдовая ведомость по счету.

Где в 1С посмотреть выручку и прибыль за месяц

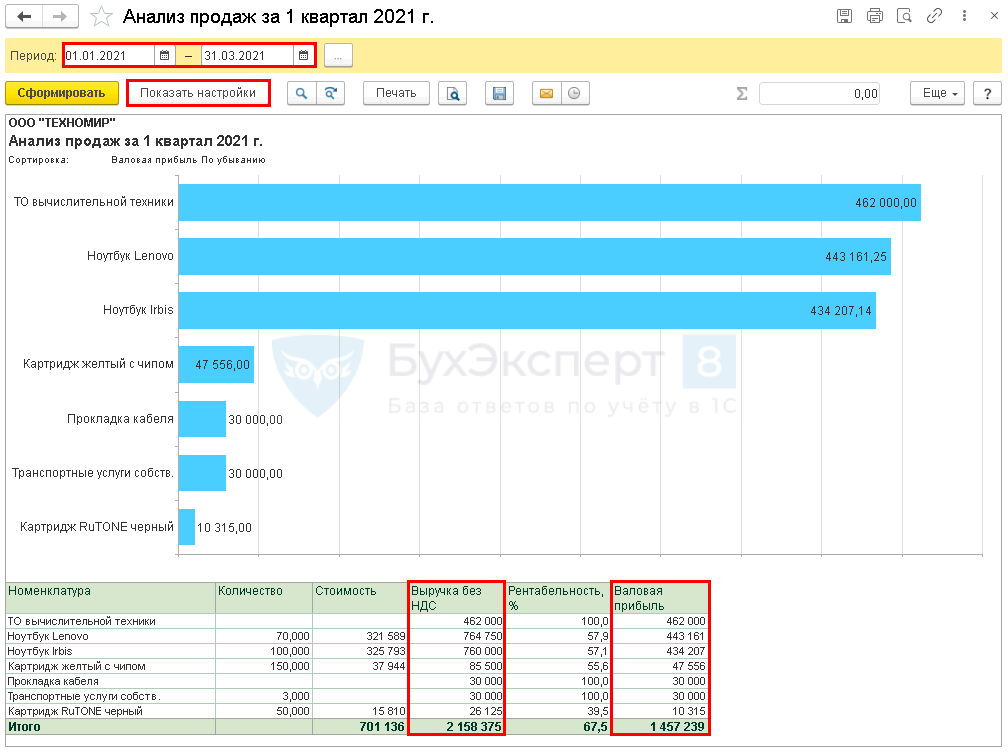

В разделе Руководителю реализован отчет Анализ продаж (до релиза 3.0.96 он назывался Валовая прибыль), в котором за нужный период отражается выручка и валовая прибыль в виде:

- диаграммы;

- таблицы.

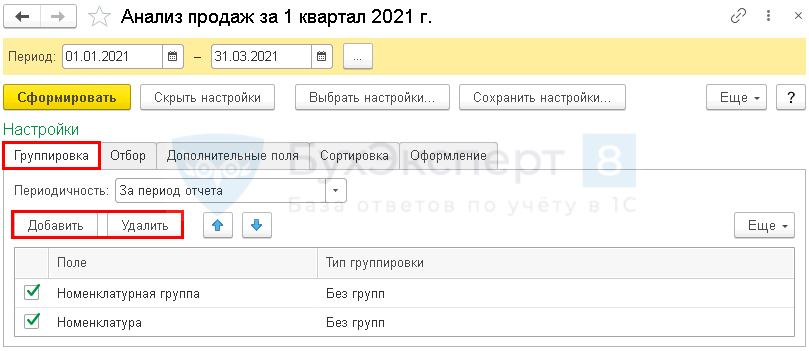

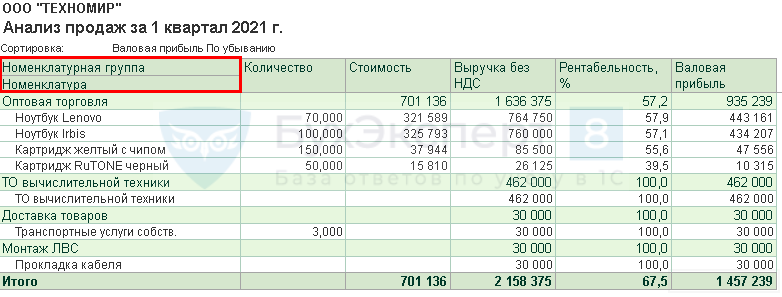

По умолчанию отчет формируется в разрезе Номенклатуры. По кнопке Показать настройки откройте форму и задайте свои настройки.

На вкладке Группировка с помощью кнопок Добавить, Удалить задайте нужные показатели группировки и порядок их расположения в отчете.

Настроим вывод данных по Номенклатурной группе и Номенклатуре.

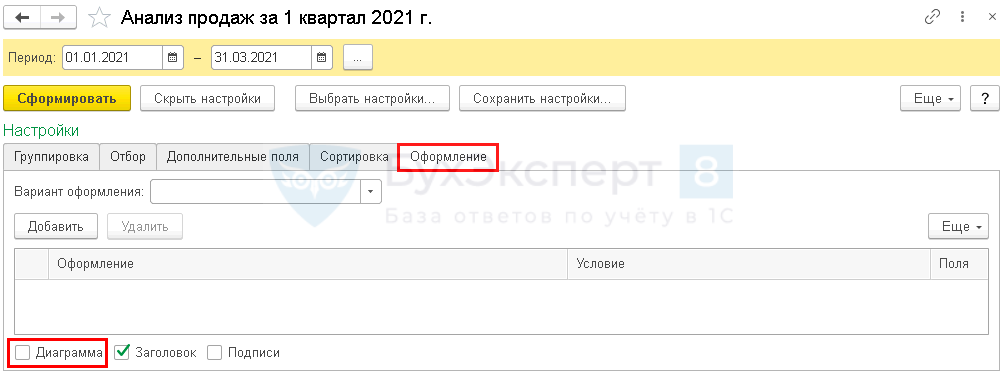

Если графическое представление не нужно, на вкладке Оформление можно снять флажок Диаграмма, чтобы отчет принял более компактный вид.

Стоимость реализованных товаров, работ, услуг приводится с учетом корректировки стоимости номенклатуры и торговой наценки, поэтому за текущий месяц отчет следует формировать после проведения регламентной операции Корректировка стоимости номенклатуры в процедуре Закрытие месяца.

В отчет включаются обороты по:

- Кт 90.01 (выручка по основным видам деятельности);

- Дт 90.02 Кт 41, 43, 10 (стоимость товаров, продукции и материалов).

Расходы по работам и услугам, а также выручка от реализации по 91 счету в отчет не выводятся. Поэтому воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету, если нужно посмотреть:

- прибыль по работам и услугам;

- данные по выручке, отраженной на 91 счете.

На каком счете отражается выручка в 1С

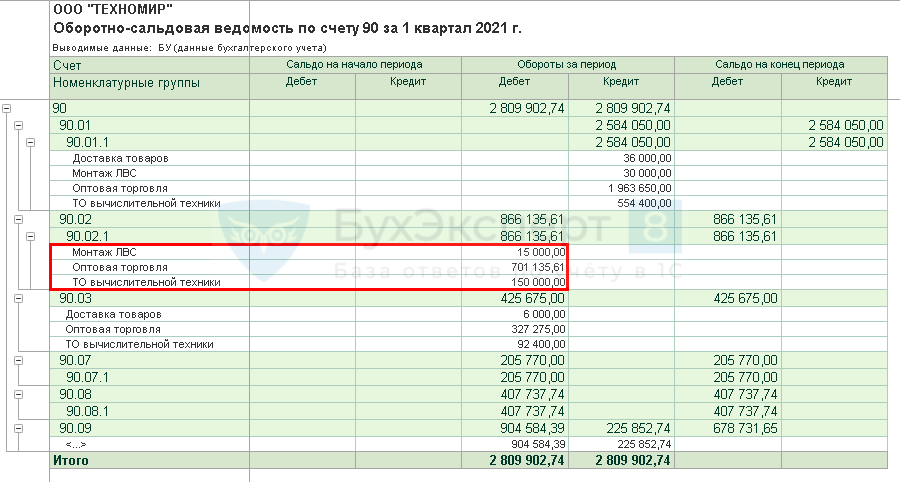

Чтобы посмотреть выручку и валовую прибыль по основным видам деятельности в 1С 8.3, сформируйте отчет Оборотно-сальдовая ведомость по счету 90 за нужный период (Отчеты — Оборотно-сальдовая ведомость по счету).

Как посмотреть выручку в 1С 8.3 Бухгалтерия

В ОСВ отражаются выручка и расходы по всем видам деятельности (включая работы и услуги), в отличие от отчета Валовая прибыль.

Выручка в отчете выводится с учетом НДС.

Как посмотреть выручку без НДС в 1С

Выручку без НДС нужно рассчитать вручную по формуле:

Валовую прибыль рассчитайте по формуле:

Расходы отражаются на счете 90.02 после закрытия счетов 20, 23, 25, 26, поэтому ОСВ за период следует формировать после проведения процедуры Закрытие месяца за этот период.

Как посмотреть оборот в 1С

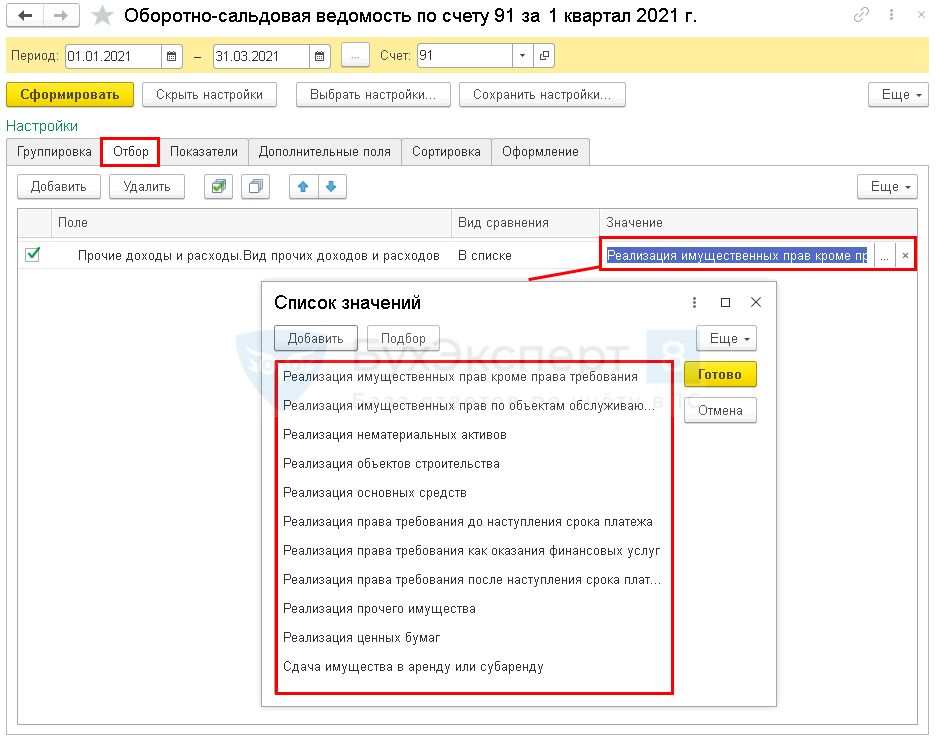

Если нужно посмотреть не только выручку по основным видам деятельности, но и доход от реализации, отраженной на счете 91, сформируйте отчет Оборотно-сальдовая ведомость по счету 91 за нужный период (Отчеты — Оборотно-сальдовая ведомость по счету).

По кнопке Показать настройки перейдите в настройки отчета.

Установите на вкладке Отбор:

- Поле — Прочие доходы и расходы. Вид прочих доходов и расходов;

- Вид сравнения — В списке;

- Список значений — выберите элементы из справочника Виды доходов и расходов в зависимости от того, по каким операциям реализации нужны данные или какие операции отражены в учете.

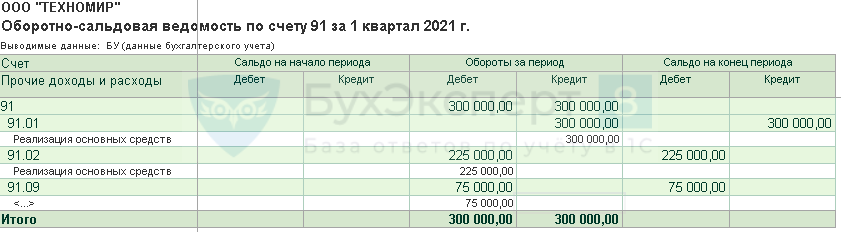

В ОСВ отражаются:

- по Кт 91.01 счета — выручка от реализации;

- по Дт 91.02 счета — расходы по операции реализации и исчисленный НДС.

Как в 1С посмотреть продажи

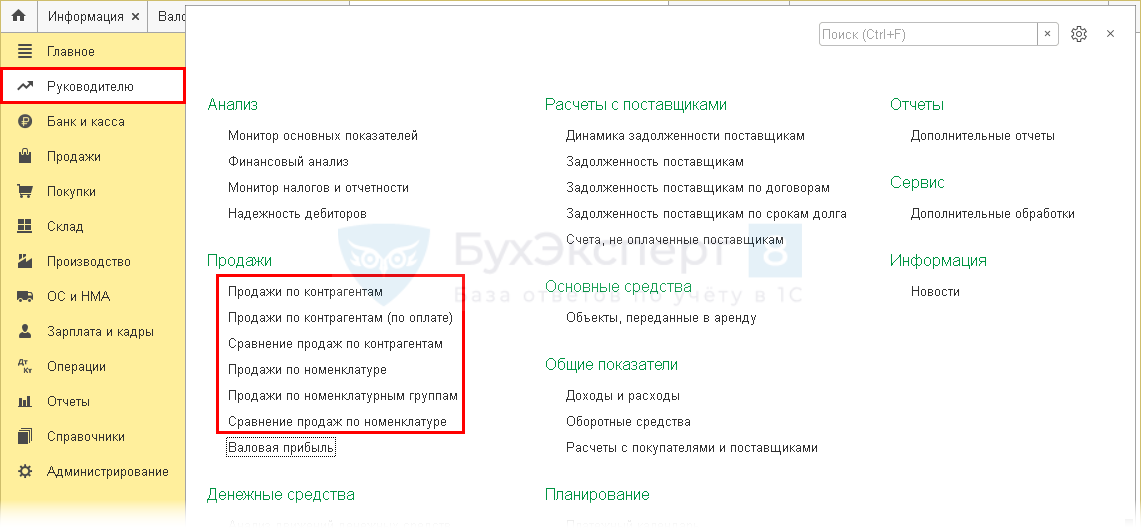

Чтобы провести расширенный анализ продаж в 1С, можно воспользоваться специальными отчетами в разделе Руководителю.

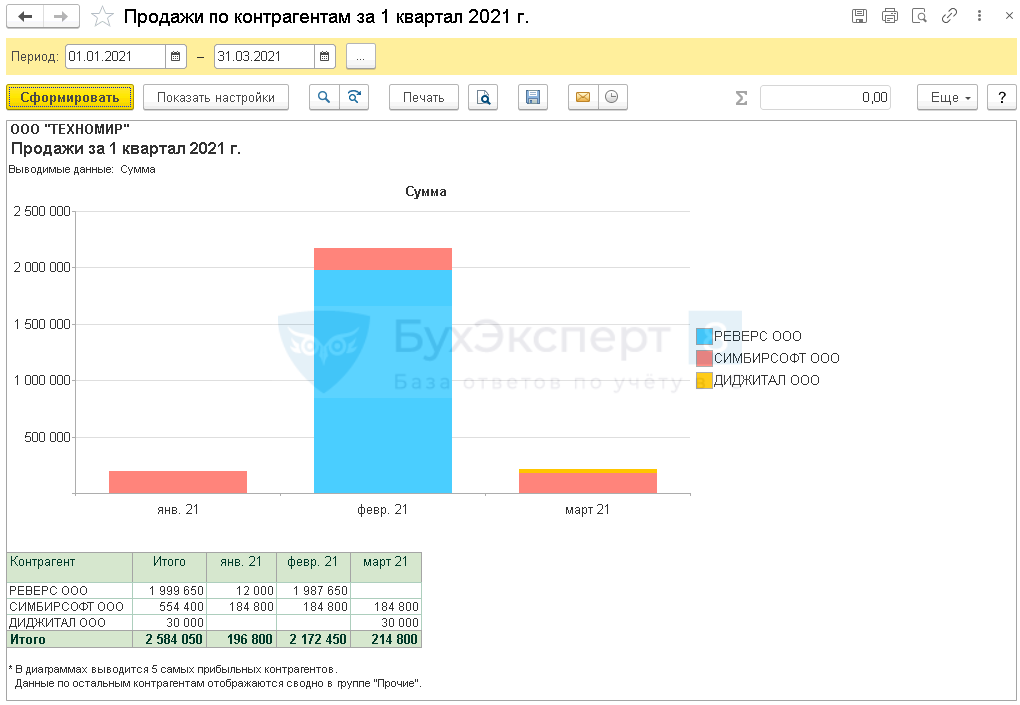

Отчет Продажи

Отчеты:

- Продажи по контрагентам

- Продажи по номенклатуре

- Продажи по номенклатурным группам

представляют собой разные варианты настройки одного отчета, в котором отражаются данные о продажах в разрезе контрагентов, номенклатуры и номенклатурных групп за определенный период.

В отчетах по продажам в 1С:

- показываются данные о продажах только по счету 90.01;

- суммы продаж выводятся с НДС.

Отчет Продажи по контрагентам можно формировать по Номенклатуре и Номенклатурным группам, а Продажи по номенклатуре — по Контрагентам.

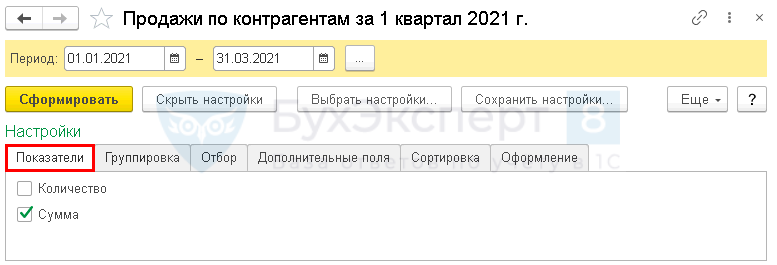

Рассмотрим настройки отчета по продажам в 1С 8.3 на примере отчета Продажи по контрагентам.

На вкладке Показатели можно вывести продажи только по количеству или только по стоимости, а можно по обоим показателям сразу. По умолчанию стоит именно такая настройка.

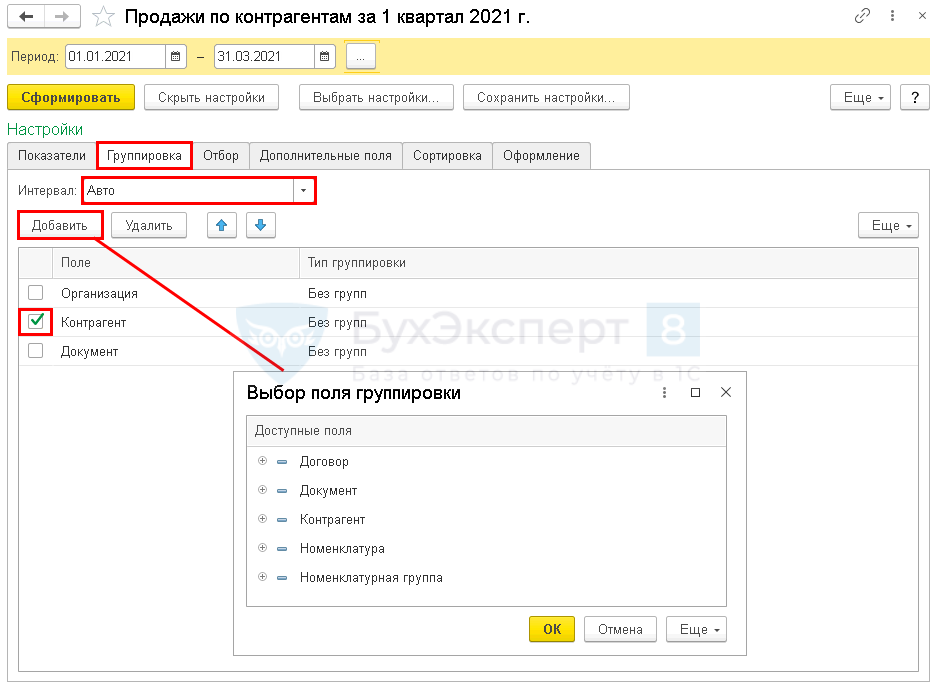

На вкладке Группировка настраиваются:

- поля для группировки и их уровни, если полей несколько (по умолчанию отчет сгруппирован по Контрагенту);

- Интервал группировки данных — временной период, за который группируются данные (по умолчанию установлен интервал Авто — помесячно):

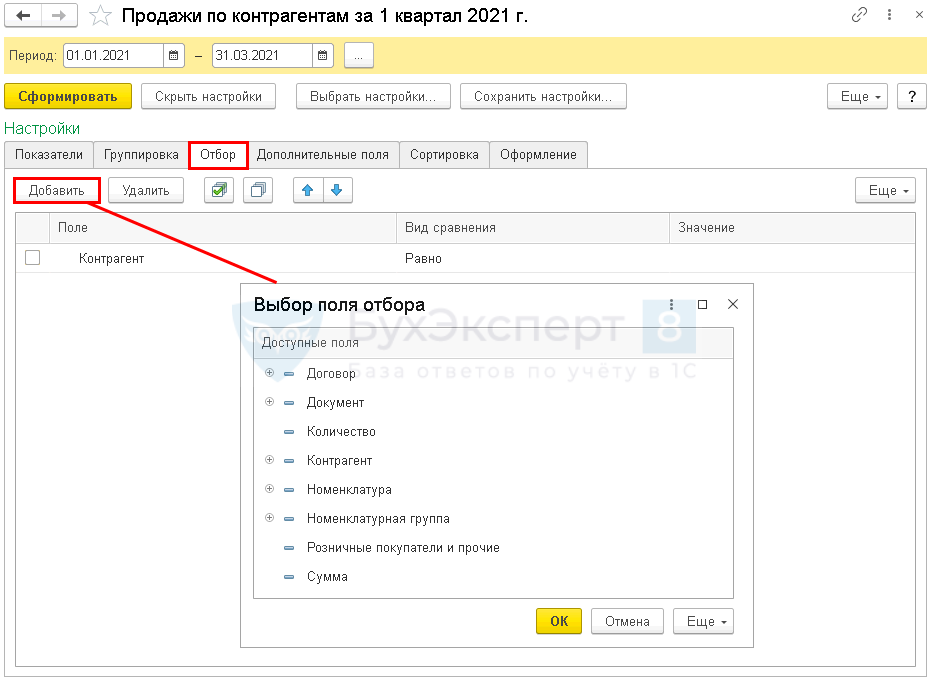

На вкладке Отбор настраивается при необходимости отбор в отчет данных по определенным показателям.

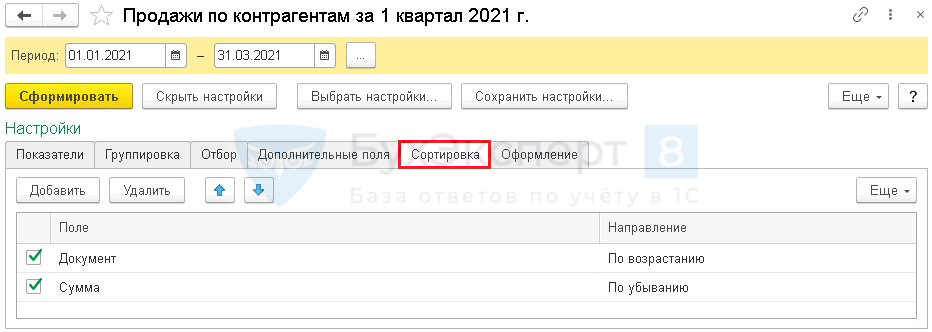

На вкладке Сортировка задается направление сортировки данных в отчете. Также можно изменить показатели, по которым будет проводиться сортировка — поля.

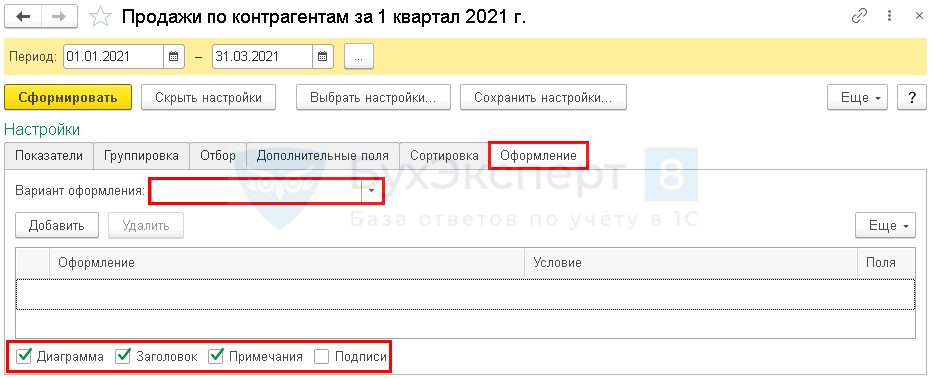

На вкладке Оформление:

- меняется Вариант оформления;

- подключается и отключается вывод в отчет:

- Диаграммы,

- Заголовка,

- Примечаний.

- Подписей.

Сформируем отчет с выводом только суммовых показателей (без количества).

Похожим образом можно настраивать все отчеты из этой категории.

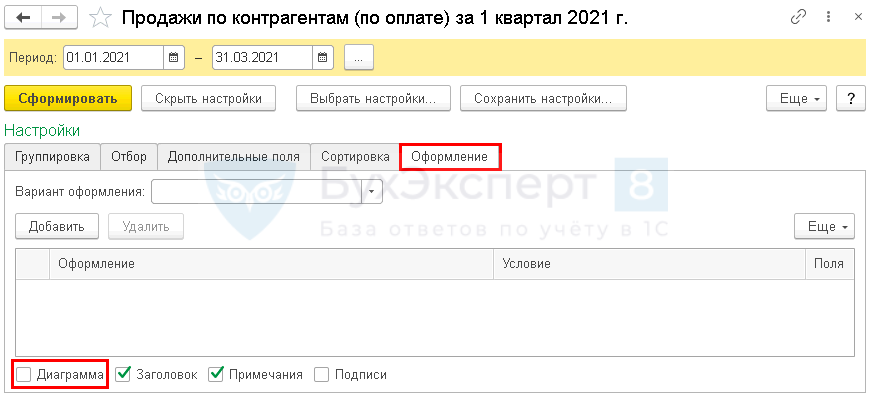

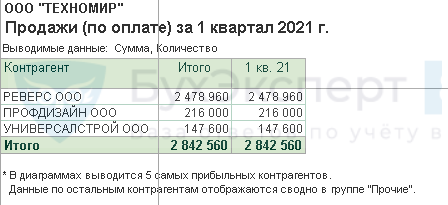

Отчет Продажи по контрагентам (по оплате)

В отчет Продажи по контрагентам (по оплате) включаются только оплаты от покупателей (наличные и безналичные, в т. ч. по платежным картам) независимо от факта реализации.

Необходимо составить рейтинг покупателей по размеру оплат. Как можно в 1С сформировать отчет по оплатам покупателей?

Создайте отчет Продажи по контрагентам (по оплате) за требуемый период (в нашем примере — 1 квартал).

По кнопке Показать настройки настройте вывод данных в отчет.

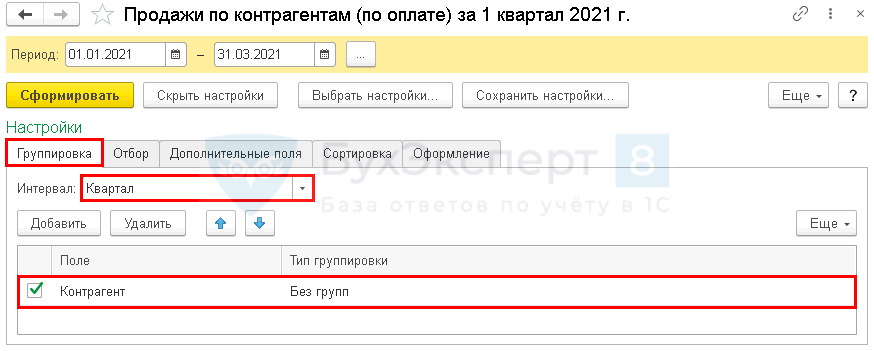

На вкладке Группировка укажите:

- Интервал — Квартал, т. к. нас интересуют данные за весь квартал, без детализации (по умолчанию установлен интервал Авто — помесячно);

- Поле — Контрагент;

- Тип группировки — Без групп.

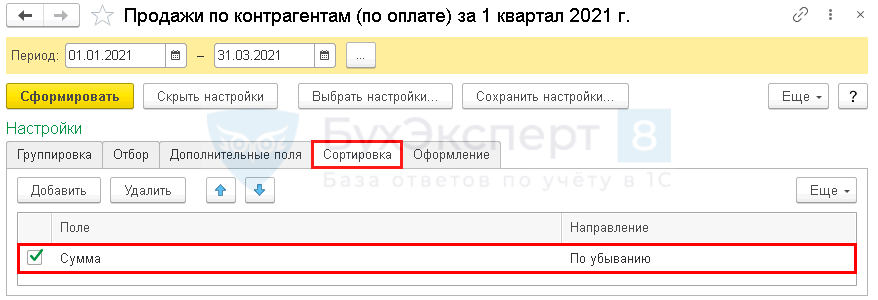

На вкладке Сортировка укажите:

- Поле — Сумма (данные будут отражаться в зависимости от суммы оплат).

- Направление — По убыванию (направление сортировки данных в отчете будет от большей суммы к меньшей).

На вкладке Оформление:

- Флажок Диаграмма — отключим (данные нужны только в табличном виде.

Отчет формируется по заданным настройкам.

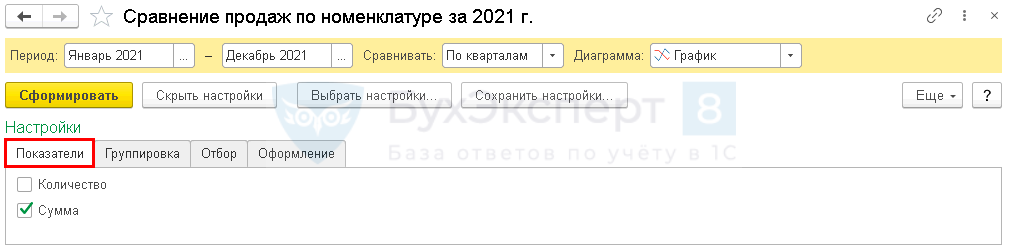

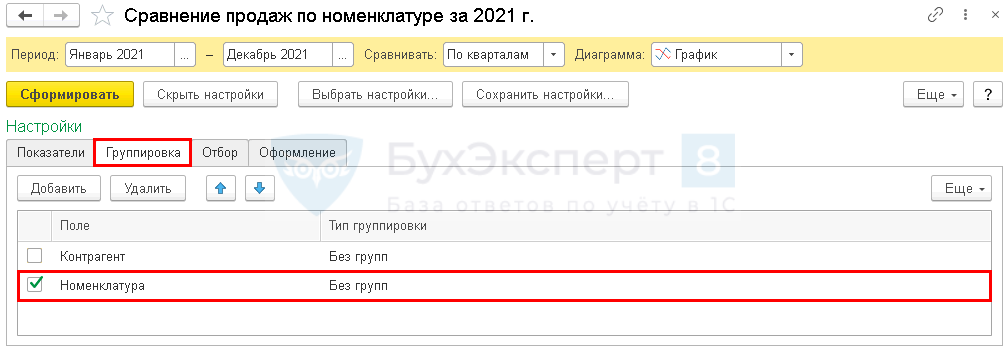

Отчет Сравнение продаж

Отчеты:

- Сравнение продаж по контрагентам

- Сравнение продаж по номенклатуре

представляют собой разные варианты настройки одного отчета, в котором отражаются и сравниваются данные о продажах в разрезе номенклатурных групп, номенклатуры и (или) контрагентов за определенный период.

В отчетах:

- отражаются данные о продажах только по счету 90.01;

- суммы продаж выводятся с НДС.

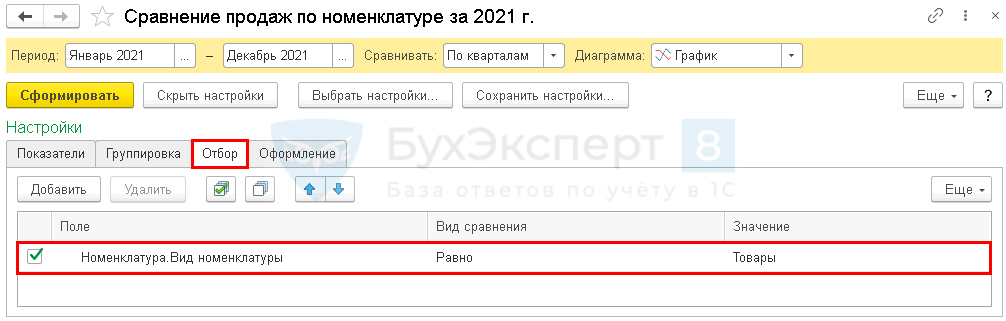

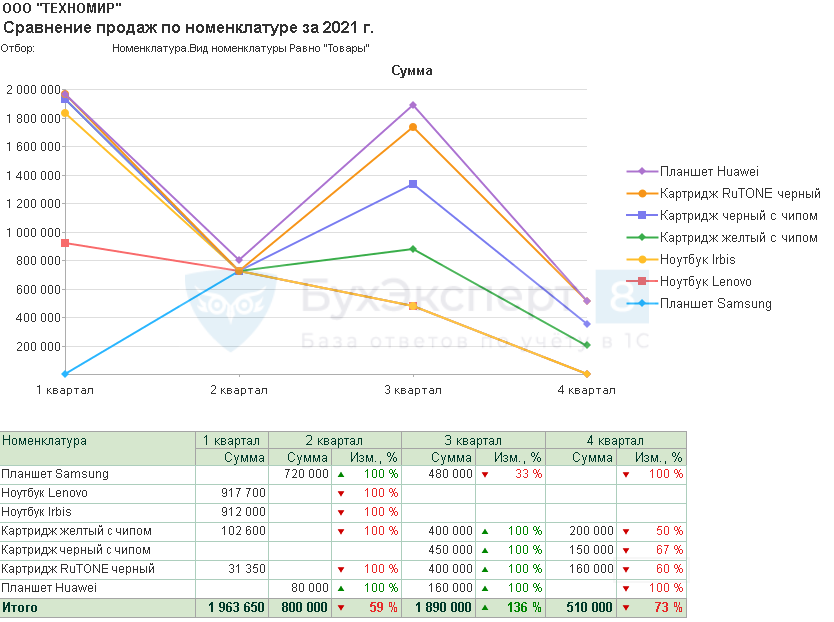

Как в 1С сравнить объем продаж по каждому товару по кварталам одного года?

Сформируйте отчет Сравнение продаж по номенклатуре.

В шапке отчета укажите:

- Период — период, за который нужно сравнить продажи (в нашем примере — с января по декабрь);

- Сравнивать — периоды, за которые нужно сравнивать данные о продажах (в нашем примере — По кварталам);

- Диаграмма — выбор вида диаграммы (в нашем примере — График).

По кнопке Показать настройки настраивается вывод данных в отчет.

На вкладке Показатели настраивается вывод количественных и (или) суммовых показателей по продажам (в нашем примере сравнивать будем только по Сумме).

На вкладке Группировка укажите поля для группировки данных и уровни их группировки (в нашем примере данные выводим только по Номенклатуре).

На вкладке Отбор укажите:

- Поле — Номенклатура.Вид номенклатуры;

- Вид сравнения — Равно;

- Значение — Товары.

Сформируйте отчет для сравнения продажи товаров По кварталам с выводом только суммовых показателей.

Теперь вы знаете, как посмотреть в 1С обороты, выручку, прибыль и продажи за месяц (или за другой период, который вам необходим).

См. также:

- 1С — как добавить в настройки группировки

- Отчет Расчеты с покупателями и поставщиками

- Отчет Финансовый анализ

- Монитор основных показателей

- Копирование настроек другим пользователям

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Что такое оборот и при чем тут выручка

Выручку часто путают с оборотом, это происходит из-за того, что понятия скорее тождественны, чем различны.

- Выручка — средства, полученные компанией от продажи работ, услуг, товаров, имущества, инвестиционной деятельности и т.п

- Оборот — денежные средства, поступающие на расчетный счет и в кассу предприятия.

Чем оборот отличается от прибыли

Перепутать выручку и оборот не критично, а вот путать оборот и прибыль нельзя. Это может привести к уплате более высокого налога, поскольку компания на общей системе налогообложения рассчитывает сумму к уплате на основе остатка после вычета всех расходов.

Эти финансовые показатели различаются тем, что рассчитывая прибыль, необходимо из выручки вычесть все расходы, в том числе, зарплаты сотрудникам, аренда помещения и т.д. Еще стоит учитывать, что прибыль можно рассчитать как операционную, так и чистую.

Операционная — это результаты работы бизнеса по реализации товаров, работ и услуг. Она составляет разницу между выручкой и постоянными, переменными расходами. Постоянные расходы — это расходы, которые не зависят от размера выручки, в т.ч. платежи за аренду, зарплата сотрудникам и т.п., а переменные — это расходы, величина которых зависит от объема выпуска продукции, например, закупка расходных материалов.

Чистая — это суммарная выручка компании за вычетом всех видов расходов, налогов, обязательных платежей, амортизации, заработной платы, процентов по займам и кредитам на развитие бизнеса за определенный период. Это то, что заработала компания.

Есть еще маржинальная прибыль: выручка минус переменные расходы; и валовая: выручка минус себестоимость реализованного.

Почему важно считать выручку/оборот компани

Понимание финансовых показателей. Компания получает представление об общем доходе и оценивает свою прибыльность.

Оценка эффективности маркетинга. Отслеживая оборот до, во время и после кампании, компания может увидеть, привела ли работа маркетингового агентства к увеличению продаж и доходов.

Постановка целей и задач. Устанавливая реалистичные цели на основе предыдущего оборота, компания может работать над достижением роста и увеличением своих доходов.

Измерение производительности. Сравнивая оборот с количеством сотрудников или количеством ресурсов, используемых для получения дохода, компания может оценить, работает ли она эффективно.

Сокращение расходов. Анализируя оборот, компания может определить области, в которых она может сократить расходы.

Принятие стратегических решений. Зная свой оборот, компания может принимать обоснованные решения о расширении, диверсификации или выходе на новые рынки.

Правила расчета выручки/оборота

Чтобы рассчитать выручку/оборот, нужно просто сложить все продажи.

Несколько рекомендаций по расчету выручки/оборота:

- Если ваша компания открылась недавно и у вас мало информации, чтобы оценить динамику оборота — сравнивайте свои показатели со статистикой конкурентов.

- Обязательно учитывайте инфляцию. Например, оборот вырос на 20 %, а инфляция за тот же период составила 15 %. Значит, чистая прибыль не растет, а сокращается.

- Используйте поправочный коэффициент, если хотите спрогнозировать такой же оборот, как и в другой период.

- Определяйте не только желаемую величину выручки/оборота, но и инструменты, с помощью которых можно достичь ее.

- Когда сравниваете оборот с прошлыми периодами, не забывайте учитывать, на каком этапе находился спрос на рынке — рос или падал.

Как спрогнозировать выручку/оборот в Excel

Линейная регрессия — простой способ, чтобы прогнозировать оборот и другие финансовые показатели. На основе этого метода мы создали шаблон, в котором уже прописаны все формулы (шаблон).

Вам нужно, лишь создать копию, ввести свои данные в ячейках “месяц” и “оборот”. Дальше Excel сам посчитает: реалистичный, оптимистичный и пессимистичный прогноз оборота.

Рекомендации по прогнозированию выручки/оборота

Прогнозирование оборота компании — сложный процесс, который включает в себя множество факторов, таких как: тенденции рынка, экономические и политические условия, сезонность, конкуренция, изменения в предпочтениях потребителей и так далее.

Несколько советов, которые могут помочь вам спрогнозировать выручку/оборот компании:

- Изучите прошлые данные. Ознакомьтесь с прошлыми отчетами компании о ее обороте, попробуйте выделить паттерны и тенденции. Это поможет понять, какие факторы влияли на оборот компании в прошлом, и использовать эту информацию для прогнозирования будущего.

- Анализируйте текущие тенденции рынка. Изучите текущие тенденции и изменения на рынке, чтобы определить, какие факторы могут повлиять на оборот компании. Например, изменения потребительских предпочтений или появление новой конкуренции.

- Проанализируйте своих конкурентов. Изучите оборот ваших конкурентов и постарайтесь выявить, какие факторы влияют на их успех. Это может помочь вам понять, какие изменения нужно внести в свой бизнес, чтобы быть более конкурентоспособным.

- Определите свои цели. Подумайте, какой уровень оборота вы хотите достичь в будущем. Это поможем разработать конкретные стратегии и планы действий, чтобы достичь своих целей.

- Применяйте статистические методы. Это могут быть: временные ряды, регрессионный анализ, эконометрика.

- Обновляйте свои прогнозы. Делайте это регулярно в соответствии с изменениями на рынке и внутри компании, чтобы оставаться в курсе событий и принимать своевременные решения для достижения своих целей.

Чек-лист: как увеличить выручку/оборот компании

Оборот компании — это количество продаж. Поэтому, чтобы увеличить оборот, нужно увеличить продажи, вот как это сделать:

- Проанализируйте рынок. Убедитесь, что ваш продукт или услуга, соответствуют потребностям клиентов и имеют конкурентоспособную цену.

- Займитесь продвижением. Запустите рекламу (контекстная, нативная, социальные сети),подготовьте воронку продаж.

- Запустите программу лояльности. Придумайте как можно поощрять клиентов, чтобы их принудить остаться с вами и привлечь новых.

- Увеличьте среднюю стоимость заказа. Поощряйте клиентов тратить больше, предлагая скидки на оптовые покупки или комбинируя товары и услуги.

- Оптимизируйте процесс продаж. Упростите процесс покупки для клиентов, внедрите доставку.

- Улучшайте обслуживание клиентов. Настройте техническую поддержку, которая будет оперативно отвечать на вопросы, жалобы и отзывы клиентов.

- Инвестируйте в развитие сотрудников. Организовывайте им постоянное обучение и профессиональное развитие, чтобы совершенствовать их навыки.

- Дополнительные источники дохода. Подумайте над реализации новых продуктов, услуг или возможностью выйти на другие рынки, найти инвестора.

- Запрашивайте обратную связь. Регулярно узнавайте отзывы о вашем продукте от клиентов, чтобы его улучшить.

Если хотите узнать, как опытные предприниматели используют чат-боты в своем бизнесе— приходите к нам на встречу менторов и менти, на которой вы сможете поделиться своими проблемами и получить совет или предложение от участников клуба.

Содержание

- — Как рассчитать обороты по расчетному счету?

- — Как рассчитать обороты по дебету?

- — Как рассчитать обороты и сальдо?

- — Как рассчитать среднемесячный оборот по расчетному счету?

- — Что такое обороты по банковскому счету?

- — Как определяется конечное сальдо по активному счету?

- — Как считать сальдо по дебету и кредиту?

- — Как считать оборот по кредиту?

- — Какой счет не имеет сальдо начального и конечного?

- — Как посчитать сальдо конечное в активно пассивном счете?

- — Что такое сальдо на конец расчетного периода?

- — Как считать начальное сальдо?

- — Как рассчитать сальдо конечное в акте сверки?

- — Почему сальдо по Дт активного счета не может быть отрицательным?

Как рассчитать обороты по расчетному счету?

Это и есть дебетовое сальдо. В бухгалтерском учете дебетовым оборотом именуется сумма операций, отображенных по дебету счета без сальдо на начало периода – итога хоздеятельности компании за предыдущий период времени, а кредитовым – сумма операций, отображенных по кредиту также без начального сальдо.

Как рассчитать обороты по дебету?

Что такое оборот по дебету: как посчитать

Дебетовый оборот определяют суммированием всех записей по дебету счета по оборотной ведомости за нужный период. Остаток счета ни входящий, ни исходящий при этом в расчете не участвует.

Как рассчитать обороты и сальдо?

Сальдо конечное рассчитывается по формуле: Остаток на конец периода = Остаток на начало + Оборот по кредиту – Оборот по дебету. Сальдо отражается в балансе, в пассивной его части, и показывает величину капитала или обязательств предприятия на конец отчетного периода.

Как рассчитать среднемесячный оборот по расчетному счету?

Это отражается в формуле: К (оборота)= среднемесячная прибыль/стоимость актива. Результат показывает, сколько оборотов окупает вложенные активы, если с каждым расчетом показатель увеличивается, это означает увеличение активности продаж компании.

Что такое обороты по банковскому счету?

Оборот по расчетному счету: понятие

В самом общем виде обороты по расчетному счету – это совокупность всех транзакций, произведенных за определенный период (день, месяц, квартал, полугодие, год) и отображенных в банковской выписке. … дебетовый оборот – система приходных операций; кредитовый оборот – расходных.

Как определяется конечное сальдо по активному счету?

Активные счета бухгалтерского учета имеют остаток (сальдо) на начало периода или его конец только по дебету. … Сальдо активных счетов может быть только дебетовым. Оно рассчитывается по формуле: Остаток на конец периода = Остаток на начало + Оборот по дебету – Оборот по кредиту.

Как считать сальдо по дебету и кредиту?

Сальдо на конец (Остаток) подчитывается по формуле Остаток на конец по пассивному счету= Кредитовый остаток на начало+оборот по кредиту (увеличение задолженности)-оборот по дебиту (погашение задолженности) .

Как считать оборот по кредиту?

Обороты по кредиту. Что такое дебет и кредит простыми словами

- Дебетовый оборот – сумма операций, отраженных по дебету счета без начального сальдо, а кредитовый оборот – сумма операций, отраженных по кредиту – без начального сальдо . …

- Ск=Сн+Од-Ок ,

- Ск – остаток по счету (сальдо) на конец периода;

Какой счет не имеет сальдо начального и конечного?

Если счёт не имеет остатка (сальдо равно нулю), то такой счёт называется закрытым. В бухгалтерском учёте некоторые счета могут одновременно иметь и дебетовое, и кредитовое сальдо.

Как посчитать сальдо конечное в активно пассивном счете?

Чтобы определить сальдо конечное на активно—пассивном счете, необходимо сложить все суммы по дебету (и начальное сальдо тоже) и определить конечную сумму по кредиту.

Что такое сальдо на конец расчетного периода?

Сальдо конечное (исходящее) — остаток по счёту на конец периода. Обычно рассчитывается как арифметическая сумма начального сальдо и оборотов за период.

Как считать начальное сальдо?

Допустим, вы хотите вычислить остаток денежных средств в кассе организации на начало отчетного периода. Для этого посмотрите остаток по дебету 50 счета и кредиту за предыдущий период. Вычислите разницу. Полученная сумма и будет являться сальдо начальным.

Как рассчитать сальдо конечное в акте сверки?

Представляет сумму начального сальдо и оборотов за период Для определения конечного сальдо при сверке расчетов необходимо прибавить к начальному остатку оборота одной стороны счета и из полученного итога вычесть результат оборота противоположной стороны.

Почему сальдо по Дт активного счета не может быть отрицательным?

Сальдо по активному счету бывает только положительное – дебетовым и не может быть отрицательным. … То есть, либо деньги есть, а это дебетовый остаток, либо остаток равен нулю – все, что поступило в течение месяца, или было в кассе на начало месяца, выдано.

Интересные материалы:

Какие документы нужны для покупки квартиры на вторичном рынке?

Какие документы нужны для покупки квартиры по переуступке?

Какие документы нужны для покупки квартиры вторички?

Какие документы нужны для покупки квартиры?

Какие документы нужны для покупки машиноместа?

Какие документы нужны для покупки нежилого помещения?

Какие документы нужны для покупки нового автомобиля?

Какие документы нужны для покупки садового участка с домом?

Какие документы нужны для покупки садового участка?

Какие документы нужны для покупки скутера?