Какие активы относятся к оборотным производственным фондам? Это запасы, незавершенное производство и расходы будущих периодов. Отнесение активов к основным и оборотным фондам рассмотрим ниже.

Оборотные производственные фонды — это…

Производственные фонды (ПФ) являются стоимостным выражением средств производства. Это те предметы и средства труда, что используются при выпуске продукции (работ, услуг). ПФ участвуют в самом процессе создания материальных и нематериальных ценностей и классифицируются:

- на основные,

- оборотные.

Основные фонды производства обладают двумя важными признаками:

- участвуют в процессе производства длительное время и используются в нескольких технологических циклах;

- сохраняют свою материальную (натуральную) форму.

Например, машина, используемая в производстве, со временем мало изменяется по своим физическим свойствам и по производственной способности (если содержится и эксплуатируется правильно, вовремя выполняется ремонт и техобслуживание).

Поскольку основные производственные фонды участвуют в технологическом процессе неоднократно, то стоимость их не следует списывать при производстве первой же партии продукции. Есть возможность распределить ее на множество производственных циклов и переносить на стоимость продукции постепенно, частями.

Оборотные производственные фонды полностью потребляются в ходе конкретного производственного (технологического) цикла. Их материальная (натуральная) форма в процессе технологии преобразовывается и/или становится частью продукции, без которой та не имеет товарной целостности. Стоимость оборотных производственных фондов переносится на произведенный предприятием продукт полностью, является частью себестоимости этого продукта.

Оборотные производственные фонды вместе с фондами обращения формируют оборотные средства предприятия.

Фонды обращения — это оборотные средства, которые обслуживают оборот:

- готовая продукция;

- денежные средства;

- эквиваленты денежных средств и расчеты.

На рис. 1 изображена структура оборотных средств.

Структура оборотных ПФ приведена на рис. 2.

Как видим, оборотные ПФ включают:

- производственные запасы (ПЗ),

- незавершенное производство (НЗП),

- расходы будущих периодов.

Запасы как оборотные производственные фонды

Количество и структура запасов в производстве на разных предприятиях очень сильно варьируется и зависит от сферы деятельности компании.

Производственные запасы включают сырье и материалы, покупные полуфабрикаты, ГСМ и т. д., а также предметы труда, которые необходимы для работы вспомогательных и обеспечивающих производств (запчасти для ремонта ОС).

Экономистам и аналитикам необходимо учитывать тот факт, что эффективность работы предприятия во многом зависит от эффективности управления запасами. Запасы необходимы для бесперебойной работы производства. Но их чрезмерное количество приводит к замораживанию оборотных средств предприятия. В отчетном периоде отслеживать эффективность использования производственных запасов можно, рассчитывая показатели оборачиваемости в целом для всей группы активов и в отдельности для каждого вида.

Как произвести расчет данного показателя, рекомендуем посмотреть здесь: «Коэффициент оборачиваемости запасов в днях (формула)».

Оборотные производственные фонды: незавершенное производство и расходы будущих периодов

К НЗП как элементу оборотных производственных фондов относят те активы, которые уже переданы в производство, но технологический (производственный) цикл по которым не завершен. НЗП может включать:

- сырье и материалы,

- полуфабрикаты собственного изготовления,

- иные средства труда,

- готовую продукцию, которая не прошла всех этапов проверки и не передана на склад.

Детальнее ознакомиться со структурой НЗП и порядком формирования себестоимости этого актива можно в статье «Что относится к незавершенному производству?».

Расходы будущих периодов как элемент структуры оборотных производственных фондов — это затраты:

- на подготовку производства к выпуску новых видов продукции;

- на разработку и внедрение изобретений;

- на оплату и внедрение рационализаторских предложений.

Отличительной особенностью такого вида расходов является то, что произошли они в отчетном периоде, но экономическая выгода от них возникнет в будущем. Поэтому эти расходы списываются поэтапно, по мере освоения новых видов продукции, внедрения изобретений или рационализаторских предложений. Пока не произошло списания таких расходов, суммы затрат являются производственными активами предприятия.

Итоги

К оборотным производственным фондам относится стоимость активов, которыми предприятие располагает для выпуска продукции (оказания услуг, выполнения работ) и которые имеют непосредственное отношение к производству. Структура оборотных фондов производства состоит из трех элементов: запасов производства, незавершенного производства, расходов будущих периодов.

Рациональное управление оборотными фондами в производстве имеет для предприятия высокую важность, так как данный вид активов имеет особенность накапливаться, выводя из оборота денежные средства. Это негативно сказывается на финансовом состоянии компании, так как снижаются показатели оборачиваемости оборотных активов.

Деньги — это топливо для компании. Они нужны для покупки сырья, выплаты зарплат, финансирования запасов готовой продукции. Из-за того, что деньги постоянно находятся в обороте, они называются оборотными средствами. Чем быстрее деньги «прокручиваются» в бизнесе, тем выгоднее: каждый круг приносит прибыль.

Что такое оборотные средства

Оборотные средства — это деньги, непосредственно обслуживающие процесс производства: они вложены в сырье, незавершенное производство, готовую продукцию на складе и ту, которая уже отгружена покупателям, но не оплачена. Они включают:

- Запасы: материалы, которые поступили на склад, но еще не переданы в производство. Это сырье, топливо, тара, комплектующие.

- Незавершенное производство — незаконченная продукция. Ее стоимость складывается из потраченного сырья, топлива, энергии, амортизационных отчислений и начисленной заработной платы.

- Готовая продукция — товар, который после изготовления хранится на складе.

- Дебиторская задолженность (средства в расчетах) появляется после реализации товара, если клиент оплачивает ее с задержкой.

- Денежные средства компания получает после оплаты готовой продукции покупателем.

Источники финансирования оборотных средств

Оборотные средства формируются из двух источников:

- Собственные средства, вложенные при создании компании, добавленные собственниками в процессе работы и реинвестированная прибыль.

- Заемные средства — долгосрочные и краткосрочные кредиты, кредиторская задолженность (то, что предприятие должно поставщикам).

Потребность компании в оборотных средствах непостоянна. Например, при производстве вина максимальная потребность в оборотных средствах приходится на август-сентябрь — время, когда собирают урожай винограда и нужно закупить сырье для производства. После того, как виноматериал переработан и отправлен на брожение, компания расстается с сотрудниками, нанятыми на сезон, экономит на зарплатах. Объем необходимых оборотных средств снижается.

Как лучше финансировать оборотные средства?

Можно использовать только собственный капитал в расчете на максимальную потребность, это экономически безопасно, но часть денег будет простаивать. Может появиться соблазн потратить их нецелесообразно.

Второй вариант — финансировать оборотные средства только за счет заемного капитала. Это невыгодно и опасно: нужно платить проценты за пользование кредитом, а любая сложность в работе может привести к банкротству.

Эффективнее сочетать эти два метода и за счет собственных средств финансировать некоторый неснижаемый остаток, а дополнительные потребности покрывать заемным капиталом. Неснижаемый остаток включает минимальный размер производственных запасов и минимальный размер незавершенного производства, обеспечивающие непрерывность работы.

Расчет оптимальной величины оборотных средств

Компании важно знать, какой размер оборотных средств оптимальный. Их избыток и недостаток ведет к снижению эффективности работы.

Последствия нехватки оборотных средств:

- уменьшается количество поставщиков из-за недостатка денег для предоплаты;

- начинаются перебои в снабжении и производстве, а аренду и зарплату приходится платить;

- сужается круг покупателей из-за невозможности предоставить рассрочку.

Последствия избытка оборотных средств:

- увеличиваются расходы на хранение запасов;

- растут потери от порчи, хищения, истечения срока годности;

- готовая продукция теряет актуальность, выходит из моды;

- деньги можно использовать эффективнее и больше заработать.

Избежать негативных последствий поможет нормирование оборотных средств — установка минимальной потребности. Ниже этой нормы опускаться нельзя — будут перебои с производством и отгрузкой готовой продукции клиентам.

Рассмотрим нормирование на примере. Пекарня «Батон» ежедневно выпекает 400 буханок хлеба. Для производства требуется:

- 100 килограммов муки, цена 50 рублей за килограмм;

- 1,5 килограмма соли, цена 10 рублей;

- 1 килограмм дрожжей, цена 600 рублей.

Производство занимает два дня, плюс на складе сырья должен быть запас продуктов минимум на один день работы, готовая продукция на складе лежит один день. Использование оборотных средств можно представить в виде таблицы:

| Первый день | Второй и третий дни | Четвертый день |

| Запасы | Незавершенное производство | Готовая продукция |

| 100 килограммов муки; 1,5 килограмма соли; 1 килограмм дрожжей. |

160 килограммов теста | 400 буханок |

Норма оборотных средств для производственной компании складывается из трех составляющих: норма для производства, для сырья и для готовой продукции. Рассчитаем ее поэтапно:

1. Норма оборотных средств для сырья:

Потребность в оборотных средствах для сырья = Среднесуточные расходы сырья х Средняя продолжительность хранения

Среднесуточные расходы сырья:

100 х 50 + 1,5 х 10 + 1 х 600 = 5 615 (руб.)

Продолжительность хранения включает время на приемку, разгрузку, сортировку и подготовку к производству. Если рассчитывать ее просто как промежуток между поставками, показатель будет завышен, поэтому используют усредненный показатель:

Средняя продолжительность хранения = Интервал между поставками : 2 + Время на выгрузку, сортировку, складирование + Страховой запас

В нашем примере страховой запас для всех видов сырья будет одинаков и равен одному дню.

Доставка муки производится раз в неделю, выгрузка и приемка занимают один рабочий день.

Средняя продолжительность хранения муки:

7 : 2 + 1 + 1 = 5,5 (дней)

Соль закупают раз в три месяца, времени на приемку не тратят. Средняя продолжительность хранения соли:

90 : 2 + 0 + 1 = 46 (дней)

Дрожжи покупают раз в месяц. Средняя продолжительность хранения дрожжей:

30 : 2 + 0 + 1 = 16 (дней)

По плану производства за год компания потратит:

- 36 500 килограммов муки — 1 825 000 рублей;

- 547,5 килограммов соли — 5 475 рублей;

- 365 килограммов дрожжей — 219 000 рублей.

Средняя продолжительность хранения по всему сырью = Сумма произведений продолжительности хранения каждого вида сырья и годовой потребности в каждом виде сырья : Сумма годовой потребности в сырье

Используем эти данные для расчета средней продолжительности хранения по всему сырью:

(5,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 6,7 дня

Потребность в оборотных средствах для сырья:

5 546 х 6,7 = 37 158 (руб.)

2. Норма оборотных средств для производства

Это сумма, которая находится в незавершенном производстве.

Потребность в оборотных средствах для производства = Среднесуточные затраты х Продолжительность производства

Потребность в оборотных средствах для производства:

5 615 х 2 = 11 230 (руб.)

3. Норма оборотных средств для готовой продукции:

Потребность в оборотных средствах для готовой продукции = Среднесуточные затраты х Продолжительность хранения

Хлеб хранится на складе один день, потребность в оборотных средствах для готовой продукции составит:

5 615 х 1 = 5 615 (руб.)

Норма оборотных средств = Потребность в оборотных средствах для сырья + Потребность в оборотных средствах для производства + Потребность в оборотных средствах для готовой продукции

В итоге размер нормированных оборотных средств:

37 158 + 11 230 + 5 615 = 54 003 (руб.)

Эта сумма дает понимание оптимального размера оборотных средств. Если их меньше, могут возникнуть перебои в работе: кончится сырье, не получится испечь нужно количество хлеба, клиенты откажутся от работы с ненадежным поставщиком.

Использование оборотных средств неэффективно, если их размер значительно больше нормы. Компания теряет из-за этого деньги. Если источник финансирования кредит, за пользование им нужно платить проценты. Если это свои деньги, может быть выгоднее их положить на депозит, чем «заморозить» в запасах.

Расчет коэффициента оборачиваемости

Чем больше оборотов сделают деньги, тем эффективнее использование оборотных средств. Цикл состоит из нескольких этапов:

Денежные средства → Сырье и материалы → Незавершенное производство → Готовая продукция → Дебиторская задолженность → Денежные средства

Минимальная продолжительность оборота определяется длительностью производственного цикла, но на практике она всегда больше: запасы хранятся какое-то время на складе, как и готовая продукция.

Цикл меняется в зависимости от отрасли. Так в компаниях, которые работают с клиентами без отсрочки, отсутствует дебиторская задолженность, а в рознице цикл самый короткий:

Денежные средства → Готовая продукция → Денежные средства.

На продолжительность оборота влияет экономическая ситуация и политика компании. Рассчитать продолжительность одного оборота сложно, потому что производственные циклы накладываются друг на друга, поэтому сначала считают коэффициент оборачиваемости. Он характеризует число оборотов, совершаемое каждым рублем оборотных средств, за выбранный период.

Коэффициент оборачиваемости = Выручка за период : Средняя величина оборотных средств

Средняя величина оборотных средств = (Оборотные средства на начало периода + Оборотные средства на конец периода) : 2

Например, у компании «Батон» на начало месяца было 78 000 рублей оборотных средств, а на конец — 62 000 рублей.

Средняя величина оборотных средств:

(78 000 + 62 000) : 2 = 70 000 (руб.)

Если учет ведется не вручную, а с помощью сервиса ПланФакт, сглаживать этот показатель можно вплоть до одного дня. Тогда нужно будет просуммировать оборотные средства по дням и разделить на количество дней в месяце. Чем выше коэффициент оборачиваемости, тем лучше.

Выручка за месяц составила 420 000 (руб.)

Коэффициент оборачиваемости = 420 000 : 70 000 = 6

Продолжительность одного оборота = Продолжительность периода : Коэффициент оборачиваемости

Для упрощения расчетов месяц обычно принимают за 30 дней, квартал — за 90, а год — за 360.

Продолжительность оборота:

30 : 6 = 5 (дней)

Карен Петросян, совладелец и CFO UPMARKET:

«Наш бизнес связан с e-commerce — мы реализуем товары на маркетплейсах и помогаем другим продавцам успешно развивать там свои продажи. В онлайн-ритейле лучше не накапливать запасы — это будет означать, что у вас низкая оборачиваемость товаров, к тому же, за длительное хранение на складах приходится платить.

Наивный ответ на вопрос «как повысить эффективность оборотных средств» — не закупать те позиции, которые будут плохо продаваться. Но проблема в том, что мы не знаем, какой будет спрос, поэтому действует принцип «разумного планирования»: если это новинка, лучше сделать заказ на некрупную пробную партию и регулярно следить за коэффициентом оборачиваемости.

Изменение этого коэффициента также поможет продавцам заработать больше, если товар оказался трендовым и вошел в топ. Если спрос оказался минимальным, то пора запускать скидки, чтобы не уйти в минус. Покупатели очень любят товары со скидкой, а для продавца это реальный способ снова заставить свои оборотные средства работать.

Отслеживать динамику изменений коэффициента оборачиваемости рекомендуем не реже, чем раз в неделю — только так можно определить скорость продаж и вовремя проанализировать конкурентное окружение. Еще один важный совет продавцам – не лениться проводить анализ всех доступных показателей продаж на конкретной площадке в разрезе каждого товара. Это позволит своевременно предпринять стратегически важные шаги и повысить эффективность использования оборотных средств»

Что такое оборотный капитал

Оборотный капитал — это деньги, которые инвестированы в деятельность компании в течение каждого цикла. Это замороженные в бизнесе деньги.

Оборотный капитал = Дебиторская задолженность + Запасы + Незавершенное производство + Готовая продукция — Кредиторская задолженность

| Оборотные средства | Оборотный капитал | |

| Кредиторская задолженность | ✔ | |

| Запасы | ✔ | ✔ |

| Незавершенное производство | ✔ | ✔ |

| Готовая продукция | ✔ | ✔ |

| Дебиторская задолженность | ✔ | ✔ |

| Денежные средства | ✔ |

В чем отличие оборотного капитала от оборотных средств:

- в нем не учитываются денежные средства, они уже высвобождены из производственного цикла и могут быть потрачены на что угодно.

- в расчете появляется кредиторская задолженность (долг компании перед поставщиками), чем она больше, тем выгоднее для компании — в оборот вложено меньше своих денег.

Для оборотного капитала и его составляющих также можно рассчитать коэффициенты оборачиваемости и длительность оборота. Чем быстрее оборачивается капитал, тем лучше работают деньги.

Как повысить эффективность использования оборотных средств

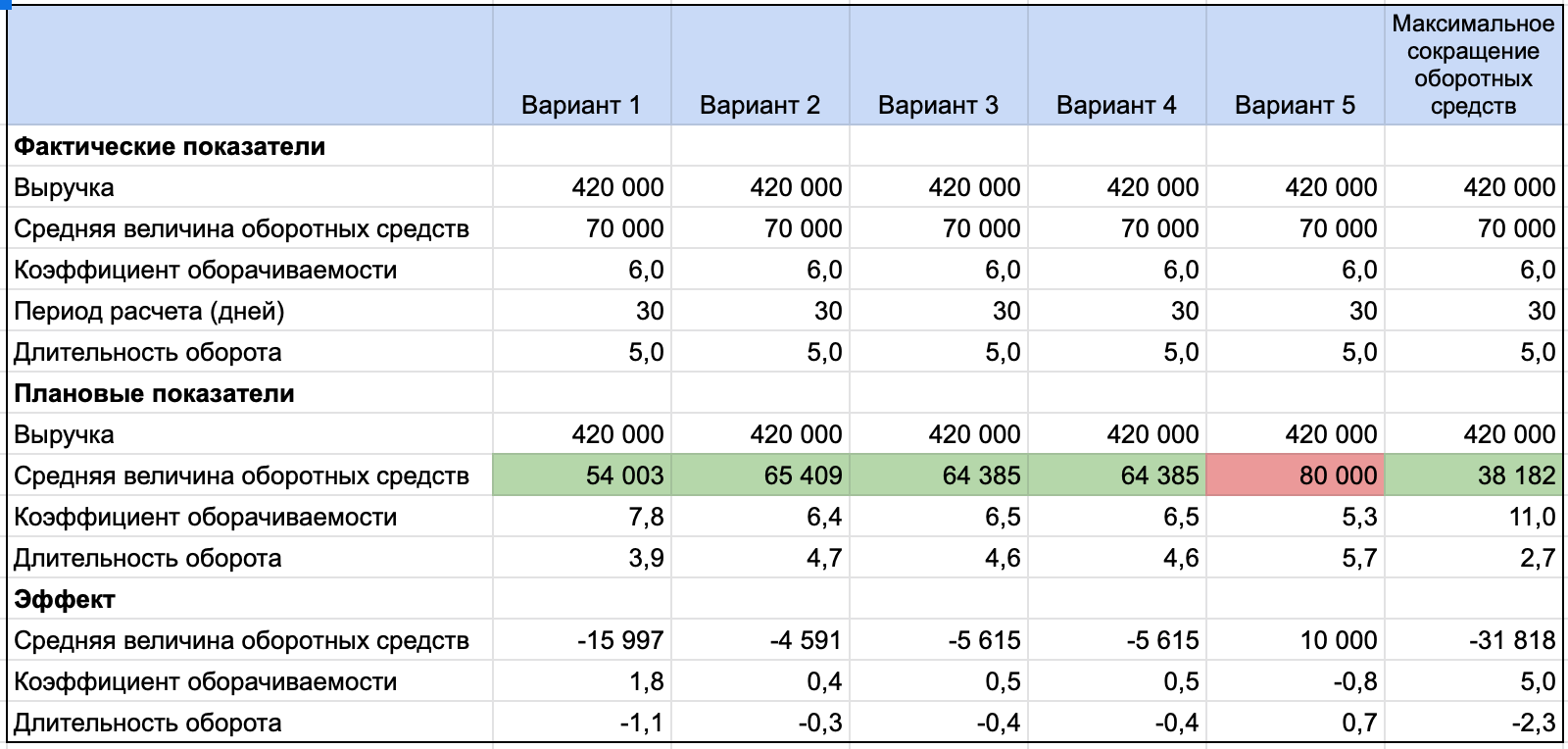

Вариант 1. Провести нормирование оборотных средств для производства и запасов, чтобы понимать, какой объем нужен для нормального функционирования компании.

Расчет нормы оборотных средств для компании показал, что для нормальной работы достаточно 54 003 рублей. Это ниже фактического показателя на 15 997 рублей. Сокращение оборотных средств до этой величины увеличит коэффициент оборачиваемости до 7,8, а длительность оборота на 1,1 дня.

Вариант 2. Оптимизировать запасы сырья, чтобы не замораживать в них деньги.

Если проводить контроль качества муки одновременно с разгрузкой, то можно сократить норму оборотных средств для сырья.

Средняя продолжительность хранения муки составит 4,5 дня вместо 5,5.

Средняя продолжительность хранения по всему сырью уменьшится до 5,8 вместо 6,7:

(4,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 5,8 дня

Новая потребность в оборотных средствах для сырья:

5 546 х 5,8 = 32 567 (руб.)

Экономия:

37 158 — 32 567 = 4 591 (руб.)

В результате длительность оборота уменьшится на 0,3 дня.

Вариант 3. Сократить производственный цикл — повысить производительность труда, приобрести новое оборудование. Предположим, благодаря новой технологии, удалось уменьшить срок производства с двух дней до одного.

Новая потребность в оборотных средствах для производства:

5 615 х 1 = 5 615 (руб.)

Экономия:

11 230 — 5 615 = 5 615 (руб.)

Эта мера уменьшает длительность оборота на 0,4 дня.

Вариант 4. Уменьшить запасы готовой продукции. Если отгружать продукцию сразу после производства, потребность в оборотных средствах для ее финансирования сократится до нуля. Экономия также составит 5 615 рублей.

Вариант 5. Вести работу с дебиторской задолженностью, чтобы клиенты быстрее отдавали долги, возвращая деньги в оборот.

В примере не было дебиторской задолженности, но представим, что компания решила отгружать продукцию с отсрочкой платежа и оборотные средства увеличились на 10 000 рублей. Это приведет к росту длительности оборота на 0,7.

Суммарный эффект от четырех вариантов сокращения оборотных средств позволит уменьшить их объем почти в два раза, что сократит длительность оборота с 5 дней до 2,7. Использование оборотных средств станет почти в два раза эффективнее.

Резюмируем

- Оборотные средства — это деньги, вложенные в сырье, незавершенное производство, готовую продукцию, дебиторскую задолженность и денежные средства.

- Они финансируются из собственных и заемных средств.

- Нормирование делает использование оборотных средств более эффективным.

- Коэффициент оборачиваемости показывает, сколько оборотов прошло за определенный период. Чем он выше, тем лучше.

- Оборотный капитал не равен оборотным средствам, он не включает денежные средства, но в него входит кредиторская задолженность.

«РБК Инвестиции» рассказывают об оборотном капитале — что это такое, как рассчитывается и что показывает

В обзоре вы узнаете:

- Что это

- Как рассчитать

- Компоненты

- Когда капитал очень большой

- Когда капитал отрицательный

- Коэффициенты

Что такое оборотный капитал

Оборотный капитал — это собственные средства компании, стоимость которых может переноситься в текущие затраты в течение одного производственного или торгового цикла.

Более точное название показателя — чистый оборотный капитал, встречаются оба варианта.

Размер оборотного капитала компании — это важный показатель, который характеризует ее текущее (краткосрочное) финансовое положение.

Чтобы объяснить, в чем суть оборотного капитала, сначала следует рассмотреть, что такое капитал вообще, и о том, как устроен главный финансовый отчет — отчет о финансовом положении или баланс.

Под капиталом, или собственным капиталом компании, понимают ее собственные средства. Что это значит?

У любой компании есть ее активы и обязательства. Активы — это то, чем компания располагает — это имущество, деньги, финансовые вложения, а также разные обязательства контрагентов перед компанией. Обязательства — это сумма того, что компания должна другим. Они включают в себя взятые кредиты и займы, а также разные обязательства, возникающие в ходе ее деятельности, — например, обязательства выплатить зарплату работникам, поставить товар по полученной предоплате, заплатить за полученные компанией услуги и прочее.

Разница между активами компании и ее обязательствами — это и есть собственные средства компании или ее капитал.

Для лучшего понимания, можно применить это к себе. Допустим у вас есть, квартира, машина, вы ждете зарплату в конце месяца, у вас есть депозиты в банке и

ценные бумаги

. Это все ваши активы. Но у вас есть долг по ипотеке, и вам нужно заплатить за обучение ребенка в музыкальной школе — это ваши обязательства. А ваш капитал — это разница между всеми вашими активами и вашими обязательствами.

Размер капитала — это важный показатель финансового состояния. Если ваши обязательства превышают все то, что у вас есть, то ваш капитал будет отрицательным и это повод для тревоги.

Основная форма финансовой отчетности компании — это отчет о финансовом состоянии, который чаще называется балансом. На одной стороне баланса — активы, а на другой стороне — пассивы. Пассивы — это обязательства и капитал компании вместе взятые. Баланс заключается в том, что сумма активов всегда равна сумме пассивов.

Для понимания сути оборотного капитала важно знать, что активы в балансе располагаются в порядке возрастания или, наоборот, в порядке убывания их ликвидности. При этом обязательства в пассиве располагаются по срокам их исполнения, а порядок их расположения соответствует порядку в активах. Например, если в балансе сначала обозначены малоликвидные активы, а наиболее

ликвидные

активы — деньги, отмечены в конце списка, то обязательства будут показаны в порядке от самых долгосрочных к самым краткосрочным.

При этом активы разделены на два раздела — внеоборотные и оборотные. Обязательства тоже в балансе делятся на долгосрочные (сроком исполнения свыше года) и краткосрочные.

Оборотный капитал — это частный случай капитала. Он показывает размер текущих собственных средств как разницу между оборотными активами и краткосрочными обязательствами.

Таким образом, если собственный капитал характеризует финансовое положение компании в целом, то оборотный капитал характеризует именно финансовое положение в самой ближайшей перспективе.

Размер оборотного капитала показывает, насколько устойчива компания в каждом производственном или торговом цикле. Оборотный капитал помогает понять, не грозит ли компании неисполнение текущих обязательств и насколько она нуждается в срочном привлечении денег.

Положительный оборотный капитал — это, как правило, признак краткосрочного финансового благополучия компании. У компании достаточно ликвидных активов как для погашения краткосрочных обязательств, так и для самостоятельного финансирования роста своего бизнеса.

Отрицательный оборотный капитал означает, как правило, что активы используются неэффективно. При отрицательном оборотном капитале компания может столкнуться с кризисом ликвидности, и компании придется занимать деньги для покрытия так называемого «кассового разрыва», а может и вообще увеличить объем заимствований, что может даже усугубить проблему.

Как рассчитать оборотный капитал

Оборотный капитал рассчитывается как разница между суммой оборотных активов и суммой краткосрочных обязательств.

ОК = ОА — КО, где

ОК — оборотный капитал,

ОА — оборотные активы,

КО — краткосрочные обязательства.

Значения для расчета оборотного капитала непосредственно указываются в балансе компании как «Итого оборотные активы» и «Итого краткосрочные обязательства».

Из чего рассчитывается оборотный капитал

Компоненты оборотного капитала

Кроме размера оборотного капитала и его непосредственных составляющих — объема краткосрочных обязательств и размера оборотных активов, для лучшего понимания краткосрочной финансовой устойчивости полезно знать более детальный состав и структуру этих активов и обязательств. Такая детализация даст возможность точнее понять эффективность деятельности компании.

Важно выделить такие группы оборотных активов:

- Запасы

- Дебиторская задолженность

- Деньги и краткосрочные финансовые вложения

- Прочие оборотные активы

Из краткосрочных обязательств важно выделить:

- Кредиторскую задолженность

- Финансовый долг

- Другие краткосрочные обязательства

Оборотные активы

К оборотным активам относят наиболее ликвидные активы. Но критерием оборотности служит даже не ликвидность, а то, как стоимость этих активов уходит в состав затрат. Если оборудование переносит свою стоимость в затраты по частям, по мере износа, то стоимость расходных материалов попадает в затраты целиком, по мере использования материалов. Поэтому станок — это внеоборотный актив, а металл, который обрабатывается на этом станке, актив оборотный.

Запасы

Запасы включают сырье для производства, материалы, уже задействованные в процессе, а также всю еще не проданную готовую продукцию.

Дебиторская задолженность

Дебиторская задолженность — это обязательства партнеров перед компанией, которые возникли в ходе сотрудничества. Дебиторская задолженность бывает двух видов и возникает двумя путями.

- Обязательства по авансам поставщиков и подрядчиков. Такие обязательства возникают, когда компания заплатила подрядчикам и поставщикам за сырье или услуги и ожидает, что партнеры выполнят перед ней обязательства.

- Обязательства по оплате продукции потребителем на условиях предварительной поставки. Такие обязательства возникают, когда компания продала свою продукцию или услуги заказчикам и ожидает оплату за свою работу.

Деньги и краткосрочные финансовые вложения

Это наиболее ликвидные активы компании. Возврат краткосрочных финансовых вложений компания ожидает в пределах года, а деньги компания может использовать на свои нужды в любой момент.

Прочие оборотные активы

К таким активам относятся ликвидное имущество или обязательства перед компанией, которыми она располагает помимо основной деятельности. Например, к таким прочим оборотным активам могут относиться еще не полученные штрафы и компенсации в пользу компании, присужденные по решению суда.

Краткосрочные обязательства

Краткосрочные обязательства — это все денежные или имущественные обязательства компании, которые она должна исполнить в течение года.

Кредиторская задолженность

Кредиторская задолженность — это дебиторская задолженность наоборот. Это возникающие в ходе основной деятельности обязательства компании перед своими партнерами. Как и дебиторская, кредиторская задолженность бывает двух видов и может, соответственно, возникать двумя путями.

- Обязательства по оплате продукции или услуг поставщиков и подрядчиков. Такие обязательства возникают, когда компания получила от поставщиков и подрядчиков материалы или воспользовалась их услугами, и должна оплатить выставленные счета.

- Обязательства по авансам покупателей и заказчиков. Такие обязательства возникают, когда компания получила аванс от покупателей и заказчиков и должна поставить товар или оказать оплаченные услуги.

Финансовый долг

Сюда входят обязательства по полученным кредитам и займам, а также по выпущенным облигациям.

Другие краткосрочные обязательства

К ним относятся как обязательства, связанные с основной деятельностью компании, так и различные непроизводственные или неторговые обязательства. Например это:

- Обязательства по выплате заработной платы или социального обеспечения;

- Обязательства по выплате дивидендов;

- Налоговые обязательства;

- Наложенные штрафы и т.п.

Разнообразные сравнения и сопоставления компонентов оборотного капитала как между собой, так и с другими показателями позволяют получить более детальную информацию о текущем финансовом положении компании.

Всегда ли хорошо, когда оборотный капитал большой?

Значительный размер капитала — это запас прочности и финансовой устойчивости. Большой оборотный капитал — это запас прочности для кратковременных или сезонных скачков.

Однако, значительный размер оборотного капитал может указывать на то, что у компании чрезмерные запасы, что повышает надежность, или что она не инвестирует в развитие излишки денежных средств.

Например оборотный капитал «Сургутнефтегаза» составляет около ₽1,4 трлн. Только запас наличности на счетах компании позволяет покрыть все текущие обязательства, но при этом на банковских депозитах компания постоянно держит более ₽1 трлн.

Большой оборотный капитал на примере ПАО «Сургутнефтегаз»

Всегда ли плохо, когда оборотный капитал отрицательный?

Достаточность оборотного капитала может очень сильно разниться в зависимости от бизнес-модели или от сферы деятельности компании. В некоторых случаях отрицательный оборотный капитал — вполне нормальное явление. Если у компании короткий производственный или торговый цикл или, иными словами, высокая оборачиваемость, то отрицательный оборотный капитал уже не так и важен. Примерами могут служить продуктовые магазины с большим ежедневным потоком наличности и значительной ежедневной обновляемостью ассортимента на полках. Если мы посмотрим, например, на баланс «Магнита», то увидим, что краткосрочные обязательства компании стабильно больше оборотных активов. Однако, это никак не мешает деятельности торговой сети.

Отрицательный чистый оборотный капитал на примере ПАО «Магнит»

Напротив, для компаний, производящих штучную, дорогую и капиталоемкую продукцию, например, авиастроительных компаний, оборотный капитал должен быть достаточным, а отрицательный оборотный капитал может стать значительной проблемой.

Тонкие настройки

Оборотный капитал — важный показатель, но он дает лишь общую картину текущего финансового положения компании. Более того, работая только с показателем оборотного капитала, можно не заметить важных процессов, происходящих в компании. Допустим, оборотные активы компании почти полностью состояли из денег на счетах — и через год размер краткосрочных обязательств и оборотных активов остался прежним, но вместо денег на счетах теперь у компании просроченная дебиторская задолженность. Размер оборотного капитала остался тем же, но способность компании отвечать по обязательствам коренным образом изменилась.

Поэтому для более детального и глубокого изучения финансового состояния компании финансовые аналитики используют разные показатели, построенные с участием компонентов оборотного капитала.

Примером такой более тонкой настройки может служить показатель операционного оборотного капитала.

ООК = (ОА — КФВ) — (КО — КЗС), где

ООК — операционный оборотный капитал;

ОА — оборотные активы;

КФВ — краткосрочные финансовые вложения;

КО — краткосрочные обязательства;

КЗС — краткосрочные заемные средства.

То есть при расчете операционного оборотного капитала не будут учитываться активы и обязательства финансового характера. В примере с «Сургутнефтегазом» значения оборотного капитала и операционного оборотного капитала будут различаться очень сильно.

Коэффициент текущей ликвидности можно получить в результате деления размера оборотных активов на размер краткосрочных обязательств (КТЛ = ОА / КО). Этот коэффициент показывает уровень платежеспособности в краткосрочном периоде.

Кроме операционного оборотного капитала и коэффициента текущей ликвидности в финансовом анализе широко применяются такие коэффициенты на основе компонентов оборотного капитала:

- Коэффициент мобильности оборотных средств

Как считается: Сумма денежных средств и финансовых вложений делится на размер оборотных активов.

Что показывает: Уровень ликвидности оборотных активов.

- Коэффициент мобильности имущества

Как считается: Размер оборотных активов делится на размер всех активов.

Что показывает: Степень ликвидности активов.

- Коэффициент обеспеченности собственными оборотными средствами

Как считается: Собственный капитал за минусом размера внеоборотных активов делится на размер оборотных активов.

Что показывает: Степень финансовой устойчивости.

- Коэффициент оборачиваемости запасов

Как считается: Размер выручки делится на среднегодовой размер запасов.

Что показывает: Эффективность управления запасами.

- Коэффициент оборачиваемости дебиторской задолженности

Как считается: Размер выручки делится на среднегодовой размер дебиторской задолженности.

Что показывает: Эффективность управления дебиторской задолженностью.

- Коэффициент оборачиваемости оборотных активов

Как считается: Размер выручки делится на среднегодовой размер оборотных активов.

Что показывает: Эффективность использования оборотных активов.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Термины и определения (глоссарий).

Производственный процесс – совокупность процессов труда, направленных на превращение сырья и материалов в готовую продукцию. Технологические процессы есть часть производственного процесса, связанного непосредственно с производством готовой продукции.

Производственный цикл – время выполнения производственного процесса.

Производственный цикл включает время работы и время перерывов. Время работы делится на подготовительно-заключительное, основное, вспомогательное и время обслуживания рабочего места. Подготовительно-заключительное время – затрачивается на подготовку к работе, получение задания, ознакомление с работой, получение материала, подготовку рабочего места, наладку оборудования и т.д. Основное время затрачивается на осуществление технологического процесса. В течение этого времени происходит изменение предмета труда или пространственное перемещение его в процессе транспортировки. Вспомогательное время затрачивается на подготовку к основной работе. Время обслуживания рабочего места затрачивается на уход за оборудованием, приспособлениями и инструментами в течение смены. Время перерывов подразделяется на отдых и естественные надобности.

Концентрация производства – процесс сосредоточения производства на все более крупных предприятиях.

Экономическая эффективность концентрации выражается в улучшении технико-экономических показателей производства: росте производительности, снижении себестоимости, повышении фондоотдачи.

Специализация производства – форма разделения труда, выражающаяся в расщеплении процесса производства на самостоятельные процессы.

Специализация производства обеспечивает предпосылки для внедрения высокопроизводительной техники, поточных методов, позволяет наладить устойчивые связи с поставщиками и потребителями.

Кооперирование производства – форма производственных связей, которые возникают в результате общественного разделения труда и устанавливаются между специализированными предприятиями.

Комбинирование производства – соединение на одном предприятии производств, относящихся к разным направлениям и отраслям промышленности.

При комбинировании достигается более полное использование сырья, отходов производства, т.е. снижается материалоемкость продукции. Объединение на одном предприятии нескольких технологически связанных между собой производств позволяет повысить непрерывность производственных процессов, что создает необходимые условия для интенсификации производства. Ускорение производственных процессов и экономия ресурсов уменьшают потребность в оборотных средствах.

Основные фонды – это средства труда, которые целиком участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму и перенося свою стоимость на вновь созданный продукт частями по мере своего износа.

Основные производственные фонды (ОПФ) по действующей типовой классификации подразделяются на следующие группы:

- здания

- сооружения

- передаточные устройства – водопроводные сети, электросети, теплосети, газонефтепроводы и т.д.;

- машины и оборудование

- транспортные средства

- инструмент, производственный и хозяйственный инвентарь

В зависимости от роли основных средств в производственном процессе они подразделяются на активные и пассивные. Машины и оборудование, транспортные средства, вычислительная техника, инструменты принимают непосредственное участие в технологических процессах, поэтому относятся к активной части основных фондов. Другие группы основных фондов (здания, сооружения, передаточные устройства и инвентарь) способствуют выполнению производственных функций и относятся к пассивной части.

Виды денежной оценки основных фондов:

- первоначальная стоимость – это сумма фактических затрат на приобретение или создание основных фондов;

- восстановительная стоимость – это стоимость основных фондов созданных в разное время, но оцененных в ценах данного года;

- остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Повышение интенсивности использования ОПФ является важнейшим условием и резервом роста эффективности производства.

Для оценки эффективности использования ОПФ применяются показатели фондоотдачи, фондоемкости, фондовооруженности, фондорентабельности.

1. Фондоотдача Фо (руб.) – показатель, который отражает товарооборот, приходящийся на 1 руб. ОПФ: Фо = ТП / Соф, где: ТП — товарооборот предприятия, тыс. руб., Соф — среднегодовая стоимость ОПФ, тыс. руб.

2. Фондоемкость Фе (руб.) – показатель, обратный фондоотдаче. Он характеризует стоимость ОПФ, приходящуюся на каждый рубль товарооборота:

Фе = Соф / ТП

3. Фондовооруженность Фв (тыс. руб./чел.) – показатель, характеризующий обеспеченность каждого работника ОПФ: Фв = Соф / Чспис, где: Чспис. — среднесписочная численность работников, чел.

4.Фондорентабельность (%) представляет собой отношение балансовой прибыли предприятия к стоимости ОПФ: Фр = Пбал. / Соф * 100, где: Пбал. — балансовая прибыль предприятия, тыс. руб.

Износ основных фондов — частичная или полная утрата основными фондами потребительских свойств и стоимости как в процессе эксплуатации, так и при их бездействии.

Различают физический и моральный износ.

Физический износ представляет собой утрату основными фондами своих производственно-технических качеств в процессе эксплуатации и влияния природно-климатических условий.

Моральный износ – это снижение стоимости действующих основных фондов в результате появления новых их видов

Для своевременной замены средств труда, без ущерба для предприятия, необходимо чтобы стоимость выбывающих фондов была полностью перенесена на готовую продукцию.

Амортизация – это процесс переноса стоимости основных фондов на стоимость произведенной продукции.

Денежные средства, которые идут на возмещение стоимости ОПФ называются амортизационными отчислениями.

Расчет амортизационных отчислений ведется по нормам амортизации, которые устанавливаются для каждой группы ОПФ и зависят от срока полезного использования фондов.

В зависимости от срока полезного использования основные средства в настоящее время объединяются в 10 амортизационных групп.

Срок полезного использования – это период времени, в течение которого использование объектов основных средств призвано приносить доход организации или служить для выполнения целей ее деятельности.

Срок полезного использования определяется предприятием самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества на основании классификации основных средств, определяемой Правительством РФ.

Если в классификации не указан срок полезного использования объекта основных средств, то предприятие устанавливает этот срок самостоятельно, исходя из технической характеристики объекта и рекомендаций его производителей.

Норма амортизации На (%) основных фондов рассчитывается по формуле:

На = (Соф. пер. — Л / Соф. пер. × Т) × 100, где: Соф. пер. — первоначальная стоимость ОПФ, тыс. руб., Л — ликвидационная стоимость ОПФ, тыс. руб., Т — срок полезного использования ОПФ, лет.

Сумма годовых амортизационных отчислений (тыс. руб.) определяется по формуле:

Аг = Соф. пер. × На / 100

В условиях рыночной экономики расчет амортизационных отчислений по основным средствам (кроме зданий, сооружений и передаточных устройств со сроком службы более 20 лет) можно проводить тремя методами:

- равномерная амортизация – накопление амортизационных отчислений ведется равномерно в течение срока полезного использования ОПФ;

- неравномерная амортизация – когда большая часть стоимости ОПФ включается в себестоимость продукции в первые годы эксплуатации;

- ускоренная амортизация – нормы амортизации для активной части ОПФ можно увеличить, но не более чем в два раза.

Оборотные фонды – это предметы труда, которые потребляются в однократном производственном цикле, полностью утрачивают свою натуральную форму, при этом их стоимость единовременно переносится на стоимость готовой продукции.

Оборотные фонды делятся на оборотные производственные фонды и фонды обращения.

В состав оборотных производственных фондов входят:

- производственные запасы – запасные части, смазочные материалы, шины, топливо и т.д., а также средства труда сроком службы не более 1 года;

- незавершенное производство – предметы труда, вступившие в производственный процесс и находящиеся в процессе обработки или сборки;

- расходы будущих периодов – это затраты, произведенные в текущем или прошлом году, но относимые на себестоимость в следующем году (освоение новой техники и т.д.).

Фонды обращения состоят:

- готовая продукция на складе;

- товары в пути;

- денежные средства;

- средства в расчетах с потребителями продукции (дебиторская задолженность).

Для характеристики использования оборотных средств применяют следующие показатели:

1. Коэффициент оборачиваемости (оборотов) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, месяц, год).

Коб = ТП / Зоб. ср., где: Зоб. ср. — средний запас оборотных средств, тыс. руб.

2. Длительность одного оборота (дней) показывает, за какой срок к предприятию возвращаются его оборотные средства в виде доходов от реализации продукции.

Доб = Тп / Коб, где: Тп — количество дней в отчетном периоде (год — 360, квартал — 90), дней.

3. Коэффициент закрепления (загрузки) оборотных средств характеризует количество оборотных средств, приходящееся на 1 руб. товарооборота предприятия.

Кз = Зоб. ср. / ТП

Производительность труда – количество продукции, произведенной в единицу времени или затраты труда на единицу продукции.

Для характеристики уровня производительности труда применяют два показателя:

1. Выработка – количество продукции, произведенной в единицу времени.

Wвыр. = Q / T, где: Q — количество произведенной продукции, T — время, затраченное на производство продукции, чел — ч.

2. Трудоемкость – количество времени, затрачиваемого на единицу продукции W тр. = T / Q

Для оценки характера изменения производительности труда изучают его динамику с определением прироста и темпов прироста производительности труда.

Абсолютный прирост производительности труда определяется разностью между уровнем, достигнутым в сравниваемом периоде, и уровнем в базисном периоде.

Темп прироста показывает, на сколько процентов производительность труда в рассматриваемом периоде больше или меньше производительности труда в базисном периоде, принятом для сравнения.

Факторы роста производительности труда:

- внедрение достижений научно-технического прогресса (НТП);

- совершенствование материального стимулирования;

- совершенствование организации производства;

- совершенствование технологии производства;

- повышение квалификации кадров.

Нормирование – установление количества и качества труда, необходимого для выполнения какой-либо работы.

Нормирование труда является основой не только рациональной организации труда, но и планирования труда и фонда заработной платы. Оно позволяет оценивать эффективность труда путем сравнения с нормами его фактических затрат, сопоставлять результаты труда у различных работников.

Нормирование труда на предприятиях включает разработку и утверждение следующих норм:

- норма времени – время, установленное на выполнение данной работы или изготовления единицы продукции;

- норма выработки – это количество единиц продукции, которое должно быть произведено в единицу времени (час, смену);

- норма обслуживания – это количество единиц оборудования, машин, которое должен обслужить один рабочий за определенное время;

- норма численности – это число работников, необходимое для выполнения заданного объема работ или обслуживания оборудования.

Надеемся, что приведенные термины и определения по новым (забытым старым) регалиям рыночной экономики позволят активизировать процесс адаптации работников предприятия к новой среде и призваны облегчить вхождение новых сотрудников в процессы повышения производительности труда.

/proizvod-truda-2.htm

Последнее обновление: 8 мая 2015 г., 16:47