Для учета всех совершаемых операций в бухгалтерии применяются бухгалтерские счета — двусторонние таблицы, левая сторона которых именуется дебет (отражаются суммы операций при поступлении активов или уменьшению обязательств), правая — кредит (выбытие активов или увеличение обязательств).

Для учета всех совершаемых операций в бухгалтерии применяются бухгалтерские счета — двусторонние таблицы, левая сторона которых именуется дебет (отражаются суммы операций при поступлении активов или уменьшению обязательств), правая — кредит (выбытие активов или увеличение обязательств).

Если сложить все суммы по дебету или кредиту счета, то получим дебетовый или кредитовый оборот. Разница между оборотами по дебету и кредиту называется сальдо.

Что такое обороты по дебету и кредиту?

В процессе деятельности организация совершает различные операции, в зависимости от их разновидности, сумма операции отражается на соответствующем счете либо по дебету, либо по кредиту.

Например, если получены наличные деньги в кассу, то сумму нужно будет занести в дебет 50 «Касса», если получены товары, то запись выполняется по дебету 41 «Товары».

В течение месяца бухгалтер последовательно учитывает все совершаемые операции путем внесения сумм в соответствующие счета бухгалтерского учета. По истечении месячного периода подводятся итоги работы — по каждому счету считаются обороты по дебету и кредиту.

→ Суммарное значение всех показателей, внесенных в дебет счета за месяц, называется дебетовым оборотом. В активных счетах он показывает общую величину, на которую увеличились активы за месяц, в пассивных — общую сумму, на которую уменьшились пассивы.

→ Суммарное значение всех показателей, отраженных по кредиту счета за месяц, называется кредитовым оборотом. В активных счетах он обозначает общую величину, на которую выбыли активы за месяц, в пассивных — общую сумму, на которую увеличись пассивы.

Обороты рассчитываются для подведения итогов за месяц и расчета конечного сальдо (остатка по счету).

Как рассчитать дебетовый и кредитовый оборот?

Чтобы рассчитать дебетовый оборот, нужно сложить те суммы, которые отражены по дебету счета. Соответственно, для расчета кредитового оборота, нужно сложить те суммы, которые отражены по кредиту.

Если в течение месяца на каком-то счете не выполнялись записи по дебету или кредиту, то соответствующий оборот будет равен 0.

Пример:

Производственная организация шьет одежду, для этого закупает ткань и передает ее в швейный цех.

Закупаемую ткань в бухгалтерии организация учитывает на сч. 10 «Материалы», где по дебету показывает поступление ткани от поставщика, а по кредиту — ее отпуск в производство.

В течение марта 2021 года было получено три партии ткани:

- 05.03 — на 45 000 руб.;

- 10.03 — на 35 000 руб.;

- 28.03 — на 38 000 руб.

В швейных цех ткань передана для пошива одежды:

- 12.03 — на 20 000 руб.;

- 25.03 — на 30 000 руб.

По окончанию марта бухгалтер подводит итоги и считает обороты по сч. 10:

- дебетовый = 45 000 + 35 000 + 38 000 = 118 000;

- кредитовый = 20 000 + 30 000 = 50 000.

То есть за месяц поступило ткани на сумму 118 000 руб., в производство отпущено всего на сумму 50 000 руб.

Понятие сальдо простыми словами — что это такое?

Сальдо — это остаток по счету, который рассчитывается как разность между оборотами по дебету и кредиту с учетом начального остатка, перешедшего из прошлого месяца.

Оно может быть начальным (входящим) и конечным (исходящим).

Начальное и конечное

Остаток по счету на начало месяца называется начальным сальдо (также его именуют входящим).

Остаток по счету на начало месяца называется начальным сальдо (также его именуют входящим).

Остаток на конец месяца называется конечным сальдо (также его именуют исходящим).

Важно: конечное сальдо за текущий месяц является начальным для этого счета в следующем месяце.

В течение месяца на каждом счете ведется учет соответствующего вида активов или пассивов, по завершению месячного периода подводятся итоги — считаются обороты и выводится конечное сальдо. Таким образом счет закрывается.

В начале следующего месяца он открывается заново, и конечное сальдо из прошедшего месяца переносится в настоящий, где оно становится начальным.

Как определяется по активному и пассивному счету — формулы

Активные счета ведут учет активов предприятия — по дебету поступление имущества, по кредиту — выбытие.

В активных счетах сальдо, как начальное, так и конечное, всегда дебетовое или нулевое. Это логично, ведь не может выбыть активов больше, чем их имеется.

Формула для расчета сальдо активного счета:

Ск. акт.сч. = Сн.д. + Од. — Ок., где

- Сн.д. — начальное сальдо по дебету;

- Од. — дебетовый оборот за месяц;

- Ок. — кредитовый оборот за месяц.

Пассивные счета ведут учет пассивов предприятия — по дебету уменьшение обязательств, по кредиту — их увеличение и формирование.

В пассивных счетах сальдо всегда кредитовое или нулевое.

Формула для расчета сальдо пассивного счета:

Ск. пас.сч. = Сн.к. + Ок. — Од.,

- Сн.к. — начальное сальдо по кредиту;

- Ок. — оборот по кредиту;

- Од. — оборот по дебету.

Активно-пассивные счета ведут учет как активов, так и пассивов, поэтому их сальдо может быть как дебетовым, так и кредитовым.

В бухгалтерском учете около трети всех счетов являются активно-пассивными — полный перечень активных, пассивных и активно-пассивных счетов.

Активно-пассивный счет:

Ск. = Сн.д. + Од. — Сн.к. — Ок.

- Если Ск. > 0, то конечное сальдо дебетовое, и в следующем месяце отражается как начальный остаток по дебету.

- Если Ск. < 0, то — кредитовое, и в следующем месяце показывается как начальное по кредиту.

Примеры из бухгалтерии

Ниже приведено три примера подведения месячных итогов для активного, пассивного и активно-пассивного счетов.

Для активного

Организация ведет учет безналичных денег на сч. 51 «Расчетные счета» — это активный счет, где по дебету показывается поступление средств, а по кредиту — их расход.

Исходные данные

- На начало апреля на расчетном счете числилось 200 000 руб.

Операции за апрель

За апрель 2021 года были следующие движения безналичных денежных средств:

- 02.04 — поступило от покупателя 120 000;

- 05.04 — оплачено поставщику 50 000;

- 10.04 — поступило от покупателя 80 000;

- 12.04 — обналичено для выплаты зарплаты сотрудникам 100 000;

- 18.04 — поступило от покупателя 45 000;

- 25.04 — оплачен налог 30 000.

Расчет оборотов и сальдо

По окончанию апреля подведем итоги, для этого посчитаем обороты и выведем конечный остаток:

- 200 000 — это остаток безналичных денег на начало месяца — это начальдое дебетовое сальдо для сч. 51.

- Оборот дебетовый за апрель = 120 000 + 80 000 + 45 000 = 245 000.

- Оборот кредитовый за апрель = 50 000 + 100 000 + 30 000 = 180 000.

- Конечное сальдо по дебету = 200 000 + 245 000 — 180 000 = 265 000 — станет начальным для мая 2021.

Для пассивного

Краткосрочные кредиты, срок возврата которых менее 1 года, учитываются на сч. 66, где по дебету отражается возврат займов и выплата процентов, по кредиту — суммы взятых кредитов.

Исходные данные

- На начало апреля у организации был не закрытый краткосрочный кредит на сумму 100 000.

Операции за апрель

- 01 апреля 2021 компания взяла еще один кредит сроком на 1 год на сумму 200 000.

- 25 апреля 2021 — были оплачен платеж за первый кредит в размере 10 000.

- 30 апреля 2021 — был оплачен первый платеж за второй кредит, взятый в апреле, на сумму 20 000.

Расчет оборотов и сальдо

Отразим эти операции по сч. 66 и посчитаем итоги:

Отразим эти операции по сч. 66 и посчитаем итоги:

- Начальное сальдо кредитовое = 100 000.

- Дебетовый оборот = 10 000 + 20 000 = 30 000.

- Кредитовый оборот = 200 000.

- Конечное сальдо кредитовое = 100 000 + 200 000 = 30 000 = 270 000.

Для активно-пассивного

Учет расчетов с покупателями ведется на сч. 62 — это активно-пассивный счет, где:

- по дебету отражается дебиторская задолженность клиента перед организацией за полученный товар, услуги (актив), а также погашение кредиторской задолженности организации перед клиентом в случае перечисления аванса (пассив);

- по кредиту отражается оплата за товар, услуги (погашение дебиторской задолженности — актива), а также возникновение кредиторской задолженности перед клиентом в случае перечисления им аванса в счет будущих поставок (пассив).

То есть на счете 62 ведется учет как активов, так и пассивов. Для правильного бухучета на сч. 62 открываются два субсчета 01 и 02:

- Если покупателю сначала оказывается услуга, продаются товары, а потом он оплачивает за них, то 62 счет в бухгалтерском учете ведет себя как активный, а все суммы отражаются на субсчете 62.01.

- Если покупатель сначала вносит аванс, в счет которого в будущем будет произведена отгрузка, то как пассивный, а суммы отражаются на субсчете 62.02.

Сальдо можно посчитать по каждому субсчету — на 62.01 оно всегда будет дебетовым или нулевым, на 62.02 — кредитовым или нулевым.

Также можно рассчитать общий остаток по счету за месяц, оно будет:

- дебетовым — когда покупатели в целом остались должны организации;

- кредитовым — когда организация должна покупателям.

Оборот по дебету для сч. 62 — это суммарная стоимость отгруженного товара (оказанных услуг, выполненных работ) за месяц. Оборот по кредиту для сч. 62 — сумма денег, оплаченных покупателем за месячный период.

Предположим, что на начало апреля сч. 62 имел нулевое начальное сальдо.

Операции за апрель

В течение апреля 2021 года организация взаимодействовала с покупателями следущим образом:

02.04 — отгрузка товара на сумму 30 000;

02.04 — отгрузка товара на сумму 30 000;- 04.04 — получение оплаты 30 000;

- 10.04 — отгрузка товара на 60 000;

- 15.04 — получение частичной оплаты от покупателя 40 000;

- 15.04 — получение аванса от клиента 25 000;

- 20.04 — отгрузка товара в счет аванса 25 000;

- 28.04 — получение аванса 30 000.

Расчет оборотов и сальдо

Для сч. 62 можно посчитать остаток по каждому субсчету, а также в целом за месяц по всему счету.

По субсчету 62.01:

- Оборот по дебету 62.01 = 30 000 + 60 000 = 90 000.

- Оборот по кредиту 62.01 = 30 000 + 40 000 = 70 000.

- Сальдо 62.01 = 90 000 — 70 000 = 20 000 — дебетовое.

По субсчету 62.02:

- Од. 62.02 = 25 000.

- Ок. 62.02 = 25 000 + 30 000 = 55 000.

- Ск. 62.02 = 55 000 — 25 000 = 30 000 — кредитовое.

В целом по счету 62:

- Од. = 30 000 + 60 000 + 25 000 = 115 000.

- Ок. = 30 000 + 40 000 + 25 000 + 30 000 = 125 000.

- Ск. = 115 000 — 125 000 = — 10 000 — кредитовое.

Полный курс «Бухучет с нуля» можно приобрести по этой ссылке »»».

До 30 апреля 2021 года действует скидка 25%.

Содержание

- — Как посчитать оборот по расчетному счету?

- — Как посчитать среднемесячный оборот по счету?

- — Как посчитать оборот в месяц?

- — Как найти кредитовый оборот?

- — Что такое оборот по счету?

- — Что такое открыть счёт?

- — Что такое чистый кредитовый оборот?

- — Как рассчитать денежный оборот?

- — Как рассчитать прибыль от оборота?

- — Как рассчитать прибыль от выручки?

- — Что такое оборот?

- — Что такое очищенный оборот денежных средств?

- — Что такое кредитовый оборот?

Как посчитать оборот по расчетному счету?

Вопрос: Как посчитать обороты по расчетному счету? Ответ: Чаще всего используется показатель среднемесячного оборота. Для его расчета необходимо оборот за рассматриваемый период разделить на количество месяцев в нем. Этот показатель обычно интересует налоговую службу и будущих кредиторов.

Как посчитать среднемесячный оборот по счету?

Показатель среднемесячного оборота по расчётному счёту подразумевает совокупность всех поступлений на ваш расчетный счет за определенный период времени. Он рассчитывается как деление суммы дебетового оборота по расчётному счёту в течение определённого периода, на количество месяцев в данном периоде.

Как посчитать оборот в месяц?

Вопрос: Как посчитать обороты по расчетному счету? Ответ: Чаще всего используется показатель среднемесячного оборота. Для его расчета необходимо оборот за рассматриваемый период разделить на количество месяцев в нем. Этот показатель обычно интересует налоговую службу и будущих кредиторов.

Как найти кредитовый оборот?

Для того чтобы посчитать остаток средств на расчетном счете вычитают из объема дебетового оборота (сумму поступивших средств) объем кредитового оборота (это сумма израсходованных средств). Входящий остаток необходимо прибавить. Это на активных счетах.

Что такое оборот по счету?

Оборот по бухгалтерскому счету — это сумма операций, отраженных за отчетный период по бухгалтерскому счету. Различают дебетовый оборот (оборот по дебету счета) и кредитовый оборот (оборот по кредиту счета).

Что такое открыть счёт?

Открыть счет (спец.) — внести вклад в банк, сберегательную кассу, начать финансовые операции в банке.

Что такое чистый кредитовый оборот?

Очищенные обороты по расчетному счету – это: показатель финансового благосостояния и результатов деятельности предприятия; слово из бухгалтерского сленга, которое не применяется ни в законодательных актах, ни в договорах.

Как рассчитать денежный оборот?

Итак, средний чек — это сумма продаж за день (любой период времени, неделя, месяц), поделенный на количество чеков. Оборот в деньгах, следовательно, — Средний чек х количество покупателей за взятый период времени (с учетом сезонности и выходных дней).

Как рассчитать прибыль от оборота?

Отличие прибыли от оборота

Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Как рассчитать прибыль от выручки?

Как рассчитать чистую прибыль Формула для подсчёта прибыли такова: Чистая прибыль = выручка – операционные расходы – проценты по кредитам – амортизация – налоги.

Что такое оборот?

Оборот — единица измерения угла (особенно при вращении), а также фазы колебаний. Оборот в музыке — устойчивая фраза или мотив мелодии, последовательность созвучий в гармонии, например, автентический оборот, фригийский оборот и тому подобное. Оборот — оборот финансовых средств.

Что такое очищенный оборот денежных средств?

Очищенные обороты по расчетному счету – это: показатель финансового благосостояния и результатов деятельности предприятия; слово из бухгалтерского сленга, которое не применяется ни в законодательных актах, ни в договорах.

Что такое кредитовый оборот?

Для анализа денежных потоков клиента, в том числе и проходящих через его расчетный счет, используются такие понятия, как кредитовый и дебетовый обороты. … Итак, кредитовый оборот – это абсолютно все поступления на счет, дебетовый же, наоборот, показывает все расходы.

Интересные материалы:

Рахим что означает?

Равиль что означает это имя?

Размашистая подпись что значит?

Ретроградный марс что это значит?

Ринат что означает это имя?

Сальдо минус что это значит?

Санузел что это значит?

Саша что означает это имя?

Сегодняшний сон что означает?

Шенген что это значит?

Пожалуй, ни один финансовый показатель бизнеса “купи-продай” не содержит столько информации, как оборачиваемость товара. С помощью этого критерия можно контролировать сроки годности, составлять ассортимент, планировать закупки и даже… Впрочем, обо всем по порядку

Что такое оборачиваемость

Для разогрева обойдемся без сложных определений и заумных математических формул. Объясним значение термина простым человеческим языком.

Итак, оборачиваемость товаров показывает, насколько быстро к вам вернутся вложенные в него деньги. Да, вот так просто. Например, купили сегодня партию молочной продукции, а через 3 дня средства вернулись в кассу. Товар продался и опять превратился в деньги. Это значит, что конкретный продукт совершил один оборот товарооборота, (простите за тавтологию) за 3 дня.

Оборачиваемость характеризуется коэффициентом — определенной цифрой. Из этой цифры можно выудить много полезного. Чуть ниже мы расскажем, что именно. Для понимания пробежимся по определениям — они пригодятся нам в расчетах и будут включены в формулы.

Термины и определения

Товарный запас

Товарный запас — это количество товаров на складе. Но нас интересует не количество коробок с печеньем и число пакетов молока, а их денежный эквивалент. Например, в пивном магазине на складе и полках находится 300 литров пенного напитка на общую сумму 30 тысяч рублей. Это и будет товарный запас.

Средний товарный запас

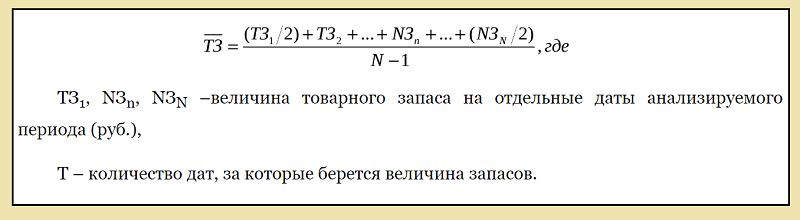

Усложняем задачу. Итак, сегодня в пивном магазине находится 300 литров пива на 30 тысяч рублей. А через неделю пива уже не 300, а 270 литров на 27 тысяч. За неделю напиток продавался клиентам, а поставщики привозили свежие партии. Товарный запас менялся ежедневно — эта величина не статична. Для расчета среднего товарного запаса нужно найти среднее арифметическое между стоимостью товара в начале и конце отчетного периода. В нашем случае это выглядит так:

средний товарный запас = (30 000 + 27000) : 2 = 28 500 рублей

То есть, средний товарный запас равняется 28 тысяч 500 рублей. Формула, приведенная выше, довольно примитивна и не дает высокой точности. На краткосрочных отрезках времени (не больше одного месяца) ее еще можно использовать, но лучше считать подробнее. Для этого берем не товарные запасы в начале и конце периода, а их ежедневные значения. Срок тоже лучше увеличить. Неделя аналитики ни о чем не скажет. За это время трудно выявить динамику. К тому же, на короткие периоды могут приходиться скачки или провалы продаж, которые могут серьезно исказить общую картину.

Средний товарный запас — формула

В качестве примера приведем расчет среднего товарного запаса за неделю, но учитывая ежедневные значения. Посмотрите, как могут отличаться показатели:

- понедельник — 30 тысяч рублей;

- вторник — 25 тысяч рублей;

- среда — 31 тысяча рублей;

- четверг — 32 тысячи рублей;

- пятница — 60 тысяч рублей (закупили большую партию напитков перед выходными;

- суббота — 20 тысяч рублей;

- воскресенье — четыре тысячи рублей (все распродали за пятницу и выходные.

Сначала считаем по первой формуле:

средний товарный запас = (30 + 4) : 2 = 17 000 рублей

А теперь по новой формуле:

средний товарный запас = (30 + 25 + 31 + 32 + 60 + 20 + 4) : 2 = 28 000 рублей

Как видите, значения отличаются без малого в два раза. Поэтому предпочтительнее считать средний товарный запас по второй формуле — она более точная. Общее правило: берем максимально возможный срок и делим его на минимальные промежутки времени.

Есть еще более сложные формулы расчета среднего товарного запаса, но большинству розничных магазинов достаточно тех, что мы только что рассмотрели. А теперь переходим к последнему показателю для расчета оборачиваемости.

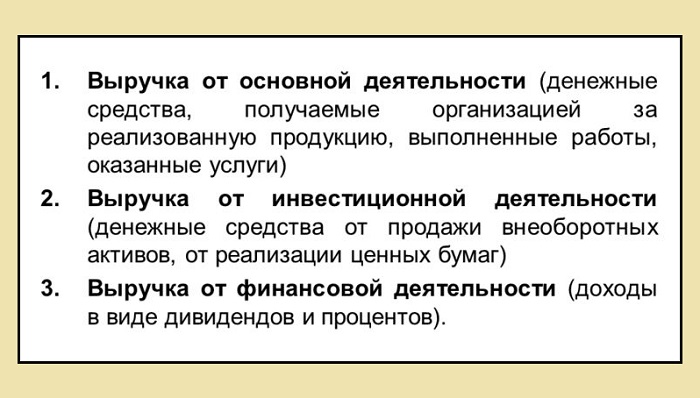

Выручка

Ну здесь все просто: выручка — это количество денег, которые мы получили когда продали товар за определенное время. Измеряется в рублях. Например, согласно кассовому отчету на счетах и в кассе аккумулировалось 100 тысяч рублей. Это и будет выручка.

Виды выручки

Оборачиваемость товара — формула расчета

Переходим к главному — расчету коэффициента оборачиваемости товара. Она определяется по несложной формуле:

оборачиваемость = выручка : средний товарный запас

В нашем примере с пивным баром:

оборачиваемость = 100 000 : 28 000 = 3,57

Это и есть величина коэффициента оборачиваемости товаров пивного бара. Строго говоря это промежуточная величина. Сама по себе она мало что показывает. Гораздо важнее параметр оборачиваемости, выраженный в днях. В нашем примере считается так:

оборачиваемость в днях = 7 (дней в неделе) : 3,57 (коэффициент оборачиваемости) = 1,95 дня

А вот эта цифра уже имеет практическое применение. Она показывает, что:

- продукция проходит цикл товар-деньги-товар за 1,95 дня;

- запасов на складе хватает, в среднем, на 1,95 дня;

- напитки, купленные сегодня, превратятся в деньги через 1,95 дня;

- и так далее.

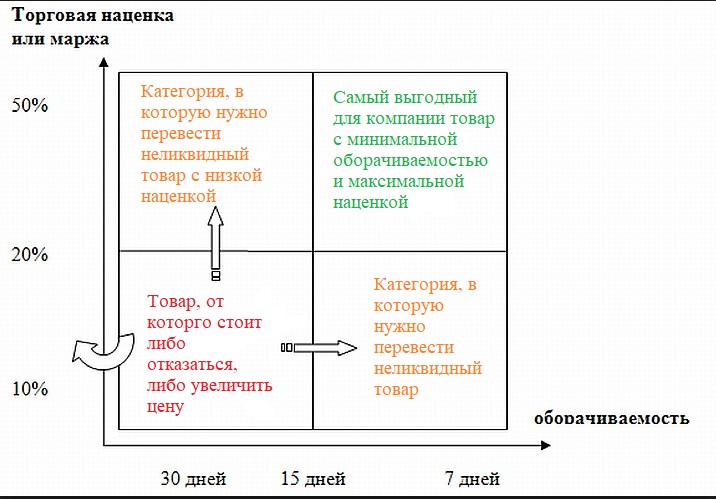

Матрица оборачиваемости запасов

Вывод первый — промежуточный

По приведенным формулам видно, что величиной оборачиваемости можно играть. Показатель увеличивается или уменьшается, если вносить коррективы в переменные. Отдохните от математики, поясним на словах. Итак, оборачиваемость увеличивается, если уменьшается величина средних товарных запасов. Понятно, что за неделю можно продать семь партий по 1 кеге пива или одну партию, состоящую из 7 кег.

Также оборачиваемость можно разогнать, увеличив выручку. Больше продаж — выше оборачиваемость.

Практическое применение параметра оборачиваемости

Учет сроков годности

Итак, в предыдущих разделах мы определили главный показатель — оборачиваемость товаров в днях. Она составил 1,95 дня. Первое, что приходит на ум в плане практического применения этой цифры — это контроль сроков годности. Кстати, здесь пример с пивом тоже будет уместен: пенное разливное относится к скоропортящимся товарам, для которых необходим учет сроков годности. Сюда же можно прибавить молочную продукцию, свежие хлебобулочные изделия, некоторые виды полуфабрикатов и почти весь фаст-фуд.

Пример: срок годности темного пива после вскрытия тары составляет 1 сутки. При этом известно, что оборачиваемость напитка — 1,95 дня. Это означает неутешительную вещь: пиво испортится раньше, чем обернется и превратится в деньги. Нужно либо сократить средние товарные запасы, чтобы успевать их продавать, либо увеличит выручку.

Обмен товара на деньги должен происходить быстрее, чем выйдут сроки годности. Иными словами, оборачиваемость в днях должна быть меньше, чем время хранения. Только в этом случае можно успеть распродать продукцию.

Составление ассортимента

В предыдущих разделах мы рассматривали складские остатки как нечто целостное. На деле так никогда не бывает. Из ассортимента любого магазина что-то продается лучше, а что-то — хуже. Поэтому оборачиваемость рассчитывается по каждой товарной позиции в отдельности.

Если брать среднюю температуру по больнице, то вы рискуете не вписаться в сроки годности (читайте выше).

Как составить ассортимент с учетом оборачиваемости товаров? Очень просто. Лучше отдавать предпочтение тем позициям, срок оборачиваемости которых меньше. Это значит, что товары пользуются спросом и быстро раскупаются.

Рост рынка FMCG (товаров повседневного спроса) в 2018 году

Правда, здесь все сильно завязано на такие вещи, как маржинальность и ценовая политика в целом. Например, оборачиваемость дорого алкоголя куда ниже, чем тот же показатель для дешевых ходовых сортов слабоалкогольных напитков. Зато наценки на элитное спиртное выше и прибыли в них больше, да и сроки годности не играют большой роли. К тому же, такие вещи все равно должны присутствовать в ассортименте магазина. Популярные позиции с минимальной наценкой оборачиваются быстрее, но кассы на них не сделаешь, важно найти сочетание. Конкретных рабочих советов здесь нет — все выявляется экспериментальным путем. Но на этом пути строго обязательно учитывать оборачиваемость.

Контроль финансов

Сразу обратимся к примеру. Возьмем магазин сантехники. На полках стоят дешевые китайские смесители и душевые краны, а в зале находятся элитные душевые кабины. Оборачиваемость первых в несколько раз выше, чем вторых. Менеджер продает несколько смесителей за рабочую смену, а кабины покупают раз в месяц в лучшем случае. То есть, деньги, вложенные в покупку душевых кабин отбиваются только через один месяц.

Что это значит? А вот что: в случае, когда бизнес ведется на пределе и отсутствуют резервные ресурсы, не стоит вкладываться в покупку товаров с низкой оборачиваемостью. Сегодня отдадите последнее на душевую кабину, а завтра не на что будет заказывать у поставщиков ходовые позиции — те же смесители. Оборотные средства зависнут в долгих деньгах, а по факту — финансы поют романсы. Пока не продадите кабину — не купите другие товары. А в магазин, где душевая красуется на фоне пустых полок, никто не придет.

Еще важно учитывать оборачиваемость при оплате с отсрочкой. Например, вы берете у поставщика продукции в долг на 14 дней. Все оборотные средства вложены в товар. Соответственно, расплатиться с контрагентами вы сможете только тогда, когда его реализуете. Давайте еще немного поупражняемся в математике.

Магазин закупил партию условного товара на 100 тысяч рублей с отсрочкой платежа 2 недели. Торговая наценка составляет 100 процентов: после реализации вложенные деньги удвоятся и будет уже 200 тысяч, 100 из которых нужно вернуть контрагенту. Или так: для того, чтобы оплатить счета от снабженцев, за 2 недели надо продать половину товара. Не зная оборачиваемости, невозможно определить, сумеете вы это сделать или нет. В рассматриваемом случае оборот по дням должен быть равен 28. Будет 30 — к моменту оплаты в кассе не накопится нужной суммы.

Контроль закупок

Еще один момент, при анализе которого очень важно знать оборачиваемость. В отличии от предыдущих пунктов здесь все просто. Если знаете, что позиция уходит, в среднем, за 2 дня, значит закупки планируются исходя из этого срока. Или останетесь без товара.

В особенности это касается продуктовых магазинов с большой номенклатурой ходовых позиций с ограниченным сроком годности. Например, срок хранения парной курицы обычно 5 суток. Уходит она быстрее — за 3-4 дня — это срок оборачиваемости. Это значит, что заказывать мясо у поставщика нужно не реже, чем раз в 2-3 дня.

Почему нужно автоматизировать расчет оборачиваемости

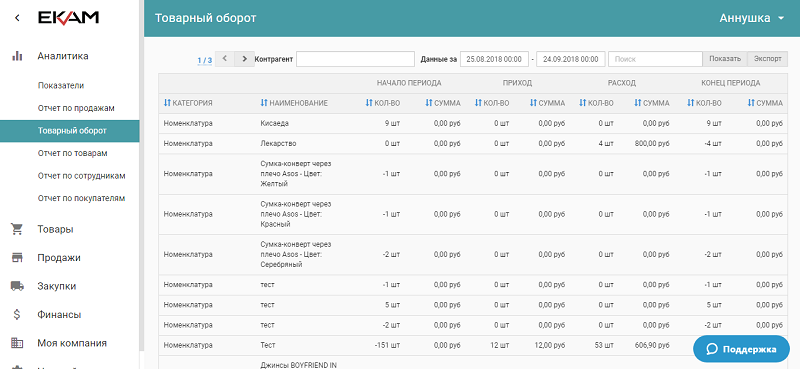

Товарный оборот в программе “ЕКАМ”

До сих пор мы все сильно упрощали. Ну где вы видели, скажите на милость, чтобы в магазине продавали только пиво или парную курицу. Не бывает таких магазинов. Растущая конкуренция на рынке розничной торговли обязывает продавцов держать приличный ассортимент продукции вне зависимости от выбранной ниши и сферы деятельности.

А теперь представьте, реально ли посчитать оборачиваемость каждой позиции вручную, если ассортимент исчисляется сотнями и тысячами наименований? Ответ лежит на поверхности: это абсолютно невозможно.

Единственный выход — полная автоматизация. Современные товароучетные программы, например, “ЕКАМ”, ведут расчет оборачиваемости самостоятельно, без участия персонала. В разделе аналитики вы всегда можете посмотреть ходовые позиции и то, как продавался тот или иной товар.

Система не только анализирует показатели, но и принимает решения: дает подсказки о своевременном заказе поставщиками, считает себестоимость, маржинальность и рентабельность.

Вывод второй — окончательный

На этом все. Чек-лист статьи:

- Оборачиваемость — один из главных критериев работы предприятий розничной торговли.

- Показатель рассчитывается по формулам, исходя из среднего товарного запаса и выручки за промежуток времени.

- Оборачиваемость можно регулировать количеством товаров на складе и объемами продаж.

- Оборачиваемость позволяет контролировать ассортимент, планировать закупки, следить за сроками годности.

- Показатель оборачиваемости зависит от категории товара, торговой наценки и других факторов.

- Расчет оборачиваемости нужно автоматизировать при помощи программ товароучета, например, “ЕКАМ”.

Оборачиваемость оборотных средств формула и расчет

Как понять, нужно ли что-то кардинально менять в закупочной или ассортиментной политике, или она проводится эффективно? Для этого не нужно высчитывать разные показатели и сравнивать большое количество данных. Достаточно рассчитать показатели оборачиваемости оборотных средств и посмотреть их динамику. Даже одного показателя может быть достаточно — коэффициента оборачиваемости в динамике хотя бы за полугодие или год.

Отслеживая динамику этого показателя, можно совершенно точно не упустить момент, когда управление закупками и ассортиментом стало менее эффективным. Почему именно оборачиваемость материальных оборотных средств является таким важным показателем? Потому что она показывает суть процесса торговли или производства, которая заключается в следующем цикле: Деньги — Товар для реализации — Деньги». Скорость этого превращения, а точнее, сколько раз за период происходит этот оборот из денег в товар и опять в деньги и есть оборачиваемость. Чем она выше, тем быстрее окупаются вложенные средства, тем быстрее компания получает прибыль.

Оборачиваемость оборотных средств формула

, где

, где

Коб — коэффициент оборачиваемости, В — Выручка за определенный период (не включая НДС), Со — средний объем оборотных средств за период. Показатель Со рассчитывается как сумма оборотных средств на начало периода и на конец, разделенная пополам.

Например, если в течение года было реализовано бытовой техники на сумму 1 200 тыс. руб. (без НДС), а средний объем оборотных средств составлял 600 тыс. руб., то коэффициент будет равен 2.

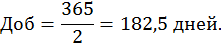

Также для анализа полезен расчет оборачиваемости оборотных средств в днях или длительность оборота, которая рассчитывается по формуле:

, где

, где

Доб — длительность оборота, Коб — коэффициент оборачиваемости, а Дп — длина рассматриваемого периода в днях. В приведенном выше числовом примере с бытовой техникой длительность оборота будет равна:

Таким образом, длительность оборота в примере выше равна полгода. Это значит, что вложенные в оборот финансовые средства вернутся с прибылью через полгода.

Норматив оборачиваемости оборотных средств не имеет строго определенных рамок или границ. Он будет разным в зависимости от сферы деятельности, спроса на продукцию и даже от расположения магазина. Например, в оптовой торговле товарами ежедневного потребления этот показатель может быть достаточно высоким.

Какие показатели сравнивать для эффективного анализа

Показатель оборачиваемости оборотных средств исчисляется не реже одного раза в квартал и сравнивается в динамике. Так же имеет смысл сравнивать между собой коэффициенты оборачиваемости у аналогичных предприятий, например, у разных торговых точек одного предприятия. Управление оборачиваемостью оборотных средств предприятия начинается со сравнения этих показателей в динамике. Неплохо было бы сравнить показатели по оборачиваемости с аналогичными данными конкурентов, если эти данные в открытом доступе.

В качестве одного из пути ускорения оборачиваемости оборотных средств в целом по предприятию можно использовать изменения ассортимента. Для этого коэффициент оборачиваемости рассчитывается по отдельным видам продукции. Полученные коэффициенты сравниваются между собой и на основе этого можно вывести условный средний или минимальный коэффициент. Если по каким-то наименованиям продукции этот показатель получается ниже, то стоит существенно сократить количество данного товара или отказаться от него совсем. В производственных предприятиях такая продукция снимается с производства или сокращаются объемы ее выпуска.

Если же именно эта продукция имеет стратегическую выгоду, то можно предпринять меры и мероприятия по ускорению оборачиваемости оборотных средств. Также оборачиваемость целесообразно повышать не только по каждому виду продукции, но и по предприятию в целом — чем выше коэффициент оборачиваемости, тем выше прибыльность предприятия. На оборачиваемость влияют:

- Стоимость и типы материалов, применяемых в производстве;

- Темпы производства и длительность производственного цикла;

- Объемы выпуска или объемы продаж;

- Квалификация сотрудников предприятия (и в производстве, и в торговле).

Улучшая эти составляющие и параметры, можно ускорить оборачиваемость и увеличить значимые показатели деятельности предприятия.

Что это? Оборот продаж – это общая сумма проданных товаров или услуг. Не путайте с выручкой, из которой убираются расходы.

Как подсчитать? С помощью автоматизированных программ складского учета. Не забудьте потом проанализировать все расчеты, чтобы потом найти оптимальные способы увеличения оборота продаж.

В статье рассказывается:

- Понятие оборота продаж

- Показатели оборота продаж

- Формирование оборота продаж

- Формулы расчета оборота продаж

- Виды товарооборота

- Факторы, влияющие на оборот продаж

- Контроль за оборотом продаж

- Прогнозирование оборота продаж

- Способы увеличения оборота продаж для опта

- Способы увеличения оборота продаж в розничном магазине

Понятие оборота продаж

Оборотом продаж в любом рассматриваемом бизнесе называется общее количество товаров или услуг, сбыт которых он совершает за выбранное время. Это также можно назвать валовой выручкой или доходом, однако не стоит смешивать понятия оборота продаж и прибыли.

Для оборота нужна вся сумма без каких-либо вычетов. Причем в нее входит не только физически проданная продукция, но и реализованная в кредит, с отсрочкой платежа, то есть дебиторская задолженность. Чтобы узнать оборот продаж, нужно цену умножить на количество реализованного товара.

Являясь значимым показателем предпринимательской деятельности в целом, оборот продаж нуждается в контроле на любом этапе работы бизнеса. То есть важно его отслеживать от самого начала, когда собственное дело находится еще на стадии планирования и разработки, привлечения инвестиций, тестирования, и в случае решения собственника бизнеса передать его.

Зачастую оборот продаж сравнивают или даже называют выручкой, хотя эти понятия не тождественны.

Оборот по продаже товаров можно определить, как всю сумму дохода от реализации продукции в каком-либо рассматриваемом нами виде предпринимательской деятельности за конкретный промежуток времени, без учёта расходов на этот товар или иные цели. Выручка же относится к полученным деньгам, которые остались после вычета всех расходов.

Есть два основных вида прибыли: валовая и чистая. Первая рассчитывается как достаток от реализации товаров или услуг за исключением их стоимости в натуре. В экономике можно также услышать определение ее как маржи от продаж.

Расчет же чистой прибыли идет по доходу, который остается после вычета всех расходов. Это не только затраты на товары в натуре, сюда включается также налог с продаж и тому подобное. Стоит отметить, что при сведении баланса в нем нет прямых показателей чистой прибыли и годового оборота.

В случае продажи товаров или услуг в кредит для определения планируемой к получению от этого прибыли также учитывают оборачиваемость дебиторской задолженности, то есть то время, которое необходимо для полного расчета клиентами за приобретенное.

Показатели оборота продаж

Основные типы оборота продаж (его в нашем материале будем считать равным товарообороту, или Т), которые используются в разных видах отчетности при ведении бизнеса можно свести к следующим:

-

общий объем Т (как в натуральном, так и в денежном выражении). Для определения указанного показателя необходимо подсчитать чистую прибыль от реализации всех товаров и услуг за рассматриваемый период времени;

-

упорядоченная система товаров и услуг (которые группируются по основным признакам с указанием объема реализации в валюте и процентном соотношении с общим Т). Этот тип оборота продаж рассматривает и оценивает прежде всего успешность применяемой политики подбора и сочетаемости ассортимента, которая обеспечивает стабильный уровень дохода и поддерживает интерес целевой аудитории к предлагаемой продукции/сервису, а также к торговому наименованию в целом;

-

скорость товародвижения. Представляет собой временной показатель оборота продаж. Это общее количество дней, в течение которых в среднем происходит реализация. Ускоренная, она помогает сократить расходы на хранение товаров, следовательно, повышает общий доход. Определить данный показатель можно, соотнеся дни в отчетном периоде и количественный показатель оборота продаж в это время;

-

периодичность товарооборота. Проще говоря, это равномерное распределение объема продаж за рассматриваемое время. Бизнесу не идут на пользу резкие скачки количества реализуемой продукции, сегодня – мало, завтра – несоизмеримо много. Для долгосрочного планирования и правильного подсчета прибыльности собственного дела важно иметь четкое представление о количестве ежедневно продаваемого, что помогает избежать ненужных затрат на хранение и оправдать ожидания постоянных клиентов.

В качестве дополнительных, но не обязательных показателей может быть использован оборот продаж у конкретного продавца в случае оценки эффективности его работы.

Формирование оборота продаж

Формирование оборота по продаже товаров складывается из двух моментов: качественного и количественного. В первую часть входит определение ассортимента товаров. Все зависит от ориентации конкретной организации на определенные товары и услуги. Самое основное разделение ассортимента идет на:

-

Продовольственные товары, к которым относятся продукты питания массового потребления. Эта категория в свою очередь подразделяется по признаку относимости продуктов питания к определенной категории.

-

Непродовольственные, включающие в себя большой ассортимент товаров, классифицируемых в зависимости от их внешнего вида, назначения, модификации и так далее.

Количественный момент в свою очередь включает в себя необходимые признаки, как:

-

Чистая прибыль от реализации товаров и услуг. Продажи могут осуществляться напрямую, в торговых точках, посредством автоматизированных систем, с использованием Сети, электронных способов оплаты и так далее.

-

Прибыль от реализации товаров с использованием кредитования. Крупные покупки среднему потребителю зачастую выгоднее брать в рассрочку или по ссуде, поэтому данная система расчета развита практически в любом сколько-нибудь крупном торговом предприятии.

-

Продажа товаров с оформлением доставки или почтовой отправки. При росте конкуренции увеличение объема продаж достигается за счет расширения территории реализации. С использованием современных технологий и возможностей онлайн-торговли это становится все более востребованным способом сбыта самых различных товаров.

Важно разделять определения величины и состава оборота в розничных продажах. Первая в данном случае является суммой прибыли, которая по итогу сдается в банк или в кассу. Удельный оборот в розничных продажах складывается из разных типов такой реализации.

Формулы расчета оборота продаж

Для качественного анализа и прогнозирования оборота товаров в продажах необходимо начинать с определения количественного показателя, подсчитывая общую выручку от реализации всех изделий и услуг. Если речь идет о небольших объемах, а также об ограниченном или специфическом ассортименте, то для такого расчета вполне подойдет элементарная формула:

Т = Ц * К,

где Ц – это цена за единицу товара, а К – общее количество реализованного за рассматриваемый период.

Например: за месяц предприятие продало 56 письменных столов, стоимость каждого составила 4 500 рублей, а также 13 мягких кресел по 5 900 рублей и 20 стульев для столовой по 3 000 рублей каждый. Сперва необходимо в рамках каждой видовой группы товаров определить оборот по указанной форме, а затем суммировать полученные значения, то есть: 56 * 4 500 + 13 * 5 900 + 20 * 3 000. Полученный результат в сумме 388 700 рублей и будет искомым общим оборотом розничной реализации.

Если компания крупная и ассортимент предлагаемых товаров классифицируется по многим показателям на виды и подгруппы, то применение такого простого расчета затруднено, что вызывает необходимость применения усовершенствованной формулы, которая использует в качестве элементов данные бухгалтерии, банковской информации, кассовой и статистической отчетности за определенный период времени.

Если данные получают из первичной бухгалтерской документации, то применима следующая формула:

В = (ДНКД + ДСКД) – (ДННД + ДСНД),

где:

-

В – чистая прибыль организации за рабочий день (РД);

-

ДНКД – суммарная выручка в кассе за РД;

-

ДСКД – общее количество денежных средств, поступивших на счета за РД;

-

ДННД – суммарная выручка в кассе на начало следующего рабочего дня;

-

ДСНД – общее количество денежных средств, поступивших на счета в начале следующего РД.

Следует принять во внимание, что при использовании указанной формулы для подсчета чистой прибыли не берутся в расчет платежи, сделанные не в оплату определенных товаров. Товар, реализуемый в кредит или в рассрочку, также участвует в расчете, остальные же деньги, хоть и были внесены на расчетные счета компании, учитываться не должны.

Расчет динамики

При планировании работы отдела продаж в любой компании огромную роль играет расчет динамики оборота продаж. Чтобы правильно определить этот показатель необходимо обладать информацией по товарообороту не только по текущему, но и за предыдущий период. Они рассчитываются по приведенной выше формуле, а после сама динамика вычисляется по следующей схеме:

(ТОП * 100) / ТПОП,

где:

-

ТОП – оборот товаров в текущем отчетном периоде;

-

ТПОП – оборот товаров в прошлом отчетном периоде.

При этом важно помнить, что значение ТОП отображается в ценах товара, актуальных на текущее время.

Расчет в ценах

Еще одна величина, которую важно определить при анализе и прогнозировании розничных продаж – это оборот товаров в сопоставимой стоимости. Является более точной по сравнению с динамикой, поскольку в данном случае не оказывают влияние внешние факторы повышения стоимости товаров на фоне инфляции.

Расчет сопоставимых цен можно произвести по формуле:

(ТОП * I) * 100 %,

где:

I – индекс цен, для определения которого есть своя формула:

Цотч / Цбаз,

где:

Цотч – стоимость товара или услуги в текущем рассматриваемом периоде;

Цбаз – стоимость товара или услуги в прошедшем периоде, принимаемая в качестве базовой.

Приведем такой пример: цена какого-либо товара, реализуемого компанией изначально за 18 тыс. рублей, за отчетный период увеличилась на 20 % и стала 22 тысячи рублей. Согласно произведенным расчетам динамика товарооборота увеличилась на 22 % и составила 122 % от базовой.

Далее по указанным ранее формулам рассчитываем индекс цен: он составляет 1,2. Оборот товаров в сопоставимых ценах равен 18 333 рублям. Динамика роста при таких показателях составила 101,85 %. Анализ показывает, что оборот продажи увеличился в результате повышения стоимости единицы товара, а не за счет повышения количественных характеристик реализации.

Расчет ритмичности продаж

Этот показатель очень важен при исследовании оборотов в розничной реализации. Рассчитать его не составляет особого труда. Необходимо разделить показатели квартального плана продаж на показатели годового. Исходные данные для расчета указываются в абсолютных суммах. Розничные продажи можно определить как равномерные в случае получения коэффициента, равного единице.

Кейс: VT-metall

Узнай как мы снизили стоимость привлечения заявки в 13 раз для металлообрабатывающей компании в Москве

Узнать как

Виды товарооборота

Среди разновидностей оборота по продаже товаров по конечному движению продукции можно выделить оборот розничный и оптовый. Рассмотрим их подробнее.

Обороты в розничных продажах

В данном случае происходит передача товара после его оплаты сразу конечному потребителю, на чем сам процесс товарооборота логически завершается. Изделие переходит из сферы реализации в область использования.

В качестве экономического показателя обороты в розничной продаже демонстрируют общее количество товаров, которые в виде денежной массы переходят в личное потребление. С одной стороны, это – показатель общей выручки от реализации, рассматриваемой в денежном выражении, а с другой – суммарные расходы народа, являющегося конечным потребителем изделий и услуг.

Инструкция Госкомстата Российской Федерации дает официальное определение розничному товарообороту, называя его продажей товаров населению. Помимо этого, в него включается реализация продукции не только отдельным потребителям, но и организациям, учреждениям и предприятиям для обслуживаемых ими людей.

Оборот в розничных продажах при оценке его с точки зрения статистики олицетворяет общие показатели сбыта товаров населению, совершенного посредством известных каналов реализации и отпуска продукции: в специализированных фирмах, а также в более простых самоорганизованных торговых точках.

Объем розничных продаж товаров во многом отражает состояние экономики страны в целом, демонстрируя текущую ситуацию в различных сферах производства, будь то промышленность или сельское хозяйство, а также процесс инфляции, уровень благосостояния населения, проживающего в данной местности на постоянной основе, объемы и гибкость внутреннего рынка.

Розничная продажа товаров проявляет себя через призму количественного и качественного показателей. Первый отражает объемы сбыта, выраженные в денежном эквиваленте, а второй – саму организацию и структуру розничного товарооборота, которая представляет собой разделение общей массы товаров, реализуемых в процессе торговли, на отдельные подгруппы.

Объемы розничных продаж также можно классифицировать в зависимости от производимых сбытовых особенностей:

-

чистая прибыль от реализации продовольственных и непродовольственных товаров в специально организованных общественных местах;

-

объем продаж у предприятий в сфере общепита, образующийся из сбыта собственной продукции и приобретенных сторонних товаров, сюда же входит наценка;

-

прибыль от реализации медицинских препаратов;

-

выручка от продажи печатных изданий, в том числе периодики и т. п.

Несмотря на смысловую общность понятий «состав» и «величина» очень важно разграничивать их при рассмотрении розничного товарооборота. Состав объема этих продаж складывается из общего количества их видового разнообразия, а величина – это денежный показатель, который отражает сумму всей выручки, сданной в банк или в кассу. Значение имеют расчеты наличными средствами, безналом.

Оптовый оборот продаж

Смысл заключается в реализации товаров одним предприятием другому для их последующей реализации либо для переработки в процессе производства собственных товаров, а также для использования в обеспечении этой деятельности. Таким образом, в ходе оптового оборота товары не доходят до стадии личного потребления, оставаясь в сфере обращения или бизнес-потребления.

Самая распространенная классификация оптового оборота продаж идет по:

-

направлению;

-

форме выражения движения товаров.

Направление товарооборота в свою очередь подразделяется на:

-

оптовый товарооборот по вектору продаж за пределы системы предприятий и организаций;

-

оптовый оборот продаж, производимый в рамках одной системы.

Оптовый объем продаж, осуществляемый вне рамок единой системы, за ее пределы осуществляется предприятиями, занимающимися розничной реализацией товаров, а также общественным питанием, поставками различной продукции для потребителей вне рынка, экспортируемых и по клирингу.

В рамках такой структуры оптовый товарооборот – это производство и продажа одной организацией по заказу и по требованиям другой для потребителей внутри рынка. Он характерен для крупных предприятий, которые маневрируют получаемыми товарными ресурсами.

Подводя итог, можно определить оптовый оборот по реализации в качестве непосредственной продажи оптовых товаров за пределы системы, в то время как сбыт партиями внутри нее предполагает движение продукции от звена к звену в нерозничной торговле.

Валовой торговый складывается из суммированных двух видов оптового оборота продаж.

По организации перемещения товаров можно разделить любой из видов нерозничного оборота на:

-

консолидированный на складских помещениях и в других специализированных местах хранения;

-

транзитный или перемещаемый.

В первом случае реализация товаров идет со складских помещений или иных, куда они предварительно помещаются. Во втором случае продажа происходит без участия этих площадок и без организации места для хранения на промежуточном этапе.

Транзитный оптовый товарооборот можно также разделить на:

-

организуемый, который осуществляется без денежных оплат;

-

транзитный с финансовыми расчетами.

Организация может участвовать в обороте товаров либо в качестве посредника, которому изделия передаются лишь для последующего их продвижения и получения вознаграждения за это, либо как конечный потребитель, оплативший стоимость продукта.

Оптовый оборот продаж с участием в расчетах складывается из суммы транзитного и складского оборотов реализации.

Факторы, влияющие на оборот продаж

В условиях стремительно развивающейся розничной торговли и открытия множества организаций, занимающихся продажей аналогичных товаров на примере отдельно взятого магазина может существенно снижаться объем реализации за определенный промежуток времени. Конечно же, это ведет в конечном итоге к нерентабельности всего предприятия и его закрытию.

Тем не менее, даже в существующих реалиях вполне возможно направить процесс сбыта к лучшему, а для этого бизнесмену необходимо понимать обстоятельства, которые на него могут повлиять, то есть факторы, влияющие на оборот продаж:

-

Расположение

Не случайно данный фактор стоит на первом месте в списке. Это показатель эффективности работы торговой точки в целом. Необходимо обратить внимание на посещаемость места покупателями конкретного потребительского направления. Если товары относятся к распространенной категории, но точка в принципе не особо проходимая, то повысить показатели товарного оборота не получится даже при грамотном ведении ценовой политики.

-

Мерчандайзинг

Немаловажную роль играет правильное расположение предлагаемого товара и оптимизация пространства. Увеличение объемов реализации в этом случае зачастую идет за счет так называемых кросс-продаж: приходя в магазин клиент быстро находит все необходимые изделия благодаря их грамотному позиционированию на прилавках.

Мерчендайзингом занимаются отдельно обученные специалисты, зачастую – специально созданные для таких целей отделы.

-

Динамика и развитие социальной и политической сфер жизни общества

Указанный фактор не зависит от воли бизнесменов, поэтому относится к внешним обстоятельствам. Налоговая политика, льготы и субсидии от государства существенным образом влияют на развитие предпринимательской деятельности в том или ином регионе, а стратегия руководства страны в области уровня покупательской способности населения напрямую влияет на прибыль организаций, занимающихся розничной торговлей.

-

Наполнение рынка и ценовая политика

Повышение объемов продаж во многом зависит от выбора предлагаемых товаров и правильной системы определения стоимости. Многие успешные предприниматели стараются впрок запастись наиболее популярными изделиями и предлагают различные маркетинговые мероприятия. При правильной организации процесса это – весьма существенный фактор воздействия на выбор покупателя.

-

Внешний вид и бренд

Большинство покупателей привлекают интерьер и экстерьер помещения, в котором осуществляется розничная продажа. То же самое можно сказать о товарах, пусть даже и с высоким уровнем стоимости, но хорошо раскрученных в плане рекламы бренда.

Подводя итог, можно сказать, что лишь комплексный подход к работе с совокупностью вышеназванных факторов может повлиять на увеличение объема розничных продаж, причем в таких общераспространенных сферах, как реализация продуктов питания, предпринимателю стоит настроиться на серьезную деятельность с привлечением внутренних ресурсов и сторонней помощи.

Контроль за оборотом продаж

Он может проводиться несколькими способами, выбор которого зависит от ассортимента компании, ее размера и технических и финансовых возможностей.

Самостоятельные расчеты

Будут эффективны для предприятий, располагающих небольшим ассортиментом. В таком случае не требуется привлечение специальных средств учета и дополнительных ресурсов, все расчеты можно сделать самостоятельно, взяв исходные данные из таких источников, как:

-

данные по продажам от поставщиков;

-

кассовая отчетность, показатели выручки и прибыли;

-

иная документация, имеющая отношение к обороту.

Достоинства применяемого метода:

-

оперативность и достаточность подручных средств;

-

не требуется привлечение специальных ресурсов типа интернета, всю информацию можно всегда иметь рядом;

-

никаких затрат на производство подсчетов;

-

простота и элементарность самой работы, не требующей специальных знаний.

Недостатки:

-

ограниченность круга лиц, имеющих доступ к документации по учету;

-

единственный носитель информации, который рискует быть потерянным или уничтоженным;

-

необходимость внимательности при расчетах во избежание ошибок;

-

подходит только в условиях ограниченного ассортимента товаров.

Расчет в Excel-таблицах

Специально для удобства вычислений в розничной торговле созданы несколько универсальных шаблонов таблиц в программе Excel, помогающих в определении товарного оборота. Несмотря на самые простые используемые формулы, данный процесс подсчетов – это начальный этап автоматизации. По-прежнему необходимо иметь представление об исходных данных, которые вводятся в таблицу.

Программа общедоступна, при необходимости форму можно скачать в интернете. Версия может быть оплачиваемой, располагающей более широким набором инструментов для удобства работы, или находиться в свободном доступе. При желании можно оценить оба варианта и выбрать наиболее удобный и подходящий.

Достоинства метода:

-

практически ничего не сто́ит, требуется только наличие ПК и доступа в интернет, а сегодня они есть практически у всех;

-

уже более широкий круг лиц, которые имеют доступ к документам по расчету;

-

программа является надежным хранилищем данных, что не исключает ее случайного удаления;

-

при использовании онлайн-версии получить доступ к ней можно с любого устройства, подключенного к Сети;

-

возможность редактировать данные начисто, без помарок и грязи.

Недостатки:

-

программа справляется только с простыми расчетами с определенным набором исходных данных;

-

ограниченность в доступе к данным при использовании офлайн-версий;

-

не все умеют работать с таблицами, если речь идет о необходимости внесения новых цифр и корректировки расчетов;

-

нет страховки от потери данных;

-

не всем подходит формат таблицы, необходимость в предварительном изучении и подготовке.

Контроль товарооборота при помощи учетных программ

Высшая форма расчета торгового оборота, подходящая абсолютно для любого объема продаж и фирмы с самыми крупными показателями на рынке. Предполагает работу в комплексе сразу нескольких программ по учету, способных контролировать различные показатели деятельности организации без постороннего вмешательства в автоматическом режиме.

Неоспоримыми достоинствами такого ПО являются:

-

ведение анализа всей деятельности предприятия в комплексе, сравнение в режиме реального времени по различным показателям, что дает возможность сразу же корректировать политику реализации;

-

учет абсолютно всей продукции, которая уже вошла в товарооборот. В силу различных причин не все оплаченные компанией продукты могут находиться в конечной точке, поэтому анализ стоимости лишь видимой части не дает полной картины производимых расходов;

-

отслеживание выгоды закупки определенных товаров и их окупаемости в режиме реального времени;

-

автоматический расчет себестоимости продукции в условиях постоянно изменяющихся цен закупки.

Прогнозирование оборота продаж

Успешная розничная и оптовая торговля не обходится без прогнозирования и планирования на очередной отчетный период, для чего применяются следующие способы:

-

Прогнозирование посредством прямого метода предполагает учет спроса, на который может рассчитывать компания, располагая определенными ресурсами. Рассчитывается по формуле:

В = К * Ц,

где:

В – валовый доход;

К – размер проданного товара;

Ц – стоимость единицы реализованной продукции.

Данный вариант предполагает гибкое определение спроса с учетом инфляции и объемов продаж.

-

Следующий метод, расчетный, подразумевает изменение показателя продаж по остаткам товаров и рассчитывается по формуле:

В = О1 + Т – О2,

где:

В — валовый годовой доход,

О1 — остаток товара на начало отчетного периода,

Т — размер продукции, предназначенной для реализации за год,

О2 — остатки на конец отчетного периода.

Следует отметить, что для данного расчета все показатели берутся в ценах реализации на конкретный момент, а в О1 и О2 указывают, соответственно, цены на конец отчетного периода и планируемого года.

Наиболее популярен именно этот метод, поскольку позволяет увидеть более точный результат по интересующему отчетному периоду, а также является весьма наглядным. Кроме того, с помощью данного способа можно рассчитать сразу несколько показателей:

-

целесообразность внедрения и использования на производстве новых технических средств;

-

по предложениям и апробации новых способов управленческого процесса;

-

для реагирования путем изменения продаж с учетом существующей конкуренции;

-

для прогнозирования подстройки торгового процесса под изменяющуюся инфляцию.

-

Приведенные расчеты – на годовой период, а для того, чтобы получить значение показателя по месяцам, необходимо разделить годовое значение на 12, но учитывать при этом изначально установленную динамику движения спроса с погрешностью на сезон.

Для наращивания оборота хорошему бизнесмену нужно оценивать ситуацию в комплексе, беря за основу сразу несколько показателей, поскольку влияние одного может повышать спрос, в то время как другой его значительно снизит. Тщательный и постоянный анализ бухгалтерской отчетности вполне позволяет это сделать.

Скачайте полезный документ по теме:

Чек-лист: Как добиваться своих целей в переговорах с клиентами

Способы увеличения оборота продаж для опта

В начале небольшой пример. Некая фирма производит изделия из металла, входящие в экономичный класс. Каждый месяц изготавливают около 100 единиц из расчета средней стоимости в 10 000 рублей, 500 – по 2 000, а также 4 тысячи деталей по 100 руб. каждая. При расчете показателя продаж в натуре выходит 90 * 450 * 3 600 штук, а в денежном значении соответственно — 2 160 млн руб.

В качестве основного заказчика выступает фирма по реализации продукции, которая забирает основную часть произведенного товара, а остатки распределяются на госзаказы и небольшие розничные предприятия, которые могут сотрудничать не на постоянной основе за счет непостоянства потребности в этих изделиях. Рентабельность в данном случае в усредненном показателе дает порядка 30 процентов, на основании такого показателя доход составляет около 650 тысяч рублей.

При существующем объеме выпуска поставщику необходимо увеличить объемы реализации, нарастить их, но это напрямую зависит от потребителя, который в лице первого крупного контрагента не готов к такому увеличению из-за отсутствия необходимого спроса на продукцию.

В таком случае рассматривается дополнительный путь сбыта, когда изначально в договоре предусматривается обязанность дилера по продаже определенного количества изделий. При этом постоянному партнеру предлагаются выгодные условия и льготы как по оплате, так и по приоритетности поставок в собственном регионе. Такие меры имеют успех, повышая для производителя показатели оптового оборота товара. Чистая прибыль в таком случае повышается в среднем до 2,4 млн руб., а доходность – до 750 тысяч рублей.

Способы увеличения оборота продаж в розничном магазине

При желании повысить продажи и добиться успеха при существующей конкурентности предпринимателям в сфере розничной продажи необходимо в самом начале правильно определить цели, направленные на повышение оборота. По приведенным вариантам это можно видеть подробнее:

-

Некорректно: Необходимость привлечения новых покупателей (Неконкретность цели).

Правильно: Целевое увеличение продаж на 25 процентов.

-

Некорректно: Стремление продать как можно больше товаров по высокой цене (Высокая стоимость вряд ли привлечет покупателя. В таком случае лучше заинтересовать его выгодной акцией или предложением).

Правильно: Исходя из необходимости получения на продаже товара в день порядка 40 000 рублей, нужно по выгодной акции привлечь большее количество покупателей и получить 1 млн дохода.

-

Некорректно: Цель – максимально возможная выручка (Не понятно, насколько необходимо ее увеличить и вообще каким образом).

Правильно: Выручку необходимо поднять в два раза за счет привлечения новых клиентов.

-

Проведите исследование

Перед каждыми нововведениями и мероприятиями необходимо оценивать опыт прошлых лет, обратить внимание, что именно повышало реализацию за последний год, влияло ли на этот показатель расширение ассортимента, успешные рекламные акции, что-либо другое.

Динамику оборота продаж обязательно нужно оценивать после проводимых маркетинговых мероприятий, это может оказаться ключом к повышению уровня прибыли.

Не стоит упускать мелочи и на первый взгляд не слишком важные вещи. Все работает в комплексе, как единый, слаженный организм.

-

Наблюдение за конкурентами

Внимание к работе конкурирующих организаций – это дальновидность и правильная постановка вопроса, поскольку возможность повысить собственные показатели и быть лучше кого-либо достигается только за счет анализа деятельности второй стороны и сравнения. При этом, конечно же, копирование успешных методов деятельности соперника не будет оптимальным подходом, а вот взятие за основу его опыта – это верный путь, по которому стоит двигаться.

-

Движение вверх и вперед

Пробовать менять место и расширяться для привлечения новых покупателей – отличное решение. Не стоит застревать на одной территории, если дела не идут в гору, а вы только начинаете. Оцените перспективность того или иного места и поменяйте, расширьте его при необходимости.

-

Мотивация клиентов

Основной способ повысить оборот продаж в розничной торговле – это привлечение новой клиентуры. При этом не стоит забывать о постоянных покупателях, особенно если в последнее время их объем снизился. Регулярное проведение акций обязательно всколыхнет былой интерес и привлечет свежие потоки. Этому также способствует расширение и обновление ассортимента.

-

Увеличение количества постоянных клиентов

Негласное правило розничного бизнеса: если покупатель пришел к вам 4 раза, то он станет постоянным. Как привлекать клиента снова и снова? За счет использования всевозможных бонусов за вторую и последующие покупки, подарочных карт и сертификатов, постоянных акций на знаменательные даты, что обязательно побудит потребителя приходить к вам часто.

-

Запустите сарафанное радио

Не забывайте клиента после совершения им покупки. Ненавязчивые напоминания в виде информации об акциях и приглашений попробовать новую продукцию служат сигналом, что вы цените потребителя и не забываете, как значимы его посещения и внимание к вашей продукции.

Интересуйтесь эффектом от купленного товара, это обоюдная польза: клиенту приятно, что вы о нем заботитесь, а у вас есть возможность узнать реальное мнение о товаре на практике. Результат этого внимания – посещение человеком вашей торговой точки в следующий раз, а также его рекомендации друзьям и знакомым, которые в перспективе также станут вашими покупателями.

-

Покупатели любят глазами

Мерчандайзинг не зря стоит на одном из первых мест в качестве способа повысить спрос на товар. Внешний вид продукта и его правильное расположение играет не меньшую роль, чем проводимые акции. Обратите внимание на интерьер помещения, форму одежды и опрятность обслуживающего персонала.

В условиях развития виртуальной реальности развитие и оформление сайтов и страниц играет равностепенную роль. Красота спасет мир, это же относится и к насыщению посетителя эстетикой.

-

Ключ к сердцу клиента – надлежащее обращение с ним

К неприветливому человеку инстинктивно не захочется подойти даже в повседневной жизни, а в сфере торговли это обстоятельство должно играть главное значение. Плох продавец, который не старается встретить покупателя хотя бы с улыбкой и расположением. Вот почему желающему быть успешным предпринимателю так важно уделить внимание набору качественного персонала и регулярно следить за его поведением, уровнем обслуживания клиентов.

Залог успешного бизнеса – постоянное развитие и поиск новых решений и идей. Не пускайте все на самотек, расти и крепнуть – это путь к достижению успеха. Риск является неотъемлемой частью собственного дела. Не бойтесь ставить цели и добиваться их воплощения, с верой в собственные силы у вас обязательно все получится!

Облако тегов

Понравилась статья? Поделитесь: