Общехозяйственные расходы (ОХР) – затраты, не связанные непосредственно с производством продукции или другой основной деятельностью. Однако они необходимы для нормального функционирования любой организации. Это косвенные расходы, которые могут распределяться между производствами, видами продукции и списываются с учетом выбранного организацией способа. Состав ОХР, порядок учета, методика их распределения и списания, как правило, определяются видом деятельности хозяйствующего субъекта.

Общехозяйственные расходы в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Что относят к ОХР

Согласно Инструкции по применению Плана счетов (пр. 94н Минфина) к ОХР правомерно отнести:

- оплату труда АУП центрального офиса с отчислениями в Фонды;

- амортизацию ОС, НМА, используемых в управленческом процессе;

- арендные платежи, если здания непроизводственного назначения используются по договору аренды;

- расходы на содержание непроизводственных зданий, в том числе выплаты коммунальным службам;

- расходы на охрану труда;

- оплату командировок АУП;

- расходы представительского характера;

- канцелярские, банковские, расходы, на услуги аудиторов и пр.

Исчерпывающего списка ОХР нормативные акты на сегодняшний день не содержат. Главным признаком, позволяющим отнести затраты к этой категории, является тот факт, что они не связаны непосредственно с производством товаров, работ или оказанием услуг.

На заметку! При решении вопроса, считать расходы общепроизводственными или общехозяйственными, например, если у организации имеется филиал, целесообразно, кроме отношения его затрат непосредственно к процессу производства, оценить такой фактор, как участие ответственных лиц филиала в производстве продукции (управлении организацией в целом). В определенных случаях играет роль территориальная удаленность подразделения (филиала) от центрального офиса компании.

Распределение и списание ОХР

Общехозяйственные расходы в производстве по окончании учетного периода должны быть распределены, поскольку носят косвенный характер. Если организация выпускает один вид продукции, все ОХР переносятся на затраты по этому виду продукции целиком, т.е. можно сказать, что они «распределены» на него в полном объеме. Если видов продукции несколько, то ОХР распределяются на них пропорционально.

Базой распределения могут стать:

- оплата труда работников производства;

- прямые производственные затраты;

- выручка от продажи продукции;

- объем выработанной продукции и пр.

Организация самостоятельно принимает решение о выборе базы распределения ОХР и закрепляет ее в учетной политике. Одним из наиболее распространенных является распределение по заработной плате рабочих, занятых в производстве.

Пример распределения ОХР по базе – по оплате труда на производстве продукции

Распределению ОХР = ОХР периода/производственный ФОТ по периоду, где «период», как правило, — это «год», но могут быть взяты и предыдущий квартал, и полугодие.

Распределение ОХР по видам продукции А, В, С:

ОХР (А) = К * ФОТ (А),

ОХР (Б) = К * ФОТ (Б),

ОХР (С) = К * ФОТ (С).

Расчет: Пусть условно имеется субъект малого бизнеса, чьи непроизводственные затраты минимизированы, по сравнению с производственными. Сумма ОХР за период составила 200000 рублей. ФОТ производства за период – 600000 рублей, по продукции А — 300000, Б — 200000, С — 100000 рублей. Получаем:

- К распред. ОХР = 200000 / 600000 = 0,3333.

- ОХР (А) = 0,3333 * 300000 = 100000.

- ОХР (Б) = 0,3333 * 200000 = 66667.

- ОХР (С) = 0,3333 * 100000 = 33333.

Итого: 200000.

Зная объем выпущенной продукции по видам, можно путем деления общей суммы затрат по видам на количество единиц соответствующей продукции исчислить ОХР в с/сти единицы изделия.

Аналогично ведется расчет и по другим, выбранным организацией, базам распределения.

Списывают ОХР тремя способами:

- С использованием счета 20 «Основное производство», переносом накопленных затрат в дебет этого счета с кредита 26 «ОХР», как об этом говорилось выше: на один вид продукции полной суммой, либо используя распределение по видам продукции.

- С использованием счета 90, субсчет «С/сть продаж». Затраты таким образом списывают организации и фирмы, оказывающие различные услуги (бухгалтерское сопровождение, консалтинг и т.п.), ведущие непроизводственную деятельность.

- С использованием т.н. метода директ-костинг. Суть его заключается в разделении затрат: на счете 20 собираются все производственные расходные статьи, которые затем подлежат списанию на продукцию, а на счет 90 полной суммой списываются ОХР (см. ПБУ10/99, абз. 2 п. 9).

Вопрос: Может ли РСО при ежемесячном списании общехозяйственных расходов на счета учета затрат на производство распределять их по объектам калькулирования (видам оказываемых услуг) с применением установленных коэффициентов, а не пропорционально сумме прямых затрат на эти услуги? Что должно быть прописано в учетной политике для целей бухгалтерского учета?

Посмотреть ответ

Учет ОХР

Бухучет

Общехозяйственные расходы учитываются на активном счете 26. По окончании периода они переносятся на счет 20 (23) либо на счет 90. Фирмы, чья деятельность носит непроизводственный характер, могут и основные расходы собирать на счете 26, а затем переносить их на счет 90 (кроме предприятий торговли).

Проводки:

- Дт 26 Кт 76, 70, 71, 68, 69, 60, 23, 29, 10, 05, 02 и пр.- отражение непроизводственных затрат. Счета 23 и 29 применяются, если в организации есть вспомогательные и обслуживающие производства, которые оказывали услуги непроизводственного характера для АУП.

- Дт 20, 23 Кт 26 – списание ОХР на основное и вспомогательное производство (если последнее имеется в организации).

- Проводка Дт 20 Кт 26 делается по видам продукции на основании произведенных расчетов или полной суммой, если вид продукции у фирмы один. Распределение ОХР между основным и вспомогательным производствами можно произвести пропорционально их производственным затратам за период.

- При использовании счета 90 формируют проводку: Дт 90 Кт 26 по соответствующим субсчетам (2-если фирма оказывает услуги на сторону, 8-если используется директ-костинг).

Аналитика по счету 26 организуется в разрезе статей затрат и подразделений:

- Расходы на управление (командировки АУП, представительские расходы, оплата труда с отчислениями АУП и т.д.).

- Хозяйственные затраты (оплата труда и отчисления общехозяйственных рабочих и персонала, охрана труда, амортизационные отчисления и т.д.).

- Прочие ОХР (коммунальные платежи, канцелярия, почтовые расходы и т.п.).

Приведенный вариант учета — лишь один из возможных.

Налоговый учет

Затраты в НУ, касающиеся производства и реализации, подразделяются на прямые и косвенные (ст. 318-1 НК РФ). При этом перечень внереализационных расходов (ст. 265 НК РФ) отнести к ним ОХР не позволяет. Порядок отнесения к тем или иным расходам организация может выбрать самостоятельно и закрепить его в учетной политике (ст. 319 -1 НК РФ). Следовательно, ОХР могут для целей НУ учитываться как прямые и как косвенные. Основное отличие в том, что косвенные расходы есть возможность учесть для целей НУ в текущем периоде, в то время как прямые исчисляются с учетом сальдо по незавершенному производству.

Несмотря на относительную свободу в вопросе разделения затрат по категориям, фискальные органы напоминают, что отнесение тех или иных затрат к косвенным законно лишь в случае, если отсутствует реальная возможность учесть их как прямые (письмо ФНС №КЕ-4-3/2952 от 24.02.2011 г. и ряд аналогичных документов).

Фирмы, оказывающие услуги, могут полностью учитывать свои затраты в текущем налоговом периоде.

Можно ли принять к вычету НДС по общехозяйственным расходам, если в налоговом периоде отсутствует реализация по основному виду деятельности?

Главное

- Общехозяйственные расходы не относятся непосредственно к производству продукции.

- В зависимости от выбранного метода их либо распределяют пропорционально выбранному базовому показателю, по видам продукции, а затем списывают согласно номенклатуре, либо полностью относят на себестоимость, либо выделяют и относят на себестоимость методом «директ-костинг».

- В бухгалтерском учете для ОХР предусмотрен счет 26, который закрывается на производственные счета с учетом видов продукции либо на счет 90.

- В налоговом учете, согласно учетной политики для целей НУ, ОХР могут быть отнесены как к прямым, так и к косвенным.

Счет 26 в бухгалтерском учете нужен для отражения общехозяйственных трат. В предложенной статье вы прочтете о том, что непосредственно учитывается на этом счете, на основании примера ознакомитесь с проводками, которые отражают учет общехозяйственных расходов, получите сведения о способах списания этих расходов.

Описание и использование счета 26

Счет 26 «Общехозяйственные расходы» служит для сбора сведений о затратах на нужды управления, не связанные непосредственно с производством продукции, выполнением работ, оказанием услуг.

Агенты, брокеры, дилеры, экспедиторы, то есть не связанные с производством организации, используют счет 26 как основной при ведении своей деятельности, обобщая на нем информацию обо всех своих расходах и списывая их на счет учета продаж.

Торговые фирмы не используют в своей деятельности счет 26 и все расходы без исключения относят непосредственно на счет 44 «Расходы на продажу».

Об основных составляющих затрат, учитываемых на счете 44 «Расходы на продажу», читайте в статье «Бухгалтерские проводки на коммерческие расходы».

Аналитический учет по счету 26 ведется непосредственно по статьям расходов, местам их возникновения.

Основные составляющие общехозяйственных расходов

К основным общехозяйственным расходам относят следующие:

- Оплата труда аппарата управления, дирекции, бухгалтерии, канцелярии (включая премии, отпускные, пособия за счет работодателя).

- Суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда работников административно-хозяйственного аппарата организации.

Информацию о бухгалтерских проводках при начислении и уплате страховых взносов вы можете найти в материале «Начислены страховые взносы (бухгалтерская проводка)».

- Начисленная амортизация по основным средствам и нематериальным активам, которые приобретены для обслуживания административно-хозяйственного персонала.

- Расходы на ремонт основных средств, не связанных с производством.

- Расходы на аренду помещений, используемых для аппарата управления и прочего непроизводственного назначения.

- Расходы на информационные, консультационные услуги.

- Расходы на материалы, используемые для управленческих нужд.

- Представительские расходы.

- Расходы на переподготовку кадров.

- Расходы на оплату услуг охранных организаций.

- Расходы на набор персонала.

- Расходы на подписку на периодические издания.

- Расходы на программное обеспечение.

- Расходы на телефонные переговоры и услуги интернета.

- Командировочные расходы.

Как учесть управленческие расходы при подсчете налогооблагаемой прибыли, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Со всеми нюансами документального оформления командировочных расходов вы можете ознакомиться в статье «Порядок учета командировочных расходов в 2022-2023 годах».

Учет общехозяйственных расходов на основании примера

Синтетический учет общехозяйственных расходов в течение месяца ведется в корреспонденции со счетами:

|

Дт 26 Кт 02 |

Начислена амортизация оборудования, которое используется для административно-хозяйственных нужд |

|

Дт 26 Кт 05 |

Начислена амортизация по нематериальным активам, используемым в административно-хозяйственной сфере |

|

Дт 26 Кт 10 |

Израсходованы сырье, материалы, хозяйственный инвентарь, используемые в административно-хозяйственной сфере |

|

Дт 26 Кт 21 |

На административно-хозяйственные цели отпущены полуфабрикаты собственного производства |

|

Дт 26 Кт 43 |

Часть готовой продукции направлена на собственные административно-хозяйственные нужды |

|

Дт 26 Кт 60 (76) |

Отражены расходы на услуги поставщиков и подрядчиков на основании актов для общехозяйственных нужд предприятия |

|

Д 26 Кт 70 |

Начислена оплата труда общехозяйственному персоналу |

|

Дт 26 Кт 69 |

Отнесены на затраты суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда общехозяйственного персонала |

|

Дт 26 Кт 71 |

В соответствии с авансовым отчетом подотчетного лица списаны представительские расходы |

|

Дт 26 Кт 97 |

На общехозяйственные затраты списана доля расходов будущих периодов |

Пример

За месяц архитектурно-проектное бюро произвело следующие расходы.

Заработная плата сотрудников, выполняющих проектные работы, составила 500 000 руб.

Заработная плата администрации — директора организации и бухгалтера — составила 120 000 руб.

Сумма страховых платежей в фонды, относящиеся к оплате труда администрации, составила 36 240 руб.

Амортизация оборудования для геологоразведочных работ составила 25 000 руб., амортизация ноутбука и многофункционального устройства, которые использует в своей работе бухгалтер, составила 5 000 руб.

Стоимость расходных материалов для многофункционального устройства, приобретенных для администрации, составила 6 000 руб.

В течение месяца на счете 26 формируются следующие проводки:

- Дт 26 Кт 70 — 120 000 руб. — начислена оплата труда директору и бухгалтеру.

- Дт 26 Кт 69 — 36 240 руб. — отнесены на затраты суммы взносов в фонды по оплате труда директора и бухгалтера.

- Дт 26 Кт 02 — 5 000 руб. — начислена амортизация ноутбука и многофункционального устройства.

- Дт 26 Кт 10 — 6 000 руб. — на нужды администрации использованы расходные материалы для многофункционального устройства.

Списание и распределение общехозяйственных расходов

Счет 26 не имеет сальдо, поэтому всё, что на нем накопилось, в конце месяца должно быть списано на другие счета.

Выбор варианта списания расходов зависит от способа формирования себестоимости продукции:

- Полной производственной себестоимости.

- Сокращенной себестоимости (метод под названием директ-костинг).

Какой именно способ формирования себестоимости выберет бухгалтер, должно быть указано в учетной политике, иначе организация обязана формировать полную производственную себестоимость продукции.

При выборе бухгалтером способа учета по полной производственной себестоимости общехозяйственные расходы списываются в дебет счета 20 «Основное производство».

Если организация применяет для регистрации подсобных затрат счет 23 «Вспомогательное производство» или если на балансе организации есть обслуживающиеся хозяйства (общежития, детские сады, санатории и пр.) и используется счет 29 «Обслуживающее производство», то в дебет счета 29 также могут списываться общехозяйственные расходы.

Расходы могут списываться в дебет этих счетов, только если обслуживающие производства и хозяйства выполняли работы и услуги на сторону.

Проводки, формирующие отражение таких операций в бухгалтерском учете, будут выглядеть так:

Дт 20 (23, 29) Кт 26

Как отразить в учете производственной организации распределение общехозяйственных расходов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Выбор порядка распределения общехозяйственных расходов между указанными выше счетами остается за бухгалтером: общехозяйственные расходы могут распределяться между производствами пропорционально заработной плате, сумме прямых затрат либо выручке. Какой именно вариант выберет бухгалтер, должно быть указано в учетной политике.

Пример

Строительная фирма имеет на балансе автопарк, автотранспорт которого используется для доставки стройматериалов на объекты фирмы и для оказания услуг сторонним организациям.

Бухгалтер фирмы предусмотрел в учетной политике, что расходы, аккумулированные на счете 26, распределяются пропорционально сумме прямых затрат на содержание основного и вспомогательного производств.

Издержки фирмы, связанные с оказанием строительно-монтажных услуг клиентам, составили 1 800 000 руб.

Расходы строительной фирмы на автопарк составили 200 000 руб.

2 000 000 руб. (1 800 000 + 200 000) — это общая сумма расходов.

Сумма общехозяйственных затрат эквивалентна 500 000 руб.

Расчет коэффициента распределения будет выглядеть так: 500 000 / 2 000 000 = 0,25.

Бухгалтеру необходимо оформить следующие проводки:

- Дт 20 Кт 26 — 450 000 (1 800 000 × 0,25) — на себестоимость строительно-монтажных работ отнесена расчетная доля общехозяйственных расходов.

- Дт 23 Кт 26 — 50 000 (200 000 × 0,25) — на себестоимость оказания сторонним организациям автотранспортных услуг отнесена доля расходов со счета 26.

При выборе бухгалтером способа учета продукции по сокращенной себестоимости содержимое счета 26 списывается непосредственно на счет 90-2 «Себестоимость продаж». При этом формируется проводка:

Д 90-2 Кт 26

Подробнее о бухгалтерском учете по счету 90 вы можете узнать, ознакомившись с материалом «Счет 90 в бухгалтерском учете (нюансы)».

Итоги

Счет 26 в бухгалтерском учете служит для отражения информации, которая связана с общехозяйственными расходами. Все применяемые способы отражения таких расходов следует предусмотреть в учетной политике.

Как правильно сгруппировать затраты для анализа и принятия управленческого решения?

Как спрогнозировать цену реализации на плановый период на основании данных об объеме производства и производственных затрат без уменьшения уровня маржинального дохода?

Как обосновать решение о расширении рынка сбыта, что приведет к росту объема производства и росту коммерческих затрат?

Как сравнить предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат?

Основная цель организации — получить запланированную прибыль. Для этого необходимо расширять рынок сбыта, модернизировать производственные процессы, а все это требует дополнительных затрат.

Чтобы принять правильное решение, важно правильно классифицировать и сгруппировать затраты и ответить на вопросы:

- Какой объем производства и продаж обеспечит безубыточность?

- Какой объем производства и продаж позволит получить запланированный объем прибыли?

- Какую прибыль можно ожидать при данном уровне производства?

- Какое влияние на прибыль окажет изменение продажной цены, переменных затрат, постоянных затрат и объема производства?

Группируем затраты для анализа и принятия управленческого решения

Для принятия управленческого решения затраты подразделяют на:

- постоянные и переменные — эта классификация позволяет спрогнозировать изменение общих затрат в зависимости от изменения объема производства, изменения переменных затрат, а также уровня постоянных затрат;

- принимаемые и не принимаемые в расчет при оценках — будущие затраты, которые подвержены влиянию принятого решения;

- безвозвратные и возвратные — расходы, которые предприятие не сможет или сможет вернуть;

- вмененные (упущенная выгода) — расходы, которые фактически существуют, но не учитываются в бухгалтерском учете; могут возникать в условиях ограниченности ресурсов;

- приростные затраты — являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции;

- предельные затраты — дополнительные затраты в расчете на единицу продукции;

- планируемые и непланируемые — используются при анализе плановой и фактической себестоимости.

Рассмотрим особенности классификации затрат на постоянные и переменные, принимаемые и не принимаемые, приростные и предельные.

Прогнозируем цену реализации на плановый период

Для этого нам нужны данные об объеме производства и производственных затрат без уменьшения уровня маржинального дохода.

В нашем примере в учетной политике предприятия закреплена следующая классификация затрат:

1. Затраты, включенные в себестоимость произведенной продукции:

- материальные затраты (переменные);

- затраты на оплату труда основных производственных рабочих (переменные);

- отчисления на социальные нужды (переменные);

- амортизация основных средств (постоянные).

2. Общепроизводственные расходы:

- на содержание и эксплуатацию оборудования;

- общецеховые расходы;

- непроизводственные расходы;

- прочие производственные расходы.

3. Общехозяйственные расходы (затраты предприятия на обслуживание подразделений, относящихся как к основному, так и вспомогательному производству, и управление ими).

4. Коммерческие расходы (затраты, связанные с продажей продукции).

Пример 1

Фактические показатели объема производства и производственных затрат за 2016 г. представлены в табл. 1.

Производственные затраты состоят из:

1) переменных затрат:

- материальных (доля в переменных затратах — 85 %);

- затрат на оплату труда производственных сотрудников и отчислений на соцнужды (доля в переменных затратах — 15 %);

2) постоянных (амортизация основных средств).

Необходимо определить:

1) объем затрат, включенных в себестоимость на планируемый период (2017 г.);

2) цену реализации 1 ед. продукции на планируемый период,

если:

1) объем производства увеличить на 25 %;

2) увеличатся затраты, включенные в себестоимость:

- постоянные расходы — на 18 %;

- переменные — на 2,45 %;

3) уровень маржинального дохода останется на уровне 2016 г.

Общие затраты на производство (Зобщ) состоят из двух частей:

1) постоянной (Зпост);

2) переменной (Зпер),

или в расчете затрат на одно изделие (уравнение общих затрат):

Зобщ = (Зпост + Зпер) × V,

где V — объем производства, шт.

Таблица 1

Исходные данные об объеме производства и затрат в 2016 г.

|

Период отчетности |

Объем производства, шт. |

Затраты на производство, руб. |

Объем выпуска (min; max) |

|

1 |

72 128 |

84 506 593 |

|

|

2 |

66 391 |

77 840 537 |

|

|

3 |

59 834 |

70 222 187 |

|

|

4 |

81 964 |

95 934 117 |

max |

|

5 |

78 686 |

92 124 942 |

|

|

6 |

56 277 |

66 089 706 |

min |

|

7 |

68 695 |

80 517 455 |

|

|

8 |

64 932 |

76 145 497 |

|

|

9 |

68 424 |

80 202 473 |

|

|

10 |

66 459 |

77 919 577 |

|

|

11 |

63 426 |

74 395 712 |

|

|

12 |

72 426 |

84 852 286 |

|

|

Всего |

960 751 083 |

На основании представленных данных составим уравнение общих затрат и разделим их на постоянную и переменную части по методу высшей и низшей точки.

Алгоритм расчетов для составления уравнения общих затрат (результаты расчетов — в табл. 2):

1. Находим значения min и max в данных объеме производства и затратах за период.

2. Находим разности в уровнях объема производства и затрат.

3. Определяем ставку переменных затрат на одно изделие (делим сумму отклонения по затратам на отклонение по объему):

Зпер = 29 844 423 / 25 687 = 1161,84 руб.

4. Рассчитываем сумму переменных затрат на весь объем min и max:

Зпер. min = 1161,85 × 56 277 = 65 384 987 руб.

Зпер. max = 1161,85 × 81 964 = 95 229 410 руб.

5. Находим общую величину постоянных расходов как разность между всеми затратами (по min и max) и величиной переменных расходов:

Зпост. min = 66 089 706 – 65 384 987 = 704 749 руб.;

Зпост. max = 95 934 117 – 95 229 410 = 704 749 руб.

6. Определяем переменные затраты за 2016 г. (умножаем переменные затраты на единицу продукции на годовой объем производства):

Зпер = 1161,84 × 819 642 = 952 294 519 руб.

7. Определяем постоянные затраты за 2016 г. как разность между общими затратами и переменными:

Зпост = 960 751 083 – 952 294 519 = 8 456 982 руб.

Таблица 2

Результаты расчетов

|

Показатели |

Значение min |

Значение max |

Отклонение |

|

Объем производства, шт. |

56 277 |

81 964 |

25 687 |

|

Затраты на производство, руб. |

66 089 706 |

95 934 117 |

29 844 410 |

|

Переменные расходы на 1 шт. по отклонению, руб. |

1161,84 |

||

|

Переменные затраты на объем, руб. |

65 384 958 |

95 229 368 |

|

|

Постояные расходы на производство, руб. |

704 749 |

704 749 |

|

|

Общие переменные расходы, руб. |

952 294 101 |

||

|

Общие постоянные расходы, руб. |

8 456 982 |

Отсюда уравнение затрат:

Зобщ = Зпост + (V × 1161,84).

С помощью уравнения затрат определим объем затрат, включенных в себестоимость на планируемый период, с учетом планируемого увеличения и рассчитаем цену реализации за 1 шт. на 2017 г. при уровне маржинального дохода 2016 г. Результаты расчетов — в табл. 3.

Сначала просчитаем общие затраты на планируемый период:

Зобщ = Зпост + (V × 1190,31) = 9 979 239 + (1 024 552 × 1190,31) = 1 229 510 872 руб.,

т. е. мы рассчитали себестоимость объема производства.

Зная необходимый уровень маржинального дохода (26,70 %) и себестоимость объема производства (1 229 510 872 руб.), найдем общую выручку от реализации произведенной продукции, применяя формулу маржинального дохода:

МД = ВД / В,

где МД — маржинальный доход;

ВД — валовый доход;

В — выручка.

Заменим в этой формуле (ВД – ВД) на (В – С/с) (С/с — себестоимость продукции):

МД = (В – С/с) / В.

Зная необходимый уровень маржинального дохода (26,70 %), выводим формулу для расчета выручки:

В = С/с / (1 – 0,2670),

или:

В = 1 229 510 872 / (1 – 0,2762) = 1 677 368 174 руб.

Теперь найдем цену реализации 1 ед. продукции (Цед):

Цед = В / V,

или:

1 677 368 174 / 1 024 552 = 1637,17 руб.

Таблица 3

Показатели планируемого периода

|

Показатели |

Изменения, % |

Базовый период |

Планируемый период |

Абсолютное отклонение |

Относительное отклонение |

|

Объем производства, шт. |

25 % |

819 642 |

1 024 552 |

204 910 |

25,00 % |

|

Переменные расходы на 1 шт., руб. |

2,45 % |

1161,84 |

1190,31 |

28 |

2,45 % |

|

Постоянные расходы на производство, руб. |

18 % |

8 456 982 |

9 979 239 |

1 522 257 |

18,00 % |

|

Себестоимость, руб. |

960 751 083 |

1 229 510 872 |

268 759 789 |

27,97 % |

|

|

Себестоимость 1 шт, руб. |

1172,16 |

1200,05 |

27,89 |

2,38 % |

|

|

Выручка, руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

27,97 % |

|

|

Цена за 1 ед., руб. |

1599,13 |

1637,17 |

38 |

2,38 % |

|

|

Валовый доход, руб. |

349 959 808 |

447 857 302 |

97 897 494 |

27,97 % |

|

|

Маржинальность продаж, % |

26,70 % |

26,70 % |

Итак, на основании двух показателей — объема производства и производственных затрат — мы получили прогнозные данные, необходимые для начала планирования, т. е. рассчитали сметный объем производства, планируемый объем затрат, разделили их на постоянные и переменные и обосновали цену реализации продукции.

Обосновываем решение о расширении рынка сбыта

Расширение рынка сбыта приведет к росту объема производства и росту коммерческих затрат. Определим целесообразность такого решения.

Расчеты будем проводить с учетом только тех затрат, которые подвержены влиянию принятого решения. Они называются релевантными. Это затраты, включенные в себестоимость произведенной продукции, общепроизводственные и коммерческие затраты.

Общехозяйственные затраты остаются неизменными, поэтому мы их в расчет не включаем.

Пример 2

На основании данных о доходах и расходах в базовом периоде сопоставим увеличение объема продаж на 25 % (за счет увеличения рынка сбыта) и увеличение коммерческих затрат (расходов на рекламу — на 15 %, затрат на аренду торговых площадей — на 16 %, затрат на содержание персонала — на 15 %).

Также определим предельные затраты и предельный доход.

Предельные затраты — это дополнительные затраты в расчете на единицу продукции:

∆З1 = ∆З / ∆V,

где ∆З1 — предельные затраты;

∆З — прирост затрат;

∆V — прирост объема.

Предельный доход — это дополнительный доход в расчете на единицу продукции:

∆В1 = ∆В / ∆V,

где ∆В1 — предельный доход;

∆В — прирост выручки.

В таблице 4 представлены развернутые бюджетные показатели доходов и расходов.

Таблица 4

Бюджетные показатели

|

Статья бюджета |

Классификация затрат |

Факт/Прогноз 2016, руб. |

План 2017, руб. |

Планируемое увеличение, % |

|

Объем продаж, шт. |

819 642 |

1 024 552 |

||

|

Выручка |

1 310 710 891 |

1 677 368 174 |

||

|

Себестоимость |

960 751 083 |

1 229 510 872 |

||

|

материальные затраты |

809 449 986 |

1 032 048 732 |

||

|

труд |

142 844 115 |

187 482 901 |

||

|

амортизация |

8 456 982 |

9 979 239 |

||

|

Валовый доход |

349 959 808 |

447 857 302 |

||

|

Производственные расходы |

69 422 591 |

75 235 804 |

||

|

ФОТ производственного персонала |

переменные |

25 340 597 |

27 114 439 |

|

|

Содержание производственных помещений |

переменные |

20 543 817 |

22 187 322 |

|

|

Содержание и ремонт оборудования |

переменные |

20 715 641 |

22 787 205 |

|

|

Расходы на монтаж |

переменные |

171 864 |

189 051 |

|

|

Транспортные расходы |

переменные |

1 745 817 |

2 007 689 |

|

|

Хозяйственные расходы |

переменные |

904 855 |

950 098 |

|

|

Коммерческие расходы |

60 437 465 |

68 850 415 |

||

|

ФОТ торгового персонала |

постоянные |

37 414 648 |

43 026 845 |

15 % |

|

Аренда торговых площадей |

постоянные |

4 956 382 |

5 749 403 |

16 % |

|

Маркетинг и продвижение |

постоянные |

1 544 170 |

1 775 795 |

15 % |

|

Транспортные расходы |

переменные |

13 982 848 |

15 381 133 |

|

|

Представительские расходы |

переменные |

108 806 |

150 000 |

|

|

Командировочные расходы |

переменные |

1 594 273 |

1 721 815 |

|

|

Гарантийное обслуживание |

переменные |

836 339 |

1 045 424 |

Для удобства расчета сгруппируем переменные затраты (себестоимость произведенной продукции; общехозяйственные переменные затраты; коммерческие переменные затраты).

Сгруппированные бюджетные показатели доходов и расходов и результаты расчета приростных затрат (доходов) — в табл. 5.

Таблица 5

Сгруппированные бюджетные показатели доходов и расходов и приростные затраты (доходы)

|

Статья бюджета |

Доходы и затраты, руб. |

Приростные затраты (доходы), руб. |

|

|

базовый период |

планируемый период |

||

|

Объем продаж, ед. |

819 642 |

1 024 552 |

204 910 |

|

Цена, тыс. руб. |

1599,13 |

1637,17 |

38,05 |

|

Выручка, тыс. руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

|

Переменные затраты на 1 ед., руб. |

1277,02 |

1291,34 |

|

|

Переменные затраты на объем, руб. |

1 046 695 939 |

1 323 045 047 |

276 349 108 |

|

Постоянные затраты, руб. |

43 915 200 |

50 552 043 |

6 636 844 |

|

Затраты на маркетинг, руб. |

1 544 170 |

1 775 795 |

231 625 |

|

Затраты на аренду, руб. |

4 956 382 |

5 749 403 |

793 021 |

|

Затраты на содержание персонала, руб. |

37 414 648 |

43 026 845 |

5 612 197 |

|

Итого затраты, руб. |

1 090 611 139 |

1 373 597 090 |

282 985 951 |

Сравниваем предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат

Пример 3

Используя полученные значения приростных затрат (доходов; см. табл. 5), определим предельный доход и предельные затраты (табл. 6).

Таблица 6

Предельный доход и предельные затраты

|

Предельные затраты (∆З1 = ∆З / ∆V) |

Предельный доход (∆В1 = ∆В / ∆V) |

||

|

∆З |

282 985 951 |

∆В |

366 657 283 |

|

∆V |

204 910 |

∆V |

204 910 |

|

∆З1 |

1381,02 |

∆В1 |

1789,35 |

Как видим, предельные затраты на 1 ед. (1381,02 руб.) меньше предельного дохода (1 789,35 руб.). Следовательно, рассмотренное решение позволит компании расширить сферу влияния на данном рынке.

Мы рассмотрели подход планирования от достигнутого — профиль предприятия не изменяется, только внесены изменения в объемы производства и объем затрат.

Выводы

Зная объем производства и производственную себестоимость, мы можем: спрогнозировать цену реализации, проверить ее обоснованность, сравнить ее с ценами конкурентов, определить, как увеличение затрат по каким-либо статьям (в нашем примере — на маркетинг и продвижение) отразится на результатах компании, т. е. сравнить рост расходов и доходов.

Статья опубликована в журнале «Справочник экономиста» № 6, 2017.

Расчет себестоимости услуг: практикум для главбухов и финдиров

Как правильно рассчитать себестоимость услуг по клиентам компании? Как распределять на себестоимость услуг прямые и накладные расходы? Что учитывать при отнесении расходов по отдельным статьям затрат на клиентов компании?

Руководству компаний, которые занимаются оказанием услуг, важно видеть себестоимость услуг в аналитике по отдельным клиентам. Это нужно для контроля и управления как общей рентабельностью бизнеса компании, так и экономической эффективностью работы с каждым клиентом.

На практике достаточно часто компании, не вдаваясь в детальный анализ причин снижения общей рентабельности, пытаются повысить ее за счет роста цен на услуги и в итоге теряют в объемах реализации и прибыли.

Предлагаем:

1. Проанализировать текущую ситуацию и выявить негативные факторы себестоимости услуг в разрезе клиентов компании;

2. Разработать методику расчета прямых расходов и распределения накладных расходов по клиентам компании;

3. На основе мониторинга динамики себестоимости услуг разработать предложения по снижению себестоимости работы с отдельными клиентами.

Анализируем текущую ситуацию

Всем, наверняка, знакомо: себестоимость услуг растет, рентабельность бизнеса снижается, а руководство требует срочно исправить ситуацию. Менеджмент оперативно составляет разнообразные планы по улучшению деятельности подразделений, но их реализация не приносит прогнозируемого улучшения показателей.

Естественно, возникает вопрос: почему не сработали предложенные мероприятия? Чаще всего потому, что не анализировали динамику себестоимости услуг в разрезе клиентов компании (или хотя бы их основных групп) — это позволило бы понять причины ее роста и адекватность ценовой политики по отдельным клиентам. Без такого анализа практически невозможно достоверно выявить негативные факторы и разработать действительно эффективные мероприятия по повышению рентабельности работы с клиентами.

Для анализа текущей ситуации необходимы аналитические данные о составляющих себестоимости услуг в группировке по прямым и накладным расходам.

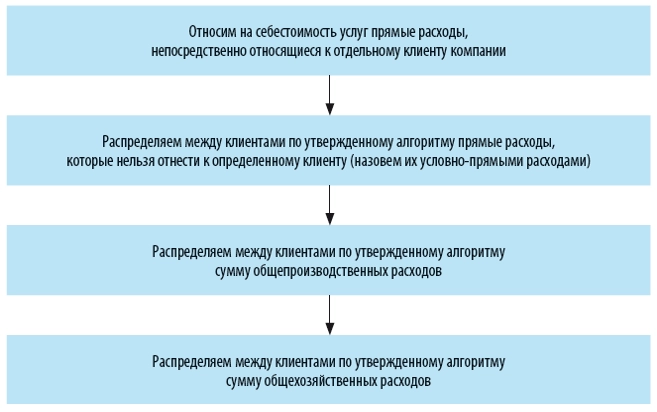

Прямые расходы непосредственно связаны с оказанием услуги и отражаются в учете на счете 20, а в состав накладных включаются как общепроизводственные (счет 25), так и общехозяйственные (счет 26) расходы.

Прямые расходы относят сразу на себестоимость услуги, а накладные сначала аккумулируются в течение отчетного периода, а затем распределяются на себестоимость услуг по утвержденным в компании алгоритмам.

Изменения величины и состава себестоимости услуг надо анализировать в динамике за выбранный период.

Чтобы исключить влияние разовых или непредвиденных колебаний затрат, период анализа должен быть не менее шести месяцев.

Порядок анализа: формируется аналитическая таблица по формированию себестоимости в разрезе клиентов компании и на ее основе выявляются факторы, повлиявшие на увеличение себестоимости.

Как это сделать, рассмотрим на примере ООО «Альфа» (оказывает информационно-консультационные услуги). Результаты хозяйственной деятельности компании за шесть месяцев 2017 г. представлены в табл. 1.

Таблица 1. Отчет о прибылях и убытках компании «Альфа» за 6 месяцев 2017 г.

|

Показатели |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

Объем услуг |

720 000 |

825 000 |

850 000 |

850 000 |

830 000 |

795 000 |

|

В том числе: |

||||||

|

Заказчик 1 |

50 000 |

75 000 |

80 000 |

100 000 |

80 000 |

65 000 |

|

Заказчик 2 |

150 000 |

170 000 |

200 000 |

180 000 |

250 000 |

200 000 |

|

Заказчик 3 |

200 000 |

230 000 |

170 000 |

220 000 |

200 000 |

180 000 |

|

Заказчик 4 |

320 000 |

350 000 |

400 000 |

350 000 |

300 000 |

350 000 |

|

Прямые расходы |

356 200 |

424 500 |

496 000 |

509 000 |

474 800 |

443 700 |

|

В том числе: |

||||||

|

ФОТ |

220 000 |

260 000 |

300 000 |

310 000 |

280 000 |

260 000 |

|

Отчисления с ФОТ |

66 000 |

78 000 |

90 000 |

93 000 |

84 000 |

78 000 |

|

ЕНВД |

43 200 |

49 500 |

51 000 |

51 000 |

49 800 |

47 700 |

|

Обучение |

8000 |

12 000 |

||||

|

Субподряд |

20 000 |

15 000 |

10 000 |

|||

|

Командировки |

15 000 |

17 000 |

23 000 |

25 000 |

28 000 |

30 000 |

|

Амортизация ОС |

12 000 |

12 000 |

12 000 |

18 000 |

18 000 |

18 000 |

|

Накладные расходы |

130 000 |

140 000 |

145 000 |

155 000 |

155 000 |

150 000 |

|

Общепроизводственные |

75 000 |

80 000 |

82 000 |

90 000 |

93 000 |

90 000 |

|

Общехозяйственные |

55 000 |

60 000 |

63 000 |

65 000 |

62 000 |

60 000 |

|

Всего расходы компании |

486 200 |

564 500 |

641 000 |

664 000 |

629 800 |

593 700 |

|

Прибыль от услуг |

233 800 |

260 500 |

209 000 |

186 000 |

200 200 |

201 300 |

|

Рентабельность бизнеса |

32,5 % |

31,6 % |

24,6 % |

21,9 % |

24,1 % |

25,3 % |

|

Уровень прямых расходов |

49,5 % |

51,5 % |

58,4 % |

59,9 % |

57,2 % |

55,8 % |

Вывод

Как видим, при устойчивом объеме реализации услуг рентабельность бизнеса снижается, а доля прямых расходов к объему реализации, наоборот, растет. Кроме того, на протяжении всего периода увеличиваются общехозяйственные расходы.

Отметим также непропорциональный динамике объемов оказанных услуг рост фонда оплаты труда, что сказывается и на увеличении зависимой от него статьи «Отчисления с ФОТ».

На снижение рентабельности повлияло и привлечение к выполнению работ внешних специалистов (статья «Субподряд»), а также постоянное увеличение расходов на командировки.

Таким образом, главные факторы снижения рентабельности бизнеса и роста себестоимости услуг в анализируемом периоде:

- непропорционально высокий рост прямых расходов по отдельным статьям затрат;

- постоянное увеличение общехозяйственных расходов.

Однако этой информации явно недостаточно для того, чтобы понять причины роста себестоимости и разработать эффективные мероприятия по ее оптимизации. Необходим более детальный расчет себестоимости услуг по клиентам компании.

Методика расчета прямых расходов и распределения накладных расходов по клиентам компании

Алгоритм расчета себестоимости услуг по клиентам компании:

Сумма первых трех расчетов — это производственная себестоимость услуг для каждого из клиентов.

Добавив к ней результаты четвертого расчета, получим полную себестоимость услуг по клиентам компании, а значит, увидим, насколько рентабельна работа с каждым из клиентов и выявим причины более высокой себестоимости у одних клиентов по сравнению с другими.

Сформируем для наглядности полную себестоимость услуг для каждого из клиентов компании «Альфа» за июнь 2017 г. Для этого в соответствии с предлагаемой методикой сначала распределим прямые затраты, которые можно явно отнести на конкретного клиента компании.

Статья затрат «Фонд оплаты труда» за июнь — 260 000 руб. За этот же месяц сотрудники компании произвели работы у клиентов в количестве 420 часов.

В аналитике по сотрудникам и клиентам выработка часов за июнь представлена в табл. 2.

Таблица 2. Выработка часов по клиентам за июнь 2017 г.

|

Сотрудники |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

Начальник отдела |

10 |

15 |

20 |

20 |

65 |

|

Ведущий консультант |

20 |

25 |

35 |

35 |

115 |

|

Консультант |

10 |

15 |

40 |

60 |

125 |

|

Программист |

20 |

30 |

35 |

30 |

115 |

|

Итого работ |

55 |

85 |

130 |

145 |

420 |

Так как размер заработной платы у сотрудников отличается, чтобы определить себестоимость услуг в части статьи «Фонд заработной платы» по клиентам, распределим заработную плату сотрудников пропорционально отработанному у клиентов времени.

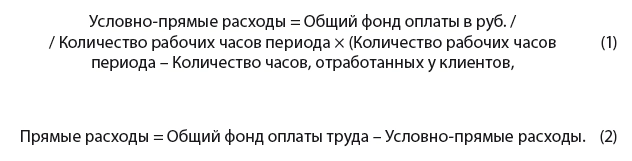

Общее количество рабочих часов в месяце больше, чем потрачено на выполнение услуг, следовательно, напрямую разносится не весь фонд оплаты, а только та его часть, которая выплачивается за часы работы у клиентов.

Оставшаяся часть фонда оплаты труда сотрудников относится к условно-прямым расходам, поскольку выплачена за часы, потраченные на процессы внутри компании (совещания, планирование и отчетность по работе, обучение, работа на внутренние проекты компании и т. д.).

Распределяем общий фонд оплаты сотрудников на условно-прямые и прямые расходы по формулам:

Зная размер части фонда оплаты труда, которая относится на прямые расходы, и количество часов работы у клиентов по каждому из сотрудников, распределяем эту часть на себестоимость услуг для клиентов по формуле:

Итоги этих расчетов — в табл. 3.

Таблица 3. Распределение ФОТ на прямые и условно-прямые расходы

|

Распределение ФОТ на прямые и условно-прямые расходы |

|||||

|

Сотрудники |

ФОТ, руб. |

Часов в месяце |

Часы общие |

ФОТ — условно-прямые расходы |

ФОТ — прямые расходы |

|

Начальник отдела |

80 000 |

168 |

103 |

49 048 |

30 952 |

|

Ведущий консультант |

60 000 |

168 |

53 |

18 929 |

41 071 |

|

Консультант |

45 000 |

168 |

43 |

11 518 |

33 482 |

|

Программист |

75 000 |

168 |

53 |

23 661 |

51 339 |

|

Итого |

260 000 |

252 |

103 155 |

156 845 |

|

|

Распределение ФОТ по клиентам за июнь 2017 г. |

|||||

|

Сотрудники |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

Начальник отдела |

4762 |

7143 |

9524 |

9524 |

30 952 |

|

Ведущий консультант |

7143 |

8929 |

12 500 |

12 500 |

41 071 |

|

Консультант |

2679 |

4018 |

10 714 |

16 071 |

33 482 |

|

Программист |

8929 |

13 393 |

15 625 |

13 393 |

51 339 |

|

Итого работ |

23 512 |

33 482 |

48 363 |

51 488 |

156 845 |

Как видим, по итогам работы в июне 2017 г. в составе фонда оплаты труда сотрудников отдела в общей сумме 260 000 руб. прямые расходы — 156 845 руб. и условно-прямые расходы — 103 115 руб.

Далее прямые расходы распределены на себестоимость услуг по каждому из четырех клиентов пропорционально времени, отработанному у них каждым сотрудником компании.

Прямые расходы по статье затрат «Отчисления с ФОТ» относятся на клиентов в размере 30 % от прямых расходов на ФОТ (общая сумма отчислений во все фонды согласно действующему законодательству).

Расходы по статье затрат «ЕНВД» на клиентов разносим в сумме 6 % от объема оказанных услуг (в соответствии с выбранным компанией режимом налогообложения).

Далее анализируем экономическое содержание статьи расходов «Обучение». Если обучение сотрудника проводилось именно в связи с выполняемой у клиента работой (например, ранее сотрудник не работал с программой, которой пользуется клиент), то такие расходы нужно отнести на себестоимость услуги для конкретного клиента.

В случае когда обучение сотрудника служит для общего профессионального развития, такие расходы следует признать условно-прямыми и не относить непосредственно на клиентов.

По статье расходов «Субподряд» отражаются затраты на привлечение внешних подрядчиков (экспертов, разработчиков и т. п.) для выполнения части договорных работ у конкретных клиентов, поэтому такие затраты мы можем сразу отнести на себестоимость услуг для конкретного клиента.

В нашем случае общие расходы на субподряд за июнь 2017 г. — 10 тыс. руб. Из них 4 тыс. руб. относим на Заказчика 2, 6 тыс. руб. — на Заказчика 4.

Расходы по статье «Командировки» распределяем аналогично статье «Обучение», т. е. если цель командировки — выполнение работ у конкретного клиента, эти расходы относим на этого клиента, а если командировка носит общий характер — к условно-постоянным расходам.

За июнь сотрудники отдела совершили три командировки на общую сумму 30 тыс. руб. При этом две командировки были к Заказчикам 1 (5 тыс. руб.) и 4 (15 тыс. руб.), а одна носила общий характер (посещение семинара) и обошлась компании в 10 тыс. руб.

Расходы по статье «Амортизация ОС» по своей сути не могут быть отнесены к конкретному клиенту и в полном размере являются условно-прямыми расходами, подлежащими распределению.

Результат распределения прямых расходов — в табл. 4.

Таблица 4. Распределение прямых расходов на клиентов компании за июнь 2017 г.

|

Статьи затрат |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

ФОТ |

23 512 |

33 482 |

48 363 |

51 488 |

156 845 |

|

Отчисления с ФОТ |

7054 |

10 045 |

14 509 |

15 446 |

47 054 |

|

ЕНВД |

4800 |

15 000 |

12 000 |

18 000 |

49 800 |

|

Обучение |

0 |

||||

|

Субподряд |

4000 |

6000 |

10 000 |

||

|

Командировки |

5000 |

15 000 |

20 000 |

||

|

Амортизация ОС |

0 |

||||

|

Итого расходы |

40 365 |

62 527 |

74 872 |

105 935 |

283 699 |

Теперь распределим общую сумму условно-прямых расходов отдела, работающего с клиентами, — 162 101 руб., из них:

- ФОТ — 103 155 руб.;

- отчисления с ФОТ (30 %) — 30 946 руб.;

- командировки — 10 000 руб.;

- амортизация ОС — 18 000 руб.

Обратите внимание!

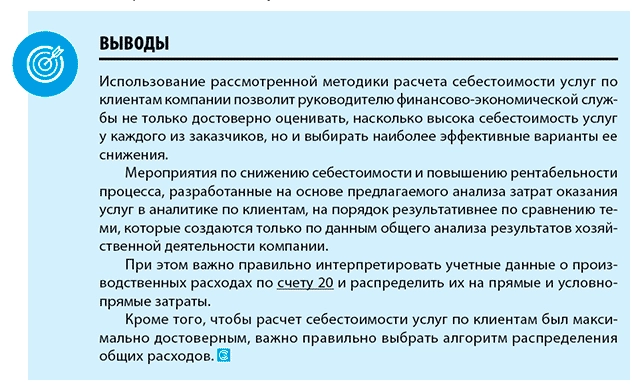

Чтобы расчет себестоимости услуг по клиентам был максимально достоверным, важно правильно выбрать алгоритм распределения общих расходов.

На практике такие расходы часто распределяют пропорционально суммовому объему услуг. Однако у разных клиентов может быть различная договорная стоимость услуги, и такой выбор исказит себестоимость услуги для клиента. Неоправданно большая часть общих расходов будет отнесена на клиента с большей договорной стоимостью, а у клиента с меньшей стоимостью себестоимость услуги, наоборот, будет занижена.

С учетом выбранного алгоритма формула для распределения условно-прямых расходов на клиентов компании «Альфа» будет выглядеть так:

В результате расчета по этой формуле условно-прямые расходы компании «Альфа» распределились по клиентам следующим образом (табл. 5).

Таблица 5. Распределение условно-прямых расходов по клиентам за июнь 2017 г.

|

Статьи затрат |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

ФОТ |

14 736 |

20 877 |

31 929 |

35 613 |

103 155 |

|

Отчисления с ФОТ |

4421 |

6263 |

9579 |

10 684 |

30 946 |

|

Обучение |

0 |

||||

|

Командировки |

1429 |

2024 |

3095 |

3452 |

10 000 |

|

Амортизация ОС |

2571 |

3643 |

5571 |

6214 |

18 000 |

|

Итого расходы |

19 157 |

32 806 |

50 174 |

55 964 |

162 101 |

Следующим этап расчета себестоимости услуг для клиентов компании — распределение общепроизводственных расходов.

К общепроизводственным расходам относят затраты, которые непосредственно не связаны с процессом оказания услуг у клиентов, но обеспечивают сам процесс оказания услуг, например:

- зарплата руководителя производственной службы и технических сотрудников, не работающих напрямую с клиентами, а также отчисления с их ФОТ;

- аренда помещения производственной службы и его содержание;

- расходы на ремонт и содержание оборудования и оргтехники, не используемых для оказания услуг клиентам;

- расходы на рекламу услуг компании и маркетинговые акции для потенциальных клиентов компании;

- хозяйственные расходы и канцтовары для нужд производственной службы.

Алгоритм распределения общепроизводственных расходов на услуги для клиентов компании целесообразно использовать тот же, что и для условно-прямых расходов:

- во-первых, это позволит сохранить единый принцип формирования производственной себестоимости услуг компании;

- во-вторых — обеспечить необходимую производственную рентабельность при формировании ценовой политики компании на свои услуги.

Общепроизводственные расходы отдела компании «Альфа» за июнь — 90 000 руб. Распределим их пропорционально отработанному у клиентов времени:

- Заказчик 1 — 12 857 руб.;

- Заказчик 2 — 18 214 руб.;

- Заказчик 3 — 27 857 руб.;

- Заказчик 4 — 31 071 руб.

Общехозяйственные расходы относятся к процессам управления всей компанией и поэтому могут распределяться на себестоимость услуг по алгоритмам, отличным от процесса производства услуг. Например, не только по общей сумме затрат одним алгоритмом, но и по каждой статье по своему алгоритму.

Если отдельные затраты можно учитывать по конкретным подразделениям компании, сначала такие затраты относят на общехозяйственные расходы подразделения, а потом к ним распределяются общие расходы компании. Например, если у каждого подразделения компании есть отдельный прибор учета электроэнергии, то сначала на общехозяйственные расходы подразделения по статье «Электроэнергия» относится сумма затрат согласно показаниям, а затем к этой сумме добавляется часть общих затрат на электроэнергию, которые превышают сумму по приборам учета всех подразделений (то есть те затраты, которые не относятся к конкретным подразделениям).

Сложные составные алгоритмы распределения общехозяйственных расходов оправданы только в том случае, когда у компании имеются целевые показатели по ним и назначены сотрудники, ответственные за их достижение. В противном случае это напрасная трата времени и сил.

В большинстве случаев для распределения общехозяйственных расходов достаточно одного общего алгоритма, так как производственные службы не могут повлиять на размер общехозяйственных расходов, а значит, и отвечать за их долю в составе полной себестоимости услуг. Поэтому распределим общехозяйственные расходы компании «Альфа» на себестоимость услуг также пропорционально отработанному сотрудникам времени.

Общая сумма в 60 000 руб. распределена по клиентам в следующих пропорциях:

- Заказчик 1 — 8571 руб.;

- Заказчик 2 — 12 143 руб.;

- Заказчик 3 — 18 571 руб.;

- Заказчик 4 — 20 714 руб.

Данные о полной себестоимости услуг для каждого клиента отдела за июнь — в табл. 6.

Таблица 6. Полная себестоимость услуг за июнь 2017 г.

|

Показатели |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

Объём услуг |

80 000 |

250 000 |

200 000 |

300 000 |

830 000 |

|

В том числе: |

|||||

|

Прямые расходы |

62 623 |

92 333 |

123 846 |

164 898 |

443 700 |

|

В том числе: |

|||||

|

ФОТ |

38 248 |

54 359 |

80 292 |

87 101 |

260 000 |

|

Отчисления с ФОТ |

11 474 |

16 308 |

24 088 |

26 130 |

78 000 |

|

ЕНВД |

3900 |

12 000 |

10 800 |

21 000 |

47 700 |

|

Обучение |

0 |

0 |

0 |

0 |

0 |

|

Субподряд |

0 |

4000 |

0 |

6000 |

10 000 |

|

Командировки |

6429 |

2024 |

3095 |

18 452 |

30 000 |

|

Амортизация ОС |

2571 |

3643 |

5571 |

6214 |

18 000 |

|

Маржинальный доход |

17 377 |

157 667 |

76 154 |

135 102 |

386 300 |

|

Накладные расходы |

21 429 |

30 357 |

46 429 |

51 786 |

150 000 |

|

Общепроизводственные |

12 857 |

18 214 |

27 857 |

31 071 |

90 000 |

|

Общехозяйственные |

8571 |

12 143 |

18 571 |

20 714 |

60 000 |

|

Всего расходы |

84 051 |

122 690 |

170 275 |

216 684 |

593 700 |

|

Прибыль от услуг |

–4051 |

127 310 |

29 725 |

83 316 |

236 300 |

|

Рентабельность бизнеса |

–5,1 % |

50,9 % |

14,9 % |

27,8 % |

28,5 % |

|

Уровень прямых расходов |

78,3 % |

36,9 % |

61,9 % |

55,0 % |

53,5 % |

|

Доля ФОТ в объеме услуг |

47,8 % |

21,7 % |

40,1 % |

29,0 % |

58,6 % |

Вывод

Теперь хорошо видно, насколько отличается себестоимость услуг и их рентабельность в аналитике по клиентам компании. Достаточно указать, что доля прямых расходов зафиксирована на уровне от 36,9 % (Заказчик 2) до 78,3 (Заказчик 1), а уровень ФОТ у Заказчиков 1 и 3 намного выше аналогичного показателя Заказчиков 2 и 4.

Как снизить себестоимости услуг для отдельных клиентов?

Итак, мы выявили факторы, которые негативно влияют на себестоимость услуг, и можем разработать эффективные мероприятия по снижению себестоимости услуг для отдельных клиентов.

Итак, основной фактор высокой себестоимости услуг компании «Альфа» для некоторых клиентов — нерациональное распределение загрузки сотрудников отдела между клиентами. Поэтому в первую очередь необходимо планировать загрузку сотрудников отдела так, чтобы по возможности избегать участия высокооплачиваемых сотрудников в работах для низкорентабельных клиентов.

Кроме того, на высокую себестоимость работ у Заказчиков 1, 3 и 4 оказали влияние расходы на командировки. Следовательно, второе предложение по снижению себестоимости услуг для клиентов — уменьшить количество командировок сотрудников к заказчикам путем использования дистанционной связи и доступа к базам данных клиентов.

Статья опубликована в журнале «Справочник экономиста» № 8, 2017

Расчет

общепроизводственных и общехозяйственных

расходов производится по формулам:

;

;

,(1.14,1.15)

,(1.14,1.15)

где

—

—

процент общепроизводственных расходов,

%;

—

—

процент общехозяйственных расходов,

%.

Таблица 1.7 — Расчет

общепроизводственных и общехозяйственных

расходов

|

Основная |

Общепроизводственные |

Общехозяйственные |

||

|

сумма, |

% |

сумма, |

% |

|

|

883,05 |

803,57 |

91 |

1165,63 |

132 |

1.1.8 Расчет коммерческих расходов

Для расчета

коммерческих расходов применяется

формула

,

,

(1.16)

где

—

—

процент коммерческих расходов, %

Данные расчета

коммерческих расходов на единицу

продукции отразить в таблице 1.8.

Таблица 1.8

Расчет коммерческих

расходов

|

Наименование |

Производственная |

Коммерческие |

|

|

сумма, |

% |

||

|

Сосиски |

42931,88 |

987,43 |

2,3 |

|

Хлеба |

33322,82 |

499,84 |

1,5 |

1.2 Расчёт плановой калькуляции себестоимости продукции

Классификация

затрат по статьям калькуляции позволяет

определить себестоимость единицы

продукции.

При группировке

по статьям калькуляции затраты

объединяются по направлениям их

использования, по месту их возникновения:

непосредственно при обслуживании

производства, в управлении предприятием

и т. д.

Калькуляция

выражает затраты предприятия в денежной

форме на производство и реализацию

единицы конкретного вида продукции.

Плановая калькуляция составляется на

планируемый период на основе прогрессивных

норм затрат труда и средств производства.

Производственная

себестоимость — это совокупность затрат

непосредственно (прямо) связанных с

технологическим процессом.

Производственная

себестоимость единицы продукции

определяется:

(1.17)

(1.17)

где Сц

– цеховая себестоимость,

Рiпр.

– общепроизводственные расходы на

единицу продукции,

Рiох

– общехозяйственные расходы на единицу

продукции.

Рпо

– расходы на освоение и подготовку

нового производства (% от производственной

себестоимости согласно приложению 6.

Полная себестоимость

изделия определяется по формуле:

Сп

= Спр

+ Рк

,

(1.18)

В таблице 1.9

представить расчет

плановой калькуляции себестоимости

продукции.

Таблица 1.9

Расчет плановой

калькуляции себестоимости

сливочных сосисок

|

Наименование |

||

|

Наименование |

Сумма, |

Удельный |

|

1. |

37077,10 |

78,30 |

|

2. |

205,67 |

0,43 |

|

Итого |

37282,77 |

78,73 |

|

3. |

3328,00 |

7,03 |

|

4. |

883,05 |

1,86 |

|

5. |

105,97 |

0,22 |

|

6. |

88,30 |

0,19 |

|

7. |

323,19 |

0,68 |

|

8. |

804,00 |

1,70 |

|

Итого |

42815,28 |

90,42 |

|

9. |

116,60 |

0,25 |

|

Итого |

42931,88 |

90,66 |

|

11. |

3434,55 |

7,25 |

|

12. |

987,00 |

2,08 |

|

Итого |

47353,43 |

100,00 |

Таблица 1.9

Расчет плановой

калькуляции себестоимости мясных хлебов

|

Наименование |

||

|

Наименование |

||

|

Сумма, |

Удельный |

|

|

1. |

26358,98 |

73,23 |

|

2. |

265,33 |

0,74 |

|

Итого |

26624,31 |

73,97 |

|

3. |

3328,00 |

9,25 |

|

4. |

883,05 |

2,45 |

|

5. |

105,97 |

0,29 |

|

6. |

88,30 |

0,25 |

|

7. |

323,19 |

0,90 |

|

8. |

804,00 |

2,23 |

|

Итого |

32156,82 |

89,34 |

|

9. |

1166,00 |

3,24 |

|

Итого |

33322,82 |

92,58 |

|

11. |

2665,83 |

7,41 |

|

12. |

500,00 |

0,01 |

|

Итого |

36488,65 |

100,00 |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #