Виктория Андреевна Останкова

Эксперт по предмету «Экономическая теория»

Задать вопрос автору статьи

Общие издержки предприятия

Производство продукции, исключающее возникновение каких-либо издержек, невозможно само по себе. Абсолютно любое решение о производстве чего-либо, неизбежно несёт в себе либо отказ от ресурсов в производстве одних изделий с целью их перегруппировки на производство нового продукта, либо отказ от выплат или доходов, которые будут направлены на закупку необходимых для нового производства ресурсов.

Замечание 1

Деятельность, направленная на снижение издержек предприятия очень важна, так как чем меньше будет потрачено расходов на изготовление товара, тем больше заработка будет у компании.

Функционирование любого предприятия всегда основывается на использовании ряда факторов производства, от использования которых получается доход. Факторы производства это особо важные элементы, способные оказать решающее воздействие на результативность всей производственной деятельности. К основным факторам производства относят землю, капитал и труд. Также экономисты зачастую выделяют такие факторы как само предпринимательство и время.

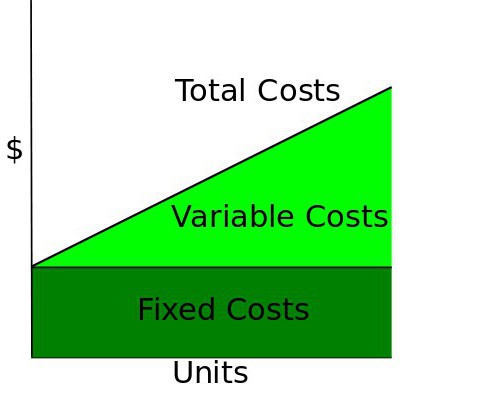

Все расходы предприятия, включая даже самые мелкие, например, покупка гвоздей или шурупов, включены в общие затраты компании. Все затраты предприятия можно разделить на две большие группы: постоянные и переменные.

Определение 1

Общие издержки производства – это совокупность всех постоянных и переменных затрат предприятия за определенный период времени.

Постоянные издержки: основные понятия и сущность

Определение 2

Постоянные издержки производства – это такие расходы предприятия, которые не зависят не от величины выпускаемой продукции, не от структуры продукции и т.п.

Надо отметить, что постоянные издержки есть у любого предприятия, и они считаются самыми «неэффективными» с экономической точки зрения, так как они не несут смысловой нагрузки. То есть, если даже производственный процесс не осуществляется компанией, то постоянные расходы все равно есть и будут у фирмы.

«Формула общих издержек производства» 👇

Так, к постоянным затратам принято относить: страховые выплаты работникам компании, выплаты по кредитам (проценты), амортизационные отчисления, проценты по акциям и облигациям, аренда помещения и т.д.

Переменные издержки: основные понятия и сущность

В рамках переменных затрат на предприятии принято считать такие расходы, которые могут меняться, то есть увеличиваться или уменьшаться, например, в зависимости от объема производимой продукции, а также могут появляться или исчезать без следа.

Примером таких затрат служат:

- канцелярские товары;

- транспортные расходы;

- обеды для персонала производства;

- спецодежда закупка;

- ремонт оборудования и т.д.

Формула общих издержек производства

Определение 3

Общие издержки производства = постоянные издержки + переменные издержки.

Надо отметить, что общие издержки исчисляются в определенный период времени, например, за год, месяц, квартал, полугодие или даже ежедневно.

Таким образом, предприятию необходимо знать и постоянно контролировать общие издержки производства. Это необходимо для осуществления и реализации контроля и процесса планирования на предприятии. Зная, какое количество затрат было за предыдущий период (например, за прошлый отчетный год) фирма может вполне строить график планирования на текущий или будущий год, основываясь на данных прошлого периода.

Единственное, при планирование общих затрат, надо учитывать такие факторы воздействия внешней среды как: инфляция, рост налогового бремени, кризис и т.д. С помощью учета данных факторов планируемые общие издержки, их показатели, будут более реалистичны и правдоподобны.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Средние общие издержки: понятие, формулы и примеры расчета

На чтение 3 мин Просмотров 1.7к. Опубликовано 25.02.2020

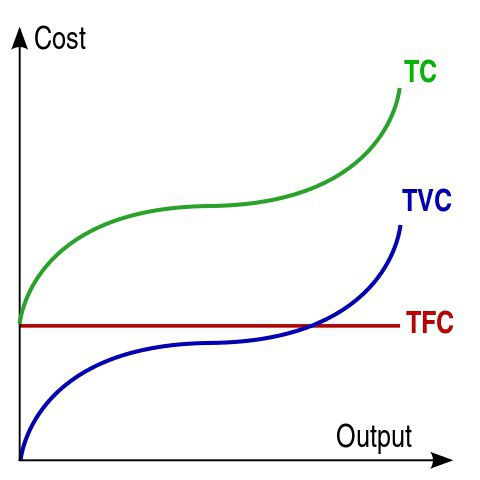

В экономике средние общие издержки или затраты (от англ. average total cost, ATC) равны общим постоянным и переменным затратам, деленным на общее количество произведенных единиц продукции.

Средняя кривая общих издержек обычно имеет U-образную форму, то есть она уменьшается, достигает минимума, а затем поднимается.

Общая стоимость фирмы – это сумма ее переменных и постоянных издержек. Переменные издержки – это издержки, которые изменяются с изменением уровня выпуска. С другой стороны, постоянные издержки не меняются вместе с изменением объема производства.

Является ли сумма, затраченная на ввод, переменной стоимостью или фиксированной стоимостью, зависит от того, идет ли речь о краткосрочной или долгосрочной перспективе.

В краткосрочной перспективе труд является переменной стоимостью, а капитал фиксированным, но в долгосрочной перспективе все затраты являются переменными.

Формулы расчета средних общих издержек

Мы можем написать следующее уравнение, чтобы выразить отношение между общими затратами (TC), переменными затратами (VC) и постоянными затратами (FC):

TC = VC + FC.

Если мы разделим обе стороны приведенного выше уравнения на объем выпущенной продукции Q, то получим соотношение между средними общими издержками (ATC), средними переменными издержками (AVC) и средними постоянными издержками (AFC):

TC/Q = VC/Q + FC/Q, то есть

ATC = AVC + AFC.

Эта формула показывает, что средние общие затраты – это сумма средних переменных затрат и средних постоянных затрат.

Пример расчета средних общих издержек

Рассмотрим фирму, функция общих издержек которой задается следующим уравнением:

TC = 0,1Q3 – 3Q2 + 60Q + 200

Если мы разделим это уравнение на выход Q, то получим среднюю функцию общих затрат фирмы:

ATC = TC/Q = (0,1Q3 – 3Q2 + 60Q + 200)/Q

АТС = 0,1Q2 – 3Q + 60Q + 200/Q

Построив график этой функции, мы получим кривую средних общих затрат. Мы также построили кривые средних постоянных и средних переменных затрат, чтобы увидеть, что в конечном итоге определяет кривую средних общих затрат.

Из приведенного выше графика видно, что средняя кривая общих издержек сначала падает, достигает дна на отметке около 18 единиц, а затем поднимается.

График падает, потому что по мере увеличения объема производства фиксированные затраты распределяются на все большее число единиц.

Но эффект этого сокращения постепенно исчезает, потому что предельная единица приводит к все меньшему и меньшему сокращению средних постоянных затрат.

ATC в конечном счете начинает подниматься, когда кривая средних переменных затрат начинает наклоняться вверх.

Фактически кривая средних общих издержек представляет собой вертикальное суммирование кривой средних переменных затрат и кривой средних постоянных затрат.

Расчет общих издержек

Итак,

постоянные издержки — это затраты на

постоянные факторы производства,

переменные издержки — на переменные.

Значит, зная величину и тех, и других,

мы можем рассчитать размер общих издержек

для данной фирмы.

Общие

издержки (total cost) — сумма постоянных и

переменных затрат фирмы, производящей

определенный объем выпуска в краткосрочном

периоде.

Итак,

общие издержки — это сумма

TC=FC+VC

График

общих издержек также получаем суммированием

двух графиков — переменных и постоянных

затрат.

Кроме

этого, по аналогии с постоянным и

переменными издержками, мы можем

посчитать и средние общие издержки.

Средние

(общие) издержки [average (total) cost, АТС]

затраты на изготовление единицы выпуска.

С

одной стороны, мы можем выразить величину

средних общих издержек через отношение

общих издержек к объему выпуска. С другой

стороны, общие издержки — это сумма

постоянных и переменных издержек. А это

значит, что средние постоянные издержки

также могут быть представлены в виде

суммы средних постоянных издержек и

средних переменных:

Соответственно,

график средних общих издержек мы получаем

через суммирование графиков средних

постоянных и средних переменных:

Наиболее

эффективным выпуском будет тот, который

соответствует минимальному размеру

средних общих издержек. То есть на

единицу выпуска будет приходиться

минимальное количество затрат на ее

производство. На рисунке ситуация

эффективности производства обозначена

черной точкой. Эта точка (минимум средних

общих издержек) характеризует наиболее

эффективную величину выпуска.

Мы

уже упоминали термин эффективность.

Теперь, когда Вы знаете теорию издержек,

можно дать его определение:

Эффективность

— характеристика соотношения объема

произведенных благ и затрат на их

производство

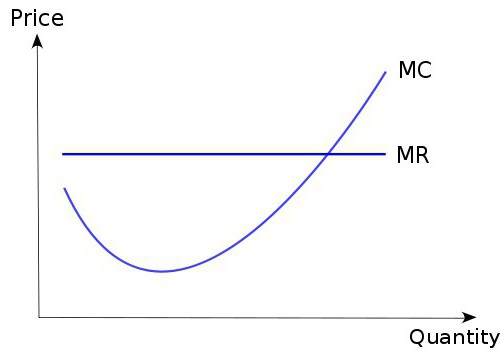

Предельные издержки

Мы

уже не раз упоминали понятия с определением

«предельный»: предельная полезность,

предельная производительность, предельный

продукт. Это величины, которые

рассчитываются при изменении каких-либо

параметров на единицу. В таком случае

предельные издержки мы можем определить

по отношению к увеличению (приращению)

объема производства:

Предельные

издержки (marginal cost, MC)- увеличение общих

затрат, которое вызвано приращением

объема производства на одну единицу.

Как

посчитать предельные издержки?

Как

отношение изменения общих издержек к

изменению объема выпуска:

Общие

издержки мы можем представить в виде

суммы переменных и постоянных затрат:

АС=AFC

+AVC

Итак,

предельные издержки — это сумма изменения

величины постоянных издержек на единицу

изменения объема выпуска и изменения

величины переменных издержек на единицу

изменения объема выпуска производства.

Но ведь постоянные издержки в краткосрочном

периоде не меняются, то есть: AFC = 0. А это

значит, что предельные издержки — это,

прежде всего, изменение переменных

издержек по отношению к изменению объема

выпуска на единицу, то есть:

Изобразим

изменение предельных издержек на

графике:

|

|

Кривая

предельных издержек пересекает кривые

средних переменных и средних общих

издержек в точках их минимума. После

этих точек кривые средних общих и средних

переменных издержек начинают возрастать,

а издержки на факторы производства —

увеличиваться.

Что

происходит с величиной предельных

издержек:

|

Изменение |

Как |

|

Предельные |

Кривая |

|

Предельные |

Кривая |

|

Предельные МС |

Участок |

ЗАКЛЮЧЕНИЕ

Сущность

затрат на производство и издержек

производства не тождественны между

собой в теоретическом и практическом

планах, как на уровне общественного

производства, так и в микроэкономике в

отечественной и зарубежной практике.

С позиций общества издержки на производство

включают полный объем затрат живого и

овеществленного труда и равны стоимости

продукта. Затраты на производство

отечественных предприятий состоят из

их собственных расходов, а издержки

зарубежных фирм включают нормативную

прибыль.

СПИСОК

ЛИТЕРАТУРЫ

-

Райхлин

Э. Основы экономической теории. — М.:

Логос, 2004. -

Симкина

Л.Г. Общая экономическая теория. — СПб.:

Питер, 2003. -

Финансы,

денежное обращение и кредит./Под

редакцией В. К. Сенчагова, А. И. Архипова.

— М.: Проспект, 2005. -

Экономическая

теория./Под ред. В.Д. Камаева. — М.: ВЛАДОС,

2006 -

http://econline.h1.ru

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Каждая организация стремится получить максимальную прибыль. Любое производство несет расходы на покупку факторов производства. При этом организация стремится достичь такого уровня, чтобы заданный объем продукции обеспечивался наименьшими расходами. Фирма не может влиять на цены ресурсов. Но, зная зависимость объемов производства от количества переменных затрат, можно рассчитать издержки. Формулы издержек будут представлены далее.

Виды издержек

С точки зрения организации расходы делятся на такие группы:

- индивидуальные (расходы конкретного предприятия) и общественные (затраты на изготовление конкретного вида продукции, понесенные всей экономикой);

- альтернативные;

- производственные;

- общие.

Вторая группа дополнительно делится на несколько элементов.

Общая сумма расходов

Перед тем как изучать, как рассчитываются издержки, формулы издержек, рассмотрим основные термины.

Суммарные затраты (TC) – это общие расходы на выпуск определенного объема изделий. В краткосрочном периоде ряд факторов (например, капитал) не меняется, часть издержек не зависит от объемов выпуска. Она называется общими постоянными издержками (TFC). Та величина расходов, которая изменяется с выпуском продукции, называется общими переменными расходами (TVC). Как рассчитать общие издержки? Формула:

TC = TFC + TVC.

Постоянные издержки, формула расчета которых будет представлена далее, включают: процент по кредитам, амортизацию, страховые взносы, аренду, зарплату. Даже если организация не работает, она должна оплачивать аренду и долг по кредиту. К переменным расходам относятся зарплата, затраты на покупку материалов, оплату электроэнергии и т. п.

С ростом объемов выпуска переменные издержки производства, формулы расчета которых представлены ранее:

- пропорционально растут;

- замедляют рост при достижении максимально выгодного объема производства;

- возобновляют рост в связи с нарушением оптимальных размеров предприятия.

Средние расходы

Желая максимизировать прибыли, организация стремится уменьшить расходы на единицу изделия. Это соотношение показывает такой параметр, как (АТС) средняя издержка. Формула:

АТС = TC Q.

АТС = AFC + AVC.

Предельные расходы

Изменение общей суммы расходов при увеличении или уменьшении объема изготовления на единицу показывают предельные издержки. Формула:

MC = TC Q.

С экономической точки зрения предельные издержки очень важны при определении поведения организации в рыночных условиях.

Взаимосвязь

Предельные затраты должны быть меньше, чем общие средние (в расчёте на единицу). Несоблюдение этого соотношения свидетельствует о нарушении оптимальных размеров предприятия. Средние расходы будут изменяться так же, как и предельные. Постоянно увеличивать объем производства невозможно. Это закон убывающей отдачи. На определенном уровне переменные издержки, формула расчета которых была представлена ранее, достигнут своего максимума. После этого критического уровня увеличение объемов производства даже на единицу приведет к росту всех видов издержек.

Пример

Имея информацию об объеме выпуска продукции и уровне постоянных издержек, можно рассчитать все существующие виды затрат.

|

Выпуск, Q, шт. |

Общие издержки, TC в рублях |

FC |

VC |

MC |

ATC |

AVC |

AFC |

|

0 |

60,00 |

0,00 |

— |

— |

— |

— |

— |

|

1 |

130,00 |

60,00 |

70,00 |

70,00 |

130,00 |

70,00 |

60,00 |

|

2 |

180,00 |

60,00 |

120,00 |

50,00 |

90,00 |

60,00 |

30,00 |

|

3 |

230,00 |

60,00 |

170,00 |

50,00 |

76,66 |

56,66 |

20,00 |

|

4 |

300,00 |

60,00 |

240,00 |

70,00 |

75,00 |

60,00 |

15,00 |

Не занимаясь производством, организация несет постоянные расходы на уровне 60 тысяч рублей.

Переменные затраты рассчитываются по формуле: VC = TC – FC.

Если организация не занимается производством, сумма переменных расходов будет равна нулю. С ростом производства на 1 штуку VC составит: 130 — 60 = 70 рублей и т. д.

Предельные затраты калькулируются по формуле:

MC = ΔTC / 1 = ΔTC = TC(n) — TC(n-1).

В знаменателе дроби стоит 1, так как с каждым разом объем продукции увеличивается на 1 штуку. Все остальные издержки рассчитываются по стандартным формулам.

Альтернативные издержки

Бухгалтерские расходы – это стоимость используемых ресурсов в ценах их закупки. Их также называют явными. Величину данных затрат всегда можно подсчитать и обосновать конкретным документом. К ним относятся:

- зарплата;

- затраты на аренду оборудования;

- транспортные расходы;

- оплата материалов, услуг банков и т. д.

Экономические издержки – это стоимость иных активов, которые можно получить при альтернативном использовании ресурсов. Экономические издержки = Явные + Неявные затраты. Эти два вида расходов чаще всего не совпадают.

К неявным расходам относятся платежи, которые фирма могла бы получать при более выгодном использовании своих ресурсов. Если бы они покупались на конкурентном рынке, то их цена была бы лучшей из альтернативных. Но на ценообразование влияет государство и несовершенство рынка. Поэтому рыночная цена может не отображать реальную стоимость ресурсов и оказаться выше или ниже альтернативных затрат. Разберем детальнее экономические издержки, формулы издержек.

Примеры

Предприниматель, работая на самого себя, получает определенную прибыль от деятельности. Если сумма всех понесенных расходов выше, чем получаемый доход, то в конечном итоге предприниматель терпит чистый убыток. Он вместе с чистой прибылью фиксируется в документах и относится к явным издержкам. Если бы предприниматель работал на дому и получал доход, который превышал бы его чистую прибыль, то разница между этими величинами составляла бы неявные издержки. Например, предприниматель получает чистой прибыли 15 тысяч рублей, а если бы работал по найму, то имел бы 20 000. В данном случае имеют место неявные издержки. Формулы издержек:

НИ = Зарплата – Чистая прибыль = 20 — 15 = 5 тысяч рублей.

Другой пример: организация использует в своей деятельности помещение, которое принадлежит ей по праву собственности. К явным расходам в таком случае относится сумма коммунальных расходов (например, 2 тысячи рублей). Если бы организация сдавала это помещение в аренду, то она получала бы доход в 2,5 тысячи рублей. Понятно, что в этом случае компания тоже ежемесячно платила бы коммунальные расходы. Но она также получала бы и чистый доход. Тут имеют место неявные издержки. Формулы издержек:

НИ = Аренда – Коммунальные = 2,5 – 2 = 0.5 тысяч рублей.

Возвратные и невозвратные издержки

Плата за вход организации на рынок и выход с него называется невозвратными издержками. Расходы на регистрацию предприятия, получение лицензии, оплату рекламной кампании никто не вернет, даже если компания прекратит деятельность. В более узком смысле слова к невозвратным расходам относятся затраты на ресурсы, которые нельзя использовать в альтернативных направлениях, например покупка специализированного оборудования. Данная категория расходов не относится к экономическим издержкам и не влияет на текущее состояние фирмы.

Издержки и цена

Если средние затраты организации равны рыночной цене, то фирма получает нулевую прибыль. Если благоприятная конъюнктура повышает цену, то организация получает прибыль. Если цена соответствует минимальным средним издержкам, то возникает вопрос о целесообразности производства. Если цена не покрывает даже минимум переменных издержек, то убытки от ликвидации фирмы будут меньше, чем от ее функционирования.

Международное распределение труда (МРТ)

В основе мирового хозяйства лежит МРТ – специализация стран на изготовлении отдельных видов товаров. Это основа любого вида сотрудничества между всеми государствами мира. Суть МРТ проявляется в его расчленении и объединении.

Один производственный процесс нельзя разделить на несколько отдельных. В то же время такое деление позволит объединить обособленные производства и территориальные комплексы, установить взаимосвязь между странами. В этом и заключается суть МРТ. Оно основывается на экономически выгодной специализации отдельных стран в изготовлении определенных видов товаров и обмене ими в количественных и качественных соотношениях.

Факторы развития

Следующие факторы побуждают страны к участию в МРТ:

- Объем внутреннего рынка. У крупных стран есть больше возможностей найти необходимые факторы производства и меньшая потребность участвовать в международной специализации. При этом развиваются рыночные отношения, импортные закупки возмещаются экспортной специализацией.

- Чем меньше потенциал государства, тем больше потребность участвовать в МРТ.

- Высокая обеспеченность страны моноресурсами (например, нефтью) и низкий уровень обеспечения полезными ископаемыми побуждают активно участвовать в МРТ.

- Чем больше удельный вес базовых отраслей в структуре экономики, тем меньше потребность в МРТ.

Каждый участник находит экономическую выгоду в самом процессе.

- Что такое издержки

- Какими бывают издержки

- Постоянные и переменные

- Прямые и косвенные

- Производственные и непроизводственные

- Релевантные и нерелевантные

- Контролируемые и неконтролируемые

- Как рассчитать издержки

- Пример расчета

Что такое издержки

Пару лет назад Алексей открыл свое дело по производству автозапчастей. Средняя цена одной детали – 7 тысяч рублей. На ее изготовление, доставку и продажу компания тратит 4 тысячи рублей. Именно эта цифра и будет считаться издержкой.

Проще говоря, издержками называют расходы компании на создание и реализацию продукта. Сюда входят не только покупка материалов, но и оплата труда работников.

Рассчитывают издержки для нескольких целей. Например, чтобы определить ценник товара. Слишком низкий приведет бизнес к убыткам, а завышенный – к невостребованности продукта.

Но все же основные задачи при подсчете издержек – избавление от ненужных трат и составление плана по дальнейшему развитию бизнеса.

Представим, что Алексею для изготовления деталей необходимо купить определенное количество металлических сплавов. Он может взять недельную партию по завышенной цене или месячную со скидкой в 5%.

В первом случае незапланированные траты приведут к повышению цены на запчасти, во втором – к нехватке средств на другие цели и недостатку места на складе. Алексею предстоит рассчитать издержки по обоим сценариям и решить, какой из них финансово выгоднее.

Чтобы бизнес работал на достойном уровне, необходимо закупать качественные материалы и нанимать профессиональных работников. Все это требует немалых трат.

Если у компании возникли финансовые сложности, Совкомбанк может вас выручить. В банке доступны кредиты для предпринимателей по выгодным условиям.

Совкомбанк поддерживает инициативы и начинания и предлагает кредит самозанятым сроком до 5 лет. Вы можете оформить кредит до 5 млн рублей на любые цели, предоставив минимальный пакет документов. Удобный калькулятор поможет рассчитать финансовую нагрузку и покажет, сколько нужно платить каждый месяц. Оформите заявку прямо сейчас, чтобы получить быстрое одобрение, а деньги доставит курьер.

Виды издержек

В экономике существует несколько классификаций издержек. Выбирать ту или иную стоит с учетом специфики компании и системы управленческого контроля.

Разберем наиболее распространенные классификации.

Постоянные и переменные

Постоянными считаются издержки, которые не зависят от объема производимых товаров. Расходы из месяца в месяц остаются теми же.

К ним относят:

- аренду;

- платежи за коммунальные услуги;

- часть зарплат работников;

- финансовое и бухгалтерское обслуживание;

- налоги;

- переплату по кредитам.

В случае с переменными издержками важно, работает ли предприятие на износ или полностью встало. Чем больше выпущенных продуктов, тем выше расходы.

Такими затратами считаются:

- покупка всего необходимого для создания продукта;

- его транспортировка;

- часть зарплаты, зависящая от отработанного времени.

Переменные издержки делят еще на три группы. Если часть расходов пропорциональна выпуску товаров, ее назовут пропорциональной. Также затраты могут расти медленнее или быстрее объемов производства, тогда говорят о дегрессивных и прогрессивных издержках соответственно.

Прямые и косвенные

Чтобы определить вид издержки по этой классификации, нужно знать затраты на один продукт.

Например, ваша компания изготавливает торты. На выпечку одного кондитерского изделия понадобится определенное количество муки, дрожжей, молока, яиц и сахара. Их отнесут к прямым затратам.

То есть в эту графу записывают расходы на:

- сырье и материалы;

- упаковку;

- зарплату сотрудникам, изготовившим продукт;

- коммунальные расходы (иногда).

Но для выпечки и продажи торта также потребуются помещение, оборудование, маркетинговый план. При этом рассчитать затраты на одно изделие нельзя. Поэтому их мы отнесем к косвенным расходам.

Обычно в этот список входят издержки на:

- аренду площади;

- покупку и ремонт оборудования;

- работу административного и управленческого персонала;

- продвижение продукта на рынке.

Производственные и непроизводственные

Не все затраты идут на создание продукта. Именно этот критерий лежит в основе классификации.

Например, нельзя испечь торт без продуктов и работника. А еще этого не получится сделать без оборудования и электроэнергии. Поэтому расходы на них будут считаться производственными. К ним также относят издержки на:

- ремонт производственной площадки;

- аренду и покупку оборудования;

- зарплату сотрудников, участвующих в разработке продукта.

Но производство торта – только одна из задач компании. Его сотрудники также должны рекламировать его, доставлять в магазин, рассчитывать прибыль от продаж. Все это не относится к созданию товара, поэтому эти расходы определяют в графу непроизводственных издержек. Сюда также входят:

- аренда офиса и оплата коммунальных услуг;

- ремонт в офисном здании;

- покупка мебели и всего необходимого;

- страхование.

Релевантные и нерелевантные

Релевантными называют издержки, которые связаны с решениями руководителей. Их делят на четыре большие группы:

- будущие денежные потоки: руководители вводят нововведения, на их реализацию в будущем потребуются средства;

- устранимые: если руководители не примут решение, расходов не будет;

- альтернативные: средства, которые компания не получит из-за решения директора;

- инкрементальные: деньги, которые нужны для запуска новой продукции или дополнительной партии.

Нерелевантные издержки – это те, на которые не влияют принятые решения. Их также делят на четыре группы:

- невозвратные: деньги, потраченные в прошлом и не влияющие на прибыль в настоящем (реклама);

- обязательные: траты, которых нельзя избежать (страховые взносы);

- неденежные: расходы, не влияющие на получение средств (износ оборудования);

- общехозяйственные накладные: траты, обеспечивающие работу и управление предприятия в целом (например, расходы на ПО).

Пока классификация выглядит не совсем понятно, поэтому дополнительно объясним на примере.

Алексей закрывает один из филиалов компании, потому что он не приносит ожидаемой прибыли. Перед этим ему необходимо разделить издержки на релевантные и нерелевантные.

К первым он отнесет те, что перестанут существовать после закрытия:

- зарплату сотрудников филиала;

- компенсации за увольнение;

- расходы на создание продукции.

Нерелевантными будут считаться расходы, не связанные с закрытием филиала:

- аренда головного офиса;

- зарплата гендиректора;

- выплаты сотрудникам, которых не уволили.

Контролируемые и неконтролируемые

Разница между этими видами проста: на одни руководитель может повлиять, а на другие – нет. Поэтому к контролируемым издержкам мы отнесем:

- расходы на сырье и материалы: можно купить меньше или больше;

- зарплаты: при выполнении плана денег будет больше;

- налоги: при смене системы налогообложения на более выгодную затрат станет меньше.

Неконтролируемыми расходами считаются:

- проценты по кредиту: их может изменить только банк;

- плата за аренду: последнее слово остается за арендодателем;

- страховые взносы.

Необязательно брать на себя все обязанности по ведению бизнеса. Часть из них можно передать нашему банку. Например, по ведению налоговой отчетности.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Как рассчитать издержки

Теперь попробуем рассчитать издержки. За основу возьмем первую классификацию, ее предприниматели используют чаще.

Постоянные и переменные издержки помогают вычислить общие, предельные и средние расходы. У каждой из них есть своя формула расчета и цели.

- Общие издержки

Чтобы вычислить их, сложите постоянные и переменные издержки.

Формула: TC = VC + FC

TC (total cost) – общие издержки

VC (variable cost) – переменные издержки

FC (fixed cost) – постоянные издержки

Результат поможет руководству спрогнозировать объем производства, ожидаемую прибыль/убыток, необходимость наращивания/сокращения мощностей.

- Предельные издержки

Они показывают, насколько изменилась стоимость одного продукта при росте/сокращении производства. Для этого изменение общих издержек нужно разделить на изменение объема выпущенной продукции.

Формула: MC=∆TC/∆Q

MC (marginal cost) – предельные издержки

∆TC (total cost) – изменение общих издержек

∆TQ (total quantity) – изменение объема выпущенной продукции

Результаты расчетов показывают, как выпуск дополнительной продукции повлияет на будущие расходы и прибыль.

- Средние издержки

Средние издержки еще называют себестоимостью продукта. Она помогает рассчитать минимальную стоимость товара и эффективность вложений в него.

Формула: ATC = TC/Q

ATC (average total cost) – средние издержки

TC (total cost) – общие издержки

Q (quantity) – совокупный объем производства

Пример расчета

Вернемся к нашему герою Алексею. Проведем небольшой анализ издержек за год. За это время его фирма изготовила 15 тысяч автозапчастей.

|

Категория расходов |

Постоянные издержки |

Переменные издержки |

|

Аренда помещения |

500 000 |

|

|

Амортизация оборудования |

120 000 |

|

|

Выплаты по кредиту |

80 000 |

|

|

Коммунальные платежи |

75 000 |

|

|

Сырье для изготовления деталей |

900 000 |

|

|

Оборудование |

600 000 |

|

|

Зарплата рабочих |

800 000 |

|

|

Зарплата управленцев |

720 000 |

|

|

Итого |

2 020 000 рублей |

1 775 000 рублей |

Сначала рассчитаем общие издержки, для этого сложим все расходы:

2 020 000 + 1 775 000 = 3 795 000 рублей

Эти цифры понадобятся нам для расчета средних издержек или себестоимости одного продукта. Она будет равна:

3 795 000 / 15 000 = 253 рублям

Осталось вычислить предельные издержки. Для этого представим, что компания выпускает 1 225 деталей в месяц, соответственно, 14 700 за год. Но в один из рабочих месяцев мастера изготовили на 300 запчастей больше. На это дополнительно ушло 40 тысяч рублей.

Теперь подставляем эти цифры в формулу. Так мы поймем, сколько стоила каждая дополнительная деталь:

40 000 / 300 = 133,3 рубля

Как мы уже говорили, на основе этих вычислений руководители смогут рассчитать более важные экономические показатели. Например, точку безубыточности, запас финансовой устойчивости, рентабельность дела. А это поможет вам развить бизнес и увеличить доход. Дерзайте!