Основные понятия: авансированный капитал, издержки производства, краткосрочный и долговременный периоды

Чтобы начать любое производство, нужно первоначально авансировать капитал, а потом его расходовать.

Первоначально авансированный капитал — расходы на приобретение постоянных ресурсов (покупку зданий, сооружений, оборудования) и переменных ресурсов (сырья, материалов, рабочей силы, в том числе и менеджеров, и маркетологов, коммунальное обслуживание и т.д.) с целью организации какого-то дела и получения прибыли.

Таким образом, авансированный капитал равен сумме постоянного и переменного капиталов.

Если мы живем по понятиям, то ясно: если крупное производство, то и первоначально авансированный капитал должен быть крупным, если мелкое (табачная палатка) — то и капитал <с гулькин нос>, т.е. маленький. Следовательно, одно дело — организовать выпуск книг или пирожков, совсем другое — компьютеров. Но и в том, и другом случае требуется первоначально авансированный капитал. Предположим, что все приобрели, чтобы начать производство. Остается врубить рукоятку и сказать крылатую фразу первого космонавта Советского Союза (12 апреля 1961 г.) Юрия Гагарина: <Поехали!> Как только начинается производство, или, как говорится, закрутится машина, капитал превращается в издержки производства.

Издержки производства — это расходы фирм, связанные с производством и реализацией продукта, в определенный период времени (обычно за месяц, квартал, год).

Отсюда все очень просто: издержки — это расчетная величина, зависимая от первоначального капитала. Поэтому издержки производства отличаются от авансированного капитала.

Издержки производства всегда меньше, чем авансированный капитал.

В издержки производства включается не вся стоимость зданий, станков, оборудования и т.д., а только стоимость изношенной их части в виде амортизационных отчислений, которые в дальнейшем пойдут на их возмещение. В авансированный же капитал включается вся стоимость станков, оборудования зданий и т.д.

Авансированный капитал всегда больше, чем издержки производства.

Издержки производства подобно авансированному капиталу делятся на постоянные и переменные, а также общие, средние и предельные. Анализ издержек производства должен происходить с учетом фактора времени. Отсюда издержки производства анализируются в краткосрочных и долговременных периодах.

Краткосрочный период (short-run). Этот период времени — слишком короткий, чтобы фирма смогла изменить свои постоянные ресурсы или производственные мощности.

В этом периоде постоянные ресурсы остаются неизменными, а переменные ресурсы могут измениться за счет количества переменных ресурсов — сырья и дополнительной рабочей силы вследствие удлинения рабочего дня. Таким образом, в течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества переменных ресурсов с фиксированными постоянными мощностями. Таким образом, краткосрочный период — это отрезок времени, в течение которого постоянные ресурсы, или факторы, остаются неизменными, а переменные могут изменяться не только за счет цен, но и за счет количества.

Долговременный период (long-run). Этот период времени достаточно продолжительный, чтобы фирма могла успеть изменить количество всех используемых ресурсов: и постоянных, и переменных, включая размеры предприятия.

В этом периоде все ресурсы являются переменными.

Таким образом, краткосрочный период представляет собой период фиксированных мощностей, а долговременный период — период изменяющихся мощностей.

Теперь перейдем к анализу издержек производства в краткосрочном периоде.

Издержки производства в краткосрочном периоде: постоянные, переменные, общие, средние

Издержки производства в краткосрочном периоде делятся на постоянные, переменные, общие, средние и предельные.

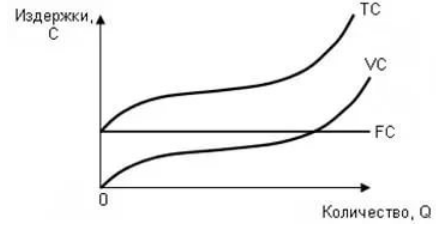

Постоянные издержки (fixed cost, FC) — издержки, которые не зависят от объема производства. Они всегда будут иметь место, даже если фирма ничего не производит. К ним относятся: аренда, отчисления на амортизацию зданий и оборудования, страховые взносы, расходы на капитальный ремонт, оплата обязательств по облигационным займам, а также жалованье высшему управленческому персоналу и т.д. Постоянные издержки остаются неизменными при всех уровнях производства, включая нулевой. Графически их можно представить в виде прямой параллельной оси абсцисс (см. рис. 15.1). Она обозначается линией FC.

Переменные (variable cost, VC) — издержки, которые зависят от объема производства. К ним относятся затраты на заработную плату, сырье, топливо, электроэнергию, транспортные услуги и тому подобные ресурсы. В отличие от постоянных переменные издержки изменяются в прямой зависимости от объема производства. Графически они изображаются в виде восходящей кривой (см. рис. 15.1), обозначаемой линией VC.

Кривая переменных издержек показывает, что с ростом выпуска продукта растут переменные издержки производства.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменными издержками предприниматель может управлять, так как их величина изменяется в течение краткосрочного периода в результате изменения объема производства. Постоянные же издержки находятся вне контроля администрации фирмы, так как они обязательны и должны быть оплачены независимо от объема производства.

Рис.

15.1.

График постоянных, переменных и валовых издержек

Общие, или валовые, издержки (total cost, TC) — издержки в целом при данном объеме производства. Они равны сумме постоянных и переменных издержек:  .

.

Если наложить друг на друга кривые постоянных и переменных издержек, то получим новую кривую, отражающую общие издержки (см. рис. 15.1). Она обозначается линией ТС.

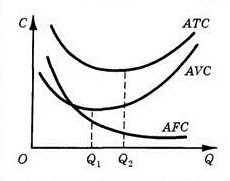

Средние общие (average total cost, АТС, иногда называют АС) — это издержки в расчете на единицу продукции, т. е. общие издержки (ТС), деленные на количество произведенной продукции  .

.

Показатели средних общих издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции. Такое сравнение дает возможность определить величину прибыли, что позволяет определить тактику и стратегию фирмы в ближайшее время и на перспективу. Графически кривая средних общих (валовых) издержек изображается кривой АТС (см. рис. 15.2).

Кривая средних издержек имеет U-образную форму. Это говорит о том, что средние издержки могут быть равны рыночной цене, а могут отклоняться от нее. Фирма рентабельна или прибыльна в том случае, если рыночная цена выше средних издержек.

Рис.

15.2.

Кривые средних издержек

В экономическом анализе кроме средних общих издержек используются такие понятия, как средние постоянные и средние переменные издержки. Это подобно средним общим издержкам, постоянным и переменным издержкам в расчете на единицу продукции. Рассчитываются они следующим образом: средние постоянные издержки (AFC) равны отношению постоянных издержек (FC) к выпуску продукции  . Средние переменные (AVC), по аналогии, равны отношению переменных издержек (VC) к выпуску продукции (СЗ):

. Средние переменные (AVC), по аналогии, равны отношению переменных издержек (VC) к выпуску продукции (СЗ):

Средние общие издержки — сумма средних постоянных и переменных издержек, т.е.:

, или

, или

Величина средних постоянных издержек непрерывно уменьшается по мере роста объема производства, поскольку фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. Средние переменные издержки изменяются в соответствии с законом убывающей отдачи.

Важное значение для определения стратегии фирмы в экономическом анализе отводится предельным издержкам.

Предельные, или маржинальные, издержки (marginal cost, МС) — издержки, связанные с производством дополнительной единицы продукции.

МС можно определить для каждой добавочной единицы продукции путем деления изменения прироста суммы общих издержек на величину прироста выпуска продукции, т.е.:

Предельные издержки (МС) равны приросту переменных издержек ( ) (сырья, рабочей силы), если предполагается, что постоянные издержки (FC) неизменны. Следовательно, предельные издержки есть функция от переменных издержек. В этом случае:

) (сырья, рабочей силы), если предполагается, что постоянные издержки (FC) неизменны. Следовательно, предельные издержки есть функция от переменных издержек. В этом случае:

Таким образом, предельные издержки (иногда их называют приростными) представляют собой прирост издержек в результате производства одной дополнительной единицы продукции.

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на одну единицу. Графически кривая предельных издержек представляет собой восходящую линию МС, пересекающуюся в точке Б с кривой средних общих издержек АТС и точке В с кривой средних переменных издержек AVC (см. рис. 15.3). Сравнение средних переменных и предельных издержек производства — важная информация для управления фирмой, определения оптимальных размеров производства, в пределах которых фирма устойчиво получает доход.

Рис.

15.3.

Кривая предельных издержек (МС)

Из рис. 15.3 видно, что кривая предельных издержек (МС) зависит от величины средних переменных издержек (AVC) и валовых средних издержек (АТС). В то же время она не зависит от средних постоянных издержек (AFC), потому что постоянные издержки FC существуют независимо от того, производится дополнительная продукция или нет.

Переменные и валовые издержки растут вместе с выпуском продукции. Скорость, с которой эти издержки увеличиваются, зависит от природы производственного процесса и, в частности, от степени, в которой производство подвержено действию закона убывающей отдачи по отношению к переменным факторам. Если труд является единственным переменным фактором, что происходит при увеличении объема выпуска продукции? Чтобы больше производить, фирма должна нанять больше рабочих. Тогда, если предельный продукт труда быстро снижается по мере увеличения трудозатрат (из-за действия закона убывающей отдачи), для ускорения выпуска продукции необходимы все большие и большие издержки. В итоге переменные и валовые издержки быстро растут одновременно с увеличением объема выпуска продукции. С другой стороны, если предельный продукт труда незначительно снижается при увеличении количества используемых трудовых ресурсов, издержки будут возрастать не столь быстро при увеличении объема выпуска продукции. Предельные и средние издержки представляют собой важные понятия. Как мы увидим в следующей главе, они решающим образом сказываются на выборе фирмой объема производства. Знание краткосрочных издержек особенно важно для фирм, действующих в условиях заметных колебаний спроса. Если фирма в настоящее время осуществляет выпуск продукции в объеме, при котором предельные издержки резко возрастают, неопределенность относительно увеличения спроса в будущем может заставить фирму внести изменения в производственный процесс и, вероятно, побудить к дополнительным затратам сегодня, чтобы избежать более высоких издержек завтра.

Издержки компании

Издержки представляют собой денежную оценку затрат всех составляющих, участвующих в производстве готовой продукции. Различают следующие виды издержек фирмы:

- Общие издержки (TC),

- Постоянные издержки (FC),

- Переменные издержки (VC),

- Средние общие издержки (AC),

- Средние постоянные издержки (AFC),

- Средние переменные издержки (AVC).

Общие издержки (TC)

Общие издержки — TC (Total Cost) — это сумма постоянных и переменных издержек.

Постоянные издержки (FC)

Постоянные издержки не зависят от объема произведенной продукции. Они связаны с самим существованием производства и должны быть оплачены, даже если фирма ничего не производит.

В краткосрочном периоде постоянными издержками могут быть:

плата за помещение, плата за лицензию, зарплата аппарата управления, охрана помещения, % банку за кредит, страховка, амортизационные отчисления и прочие.

Переменные издержки (VC)

Переменные издержки – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства: чем больше величина выпуска продукции Q, тем больше значение переменных издержек VC.

В краткосрочном периоде переменными издержками могут быть:

- плата за сырье и материалы, зарплата рабочих, плата за электроэнергию,

- плата за транспортные услуги и др.

В долгосрочном периоде все издержки являются переменными.

Средние общие издержки (AC)

Средние общие издержки – AC (Average total cost), — это стоимость производства одной единицы продукции, себестоимость продукции: AC = TC : Q или AC = AFC + AVC

Средние постоянные издержки (AFC)

Средние постоянные издержки – AFC (Average fixed cost), — это постоянные издержки в расчете на одну единицу продукции.

Средние переменные издержки (AVC)

Средние переменные издержки – AVC (Average variable cost), — это переменные издержки на одну единицу продукции: AVC = VC : Q.

Возврат к списку

Расчет общих издержек

Итак,

постоянные издержки — это затраты на

постоянные факторы производства,

переменные издержки — на переменные.

Значит, зная величину и тех, и других,

мы можем рассчитать размер общих издержек

для данной фирмы.

Общие

издержки (total cost) — сумма постоянных и

переменных затрат фирмы, производящей

определенный объем выпуска в краткосрочном

периоде.

Итак,

общие издержки — это сумма

TC=FC+VC

График

общих издержек также получаем суммированием

двух графиков — переменных и постоянных

затрат.

Кроме

этого, по аналогии с постоянным и

переменными издержками, мы можем

посчитать и средние общие издержки.

Средние

(общие) издержки [average (total) cost, АТС]

затраты на изготовление единицы выпуска.

С

одной стороны, мы можем выразить величину

средних общих издержек через отношение

общих издержек к объему выпуска. С другой

стороны, общие издержки — это сумма

постоянных и переменных издержек. А это

значит, что средние постоянные издержки

также могут быть представлены в виде

суммы средних постоянных издержек и

средних переменных:

Соответственно,

график средних общих издержек мы получаем

через суммирование графиков средних

постоянных и средних переменных:

Наиболее

эффективным выпуском будет тот, который

соответствует минимальному размеру

средних общих издержек. То есть на

единицу выпуска будет приходиться

минимальное количество затрат на ее

производство. На рисунке ситуация

эффективности производства обозначена

черной точкой. Эта точка (минимум средних

общих издержек) характеризует наиболее

эффективную величину выпуска.

Мы

уже упоминали термин эффективность.

Теперь, когда Вы знаете теорию издержек,

можно дать его определение:

Эффективность

— характеристика соотношения объема

произведенных благ и затрат на их

производство

Предельные издержки

Мы

уже не раз упоминали понятия с определением

«предельный»: предельная полезность,

предельная производительность, предельный

продукт. Это величины, которые

рассчитываются при изменении каких-либо

параметров на единицу. В таком случае

предельные издержки мы можем определить

по отношению к увеличению (приращению)

объема производства:

Предельные

издержки (marginal cost, MC)- увеличение общих

затрат, которое вызвано приращением

объема производства на одну единицу.

Как

посчитать предельные издержки?

Как

отношение изменения общих издержек к

изменению объема выпуска:

Общие

издержки мы можем представить в виде

суммы переменных и постоянных затрат:

АС=AFC

+AVC

Итак,

предельные издержки — это сумма изменения

величины постоянных издержек на единицу

изменения объема выпуска и изменения

величины переменных издержек на единицу

изменения объема выпуска производства.

Но ведь постоянные издержки в краткосрочном

периоде не меняются, то есть: AFC = 0. А это

значит, что предельные издержки — это,

прежде всего, изменение переменных

издержек по отношению к изменению объема

выпуска на единицу, то есть:

Изобразим

изменение предельных издержек на

графике:

|

|

Кривая

предельных издержек пересекает кривые

средних переменных и средних общих

издержек в точках их минимума. После

этих точек кривые средних общих и средних

переменных издержек начинают возрастать,

а издержки на факторы производства —

увеличиваться.

Что

происходит с величиной предельных

издержек:

|

Изменение |

Как |

|

Предельные |

Кривая |

|

Предельные |

Кривая |

|

Предельные МС |

Участок |

ЗАКЛЮЧЕНИЕ

Сущность

затрат на производство и издержек

производства не тождественны между

собой в теоретическом и практическом

планах, как на уровне общественного

производства, так и в микроэкономике в

отечественной и зарубежной практике.

С позиций общества издержки на производство

включают полный объем затрат живого и

овеществленного труда и равны стоимости

продукта. Затраты на производство

отечественных предприятий состоят из

их собственных расходов, а издержки

зарубежных фирм включают нормативную

прибыль.

СПИСОК

ЛИТЕРАТУРЫ

-

Райхлин

Э. Основы экономической теории. — М.:

Логос, 2004. -

Симкина

Л.Г. Общая экономическая теория. — СПб.:

Питер, 2003. -

Финансы,

денежное обращение и кредит./Под

редакцией В. К. Сенчагова, А. И. Архипова.

— М.: Проспект, 2005. -

Экономическая

теория./Под ред. В.Д. Камаева. — М.: ВЛАДОС,

2006 -

http://econline.h1.ru

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Наталия Сергеевна Жулидова

Эксперт по предмету «Экономическая теория»

Задать вопрос автору статьи

Издержки в краткосрочном периоде

Определение 1

Краткосрочным называется такой период, в течение которого фирма не может изменить состояние оборудования, сооружений.

В краткосрочном периоде в отличие от долгосрочного существует стандартная классификация издержек:

-

Постоянные издержки (FC) не зависят от объема выпущенной продукции. Они обычно представлены затратами на эксплуатацию оборудования/зданий/сооружений, процентом по кредитам, страховыми взносами, заработной платой управленцев, рентными платежами и т.д.

Данный тип издержек встречается у предприятия всегда независимо от того, производит ли предприятие на данный момент какую-либо продукцию.

Если посмотреть на графике, то прямая прямых издержек идет параллельно оси абсцисс, характеризующей объем выпускаемой продукции (рисунок 1).

-

Переменные издержки (VC) напрямую зависят от объема выпуска. Они обычно представлены расходами на сырье, энергию, оплату труда, вспомогательные материалы и т. д.

Если посмотреть на графике, то прямая переменных издержек является восходящей линией, что характеризует их изменение пропорциональное выпуску продукции (рисунок 1).

-

В сумме постоянные и переменные издержки дают суммарные издержки (TС) (валовые), характеризующих совокупность всех затрат, с которыми сталкивается предприятие при производстве и реализации продукции.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

$TC=FC+VC$

На графике прямая совокупных издержек повторяет линию переменных, вместе с тем она сдвинута вверх на величину, характеризующую количество постоянных затрат.

Средние издержки

Средние издержки характеризуют величину затрат на единицу продукции, их расчет необходим для принятия управленческих решений. Они могут быть постоянными переменными и предельными.

Теорема 1

Средние издержки рассчитываются как отношение постоянных (AFC)/переменных (AVC)/общих (AC) издержек к объему выпуска.

Предельные издержки (МС) – это дополнительные издержки на производство дополнительной единицы продукции.

«Краткосрочные и долгосрочные издержки» 👇

$МС= ∆ТС/∆Q=∆VC/∆Q=∆FC/∆Q$

Где МС – предельные издержки, ∆TС – изменение суммарных издержек, ∆VC – изменение переменных издержек, ∆FC – изменение постоянных издержек, ∆Q – изменение объема производства.

Так как взаимосвязь между переменными и постоянными издержками отсутствует, по предельные издержки можно отразить отношением зимние переменных издержек к измененному объему производства.

Издержки в долгосрочном периоде

Существующая классификация издержек на переменные и постоянные достаточно условна, так как отнесение затрат к определенному виду звисит от длительности периода, за который проводится анализ.

Если в краткосрочном периоде имеет место распределение издержек на постоянные и переменные, то в долгосрочной перспективе все издержки являются переменными, включая те, которые считались постоянными — долгосрочными издержками.

В процессе долгосрочного периода предприятие стремится к увеличению выпуска продукции, снижая средние долгосрочные издержки (LAC).

Также существуют долгосрочные предельные издержки (LMC), характеризующие прирост издержек в ситуации, когда производитель имеет возможность изменять размеры предприятия.

Если долгосрочные предельные издержки меньше, чем средние долгосрочные, то вторые имеют тенденцию к понижению. Соответственно, если долгосрочные предельные издержки больше, чем средние долгосрочные, то вторые имеют тенденцию к росту.

Если размер долгосрочных средних и предельных издержек совпадают, это характеризует достижение долгосрочных средних издержек своего минимума.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме