![]()

Загрузить PDF

![]()

Загрузить PDF

Общие расходы относятся как к издержкам на ведение бизнеса, так и к затратам из бюджета определенного человека. В обоих случаях общие затраты вычисляются одинаково: просто сложите постоянные затраты (минимальные издержки, необходимые для жизнедеятельности или ведения бизнеса) и переменные затраты (расходы, случающиеся от случая к случаю).

-

1

Вычислите постоянные издержки за определенный период времени (как правило, за месяц).

- К постоянным расходам можно отнести то, за что вы должны платить каждый месяц, например: аренда жилья, коммунальные услуги, телефонные счета, бензин, продукты питания и так далее. Постоянные расходы не изменяются ежемесячно (например, если вы покупаете одежду, ваша арендная плата от этого не меняется).

- Рассмотрим пример. Постоянные издержки: аренда жилья = $800, коммунальные услуги = $250, счет за телефон = $25, счет за интернет = $35, бензин = $200, продукты питания = $900. Складываем эти цифры и получаем, что ежемесячные постоянные издержки равны $2210.

-

2

Вычислите переменные издержки за определенный период времени (как правило, за месяц). В отличие от постоянных издержек, переменные затраты зависят от вашего образа жизни и включают в себя все расходы, которые не являются необходимыми, но улучшают качество вашей жизни.

- К переменным расходам можно отнести траты на одежду (помимо той, что вам необходима), отдых, вечеринки, изысканные блюда и так далее. Обратите внимание, что хотя некоторые постоянные расходы, такие как оплата коммунальных услуг, могут варьироваться, они не являются переменными затратами, потому что они обязательны.

- В нашем примере переменные затраты включают в себя: деньги за билеты в театр = $25, отдых в выходные дни = $500, подарок на день рождения друга = $100 и новая пара обуви = $75. Таким образом, общие переменные затраты равны $700.

-

3

Сложите постоянные издержки и переменные издержки, чтобы получить общие издержки. Это будет общая сумма денег, которую вы потратили в течение месяца. Как упоминалось выше, формула для расчета следующая: постоянные расходы + переменные расходы = общие расходы.

- В нашем примере: общие расходы = $2210 (постоянные затраты) + $700 (переменные затраты) = $2910.

-

4

Отслеживайте расходы, чтобы точно вычислить ваши общие ежемесячные траты. Если вы не следите за расходами (не записываете их), вы не сможете вычислить их суммарную величину. Поэтому попробуйте записывать все ваши расходы в течение одного месяца. В результате вы получите хорошее представление о ваших постоянных затратах и в дальнейшем вам нужно будет отслеживать только переменные расходы.

- Отследить постоянные затраты легко; для этого храните счета за коммунальные услуги, аренду жилья и тому подобное. Отследить расходы на питание сложнее, но вы можете хранить квитанции из магазинов.

- Еще сложнее отслеживать переменные расходы. Если для покупок вы используете кредитную или дебетовую карту, выясните расходы по ней, распечатав историю карты. С другой стороны, если вы расплачиваетесь наличными, храните квитанции или просто записывайте заплаченные суммы.

Реклама

-

1

Сложите постоянные затраты. Это затраты, величина которых не изменяется в зависимости от изменения объема производства и которые оплачиваются независимо от того, выпускает ли фирма какой-либо товар или нет.[1]

- Постоянные затраты компании отличаются от постоянных затрат определенного человека. Постоянные затраты компании включают арендную плату, коммунальные услуги, оборудование, технику, страховые взносы и труд, не участвующий в производстве товаров и услуг.

- Рассмотрим пример завода по производству баскетбольных мячей. Постоянные расходы включают в себя: аренда земельного участка = $4000, страховые взносы = $1500, платежи по кредиту = $3000, оборудование = $2500, зарплата сотрудников ($7000), не участвующих в производстве товара (дворники, охранники и так далее). Складываем эти цифры и получаем, что ежемесячные постоянные издержки равны $18000.

-

2

Определите переменные затраты. Это затраты, величина которых изменяется в зависимости от изменения объема производства.[2]

Другими словами, чем больше товаров производится, тем выше переменные затраты.- Переменные затраты компании включают в себя сырье, транспортные расходы, труд, участвующий в процессе производства и так далее.[3]

Кроме того, коммунальные услуги могут включаться в переменные затраты, если они меняются с изменением объема производства. Например, если роботизированный автозавод увеличивает производство автомобилей, то потребление электроэнергии и расходы на нее также увеличатся. - В нашем примере переменные затраты включают: резину = $1000, доставку = $2000, заработная плата рабочим = $10000. Кроме того, завод использует большое количество природного газа для вулканизации каучука, что приводит к расходам на коммунальные услуги в размере $3000. Складываем эти цифры и получаем, что ежемесячные переменные расходы равны $16000.

- Переменные затраты компании включают в себя сырье, транспортные расходы, труд, участвующий в процессе производства и так далее.[3]

-

3

Сложите постоянные издержки и переменные издержки, чтобы получить общие издержки. Как упоминалось выше, формула для расчета следующая: постоянные расходы + переменные расходы = общие расходы.

- В нашем примере постоянные затраты равны $18000, переменные издержки равны $16000, а общие ежемесячные издержки завода равны $34000.

-

4

Постоянные и переменные издержки большинства предприятий можно найти в их финансовых документах. В частности, декларация о прибылях и убытках должна отражать все переменные и постоянные издержки.[4]

Такая декларация обязательна к заполнению всеми компаниями.- Кроме того, вы можете обратиться к другому финансовому документу, который называется баланс, чтобы определить обязательства компании. Это поможет вам определить финансовое состояние рассматриваемой компании: если ее доходы с трудом покрывают расходы, а величина обязательств немалая, то финансовое положение компании довольно шаткое.

Реклама

-

1

Определите начальную сумму инвестиций. Когда дело доходит до определения стоимости инвестиций, ваши расходы, как правило, не ограничиваются вложенными деньгами. Простым людям рекомендуется пользоваться услугами инвестиционного консультанта или брокера, чтобы выгодно вложить деньги, но поскольку эти специалисты не работают бесплатно, стоимость инвестиций будет немного выше (по сравнению с суммой, которую определенный человек собирается инвестировать).

- Рассмотрим пример. Предположим, что вы недавно унаследовали $20000 и хотите инвестировать половину этих средств. В этом случае вы хотите вложить $10000.

-

2

Вычислите все гонорары. Как отмечалось выше, инвестиционные консультанты обычно не работают на общественных началах. Как правило, консультант оплачивается двумя способами: фиксированная оплата (обычно почасовая) и/или комиссионные (обычно процент от инвестиций).[5]

Для вычисления общих затрат в первом случае умножьте почасовую ставку консультанта на количество часов, потраченного им на вас.- В нашем примере предположим, что выбранный вами консультант берет $250 за час и консультирует вас в течение двух часов.[6]

Более того, вы платите $100 на различные сборы. Таким образом, затраты на консультанта составят $600.

- В нашем примере предположим, что выбранный вами консультант берет $250 за час и консультирует вас в течение двух часов.[6]

-

3

В случае выплаты консультанту комиссионных, их размер зависит от величины инвестиций (чем больше денег вы инвестируете, тем меньше процент вы платите консультанту).[7]

- В нашем примере допустим, что консультант берет 2% комиссионных. Таким образом, затраты на консультанта составят $200 (2% от $10000).

- Предупреждение: так как зарплата консультантов зависит от величины инвестиций, некоторые из них действуют неэтично, убеждая клиентов инвестировать больше средств и покупать ненужные активы.[8]

Поэтому пользуйтесь услугами консультантов, которых вы знаете и которым доверяете.

-

4

Вычислите налоги на инвестиции.[9]

Они могут варьироваться в зависимости от законодательства вашей страны, поэтому обсудите их с инвестиционным консультантом.- В нашем примере допустим, что инвестиционный налог равен 1%, то есть в качестве налогов вы заплатите $100 (1% от $10000).

-

5

Вычисление общей стоимости инвестиций. Для этого сложите начальную сумму инвестиций, оплату услуг консультанта и инвестиционные налоги.

- В нашем примере:

- Начальная сумма инвестиций: $10000

- Сборы: $600

- Комиссионные: $200

- Налоги: $100

- Всего: $10900

Реклама

Советы

- Вы можете использовать величину общих затрат для определения чистой прибыли компании. Например, если продажи завода по производству мячей составляют $39000, то прибыль завода равна $5000.

- Обратите внимание, что в приведенном выше примере для вычисления чистой прибыли из полученного значения необходимо вычесть налоги.[10]

Реклама

Об этой статье

Эту страницу просматривали 47 224 раза.

Была ли эта статья полезной?

На чтение 7 мин Просмотров 28.9к.

Издержки предприятия представляют собой сумму средств, направленную на осуществление деятельности компании. Затраты классифицируются по нескольким признакам, например, по объему производства. В таком случае их делят на переменные, постоянные и общие.

Содержание

- Издержки предприятия: понятие

- Виды издержек фирмы: постоянные, переменные

- Что относят к постоянным затратам

- Издержки, называемые переменными

- Совокупные расходы компании

- Методика определения постоянных и переменных издержек

- Формула для расчета постоянных затрат

- Формула для вычисления переменных расходов

- Формула для расчета валовых издержек

- Постоянные и переменные затраты : пример расчета

- Постоянные затраты : пример расчета

- Переменные затраты : пример расчета

- Валовые затраты : пример расчета

- Пути сокращения затрат предприятия

Издержки предприятия: понятие

Издержки предприятия в общем смысле слова обозначают все затраты фирмы, связанные с ее функционированием. Расходы компании классифицируют по различным признакам. Например, предприятие может тратить деньги на:

- приобретение оборудования, сырья и материалов;

- обслуживание производства;

- выплату заработной платы;

- содержание административного комплекса;

- хозяйственные нужды и др.

Одним из признаков классификации затрат предприятия является объем производства. В таком случае издержки делят на переменные, постоянные и валовые.

Виды издержек фирмы: постоянные, переменные

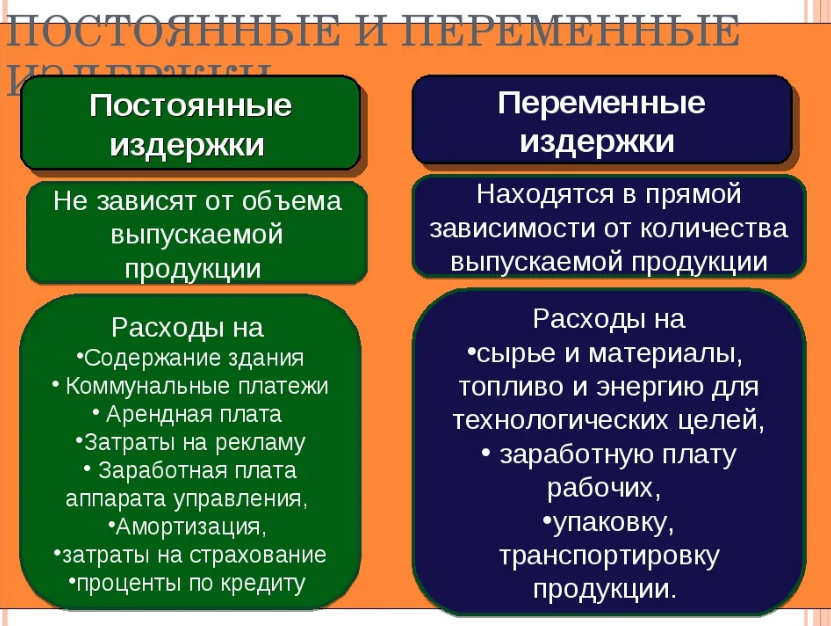

Переменными и постоянными тратами фирмы называют затраты компании на изготовление продукции в один производственный цикл. К первым относятся расходы, которые остаются относительно неизменными, а вторые напрямую зависят от выработки.

Сложность классификации издержек на постоянные и переменные заключается в том, что одни и те же виды расходов могут относиться как к первой, так и ко второй группе. Например, затраты на оплату труда считаются переменными, так как напрямую зависят от объема выпущенной продукции. Однако сотрудники административного комплекса получают оклад, и их заработная плата не зависит от выработки. В таком случае оплата труда относится к постоянным издержкам.

Важно! Классифицировать затраты на переменные и постоянные можно лишь в течение короткого периода, так как со временем один вид издержек может быть переквалифицирован в другой.

Что относят к постоянным затратам

Постоянными издержками называют производственные затраты, которые во время одного производственного цикла остаются неизменными. К ним относят следующие затраты:

- Арендная плата. Предприятия могут взять во временное пользование оборудование, здание, помещение, землю. Как правило, сумма оплаты, прописанная в договоре, не меняется на протяжении его действия.

- Амортизация. Данный вид затрат сложно классифицировать на переменные и постоянные. Все зависит от метода амортизации. Но зачастую компании пользуются линейным приемом, который заключается в равномерном списании стоимости оборудования.

- Фонд заработной платы специалистов административного сектора, например, бухгалтера и экономиста. Как правило, их размер оплаты труда не зависит от выработки. Сюда же можно включить страховые взносы на заработную плату административных сотрудников.

- Налоги. К постоянным затратам можно отнести не все виды налогов, а только те, размер которых остается неизменным, например, это относится к земельному или транспортному налоговому сбору.

Также в состав постоянных издержек можно включить уплату процентов по займам и кредитам.

Издержки, называемые переменными

Переменными издержками называют постоянно меняющиеся затраты компании на изготовление продукции в течение одного производственного цикла. В их состав входят:

- оплата труда работников, трудящихся по сдельной системе;

- приобретение сырья и материалов;

- реализация готовой продукции (транспортировка, упаковка, таможенные сборы и т.д.);

- электроэнергия, отопление и др. коммунальные услуги;

- прочие затраты, объем которых меняется во время одного производственного цикла.

Таким образом, к переменным издержкам относят все затраты на производство продукции, которые напрямую влияют на выработку.

Совокупные расходы компании

Общие (совокупные) издержки – это все затраты на производство продукции, включая переменные и постоянные. По-другому их называют валовыми.

Как правило, расходы отражаются в отчете о финансовых результатах. Однако там можно просмотреть лишь совокупный размер затрат компании. Чтобы понять, сколько предприятие потратило на производство, нужно найти объем издержек на единицу продукции.

Методика определения постоянных и переменных издержек

Для выявления общего числа постоянных и переменных издержек достаточно их суммировать и классифицировать. Но для того, чтобы понять, сколько предприятие потратило на производство единицы продукции, нужно провести дополнительные вычисления при помощи формул.

Важно! Результат, полученный в ходе определения издержек на единицу произведенной продукции, называют средне-постоянными или средне-переменными издержками.

Формула для расчета постоянных затрат

Для вычисления постоянных затрат на единицу продукции используют следующую формулу:

СПЗ = Зп / Оп,

где СПЗ – средне-постоянные затраты;

Зп – постоянные издержки;

Оп – объем производства.

Таким образом, чтобы найти среднее значение постоянных затрат на производство продукции, необходимо сумму издержек поделить на объем производства.

Формула для вычисления переменных расходов

Для расчета переменных расходов на единицу продукции используют следующую формулу:

СПИ = Ип / Оп,

где СПИ – средне-переменные расходы;

Ип – сумма всех переменных издержек;

Оп – объем производства.

Важно! Для выявления доли переменных расходов на единицу продукции общий объем Ип делят не на количество изготовленных товаров, а на сумму всех расходов на производство.

Формула для расчета валовых издержек

Как уже было сказано выше, к валовым издержкам производства относят все затраты, включая переменные и постоянные издержки. Чтобы найти общие расходы, необходимо сложить два последних показателя.

ВИ = ПЗ + ПИ,

где ВИ – валовые расходы;

ПЗ – постоянные затраты;

Пи – переменные издержки.

Важно! Зачастую в выявлении значения валовых расходов нет необходимости, так как они отражены в отчете о финансовых результатах деятельности предприятия.

Для того, чтобы понять, сколько компания потратила на изготовление единицы продукции, валовые издержки делят на объем производства.

Постоянные и переменные затраты: пример расчета

ООО «Лес-Комплект» запустило новую производственную линию по изготовлению оцилиндрованного бревна. В ближайший год выпущено 300 тыс. м3. Издержки компании представлены в таблице.

| № п.п. | Затраты | Сумма, в тыс. руб. (за год) |

| 1 | Покупка оборудования | 500 |

| 2 | Аренда помещения | 240 |

| 3 | Амортизация | 41,6 |

| 4 | Уплата процентов по кредиту, приобретенного на покупку оборудования | 45 |

| 5 | Оплата электроэнергии | 144 |

| 6 | МПЗ | 320 |

| 7 | Оплата труда цеха (сдельная заработная плата) | 2400 |

| 8 | Заработная плата специалистов административного сектора | 1800 |

Всего за год на производство новой продукции предприятие потратило 5490,6 тыс. рублей.

Постоянные затраты: пример расчета

К постоянным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- приобретение оборудования – 500 тыс. руб.;

- аренду помещения – 240 тыс. руб.;

- амортизацию – 41,6 тыс. руб.;

- проценты по кредитам – 45 тыс. руб.;

- оплату труда сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение постоянных издержек, необходимо просто сложить все виды затрат:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. = 3226,6 тыс. руб.

Для вычисления среднего показателя постоянных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

3226,6 тыс. руб. / 300 тыс. м3 = 10,75 тыс. рублей – постоянные издержки на производство 1 м3 оцилиндрованного бревна.

Доля постоянных затрат в совокупном объеме издержек составит:

3226,6 / 5490,6 * 100 = 58,76%.

Переменные затраты: пример расчета

К переменным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- оплату электроэнергии – 144 тыс. руб.;

- МПЗ – 320 тыс. руб.;

- заработную плату сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение переменных издержек, необходимо просто сложить все виды затрат:

144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 2264 тыс. руб.

Для вычисления среднего показателя переменных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

2264 тыс. руб. / 300 тыс. м3 = 7,55 тыс. руб. – переменные издержки на производство 1 м3 оцилиндрованного бревна.

Доля переменных затрат в совокупном объеме издержек составит:

2264 тыс. руб. / 5490,6 тыс. руб. * 100 = 41,24%.

Валовые затраты: пример расчета

Для вычисления валовых издержек все затраты на производство продукции складываются:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. + 144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 5490,6 тыс. руб.

Чтобы рассчитать валовые затраты на единицу продукции, найдем отношение между расходами и количеством выпущенного товара:

5490,6 тыс. руб. / 300 тыс. м3 = 18,3 тыс. рублей – всего израсходовано на производство продукции.

Пути сокращения затрат предприятия

В процессе анализа переменных, постоянных и валовых затрат предприятия может быть выявлен переизбыток расходов. В таком случае, чтобы не получить убыток, компании придется повышать отпускную цену на товары. Однако можно попытаться сократить затраты.

Например, сменить поставщика сырья и МПЗ, либо договориться о более выгодных условиях поставки. Это приведет к снижению затрат на приобретение производственных запасов.

В качестве другого варианта можно рассмотреть приобретение модернизированного оборудования. Данный вид снижения расходов считается затратным, но высокоэффективным.

Также можно снизить уровень оплаты труда. Но к такому методу прибегать не рекомендуется. Все дело в том, что падение заработной платы может отразиться на выработке.

Если процесс производства происходит в арендованном помещении, можно попытаться договориться с арендодателем о снижении арендной платы.

Общие затраты = постоянные затраты + (количество единиц продукции * переменные затраты на единицу продукции)

Функция затрат может быть простым инструментом для определения того, сколько стоит управление компанией, производство продукции или предоставление услуг. В самом простом виде это то же самое, что и формула общих затрат, но компания может адаптировать формулу общих затрат к своей ситуации, что приведет к уникальной функции затрат, зависящей от конкретных затрат, продуктов и расходов компании. Изучение функций затрат может помочь вам понять финансы вашего бизнеса и сделать прогнозы на будущее.

В этой статье мы объясним, что такое функция затрат, для чего она нужна, как рассчитать ее для вашего бизнеса и некоторые распространенные вариации базовой функции затрат.

Что такое функция затрат?

Предприятия могут использовать функцию затрат, чтобы определить, сколько будет стоить производство определенного количества единиц продукции. Каждая компания может настроить эту функцию для своего производства, поэтому функция затрат компании обычно сложнее, чем основная формула общих затрат. Она полезна, поскольку учитывает, что некоторые затраты являются фиксированными, например, арендная плата или зарплата административного персонала, некоторые затраты зависят от количества производимой продукции, например, материальные затраты, а другие затраты, такие как оплата труда или доставка, могут увеличиваться при увеличении количества единиц продукции.

Для чего используется функция затрат?

Функция затрат может быть полезна при прогнозировании будущих расходов, определении средней стоимости единицы продукции или при запуске моделей производственных сценариев. Разработка точной функции затрат может помочь компаниям построить график своих затрат и даже доходов для различных объемов производства, и это визуальное отображение может помочь объяснить прогнозы заинтересованным сторонам, сотрудникам и руководителям компании. Функции затрат также могут помочь вам спрогнозировать, сколько единиц данной продукции вам нужно продать, чтобы окупить производственные затраты или получить прибыль.

Как найти и использовать функцию затрат

Вот шаги, которые вы можете предпринять, чтобы найти функцию затрат:

1. Найти постоянные затраты

Сначала отследите свои постоянные расходы. Если у вас есть отчет о доходах или бухгалтерское программное обеспечение, вы можете найти свои постоянные расходы в виде бюджетной статьи. Если нет, вы можете рассчитать свои собственные постоянные затраты, добавив все статьи, которые не меняются в зависимости от количества продукции. Обычно сюда входят арендная плата и административные расходы.

Пример: Вымышленная компания, которая предоставляет макияж и другие косметические услуги своим клиентам на дому или на выезде. В следующем году они могут получить контракт с местным театром, поэтому они используют функцию затрат, чтобы определить, какими будут их затраты с этим контрактом или без него. Сначала они перечисляют свои постоянные затраты. После анализа постатейных расходов за прошлый год они определили, что их постоянные затраты составляют $10 000.

2. Найдите переменные затраты на единицу продукции

Затем найдите переменные затраты. Для производственных компаний они обычно включают такие расходы, как сырье, упаковочные материалы и часы работы. Для компаний, предоставляющих услуги, это может включать топливо для транспортных средств или расходы на снабжение, связанные с каждой услугой. Разделите общие переменные затраты на количество произведенных единиц продукции или оказанных услуг, чтобы найти переменные затраты на единицу продукции.

Пример: Переменные затраты вымышленной компании включают бензин для их автомобилей, расходные материалы для макияжа и затраты на чистку оборудования. За прошлый год, когда они делали макияж примерно для 1 000 человек, их переменные затраты составили $15 000. Они делятся на количество услуг, чтобы найти переменные затраты на единицу продукции:

$15 000 1 000 услуг = $15 за единицу

3. Умножьте средние переменные затраты на количество товаров, затем добавьте постоянные затраты

Наконец, умножьте средние переменные затраты на единицу продукции на количество потенциальных единиц, чтобы найти общие переменные затраты. Добавьте общие переменные затраты к постоянным затратам, чтобы получить общие затраты. Вы можете рассчитать это несколько раз с разным количеством единиц продукции, чтобы сравнить результаты.

Пример: Если компания Fictional получит контракт, то в течение следующего года она будет делать макияж 1 500 клиентам. Чтобы рассчитать затраты для этого сценария, они складывают числа в функции затрат:

Общие затраты = $10,000 + (1,500 * $15) = $32,500

Если Fictional не получит свой контракт, они прогнозируют 1 200 клиентов в течение следующего года:

Общие затраты = $10,000 + (1,200 * $15) = $28,000

Когда вам может понадобиться более сложная функция затрат

Если ваши затраты не все легко классифицируются как постоянные или переменные, или если вы продаете несколько продуктов, вам может потребоваться корректировка функции затрат. Вот как следует подходить к этим ситуациям:

Многочисленные продукты

Если вы продаете несколько продуктов по разным ценам, вы можете модифицировать уравнение общих затрат, чтобы включить в него информацию по дополнительным продуктам. Раздел уравнения затрат, который зависит от количества продукции, — это переменные затраты. Поскольку мы находим переменные затраты для одного продукта путем умножения количества единиц продукции на переменные затраты на единицу этого продукта, мы можем просто добавить новый раздел переменных затрат в функцию затрат. Если компания производит два продукта, A и B, ее функция затрат может выглядеть следующим образом:

Общие затраты = постоянные затраты + (количество единиц продукции A * переменные затраты на единицу продукции A) + (количество единиц продукции B * переменные затраты на единицу продукции B)

Затраты, которые иногда являются постоянными, а иногда переменными

Некоторые затраты могут быть постоянными или переменными в зависимости от масштаба. Компании может потребоваться нанять дополнительных сотрудников, если объем ее заказов увеличится, или купить новое помещение. В обстоятельствах, подобных этим, вы можете добавить раздел к вашей функции затрат. Например, если ваши переменные затраты на материалы составляют определенную сумму на единицу продукции, но ваши переменные затраты на труд изменяются в зависимости от количества единиц по-разному, ваша функция затрат может выглядеть следующим образом:

Общие затраты = постоянные затраты + (количество единиц * материальные переменные затраты) + затраты на оплату труда

Важно учитывать, как затраты связаны с объемом производства единицы продукции, поскольку некоторые затраты могут иметь определенную цену за единицу продукции, например, материалы, в то время как другие затраты, например, труд или доставка, могут быть связаны экспоненциально. Если вы добавляете в уравнение отдельный раздел для одного вида затрат, убедитесь, что вы убрали его из любого другого раздела, где он был ранее, чтобы не считать его дважды.

Способы использования функции затрат

Знание функции затрат может помочь вам рассчитать несколько других вещей, в том числе:

Функция прибыли

Прибыль = общая выручка — общие затраты

Чтобы получить функцию прибыли компании, вы можете объединить функцию общих затрат компании и общую выручку. Общая выручка — это количество проданных единиц товара, умноженное на цену покупки. Поскольку выручка и переменные затраты зависят от количества произведенных изделий, вы также можете выразить функцию прибыли на основе количества произведенных изделий:

Прибыль = (закупочная цена за единицу продукции * количество единиц продукции) — постоянные затраты — (переменные затраты на единицу продукции * количество единиц продукции)

Прибыль = [(закупочная цена за единицу — переменные затраты на единицу) * количество единиц] — постоянные затраты

Пример: Вымышленная компания продает свои услуги по макияжу по цене $40 за человека. Чтобы рассчитать свою прибыль за прошедший год, они вводят в уравнение прибыли закупочную цену, переменные затраты на одно изделие, количество изделий и постоянные затраты:

Прибыль = [($40 — $15) * 1000] — $10,000 = $25,000 — $10,000 = $15,000

Стоимость одного сеанса

Стоимость одного изделия = общие затраты количество изделий

Поскольку постоянные затраты остаются неизменными, а переменные затраты зависят от того, сколько изделий производит компания, стоимость одного изделия также зависит от количества произведенных изделий. После подсчета общих затрат на изготовление определенного количества изделий, вы можете разделить общие затраты на количество изделий, чтобы рассчитать, сколько потребуется для изготовления одной единицы продукции. Знание этого может помочь вам решить, как устанавливать цены и видеть, сколько прибыли вы получаете.

Пример: Вымышленная компания хотела бы узнать, сколько стоит каждый сеанс макияжа, чтобы установить цены на предстоящий год. Сначала они рассчитывают стоимость одного сеанса, если они получат контракт и больше клиентов:

Стоимость одной сессии = $42 500 1 500 = $28.34

Далее они рассчитывают стоимость одного сеанса при меньшем количестве клиентов:

Стоимость одного занятия = $38 000 1 200 = $31.67

Они видят, что стоимость одного сеанса снизится, если количество сеансов увеличится, поскольку постоянные расходы остаются неизменными.

Как правильно сгруппировать затраты для анализа и принятия управленческого решения?

Как спрогнозировать цену реализации на плановый период на основании данных об объеме производства и производственных затрат без уменьшения уровня маржинального дохода?

Как обосновать решение о расширении рынка сбыта, что приведет к росту объема производства и росту коммерческих затрат?

Как сравнить предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат?

Основная цель организации — получить запланированную прибыль. Для этого необходимо расширять рынок сбыта, модернизировать производственные процессы, а все это требует дополнительных затрат.

Чтобы принять правильное решение, важно правильно классифицировать и сгруппировать затраты и ответить на вопросы:

- Какой объем производства и продаж обеспечит безубыточность?

- Какой объем производства и продаж позволит получить запланированный объем прибыли?

- Какую прибыль можно ожидать при данном уровне производства?

- Какое влияние на прибыль окажет изменение продажной цены, переменных затрат, постоянных затрат и объема производства?

Группируем затраты для анализа и принятия управленческого решения

Для принятия управленческого решения затраты подразделяют на:

- постоянные и переменные — эта классификация позволяет спрогнозировать изменение общих затрат в зависимости от изменения объема производства, изменения переменных затрат, а также уровня постоянных затрат;

- принимаемые и не принимаемые в расчет при оценках — будущие затраты, которые подвержены влиянию принятого решения;

- безвозвратные и возвратные — расходы, которые предприятие не сможет или сможет вернуть;

- вмененные (упущенная выгода) — расходы, которые фактически существуют, но не учитываются в бухгалтерском учете; могут возникать в условиях ограниченности ресурсов;

- приростные затраты — являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции;

- предельные затраты — дополнительные затраты в расчете на единицу продукции;

- планируемые и непланируемые — используются при анализе плановой и фактической себестоимости.

Рассмотрим особенности классификации затрат на постоянные и переменные, принимаемые и не принимаемые, приростные и предельные.

Прогнозируем цену реализации на плановый период

Для этого нам нужны данные об объеме производства и производственных затрат без уменьшения уровня маржинального дохода.

В нашем примере в учетной политике предприятия закреплена следующая классификация затрат:

1. Затраты, включенные в себестоимость произведенной продукции:

- материальные затраты (переменные);

- затраты на оплату труда основных производственных рабочих (переменные);

- отчисления на социальные нужды (переменные);

- амортизация основных средств (постоянные).

2. Общепроизводственные расходы:

- на содержание и эксплуатацию оборудования;

- общецеховые расходы;

- непроизводственные расходы;

- прочие производственные расходы.

3. Общехозяйственные расходы (затраты предприятия на обслуживание подразделений, относящихся как к основному, так и вспомогательному производству, и управление ими).

4. Коммерческие расходы (затраты, связанные с продажей продукции).

Пример 1

Фактические показатели объема производства и производственных затрат за 2016 г. представлены в табл. 1.

Производственные затраты состоят из:

1) переменных затрат:

- материальных (доля в переменных затратах — 85 %);

- затрат на оплату труда производственных сотрудников и отчислений на соцнужды (доля в переменных затратах — 15 %);

2) постоянных (амортизация основных средств).

Необходимо определить:

1) объем затрат, включенных в себестоимость на планируемый период (2017 г.);

2) цену реализации 1 ед. продукции на планируемый период,

если:

1) объем производства увеличить на 25 %;

2) увеличатся затраты, включенные в себестоимость:

- постоянные расходы — на 18 %;

- переменные — на 2,45 %;

3) уровень маржинального дохода останется на уровне 2016 г.

Общие затраты на производство (Зобщ) состоят из двух частей:

1) постоянной (Зпост);

2) переменной (Зпер),

или в расчете затрат на одно изделие (уравнение общих затрат):

Зобщ = (Зпост + Зпер) × V,

где V — объем производства, шт.

Таблица 1

Исходные данные об объеме производства и затрат в 2016 г.

|

Период отчетности |

Объем производства, шт. |

Затраты на производство, руб. |

Объем выпуска (min; max) |

|

1 |

72 128 |

84 506 593 |

|

|

2 |

66 391 |

77 840 537 |

|

|

3 |

59 834 |

70 222 187 |

|

|

4 |

81 964 |

95 934 117 |

max |

|

5 |

78 686 |

92 124 942 |

|

|

6 |

56 277 |

66 089 706 |

min |

|

7 |

68 695 |

80 517 455 |

|

|

8 |

64 932 |

76 145 497 |

|

|

9 |

68 424 |

80 202 473 |

|

|

10 |

66 459 |

77 919 577 |

|

|

11 |

63 426 |

74 395 712 |

|

|

12 |

72 426 |

84 852 286 |

|

|

Всего |

960 751 083 |

На основании представленных данных составим уравнение общих затрат и разделим их на постоянную и переменную части по методу высшей и низшей точки.

Алгоритм расчетов для составления уравнения общих затрат (результаты расчетов — в табл. 2):

1. Находим значения min и max в данных объеме производства и затратах за период.

2. Находим разности в уровнях объема производства и затрат.

3. Определяем ставку переменных затрат на одно изделие (делим сумму отклонения по затратам на отклонение по объему):

Зпер = 29 844 423 / 25 687 = 1161,84 руб.

4. Рассчитываем сумму переменных затрат на весь объем min и max:

Зпер. min = 1161,85 × 56 277 = 65 384 987 руб.

Зпер. max = 1161,85 × 81 964 = 95 229 410 руб.

5. Находим общую величину постоянных расходов как разность между всеми затратами (по min и max) и величиной переменных расходов:

Зпост. min = 66 089 706 – 65 384 987 = 704 749 руб.;

Зпост. max = 95 934 117 – 95 229 410 = 704 749 руб.

6. Определяем переменные затраты за 2016 г. (умножаем переменные затраты на единицу продукции на годовой объем производства):

Зпер = 1161,84 × 819 642 = 952 294 519 руб.

7. Определяем постоянные затраты за 2016 г. как разность между общими затратами и переменными:

Зпост = 960 751 083 – 952 294 519 = 8 456 982 руб.

Таблица 2

Результаты расчетов

|

Показатели |

Значение min |

Значение max |

Отклонение |

|

Объем производства, шт. |

56 277 |

81 964 |

25 687 |

|

Затраты на производство, руб. |

66 089 706 |

95 934 117 |

29 844 410 |

|

Переменные расходы на 1 шт. по отклонению, руб. |

1161,84 |

||

|

Переменные затраты на объем, руб. |

65 384 958 |

95 229 368 |

|

|

Постояные расходы на производство, руб. |

704 749 |

704 749 |

|

|

Общие переменные расходы, руб. |

952 294 101 |

||

|

Общие постоянные расходы, руб. |

8 456 982 |

Отсюда уравнение затрат:

Зобщ = Зпост + (V × 1161,84).

С помощью уравнения затрат определим объем затрат, включенных в себестоимость на планируемый период, с учетом планируемого увеличения и рассчитаем цену реализации за 1 шт. на 2017 г. при уровне маржинального дохода 2016 г. Результаты расчетов — в табл. 3.

Сначала просчитаем общие затраты на планируемый период:

Зобщ = Зпост + (V × 1190,31) = 9 979 239 + (1 024 552 × 1190,31) = 1 229 510 872 руб.,

т. е. мы рассчитали себестоимость объема производства.

Зная необходимый уровень маржинального дохода (26,70 %) и себестоимость объема производства (1 229 510 872 руб.), найдем общую выручку от реализации произведенной продукции, применяя формулу маржинального дохода:

МД = ВД / В,

где МД — маржинальный доход;

ВД — валовый доход;

В — выручка.

Заменим в этой формуле (ВД – ВД) на (В – С/с) (С/с — себестоимость продукции):

МД = (В – С/с) / В.

Зная необходимый уровень маржинального дохода (26,70 %), выводим формулу для расчета выручки:

В = С/с / (1 – 0,2670),

или:

В = 1 229 510 872 / (1 – 0,2762) = 1 677 368 174 руб.

Теперь найдем цену реализации 1 ед. продукции (Цед):

Цед = В / V,

или:

1 677 368 174 / 1 024 552 = 1637,17 руб.

Таблица 3

Показатели планируемого периода

|

Показатели |

Изменения, % |

Базовый период |

Планируемый период |

Абсолютное отклонение |

Относительное отклонение |

|

Объем производства, шт. |

25 % |

819 642 |

1 024 552 |

204 910 |

25,00 % |

|

Переменные расходы на 1 шт., руб. |

2,45 % |

1161,84 |

1190,31 |

28 |

2,45 % |

|

Постоянные расходы на производство, руб. |

18 % |

8 456 982 |

9 979 239 |

1 522 257 |

18,00 % |

|

Себестоимость, руб. |

960 751 083 |

1 229 510 872 |

268 759 789 |

27,97 % |

|

|

Себестоимость 1 шт, руб. |

1172,16 |

1200,05 |

27,89 |

2,38 % |

|

|

Выручка, руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

27,97 % |

|

|

Цена за 1 ед., руб. |

1599,13 |

1637,17 |

38 |

2,38 % |

|

|

Валовый доход, руб. |

349 959 808 |

447 857 302 |

97 897 494 |

27,97 % |

|

|

Маржинальность продаж, % |

26,70 % |

26,70 % |

Итак, на основании двух показателей — объема производства и производственных затрат — мы получили прогнозные данные, необходимые для начала планирования, т. е. рассчитали сметный объем производства, планируемый объем затрат, разделили их на постоянные и переменные и обосновали цену реализации продукции.

Обосновываем решение о расширении рынка сбыта

Расширение рынка сбыта приведет к росту объема производства и росту коммерческих затрат. Определим целесообразность такого решения.

Расчеты будем проводить с учетом только тех затрат, которые подвержены влиянию принятого решения. Они называются релевантными. Это затраты, включенные в себестоимость произведенной продукции, общепроизводственные и коммерческие затраты.

Общехозяйственные затраты остаются неизменными, поэтому мы их в расчет не включаем.

Пример 2

На основании данных о доходах и расходах в базовом периоде сопоставим увеличение объема продаж на 25 % (за счет увеличения рынка сбыта) и увеличение коммерческих затрат (расходов на рекламу — на 15 %, затрат на аренду торговых площадей — на 16 %, затрат на содержание персонала — на 15 %).

Также определим предельные затраты и предельный доход.

Предельные затраты — это дополнительные затраты в расчете на единицу продукции:

∆З1 = ∆З / ∆V,

где ∆З1 — предельные затраты;

∆З — прирост затрат;

∆V — прирост объема.

Предельный доход — это дополнительный доход в расчете на единицу продукции:

∆В1 = ∆В / ∆V,

где ∆В1 — предельный доход;

∆В — прирост выручки.

В таблице 4 представлены развернутые бюджетные показатели доходов и расходов.

Таблица 4

Бюджетные показатели

|

Статья бюджета |

Классификация затрат |

Факт/Прогноз 2016, руб. |

План 2017, руб. |

Планируемое увеличение, % |

|

Объем продаж, шт. |

819 642 |

1 024 552 |

||

|

Выручка |

1 310 710 891 |

1 677 368 174 |

||

|

Себестоимость |

960 751 083 |

1 229 510 872 |

||

|

материальные затраты |

809 449 986 |

1 032 048 732 |

||

|

труд |

142 844 115 |

187 482 901 |

||

|

амортизация |

8 456 982 |

9 979 239 |

||

|

Валовый доход |

349 959 808 |

447 857 302 |

||

|

Производственные расходы |

69 422 591 |

75 235 804 |

||

|

ФОТ производственного персонала |

переменные |

25 340 597 |

27 114 439 |

|

|

Содержание производственных помещений |

переменные |

20 543 817 |

22 187 322 |

|

|

Содержание и ремонт оборудования |

переменные |

20 715 641 |

22 787 205 |

|

|

Расходы на монтаж |

переменные |

171 864 |

189 051 |

|

|

Транспортные расходы |

переменные |

1 745 817 |

2 007 689 |

|

|

Хозяйственные расходы |

переменные |

904 855 |

950 098 |

|

|

Коммерческие расходы |

60 437 465 |

68 850 415 |

||

|

ФОТ торгового персонала |

постоянные |

37 414 648 |

43 026 845 |

15 % |

|

Аренда торговых площадей |

постоянные |

4 956 382 |

5 749 403 |

16 % |

|

Маркетинг и продвижение |

постоянные |

1 544 170 |

1 775 795 |

15 % |

|

Транспортные расходы |

переменные |

13 982 848 |

15 381 133 |

|

|

Представительские расходы |

переменные |

108 806 |

150 000 |

|

|

Командировочные расходы |

переменные |

1 594 273 |

1 721 815 |

|

|

Гарантийное обслуживание |

переменные |

836 339 |

1 045 424 |

Для удобства расчета сгруппируем переменные затраты (себестоимость произведенной продукции; общехозяйственные переменные затраты; коммерческие переменные затраты).

Сгруппированные бюджетные показатели доходов и расходов и результаты расчета приростных затрат (доходов) — в табл. 5.

Таблица 5

Сгруппированные бюджетные показатели доходов и расходов и приростные затраты (доходы)

|

Статья бюджета |

Доходы и затраты, руб. |

Приростные затраты (доходы), руб. |

|

|

базовый период |

планируемый период |

||

|

Объем продаж, ед. |

819 642 |

1 024 552 |

204 910 |

|

Цена, тыс. руб. |

1599,13 |

1637,17 |

38,05 |

|

Выручка, тыс. руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

|

Переменные затраты на 1 ед., руб. |

1277,02 |

1291,34 |

|

|

Переменные затраты на объем, руб. |

1 046 695 939 |

1 323 045 047 |

276 349 108 |

|

Постоянные затраты, руб. |

43 915 200 |

50 552 043 |

6 636 844 |

|

Затраты на маркетинг, руб. |

1 544 170 |

1 775 795 |

231 625 |

|

Затраты на аренду, руб. |

4 956 382 |

5 749 403 |

793 021 |

|

Затраты на содержание персонала, руб. |

37 414 648 |

43 026 845 |

5 612 197 |

|

Итого затраты, руб. |

1 090 611 139 |

1 373 597 090 |

282 985 951 |

Сравниваем предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат

Пример 3

Используя полученные значения приростных затрат (доходов; см. табл. 5), определим предельный доход и предельные затраты (табл. 6).

Таблица 6

Предельный доход и предельные затраты

|

Предельные затраты (∆З1 = ∆З / ∆V) |

Предельный доход (∆В1 = ∆В / ∆V) |

||

|

∆З |

282 985 951 |

∆В |

366 657 283 |

|

∆V |

204 910 |

∆V |

204 910 |

|

∆З1 |

1381,02 |

∆В1 |

1789,35 |

Как видим, предельные затраты на 1 ед. (1381,02 руб.) меньше предельного дохода (1 789,35 руб.). Следовательно, рассмотренное решение позволит компании расширить сферу влияния на данном рынке.

Мы рассмотрели подход планирования от достигнутого — профиль предприятия не изменяется, только внесены изменения в объемы производства и объем затрат.

Выводы

Зная объем производства и производственную себестоимость, мы можем: спрогнозировать цену реализации, проверить ее обоснованность, сравнить ее с ценами конкурентов, определить, как увеличение затрат по каким-либо статьям (в нашем примере — на маркетинг и продвижение) отразится на результатах компании, т. е. сравнить рост расходов и доходов.

Статья опубликована в журнале «Справочник экономиста» № 6, 2017.

Содержание

Спрятать

- Общая стоимость

- Преимущества формулы общей стоимости

- Недостатки формулы общих затрат

- Формула общей стоимости

- Общая стоимость владения

- Рассчитать общую стоимость ипотеки

- Как найти общую стоимость

- Какова формула общей стоимости?

- Какое выражение для общей стоимости?

- Какова общая стоимость бизнеса?

- Какова фактическая стоимость и общая стоимость?

- Заключение

- Статьи по теме

- Рекомендации

Компании должны иметь полное представление о своей прибыльности, чтобы добиться успеха. Для этого они должны рассчитать несколько аспектов своих счетов. Одним из них является общая стоимость, которая определяется с использованием формулы общей стоимости, которая требует ввода многочисленных показателей для определения конкретной суммы. Вы можете использовать это число для расчета прибыльности компании. Цена покупки актива плюс операционные расходы составляют общую стоимость владения (TCO).

В этой статье мы рассмотрим определение, действие, преимущества и недостатки формулы общей стоимости.

Общая стоимость

Проще говоря, это сумма всех затрат, связанных с созданием, обслуживанием или владением чем-либо. Сумма всех издержек, связанных с производственным процессом, которые варьируются в широком диапазоне, составляет общие издержки производства. Менеджеры по производству должны хорошо разбираться в расчетах затрат, чтобы понимать, что они могут себе позволить, а что нет.

Постоянные затраты составляют первую часть общих затрат. Сумма, стоимость которой никогда не меняется, называется фиксированной стоимостью. Предприятия также используют термин «накладные расходы» для описания постоянных затрат в контексте производства. В конкретной экономической ситуации все постоянные затраты складываются, чтобы получить формулу общих постоянных затрат.

Постоянные затраты постоянны независимо от количества произведенных единиц продукции. Эти расходы включают повторяющиеся ежемесячные расходы, такие как аренда, страхование, налоги на заработную плату, канцелярские товары и заработная плата сотрудников.

Кроме того, переменные затраты легко забыть при расчете общих затрат. Но получение точной оценки общих затрат требует тщательного учета переменных затрат. Затраты, которые меняются во времени, являются переменными.

Концепция переменных затрат, которые варьируются в зависимости от того, сколько электроэнергии потребляет домохозяйство, вероятно, знакома людям, которые оплачивают счета за воду и электроэнергию. В производстве задействовано много переменных затрат. В зависимости от количества работников стоимость рабочей силы, а также расходы, связанные с непредвиденными обстоятельствами, могут варьироваться. Формула общих переменных затрат суммирует все затраты, которые могут измениться.

Затраты, которые меняются в зависимости от количества товаров, производимых предприятием, или количества клиентов, нуждающихся в услуге, называются «переменными затратами». Они также могут измениться в ответ на внешние факторы, такие как рост стоимости материалов или повышение затрат на отопление в зимнее время.

Преимущества формулы общей стоимости

Кроме того, предприятия используют свои расчеты общих затрат для оценки своей эффективности и определения областей, в которых они могут сократить расходы, чтобы уменьшить как переменные, так и постоянные затраты. Эта стоимость может помочь с ценовыми решениями и маркетинговой тактикой.

Постановка целей продаж и маркетинга упрощается, если вы знаете, сколько каждого товара должен продать бизнес, чтобы получить прибыль. Чтобы повысить рентабельность, предприятия могут отказаться от неэффективных линий или изменить их дизайн, используя эту стоимость в качестве ориентира.

Основное преимущество использования формулы общей стоимости заключается в том, что она обеспечивает точную и простую метрику, которую бизнес может измерить и отследить для оценки прибыльности компании. Чтобы выяснить, необходимо ли пересматривать цены или увеличивать продажи для увеличения прибыли, предприятия могут сравнивать их во времени.

Полезным инструментом сравнительного анализа для оценки производительности компании и определения ее положения на рынке по сравнению с конкурентами является отслеживание стоимости каждой линейки продуктов. Если компания обнаруживает, что ее общие затраты на единицу продукции меньше, чем потребительская цена конкурента, она может изучить свои процессы, чтобы найти способы снижения общих затрат для поддержания цены за единицу продукции, приемлемой для рынка.

Компания может использовать эти затраты для внутреннего контроля прибыльности, а также может предоставить общую картину того, как работает конкретная линейка или ассортимент продуктов. Поскольку маржа внешних поставщиков прозрачна, это может быть полезно при ведении переговоров с ними или передаче производственных задач на аутсорсинг.

Недостатки формулы общих затрат

Расчет этой стоимости может быть очень сложным для компаний, которые предлагают разнообразные товары и услуги. Труднее эффективно распределить затраты, чтобы определить общую сумму, когда нужно учитывать больше затрат.

Другой уровень сложности — это вывод фиксированных затрат из формулы, которая требует определения переменных затрат. Часть переменных затрат в формуле общих затрат часто меняется в бизнесе, где стоимость поставок постоянно меняется или где сезоны влияют на цены.

Использование в качестве инструмента прогнозирования основано на предсказуемых изменениях цен на каждый компонент процесса, но цены на материалы и коммунальные услуги могут меняться непредсказуемым образом. Кроме того, это означает, что планы ценообразования, основанные на общих затратах, зависят от возможности часто корректировать цены, что не всегда возможно для компаний, которые не могут внедрить динамическую структуру ценообразования.

Формула общей стоимости

Вы можете рассчитать общую стоимость (TC), используя простую формулу, которая учитывает как общие постоянные затраты (TFC), так и общие переменные затраты (TVC). Формула:

ТК = ОКФ + ТВК

Общая стоимость владения

Общая стоимость владения (TCO) включает в себя как первоначальную цену покупки, так и текущие операционные расходы на данный объект в течение срока его полезного использования. При принятии решений важно учитывать все операционные расходы, связанные с активом, а не только начальную цену покупки.

Термин «общая стоимость владения» (TCO) описывает общую стоимость приобретения актива. Проще говоря, это сумма финансовых затрат, связанных с активом, начиная от стадии планирования его приобретения и до его возможного выбытия. Эксплуатационные расходы включают обслуживание, внедрение, внедрение, обучение, необходимое для использования актива, утилизацию, лицензирование и обновления.

Учитывайте текущую стоимость денег, а также сроки затрат при корректировке будущих затрат, чтобы отразить сегодняшнюю стоимость при расчете операционных расходов. Кроме того, когда срок полезного использования актива подходит к концу, вы должны вычесть ликвидационную стоимость.

При сравнении потенциальных вариантов капитальных вложений, чтобы определить, какие из них предлагают наибольшую ценность, расчет совокупной стоимости владения имеет решающее значение.

Вы рассчитываете стоимость владения, добавляя первоначальную цену покупки ко всем непредвиденным расходам и вычитая любую потенциальную остаточную стоимость или стоимость перепродажи в конце.

Рассчитать общую стоимость ипотеки

В стоимость получения ипотечного кредита помимо основного долга и процентов входит множество различных расходов. Налоги на недвижимость — еще одно обязательство, которое у вас будет, и они могут сильно различаться между штатами и регионами даже внутри одного штата.

Налоги рассчитываются на основе оценочной стоимости вашей собственности и налоговой ставки, выбранной местным правительством. Стоимость страхования домовладельцев является еще одним фактором. Ваш кредитор потребует его как средство защиты своих инвестиций, и вы также должны иметь его для защиты своего капитала. Кроме того, вам может потребоваться приобрести отдельную страховку от наводнения.

Четыре основные затраты, проценты, налоги и страхование обычно обозначаются аббревиатурой PITI.

Основная сумма кредита: Сумма кредита. Это общая сумма, которую вы должны вернуть на протяжении всего кредита, плюс проценты.

Проценты — это часть основного долга, которую вы платите, чтобы занять деньги. Он составляет основную часть годовой процентной ставки и в значительной степени зависит от вашей кредитоспособности и текущей стоимости заимствования на рынке.

Баллы (предоплаченные проценты): Предоплата процентов при закрытии. Пункт представляет собой 1% от остатка кредита.

Сборы: сборы являются частью сборов за подачу заявления, сборов за выдачу кредита и других первоначальных расходов, взимаемых кредитором.

Срок (продолжительность кредита): ежемесячные платежи ниже, но общая сумма, которую вы будете платить, тем выше, чем дольше срок.

Ставка: в долгосрочной перспективе более низкая процентная ставка будет иметь большее влияние на общие расходы.

Любая из этих переменных повысит общую стоимость, но более высокая процентная ставка и более длительный срок окажут наибольшее влияние.

Как найти общую стоимость

Чтобы гарантировать, что можно позволить себе все потенциальные затраты в данных обстоятельствах, крайне важно понять, как рассчитать общую стоимость. Чтобы определить общие затраты предприятия, используйте следующие шаги в качестве руководства:

- Определить все постоянные расходы. Тщательно продумайте все возможные расходы. Рассчитайте полные постоянные затраты, сумму всех постоянных затрат. Вы должны иметь в виду, что даже фиксированные затраты часто преходящи и подвержены изменениям.

- Определить каждую переменную стоимость. Эти расходы могут быть необходимы только в определенное время года или на определенных стадиях экономического процесса. Определите максимальные и минимальные затраты для каждого переменного расхода, а затем сложите их, чтобы получить общие переменные расходы.

- Сложите общую фиксированную стоимость и общую переменную стоимость.

Какова формула общей стоимости?

Общая стоимость компании или производства равна сумме постоянных затрат (FC) и переменных затрат (VC), или TC = FC + VC.

Какое выражение для общей стоимости?

Вы можете выразить общую стоимость с помощью уравнения TC = FC + VC, что означает постоянные затраты плюс переменные затраты.

Какова общая стоимость бизнеса?

Вы складываете постоянные и переменные затраты вместе, чтобы сформировать общую стоимость. Обычно компании умножают это число на фактическое количество произведенных товаров после расчета его на единицу продаж. Кроме того, он представляет собой общие расходы, которые компания несет для производства определенного объема продукции.

Какова фактическая стоимость и общая стоимость?

Фактическая стоимость — это общая сумма, которую предприятие тратит на производство продукта. Фактические затраты включают в себя все затраты, связанные с материалами, прямым трудом и накладными расходами, которые предприятие несет в процессе производства или которые связаны с приобретением актива, тогда как общие затраты относятся ко всем затратам, связанным с производством определенного типа продукции. или общие расходы, понесенные компанией для производства определенного уровня продукции.

Как вы рассчитываетеe, например?

Бухгалтер производственной компании складывает переменные и постоянные затраты и получает 197,000 344,000 и 541,000 XNUMX долларов соответственно. Они утверждают, что компания потратила в общей сложности XNUMX XNUMX долларов.

Заключение

Стратегия ценообразования компании в значительной степени зависит от знания полной себестоимости продукции. Общие затраты также увеличиваются по мере того, как увеличиваются постоянные или переменные затраты. Чтобы обеспечить бесперебойную работу своего бизнеса, владельцы бизнеса должны иметь информацию о доходах и расходах. Предприниматели могут определить прибыльность и производительность своей компании, взглянув на общую стоимость.

Расходы на приобретение товаров, их доставку в упаковке и материалы, необходимые для производства, являются примерами переменных затрат. Кроме того, он покрывает стоимость рабочей силы для работников, которые непосредственно участвуют в предоставлении услуги или товара, а также коммунальных услуг, которые предприятия используют в производственной или рабочей сфере.

Статьи по теме

- ФИКСИРОВАННАЯ СТОИМОСТЬ: значение, примеры, формула и способы расчета

- ЧТО ТАКОЕ МАРЖА ВКЛАДА?: Формула и расчеты

- Точка безубыточности: значение, пример и расчет

- БИЗНЕС-ПРОДАЖИ: что это такое, B2B и что вам нужно знать

- ПЛАН КОМИССИЙ: шаблон продаж и передовой опыт 2023 г.

- Формула общей стоимости: окончательное руководство о том, как рассчитать общую и среднюю стоимость кредита

Рекомендации

- Study.com

- В самом деле