Нормирование расхода материальных ресурсов на предприятии

Задача 1. Определить норму расхода материала на одно излелие

Чистый вес выпускаемого предприятием изделия составляет 40 кг. Годовой выпуск составляет 5000 изделий. Действующий коэффициент использования материала 0,7. В результате совершенствования технологического процесса предприятие планирует повысить коэффициент использования материала до 0,8. Годовой выпуск изделия увеличится на 18%. Цена материала 25 тыс. руб. за 1 т.

Определить:

а) действующую и планируемую норму расхода материала и количество отходов на одно изделие;

б) годовую экономию от запланированного снижения материала в натуральном и стоимостном измерении;

в) как совершенствование технологического процесса повлияет на уровень отходов?

Комментарий.

Необходимо обратить внимание на то, что автор задачи упускает важный момент: не вся разность массы между массой исходных основных материалов и массой готового изделия перейдет в отходы производства. Если мы, например, просто вырезаем ножницами круг из квадратного листа бумаги, то так бы и было, но в процессе промышленной обработки изделий все намного сложнее. Например, при операции шлифования, часть металла переходит в шлифовальную пыль и уносится системами вентиляции. При операциях штамповки, лазерного резания, термообработки и т.д. часть металла переходит в угар, при операциях точения и фрезерования часть стружки выносится вместе со смазочно-охлаждающими жидкостями и так далее. То есть в норме расхода всегда присутствует такой компонент, как безвозвратные потери.

Кроме того, в ряде технологий, помимо основного изделия, образуются так называемые побочные продукты. То есть полезный продукт, который обладает некоторой ценностью и может быть реализован параллельно с основной продукцией предприятия. Например, это характерно для химических предприятий.

В результате формула выглядит не как

Нр = ЧистыйВесИзделия + Отходы, а как

Нр = ЧистыйВесИзделия + Отходы + БезвозвратныеПотери + ПобочныйПродукт

Данная задача этого не учитывает. А «в реальной жизни» прошу об этом не забывать.

Решение.

Определяем, какова норма расхода материалов в текущих условиях. Действующая норма расхода материала:

Нр(дейст)=40/0,7=57,14 кг

То есть исходный вес материала составляет 57,14 киллограммов

В результате совершенствования технологического процесса коэффициент использования материала возрастет, что означает уменьшение нормы расхода. В результате плановая норма расхода материала составит:

Нр(план)=40/0,8=50 кг

Разность между нормой расхода материалов и массой изделия является отходами (см. комментарий). Для текущих условий

57,14 — 40 = 17,14 кг

для планируемого периода

50 — 40 = 10 кг

Годовую экономию, разумеется, рассчитываем на плановый период. То есть с увеличенным объемом производства. Годовая экономия в натуральном измерении:

Эг(н) = ( 17,14 — 10 ) * 5000 * 1,18 = 42 126 кг = 42,126 т

Годовая экономия в стоимостном измерении:

Эг= 42,126 * 25 000 = 1 053 150 руб.

Совершенствование технологического процесса, приводящее к увеличению коэффициента использования материалов, сокращает уровень отходов.

Задача 2. Определить плановую норму расхода материала

Чистый вес изделия – 40кг; годовой выпуск – 2000шт; коэффициент использования материала – 0,75. Предприятие планирует увеличить его до 0,80. Цена за 1т. Материала – 8500грн. Определить фактическую и плановую нормы расхода материала и годовую экономию от увеличения коэффициента использования материала в натуральном и стоимостном выражении.

Решение.

Найдем коэффициент использования материала. Этом можно сделать по формуле:

Коэффициент использования материала = m / Нр

m – масса изделия

Нр – норма расхода

Подставим значения в формулу.

Сначала найдем фактическую норму выработки.

1. Нр (факт) = 40/0,75 = 53,3 (кг)

Найдем плановую норму выработки

2. Нр(план) = 40/0,8 = 50 кг

Найдем годовую экономию ресурсов в натуральном выражении. Для этого вычтем плановую норму выработки из фактической и умножим полученный результат на годовой выпуск изделий.

3. Годовая экономия в натуральном выражении =(53,3-50)*2000= 3,3*2000=6600(кг) = 6,6(т) Экономия материала в год

Найдем экономию в стоимостном выражении. Для этого умножим количество сэкономленного материала на его цену за тонну.

4. Годовая экономия в стоимостном выражении = 6,6*8500 = 56100(грн.)

Задача 3. Определить коэффициент использования материала

Чистый вес изделия – 250кг, величина фактических отходов при обработке – 60кг. В результате усовершенствования технологии изготовления деталей изделия ,отходы сократятся на 12%. Определить коэффициент использования материала и долю отходов до и после изменения технологического процесса.

Решение.

Найдем норму выработки после изменения технологического процесса. Для этого найдем количество отходов после изменения технологического процесса и прибавив чистый вес изделия.

1. Нр = (60*12%)/100 + 250 = 52,8+250 = 302,8 кг.

Найдем коэффициент использования материала.

Коэффициент использования материала = m / Hp

С начала рассчитаем коэффициент после внедрения изменений в технологической процесс.

2. Коэффициент использования материала = 250/52,8+250=250/302,8 = 0,825

Найдем коэффициент до изменений технологического процесса.

3. Коэффициент использования материала=250/250+60=250/310=0,806

Найдем долю отходов до изменения технологического процесса

4. Доля отходов до изменения = 60/250+60 = 60/310=0,193

5. Доля отходов после изменения = 52,8/52,8+250=52,8/302,8 = 0,174

Вывод: в результате усовершенствования технологии изготовления деталей вырос коэффициент использования материала с 0,806 до 0,825, а доля отходов сократилась с 0,193 до 0,174.

Задача 4. Определить норму расхода материалов на одно изделие

Определить норму расхода материалов на одно изделие, если средний вес изделия 2.1 кг, коэффициент использования материала – 0,9.

Решение.

Чтобы найти норму выработки нам нужно составить уравнения исходя из формулы нахождения коэффициента использования материала.

Коэффициент использования материала = m / Hp

m – масса изделия

Нр – норма расхода

Составим уравнение.

0,9 = 2,1/Нр

Нр = 2,3кг.

Ответ: норма выработки составляет 2,3кг.

Задача 5. Определить перерасход материала в натуральном и стоимостном выражении

По вине отдела поставки, цеху был поставлен неверный материал, вследствие чего норма расхода его на единицу изделия составит 4,012 кг, при установленном нормативе 3871кг. Из этого материала изготовлено

10 000 изделий. Цена 1т мерного материала 8120грн, а немерного 8000грн. Определить перерасход основного профиля другим в натуральном и стоимостном выражении.

Решение.

Найдем расход материала в натуральном выражении. Для этого нам нужно расход материала на единицу изделия умножить на количество изделий.

С начала найдем расход при использовании немерного материала

1. Расход в натуральном выражении при использовании немерного материала = 4,012*10 000= 40 120 кг.

Теперь найдем расход при использовании мерного материала.

2. Расход в натуральном выражении при использовании мерного материала = 3,871*10 000=38 710 кг.

Найдем расход мерного материала в стоимостном выражении

Расход мерного материала в стоимостном выражении = 38,710*8120= 314 325,2 грн.

Найдем расход немерного материала в стоимостном выражении.

Расход немерного материала в стоимостном выражении=40,120*8000=320 960грн.

Теперь мы можем найти перерасход материала в стоимостном выражении.

Перерасход материала в стоимостном выражении = 320 960-

-314 325,2=6634,8 грн.

3. Перерасход материала в натуральном выражении = 40 120-38 710=

= 1 410кг.

0

Изменение норматива оборотных средств |

Описание курса

| Труд и заработная плата

К

основным материалам в производстве

изделий относят материалы, которые

входят в состав изделия. К вспомогательным

материалам относят материалы, которые

используют при производстве изделия,

но не входят в его состав (например,

шлифовальная шкурка, растворители и

пр.).

Расчет

норм расхода основных и вспомогательных

материалов приводится ниже.

2.8.1. Расчет норма расхода плитных и облицовочных материалов

Нормы

расхода древесностружечных (ДСтП) и

древесноволокнистых (ДВП) плит

рассчитываются в квадратных метрах с

точностью до третьего знака после

запятой.

Норму

расхода кромочного пластика рассчитываем

в метрах с точностью до второго знака

после запятой.

Норму

расхода материалов, применяемых при

изготовлении изделий, рассчитываем для

всех деталей или сборочных единиц в

соответствии со спецификацией деталей

независимо от принадлежности их к

определенной КТГ. При этом размеры

деталей и заготовок переписываем из

спецификации, составленной ранее –

таблица 2. Коэффициент, учитывающий

процент технологических отходов Kто,

определяем по формуле:

где

Пто

– утвержденный процент технологических

отходов заготовок, принимаемый по

приложению 8 [4, с. 50].

Коэффициент

полезного выхода заготовок Kпв

определяют по формуле:

где

Ппв

– процент полезного выхода заготовок

из соответствующих материалов

(пиломатериалов, ДСтП, ДВП, шпона

строганого или лущеного и т. п.), принимаемый

по приложению 8 [4, с. 50].

Расчеты

норм расхода материалов на изготовление

изделия выполняем в табличных формах

(таблица 12). Общий расход каждого материала

на изготовление изделия по видам и

толщине подсчитываем, суммируя данные

соответствующих строк графы 21.

После

определения норм расхода определяем

расход материалов на выполнение годовой

производственной программы. Сводная

спецификация расхода древесных и

облицовочных материалов на изготовление

стола для компьютера представлена в

таблице 13.

Расчеты:

1.

Коэффициент,

учитывающий процент технологических

отходов Kто

для

ламинированной ДСтП:

2.

Коэффициент,

учитывающий процент технологических

отходов Kто

для ламинированной ДСтП:

3.

Коэффициент,

учитывающий процент технологических

отходов Kто

для

кромочного пластика:

4.

Коэффициент,

учитывающий процент технологических

отходов Kто

для кромочного пластика:

Так

как ламинированную ДСтП мы раскрываем

на щитовые заготовки без припусков на

механическую обработку, то размеры

заготовок определяем только для

кромочного пластика в виде таблицы 11.

Припуски на механическую обработку

заготовок облицовок из синтетических

материалов берем из литературы [4, с.

42]. По длине берем 80 мм, по ширине 6 мм.

Таблица

11 – Определение размеров заготовок

кромочного пластика

|

Наименование |

Длина, |

Ширина, |

||||

|

Номинальная |

Припуск |

Размер заготовки |

Номинальная |

Припуск |

Размер |

|

|

Задняя |

828 |

80 |

908 |

16 |

6 |

22 |

|

Горизонтальная |

828 |

80 |

908 |

16 |

6 |

22 |

|

Опора |

160 |

80 |

240 |

16 |

6 |

22 |

|

Опора |

100 |

80 |

180 |

16 |

6 |

22 |

|

Опора |

100 |

80 |

180 |

16 |

6 |

22 |

|

Опора |

734 |

80 |

814 |

16 |

6 |

22 |

|

Опора |

520 |

80 |

600 |

16 |

6 |

22 |

|

Крышка |

470 |

80 |

550 |

16 |

6 |

22 |

|

Крышка |

220 |

80 |

300 |

16 |

6 |

22 |

|

Крышка, |

900 |

80 |

980 |

16 |

6 |

22 |

|

Крышка, |

600 |

80 |

680 |

16 |

6 |

22 |

|

Отбойник, |

800 |

80 |

880 |

16 |

6 |

22 |

|

Отбойник, |

60 |

80 |

140 |

16 |

6 |

22 |

|

Крышка |

420 |

80 |

500 |

16 |

6 |

22 |

|

Крышка |

220 |

80 |

300 |

16 |

6 |

22 |

|

Клавиатурная |

802 |

80 |

882 |

16 |

6 |

22 |

|

Клавиатурная |

450 |

80 |

530 |

16 |

6 |

22 |

Таблица

12 – Расчет нормы расхода плитных и

облицовочных материалов на стол для

компьютера

|

№ п/п |

Наименование |

Единица |

Количество |

Размеры |

Площадь,

м2, |

Размеры |

Площадь,

м2, |

Коэффициент |

Средневзвешенный |

Норма м2, |

||||

|

Д |

Ш |

Т |

Д |

Ш |

Т |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Ламинированная |

||||||||||||||

|

1. |

Задняя |

м2 |

1 |

828 |

360 |

— |

0,298 |

828 |

360 |

— |

0,298 |

1,01 |

1,087 |

0,327 |

|

2. |

Горизонтальная |

м2 |

2 |

828 |

100 |

— |

0,166 |

828 |

100 |

— |

0,166 |

1,01 |

1,087 |

0,182 |

|

3. |

Опора |

м2 |

1 |

160 |

100 |

— |

0,016 |

160 |

100 |

— |

0,016 |

1,01 |

1,087 |

0,018 |

|

4. |

Опора |

м2 |

2 |

180 |

100 |

— |

0,036 |

180 |

100 |

— |

0,036 |

1,01 |

1,087 |

0,040 |

|

5. |

Опора |

м2 |

2 |

734 |

520 |

— |

0,736 |

734 |

520 |

— |

0,736 |

1,01 |

1,087 |

0,838 |

|

6. |

Крышка |

м2 |

1 |

470 |

220 |

— |

0,103 |

470 |

220 |

— |

0,103 |

1,01 |

1,087 |

0,113 |

|

7. |

Крышка |

м2 |

1 |

900 |

600 |

— |

0,540 |

900 |

600 |

— |

0,540 |

1,01 |

1,087 |

0,593 |

|

8. |

Отбойник |

м2 |

1 |

800 |

60 |

— |

0,048 |

800 |

60 |

— |

0,048 |

1,01 |

1,087 |

0,053 |

|

9. |

Крышка |

м2 |

1 |

420 |

220 |

— |

0,092 |

420 |

220 |

— |

0,092 |

1,01 |

1,087 |

0,101 |

|

10. |

Клавиатурная |

м2 |

1 |

802 |

450 |

— |

0,361 |

802 |

450 |

— |

0,361 |

1,01 |

1,087 |

0,396 |

|

ВСЕГО: |

2,661 |

|||||||||||||

|

Кромочный |

||||||||||||||

|

1. |

Задняя |

м |

2 |

828 |

— |

— |

1,66 |

908 |

— |

— |

1,82 |

1,031 |

1,031 |

1,93 |

|

2. |

Горизонтальная |

м |

4 |

828 |

— |

— |

3,31 |

908 |

— |

— |

3,63 |

1,031 |

1,031 |

3,86 |

|

3. |

Опора |

м |

1 |

160 |

— |

— |

0,16 |

240 |

— |

— |

0,24 |

1,031 |

1,031 |

0,26 |

|

4. |

Опора |

м |

1 |

— |

100 |

— |

0,10 |

— |

180 |

— |

0,18 |

1,031 |

1,031 |

0,19 |

|

5. |

Опора |

м |

4 |

— |

100 |

— |

0,40 |

— |

180 |

— |

0,72 |

1,031 |

1,031 |

0,77 |

|

6. |

Опора |

м |

4 |

734 |

— |

— |

2,94 |

814 |

— |

— |

3,26 |

1,031 |

1,031 |

3,47 |

|

7. |

Опора |

м |

2 |

— |

520 |

— |

1,04 |

— |

600 |

— |

1,20 |

1,031 |

1,031 |

1,28 |

|

8. |

Крышка |

м |

1 |

470 |

— |

— |

0,47 |

550 |

— |

— |

0,55 |

1,031 |

1,031 |

0,58 |

|

9. |

Крышка |

м |

2 |

— |

— |

— |

0,44 |

— |

300 |

— |

0,60 |

1,031 |

1,031 |

0,64 |

|

10. |

Крышка, |

м |

2 |

900 |

— |

— |

1,80 |

980 |

— |

— |

1,96 |

1,031 |

1,031 |

2,08 |

|

11. |

Крышка, |

м |

2 |

— |

600 |

— |

1,20 |

— |

680 |

— |

1,36 |

1,031 |

1,031 |

1,45 |

|

12. |

Отбойник, |

м |

2 |

800 |

— |

— |

1,60 |

880 |

— |

— |

1,76 |

1,031 |

1,031 |

1,87 |

|

13. |

Отбойник, |

м |

2 |

— |

60 |

— |

0,12 |

— |

140 |

— |

0,28 |

1,031 |

1,031 |

0,30 |

|

14. |

Крышка |

м |

2 |

420 |

— |

— |

0,84 |

500 |

— |

— |

1,00 |

1,031 |

1,031 |

1,06 |

|

15. |

Крышка |

м |

2 |

— |

220 |

— |

0,44 |

— |

300 |

— |

0,60 |

1,031 |

1,031 |

0,64 |

|

16. |

Клавиатурная |

м |

2 |

802 |

— |

— |

1,60 |

882 |

— |

— |

1,76 |

1,031 |

1,031 |

1,87 |

|

17. |

Клавиатурная |

м |

2 |

— |

450 |

— |

0,90 |

— |

530 |

— |

1,06 |

1,031 |

1,031 |

1,13 |

|

Всего: |

23,38 |

Таблица

13 – Сводная спецификация расхода

плитных

и облицовочных материалов на стол для

компьютера

|

Наименование |

Сорт, |

Размеры, |

Норма |

||||

|

Д |

Ш |

Т |

единица |

на |

на |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Ламинированная |

У |

2440 |

1830 |

16 |

м2 |

2,661 |

266100 |

|

Кромочный |

МКР |

22 |

м |

23,38 |

2338000 |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

В этой статье:

- Понятие нормы расхода материалов в строительстве

- Классификация материалов в строительстве

- Виды норм расхода материалов в строительстве

- Расчет расхода материальных ресурсов

- 5 причин повышения расхода материалов в строительстве

- Общие принципы учета и контроля расхода материалов в строительстве

Расход материалов в строительстве влияет не только на стоимость производства работ, но и на их качество. Ни для кого не секрет, что многие строительные бригады всеми правдами и неправдами пытаются списать то, что не было использовано в строительстве. Подобные действия нужно пресекать.

Сделать это можно, если хорошо разбираться в нормах расходов строительных материалов и строго контролировать их движение. Подробнее об этом и способах контроля вы узнаете из нашего материала.

Понятие нормы расхода материалов в строительстве

Перед началом строительства довольно трудно оценить все затраты. Задача осложняется тем, что процесс этот комплексный и включает в себя совокупную оплату труда рабочих, стоимость материалов, сумму амортизации используемого оборудования и другие расходы.

Сегодня при прогнозировании инвестиций к расчетам принимаются текущие цены. То есть, зная нормы расходования факторов строительного производства и принимая к учету их современную стоимость, осуществляется планирование и верстаются графики материально-технического снабжения.

Вообще, процесс строительства можно назвать достаточно регламентированным (если не регулированным). К примеру, количество того или иного фактора определяется, исходя из положений сметно-нормативной базы. В ней же содержатся данные о необходимых трудозатратах, о среднем разряде работ, о необходимом времени работы привлекаемой строительной техники и, конечно же, о количестве расходуемых материалов в натуральных показателях.

Строительство – понятие комплексное. Под него попадают и капитальный ремонт, и замена любых коммуникаций, а также реставрация и восстановление памятников архитектуры. Точно так же термин «материальные ресурсы» объединяет в себе совокупность всех предметов, которые используются в строительном процессе. То есть это готовые материалы, полуфабрикаты, отдельные элементы конструкций и детали. Однако сюда не относятся оборудование, мебель и инвентарь.

Так вот, некое среднее количество конкретной единицы материального ресурса, которое требуется для производства условной единицы объема строительства, определяется как норма расхода материала.

Классификация материалов в строительстве

Сегодня строительство – это высокотехнологичный процесс, который требует для реализации производственного цикла тысячи позиций материальных ресурсов. Поэтому для некоторого упрощения учета весь этот перечень условно разделили на два вида: природные материалы и искусственные.

В соответствии со смыслом своих названий первые являются естественными природными материалами (например, солома или древесина) или же добываются из недр (песок или щебень). А вот вторые – это уже продукты переработки, для их производства нужно выстроить не один десяток заводов (к примеру, речь может идти о кирпиче и керамических изделиях вообще, железобетонных блоках, изделиях из стали или же о простом цементе).

Также строительные материалы по принципу предназначения подразделяют на два типа:

- Общего назначения – они задействуются для строительных работ самых разных видов, будь то реставрационные действия или же замена коммуникаций. К таким материалам относятся, например, цемент, песок или кирпич (они нужны, как правило, всегда и везде).

- Специального назначения – те, которые обладают специфическими свойствами, направленными на решение какой-то узкой задачи. К ним относятся тепло- или влагоизоляционные материалы, акустическая изоляция и пр.

Кроме того, по способу производства материалы подразделяют на:

- природные каменные;

- вяжущие;

- лесные;

- металлические.

Очевидно, что для каждого вида специфичных работ используются материалы с усиленными для данной конкретной цели свойствами. К примеру, от фасада требуется, чтобы он обладал повышенной морозостойкостью и влагоустойчивостью. Лучше всего для этого подходит качественный лицевой керамический кирпич.

Поэтому его часто используют во внешнем ряду кладки, при этом строение выглядит нарядно в течение многих десятилетий и совершенно не нуждается в дополнительной штукатурке, изоляции и утеплении.

Виды норм расхода материалов в строительстве

Сметная норма расхода материалов

Формирование проектно-сметной документации – основа планирования расхода материалов в строительстве. Данная фаза предваряет заключение договоров и старт процесса инвестирования. При этом смета составляется на основе нормативной документации, которая описывает каждую разновидность строительной технологии.

Сметная норма – это средняя величина ресурсов, которая приходится на измеритель работ.

Исходя из данных проектно-сметной нормативной базы, сотрудники строительной организации, отвечающие за планирование, имеют возможность рассчитать, какое количество материальных, трудовых и машинно-транспортных ресурсов понадобится для формирования как единицы строительного процесса, так и всей стройки в целом (сколько нужно маляров, свай, гидроизоляции, какое количество самосвалов нужно привлечь, чтобы перевезти кубометры грунта).

В настоящий момент в РФ актуальны государственные элементные сметные нормы (ГЭСН), которые, помимо прочего, содержат федеральные единичные расценки (ФЭР). Последние применяются в базисно-индексном методе планирования. Они, конечно же, не могут «железно» обосновать общую стоимость затрат, так как цены на рынке строительных материалов определяются под давлением рыночных факторов.

Однако ФЭР позволяют в первом приближении оценить общий объем инвестиций при реализации строительного проекта.

Индивидуальные нормы расхода

Нужно понимать, что никакие нормативные документы не смогут полностью описать все строительные случаи. В связи с этим были разработаны индивидуальные нормы расхода, которые задействуются в тех ситуациях, когда строительные работы отсутствуют в перечне смет и производственных норм, имеющихся в ГЭСН.

Индивидуальное нормирование строительные организации формируют самостоятельно, они же определяют, сколько тех или иных материалов предполагается использовать на единицу строительного объекта (то есть сами строители и решают, сколько им понадобится металлоконструкций, бетона, арматуры или теплоизоляции).

Возникает вопрос о том, зачем застройщикам самим себя регламентировать. Зачем вообще нужно нормирование расхода материалов в строительстве? Не проще ли строить, что называется, «с колес»? Вот нужен битум – покупаем, честно учитываем расходы в проектно-сметной документации в разделе «Реализовано».

К сожалению, главным препятствием является инвестиционный план. Ведь деньги не выдаются все и сразу – расходы должны быть целевыми, а значит, изначально нужно все затраты спланировать, чтобы после этого специальный отдел их проанализировал, не заоблачные ли цены вбиты в смету, и уже только потом счета уйдут на оплату.

И если инвестор и застройщик – это не одно и то же лицо, то разнонаправленность их интересов вполне закономерна. Индивидуальные нормы, как правило, создаются в тех случаях, когда в качестве заказчика (инвестора) выступает государство (особенно, федеральный бюджет). Со стороны застройщика такие нормы утверждаются главным инженером, а вот государство обычно отправляет такие нормы еще и на дополнительную экспертизу.

Фактический расход

Некоторые стройки носят налет стихийности и аврала. Яркий тому пример – кольцевая автодорога вокруг Санкт-Петербурга – она вообще строилась без проектно-сметной документации! Что ж, глупо отрицать факт, что такое тоже возможно. Более того, в такой ситуации имеет место даже планирование (и довольно точное). Просто осуществляется это на основе текущих поставок, к примеру, на основе отчетов прораба о факте расходов тех или иных материалов.

Здесь первичными документами для списания материалов являются:

- строительные нормы расхода основных материалов в строительстве (их никто не отменял даже для стройки «с колес»);

- индивидуальные нормы расхода, утвержденные руководством строительной организации;

- статистика по выписанным формам КС-6а (это журнал, где последовательно учитывается ход выполнения работ);

- отчеты о фактическом расходовании материальных ресурсов.

Таблица 1. Пример ведомости расхода материалов в строительстве

|

№ п/п |

Код материала |

Наименование |

Ед. измерения |

Расход по норме |

Расход по факту |

Экономия/перерасход |

|

1 |

1001 |

Облицовочный кирпич |

шт. |

150 |

150 |

— |

|

2 |

1121 |

Грунтовка |

л |

27,8 |

30 |

+2,2 |

|

3 |

1321 |

Гвозди строительные |

т |

0,0002 |

0,00019 |

-0,00001 |

Разумеется, отчет о расходе материалов в строительстве потребует от начальника участка в данном случае огромного количества «писанины» (объяснительных записок и пр.). Главным образом для того, чтобы обосновать перерасход любого материала. Объяснять, как правило, приходится и общее положение дел.

Расчет расхода материальных ресурсов

Теперь разберемся, как же принято производить учет расхода материалов на объектах строительства. В самом начале стройки определяются общие объемы ресурсов, которые должны быть израсходованы на протяжении этого длительного периода. На каждый вид работ формируется дефектная ведомость, в результате определяется общее количество материалов и прочих ресурсов для поставки на объект.

Сами нормы пока что теоретических поставок рассчитываются двумя способами:

- на основе норм ГЭСН или же индивидуальных норм;

- на основе разработанных чертежей.

Сметные нормы не корректируются. Они включают в себя все строительные процессы, которые соответствуют выбранной технологии возведения объекта.

Проектный вариант расчета расхода является более объективным, так как учитывает все особенности конкретного строительного процесса. Такой метод предполагает множество корректировок, а потому расчетный расход материалов максимально приближен к факту.

5 причин повышения расхода материалов в строительстве

Как говорил классик, первостепеннейшей задачей для руководителей всех уровней является учет и контроль. Это в полной мере относится к организации строительного процесса. Ведь перерасход материалов – это первейшее следствие неэффективности контроля. В результате строительная организация сталкивается со следующими последствиями:

- формирование значительных неликвидных складских остатков;

- остановка некоторых этапов стройки из-за задержки поставок некоторых ключевых позиций;

- штрафные санкции со стороны инвестора или заказчика.

Как же избежать описанных выше негативных последствий неэффективности контроля, особенно в случаях динамичного ценообразования? Разберем некоторые причины описанных проблем, в результате чего станет понятно, как с ними бороться.

Причина 1. Отсутствие оперативного информирования как о поступлении, так и о списании материалов

Далеко не все строительные организации ставят себе в приоритет обустройство складского хозяйства. Часто их руководители считают, что бухгалтерия – это нечто второстепенное, а главное в строительстве – это бетон и арматура. Такой подход чреват затовариванием складов предприятия материалами по завышенным, относительно общерыночного уровня, ценам.

Кроме того, при большом временном лаге поступления информации в бухгалтерию о состоявшемся факте выбывания материальных ресурсов возможна ситуация банального воровства…

Причина 2. Отсутствие контроля исполнения заявок

Строительное предприятие обязано иметь единую систему информационного обеспечения всех своих структурных единиц (отделов, управлений и пр.). Недопустимо, чтобы менеджеры получали данные о необходимости отгрузки требуемых на объекте ресурсов по нескольким каналам связи (например, через различные мессенджеры или даже в письменном виде курьером).

Информация может быть доставлена достаточно быстро, но вот совершенно не факт, что менеджер на нее обратит внимание – он ведь может в это время пользоваться другим мессенджером. В итоге ордера на отгрузку со склада формируются не просто медленно, а непредсказуемо по времени, а строительный процесс стопорится.

Причина 3. Некорректный заказ поставщику

Еще одним последствием отсутствия информационной централизации на строительном предприятии является искажение информации (заказа) по мере ее согласования у начальства. Закупки – это сфера, требующая внимательного подхода, и вполне логично, что каждый ордер будет проходить согласование у начальников профильных подразделений (начиная от главного инженера и заканчивая бухгалтерией, которая располагает информацией о выделенных лимитах средств на закупки).

И если единая централизация отсутствует, то в процессе, к примеру, электронного согласования, номенклатура может случайно измениться, что приведет к закупке материала совершенно не того качества (ведь порой достаточно лишь одну цифру в наименовании изменить).

Причина 4. Дополнительные расходы на спецодежду и инвентарь

Контролировать нужно весь имущественный комплекс предприятия. Движение абсолютно всех единиц материальных активов должно находиться под автоматическим «электронным надзором». Хорошим примером здесь выступает спецодежда: ее выдают, как правило, бесплатно, а при завершении трудовых отношений с сотрудником она практически не возвращается на склад. Вот вам и статья убытка.

Причина 5. Всепроникающее воровство

Все, что лежит на строительной площадке, крайне уязвимо как для нечистых на руку сотрудников самого предприятия, так и для откровенного криминала извне. Единственным выходом из положения является формирование единой вертикальной системы учета и контроля как складских запасов, так и подотчетного инвентаря, оборудования и пр.

В настоящее время на рынке появились системы маркирования любых материальных единиц микрочипами, которые позволяют отслеживать эти предметы в режиме реального времени. Украсть что-либо безнаказанно (или вынести что-либо с предприятия) становится просто невозможно.

Общие принципы учета и контроля расхода материалов в строительстве

Из-за большого разнообразия применяемых при строительстве материалов установить единый порядок контроля их выбытия (расходования) представляется крайне затруднительным. Однако существуют общие принципы контроля:

Входной контроль качества

Пункт 1 статьи 754 Градостроительного кодекса РФ определяет, что подрядчик ответственен перед заказчиком за отступления от требований технической документации по проекту.

Тем не менее, если заказчик не хочет остановки строительного процесса из-за того, что его подвел подрядчик, то ему следует позаботиться о создании у себя на складах участков контроля качества всех закупаемых материальных ресурсов. Чтобы брак выявлялся на этапе приемки, а не использования ресурса, когда предъявление претензий крайне затруднено.

Более того, пункт 6 статьи 52 Градостроительного кодекса РФ и пункт 5 «Положения о проведении строительного контроля при осуществлении строительства, реконструкции и капитального ремонта объектов капитального строительства (утверждено постановлением Правительства РФ от 21 июня 2010 г. № 468)» накладывают обязанность контроля качества материалов на саму строительную организацию.

И качество это должно быть определено до допуска ресурсов в производственный процесс. Контроль здесь подразделяется на два направления:

- проверка сопроводительных документов от поставщика;

- контроль физического соответствия материалов установленным требованиям.

Контроль сопроводительных документов – это, в первую очередь, проверка сертификатов качества и бухгалтерских бумаг (накладных, спецификаций и счетов-фактур). Сертификацию по российскому законодательству обязан проводить производитель товара или его импортер.

Но зачастую сама процедура сертификации проводится с нарушениями. Единственное, что способно уберечь заказчика от бракованных материалов, это собственный участок контроля качества. И да, чем шире закупаемая товарная номенклатура, тем больше должно быть таких участков (чтобы иметь возможность оценивать разные качественные параметры). Еще одним выходом является передача этого функционала на аутсорсинг специальным аккредитованным организациям, но это дороже.

Крайне внимательно нужно относиться к материалам, содержащим в своем составе опасные для здоровья человека вещества. Яркими примерами здесь являются ДСП или фанера – в них содержатся формальдегидные смолы; некоторые пластиковые изделия, например, линолеум, выделяют фенол в опасных концентрациях. В таких случаях в обязательном порядке нужно производить контроль предельно допустимой концентрации излучаемых вредных компонентов.

И, конечно же, как к красному сигналу тревоги нужно относиться к словам поставщика о том, что поставляемые материальные изделия «не требуют обязательной сертификации». Это означает, что отсутствует даже призрачный барьер для выявления откровенного брака.

Заказчику для выявления истинного положения с качеством поставляемого материала следует обращаться непосредственно в Роспотребнадзор или в специализированные центры сертификации и метрологии. Крайне желательно также проведение собственной экспертизы.

Запрещается использовать в строительстве материалы неудовлетворительного качества!

Все контрольные мероприятия должны оформляться соответствующими актами. Именно такой документ является основанием для предъявления претензий поставщику.

Если материалы долгое время хранились на складе, особенно под открытым небом, перед использованием в строительном производстве также необходимо проконтролировать их качество. Списание материалов неудовлетворительного качества производится строительной организацией за свой счет.

Порядок списания

Нормы расходования материалов в строительной сфере указываются в проектно-сметной документации. А потому их нельзя списывать в любых количествах (а только кратно указанным в документации). В этом состоит главное отличие сферы строительства от других производств.

Согласование расхода материалов

Расчет требуемого количества материалов, как правило, производится плановым отделом (или производственно-техническим отделом) строительной организации на основании СНиП. Контроль же за фактом их расхода осуществляется инженерным подразделением в связке с бухгалтерией.

Кроме того, бухгалтерия обязана пресекать следующие нарушения:

- необоснованные завышения при списании материалов (по сравнению с объемами, согласованными с производственно-техническим отделом);

- списания материалов на потери (бой при перевозке и пр.);

- списание более качественных материалов в большем размере, чем их было израсходовано по факту.

Перерасход материала за отчетный срок не должен происходить незамеченным. Начальник участка, допустивший перерасход, обязан отчитаться и объяснить (письменно) причины избыточного списания. Результатом должно стать появление должностной записки (образец приведен в приложении к форме № М-29). Кроме того, потребуется акт технической комиссии.

Следует помнить, что перерасход никак не может учитываться в смете, то есть увеличение стоимости строительства из-за того, что потратили на 15 % арматуры больше, чем было заложено в инженерный проект изначально, недопустимо. А значит, весь перерасход ложится на плечи самой строительной организации, которая уже может взыскивать их с виновных должностных лиц.

Обоснованный перерасход обычно принимается к списанию (на основании акта за подписью руководителя и главного бухгалтера).

Государственная система регламентации норм расходования строительных материалов необходима для того, чтобы у строительных предприятий, во-первых, был некий базис, на основании которого можно было бы планировать строительство. А во-вторых, такая система нужна, чтобы как можно ближе подогнать план к факту: для возможности оперативного реагирования на все достижения технического прогресса и не допущения излишней траты материалов там, где современные технологии позволяют экономить.

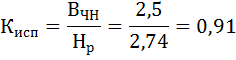

Годовая производственная программа предприятия – 100 тыс. деталей.

Масса детали – 2,5 кг.

Технологические отходы 240 гр.

Определите норму расхода материалов на одну деталь, общую потребность в материалах, вычислите коэффициент использования материала.

Решение:

Норма расхода материалов на одну деталь равна:

Нр = Вчн + Ов + Пб = 2,5 + 0,24 + 0 = 2,74

Вчн – чистый вес (расход) материала на изделие,

Ов – отходы возвратные,

Пб – потери безвозвратные.

Общая потребность в материалах:

2,74 × 100 000 = 274 000

Коэффициент использования материала определяется как отношение веса готового изделия к общему расходу материала на единицу продукции или весу заготовки: