Калькуляция стоимости услуг: образец, способы и порядок расчета

Содержание

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

- оценивают плановые показатели;

- определяют рентабельность организации по отдельным услугам и итоговым результатам, выявляют резервы для снижения затрат;

- внедряют новые технологии.

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

- Потребителей, где спрос — та цена, которую покупатель готов отдать за услугу.

- Организацию, которая выполняет работы по расценкам, удовлетворяющим потребителей и без убытка для компании. Для этого планируют объемы производства с материальными издержками на единицу продукции и прибыль.

- Конкурентов, активных участников рынка. Предприятия, действующие в аналогичном сегменте, создают нишу в ценовом коридоре по минимуму и максимуму. Производственники стараются не выходить за эти рамки.

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

- оценка регламента себестоимости с учетом изменений прошлых отчетных периодов;

- обеспечение соблюдения законодательных норм;

- выявление причин отклонения от планов;

- предоставление информации для своевременного расчета стоимости услуг;

- определение плановых затрат и калькуляции стоимости отдельных работ, изделий, видов товаров;

- сокращение производственных расходов.

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

- Гарантированный измерительный результат.

- Сопровождение клиентов до достижения цели.

- Грамотная упаковка в маркетинге — бренд, дизайн, позиции.

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

| Название метода калькуляции | Особенности метода калькуляции |

| Попроцессная калькуляция | Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций. |

| Попередельная калькуляция | Подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов. |

| Нормативная калькуляция | Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений. |

| Позаказная калькуляция | Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным. |

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

- материальные расходы, куда включен размер общих производственных затрат с потреблением энергетических ресурсов, топлива, воды;

- зарплату сотрудников, занятых на объекте, а также обслуживающего персонала, руководства и ИТР;

- обязательные отчисления в фонды;

- амортизационные начисления;

- прочие издержки.

Для расчета используют формулу:

Ps = Cm + Z + Ot + Ao + Cr+ Tr, где:

- Ps — полная стоимость услуг;

- Cm — материальные и сырьевые издержки;

- Z — зарплата руководства;

- Ot — заработок рабочих;

- Ao — амортизация;

- Cr — страховые перечисления;

- Tr — транспортные расходы.

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

- строительных;

- ремонтных;

- по пошиву одежды;

- по производству мебели;

- парикмахерских;

- фитнес-центров и др.

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

- стоимость по затраченным часам применяется в образовательной деятельности;

- ремонт помещений измеряется по объему площадей и качества выполненных работ;

- пассажирские и грузоперевозки определяются по расстояниям.

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

- материалов;

- сырьевой базы;

- оплаты труда сотрудников;

- социальных взносов;

- амортизационных издержек оборудования;

- налогов;

- процентных выплат по займам;

- итогового результата.

Алгоритм калькуляции затрат на услуги:

- определение цены за единицу работ в объеме предполагаемого выполнения (например, ремонта двигателя машины, перевозки 3 тонн грузов на 60 км, проведение индивидуальных частных уроков в течение 15 часов, отделка шпаклевкой 100 м2 площади стен);

- составление подробного списка затрат с учетом себестоимости;

- определение тарифных ставок.

Структура калькуляции, например, транспортных услуг, будет следующей:

- зарплата водителей, автослесарей, руководителей транспортного предприятия;

- социальные отчисления;

- расходы на обслуживание машин, ремонты, горючее и смазочные материалы;

- сезонная замена шин, масла;

- оплата налогов.

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для этого на первоначальном этапе необходимо контролировать расходы на рекламу. Применяют маркетинговый инструмент в виде стоимости привлечения клиентов — коэффициент САС. Определить его можно, разделив валовую прибыль на расходы для привлечения клиентов. Получившееся значение используют для оптимизации воронки продаж. С помощью этого параметра можно оценить бизнес-модели и выяснить, можно ли, сохраняя невысокий уровень САС, расширять предпринимательскую деятельность. Показатель позволяет:

- объективно оценить финансовое положение компании;

- снижать время на окупаемость;

- контролировать количество заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

![]()

Оптимизатор

Эффективный инструмент по оптимизации и автоматизации контекстной рекламы

- Ежедневно собирает и анализирует данные из Яндекс. Директ и Google AdWords

- Отбирает самые продуктивные ключи и повышает на них ставки

- Помещает эффективные ключи на самые высокие позиции

- Снижает ставки на низкоэффективные ключи

- Увеличивает количество конверсий

- Уменьшает стоимость лида

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

- Увеличить производительность труда. Если платят по выполненным объемам (например, как в строительстве), то проблем со скоростью производства не будет. При другой форме оплаты можно использовать поощрения за перевыполнение нормы.

- Автоматизировать деятельность, внедрить инновационные технологии. Допустим, штукатурить стены можно мастерком или использовать механизированное устройство, которое значительно ускоряет процесс отделки. Увеличение объемов работ в результате оптимизации позволит сократить штатные единицы, снизить расходы на оплату труда.

- Экономить на каждом этапе производства. Закупать дешевые, но качественные материалы, следить за расходом электроэнергии, воды.

- Подбирать правильных партнеров. Для снижения транспортных расходов нужно заключать договоры с подрядчиками, которые расположены рядом.

- Правильно подбирать штат. Уменьшить количество персонала, деятельность которого неэффективна. Некоторые должности можно объединить, если не нужно несколько бухгалтеров или экономистов. Правильно распределить фонд оплаты труда, не вызывая недовольства в коллективе.

- Повысить квалификацию сотрудников. Для этого есть курсы, семинары.

- Беречь ресурсы. К примеру, портной может раскроить ткань с минимальным расходом. Иначе куски, из которых нельзя ничего пошить. Если сделать калькуляцию расхода материалов на 1 объект и выдавать его в соответствии с нормами, не будет оставаться лишнее. Для экономии электричества можно приобрести энергосберегающую технику.

- Расширить ассортимент услуг.

- Проанализировать причины брака и сократить их.

- Следить за изменениями на рынке. Возможно, себестоимость товара у конкурентов меньше.

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.

- Способы расчета цены товара

- По затратному методу

- По рыночным ценам

- Что еще влияет на цену товара

- Что такое равновесная цена

Как рассчитать цену товара, услуги – этому учится каждый начинающий продавец или производитель. От правильно выставленного ценника зависит, как товар встретят на рынке, какой доход вы получите, сможете ли покрыть производственные или иные расходы. Но не останавливайтесь на разработке ценовой стратегии, цена – это динамическая величина, зависящая от нескольких факторов.

Узнаем, как работают основные механизмы ценообразования и какие параметры влияют на стоимость продукции.

Способы расчета цены товара

Одна из фундаментальных концепций экономики утверждает, что спрос и предложение определяют цену. Чем больше объем предложения продукции, и чем меньше спрос на них, тем меньше они стоят. Напротив, редкие вещи, пользующиеся большим спросом, стоят дороже. Рынок достигает согласованной цены, основанной на спросе и предложении, но участники этих рынков также принимают будущие решения о спросе и предложении на основе цен, делая систему динамичной и гибкой.

Так, когда в 2007 году тарифы на нефть ненадолго поднялись до 150 долларов за баррель, спрос был чрезвычайно высоким по сравнению с предложением. В ответ на это нефтяные компании активизировали разведочные работы, открыв новые ресурсы, такие как нефтеносные пески, добыча сланцевой нефти. В то же время потребители энергоресурсов, такие как авиакомпании, предприняли шаги по сокращению потребления, покупая экономичные самолеты. В результате произошел серьезный сдвиг спроса/предложения, который привел к падению расценок ниже 40 долларов за баррель по состоянию на конец 2015 года.

Чтобы выбрать эффективную ценовую стратегию, компании должны учитывать несколько факторов:

- Отрасль торговли/производства;

- Тип деятельности (производство, обслуживание, торговля);

- Конкуренция;

- Способ производства (изготовление, сборка на заказ и др.);

- Размер предприятия (малое, среднее, большое, стартап).

Существуют специальные инструменты, помогающие посчитать цену за штуку, на вес – калькулятор стоимости, куда можно ввести свои значения.

К простоте, удобству и максимальной выгоде стремятся все. Совкомбанк предлагает физлицам расширить возможности кредитования при помощи залога коммерческой недвижимости. Оставьте простую заявку и узнайте, какими условиями можете воспользоваться именно вы.

По затратному методу

Ценообразование с учетом затрат – один из наиболее распространенных методов, а также самый простой. При работе по принципу «затраты плюс» компания добавляет производственные расходы, к необходимой прибыли. К этому прибавляют прямые расходы (зарплата сотрудников, сырье, амортизация здания, оборудования), фиксированные траты (аренда, связь). Существует специальная формула, учитывающая расходы (есть в приложениях-калькуляторах):

ЦИ = (ИП + ОП) : ЗОП

- ЦИ – цена изделия,

- ИП – издержки предприятия,

- ОП – ожидаемая прибыль,

- ЗОП – запланированный объем продаж за расчетный период.

Компания производит бумажные полотенца. При подсчете расходов производитель учитывает: расходы на сырье (бумага), упаковку, оплату труда; косвенные затраты – логистика, планирование, управление, переменные – амортизация оборудования, аренда. По результатам подсчетов себестоимость товара – 1 пачки полотенец – составляет 28,87 рублей. Компания хочет получить за месяц 300 000 рублей и рассчитывает продать 20 000 пачек. Финальная сумма складывается из нескольких величин:

(28,87×20 000 + 300 000) : 20 000 = 43,87 рублей

По рыночным ценам

Посчитать отпускную цену можно с ориентацией на ситуацию на рынке: выяснить, что ищут клиенты, предлагают конкуренты, каковы розничные цены – это дает основу для понимания диапазона наценок, видов предлагаемой продукции, а также того, какую нишу вы займете.

Установленный ценник служит «сигналом» покупателям, и есть три варианта:

- Средняя = приемлемый вариант для большинства покупателей,

- Низкая = низкое качество,

- Высокая = высокая ценность.

Допустим, Василий купил партию рюкзаков в Китае, чтобы продать их через маркетплейс. Стоимость покупного товара – 350 рублей за штуку, а он продает его за 750 рублей, ориентируясь на рынок аналогичной продукции.

Совет банка

Попытка установить ценник, как у лидера рынка – не лучший вариант: неизвестно, как он высчитывал сумму за единицу товара. Если вы продаете товар дешево, но при этом предлагаете высокое качество – рискуете упустить потенциальную прибыль. Оптимально при ориентации на рынок учитывать потенциальные затраты и желаемый доход.

Что еще влияет на цену товара

Ценообразование с плановой прибылью – это более сложный метод, он использует возможности закупки сырья для производителя по сравнению с объемными заказами от клиентов, чтобы обеспечить доход с учетом конкретных объемов. Для определения плановых тарифов компания сначала проводит анализ безубыточности, определяет количество, которое следует продать, чтобы покрыть прямые и накладные расходы. Заказы с меньшим объемом будут считаться по более дорогому прайсу, чем заказы с большим объемом, как у крупных продавцов.

Компания, производящая экраны для офисных столов из оргстекла, защищающие от COVID-19, проводит анализ, который показывает, что производство одного экрана обходится в 3 625 рублей. Сделав наценку 20%, компания продаст экраны по 4 350 рублей за штуку. Поскольку компания получает оптовую скидку на необработанное оргстекло и повышенную операционную эффективность массово разрезанных деталей, анализ показывает, что при заказах 20+ штук стоимость составляет 2 537 рублей. Поставив наценку 20%, производитель получит 3 044 рубля за щит. Оба ценовых уровня обеспечивают одинаковую маржу за счет использования разницы в прямых расходах на сырье.

Срочно нужна крупная сумма денег? Тогда возьмите кредит под залог недвижимости от 6,9%. Заем можно оформить на сумму до 30 млн на срок до 15 лет.

Формирование ценника независимо от рынка основано на нескольких критических моментах:

- Отсутствие конкуренции или она минимальная,

- Высокий спрос,

- Репутация бренда.

Слишком высокие тарифы открывают дорогу конкурентам, желающим получить свою долю рынка, но многие товары пользуются таким спросом, что потребители готовы нести бремя высоких цен. Особенно если товар можно купить в рассрочку.

Мастер-декоратор производит уникальные вещи ручной работы, они пользуются высоким спросом, хотя на исполнение каждого изделия уходит до месяца. Рынок будет терпеть рост ставок и долгое ожидание, поскольку кажущаяся ценность оправдывает это.

Маржа – процент выручки, оставшийся после вычета себестоимости товара, используется для определения наилучшей продажной цены. Это хорошая стратегия для компании, которая предлагает несколько товаров и стремится удерживать определенную маржу по каждой категории.

Так, небольшая компания по сборке бытовой техники выпускает микроволновые печи, кофеварки, фритюрницы, другие кухонные приборы. Компания хочет конкурировать в своей нише, для покрытия расходов и получения выручки она поддерживает 30% маржи на всех устройствах.

«Психологическое» ценообразование использует то, как человеческий мозг обрабатывает числа при восприятии ценности. Самый частый прием – использование чисел, завершающихся на 9: сахар выставляют за 49,9 рублей за кг, а не за 50, и люди считают его более дешевым.

Дополнительные факторы влияния на цену товара

|

Название |

Метод |

Пример |

|

Группирование продуктов |

Маркетинговая стратегия, предлагающая объединить несколько продуктов как одного комбинированного. |

Комбо-обед в ресторанах быстрого питания объединяет несколько блюд, его продают по фиксированной ставке. |

|

Стратегия проникновения |

Продавец устанавливает низкую цену для захода на рынок, привлечения новых клиентов. |

Фермерское хозяйство выпускает на рынок новый продукт – яйца от кур свободного выпаса с пометкой «Эко». Упаковка таких яиц будет стоить дороже обычных, из инкубатора. Для привлечения покупателей ставят скидку 50% на первую партию товара. |

|

Дисконтное ценообразование |

Кратковременные скидки для привлечения покупателей. Этот метод подходит не всем. |

Онлайн-магазин предлагает скидки до 70% на упаковки кофе объемом 1000 грамм, надеясь привлечь покупателей, которые иначе бы не пришли в магазин. Но по результатам магазин оказался в минусе, количество сделок после окончания акции не выросло. |

Совет банка

Секрет успеха стратегии дисконтного подхода – поддерживать маржу прибыли близкой к 0 или немного положительной, параллельно увеличив стоимость других товаров в магазине.

Что такое равновесная цена

Логика модели спроса и предложения проста. Кривая спроса показывает количество товара, который покупатели приобретут за конкретный период, а кривая предложения показывает количество продаваемого товара. Сложив две кривые вместе, мы найдем точку, при которой количество покупателей равно количеству товара для реализации. Если не изменится кривая спроса или предложения, не будет тенденции к изменению. Равновесная цена на любом рынке – это цифра, при которой объем спроса равен предложенному количеству.

Какая бы стратегия ни была реализована, компания не получит больше, чем покупатель готов заплатить. Один из вариантов увеличения прибыли – снижение затрат на производство, сокращение расходов. Если компании не могут принять условия, установленные розничными продавцами, возможен поиск других каналов торговли, и один из них – напрямую от производителя к потребителю.

Себестоимость продукта, который создает бизнес или отдельный работник, помогает понять, ниже какой цены на невыгодно продавать товары и услуги. Обычно при расчете проблем не возникает — нужно просто сложить все издержки на изготовление партии товаров и разделить на количество изделий. Но на деле появляются вопросы: что считать издержкой, как определить себестоимость услуг, какие расходы не учитывать. Разбираемся в нюансах расчета себестоимости в этой статье.

Какие данные использовать

В финансовом учете распространены два подхода к вычислениям, в зависимости от источников данных:

-

Можно использовать фактические данные, то есть реально понесенные затраты на изготовление продукта или оказание услуги.

-

Или прогнозные данные, когда себестоимость определяют на основе анализа рынка. Обычно так делают перед запуском бизнеса, на этапе подготовки плана.

Если вы используете прогнозное вычисление, для уменьшения риска ошибки можно ввести в формулу так называемый коэффициент ошибки: получившуюся себестоимость увеличивают на несколько процентов, на случай повышения цен на сырье или роста других налогов.

Например, вы рассчитываете себестоимость чашки кофе, чтобы составить бизнес-план кофейни. Изучаете рынок сырья, аренды, оцениваете размер зарплаты работников. Выясняется, что цены на сырье за полгода выросли на 5%. Это и будет коэффициентом ошибки. Рассчитав потенциальную себестоимость товара для бизнес-плана, увеличьте ее на 5% — получите приблизительную реальную стоимость в момент открытия кофейни.

Расчет себестоимости пригодится для планирования бизнеса. Например, поняв, сколько вы тратите на создание какого-то продукта, вы сможете продумать ценообразование.

Виды себестоимости

Себестоимость — это одновременно бухгалтерский и финансовый термин. Поэтому существуют несколько видов трактовки этого показателя.

-

По Положению о бухгалтерском учете себестоимостью считаются расходы по обычным видам деятельности в отчетный или предыдущий периоды, переходящие расходы, а также коммерческие и управленческие расходы. Показатель «бухгалтерской» себестоимости соответственно нужен для оформления бухгалтерских документов.

-

«Финансовая» себестоимость нужна для расчета финансовых показателей, составления бизнес-плана, планирования развития предприятия. Различают несколько подвидов финансовой себестоимости:

Прямая себестоимость — затраты на сырье и материалы, а также на зарплаты и налоги, расходы на обслуживание оборудования.

Цеховая — к прямой себестоимости добавляют затраты на обслуживание и управление производственными структурами.

Полная себестоимость — все затраты на производство и реализацию, в том числе непроизводственные расходы.

Если себестоимость нужна для расчета бизнес-плана или планирования существующего бизнеса, стоит использовать полную себестоимость.

Подсчитайте регулярные расходы

Практически в каждом бизнесе есть расходы, которые не зависят от того, есть ли прибыль или нет, работает ли производство. Еще такие расходы называют постоянными.

Распространенный пример — оплата аренды помещения. Кофейне придется заплатить фиксированную стоимость за аренду, и неважно, продал ли бариста десять чашек кофе или сто.

Смотрите также: Бюджетное управление и его функции

Кроме аренды, в список вносят фиксированную часть заработной платы с налогами и социальными отчислениями, налоги на имущество, затраты на оплату сервисов. Сюда же можно добавить расходы на подрядчиков, если они сотрудничают с вами за фиксированную оплату независимо от результата. Например, когда вы ежемесячно платите рекламному агентству за размещение билборда.

Важная часть постоянных расходов — амортизация техники. Ее определяют бухгалтерским принципом: стоимость делят на количество дней срока службы, установленного производителем. Например, срок службы кофемашины — два года. При цене в 100 000 руб. день ее работы обойдется в 274 руб.

Подсчитайте переменные расходы

Это затраты, которые меняются в зависимости от количества проданного товара или услуг. Например, для товаров это затраты на сырье: чтобы сделать чашку кофе, нужно потратить 10 граммов зерна. Если 1 кг стоит 1000 руб., то на чашку вы потратите 10 руб. Чтобы сделать две чашки — 20 руб.

Когда речь идет об услугах, то нужно учитывать, как бизнес оплачивает физический ресурс, то есть труд сотрудника. Если гонорарами, то их нужно учитывать в переменных расходах. Например, салон красоты доплачивает мастеру за каждую прическу 100 руб. Это переменные расходы, потому что они меняются в зависимости от количества заказов.

Постоянную же зарплату в переменные расходы в услугах не заносят, потому что ее нужно заплатить, даже если мастер не обслужит ни одного клиента.

Распространенным типом переменных расходов также является премия менеджеру по продажам — ее тоже нужно учитывать для будущего расчета.

Как рассчитать себестоимость товара

Когда бизнес производит один вид товара, рассчитать себестоимость можно так: сложить все расходы за конкретный период, затем разделить их на количество произведенной или проданной продукции за этот же период. Конкретные затраты зависят от целей расчета и особенностей производства.

Например, компания производит мебель для офисов. Весомая часть затрат в этом бизнесе — премии менеджерам, которые работают за проценты и ищут клиентов. Производство работает, только если есть заказ — продали 100 столов, значит, изготовят 100 столов. Поэтому в таком бизнесе для расчета себестоимости складывают затраты на аренду цеха, ФОТ и премии менеджерам, а затем сумму делят на количество проданной мебели.

Другой пример: производственная компания, которая выпускает мебель и продает ее через дилеров. В месяц производят 1000 предметов, независимо от количества проданных изделий. В таком случае затраты на продажу лучше не учитывать, себестоимость будет зависеть от стоимости сырья, аренды и ФОТ.

Если у бизнеса многономенклатурное производство, то есть выпускается несколько видов продукции, то постоянные затраты делятся прямо пропорционально количеству выпущенной продукции. Например, в цехе за месяц выпущено 60 столов и 40 стульев — значит, аренду, ФОТ и прочие постоянные затраты нужно разделить в пропорции 60% на 40%.

Как рассчитать себестоимость услуг

Себестоимость услуг рассчитывается аналогично товарам — важно знать общие расходы на оказанные услуги за конкретный период.

Например, вот упрощенный расчет. Компания занимается маркетингом. В месяц команда оказывает типовую услугу 15 клиентам — это адекватная нагрузка, когда сроки не срываются, а сотрудники не выгорают. Все расходы компании за этот же период составляет 100 000 руб. Значит, себестоимость будет равна 100 000 : 15 — примерно 6 700 руб.

Чтобы подсчитать точнее, можно определить среднюю стоимость часа компании при средней нагрузке. Сначала подсчитываем стоимость часа — берем все расходы и делим на количество рабочих часов в месяц. Если расходы составляют 100 000 руб., то стоимость часа при 160 часах работы в месяц составит 625 руб.

Например, команда тратит на выполнение услуги около 12 часов. Это 7500 руб. Плюс переменные расходы, допустим, 1000 руб. премии менеджеру по продажам. Итоговая себестоимость — 8500 руб.

Любое использование материалов медиапортала РШУ возможно только с разрешения

редакции.

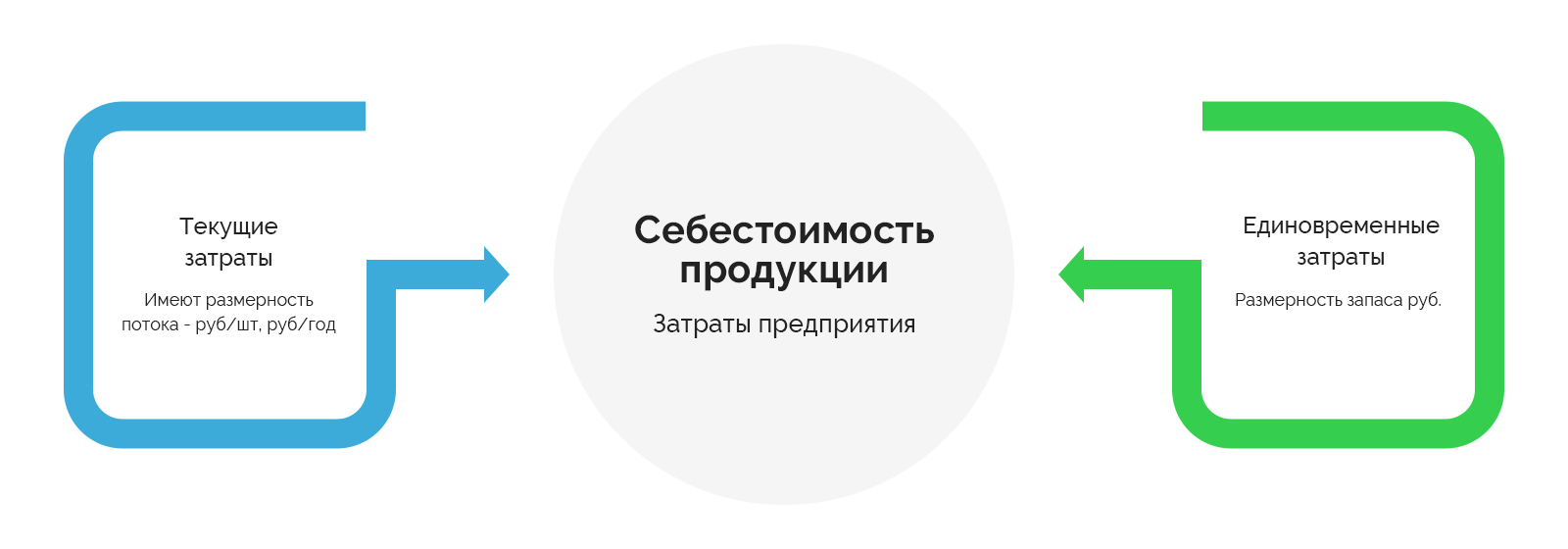

Выпуск продукта на рынок предполагает учет затрат на его производство и продажу. Эти затраты называют себестоимостью. Она позволяет рассчитать прибыль предприятия, оценить рентабельность и эффективность, понять, насколько правильно организовано производство. Себестоимость продукции рассчитывают все компании, т.к. этот показатель влияет на рыночное положение предприятия и личную политику ценообразования.

Что такое себестоимость простыми словами

Если не углубляться в финансы, себестоимость – это сумма, которую предприниматель потратил на производство и продажу товара или услуги.

![]()

![]()

Себестоимость включает материальные, трудовые, накладные затраты. Первые две категории расходов прямые, так как из них непосредственно складывается стоимость. Накладные относятся к косвенным затратам.

Рекомендуют рассчитывать показатель на каждые следующие 3, 6 или 12 месяцев, чтобы контролировать окупаемость и прибыльность бизнеса.

Однако не все затраты компании учитываются при формировании себестоимости. Например, отпускная цена товара или услуги не может включать штрафы ООО за срыв сделок, расходы на праздники, поощрительные бонусы для сотрудников.

Планирование себестоимости

Проводить вычисления себестоимости продукции лучше до начала производства или нового периода. Планирование позволяет:

- улучшать показатели рентабельности с помощью сокращения и оптимизации затрат;

- начать воздействовать на объемы выпуска с учетом спроса потребителей и производственных мощностей;

- повышать накопления предприятия.

Показатели нельзя анализировать в отрыве от качества продукта. Если удалось снизить себестоимость, но при этом пострадало качество товара или услуги, это плохой знак.

От чего зависит себестоимость продукции

На себестоимость давят издержки компании, которые от одного к другому продукту могут отличаться даже в рамках одного предприятия. При расчете показателя нужно учитывать только траты, которые прямо связаны с текущим производством. Однако факторов много, их можно разделить на внешние и внутренние.

Внешние факторы

К внешним факторам относят все, что не связано с работой бизнеса, не поддается влиянию со стороны руководства, но косвенно определяет ценообразование.

- Государственная политика. Директорам предприятий приходится мириться с экономическими и политическими изменениями в стране. Они касаются бизнеса любого размера, вынуждают подстраивать производство и цены под нововведения. Речь идет о новых ставках налогообложения, субсидий, страховых взносов, увеличении акцизов, пошлин. Исходя из этого формируется себестоимость продукции и ценообразование в целом.

- Инфляция. Поскольку внутригосударственные расчеты производятся в рублях, все компании, чья деятельность прямо или косвенно связана с импортом чего-либо, плюс, при росте инфляции теряют часть активов. Последние обесцениваются, а сведения себестоимости становятся неактуальными из-за изменения курса валюты. Прибыль от продажи ранее закупленной партии может обесцениться в связи с разницей в курсе между двумя валютными закупками.

- Географическое расположение. Этот фактор важен для предприятий, которые работают в отдаленных регионах страны и вынуждены тратить деньги на перевозку продукции. Транспортные затраты должны закладываться в себестоимость и могут сильно действовать на нее.

Внутренние факторы

Представляют собой изменения, которые полностью контролируются руководителями организации и могут быть отрегулированы в любую сторону.

- Объем и ассортимент продукции. Любые перемены в ассортименте и количестве товаров влияют на себестоимость. Чем больше объем производства, тем меньше размер постоянных издержек у предприятия и ниже себестоимость. Также можно положительно повлиять на показатель, если проанализировать спрос за заданный срок и заменить невостребованные товары более популярной группой.

- Техническое оснащение. Бизнес с хорошей технической базой и современными технологиями не только может выпускать продукты с более низкой себестоимостью, но также повышать свою конкурентоспособность. В данном случае снижение затрат на производство происходит за счет повышения качества товаров, экономии ресурсов, уменьшения численности персонала.

- Качество сотрудников. Мотивированные работники выполняют свои обязанности лучше, не допускают производственных сбоев, перерасхода сырья, простоев, которые повышают затраты предприятия. Вложения в обучение, заинтересованность персонала – долгосрочная инвестиция, которая в перспективе приносит экономию.

Виды себестоимости продукции

Чтобы предприниматель мог оценивать, контролировать, планировать и выбрать какую-то конкретную область деятельности компании, себестоимость следует разделить на несколько видов.

Цеховая

Определяется всеми статьями расходов, включая дополнительные, на поддержание работы цеха и выпуск продукции.

Производственная

Все то же самое, что и цеховая себестоимость, но добавляются еще общие и целевые затраты на изготовление продукции.

Полная

Предприниматели чаще рассчитывают именно полную себестоимость продаж (с/с). Дополнительно к производственным расходам она включает также коммерческие затраты. Последние необходимы для обеспечения реализации продукции (тара, упаковка, маркетинг, реклама в интернет сети).

Общехозяйственная

Этот вид себестоимости еще называют непрямым. Он включает затраты на оплату работы управленческого звена компании: директора, бухгалтера, руководителей отделов.

С учетом разницы в идеальной и фактической ситуации расходов

|

Вид |

Что означает |

|

Плановая (нормативная) |

Предполагает конкретные нормы и инструкции по созданию продукта, условиям его выпуска, цене. Достичь показателей плана почти никогда не удается из-за нештатных ситуаций. К последим относятся изменения условий партнеров, перемена поставщиков, цен закупки материалов и пр. |

|

Фактическая |

Используется для определения реальных показателей составляющих себестоимости, ставит оценку отклонения от нормы и сделать выводы об экономии или перерасходе средств. |

По включению издержек

|

Вид |

Что означает |

|

Средняя или полная |

Дает возможность вычислить усредненное значение, т.к. включает расходы по всем статьям: на материалы, продажу, перевозку, хозяйственную часть, администрацию. |

|

Предельная |

Определяется величиной единиц выпущенной продукции, рассчитывается, чтобы снять вопрос потребности в расширении производства и мощностей компании. |

Другие классификаторы

|

Вид |

Что означает |

|

Сметная |

Применяется преимущественно в крупном строительстве и других сферах, где цену продукта нужно определять с помощью составления сметы по строгим правилам и регламентам. |

|

Технологическая |

Включает прямые затраты на поддержание и развитие отдельных сегментов бизнеса. |

Составляющие себестоимости

Структура себестоимости состоит из 5 основных категорий расходов:

- Материалы и сырье.

- Персонал.

- Здания и оборудование.

- Социальные нужды.

- Прочее.

Рассмотрим каждый вид расходов подробнее.

Расходы на сырье и материалы

К материальным расходам относятся деньги, которые компания тратит на закупку материалов, сырья, комплектующих, необходимых для производства продукта в текущем и частично в предыдущем учетном периоде.

Расходы на персонал

Здесь учитывают затраты на заработную плату производственного персонала, компенсации, закупку спецодежды и униформы, расходы на персональные поощрения, возможно, мотивацию сотрудников.

Расходы на здание и оборудование

Сюда входят суммы, которые бизнес тратит на содержание помещений (склад, офис и т.д.), произвести оплату коммунальных услуг по производственным цехам, амортизацию базовых средств, поддержание оборудования в рабочем состоянии, закупку расходников, ремонт инструментов.

Отчисления на социальные нужды

Это деньги, которые были перечислены в качестве соцвыплат: страховых и пенсионных взносов в банк, налоговых платежей.

Прочие затраты

Иные расходы составляют оплату услуг сторонних компаний, рекламу в новостях и на сайтах онлайн, аренду вспомогательных помещений, редизайн упаковки, покупку полезного инвентаря и т. д.

Классификация издержек производства

Все производственные издержки делят на прямые и косвенные. Первые прямо связаны с изготовлением продукта и зависят от его количества, вторые статичны и не имеют отношения к объему партии.

Рассчитывать прямые и косвенные затраты необходимо для формирования себестоимости товаров, расчета налоговой базы, а также при ведении бухгалтерского учета.

Прямые материальные затраты

Это обязательные расходы на материалы, из которых делают товар через накладные расходы и трудозатраты. Материальные затраты легко учесть и измерить. Например, панели ЛДСП при производстве мебели, металл при выпуске холодильников.

Прямые трудовые затраты

Это затраты труда рабочих, которые непосредственно участвуют в выпуске продукта. Сюда относится зарплата, мотивация, пособия, компенсации. Например, прямые трудовые затраты – это резчик ЛДСП, сборщик шкафов на мебельном производстве, ибо они непосредственно задействованы при изготовлении мебели.

Заводские накладные расходы

Косвенные или накладные затраты – это все издержки бизнеса, которые невозможно прямо отследить и определить.

Косвенными материальными расходами является сырье, необходимое для производства, но которое нельзя измерить и учесть. Например, изоляционная лента, сварочные электроды, жидкости для очистки и т. д.

К косвенным трудовым затратам относятся расходы на оплату труда сотрудников, которые обеспечивают бесперебойную работу бизнеса, но не участвуют в изготовлении товаров. Это супервайзеры, администраторы, охранники.

Как рассчитать себестоимость

Чтобы получить информацию о себестоимости, нужно:

- Выделить издержки, из которых складывается себестоимость.

- Распределить косвенные расходы.

- Собрать данные для вычисления.

- Рассчитать себестоимость.

Для расчета применяют:

- метод средней стоимости – простой, универсальный, подходит некрупным торговым фирмам, но не предоставляет высокой точности, а при большом ассортименте требует автоматизации;

- метод FIFO («First In – First Out» – «первым пришел – первым ушел») – предполагает высокую точность и содействует в получении данных для расчета налога на прибыль;

- метод LIFO («Last In – First Out» – «последним пришел – первым ушёл») – не рекомендован к применению, т. к. не отражает реальную картину данных о себестоимости.

Вся информация вычисляется с конкретной целью, это значит, что необходимо выполнять расчет себестоимости по формуле, соответствующей виду показателя. Для каждого предусмотрен определенный порядок вычисления.

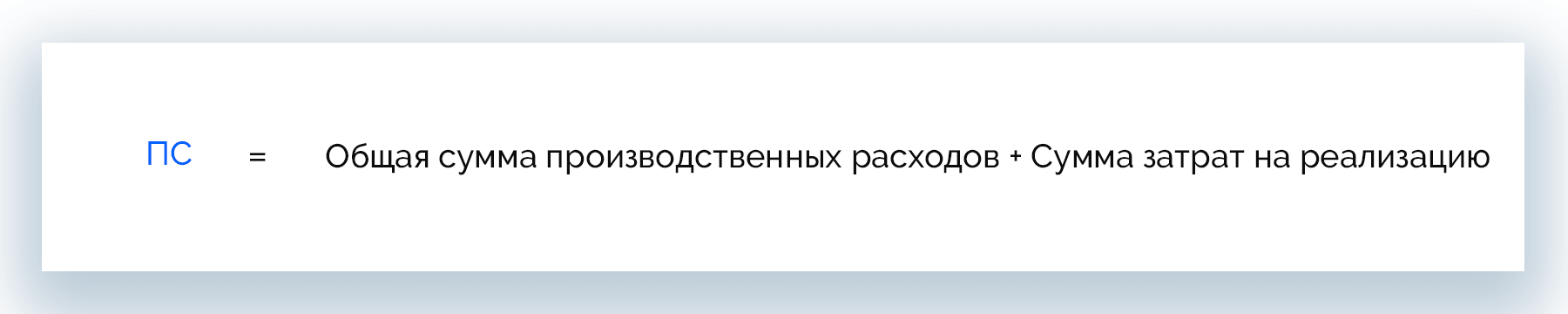

Расчет полной себестоимости

Полная, она же себестоимость продаж, отражает предельно высокий показатель фактических или прогнозируемых затрат и вычисляется так:

ПС = ОСПР + СЗР

Где:

- ПС – полная себестоимость;

- ОСПР – общая сумма производственных расходов;

- СЗР – сумма затрат на реализацию.

Когда нужно детализировать расходы по всем составляющим бизнес-процесса, это можно сделать с помощью развернутой формулы:

ПС = С + Э + А + ЗППР + ЗПА + ОЗП + РОП + Т + ДР

Где:

- С – сырье;

- Э – энергоносители;

- А – амортизация;

- ЗППР – з/п производственных рабочих;

- ЗПА – з/п административных и других сотрудников;

- ОЗП – отчисления от з/п;

- РОП – реализация и обслуживание продаж;

- Т – транспорт;

- ДР – другие расходы.

Как рассчитать себестоимость товара

Рассчитывать себестоимость можно по-всякому. В малом бизнесе вычисления проводят чаще вручную или полуавтоматическими средствами. Также есть спец. программы и сервисы обработки данных, которые автоматически подсчитывают результаты, подтягивая их из базы бухгалтерской и финансовой отчетности. Это удобно, но каждое ПО имеет нюансы, поэтому останавливаться на нем нет смысла.

Расчет по формуле

Это классический ручной способ вычисления, где главные инструменты – калькулятор, блокнот и ручка. Если товара немного, несложно выполнить расчеты вручную бесплатно. А для учета поштучной себестоимости это незаменимый способ.

Расчет в Excel

MS Excel располагает достаточным функционалом, чтобы автоматизировать простые расчеты и получать отчеты. Однако для вычисления себестоимости необходимо установить к штатной версии программы спец. шаблон.

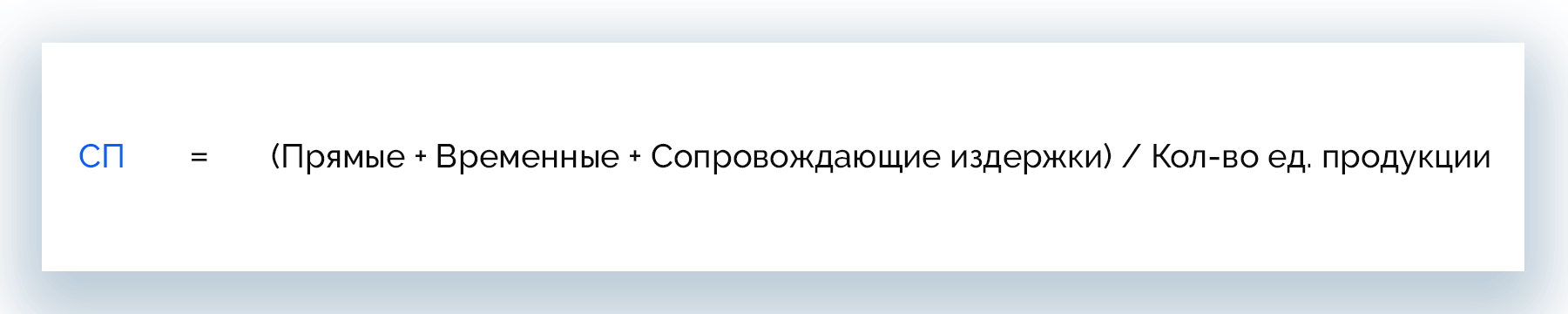

Расчет производственной себестоимости

Себестоимость производства рассчитывают для каждой единицы выпущенного товара. Причина такой детализации в том, что два одинаковых продукта, изготовленных на одном предприятии в разный день, могут иметь разную себестоимость из-за отличий в размере производственных издержек.

СП = (ПР + ВР + СИ) / КЕП

Где:

- ПР – прямые расходы;

- ВР – временные расходы;

- СИ – сопровождающие издержки;

- КЕП – количество единиц продукции.

Как считать себестоимость работ и услуг

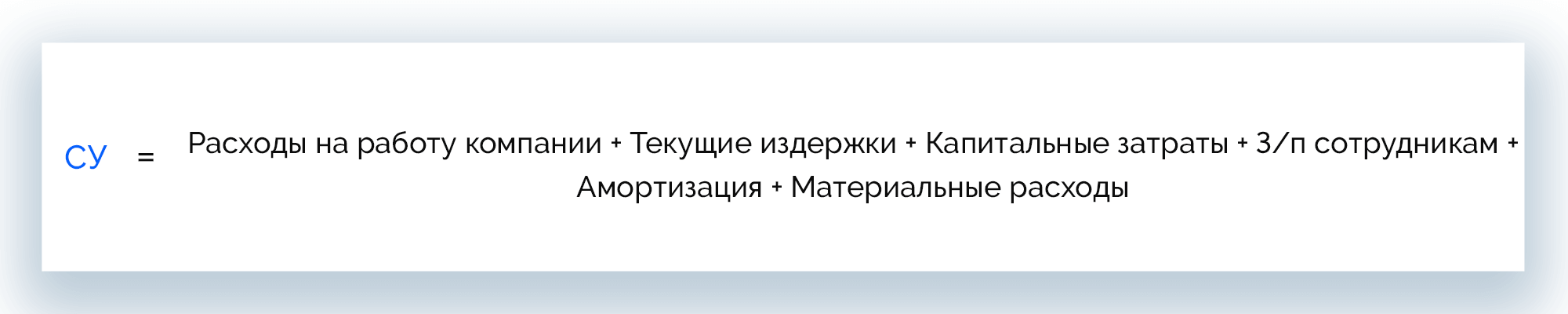

Расчет себестоимости услуг отличается от калькуляции смежных показателей набором переменных затрат.

СУ = РРК + ТИ + КЗ + ЗПС +АС + МР

Где:

- РРК – расходы на работу компании;

- ТИ – текущие издержки;

- КЗ – капитальные затраты;

- ЗПС – з/п сотрудникам;

- А – амортизация;

- МР – материальные расходы.

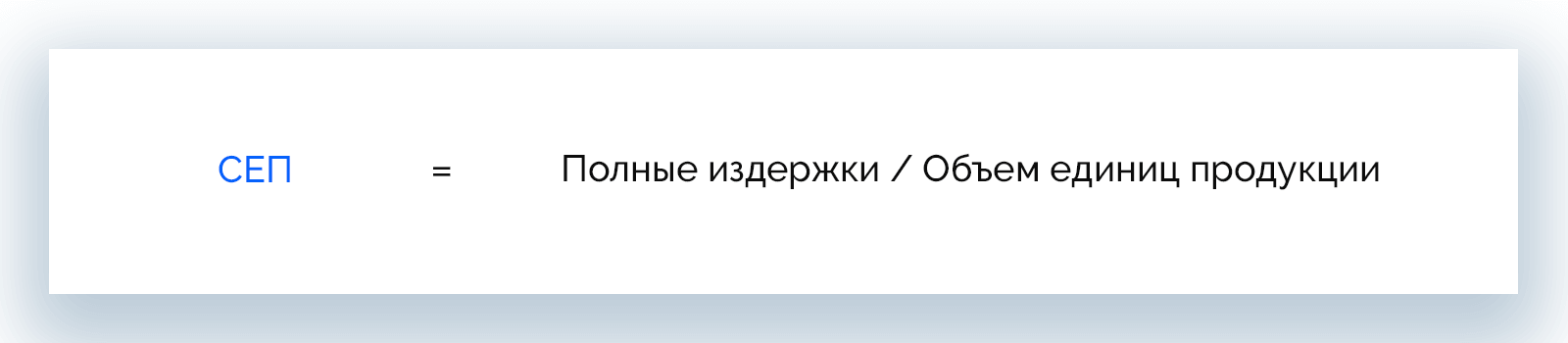

Как найти себестоимость единицы продукции

При расчете себестоимости единицы продукции применяют две формулы: общую и развернутую. Первая проще, но последняя более предпочтительна для коммерческих организаций, так как указывает на более точную картину по всем товарам.

Общая формула:

СЕП = ПИ / ОЕП

Где:

- ПИ – полные издержки;

- ОЕП – объем единиц продукции;

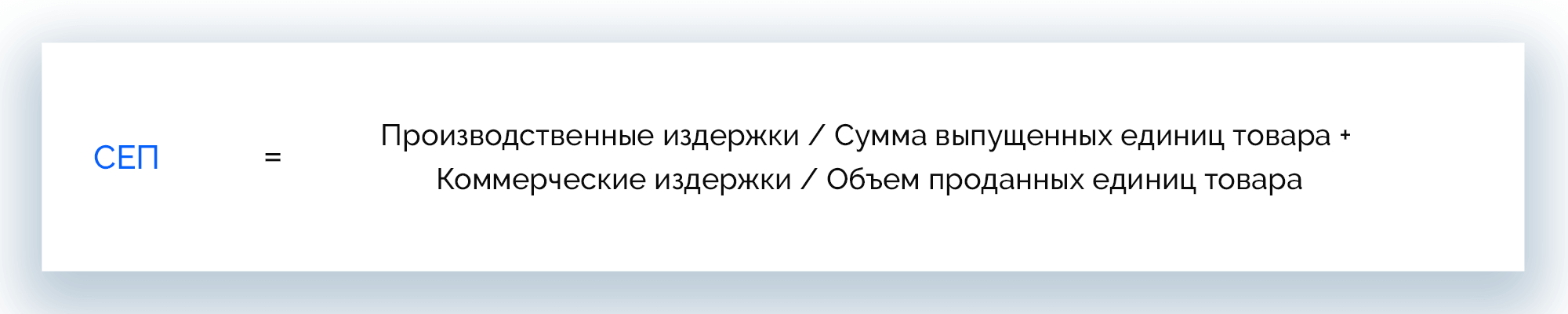

Развернутая формула:

СЕП = ПИ / СВЕТ + КИ / ОПЕТ

Где:

- ПИ – производственные издержки;

- СВЕТ – сумма выпущенных единиц товара;

- КИ – коммерческие издержки;

- ОПЕТ – объем проданных единиц товара.

Метод многоуровневого распределения

Расчет себестоимости методом многоуровневого распределения предполагает учет прямых и косвенных затрат. В этом случае расходы обслуживающего сегмента (охрана, столовая) распределяются на сегмент производства (цех), затем расходы производственного сегмента распределяются на единицы продукции. Вычислять себестоимость таким методом сложно, но он предоставляет более точные результаты.

Метод эквивалентных коэффициентов

При расчете себестоимости методом эквивалентных коэффициентов выбирают любой продукт, он будет учитываться как стандартный. Себестоимость остальных продуктов вычисляется с помощью умножения себестоимости стандарта на нужный коэффициент эквивалентности.

Этот метод можно применять, когда продукция имеет схожие технологические и конструктивные параметры, например, в металлургическом, литейном производстве либо в сфере предоставления услуг.

Пример расчета себестоимости

Производитель деревянных дверей выпускает партию в количестве 100 единиц товара. При этом:

- стоимость материалов составила – 170000 р.;

- общепроизводственные расходы (амортизация, электроэнергия и т. д.) – 60000 р.;

- з/п рабочих равна – 75000 р.;

- государственные отчисления – 12000 р.;

- расходы на реализацию – 5% от себестоимости партии.

Рассчитаем себестоимость партии:

С = 170000 + 60000+ 75000+ 12000 = 317000 р.

Теперь вычислим сумму, потраченную на продажу:

Р = 317000 * 5% = 15850 р.

Наконец, можно рассчитать производственную себестоимость и узнать, сколько стоит одна дверь.

СП = (317000+15850) / 100 = 3328,5 р.

Что требуется для самостоятельного расчета себестоимости

Чтобы получить предельно точные величины себестоимости и провести детальный анализ работы компании, нужно учитывать при вычислениях показатели УСН и ЕНВД. Предполагается блочный учет, в ходе него определяют расходы на управление и базовую деятельность компании. Затем полученные цифры используют при расчете себестоимости выпущенной или проданной продукции.

Калькуляция себестоимости

Несмотря на отражение экономических показателей производства, смета дает информации о себестоимости товара, который входит в конкретную категорию, а также не показывает, где именно образуются лишние затраты. Для расчета денежных затрат на выпуск изделия и поиска путей снижения его себестоимости из собственных резервов проводится калькуляция. Это решение, которое включает все расходы по всем статьям, позволяет объединить издержки по принципу их места и назначения.

Виды калькуляции

Оценивать себестоимость посредством калькуляции можно по-всякому. Выделяют несколько ее видов в зависимости от назначения и времени составления:

- плановая;

- фактическая;

- сметная;

- нормативная.

В данной теме рассмотрим, когда актуален каждый вид.

Плановая

Составляется на основании прогнозируемых расходов на топливо, сырье, трудовые, энергетические ресурсы и производственное обслуживание. Плановая калькуляция требуется, когда нужно рассчитать среднюю себестоимость на заданный (плановый) период, например, квартал или год.

Фактическая

Для этого вида калькуляции нужны данные из бухгалтерской отчетности, а также сведенья о реальных расходах на услуги или выпуск товаров.

Сметная

Разновидность плановой калькуляции. Составляется на договорную работу или разовое производство. Помогает подсчитать стоимость и правильно провести расчетные операции с контрагентами.

Нормативная

Учитывает данные о нормах затрат на выпуск готового продукта. При этом в первых числах каждого месяца нормы могут меняться. Ежедневные изменения фиксируются. Главная задача нормативной калькуляции – постоянный контроль разницы между нормой, принятой на предприятии, и реальными издержками.

Методы калькулирования себестоимости

В финансовой практике применяют 4 основных метода калькулирования себестоимости: позаказный, попередельный, попроцессный и директ-костинг. Каждый из них предполагает свой способ распределения затрат, что определяется спецификой бизнеса.

Директ-костинг

Этот вариант предполагает, что на производство продукта относятся все расходы, кроме ОХР, т. е. прямые затраты. Так, счет закрывается на 90%.

Позаказный метод

Актуален для малого бизнеса с ограниченным объемом производства или услугами штучной сборки, ремонта изделий. Калькуляция составляется на конкретный заказ, а стоимость, как и права/обязанности сторон, определяется договором с клиентом.

Если выпуск изделия предполагает долгий технологический цикл, затраты могут учитываться поэтапно по факту производства каждой детали, готовой к учету.

Попередельный метод

Этот метод применяют на предприятиях с крупносерийным или массовым выпуском, где сырье проходит несколько стадий переработки (переделов). Каждый этап, кроме итогового, завершается выпуском полуфабриката, который имеет товарную ценность и может быть продан.

В калькуляции расходы учитываются относительно конкретного передела по каждому структурному подразделению компании. Стоимость полуфабрикатов и личных затрат подразделения, в которые они поступили для дальнейшей переработки, определяют производственные расходы последних.

Попроцессный метод

Разновидность попередельного метода калькулирования. Его используют в компаниях с небольшим запасом полуфабрикатов, коротким производственным циклом и ограниченной номенклатурой продукции. Учитывается весь цикл выпуска, если за него отвечает один отдел, или каждый производственный этап в конкретном структурном подразделении.

Как снизить себестоимость: 11 методов

Получить предельно высокую прибыль от производства и продажи продукта можно через снижение себестоимости. На нее давят разные показатели, многие из них поддаются регулировке со стороны руководства компании. Процесс снижения уровня себестоимости товаров долгий, но грамотный подход может его ускорить. Читайте далее про основные методы сокращения расходов на бизнес.

- Снижение стоимости сырья. Стоимость сырья – основная статья расходов на бизнес. Даже небольшое снижение закупочной цены может существенно снизить себестоимость единицы продукции.

- Автоматизация производства. Большие вложения в автоматизацию производства на старте со временем хорошо окупаются. На это воздействует получение более высокой и быстрой прибыли за счет таких моментов:

- автоматическое оборудование заменяет более дорогой ручной труд;

- сокращается количество производственных ошибок по причине человеческого поведения;

- скорость выпуска товаров становится выше.

При этом растет производительность, а необходимость платить зарплату и государственные взносы нивелируется.

- Увеличение производительности труда. Повлиять на производительность труда работников можно посредством их мотивации. Персонал выполняет свои задачи лучше, быстрее, если зарплата, премия, бонусы зависят от качества и объема продукции. Также важны похвала и моральная поддержка со стороны руководства.

- Экономия топливно-энергетические ресурсов и снижение аренды. Оборудование с низким потреблением топлива, электроэнергии, воды, газа на производстве сокращает затраты компании на оплату этих ресурсов. Также положительно сказывается на себестоимости наличие инженерных систем автоматизации управления освещением, водоснабжением.

- Контроль спроса. Периодически необходимо анализировать спрос на выпускаемые товары и вовремя прекращать производство товаров, которая не востребована. Изготовление товаров, которые не нужны потребителям, убыточно для предприятия.

- Замена поставщиков сырья. Новые поставщики, которые ближе расположены к производству и предлагают услуги или материалы дешевле, положительно отражается на себестоимости готовой продукции.

- Расширение ассортимента. Добиться роста прибыли можно через расширение ассортимента и выхода на разные сегменты рынка. Выпуск большего количества категорий продуктов сокращает затраты компании и себестоимость товаров.

- Работа над сокращением производственного брака. Производственный брак негативно сказывается на себестоимости продукции, а причина его порой в некорректно работающем оборудовании. Перенастройка станков и систем может решить эту проблему. Также стоит сделать упор на повышение квалификации персонала – хорошие специалисты делают меньше ошибок.

- Увеличение производственных партий. Постоянные расходы предприятия можно сократить, если снизить стоимость единицы товаров. Последняя сокращается при увеличении объема производства.

- Пересмотр потребления. Снизить себестоимость позволяет оценка использования ресурсов, которые тратятся в ходе производства. Например, транспортная компания может ввести слежение за расходом топлива на коммерческих автомобилях, на заводе по производству мебели можно раскраивать листы ЛДСП экономнее и т. д.

- Реорганизация компании и сокращение штата. За счет сокращения сотрудников можно добиться снижения расходов компании. Лучше пересматривать руководящий штат, потому что сокращение производственных рабочих при недостаточной автоматизации рискует привести к снижению объемов и лишним издержкам.

Анализ себестоимости

Чтобы предприятие работало эффективнее, проводят анализ себестоимости, данные для которого берут из бухгалтерской, финансовой, производственной, складской отчетности. Для глубокого изучения показателя нужны сведенья из учетной системы компании, а открытые документы позволяют проанализировать лишь общее положение дел (колебание расходов, повышение/снижение прибыли и т. п.).

Себестоимость анализируют в нескольких разрезах. Так, разделение затрат на постоянные и переменные помогает вычислить количество производимой продукции, при котором компания достигает точки безубыточности. Аналогично можно проанализировать и другие показатели в зависимости от поставленной задач.

Подводим итог

Себестоимость продукции отражает то, насколько эффективно работает бизнес. Нестабильность показателя вынуждает неодинаково проводить расчеты в каждом отчетном периоде. Это же позволяет спланировать такую рабочую модель, при которой показатели себестоимости будут снижаться, а прибыль – повышаться. Благодаря регулярным расчетам руководство фирмы может вовремя изменять рыночную стоимость товара/услуги для снижения издержек и поддержания конкурентоспособности.

Олег Вершинин

Специалист по продукту

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

С одной стороны, каждый предприниматель имеет право самостоятельно устанавливать цену на свой товар. С другой, корректность цен на продаваемую продукцию могут проверять представители Федеральной налоговой службы. Чаще всего торговые организации сталкиваются с выездным контролем со стороны ФНС.

Российское законодательство допускает такие проверки, если, по мнению налоговиков, стоимость реализуемых продуктов существенно отличается от среднерыночной. Если сотрудники ФНС решат, что ваше предприятие устанавливает некорректные цены, они имеют право доначислить налоги.

Это объясняется тем, что от выбранных предпринимателем принципов ценообразования напрямую зависят платежи в бюджет — не только прямые, но и косвенные. Ведь налоги рассчитываются в зависимости от выручки, дохода, стоимости проданной продукции.

Если по результатам проверки выяснится, что расхождение между установленной вами стоимостью и ценами на аналогичные товары составляет более 20%, налоговая служба имеет право выставить пеню и доначислить налоги. Не имеет значения, продаете вы на 20% дороже или на 20% дешевле — у налоговиков в любом случае возникнут претензии.

Что сделать для того, чтобы у представителей ФНС не было вопросов к ценам на вашу продукцию? Необходимо ориентироваться на среднерыночные цены. При этом есть несколько методов, позволяющих определить среднюю стоимость товара. Вы можете выбрать любой из них, но в большинстве случаев применяется расчет с помощью среднего арифметического. Он самый простой и лучше всего подходит для решения стоящей перед вами задачи.

Определение среднего арифметического

Самый простой вариант — определение цены по рынку с помощью среднего арифметического. Для этого необходимо знать количество продуктов, которые будут учитываться при расчетах, и цену каждого из них

Формула проста: нужно сложить стоимость всех товаров, а полученный результат разделить на их количество. Это и будет показатель, от которого не следует отклоняться более чем на 20% в большую либо меньшую сторону.

Эту методику расчета обычно используют, если нужно определить цену товара в группе других товаров, которые идентичны ему либо являются однородными с ним.

Товары считают идентичными, если их основные признаки полностью одинаковы или напоминают друг друга так, что разницу между ними сложно определить.

Товары называют однородными, если они:

-

имеют схожие параметры;

-

сделаны из похожих компонентов;

-

относятся к одной сфере использования.

Эта формула хорошо работает, если необходимо сравнить ценообразование в пределах одного населенного пункта (региона) или отрезка времени. Если нужно учитывать другие характеристики, например, количество продаж, разные периоды реализации или типы торговых точек, которые различаются между собой, применяются другие методы расчетов.

Средневзвешенная цена

Этой формулой часто пользуются бухгалтеры. Она применяется, когда речь идет о продукции, которая учитывается в простых единицах измерения — килограммах, литрах, метрах и так далее. Также с ней можно работать, если в вашем распоряжении есть информация о продажах однородных товаров, но объемы партий и цены на них различаются.

Для получения результата требуется:

-

умножить количество проданной продукции в натуральном исчислении на стоимость единицы товара в каждой партии, участвующей в расчетах;

-

разделить полученный результат на общее количество реализованной продукции в натуральном исчислении.

Имейте в виду, что средневзвешенная цена не совпадет со стоимостью, определенной как простое среднее арифметическое. Также если в расчетах использовались недорогие товары и однородная им продукция премиум-класса, итог может оказаться заниженным или завышенным в зависимости от объема той или иной ценовой группы.

Эта формула помогает понять, какой тип товара обеспечивает наибольшие продажи и вносит самый весомый вклад в общий товарооборот сети. Чем шире ассортимент, тем более усредненным будет показатель.

Средняя гармоническая формула расчета

Этот метод расчета применяется сравнительно редко. Но в некоторых случаях без него не обойтись, ведь он дает возможность определить ценовую политику, когда вы имеете дело с разнородной продукцией, различающейся по стоимости.

Например, сумма покупки у разных продавцов одна и та же, но при этом вы не знаете количество приобретенной продукции. Если мы попробуем на основе имеющихся данных рассчитать среднее арифметическое, то с высокой вероятностью итоговый показатель получится завышенным.

Оценку, которая ближе к действительности, даст нам формула определения средней гармонической величины.

Последовательность действий будет следующей.

-

Сначала подсчитайте количество покупок, которые будете анализировать. Примем получившееся число за X.

-

Затем разделите единицу, обозначающую каждую конкретную покупку у одного продавца, на цену, по которой приобретен товар, и сложите получившиеся значения. Примем получившийся результат за N.

-

Разделите X на N — это и будет средняя гармоническая величина.