Добавить в «Нужное»

Текущие активы

Классификацию активов по видам мы рассматривали в нашей отдельной консультации. О текущих активах расскажем в этом материале.

Текущие активы в балансе: строка

Активы в зависимости от срока обращения делятся на оборотные (краткосрочные) и внеоборотные (долгосрочные).

Оборотные или краткосрочные активы часто также называют текущими.

Активы считаются краткосрочными, если срок их обращения не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы считаются долгосрочными (п. 19 ПБУ 4/99).

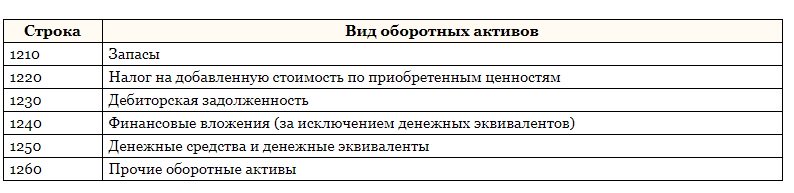

Действующей формой бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н) предусмотрен следующий состав оборотных активов:

| Строка | Вид оборотных активов |

|---|---|

| 1210 | Запасы |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям |

| 1230 | Дебиторская задолженность |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) |

| 1250 | Денежные средства и денежные эквиваленты |

| 1260 | Прочие оборотные активы |

По сути текущие активы – это в балансе активы, отнесенные к оборотным. Однако необходимо учитывать, что в составе оборотных активов в балансе отражается и долгосрочная дебиторская задолженность. Данная задолженность входит в итоговый показатель величины текущих активов по балансу, указанных по строке 1200 «Итого по разделу II», хотя и должна быть представлена обособленно в составе оборотных активов (п. 19 ПБУ 4/99).

Таким образом, для исключения величины долгосрочной дебиторки при расчете текущих активов формула определения размера текущих активов (АТ) по балансу может быть представлена в следующем виде:

АТ = ОА — ДЗД,

где ОА – сумма оборотных активов по строке 1200 бухгалтерского баланса;

ДЗД – долгосрочная дебиторская задолженность.

Ликвидность текущих активов

Поскольку активы в бухгалтерском балансе расположены в порядке возрастания ликвидности, именно текущие активы – наиболее ликвидная часть имущества организации.

Используя данные о текущих активах, рассчитывается коэффициент текущей ликвидности (КТЛ). Он характеризует способность организации погашать свои краткосрочные обязательства за счет наиболее ликвидных текущих активов:

КТЛ = АТ / ОТ,

где ОТ – текущие обязательства как сумма строк 1510, 1520 и 1550 бухгалтерского баланса.

Соотношение активов и обязательств позволяет сделать выводы о ликвидности предприятия, его платежеспособности. Текущие активы в балансе относятся к ресурсам, непосредственно участвующим в обороте, способным принести прибыль в течение непродолжительного времени.

Активы организации

К активам организации относится все имущество, принадлежащее экономическому субъекту. К ним относят финансовые, материальные, нематериальные ресурсы. Условно активы можно разделить на несколько категорий. Например, по степени реализации и скорости обращения в денежные средства различают:

- активы с наибольшей степенью ликвидности (денежные средства, ценные бумаги);

- быстро реализуемые активы (материальные запасы, оборотные средства, дебиторская задолженность с небольшим сроком погашения);

- медленно реализуемые активы (долгосрочная дебиторская задолженность);

- труднореализуемые активы (основные средства, НМА, иные внеоборотные активы).

По сроку обращения имеющиеся ресурсы подразделяют на оборотные и внеоборотные. Для оборотных характерен небольшой срок обращения. В эту группу относят материалы, запасы, готовую продукцию, непосредственно денежные средства. Внеоборотные активы принимают косвенное участие в производственном цикле, относятся к долгосрочным, например, нематериальные ценности, основные средства.

На основании приведенных классификаций можно сделать вывод, что текущие активы ― это быстро реализуемые оборотные средства, обладают достаточно высокой степенью ликвидности, являются непосредственными участниками производственного цикла.

Текущие активы в балансе ― строка заполнения

Наличие текущих активов, их объемы, состав можно узнать из данных бухгалтерской отчетности. Достаточно проанализировать имеющиеся оборотные ресурсы. По сути своей текущие активы ― это в балансе и есть данные по разделу II «Оборотные активы». Сюда относят следующие строки:

- 1210 ― имеющиеся на момент составления отчетности запасы организации;

- 1220 ― суммы не списанного «входного» НДС в течение отчетного периода;

- 1230 ― величина дебиторской задолженности, за исключением долгов контрагентов, которые характеризуются как долгосрочные;

- 1240 ― финансовые вложения организации, носящие краткосрочный характер (займы, предоставленные работникам и иным лицам, паи, акции и прочие);

- 1250 ― денежные запасы и их эквиваленты, принадлежащие предприятию;

- 1260 ― иные оборотные активы, которые включают в себя прочие расчеты с контрагентами, выполненные этапы по незавершенным работам, недостача, в отношении которой не принято решение о дальнейшем списании, суммы акцизов и налогов, которые признаются в учете позже, а также иные активы, не учтенные в составе вышеперечисленных.

Расшифровка бухгалтерского баланса по строкам

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Рассмотрим, какие строки содержит данный отчет.

Подробнее

Текущие активы ― формула

В сумме текущие активы в балансе ― строка 1200, но при условии, что в составе оборотных ресурсов не имеется долгосрочной дебиторской задолженности. Текущие активы в бухгалтерской отчетности рассчитываются по следующей формуле:

ТА = строка 1200 ― сумма ДДЗ, где

- строка 1200 ― общий размер оборотных активов, принадлежащих предприятию;

- ДДЗ ― объем дебиторской задолженности, носящей долгосрочный характер.

Задолженность дебиторов со сроком погашения более 1 года нельзя классифицировать как текущие активы, так как этот ресурс не обладает достаточной ликвидностью. Информацию о размере дебиторской задолженности и ее характеристики по сроку оплаты можно узнать, ориентируясь на данные бухгалтерского учета.

Ликвидность текущих активов

Способность предприятия вовремя рассчитаться при необходимости по имеющимся обязательствам оценивается как ликвидность. Большое значение при этом отводится наличию активов, обладающих высокой степенью превращения в денежные средства. Размер текущих активов влияет на платежеспособность организации, ее инвестиционную привлекательность.

Текущие активы, формула определения которых приведена выше, необходимы для расчета ликвидности предприятия. Ликвидность текущих активов вычисляется следующим образом:

КТЛ = ТА/ТО, где

- КТЛ ― значение коэффициента текущей ликвидности;

- ТА ― текущие активы;

- ТО ― сумма текущих обязательств.

Значение ТО представляет собой суммированные данные по строкам баланса 1510 (заемные средства), 1520 (кредиторская задолженность) и 1550 (прочие текущие обязательства). В расчет принимается лишь задолженность краткосрочного характера.

Для определения коэффициента быстрой ликвидности из показателя ТА вычитают величину материальных запасов.

Величина коэффициента текущей ликвидности в условиях нормального функционирования организации превышает показатель, равный 1. Уровень ликвидности ниже 1 свидетельствует о низкой платежеспособности. В то же время высокие показатели коэффициента также нежелательны, так как снижение оборотов, неэффективность использования денежных средств не лучшим образом сказывается на экономическом состоянии предприятия.

Подводим итоги

В бухгалтерском балансе текущие активы отражаются во втором разделе «Оборотные активы». Их показатель влияет на платежеспособность и инвестиционную привлекательность фирмы.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере бухгалтерского учета, налогообложения, кадрового делопроизводства и трудового права. В 2010 году окончила Тюменский государственный университет по специальности «Экономист». Общий профессиональный стаж — с 2008 года, в том числе на государственной службе в налоговых органах. Автор публикаций по практическому применению бухгалтерского и налогового учета в России, кадровому делопроизводству, решению корпоративных и трудовых споров.

У каждой организации есть активы и пассивы, которые, в свою очередь, подразделяются на долгосрочные и текущие. Если первые влияют на перспективы развития компании в целом, то вторые оказывают влияние на ситуацию в отчетном периоде. Разберемся с ними подробнее.

Ресурсы организации, которые непосредственно участвуют в обороте и способны принести компании доход в течение непродолжительного времени, называются текущие активы. Поскольку такие ресурсы очень мобильны (что видно даже из их названия), в учете им необходимо уделять особое внимание. Тем более, что текущие активы — это в балансе компании отдельная группа, и сальдо должно быть корректно указано по всем счетам, которые в нее входят. На основании этих данных обычно определяется коэффициент ликвидности.

Что принято считать текущими активами компании

Активами называют все имущество, принадлежащее субъекту экономической деятельности. В частности, это:

- финансовые ресурсы (денежные средства, ценные бумаги);

- материальные ресурсы (товары, материалы, основные средства);

- нематериальные ресурсы (патенты, авторские права).

Все эти ресурсы условно делятся на несколько категорий. Например, по скорости обращения их можно разделить на:

- имеющие максимальную степень ликвидности (денежные средства, ценные бумаги);

- быстрореализуемые (материальные запасы, оборотные средства, дебиторская задолженность с небольшим сроком погашения);

- медленно реализуемые (долгосрочная дебиторская задолженность);

- труднореализуемые ресурсы (основные средства, нематериальные активы).

Таким образом, к текущим активам можно отнести все оборотные средства организации из первых двух пунктов этого перечня, потому что они обладают достаточно высокой степенью ликвидности, а значит, принимают непосредственное участие в производственном цикле. Более точную информацию можно получить из пункта 19 ПБУ 4/99, в котором к краткосрочным ресурсам организации отнесены те, срок обращения которых не более 12 месяцев после отчетной даты или продолжительности операционного цикла свыше 12 месяцев. Прочие ресурсы признаны долгосрочными. Последние еще называют внеоборотными, поскольку они обычно не участвуют в производственном процессе и не влияют на оборот организации.

Учет

Поскольку все, по сути, имущество фирмы имеет разнородный состав, то и учитывают его на разных счетах плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н (в редакции от 08.11.2010). В частности, для этого используются такие счета, как:

- 50 «Касса»;

- 51 «Расчетный счет» (и 52 «Валютный счет»);

- 58 «Финансовые вложения»;

- 10 «Материалы»;

- 41 «Товары»;

- 62 «Расчеты с покупателями и заказчиками»;

- и другие подобные, которые находятся в разделах «Производственные запасы», «Денежные средства», «Готовая продукция и товары», «Расчеты».

Обязательства также относятся к оборачиваемому имуществу, поскольку по своей сути являются уже вложенными деньгами, принадлежащими фирме. Все эти счета группируются в балансе в несколько строк, и для того чтобы определить, что заносить в каждую из них, применяется специальная формула.

Баланс

Наиболее полно имущественное состояние организации показывает баланс. В бланке, утвержденном приказом Минфина от 02.07.2010 № 66н, определен следующий состав оборотного имущества организации:

Суммируются все эти данные по строке 1200.

Текущие активы: формула и ликвидность

Текущие активы в балансе (строка 1200) включают в себя дебиторскую задолженность, которая, как известно, может быть не только краткосрочной (текущей), но и долгосрочной. Поэтому для того чтобы получить чистый состав оборотных средств по данным баланса, приходится применять специальную формулу. Сложного в этом ничего нет, достаточно просто знать точную сумму долгосрочной дебиторской задолженности по данным учета. Тогда расчеты по формуле будут выглядеть так:

Размер текущих активов по балансу = Сумма по строке 1200 — Долгосрочная дебиторская задолженность.

После того, как это значение найдено, можно переходить к определению коэффициента ликвидности оборотных средств. Это очень важный показатель, указывающий на экономическое положение компании. Он дает возможность определить способность компании быстро погасить свои обязательства за счет собственных оборотных средств. Поэтому если коэффициент выше единицы, то дела идут хорошо, и фирма способна расплатиться по своим долгам. Но если он низкий, тем более ниже единицы, собственникам есть о чем задуматься. Ведь в этом случае обязательства превышают имущество компании, а это неблагоприятный признак.

Кроме уже известных показателей, чтобы определить ликвидность текущих активов, необходимо знать данные, указанные в бухгалтерском балансе компании по:

- строке 1510 «Заемные средства»;

- строке 1520 «Кредиторская задолженность»;

- строке 1550 «Прочие обязательства».

Если все данные есть, вычисляем коэффициент ликвидности по формуле:

Коэффициент = Текущие активы по балансу / Текущие обязательства по балансу (сумма строк 1510, 1520 и 1550).

Есть, правда, одна важная особенность. При суммировании обязательств желательно также учитывать только краткосрочные, чтобы получить достоверную картину положения дел с ликвидностью.

Дидух Юлия

бухгалтер, юрист

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Все статьи автора

Текущие активы — это сочетание денежных средств и легко ликвидируемых инвестиций. Точный учет текущих активов может способствовать принятию решений по операциям, персоналу и выплате долгов. Понимание того, как найти оборотные активы, поможет вам отслеживать важную финансовую информацию для компаний и вашей личной жизни.

В этой статье мы обсудим важность понимания оборотных активов, опишем формулу для расчета оборотных активов и приведем примеры того, как вы можете использовать оборотные активы.

Почему важно рассчитывать оборотные активы?

Знать, сколько у вас оборотных активов, очень важно, потому что их общая сумма может показать, насколько финансово устойчивой может быть компания или предприятие в краткосрочной перспективе. Наличие достаточного количества оборотных активов для покрытия таких расходов, как операционные и накладные расходы в краткосрочной перспективе, также может защитить компанию от неожиданных перебоев с доходами из-за изменений спроса или осложнений в цепочке поставок. Достаточное количество оборотных активов также может стать рычагом давления для компаний, которые хотят вселить уверенность в своих инвесторов.

Виды оборотных активов

Хотя прямые денежные средства являются наиболее легкодоступной формой оборотных активов, другие формы капитала являются оборотными активами, если они могут быть ликвидированы в течение одного года. Вот типы активов, включенные в формулу текущих активов:

-

Денежные средства и их эквиваленты: Денежные средства и их эквиваленты включают наличные деньги в натуральном выражении, расчетные и сберегательные счета и нечекированные чеки кредиторской задолженности

-

Дебиторская задолженность: Дебиторская задолженность относится к выставленным счетам, которые еще не оплачены. Деньги, причитающиеся вам за поставленные товары и оказанные услуги, считаются оборотным активом в составе дебиторской задолженности.

-

Товарно-материальные запасы: Товарные запасы — это количество продукции, доступной для покупки в любой момент времени. Он также может включать материалы, доступные для производства, если эти материалы могут превратиться в продукцию вовремя, чтобы ликвидировать эти активы в течение года.

-

Краткосрочные инвестиции: Некоторые инвестиции, такие как определенные акции и облигации, могут быть ликвидированы относительно быстро. Эти краткосрочные инвестиции являются оборотными активами, если они могут быть ликвидированы в течение года.

-

Расходы будущих периодов: Расходы, оплаченные заранее (например, аренда или страхование), являются текущими активами. Хотя их нельзя ликвидировать в том же смысле, в каком можно продать другие активы, они ежемесячно вычитаются из суммы долга.

-

Прочие ликвидные активы: Общие ликвидные активы, которые не подходят под вышеуказанные категории, также рассчитываются в текущие активы, если они переходят в денежные средства в течение одного года. Фонды денежного рынка и некоторые U.S. Казначейские обязательства — это примеры других ликвидных активов, которые компании могут включать в свои оборотные активы.

Как рассчитать оборотные активы

Наиболее важной целью расчета оборотных активов обычно является определение того, достаточно ли у бизнеса оборотных активов, чтобы выдержать финансовые трудности или достичь краткосрочных целей бизнеса. Оборотные активы также иногда могут служить залогом при заимствовании денег, поэтому руководителям предприятий важно точно знать, какой рычаг воздействия имеют их оборотные активы. Вот как определить, достаточно ли у вас оборотных средств:

1. Рассчитать оборотные активы

Когда вы пытаетесь определить, достаточно ли у вас оборотных активов, первым шагом будет суммирование этих активов в качестве основы для сравнения. Вот формула для текущих активов:

Текущие активы = денежные средства и их эквиваленты + дебиторская задолженность + товарно-материальные запасы + краткосрочные инвестиции + расходы будущих периодов + прочие ликвидные активы

2. Рассчитать обязательства

Определите общую сумму текущих обязательств, оценив, сколько денег вы должны, срок оплаты которых наступает в течение следующего года. Обязательства — это деньги, которые вы должны другим факторам в рамках бизнес-операций. Сюда могут входить возобновляемые и постоянные долги, кредиторская задолженность, заработная плата и налоги.

3. Сравните текущие активы с текущими обязательствами

В идеале, ваши текущие активы выше, чем ваши текущие обязательства. Если это так, то это означает, что предприятие является высокоплатежеспособным. Важно, чтобы текущие активы были, по крайней мере, равны текущим обязательствам. Если текущие активы превышают текущие обязательства, возможно, вам следует рассмотреть способы увеличения дохода.

Увеличение оборотных активов

Иногда может потребоваться быстро увеличить оборотные активы. Это может произойти, если обязательства временно превышают активы. Быстрая ликвидация имеющихся активов может помочь восстановить дисбаланс текущих активов и текущих обязательств в краткосрочной перспективе, поэтому рассмотрите такие действия, как сбор дебиторской задолженности и продажа краткосрочных инвестиций.

Примеры расчетов оборотных активов

Точный расчет оборотных активов может помочь обеспечить, чтобы ваши результаты четко отражали средства, которыми вы располагаете в определенный момент времени. Это может быть особенно важно, когда вы балансируете активы с обязательствами или подаете заявку на получение кредита. Вот несколько примеров расчетов текущих активов:

Пример 1: Небольшая пекарня

Ниже приведен пример расчета оборотных активов для малого предприятия:

Annie’s Pastries, небольшая пекарня, хочет рассчитать свои текущие активы для оценки краткосрочного финансового состояния. После проверки они обнаружили следующие активы в каждой категории:

-

Наличие денежных средств: Компания Annie’s Pastries хранит $200 в виде мелких денег в здании, $2,000 на расчетном счете и $10,000 в сбережениях.

-

Дебиторская задолженность: На момент расчетов у компании Annie’s Pastries есть неоплаченные счета на сумму $2 000, непогашенные местными розничными партнерами. Он может выставить эти счета, чтобы ликвидировать дебиторскую задолженность.

-

Товарно-материальные запасы: В любой момент времени у Annie’s Pastries есть в наличии только $1,000 товарно-материальных запасов. У него также обычно есть в наличии ингредиенты на сумму $300, которые используются для создания его продукта и быстро продаются.

-

Краткосрочные инвестиции: Будучи малым предприятием, компания Annie’s Pastries еще не создала никаких краткосрочных инвестиций. Общая сумма в этой категории составляет $0.

-

Расходы будущих периодов: Annie’s Pastries предоплатила годовой страховой полис стоимостью $1,200. Хотя этот расход не может быть ликвидирован, он компенсирует часть расходов и считается частью оборотных активов.

-

Другие ликвидные активы: В настоящее время у пекарни нет других ликвидных активов. Его общая сумма в этой категории также равна $0.

Когда Annie’s Pastries складывает все эти цифры, она определяет, что ее текущие активы стоят $16 700. Annie’s Pastries довольна этим числом и может использовать его в качестве рычага при подаче заявки на кредит или обращении к инвесторам.

Пример 2: Компания по производству программного обеспечения

Ниже приведен пример расчета оборотных активов для крупного предприятия:

Крупная компания по производству программного обеспечения, Cloud Apps, хочет рассчитать свои оборотные активы, чтобы помочь привлечь инвесторов. Он изучает свои счета и подводит следующие итоги:

-

Доступные денежные средства: Cloud Apps имеет $1,000,000 на комбинированных наличных, расчетных и сберегательных счетах.

-

Дебиторская задолженность: Приблизительно $500,000 непогашенной дебиторской задолженности должны быть погашены Cloud Apps в течение года. Эта сумма учитывается в текущих активах, поскольку она становится ликвидной в течение года.

-

Инвентарь: Облачные приложения потенциально могут перемещать программное обеспечение на сумму $2 500 000 в любой момент времени.

-

Краткосрочные инвестиции: В течение года Cloud Apps может ликвидировать запасы на общую сумму $1,250,000.

-

Расходы будущих периодов: Cloud Apps не производит предоплату каких-либо расходов. Все сотрудники работают из домашнего офиса, а страховка выплачивается ежемесячно.

-

Другие ликвидные активы: Cloud Apps имеет $50,000 в U.S. Казначейские облигации, срок погашения которых наступает в течение года.

Сложив эти суммы вместе, Cloud Apps определяет, что на момент расчетов у нее есть $5,300,000 в оборотных активах. Он может использовать это число для доказательства своего финансового здоровья при переговорах с инвесторами.

Пример 3: Индивидуальный предприниматель

Ниже приведен пример расчета текущих активов индивидуальным предпринимателем:

Индивидуальный предприниматель, который занимается изготовлением мебели в качестве подработки, заинтересован в знании своих оборотных активов, чтобы оценить, может ли он перейти на изготовление мебели на полный рабочий день. Он определяет, что у него имеются следующие активы:

-

Доступные денежные средства: У мебельщика есть $500 на расчетном счете от последней продажи. Он недавно инвестировал остаток прибыли в новое оборудование.

-

Дебиторская задолженность: На данный момент нет счетов к оплате, так как он получает наличные во время каждой продажи. Общая сумма для этой категории составляет $0.

-

Товарно-материальные запасы: В своей мастерской мебельщик в настоящее время имеет три стола стоимостью $500, два стула стоимостью $250 и шкаф, который он планирует продать за $1,200. У него также есть сырье на сумму около $2 000 для производства большего количества продукции.

-

Краткосрочные инвестиции: У мебельщика нет никаких краткосрочных инвестиций. Он еще не почувствовал, что его бизнес достаточно прибылен для приобретения акций или других подобных инвестиций.

-

Расходы будущих периодов: Аренда цеха оплачена на следующие шесть месяцев на общую сумму $7,200.

-

Прочие ликвидные активы: У производителя мебели нет других ликвидных активов, поэтому в этой категории $0.

Когда он складывает эти значения вместе, у производителя мебели остается $12 900 в оборотных активах. Эта информация может помочь ему решить, может ли он позволить себе сосредоточиться исключительно на своем мебельном бизнесе.

Что такое стоимость активов предприятия? Это важнейший хозяйственный показатель, который может определяться с применением широкого спектра критериев. Изучим, каких именно.

Стоимость активов: определение

Стоимость активов предприятия — что это такое и как определяется? Под данным термином можно понимать денежную оценку всех ресурсов, предприятия, приносящих доход (или способных его принести).

Основной официальный источник, в котором отражается стоимость активов предприятия, — его бухгалтерский баланс. Рассмотрим подробнее, каковы принципы фиксации в нем данных об активах и их стоимости.

Стоимость оборотных и внеоборотных активов по балансу: нюансы

Стоимость активов фирмы по балансу складывается:

- из стоимости внеоборотных активов, которая отражается в строке 1100;

- из стоимости оборотных активов (по строке 1200).

Общая сумма обоих видов активов фиксируется в строке 1600 баланса.

Узнать больше о специфике оборотных и внеоборотных активов вы можете из статей:

- «Оборотные активы предприятия и их показатели (анализ)»;

- «Правила ведения учета вложений во внеоборотные активы».

Важнейшая задача финансиста — не только соблюсти формальное отражение стоимости актива в учетных документах, но и определить его реальную или текущую стоимость. Рассмотрим, какими критериями можно руководствоваться при решении данной задачи.

Как определить реальную (текущую) стоимость актива

Существуют разные подходы к определению реальной стоимости активов предприятия. Можно использовать те, что получили распространение в российской экономической школе, а можно те, что разработаны зарубежными специалистами.

Если говорить о российской методологии, то можно выделить следующие основные подходы к оценке активов:

- затратный,

- сравнительный,

- инвестиционный.

Затратный подход предполагает оценку актива исходя из возможных затрат, которые нужно произвести предприятию в целях воспроизводства или восстановления актива. Данный метод хорошо подходит для оценки активов, которые предприятие производит для своих нужд: в рамках данной схемы можно достаточно прозрачно видеть конкретные затраты, характеризующие создание актива.

Сравнительный подход предполагает оценку актива исходя из рассмотрения критериев определения стоимости аналогичных активов — например, находящихся на других предприятиях или продающихся на рынке. Данный подход оптимален для определения стоимости активов, не производящихся предприятием (например, закупаемого оборудования, МПЗ от поставщиков).

Инвестиционный подход предполагает оценку актива исходя из потенциальной выгоды, которую он может принести в процессе использования. Данный подход оптимален для определения стоимости активов, задействуемых в хозяйственных процессах многократно — в частности, основных фондов.

Зарубежный подход к определению стоимости активов

К распространенным за рубежом можно отнести следующие подходы к оценке активов:

- опционный,

- бренд-ориентированный,

- метод справедливой стоимости.

Первый подход предполагает оценку активов исходя из возможной выгоды от их использования или продажи с учетом влияния возможных условных факторов (опций), которые могут на данную выгоду повлиять. Данный метод может подойти для оценки нематериальных активов, представленных патентами, промышленными образцами: экономический эффект от их внедрения будет зависеть от последующего спроса на инновационный продукт.

Бренд-ориентированный метод предполагает оценку активов исходя из степени известности бренда, с которым соответствующие активы ассоциируются, на рынке. Данный подход хорош для определения стоимости активов, представленных готовой продукцией, товарами, поставляемыми на рынок.

Метод справедливой стоимости предполагает оценку актива с учетом позиции (фактической или смоделированной) его возможного покупателя (или человека, управомоченного пользоваться данным активом по иным основаниям — например, как залоговым имуществом). То есть цена на актив устанавливается та, которую бы с высокой вероятностью посчитал справедливой данный покупатель (кредитор). Данный метод хорошо подходит для оценки товаров (как предмета сделок по купле-продаже), а также основных фондов (как возможного залогового имущества).

Итоги

Стоимость актива — это его денежное выражение. Стоимость активов российских фирм фиксируется в учетных документах и может определяться по широкому спектру критериев.

Узнать больше об определении стоимости активов предприятия вы можете из статей:

- «Балансовая стоимость активов — это…»;

- «Порядок расчета чистых активов по балансу — формула 2016».