Последнее обновление:

9 августа 2021

Калькулятор неустойки по договору

Калькулятор расчета задолженности по договору — это инструмент для вычисления суммы долга и неустойки по данным, указанным в документах о заключении сделки. При необходимости пеня считается по закону.

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите

Ctrl+D

Задолженность по договорным обязательствам

Статья 395 Гражданского кодекса РФ определяет порядок расчета процентов по долгу (или, как это написано в законе, за пользование чужими денежными средствами). Если человек или организация задолжали какую-то сумму, эти деньги используются, а значит, приносят доход. Но не их законному владельцу, а должнику. Чтобы определить точный размер неустойки, требуется калькулятор расчета процентов по задолженности и суммы долга. Использование сервиса совершенно бесплатно и требует минимум информации, но позволяет точно подсчитать, сколько денег требовать с должника на определенную дату.

Два способа для вычисления неустойки

Итак, разберемся, как происходит расчет неустойки по долгу. Онлайн-калькулятор процентов от суммы долга позволяет вычислить их размер по состоянию на заданную дату с учетом региона РФ. Почему важен регион? Это связано с тем, что в 2015 году Федеральным законом от 08.03.2015 № 42-ФЗ были внесены поправки в Гражданский кодекс РФ, в соответствии с которыми для расчета процентов за пользование чужими средствами больше не используется ставка рефинансирования ЦБ РФ. Теперь это средние ставки банковского процента по вкладам физических лиц, которые публикует Центробанк России по действующим в РФ федеральным округам:

- Центральный ФО;

- Северо-Западный ФО;

- Южный ФО;

- Северо-Кавказский ФО;

- Приволжский ФО;

- Уральский ФО;

- Сибирский ФО;

- Дальневосточный ФО.

Наш калькулятор расчета пени по кредиту разработан с учетом этих изменений в ГК РФ. Он поможет рассчитать суммы задолженности как по новой, так и по старой схеме, достаточно только указать, каким способом вам необходимо воспользоваться.

Как работать с калькулятором

Чтобы узнать, как посчитать проценты по просроченной задолженности с помощью калькулятора, достаточно трех параметров:

- сумма основного долга;

- срок просрочки по обязательству (дата возникновения просрочки и дата предполагаемого (или состоявшегося) ее погашения);

- федеральный округ, в котором находится кредитор.

Эту информацию введите в соответствующие поля. Рассмотрим на простом примере, как рассчитать задолженность по кредиту с помощью онлайн-инструмента.

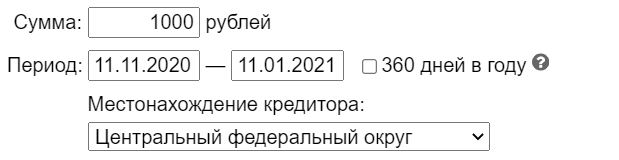

1. Представим, что основная задолженность по договору составляет 1000 рублей.

2. Просрочка возникла 11.11.2020.

Обратите внимание, что пункт «360 дней в году» в калькуляторе используется, только если задолженность образовалась в период до 24.03.2016, когда для расчета применялись периоды 360 дней в году и 30 дней в месяце. После этой даты галочку в этом окне ставить не нужно.

3. Должник и кредитор проживают в Центральном федеральном округе, поэтому выбираем его.

4. После ввода этой информации начинается непосредственный расчет неустойки по договору на калькуляторе онлайн. Результат включает общую сумму просроченного обязательства и проценты.

Обратите внимание, что итог включает:

- долг в рублях и копейках с учетом процентов;

- отдельно размер неустойки по этому долгу в денежном выражении;

- порядок расчета неустойки в деталях.

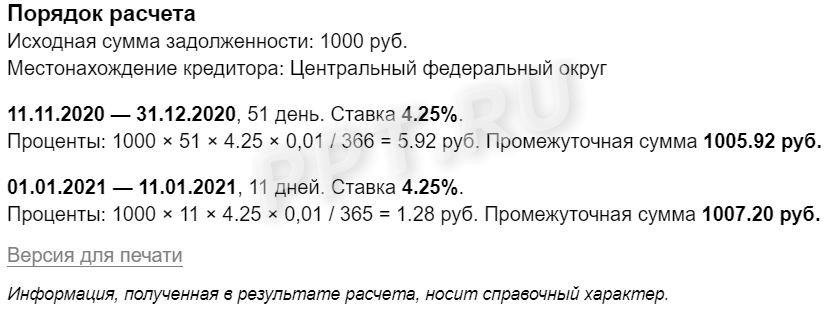

То есть будут не просто определены общие проценты, но и в разбивке по месяцам и дням, с указанием примененных процентных ставок. Эта информация необходима для составления претензии должнику и написания иска в суд.

Если в расчетный период ставка ЦБ менялась, калькулятор долга по расписке учтет это в расчете.

При необходимости инструментом просто воспользоваться для вычисления долга и суммы неустойки по старым правилам, когда применялась ставка рефинансирования ЦБ РФ. Чтобы рассчитать задолженность по договору «старым способом», достаточно поставить галочку около фразы «Использовать старый метод расчета».

Также выполненный результат легко распечатать. Для этого в него встроена удобная опция «Для печати», которая автоматически выводит полученный результат на принтер (например, для предоставления в суд или должнику).

Вам пригодятся другие калькуляторы

Почему Вы попали на эту страницу?

1. Вы перешли по ссылке из сообщения, направленного Вам по SMS или E-mail.

2. Ваш номер телефона или адрес электронной почты указаны в Согласии на информирование.

3. По ИНН, указанному в Согласии, есть неурегулированная задолженность перед бюджетом.

И что делать дальше?

Выберите категорию налогоплательщика, к которой Вы относитесь, и следуйте инструкции.

Если Вы не подавали Согласие на информирование или не хотите больше получать такие сообщения — ознакомьтесь с информацией в конце страницы.

1. Как узнать сумму задолженности?

2. Как оплатить задолженность?

3. Что делать, если я не согласен с задолженностью?

Я не хочу получать такие сообщения в дальнейшем

Если Вы не давали Cогласие на СМС или E-mail информирование, если Ваш номер телефона или адрес электронной почты указаны ошибочно или Вы готовы отказаться от дальнейшего информирования о наличии недоимки и (или) задолженности по пеням, штрафам, процентам, Вы вправе обратиться в налоговый орган по месту учета с заявлением по установленной форме об отказе от СМС или E-mail информирования.

Заявление может быть подано на бумажном носителе лично или через представителя, направлено по почте заказным письмом, передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика

Информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам производится в соответствии с пунктом 7 статьи 31 Налогового кодекса Российской Федерации посредством SMS и E-mail сообщений с короткого телефонного номера NALOG.RU и адреса электронной почты noreply@fcod.nalog.ru

Вы можете заполнить бланк Согласия, скачав его на сайте, или сформировать в программе «Налогоплательщик ЮЛ».

Чтобы получить информацию по остаток по кредиту, нужно быть лицом, указанным в кредитном договоре, то есть заемщиком, либо получить информацию из кредитного договора от гражданина, на которого был оформлен кредит. Так или иначе потребуется доступ к личной информации заемщика и кредитного договора. С информацией на руках можно прийти лично в отделение банка и там узнать остаток, или воспользоваться банкоматом (нужно будет указать номер кредитного договора). Для получения необходимой информации подойдет также доступ к личному кабинету заемщика на официальном сайте банка, в котором был взят кредит. Большинство банков предоставляют возможность подключить услугу «смс-уведомление», тогда информация по кредитному остатку будет присылаться заемщику сразу после внесения ежемесячного платежа; услуга обычно платная – не больше 100 рублей/месяц.

Способы узнать остаток по кредиту

Узнать остаток кредита по номеру договора

Информация об остатке при личном обращении

Можно ли узнать информацию по телефону и SMS?

Информация об остатке в БКИ

Как узнать остаток по кредиту через интернет?

Другие способы узнать остаток по кредиту

Способы узнать остаток по кредиту

Поскольку узнать остаток по кредиту можно разными способами, каждый клиент банка, заинтересованный в получении этой информации, сможет выбрать для себя наиболее удобный и тем сэкономит свое время. Способы узнать кредитный остаток:

- зайти в личный кабинет на сайте банка;

- получить информацию по СМС;

- прийти лично в отделение банка;

- запросить информацию в БКИ;

- воспользоваться банкоматом.

Мы подробнее расскажем о каждом способе. Но нужно понимать, что дать универсальную инструкцию нет возможности, так как процедура получения информации в каждом банке может иметь свои особенности. Однако актуальность приведенных ниже рекомендаций неоспорима, и они обязательно помогут вам решить свою проблему.

Узнать остаток кредита по номеру договора

Банкоматы находятся на каждом шагу в крупно населённых городах, поэтому найти такой поблизости от дома или места работы не составит проблем. Чтобы узнать остаток по кредиту в банкомате необходимо знать номер кредитного договора. Этот номер указан непосредственно в самом бумажном экземпляре договора, который хранится у заемщика, найти номер можно на одном из первых листов. Номер нужно записать на отдельную бумагу или в телефон и уже с ним прийти к банкомату.

Функциональное меню банкоматов отличается, поэтому нет возможности дать подробную инструкцию к действию. Разобраться с меню самостоятельно и без проблем и найти нужную сенсорную кнопку – не сложно. Например, чтобы узнать остаток по кредиту в Сбербанке, необходимо найти кнопку «Личный кабинет» и далее уже следовать понятной инструкции: ввести номер договора, запросить баланс.

Если возникают сложности, можно попросить о помощи менеджеров банка, которые обычно находятся подле банкоматов и консультируют клиентов по тем или иным вопросам, связанным с обслуживанием по пластиковым картам. Банкомат находится не в фойе офиса банка? Попросите о помощи стоящих за вами в очереди людей, скорей всего они обладают нужными вам сведениями и смогут помочь.

Информация об остатке при личном обращении

Самый простой и верный способ получить любые сведения по кредиту, включая остаток, прийти лично в отделение банка и обратиться в одно из окон. Если в банке напротив каждого окна очередь, и вы не знаете куда встать, спросите об этом консультанта, находящегося в фойе офиса. Назвав ему свою причину прихода, он укажет вам «верный путь» к решению проблемы.

Менеджеру банка нужно будет назвать свои личные данные, а также номер кредитного договора. На всякий случай возьмите с собой документ, удостоверяющий личность, и лучше взять сам экземпляр договора. Сотрудник введет представленные вами данные в компьютер и выдаст нужную информацию в течение 3-5 минут.

Можно ли узнать информацию по телефону и SMS?

Почти у каждого банка есть горячая линия, на которую можно обращаться с любым вопросом. Узнать номер можно, например, из рекламы банка, или найти его в самом договоре (обычно контакты организации находятся на последней странице). Позвоните по номеру горячей линии и сообщите оператору свою проблему. Он перенаправит вас на специалиста, решающего подобные вопросы, либо сам предоставит нужную информацию.

Для подтверждения своей личности необходимо будет назвать ФИО, потребуется также номер кредитного договора, и, возможно, дополнительная информация. Если совершать звонок имея перед глазами кредитный договор и быть готовым предоставить информацию из него оператору, то проблем не будет, и вы узнаете кредитный остаток всего за несколько за несколько минут.

Информация об остатке в БКИ

В Российской Федерации существует несколько кредитных бюро, которые являют собой организации имеющие сведения по кредитным историям граждан. Прежде чем обращаться в кредитное бюро, нужно выяснить, является ли оно партнером банка, в котором был взят кредит, остаток по которому нужно узнать. Для этого можно посетить сайт кредитного бюро или прийти лично в офис организации.

Простейший способ узнать информацию по своей кредитной истории – зайти на официальный сайт Центрального Банка России и ознакомиться с разделом «кредитные истории». Там же, в режиме онлайн, можно заказать справку из ЦККИ (центральный каталог кредитных историй), в ней будет полная информация по всем кредитам, которые когда-либо брал гражданин, какие на нем «висят» просрочки, есть ли задолженности и так далее. Услуга является платной, но позволяет получить наиболее полные и актуальные данные.

Как узнать остаток по кредиту через интернет?

Большинство банков имеют официальные сайты, на которых клиент может войти под своим логином и паролем в личный кабинет. В личном кабинете нужно найти раздел, который будет называться, например, «Мои кредиты» и там будет вся необходимая информация.

В личном кабинете, кроме остатка, можно просмотреть историю платежей по кредиту, узнать точную информацию о процентной ставке, срокам и так далее. Кроме того, через личный кабинет можно подключить услугу «СМС-уведомление», которая представляет собой систему информирования: произведя ежемесячный платеж клиент получает сообщение на мобильный телефон об уплаченной сумме и остатке по кредиту.

Другие способы узнать остаток по кредиту

Альтернативные способы узнать кредитный остаток существуют, их несколько.

- «Уведомление на электронную почту». Способ представляет собой услугу, которую придется подключить самостоятельно. Для этого нужно зайти в личный кабинет на официальном сайте вашего банка или посетить офис и попросить менеджера подключить нужную услугу. Работает «уведомление на электронную» подобно услуге «СМС-уведомление»: информирует клиента после внесения кредитного платежа о зачисленной сумме и кредитном остатке посредством отправки на номер мобильного телефона сообщения с информацией, только услуга «уведомления на электронную почту» сведения отправляет уже не на мобильный телефон, а на E-mail, который клиент банка укажет при подключении этой услуги.

- Мобильное приложение. Современные гаджеты типа смартфон имеют выход в интернет и поддерживают специальные программы. С помощью официальных приложений финансовых организаций можно получать полноценный доступ к клиентскому личному кабинету, управлять услугами, производить платежи и узнавать остаток по кредиту. Будьте бдительны и пользуйтесь только официальными приложениями, ссылку на скачивание которых можно получить на сайте вашего банка.

Оба способа предполагают наличие интернета у клиента, а также умение пользоваться программным обеспечением для мобильных устройств и электронным почтовым ящиком.

Вопрос: «Как узнать задолженность по кредиту в Сбербанке?» возникает в нескольких случаях:

- Когда появляется желание и возможность полностью погасить кредит.

- Когда выплачивается не аннуитетный, а дифференцированный кредит (т.е. погашаемый не равными платежами, а разными суммами, в зависимости от срока).

- Когда возникает необходимость сравнить личные активы (деньги, имущество и др.) и личные пассивы (задолженности, в т.ч. банкам, прочие обязательства).

- Когда имеются просрочки, неплатежи по кредиту, начисляются штрафные санкции и т.п.

В последнем случае интерес к состоянию расчетов могут проявлять не сами заемщики, но и контролирующие их дела организации, в т.ч. суды, органы взыскания и все, кто имеет на это законное право.

Для того, чтобы получить основную информацию о состоянии дел по конкретному займу, нужно выяснить всего три параметра:

- Общую непогашенную задолженность.

- График платежей. Он содержит в себе величину и сроки конкретных выплат.

- Варианты корректировки платежного графика. Т.е. возможность досрочного погашения, рефинансирования, иных изменений обязательств клиента и банка.

Как выяснить задолженность по кредиту в Сбербанке через Интернет?

Самую быструю возможность узнать долги по собственному кредиту предлагает официальный сайт ПАО «Сбербанк».

Не обязательно даже запоминать адрес сайта и путь к нужному пункту, любая поисковая система по запросу вроде: «Сбербанк узнать задолженность по кредиту» выдаст ссылку на подробную инструкцию по займам этого банка и основным операциям с кредитными продуктам.

Чтобы проверить задолженность по конкретному кредиту, нужно будет войти в личный кабинет сервиса «Сбербанк Онлайн».

Для тех, кто еще не освоил возможности удаленного доступа ПАО «Сбербанк», на сайте есть весьма подробное пошаговое руководство.

Близко к «Сбербанк Онлайн» подходят специально созданные для общения с этим банком программы для смартфонов.

Другие способы узнать задолженность по кредиту Сбербанка

Кроме самостоятельного изучения кредитного календаря, у заемщиков Сбербанка есть еще несколько способов узнать о своих долгах:

- Дождаться звонка сотрудников Сбербанка. Но такой звонок будет означать наступление просрочки по обязательным платежам.

- Обратиться в отделение Банка, сообщить свою фамилию, номер договора и попросить сотрудников разъяснить положение дел.

Как узнать долг по кредит Сбербанка по телефону

Существует специальный телефон Сбербанка для информирования по задолженности. Чтобы получить ответ по сумме долга необходимо:

- Набрать номер 8 800 555 5550. Следовать подсказкам голосового меню.

- Дождаться ответа оператора (специалиста или робота). Сообщить или ввести на клавиатуре данные свое паспорта и номер кредитного договора.

- Услышать сумму текущей задолженности

Услуга «Мобильный банк» оказывается еще проще. Нужно только:

- Послать на номер 900 СМС с текстом БАЛАНС.

- Дождаться ответного сообщения с запросом номера карты.

- Ожидать еще одного сообщения с суммой текущей задолженности.

Как узнать задолженность по кредиту в банкоматах Сбербанка?

Узнать сумму текущей задолженности можно в банкоматах Сбербанка. Здесь потребуется:

- Вставить в него пластиковую карту (обратите внимание — выпущенную Сбербанком на имя заемщика).

- Ввести ПИН-код.

- Выбрать в меню «Оплата кредитов».

- Найти нужные данные.

Аналогично происходит поиск информации в терминалах банка.

В них не требуется карта, но придется ввести номер кредитного договора.

Весьма полезным будет получить график платежей заранее, при оформлении кредита. Даже при изменении условий и сумм платежей, останется ориентир, представление о своих обязанностях.

Особо отметим – ни Сбербанк, ни другие банки, не дают возможности узнать задолженность по кредиту просто по фамилии, для этого обязательно нужно будет подтвердить право доступа к подобной информации сообщив данные паспорта и кредитного договора.

Для чего следует знать свои долг по кредиту?

Из всего изложенного выше можно сделать вполне обоснованный вывод, что не знать о задолженности по кредиту Сбербанка можно только по собственному желанию или беспечности.

А результаты этого незнания могут оказаться весьма плачевными.

Рассмотрим здесь (для примера) последствия такого неумышленного нарушения, как непогашенный остаток из-за неверного расчета суммы и даты полного погашения займа

- На остаток суммы начисляются штрафные санкции. Запускается механизм преследования неплательщика: блокировка средств на счетах в Сбербанке, списание средств с зарплатной карты в этом банке и др. Многие заемщики испытывают сомнения на тему: «перепродает ли Сбербанк долги по кредитам».

- Можно более не сомневаться. Продает. Вполне легально. И уже неоднократно сообщал об этом в прессе. А проданный коллекторской организации (хотя бы и легальной) кредит, гарантирует совсем другое качество общения с неплательщиком.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Содержание статьи

Показать

Скрыть

Долги перед банком или МФО могут появиться, даже если вы никогда не брали там кредит или полностью его выплатили. Что делать в таких случаях и как проверить, есть ли задолженность по займам? Разбираемся вместе с начальником отдела финансового просвещения ГУ Банка России Борисом Куликом.

Как узнать, есть ли на мне кредиты

Обратиться в банк

Убедиться, что долг полностью погашен, можно через банк, который оформлял кредит. В отделении должны предоставить выписку по счету, где указана сумма долга. Она должна быть равна нулю.

Проверить кредитную историю

Вся информация о кредитах и займах содержится в кредитной истории и доступна как банкам, так и вам. Хранится она в бюро кредитных историй, но сначала нужно выяснить, в каком именно. Отправьте запрос на «Госуслугах» или на официальном сайте Банка России, а также через банки, МФО, кредитные потребительские кооперативы, нотариуса или почтовое отделение, которое осуществляет услуги телеграфа.

В нужном БКИ кредитную историю можно запросить напрямую или также через банк, МФО, кредитные кооперативы. Дважды в год это бесплатно (но на бумажном носителе только один раз). Если в течение года снова понадобится выписка, придется заплатить в среднем от 250 до 500 рублей. Зато платно получать документ можно столько раз, сколько потребуется.

Получить данные у судебных приставов

К судебным приставам попадают не все долги: сначала банк обращается в суд. Заемщика, который становится ответчиком, должны об этом уведомить. Когда именно банк решит выходить в суд, решает только он сам, общего правила для этого нет. Если кредитор выигрывает, на заемщика заводят исполнительное производство, и деньги списывают с карт и вычитают из зарплаты в принудительном порядке.

Проверить наличие исполнительного производства можно на сайте судебных приставов. Доступно это всем, а не только самому должнику, достаточно указать Ф. И. О., дату рождения и выбрать регион, по которому будет производится проверка.

Почему появляются долги по кредитам

Самая очевидная причина появления долга по кредиту — это когда вы сознательно или по забывчивости не внесли вовремя ежемесячный платеж. Но это не единственный вариант, иногда с долгами оказываются люди, которые ответственно относятся к своим займам. Причин может быть несколько.

Причина № 1. Ошибка банка

Представим, что вы сделали последний платеж по кредиту, но после этого получили уведомление о долге. Скорее всего, на стороне банка была допущена ошибка.

После внесения последнего платежа попросите справку об остатке долга (он должен быть равен нулю). Через пару недель проверьте свою кредитную историю и убедитесь, что банк вовремя передал верные данные в БКИ.

Причина № 2. Мошенники

По закону банки, МФО и потребительские кооперативы всегда проверяют личность обратившегося к ним клиента: попросят предъявить паспорт, сверят фотографию и подпись. Однако подпись можно скопировать, документы — подделать. А если паспорт человека оказался у мошенника, то он может оформить займ от его имени, например онлайн в МФО.

Чтобы избавиться от долга по кредитам или займам, оформленным мошенниками, нужно обратиться с заявлениями в банк и в полицию. Как именно это сделать — по ссылке.

Кредитные мошенники: три распространенные схемы обмана

Как мошенники могут оформить кредит без вашего ведома

В банке при оформлении кредита требуют не только паспорт. Там также проверяют наличие имущества, данные о работодателе, просят справки о доходах. А при оформлении небольшого онлайн-займа (до 15 тыс. рублей) МФО часто просят клиента просто прислать данные паспорта, его скан и фотографию с паспортом в руках. Таким способом получить кредит на чужое имя проще.

«Если вдруг вы обнаружили, что паспорт исчез, сразу же отправляйтесь в ближайшее отделение полиции и пишите заявление о пропаже, — говорит Борис Кулик, начальник отдела финансового просвещения ГУ Банка России по ЦФО. — Обязательно возьмите там справку о том, что паспорт утерян, с указанием даты. Если паспорт попадет в руки мошенников, эта справка будет основным доказательством того, что кредит или займ брали не вы».

Иногда мошенникам достаточно только паспортных данных, поэтому их тоже стоит беречь. Нельзя оставлять паспорт в залог, разрешать копировать без повода, сообщать его данные по телефону или в соцсетях, отправлять сканы (фото) страниц посторонним лицам. Вводить данные паспорта можно только на защищенных сайтах (в адресной строке есть изображение закрытого замка) и только в случае острой необходимости.

Коллекторов хотят запретить. Почему и что будет, если их не станет

Чем опасны долги по кредитам

Цель кредитной организации — получить деньги назад с процентами. Если вы не будете платить по кредиту, банк обратится в суд или к коллекторам. Сейчас действует закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности», который регламентирует работу коллекторских агентств. Им, например, запрещено применять физическую силу и угрозы, уничтожать и повреждать имущество (и угрожать этим), оказывать психологическое давление, унижать честь и достоинство. Но остаются «черные коллекторы», которые действуют незаконно.

Если банк дойдет до суда, к сумме основного долга, процентам и штрафам могут добавить судебные издержки. Если вы не будете платить и после решения суда, приставы будут взыскивать долг принудительно. Деньги и ценное имущество в пределах суммы задолженности арестуют; если кредит обеспечивался недвижимостью или иным имуществом, его продадут. Если долг превышает 10 тыс. рублей, вам закроют выезд за границу. А злостное уклонение от выплаты опасно уголовной ответственностью: предусмотрено лишение свободы на срок до двух лет.

Как списать долги по кредитам

Можно ли запретить оформление кредитов на ваше имя

В прошлом году Банк России опубликовал указание, которым обязал банки с 1 октября 2022 года предоставить клиентам возможность собственноручно накладывать запрет на онлайн-операции и ограничивать их параметры. Речь шла и о кредитовании.

«Вы можете написать заявление о запрете онлайн-кредитования в конкретной организации. Такая опция есть практически во всех крупных банках, но есть те, которые будут против. Я бы к таким сразу отнесся скептически, потому что это повышает риски заемщика и не соответствует рекомендациям Центробанка», — говорит старший юрист юридической коллегии «Юриус» Александр Захаров.

В январе 2023 года Центробанк подготовил законопроект, который позволит делать этот запрет единым для всех кредитных организаций. Банк России предлагает вносить ограничения в кредитную историю, чтобы банки и МФО видели его перед выдачей потребительских кредитов и займов.

Как узнать задолженность другого человека

Эта информация относится к банковской тайне, так что, пока нет решения суда, законно о долгах человека никто узнать не может.

«Если заемщик перестает платить по кредиту или займу, по которому вы являетесь созаемщиком или поручителем, о задолженности сообщит банк, МФО или коллекторское агентство, — говорит Борис Кулик. — По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и паспортным данным стороннего человека без нотариально заверенной доверенности невозможно».

Как узнать о задолженности бесплатно и только по фамилии

Проверить наличие кредитов по фамилии нельзя, можно узнать о долгах, которые передали судебным приставам, информация есть на сайте ФССП. Правда, понадобится не только фамилия, но и имя, отчество, дата рождения и регион.

Как узнать о кредитах умершего родственника

Вместе с деньгами и имуществом наследники принимают на себя долги умершего. Если списка финансовых активов не осталось, нотариус должен запросить кредитную историю наследодателя.

«По закону наследники обязаны погашать долги только в пределах стоимости имущества, которое им досталось, то есть, если человек получил наследство на 1 млн рублей, это и есть максимальный размер долга, который он обязаны заплатить за умершего», — поясняет Борис Кулик.

Кредиторы могут объявиться и сами. Если заемщик вдруг перестает платить и финансовая организация не может его найти, она проверит информацию о том, жив ли должник и открывал ли кто-то наследственное дело. Так банки могут вовремя предъявить свои требования, а наследники — узнать о долгах умершего до вступления в наследство.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Наличными ВТБ |

от 4.4% |

Оставить заявку Лиц.№ 1000 |

|

Наличными Газпромбанк |

от 4% |

Оставить заявку Лиц.№ 354 |

|

Экспресс ВТБ |

от 23.8% |

Оставить заявку Лиц.№ 1000 |

|

Наличными ВТБ |

от 4.4% |

Оставить заявку Лиц.№ 1000 |

|

Наличными Тинькофф Банк |

от 3.9% |

Оставить заявку Лиц.№ 2673 |