Экономика16 марта 2022 в 10:005 858

Что такое обязательства компании

Роль и структура пассивов бухгалтерского баланса

Что относится к обязательствам

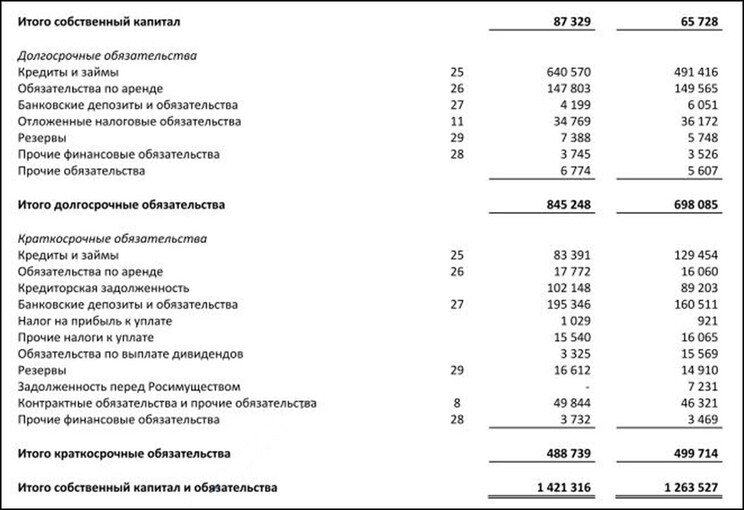

Рис. 1. Пример отображения обязательств в пассивах бухгалтерского баланса. Источник: Консолидированная отчётность АФК «Система»

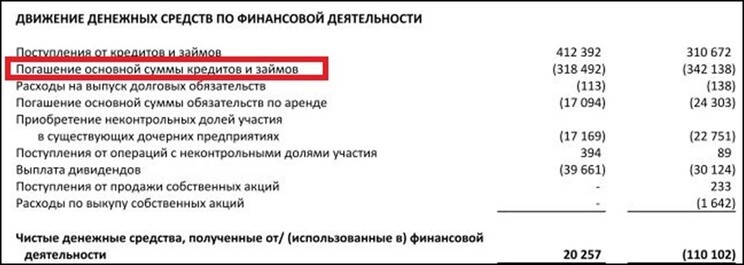

Рис. 2. Денежные потоки по обязательствам компании. Источник: Консолидированная отчётность АФК «Система»

Классификация обязательств

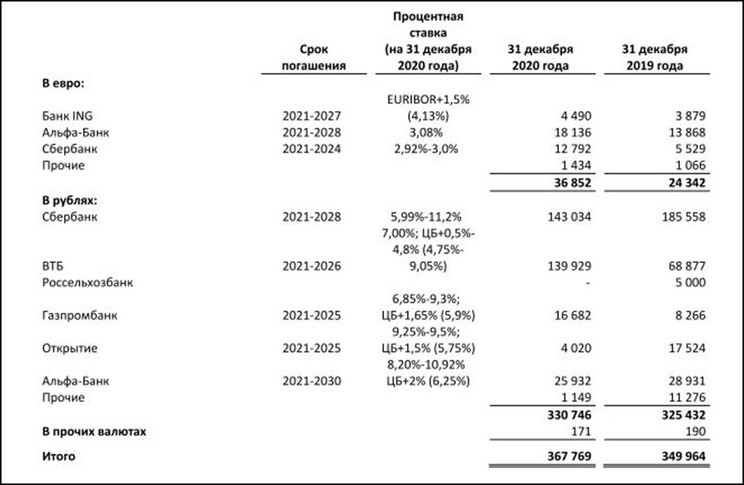

Рис. 3. Расшифровка обязательств по банковским кредитам. Источник: Приложение к консолидированной отчётности АФК «Система»

Анализ финансовых обязательств компании

Больше интересных материалов

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Какие способы существуют

Во избежание начисления дополнительных штрафов и пени, каждый клиент банка должен получать уведомления о зачислении денежных средств на счет. Если происходит задержка в поступлении или заемщик с задержкой производит оплату, ухудшается КИ и вероятность получить кредит на привлекательных условиях становится меньше.

-

Какие способы существуют

-

Как узнать долг по кредиту в Сбербанке

-

В Альфа-Банке

-

В Тинькофф Банке

-

В ВТБ

Бробанк: Разобраться с счетами намного проще, если контролировать их состояние. Можно использовать следующие методы, как узнать задолженность по кредитам:

- посетить лично отделение банка;

- позвонить по горячей линии;

- проверить SMS-уведомления;

- получить выписку через банкомат или терминал о состоянии счета;

- заказать выписку из БКИ;

- проверить информацию на официальном сайте ФССП (если банк подавал в суд).

Способ зависит от условий, прописанных в договоре. Некоторые клиенты намеренно не желают получать уведомления по электронной почте или в SMS-сообщениях. При подключении платной услуги, вопросов о передвижении кредитных средств возникает меньше.

Вышеперечисленные методы – это стандартный набор, подходящий для любого банка. Однако каждая организация имеет дополнительные возможности, позволяющие сократить время на получение информации.

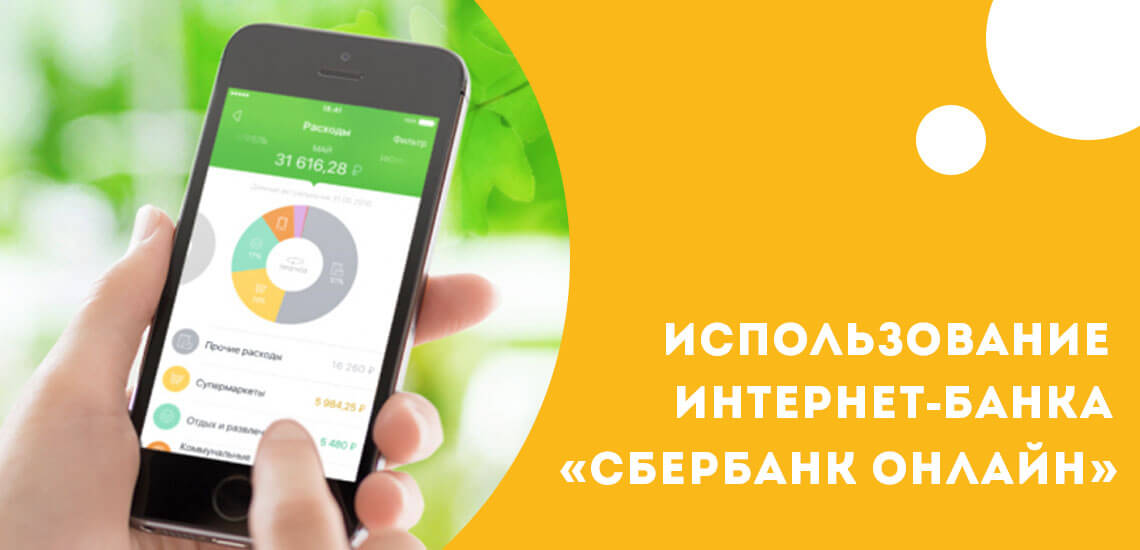

Как узнать долг по кредиту в Сбербанке

Самым популярным и легким способом является использование интернет-банка «Сбербанк Онлайн». Личный кабинет позволяет получить информацию об общем размере долга или ознакомиться с историей платежей, не выходя из дома.

Чтобы просмотреть долг по кредиту, достаточно следовать простой инструкции:

- Авторизоваться в системе, вводя логин и пароль.

- В главном меню выбрать подраздел «Кредиты».

- Выбрать активный продукт.

- На экране автоматически появляется вся информация: дата последнего погашения, общий остаток по долу, дата следующего платежа.

В качестве альтернативного варианта можно позвонить по горячей линии банка 8-800-555-55-50. Предварительно нужно пройти идентификацию в системе, называя контрольное слово, данные из паспорта и номер договора.

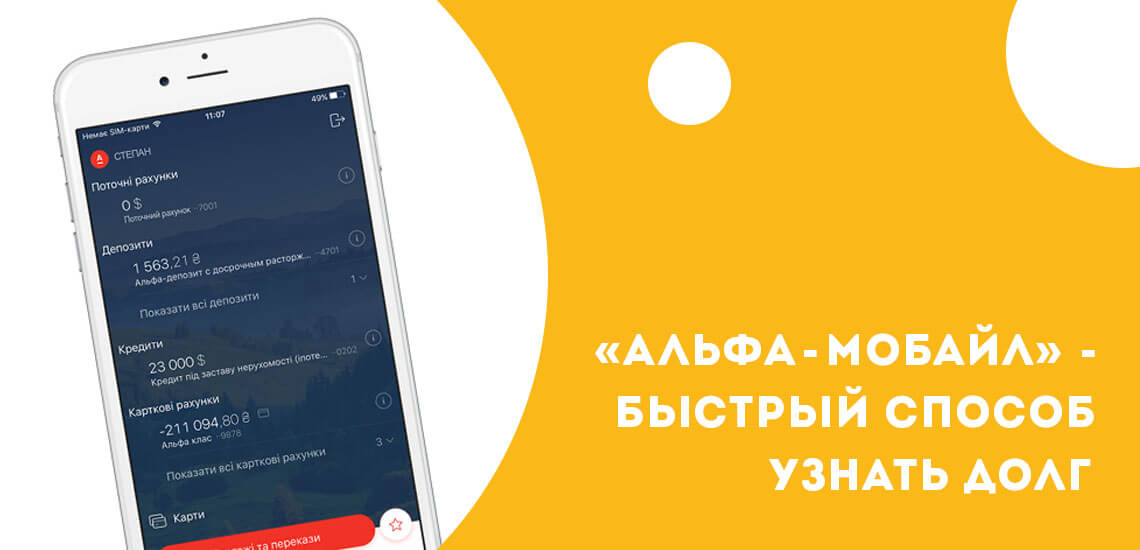

В Альфа-Банке

Альфа-Мобайл – это самый распространенный и быстрый способ, как узнать долг по кредиту. Для этого потребуется осуществить следующие действия:

- Скачать приложение для смартфонов через Play Market или AppStore.

- Подождать установки, ввести логин и пароль.

- В меню найти кредитные продукты.

- Открыть активный договор.

- В информации к кредитному продукту будет указан общий остаток по выплатам, дата последнего платежа и когда необходимо вносить деньги.

Также можно позвонить на горячую линию банка 8-800-200-00-00. Если требуется узнать размер долга по кредитке, можно воспользоваться банкоматом для получения выписки.

В Тинькофф Банке

Чтобы узнать размер долга по кредиту, можно позвонить по бесплатному телефону 8-800-555-77-78. Предварительно нужно подготовить:

- данные из паспорта;

- контрольное слово;

- номер договора по кредиту.

Для владельцев современных смартфонов, рекомендуется установить бесплатное приложение, работающее на платформах Андроид и iOS. Авторизация в системе происходит с помощью логина и пароля. В главном меню отображаются кредитные продукты. Достаточно зайти в меню нужного договора, автоматически высветится полная информация.

В ВТБ

Самый простой и быстрый способ, позвонить на горячую линию банка 8-800-100-24-24. Также можно обратиться в любое отделение банка с картой или договоров по кредиту и паспортом РФ. Специалист подскажет актуальную информацию на текущий момент.

Как и в других банках, можно скачать приложение для Android или iOS «ВТБ – Онлайн». После авторизации в системе клиент получает подробную информацию о действующих кредитных договорах.

Посмотреть задолженность можно и в онлайн-банке. Для этого нужно:

- Зайти в личный кабинет на официальном сайте: online.vtb.ru.

- Заполнить поля логина и пароля.

- Ввести код из SMS.

- Найти в личном кабинете раздел «Счета и кредиты».

Там откроется список действующих кредитных договоров. По каждому можно просмотреть остаток по долгу.

Чтобы узнать задолженность кредиту, не обязательно тратить свое время на посещение отделения банка. Однако после погашения, рекомендуется заказать справки об отсутствии долга и проверить информацию из БКИ. На основании действующего законодательства, каждый заемщик раз в год может заказать выписку совершенно бесплатно.

Комментарии: 9

Раздел 5. Кредитные и арендные операции, условные обязательства

и условные требования

(в ред. Указания Банка России от 12.11.2018 N 4965-У)

(см. текст в предыдущей редакции)

Счет N 913 «Обеспечение, полученное по размещенным средствам, и условные обязательства»

9.23. Назначение счета — учет на соответствующих счетах второго порядка полученного обеспечения предоставленных кредитов, депозитов и прочих размещенных средств, ценных бумаг, полученных по операциям, совершаемым на возвратной основе, условных обязательств некредитного характера, выданных банковских гарантий и поручительств, а также открытых кредитных линий заемщикам и ход использования этих линий, неиспользованных лимитов по предоставлению средств клиентам при отсутствии или недостаточности средств на их расчетном (текущем) счете («овердрафт») и на условиях «под лимит задолженности». Счета второго порядка пассивные.

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

По кредиту счетов N 91311, N 91312 и N 91313 отражаются суммы ценных бумаг (включая векселя), имущества, драгоценных металлов, принятых в обеспечение по размещенным средствам, в корреспонденции со счетом N 99998. Указанные ценности и имущество учитываются в сумме принятого обеспечения. Кредитная организация вправе осуществлять учет ценностей и имущества по справедливой стоимости. Результаты переоценки таких ценностей и имущества отражаются на счетах по их учету не реже одного раза в квартал (в последний рабочий день квартала).

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

По дебету счетов списываются суммы использованного обеспечения, а также после погашения кредитов, возврата размещенных средств, закрытия кредитных договоров и договоров на размещение средств в корреспонденции со счетом N 99998.

В аналитическом учете открываются счета на каждый вид обеспечения и договор.

На счете N 91314 «Ценные бумаги, полученные по операциям, совершаемым на возвратной основе» учитывается стоимость ценных бумаг, полученных от контрагентов по операциям, совершаемым на возвратной основе, без первоначального признания. Бухгалтерский учет на счете N 91314 осуществляется в соответствии с Положением Банка России N 606-П.

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

На счете N 91315 учитываются обязательства кредитной организации по выданным банковским гарантиям (в том числе по аккредитивам) и поручительствам за третьих лиц, предусматривающим исполнение обязательств в денежной форме (в том числе обязательства, вытекающие из акцептов, авалей, индоссаментов). Списываются суммы по истечении сроков либо при исполнении этих обязательств клиентом или самой кредитной организацией. На этом же счете отражается балансовая стоимость имущества, переданного кредитной организацией в качестве обеспечения исполнения обязательств за третьих лиц.

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

Абзацы седьмой — одиннадцатый утратили силу с 1 января 2019 года. — Указание Банка России от 02.10.2017 N 4555-У.

(см. текст в предыдущей редакции)

На счете N 91317 учитываются открытые кредитные линии заемщикам и ход использования этих линий, неиспользованные лимиты по предоставлению средств клиентам при отсутствии или недостаточности средств на их расчетном (текущем) счете («овердрафт») и на условиях «под лимит задолженности».

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

По кредиту счета отражаются в договорной сумме открытые кредитные линии, суммы неиспользованных лимитов, установленных договорами, а также суммы восстановления лимитов при погашении задолженности (одновременно с записями по балансовым счетам) в корреспонденции со счетом N 99998.

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

По дебету счета отражается выданный в счет открытой кредитной линии кредит, уменьшение неиспользованного лимита по мере предоставления средств в его счет (одновременно с записями по балансовым счетам), а также суммы неиспользованных лимитов при прекращении дальнейшего предоставления средств в соответствии с условиями договора в корреспонденции со счетом N 99998.

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

Аналитический учет ведется в разрезе каждого заключенного договора.

По кредиту счета N 91318 «Условные обязательства некредитного характера» в корреспонденции со счетом N 99998 отражаются следующие существенные суммы условных обязательств некредитного характера:

подлежащие уплате суммы по не урегулированным на отчетную дату в претензионном или ином досудебном порядке спорам, а также по не завершенным на отчетную дату судебным разбирательствам, в которых кредитная организация выступает ответчиком и решения по которым могут быть приняты лишь в последующие отчетные периоды (стоимость имущества, подлежащая отчуждению на основании предъявленных к кредитной организации претензий, требований третьих лиц) в соответствии с поступившими в кредитную организацию документами, в том числе от судебных и налоговых органов;

суммы по не разрешенным на отчетную дату разногласиям по уплате неустойки (пеней, штрафов) в соответствии с заключенными договорами или нормами законодательства Российской Федерации;

суммы, подлежащие оплате при продаже или прекращении какого-либо направления деятельности кредитной организации, закрытии подразделений кредитной организации или при их перемещении в другой регион на основании произведенных кредитной организацией расчетов в соответствии с обязательствами перед кредиторами по неисполненным договорам и (или) перед работниками кредитной организации в связи с их предстоящим увольнением;

суммы, подлежащие оплате по иным условным обязательствам некредитного характера.

Условное обязательство некредитного характера возникает у кредитной организации вследствие прошлых событий ее финансово-хозяйственной деятельности, когда существование у кредитной организации обязательства на ежемесячную отчетную дату зависит от наступления (ненаступления) одного или нескольких будущих неопределенных событий, не контролируемых кредитной организацией.

Критерии существенности сумм условных обязательств некредитного характера определяются кредитной организацией самостоятельно и утверждаются в учетной политике.

Резервы — оценочные обязательства некредитного характера на внебалансовых счетах по учету условных обязательств некредитного характера не отражаются.

По дебету счета в корреспонденции со счетом N 99998 полностью списываются суммы условных обязательств некредитного характера при создании резерва — оценочного обязательства некредитного характера, а также суммы условных обязательств некредитного характера при прекращении их признания.

В аналитическом учете открываются счета по каждому условному обязательству некредитного характера.

На счете N 91319 «Неиспользованные лимиты по выдаче банковских гарантий» учитываются обязательства кредитной организации по выдаче банковской гарантии в рамках заключенного с клиентом договора (соглашения) о предоставлении банковской гарантии и ход использования лимита по такому договору (соглашению).

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

Лимит по выдаче банковских гарантий отражается по указанному счету в договорной сумме в корреспонденции со счетом N 99998.

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

Списание сумм со счета N 91319 производится после каждой очередной выдачи банковской гарантии в пределах установленного лимита в корреспонденции со счетом N 91315 или после прекращения действия договора (соглашения) о предоставлении банковской гарантии в корреспонденции со счетом N 99998.

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

Обязательства кредитной организации по выданным банковским гарантиям учитываются на счете N 91315 в порядке, установленном настоящим пунктом. Если выплаты по выданным банковским гарантиям не осуществлялись и в договоре (соглашении) предусмотрено восстановление лимита по выдаче банковской гарантии, то восстановление сумм неиспользованного лимита осуществляется в корреспонденции со счетом N 91315.

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

Аналитический учет по счету N 91319 ведется на лицевых счетах, открываемых для каждого принципала и по каждому договору (соглашению) о предоставлении банковской гарантии.

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

Счет N 914 «Активы, переданные в обеспечение по привлеченным средствам, и условные требования кредитного характера»

9.24. Назначение счета — учет балансовой стоимости ценных бумаг, драгоценных металлов и имущества, переданных в обеспечение по привлеченным средствам, ценных бумаг, переданных по операциям, совершаемым на возвратной основе, полученных независимых гарантий и поручительств, кредитных линий, открытых кредитной организации, и ход использования этих линий, неиспользованных лимитов по получению кредитной организацией — заемщиком межбанковских средств в виде «овердрафт» и «под лимит задолженности и номинальной стоимости приобретенных прав требований. Счета второго порядка активные.

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

По дебету счетов N 91411, N 91412 и N 91413 отражается балансовая стоимость ценных бумаг (включая векселя), имущества, драгоценных металлов, переданных в обеспечение по привлеченным средствам, в корреспонденции со счетом N 99999.

По кредиту счетов проводятся суммы использованного обеспечения, а также после возврата привлеченных средств и закрытия договоров на привлечение средств в корреспонденции со счетом N 99999.

Если переданные в обеспечение ценные бумаги отражаются на балансовых счетах по справедливой стоимости, то результаты переоценки таких ценных бумаг подлежат отражению на счете N 91411 не реже одного раза в месяц (в последний рабочий день).

На счете N 91414 «Полученные независимые гарантии и поручительства» осуществляется учет независимых гарантий и поручительств, полученных кредитной организацией в обеспечение размещенных средств.

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

По дебету счета N 91414 отражаются суммы полученных независимых гарантий и поручительств в корреспонденции со счетом N 99999.

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

По кредиту счета N 91414 списываются суммы неиспользованных независимых гарантий и поручительств после возврата размещенных средств и закрытия договоров на размещение средств и (или) истечения срока независимой гарантии (поручительства) в корреспонденции со счетом N 99999.

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

Порядок аналитического учета на счетах N 91411 — N 91414 определяется кредитной организацией. При этом аналитический учет должен обеспечивать получение информации по каждому договору на привлечение средств, видам обеспечения и каждому договору независимой гарантии (поручительства).

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

Абзацы девятый — тринадцатый утратили силу с 1 января 2019 года. — Указание Банка России от 02.10.2017 N 4555-У.

(см. текст в предыдущей редакции)

На счете N 91417 учитываются кредитные линии, открытые кредитной организации, и ход использования этих линий, неиспользованные лимиты по получению кредитной организацией — заемщиком межбанковских средств в виде «овердрафт» и «под лимит задолженности».

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

По дебету счета отражаются в договорной сумме открытые кредитные линии, суммы неиспользованных лимитов, установленных договорами, а также суммы восстановления лимитов при погашении задолженности (одновременно с записями по балансовым счетам) в корреспонденции со счетом N 99999.

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

По кредиту счета отражается полученный в счет открытой кредитной линии кредит, уменьшение неиспользованного лимита по мере получения средств в его счет (одновременно с записями по балансовым счетам), а также суммы неиспользованных лимитов при прекращении возможности дальнейшего получения средств в корреспонденции со счетом N 99999.

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

Аналитический учет ведется в разрезе каждого заключенного договора.

На счете N 91418 учитывается номинальная стоимость приобретенных прав требования от третьих лиц исполнения обязательств в денежной форме, соответствующая общему объему приобретенных прав требования, включая основной долг, проценты, неустойки (штрафы, пени).

По дебету счета N 91418 отражается номинальная стоимость приобретенных прав требования в корреспонденции со счетом N 99999.

По кредиту счета N 91418 отражаются суммы платежей, поступающие от должников (заемщиков) или покупателей в погашение приобретенных прав требования в корреспонденции со счетом N 99999.

Порядок ведения аналитического учета определяется кредитной организацией. Аналитический учет должен обеспечить получение информации по каждому договору.

(в ред. Указания Банка России от 02.10.2017 N 4555-У)

(см. текст в предыдущей редакции)

На счете N 91419 «Ценные бумаги, переданные по операциям, совершаемым на возвратной основе» отражается стоимость ценных бумаг, учитываемых на счетах настоящей главы без первоначального признания на балансовых счетах, переданных контрагентам по операциям, совершаемым на возвратной основе.

Счет N 915 «Арендные операции»

(в ред. Указания Банка России от 12.11.2018 N 4965-У)

(см. текст в предыдущей редакции)

Счета: N 91501 «Основные средства, переданные в аренду»

N 91502 «Другое имущество, переданное в аренду»

9.25. Назначение счетов — учет объектов основных средств и другого имущества (за исключением недвижимости, временно неиспользуемой в основной деятельности), переданных кредитной организацией — арендодателем по договорам аренды. Счета активные.

По дебету счетов отражается стоимость объектов основных средств и другого имущества, переданных в аренду на основании заключенных договоров аренды. Счета корреспондируют со счетом N 99999.

По кредиту счетов отражается стоимость возвращенных объектов основных средств и другого имущества, ранее переданных по договорам аренды, в корреспонденции со счетом N 99999.

Порядок ведения аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечить получение информации по каждому объекту основных средств и другого имущества, переданному в аренду, и договору аренды.

Счет N 91506 «Имущество, переданное в финансовую аренду»

(в ред. Указания Банка России от 12.11.2018 N 4965-У)

(см. текст в предыдущей редакции)

9.26. Назначение счета — учет в кредитной организации — арендодателе базового актива, переданного в финансовую аренду. Счет активный.

По дебету счета отражается стоимость базового актива при передаче его в финансовую аренду в сумме балансовой стоимости за вычетом накопленной на дату передачи его в финансовую аренду амортизации в корреспонденции со счетом N 99999.

(в ред. Указания Банка России от 24.03.2021 N 5753-У)

(см. текст в предыдущей редакции)

По кредиту счета стоимость базового актива списывается в корреспонденции со счетом N 99999:

при передаче в собственность арендатору;

при возврате базового актива арендатором в соответствии с договором аренды.

(п. 9.26 в ред. Указания Банка России от 12.11.2018 N 4965-У)

(см. текст в предыдущей редакции)

Счета: N 91507 «Основные средства, полученные по договорам аренды»

N 91508 «Другое имущество, полученное по договорам аренды»

9.27. Назначение счетов — учет объектов основных средств и другого имущества, полученных кредитной организацией — арендатором по договорам аренды. Счета пассивные.

По кредиту счетов отражается стоимость объектов основных средств и другого имущества, полученных по договорам аренды, в корреспонденции со счетом N 99998.

По дебету счетов отражается стоимость объектов основных средств и другого имущества, возвращенных после окончания срока действия договора аренды, в корреспонденции со счетом N 99998.

Порядок ведения аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечить получение информации по каждому арендодателю, договору аренды, объекту основных средств и другого имущества, полученному по договору аренды.

9.28. Договоры, заключаемые по кредитным, арендным операциям, хранятся в порядке, установленном руководством кредитной организации, при этом обеспечивается сохранность документов.

(в ред. Указания Банка России от 12.11.2018 N 4965-У)

(см. текст в предыдущей редакции)