Учет расчетов по налогу на прибыль

Порядок учета расчетов по налогу на прибыль, а также выявление отличия налога на бухгалтерскую прибыль, признанного в бухгалтерском учете, от налога, отраженного в налоговой декларации по налогу на прибыль, установлен Положением по бухгалтерскому учету (ПБУ) 18/02, утв. приказом Минфина РФ от 19.11.2001 №114н.

См. также нашу статью «Расхождения между бухгалтерским и налоговым учетом».

ПБУ 18/02 ввел в учетную практику показатели, каждый из которых увеличивает или уменьшает облагаемую налогом прибыль. Далее мы рассмотрим эти показатели.

Кто должен применять ПБУ 18/02, а кто нет, читайте здесь.

Временные разницы как база отложенного налога на прибыль

В случае если доходы (расходы) признаются как для целей бухгалтерского учета, так и для целей налогового учета, и разница возникает только во времени их признания, такая разница и называется временной разницей.

Возникающие временные разницы приводят к образованию отложенного налога на прибыль.

Отложенный налог на прибыль – это сумма налога, рассчитываемого умножением временной разницы на ставку налога. Этот налог «отложен» на будущее, то есть будет влиять (в сторону уменьшения или увеличения) на сумму налога к уплате в будущих отчетных периодах.

В учете различают вычитаемые временные разницы и налогооблагаемые временные разницы. Первые влияют на отложенный налог в сторону увеличения, вторые – в сторону уменьшения.

Вычитаемые разницы образуются тогда, когда расходы признаются для целей налогового учета позже, а доходы – раньше, чем для целей бухгалтерского учета

Примеры вычитаемых разниц:

- сумма амортизации ОС в бухгалтерском учете больше, чем в налоговом;

- налоговый убыток, который будет перенесен на будущее;

- доходы (расходы), возникшие от разницы курсов по расчетам в условных единицах.

Налогооблагаемые разницы – это доходы и расходы, увеличивающие бухгалтерскую прибыль в текущем отчетном периоде, а налогооблагаемую прибыль – в последующих отчетных периодах.

Примеры налогооблагаемых разниц:

- сумма амортизационной премии с ОС учтена для целей налогового учета и отсутствует в бухгалтерском;

- таможенные пошлины отнесены в состав прямых расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском учете;

- брокерские услуги отнесены в состав прямых расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском учете.

Как определять и учитывать временные разницы, читайте в КонсультантПлюс. Получите бесплатный пробный доступ и переходите в готовое решение.

ОНА и ОНО как части отложенного налога на прибыль

Отложенный налоговый актив (ОНА) – это та часть отложенного налога на прибыль, которая должна уменьшить налог на прибыль в следующих отчетных периодах. Сумму отложенного налогового актива определяют умножением вычитаемых временных разниц на ставку налога на прибыль.

Отложенные налоговые обязательства (ОНО) – это та часть отложенного налога на прибыль, которая приводит к увеличению налога в последующие отчетные периоды. Сумму отложенного налогового обязательства определяют умножением налогооблагаемых временных разниц на ставку налога на прибыль.

ПРИМЕРЫ от КонсультантПюс:

ОНА признают, когда бухгалтерская стоимость актива меньше налоговой или бухгалтерская величина обязательства больше налоговой (п. 14 ПБУ 18/02).

ОНО признают, когда бухгалтерская стоимость актива больше налоговой или бухгалтерская величина обязательства меньше налоговой (п. 15 ПБУ 18/02).

Пример. Расчет ОНА и ОНО балансовым методом

Варианты проводок. Основной: налог на прибыль сразу начисляем…

Читайте продолжение, получив пробный демо-доступ к системе К+. Это бесплатно.

Постоянные разницы, ПНР и ПНД

Постоянные разницы – это доходы и расходы, которые учитываются в бухгалтерском учете, но не принимаются во внимание в налоговом учете. К ним относят:

- суммы превышения фактических расходов, отражаемых в бухгалтерском учете, над расходами по нормам, принимаемым для целей налогообложения;

- расходы по безвозмездной передаче имущества;

- убыток, перенесенный на будущее, но который по истечении времени не может быть принят для целей налогообложения.

При появлении постоянных разниц возникает постоянный налоговый расход (ПНР) либо постоянный налоговый доход (ПНД).

ПНР как и ПНД рассчитываются умножением постоянной разницы на ставку налога на прибыль.

ПНР приводит к увеличению налога на прибыль в отчетном периоде.

ПНД приводит к уменьшению налога на прибыль в отчетном периоде.

ПНР и ПНД признаются в том отчетном периоде, в котором возникает постоянная разница.

ВАЖНО! Разъяснения от КонсультантПлюс

Способы учета влияния постоянных и временных разниц по ПБУ 18/02

ПБУ 18/02 допускает различные способы учета (Информационное сообщение Минфина России от 28.12.2018 N ИС-учет-13):

способ отсрочки;

балансовый способ.

Сравнение этих способов приведено в таблице, см. ее в К+, бесплатно, оформив пробный доступ.

Условный расход и условный доход по налогу на прибыль — это что?

Условный доход (расход) – это сумма налога на прибыль, исчисляемая по данным бухгалтерского учета.

Условный доход по налогу на прибыль —это произведение суммы бухгалтерского убытка на ставку налога на прибыль.

Условный расход, в отличие от условного дохода по налогу на прибыль, — это произведение суммы бухгалтерской прибыли на ставку налога на прибыль.

Как формируется текущий налог на прибыль

Текущий налог на прибыль — это налог на прибыль, подлежащий уплате в бюджет в отчетном периоде. Его исчисляют исходя из величины условного дохода (расхода), скорректированного на суммы отложенных налоговых активов и обязательств, постоянных налоговых активов и обязательств отчетного периода.

Используя рассмотренные в настоящей статье показатели, введенные ПБУ 18/02, составим правило расчета текущего налога на прибыль (текущего налогового убытка):

Тннп (Ту) = УД (УР) + НОНА – ПОНА – НОНО + ПОНР + ПНР – ПНД

Где:

Тннп (Ту) – текущий налог на прибыль (текущий налоговый убыток).

УД (УР) – условный доход (расход) по налогу на прибыль.

НОНА – начисленные ОНА, которые представляют собой отложенные налоговые активы, возникшие в данном налоговом периоде.

ПОНА – погашенные ОНА, которые представляют собой отложенные налоговые активы, сформировавшиеся при расчете налога на прибыль в предшествующих налоговых периодах, по которым в данном налоговом периоде уже не существует разницы между бухгалтерским и налоговым учетом. Например, амортизация бухгалтерская и налоговая по какому-либо объекту учета сравнялись.

НОНО – это начисленные отложенные налоговые обязательства, возникшие в данном налоговом периоде.

ПОНР – это погашенные отложенные налоговые расходы, сформировавшиеся при расчете налога на прибыль в предшествующих налоговых периодах, по которым в данном налоговом периоде уже не существует разницы между бухгалтерским и налоговым учетом. Например, таможенные пошлины были отнесены в состав прямых расходов для целей налогового учета, а в бухгалтерском учете списывались пропорционально реализованному товару, и наконец, в бухгалтерском учете они полностью списаны, поскольку весь товар реализован.

ПНР – это постоянный налоговый расход, которое приводит к увеличению налога на прибыль в отчетном периоде.

ПНД – это постоянный налоговый доход, который приводит к уменьшению налога на прибыль в отчетном периоде.

ОНА и ОНО в приведенной выше формуле расчета текущего налога на прибыль – это и есть отложенный налог на прибыль,сформированный на базе вычитаемой и налогооблагаемой временной разницы.

При отсутствии постоянных разниц, вычитаемых и налогооблагаемых временных разниц, которые влекут за собой возникновение отложенных налоговых обязательств и активов, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Проводки по начислению налога на прибыль, если организация применяет ПБУ 18/02 смотрите в К+, бесплатно, оформив пробный доступ.

Итоги

Распознать постоянные налоговые разницы бухгалтеру поможет простое правило: если какой-либо расход или доход признается в бухгалтерском учете, но не принимается совсем или хотя бы частично в налоговом учете (ни в текущем, ни в последующих, ни в предыдущем периодах), то возникает постоянная налоговая разница, приводящая к возникновению постоянного налогового расхода либо постоянного налогового дохода.

Добавить в «Нужное»

Организации, которые находятся на ОСН, признаются плательщиками налога на прибыль, а потому должны вести учет расчетов по этому налогу и раскрывать соответствующую информацию в бухгалтерской отчетности. В общем случае делать это нужно в соответствии с требованиями Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 (утв. Приказом Минфина от 19.11.2002 № 114н).

Об основах применения ПБУ 18/02 для «чайников» расскажем в нашей консультации.

Кто может не применять ПБУ 18/02

Кто освобождается от использования стандарта, а кто обязан применять ПБУ 18/02, указано в п. 2 ПБУ 18/02. Так, «прибыльным» ПБУ могут не руководствоваться организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. В первую очередь, это большинство малых предприятий (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). Подробнее о категориях лиц, которые могут не использовать в своей работе ПБУ 18/02, мы рассказывали здесь. Отказ от ПБУ 18/02 надо закрепить в Учетной политике.

Соответственно, иные организации применять ПБУ 18/02 обязаны.

Конечно, те организации, которые освобождены от обязательного применения ПБУ 18/02, могут применять это ПБУ на основе собственного решения, отраженного в Учетной политике в целях бухгалтерского учета.

ПБУ 18/02 – последняя редакция 2018

С 01.01.2020 ПБУ 18/02 применяется в редакции от 20.11.2018 №236н.

Налог на прибыль по ПБУ 18/02 для чайников

Мы указали выше применительно к ПБУ 18/02, кто должен применять стандарт, а как это делать, расскажем ниже.

Плательщики налога на прибыль знают, что бухгалтерская прибыль и прибыль налоговая – это не одно и то же.

Проводки по ПБУ 18/02 делаются либо по мере возникновения разниц в бухгалтерском и налоговом учете, либо уже при расчете налога на прибыль по итогам отчетного периода или года. Первый вариант распространен тогда, когда учет по ПБУ 18/02 ведется в автоматическом режиме в бухгалтерской программе. При ручном учете расчетов по налогу на прибыль обычно применяется второй вариант.

Простейшие и базовые понятия при применении ПБУ 18/02 – условный расход (УРНП) и условный доход (УДНП) по налогу на прибыль.

УРНП – это условная величина налога на прибыль, исчисленная с бухгалтерской прибыли, а УДНП – с бухгалтерского убытка (п. 20 ПБУ 18/02).

Рассмотрим основы применения ПБУ 18 для чайников с примерами.

Предположим, что по итогам отчетного периода бухгалтерская прибыль организации составила 1 000 000 рублей. Эта сумма соответствует превышению за отчетный период кредитового оборота счета 99 «Прибыли и убытки» (с дебета счетов 90 «Продажи» и 91 «Прочие доходы и расходы») над дебетовым оборотом счета 99 в корреспонденции с теми же счетами 90, 91 (Приказ Минфина от 31.10.2000 № 94н). Следовательно, условный расход по налогу на прибыль составит 200 000 рублей (1 000 000 рублей * 20%, где 20% — ставка налога на прибыль) и будет отражен так:

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчет налога на прибыль» на сумму 200 000 рублей

Если бы у организации был убыток, то делалась бы обратная проводка на условный доход по налогу на прибыль.

УРНП (УДНП) нужно отличать от текущего налога на прибыль (ТНП). ТНП – это налог на прибыль, исчисленный с прибыли, сформированной по правилам налогового учета. Если у конкретной организации разниц между бухгалтерской и налогооблагаемой прибылью в отчетном периоде не было (а такое тоже может быть), то УРНП = ТНП. Но обычно различия есть. И обусловлены они постоянными и временными разницами.

Постоянный налоговый расход и постоянный налоговый доход

Рассчитывая налог на прибыль по ПБУ 18/02, после исчисления УРНП (УДНП) нужно определить, есть ли между бухгалтерской и налогооблагаемой прибылью постоянные разницы, т. е. те разницы, которые в будущем не повлияют на бухгалтерскую или налогооблагаемую прибыль (п. 4 ПБУ 18/02).

К примеру, суммы материальной помощи в бухгалтерском учете уменьшают прибыль, а в налоговом учете не признаются в качестве расхода (п. 23 ст. 270 НК РФ, п.п. 4,5, 11 ПБУ 10/99). Постоянные разницы, умноженные на ставку налога на прибыль, — это постоянные налоговые расходы (ПНР) (к примеру, когда из-за постоянных разниц уменьшается бухгалтерская прибыль, а налогооблагаемая прибыль не изменяется) или постоянные налоговые доходы (ПНД) (к примеру, когда из-за постоянных разниц бухгалтерская прибыль увеличивается, а налогооблагаемая не изменяется). Случаи возникновения ПНР довольно распространены: например, когда бухгалтерские расходы вообще не признаются для целей налогообложения. А когда возникает ПНА? Например, организация передала товар в уплату доли в уставном капитале другой организации. При этом утвержденная стоимость вклада превышает балансовую стоимость товара. Тогда в бухгалтерском учете доход признается, а в налоговом – нет (п. 14 ПБУ 19/02, пп. 3 п. 1 ст. 251 НК РФ).

Продолжим наш пример. Организация в отчетном периоде начислила материальную помощь работникам в размере 60 000 рублей. Следовательно, ПНР в сумме 12 000 рублей (60 000 рублей * 20%) будет отражено так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 99 – Кредит счета 68, субсчет «Расчет налога на прибыль» на сумму 12 000 рублей

ОНО и ОНА

Далее поговорим о временных разницах. Из-за них бухгалтерская и налогооблагаемая прибыль различаются потому, что какие-то доходы или расходы признаются в бухгалтерском учете в этом отчетном периоде, а в налоговом учете в следующем периоде или наоборот, плюс имеют место операции, не учитываемые в бухгалтерской прибыли (убытке), но формирующие базу по налогу на прибыль в другом / других отчетных периодах (п. 8 ПБУ 18/02). В итоге возникают отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО) (п.п.14, 15 ПБУ 18/02). Рассчитываются ОНА и ОНО как произведение временных разниц на ставку налога на прибыль.

Повторим, ОНА появляются, когда из-за возникших разниц налог на прибыль будет уменьшен в следующих отчетных периодах, а ОНО – если будет увеличен.

Типичный пример – формирование резерва на предстоящую оплату отпусков, когда в налоговом учете такой резерв не создается. Тогда возникает ОНА. Другой пример – использование разных методов амортизации в бухгалтерском и налоговом учете. В этом случае может появиться либо ОНА, либо ОНО.

Предположим в нашем примере, что в отчетном периоде в организации был создан резерв на оплату отпусков в размере 370 000 рублей. В бухгалтерском учете расходы будут признаны в отчетном периоде, а в налоговом – только по мере ухода работников в отпуск. Следовательно, возникает ОНА в размере 74 000 рублей (370 000 рублей * 20%) (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 09 «Отложенные налоговые активы» — Кредит счета 68, субсчет «Расчет налога на прибыль» на сумму 74 000 рублей

Если в отчетном периоде резерв был частично использован, отражается уменьшение ОНА. К примеру, за счет резерва были начислены отпускные со взносами на сумму 90 000 рублей. Поэтому исчисленный ранее ОНА уменьшится на 18 000 рублей (90 000 рублей * 20%) (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 68, субсчет «Расчет налога на прибыль» — Кредит счета 09 на сумму 18 000 рублей

Отложенные налоговые обязательства формируются по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции со счетом 68, а уменьшение ОНО показывается по дебету счета 77.

Текущий налог на прибыль (ТНП) с учетом требований ПБУ 18/02 можно определять так (п. 22 ПБУ 18/02):

ТНП = УРНП – УДНП + ПНО – ПНА + ОНА – ОНО

В нашем примере предположим, что иных разниц между бухгалтерским и налоговым учетом у организации не было. Следовательно, ТНП составит:

ТНП = 200 000 + 12 000 + 74 000 – 18 000 = 268 000

По итогам произведенных подсчетов субсчет «Расчет налога на прибыль» счета 68 обнуляется:

Дебет счета 68, субсчет «Расчет налога на прибыль» — Кредит счета 68, субсчет «Расчеты с бюджетом» на сумму 268 000 рублей

При этом на субсчете «Расчеты с бюджетом» счета 68 ТНП распределяется между федеральным и региональным бюджетами.

Если по итогам отчетного периода в налоговом учете сформировался убыток, то на величину «налога на прибыль» с налогового убытка отражается ОНА:

Дебет счета 09, субсчет «Убыток» — Кредит счета 68, субсчет «Расчеты с бюджетом».

Отметим, что ТНП должен соответствовать сумме налога на прибыль, отраженной в декларации по налогу на прибыль. Это, кстати, еще один способ, чтобы определить ТНП (п.22 ПБУ 18/02), и в определенных случаях – довольно удобный. К примеру, если организация не применяет ПБУ 18/02. Подробнее о вариантах определения ТНП можно прочесть в статьях «Постоянные разницы по ПБУ 18/02: версия 2020» и «Влияние поправок в ПБУ 18/02 на отчетность».

О балансовом методе определения разниц можно прочесть в статье «Временные разницы по ПБУ 18/02: версия 2020».

ПБУ 18/02 и бухгалтерская отчетность

На отчетную дату дебетовое сальдо счета 09 в бухгалтерском балансе организации отражается в составе внеоборотных активов по строке 1180 «Отложенные налоговые активы». А кредитовое сальдо счета 77 показывается в составе долгосрочных обязательств по строке 1420 «Отложенные налоговые обязательства».

Сальдо счета 99, на котором в течение года ведется учет расчетов по налогу на прибыль, участвует в формировании остатка по строке 1370 «Нераспределенная прибыль (непокрытый убыток)».

В отчете о финансовых результатах ТНП нужно показать по строке 2411 «текущий налог на прибыль» и заполнить строку 2412 «отложенный налог на прибыль» (Приказ Минфина от 02.07.2010 № 66н). В последней указывается совокупное изменение ОНА и ОНО в целом за год. Вместе они формируют показатель строки 2410 «Налог на прибыль».

Содержание

- Затратный метод — проверка

- Остаток по счету 09 «Отложенные налоговые активы»

- Остаток по счету 77 «Отложенные налоговые обязательства»

Затратный метод — проверка

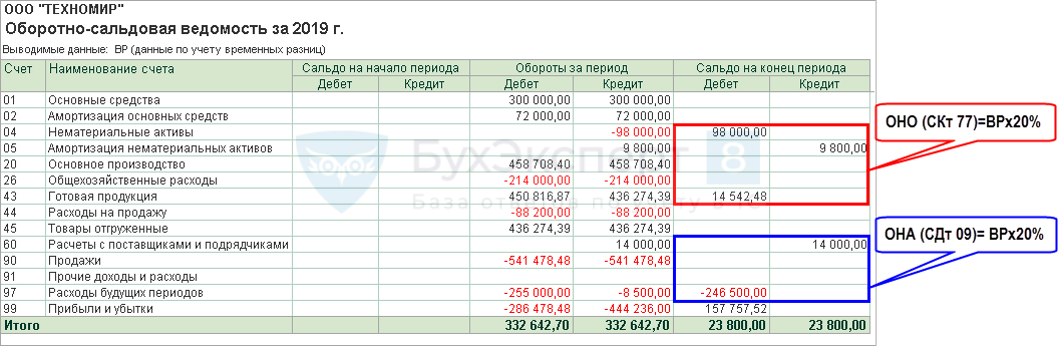

После Закрытия периода до Реформации баланса сформировать:

- ОСВ общая за год только ВР;

- ОСВ по счетам 09, 77:

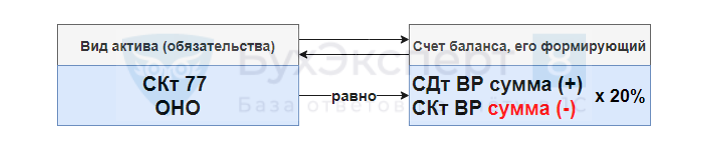

- Сальдо Дт 09 (по видам А-О) = Сальдо Кт (+) Дт (-) ВР х 20%;

- Сальдо Кт 77 (по видам А-О) = Сальдо Дт (+) Кт (-) ВР х 20%;

- ОСВ общая за год только ПР:

- Сальдо Дт 99.02.3 = Сальдо Дт 99.01 ПР х 20%;

- Сальдо Кт 99.02.3 = Сальдо Кт 99.01 ПР х 20%;

- ОСВ общая за год только Контроль;

- Отчет Анализ учета по налогу на прибыль.

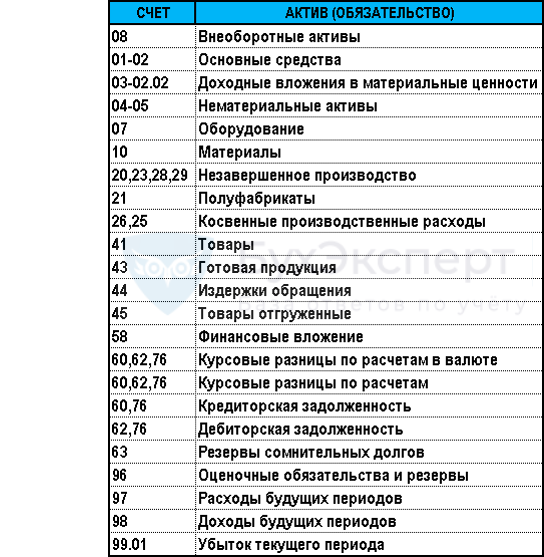

Каждый вид актива (обязательства) формируется на одном или нескольких балансовых счетах – таким образом, можно проверить сальдо по счетам 09 и 77 по аналитике и понять, какой счет «сформировал» ту или иную разницу.

Сформировать:

- ОСВ общая за год только ВР;

- ОСВ по счету 09 «Отложенные налоговые активы».

Отчеты – Оборотно-сальдовая ведомость

Настройки общей ОСВ:

- Период – 01.01.2019 – 31.12.2019;

- вкладка Показатели – ВР.

Остаток по счету 09 «Отложенные налоговые активы»

Настройки ОСВ по счету:

- Период – 01.01.2019 – 31.12.2019;

- Счет – 09 «Отложенные налоговые активы»;

- вкладка Группировка:

- Поле – Виды активов и обязательств

Сформировать:

- ОСВ общая за год только ВР;

- ОСВ по счету 77 «Отложенные налоговые обязательства».

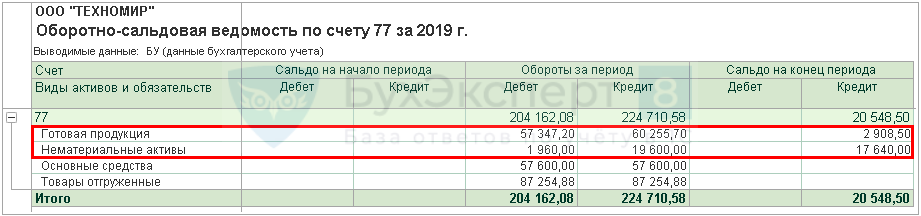

Остаток по счету 77 «Отложенные налоговые обязательства»

Настройки ОСВ по счету:

- Период – 01.01.2019 – 31.12.2019;

- Счет – 77 «Отложенные налоговые обязательства»;

- вкладка Группировка:

- Поле – Виды активов и обязательств

См. также:

- [10.12.2019 эфир] Первоочередные дела бухгалтера по Годовой отчетности в 1С за 2019 г.

- Учетная политика по бухгалтерскому учету: ПБУ 18/02

- ПБУ 18/02. Изменения

- ПБУ 18/02. Учет налога на прибыль. Пример

- ПБУ 18/02. Учет налога на прибыль. Теория

- ПБУ 18/02. Виды и учет разниц

- Учет налога на прибыль (ПБУ 18/02)

- Налог на прибыль: перенос убытков прошлых лет

- Ошибки при переносе убытков прошлых лет

- Закрытие месяца, перенос убытков прошлых лет

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…