-

Налоговые обязательства и активы

-

Текущий налог на прибыль

В сервисе интернет-бухгалтерии от «Моё дело» вы можете онлайн:

- Заполнять справки 2-НДФЛ;

- Формировать любые отчёты;

- Отправлять их в налоговую не отходя от рабочего места.

Воспользоваться бесплатным доступом

Налоговые обязательства и активы

Отложенные налоговые обязательства – это временные положительные разницы, появляющиеся вследствие различий в механизме учёта средств в налоговой и бухгалтерской документации. Они формируются для постепенного выравнивания значений налога на прибыль в будущих отчётных периодах.

Чтобы разобраться в отложенных налоговых обязательствах (ОНО) необходимо ответить на главные вопросы:

- Зачем нужен данный показатель?

- Как он формируется и где используется?

Рассмотрение ОНО в свою очередь невозможно без введения таких понятий, как налоговые активы и налоговые обязательства. То есть сначала речь пойдёт не об отложенных, а о вполне актуальных показателях.

При расчёте налога на прибыль, стандартный размер которого в 2022 году составляет 20%, могут быть использованы разные виды учёта, например, бухгалтерский (БУ) и налоговый (НУ). Всего же их гораздо больше, однако рассматриваемые термины имеют смысл как раз в указанных видах учёта.

Итак, налоговые активы и обязательства – это разницы, возникающие между данными бухгалтерского и налогового учёта при расчёте налогооблагаемой базы для налога на прибыль. Возникать они могут например, если организация зачислила прибыль от продажи товаров, но перевода так и не произошло по техническим причинам.

Звучит замысловато, но напомним: чтобы посчитать налог на прибыль, нужно знать с чего удерживать 20% – собственно найти базу, а разницы могут возникать просто вследствие различия правил в бухгалтерском и налоговом учёте.

Важное уточнение: размер ставок на прибыль может быть различным, при расчёте показателей необходимо применять предусмотренную законодательством по соответствующим операциям.

Например, амортизация с приобретённых основных средств стоимостью выше 100 тыс. рублей считается по разному. Например, ОС принадлежит к 10-й амортизационной группе согласно ОКОФ, а значит в БУ – стоимость делится на 361 и начисляется ежемесячно (линейный способ), а в НУ от стоимости берётся 0,7% (норма ежемесячной амортизации). Нетрудно заметить, что цифры будут совершенно разные.

Таким образом, активы и обязательства – это показатели, которые позволяют отразить и зафиксировать разницу между двумя основными видами учёта.

Дальше нужно понять погашать ли эту разницу и когда. Существует два типа таких расхождений:

- Постоянные (возникающие вследствие отличий при определении того, что именно признаётся доходом или расходом)

- Временны́е (связаны с различным подходом ко времени признания дохода или расхода)

Постоянное налоговое обязательство (ПНО) приводит к увеличению налога на прибыль в данном отчётном периоде, а постоянный налоговый актив (ПНА), наоборот, приводит к его уменьшению.

Пример: при безвозмездной передаче имущества (в БУ – расход), начислении материальной помощи (не взимается налог).

Начисленные отложенные налоговые активы (ОНА) уменьшают налог на прибыль в следующих отчётных периодах, а начисленные ОНО – увеличивают его в тех же временных рамках.

Пример: перечисление средств на счета позднее решения суда, убытки по итогам отчётных периодов, учёт процентов по кредитам и займам.

Таким образом, отложенные налоговые обязательства – часть налога на прибыль, обязательная к уплате в последующих налоговых периодах.

Данные принципы установлены Положением по бухгалтерскому учёту (ПБУ) 18/02.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Попробовать бесплатно

Пример 1

Организация получила убыток в 60 тыс. рублей за календарный год. В бухгалтерском учёте это отразится в виде ОНА размером 12 000 рублей (60 000 х 0,2), то есть как положительная разница, которая сможет уменьшить налог на прибыль в следующем отчётном периоде.

Пример 2

Организация произвела взнос в уставной капитал другой компании в виде имущества. По закону этот взнос признаётся безвозмездным, а значит в НУ такая передача имущества никак не отражается. В свою очередь, БУ отражает это как расход. Таким образом, за отчётный период бухгалтерский отчёт покажет меньшую прибыль, чем налоговый. Соответственно, это будет считаться как ПНО и заплатить придётся больше.

Пример 3

Судом возмещён ущерб компании в размере 900 тыс. рублей в январе 2022 года. Фактически деньги поступили на счета в марте. В бухгалтерском учёте эти средства будут определены как прочие доходы по текущей деятельности и зафиксируются в январе. В налоговом учёте это будут внереализационные доходы, которые должны отражаться в том же периоде, в котором получены. Возникает положительная разница в 900 тыс. рублей, которая будет оформлена как ОНО, так как уплатить налог в 180 тыс. рублей (900 000 х 0,2) нужно будет уже в марте.

Пример 4

Компания продала основное средство и на момент продажи накопления амортизации составили 500 тыс. рублей в налоговом учёте и 450 тыс. рублей в бухгалтерском. Разница составит 50 000 рублей, и возникает ОНО суммой 10 000 рублей (50 000 х 0,2), которое будет погашено в следующем периоде. При обратной ситуации, когда сумма амортизации в БУ оказывается больше, чем в НУ, то разница признаётся ОНА.

Текущий налог на прибыль

Все приведённые выше показатели используются для расчёта размера текущего налога на прибыль. Считается он достаточно просто: необходимо прибыль или убыток до налогообложения умножить на ставку по налогу на прибыль (20%).

То есть, все доходы за вычетом всех расходов умножаем на 0,2 и получаем условный доход по налогу на прибыль (УД).

А далее следует скорректировать этот показатель относительно имеющихся активов и обязательств согласно их определению:

- Условный доход нужно увеличить на суммы ПНО и ОНА (1), начисленных в текущем периоде, а также ОНО (2), погашенных в нём же

- Условный доход нужно уменьшить на суммы начисленных ПНА и ОНО (3), а также погашенных ОНА (4)

Формула имеет вид:

ТНП = УД + 1 + 2 – 3 – 4

где цифры – это условные обозначения параметров.

Полученная величина налога должна совпадать с исчисленной суммой налога согласно данным налогового учёта.

Пример

Прибыль до налогообложения составила 400 млн. рублей. Материальная помощь работникам – 5 млн. рублей. Накопления амортизации на имущество по данным БУ – 2 млн. рублей, а НУ – 3 млн. рублей. Получены на безвозмездной основе предметы мебели для офиса от контрагента для последующей реализации на сумму 1,5 млн. рублей. Расходы на командировки составили 10 млн.рублей, в том числе сверх норм – 2 млн. рублей.

Данные удобно привести в виде таблицы.

| Показатель | Бухгалтерский учёт (руб.) | Налоговый учёт (руб.) | Разница (руб.) |

|---|---|---|---|

| Материальная помощь | 5 000 000 | Не учитывается | 5 000 000 |

| Амортизация | 2 000 000 | 3 000 000 | 1 000 000 |

| Предметы мебели, полученные на безвозмездной основе для последующей реализации | 1 500 000 | Не учитываются | 1 500 000 |

| Командировки | 10 000 000 | 8 000 000 | 2 000 000 |

Рассчитаем текущий налог на прибыль

Условный доход (УД)

равен 80 млн. рублей (400 000 000 х 0,2)

Постоянное налоговое обязательство (ПНО)

1 млн. рублей (5 000 000 х 0,2) + 400 000 (2 000 000 х 0,2)

= 1 400 000 рублей

Отложенное налоговое обязательство (ОНО)

200 тыс. рублей (1 000 000 х 0,2)

Отложенный налоговый актив (ОНА)

300 тыс. рублей (1 500 000 х 0,2)

Таким образом:

ТНД = 80 000 000 + 1 400 000 – 200 000 + 300 000 = 81 500 000 рублей

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробовать бесплатно

Часто задаваемые вопросы

Компания отменила большинство командировок по причине эпидемии коронавируса. Можно ли при расчёте налога на прибыль учесть невозвратные билеты?

Да, можно. Если имеются обоснованные причины отказа от командировки и невозможность компенсировать свои расходы, то эти расходы можно учитывать в уменьшение прибыли.

Контрагента исключили из ЕГРЮЛ как недействующего. Нужно ли включать в доходы задолженность перед этим контрагентом?

Все зависит от оснований, по которым организацию исключили из ЕГРЮЛ. Для не отчитывающихся организаций, то есть недействующих, согласно закону предусмотрено исключение из государственного реестра, более того последствия такого исключения приравниваются к ликвидации компании. Соответственно, и налоговые последствия такие же как для ликвидированных предприятий. То есть, задолженность перед ликвидированным контрагентом следует списать и включить в доходы.

Процесс расчета налога на прибыль – не самое простое занятие. Начинающий бухгалтер сталкивается с множеством новых понятий, которые тянутся одно за другим. Для того чтобы понять, что влияет на итоговую величину налога на прибыль, разберем все по порядку.

В бухгалтерском (БУ) и налоговом учете (НУ) доходы и расходы могут быть отражены по-разному. Эта ситуация обусловлена различными нормативно-правовыми актами. В НУ доходы и расходы ведутся по правилам налогового кодекса, а в БУ согласно ПБУ 9/99 и ПБУ 10/99.

В связи с этим одна и та же операция для целей БУ и НУ может быть отражена по-разному.

Для начала разберем, какие бывают разницы между бухгалтерским и налоговым учетом.

Разницы могут быть постоянными и временными.

К временным относятся разницы, которые со временем станут равными 0.

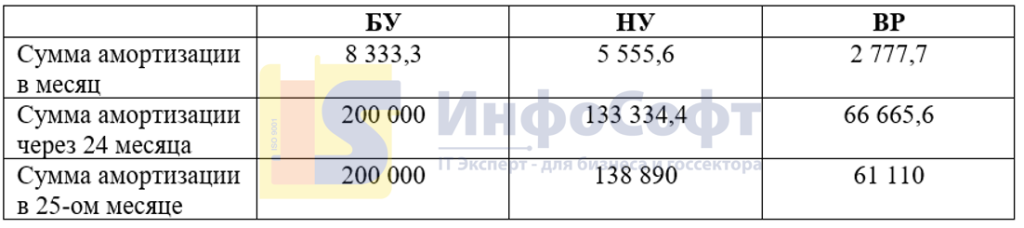

Например, организация принимает к учету ОС стоимостью 200 000, однако для целей БУ срок полезного использования по решению организации – 24 месяца, а для НУ, согласно амортизационной группе, составляет 36 месяцев. Соответственно, ежемесячно при начислении амортизации будут образовываться временные разницы:

Таким образом, через 24 месяца в БУ основное средство будет полностью самортизировано, а в налоговом учете начисления будут продолжаться. Начиная с 25-го месяца сумма амортизации в БУ изменяться не будет, а в НУ будет продолжать расти, уменьшая ВР еще в течении года. Через 36 месяцев после принятия к учету ОС сумма амортизации БУ и НУ будут равны, а временная разница исчезнет.

К постоянным относятся разницы, которые никогда не исчезнут.

Например: сотруднику выплатили материальную помощь в размере 5 000 руб. Для целей БУ вся сумма материальной помощи будет принята в расходы. Согласно статье 270 НК РФ расходы на выплату материальной помощи не учитываются для целей налогообложения, а значит выплаченные 5 000 руб. никогда не будут отражены в НУ, вследствие чего между данными БУ и НУ образуется постоянная разница (ПР) равная 5 000 руб., которая никогда не уйдет.

С разницами разобрались, далее рассмотрим следующий пример:

Разберем расходы, которые понесла организация в этом периоде:

Расходы на оплату труда

принимаются в БУ и НУ одинаково в полном объеме.

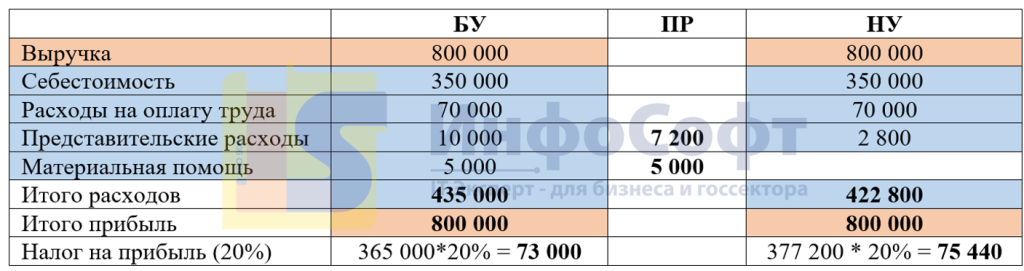

Представительские расходы для целей БУ будут приняты в полном объеме, а для целей налогового учета можно принять только 4% от расходов на оплату труда.

В текущем налоговом периоде представительские расходы составили 10 000 руб., а затраты на оплату труда: 70 000 руб.

Для БУ будет принято 10 000 руб., сумма всех понесенных расходов.

Для НУ можно принять только 4% от затрат на оплату труда: 70 000 * 4% = 2 800 руб.

Разница между БУ и НУ составит: 10 000 руб. – 2 800 руб. = 7 200 руб. – это постоянная разница (ПР).

А материальная помощь вообще не учитывается для целей налогообложения и отражается только в БУ, соответственно так же будет отражена ПР в сумме 5 000 руб.

Из-за образования ПР на конец отчетного периода общая сумма прибыли в БУ и НУ будет отличаться, а соответственно, и сумма налога на прибыль будет различной.

Возникает вопрос: по данным какого учета — бухгалтерского или налогового — необходимо уплачивать налог на прибыль?

Налог на прибыль необходимо уплачивать по данным налогового учета. Однако перед тем как платить, необходимо его привести в соответствие с суммой в бухгалтерском учете. На вопрос: «Как это сделать?» как раз и отвечает ПБУ 18.

В зависимости от того, какие разницы у вас возникли ПР или ВР, необходимо делать различные проводки!

ПР

Как уже было описано выше, постоянные разницы никогда не аннулируются. А значит, корректировки налога на прибыль, связанные с постоянными разницами, влияют непосредственно на финансовый результат. Такие корректировки проводятся через счет 99.

Разберем проводки, которые необходимо сделать при начислении налога на прибыл в случае возникновения постоянных разниц:

Дт 99 Кт 68 – начисление налога на прибыль в сумме, рассчитанной как: (Итого прибыль – Итого расходов) *20%

Дт 99 Кт 68 – доначисление налога на прибыль, если сумма налога, рассчитанная по БУ < НУ (в налоговом учете расходов меньше)

Дт 68 Кт 99 – уменьшение налога на прибыль, если сумма налога в БУ > НУ (в налоговом учете расходов больше)

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Проводка делается на сумму возникшей ВР, умноженной на ставку налога на прибыль (20 %).

ВР

Так как временные разницы возникают из-за различного периода принятия затрат в БУ и НУ, при этом сама сумма затрат для БУ и НУ одинаковая, то такие разницы не влияют на финансовый результат. Для учета ВР предусмотрено два счета в плане счетов, на которых временные разницы «ждут» пока они будут использованы. Это счет 09 и 77.

Если сумма налога к уплате в БУ > НУ, то необходимо временно уменьшить сумму налога в БУ, чтобы он стал равным сумме в НУ. Например, у организации появляется задолженность перед бюджетом, которую уплатим в будущем. Пока эта сумма будет отражена на счете 77 – это отложенное налоговое обязательство (ОНО).

Отражается проводкой:

Дт 68 Кт 77

Если же сумма налога в БУ < НУ, то необходимо временно увеличить сумму налога в БУ, чтобы он стал равным сумме в НУ. В таком случае у организации возникает актив на счете 09, который в данный момент увеличил сумму к уплате, но в будущих периодах её уменьшит – это отложенный налоговый актив (ОНА).

Отражается проводкой:

Дт 09 Кт 68

Важное замечание!

Учет ОНА и ОНО ведется в разрезе объектов, по одному и тому же объекту не может быть сальдо и на 09, и на 77 счете.

Если в налоговом периоде возникают ВР, то необходимо определить, где эта разница должна быть отражена: на 09 или на 77 счете.

Вот небольшая шпаргалка:

Если с течением времени ВР начинает уменьшаться, то происходит погашение ОНА/ОНО обратной проводкой.

Разберем несколько практических примеров.

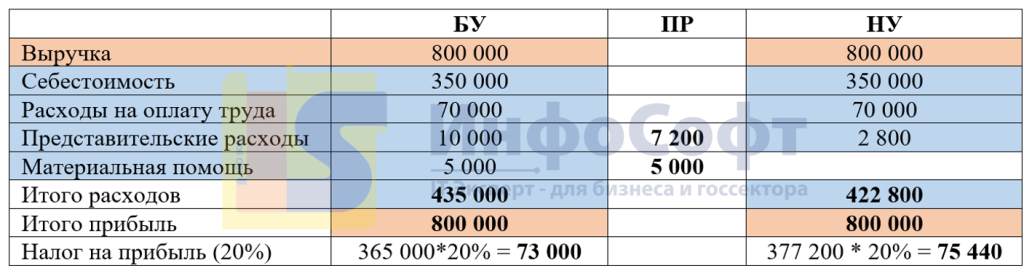

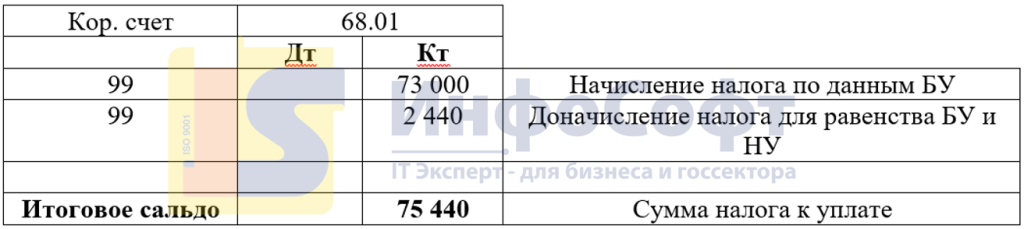

Для начала вернемся к ранее рассмотренному финансовому результату, который получили в конце отчетного периода:

Начислим налог по данным БУ:

Дт 99 Кт 68.01 73 000 руб.

Но в НУ сумма налога составляет 75 440 руб. Разница в 2 440 руб. – это ПР. Постоянные разницы напрямую влияют на финансовый результат и корректируются через счет 99. Для того чтобы сальдо на счете 68.01 стало равным сумме налога на прибыль, рассчитанной по данным НУ, необходимо доначислить 2 440 руб. в Кт 68.01. В итоге счет 68.01 будет иметь следующий вид:

Рассмотрим еще один пример.

Организация приобрела основное средство стоимостью 240 000 руб., СПИ в БУ 24 месяца, СПИ в НУ 36 месяцев. Рассчитаем амортизацию за 1 месяц:

БУ: 240 000 / 24 = 10 000 руб.

НУ: 240 000 / 36 = 6 666,6 руб.

Возникает разница: 10 000 – 6 666,6 = 3 333,3 руб.

Данная разница является временной, так как итоговая сумма амортизации в БУ и НУ равны, и через 3 года, когда амортизация будет полностью начислена, разница будет равна 0.

Так как БУ > НУ, по данному ОС возникает отложенное налоговое обязательство в сумме:

3 333,3 *20% = 666,6 руб.

Дт 68.01 Кт 77 666,6 руб.

По истечении 24 месяцев в БУ основное средство будет полностью самортизированно:

Сумма амортизации за 24 месяца в БУ = 240 000 руб.

Сумма амортизации за 24 месяца в НУ = 6 666,6 * 24 = 160 000 руб.

ВР = 80 000 руб.

Сумма ОНО за 24 месяца в Кт 77 = 80 000 * 20 % = 16 000 руб.

За 25-ый месяц амортизация будет начислена следующим образом:

БУ: 0 руб.

НУ 6 666,6 руб.

Возникает ВР = 6 666,6 руб.

Но в данном случае БУ < НУ, а значит возникает отложенный налоговый актив:

ОНА = 6 666,6 *20% = 1 333,32 руб.

ОНА начисляется в Дт 09 счета. Но не торопитесь этого делать. Это ошибка, так как один и тот же актив не может быть отражен и на 09, и на 77 счете. В данном случае по истечению 24 месяцев в Кт 77 счета накопилась сумма ОНО, потому что каждый месяц проходило начисление амортизации, и сумма БУ всегда была больше НУ. А теперь, когда ОС полностью самортизированно в БУ, сумма амортизации в НУ стала больше, чем в БУ, и происходит ПОГАШЕНИЕ ОНО по Дт счета 77.

На 36-ой месяц начисления амортизации сумма ОНА составит:

ОНА за 25 месяц: 6 666,6 *20% = 1 333,32 руб.

Сумма ОНА на конец 36-го месяца: 1 333,32*12 = 16 000 руб.

Таким образом, когда ОС будет полностью самортизированно и в БУ, и в НУ, все ВР будут равны нулю, и сальдо на счете 77 будет отсутствовать.

Рассмотрим еще один пример:

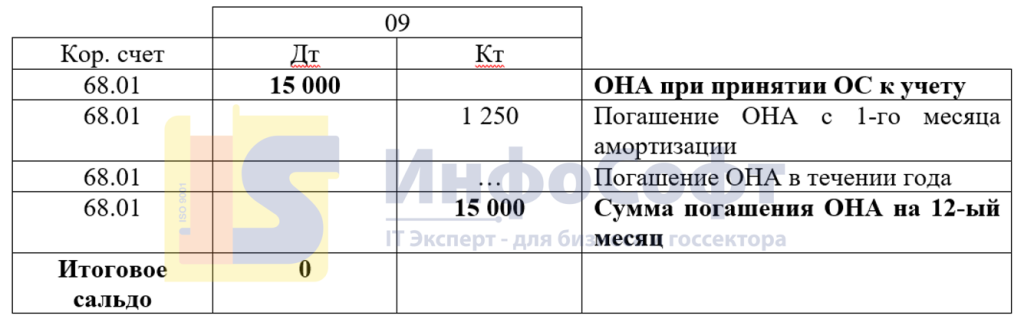

Организация приобрела актив стоимостью 75 000 руб., СПИ 12 месяцев. Для целей БУ данный актив является основным средством, по которому необходимо начислять амортизацию. Но для целей НУ стоимостной лимит, согласно п. 1 ст. 256 НК РФ, составляет 100 000 руб. А значит, что актив стоимостью меньше 100 000 руб. нельзя амортизировать в налоговом учете. Стоимость такого ОС будет списана в НУ при принятии к учету.

При принятии к учету будет отражена следующая ситуация:

В БУ сумма расходов будет равна 0 руб.

В НУ сумма расходов = 75 000 руб.

Возникает ВР 75 000 руб., так как БУ < НУ данная ВР приводит к образованию ОНА и начисляется в Дт 09 счета.

75 000 * 20% = 15 000 руб.

Дт 09 Кт 68.01 15 000 руб.

С первого месяца будет начисляться амортизация в БУ:

75 000 / 12 = 6 250 руб.

Соответственно, будет происходить погашение ОНА на сумму: 6 250 * 20 % = 1 250 руб.

Дт 68.01 Кт 09 1 250 руб.

Через 12 месяцев ОС будет полностью самортизированно, ОНА будет погашен на 15 000 руб. (1 250 руб. * 12 месяцев) и сумма на счете 09 по данному активу будет равняться нулю.

Таким образом, порядок расчета налога на прибыль следующий:

1. Рассчитать сумму прибыли по данным бухгалтерского учета и начислить налог как сумма прибыли *20%:

Проводка: Дт 99 Кт 68

Если в бухгалтерском учете убыток, то сделать обратную проводку на сумму убытка *20%:

Проводка: Дт 68 Кт 99

2. Определить характер возникших разниц ВР или ПР (каждая возникшая разница рассматривает отдельно).

3. Если возникает ПР, то скорректировать сумму налога через счет 99:

Проводка: Дт 99 Кт 68 – если БУ > НУ

Проводка: Дт 68 Кт 99 – если БУ < НУ

4. Если возникает ВР, то:

- ранее уже были начислены ОНО/ОНА, делаем проводку по тому счету, где уже есть остаток. Тут может быть как начисление, так и погашение ОНО/ОНА

Проводка: Дт 09 Кт 68 – начисление ОНА

Проводка: Дт 68 Кт 09 – погашение ОНА

Проводка: Дт 68 Кт 77 – начисление ОНО

Проводка: Дт 77 Кт 68 – погашение ОНО

- начисление происходит впервые:

Проводка: Дт 09 Кт 68 – начисление ОНА (БУ < НУ)

Проводка: Дт 68 Кт 77 – начисление ОНО (БУ > НУ)

Содержание страницы

- Определение и возникновение отложенных обязательств

- Отражение отложенных налоговых обязательств в бухучете

- Списание отложенных обязательств по налогам

- Проведение инвентаризации отложенных налоговых обязательств

Из-за существующих расхождений при учитывании расходных и доходных статей для подсчета налога на прибыль и для бухгалтерского учета образуется расхождение по размеру начисляемой к оплате суммы по прибыли по методике бухчета и указываемой в декларации по учету налогообложения.

Определение и возникновение отложенных обязательств

Образующееся несоответствие по начисляемой налоговой сумме отражается специальной отчетностью (по положению ПБУ 18/02 для учета расчетов по налогу по прибыли).

По ПБУ показатели разделяются на два вида: временные и постоянные. К первым относят отражаемые в одно время (период) в качестве затрат/поступлений и учитываемые в иной период для обложения. Показатели второго типа в виде поступлений или трат не учитываются по облагаемой базе, но учитываются по бухучету либо наоборот. Следствием образующегося несоответствия по размеру прибыли до налогообложения, большей по поступлениям по бухгалтерской методике учета, чем по налоговой, стало появление отложенного налогового обязательства (ОНО).

ОНО представляет собой отложенную часть налога по прибыли, вызывающую повышение размера налога по прибыли в будущих временных отчетных периодах. Признание указанных обязательств производится в цикле, где произошло образование соответствующих временных разниц.

ОНО = Временные разницы, подлежащие обложению * величина отчисления с прибыли (ставка)

Причинами образования временных разниц, принимаемых к налогообложению, могут быть:

- различие методик подсчета амортизации в двух вариантах учета (по налогам, бухгалтерскому методу);

- различие видов учета расходных операций: по кассовому методу в бухучете и по налоговому способу методом начислений;

- несовпадение в бухучете и при налогообложении методик отражения процентных выплат, производимых предприятиями при использовании привлеченных заемных средств (ссуд, кредитов);

- перенос сроков (отсрочка) или оплата частями (рассрочка) налоговых платежей по прибыли.

Отражение отложенных налоговых обязательств в бухучете

Для отображения налоговых отложенных обязательств в документации бухучета используется кредит 77 счета в паре с дебетом 68 счета (для расчетов по налогам и сборам). По отчетности об убытках и прибыли отображение учитывается в стр.2430, по балансу – в стр. 1420.

К сведению! Налоговые обязательства отложенного типа не должны смешиваться с постоянными налоговыми активами. Источник для появления последних — в образующихся постоянных расхождениях по методам учета, бухгалтерскому и налоговому. В последующих периодах постоянные разницы не подвержены исчезновению (как облагаемые и отнимаемые). Постоянные активы связаны с отражением определенных затрат только в одном методе учета – в налоговом. К примеру, сумма амортизационной премии по капитальным вложениям не находит выражения в бухгалтерской премии, потому как подобного понятия не существует в бухучете.

Пример расчета 1. Предприятие приобрело по лизингу производственный инструмент стоимостью 750 000 руб. при сроке использования равном 7 годам. По бухучету амортизация приобретения составила 50 000 руб., по налоговому методу – 150 000 руб., за счет коэффициента 3. До расчета и обложения прибыль в первом случае достигла 600 000 руб., во втором облагаемая база — 500 000 руб. Налоговая ставка по прибыли — 20%.

Разница между двумя значениями амортизации, составившая 100 000 руб. (150 000 руб. – 50 000 руб.), представляется временной, поскольку через 7 лет сумма полностью будет учтена как самортизированная по обоим способам учета.

Указанная разница ведет к образованию ОНО, равному в рассматриваемом примере 20 000 руб. (100 000 руб. * 20%).

Правильность расчета должна подтверждаться одинаковыми размерами налога по методике ПБУ и в декларации.

Текущий налог (ПБУ) = 100 000 руб. = налоговый расход по прибыли (условный) – ОНО = 120 000 руб. (прибыль в 600 000 руб. * 20%) – 20 000 руб.

Налог с прибыли, указываемый в декларации = 100 000 руб. = облагаемая база в 500 000 руб. * 20%.

Списание отложенных обязательств по налогам

При понижении объема временных разниц производится снижение и списание налоговых обязательств отложенного характера. Операция сопровождается проводкой по счетам: Дт 77 («ОНО») / Кт 68 («Расчеты по налогам»).

Пример расчета 2. По всему объему учитываемых по облагаемой базе временных разниц к началу периода (500 000 руб.) рассчитано отложенное обязательство, равное 100 000 руб. (500 000 руб. * 20%). Запись по счетам операции по начислению 100 000 руб.: Дт 68 / Кт 77.

К концу учитываемого периода произошло частичное списание временных разниц, составивших в общей сумме 200 000 руб. В связи с чем начисленные отложенные обязательства составляют 40 000 руб. (200 000 руб. * 20%).

Ранее начисленная отложенная сумма подлежит списанию в размере 60 000 руб. (100 000 руб. – 40 000 руб.). Запись операции по списанию 60 000 руб. по счетам: Дт 77 / Кт 68.

В случае выбытия объекта, в связи с которым были образованы налогооблагаемые разницы, начисленное обязательство подлежит списанию полностью. Выполняемая в таком случае операция будет отражаться с использованием счетов 77 (Дт) и 99 (Кт) («Прибыли, убытки»).

Пример расчета 3. Первоначальная стоимость учитываемого на балансе компании основного средства равна 1 000 000 руб. Расчет амортизации к концу учитываемого периода выполнен разными методами и составил 300 000 руб. по бухучету и 600 000 руб. по облагаемому учету. Временная облагаемая налогом разница по рассматриваемому объекту составила 300 000 руб. (600 000 руб. – 300 000 руб.). Отложенная налоговая сумма — 60 000 руб. (300 000 руб. * 20%).

Начисление суммы (60 000 руб.) выполнено проводкой по счетам: Дт 68 / Кт 77.

При реализации — продаже — основного средства требуется списание отложенного обязательства. Операция по списанию 60 000 руб. по счетам будет выглядеть: Дт 77 / Кт 99.

К сведению! При понижении ставки налога по прибыли отложенные обязательства также подлежат списанию, а в случае повышения ставки производится доначисление ОНО. Проводка затрагивает Дт 84 сч. («Прибыль нераспределенная») / Кт 77 сч. При уменьшении выполняется обратная проводка.

Проведение инвентаризации отложенных налоговых обязательств

По каждому предприятию имеющиеся обязательства и активы подлежат обязательной инвентаризации для определения реального присутствия объектов и сопоставления его с учетными сведениями (ФЗ № 402, 06.12.2011).

Определение фактического наличия отложенных налоговых сумм производится в результате сравнения имеющихся сведений, полученных по обоим методам учета. При получении несоответствий между показателями затрат или доходов требуется выявить причины и определить период их возникновения.

Остатки на счете 77 могут образоваться не только из-за превышения налоговых затрат над бухгалтерскими или доходов по бухучету над налогооблагаемыми, но и из-за ошибок в прошедших периодах отчетности, произошедших в результате:

- неотражения в учете полного погашения ОНО или сокращения его величины;

- несписания ОНО в ситуации выбытия обязательств, активов, служивших основанием для начисления суммы;

- записи в виде временной, а не постоянной разницы облагаемых и бухгалтерских трат и поступлений.

Если обнаруженное в ходе сверки расхождение, приведшее к появлению ОНО, существует, то отложенное обязательство должно отображаться в учете. Если обнаруженная причина, приведшая к появлению ОНО, позже аннулирована в одном из минувших периодов без привязки к ОНО, то расхождение должно быть зарегистрировано в бухучете. Периодом регистрации считается отчетный период, в котором проведена инвентаризация.

Списание обнаруженных при целевой проверке отложенных обязательств может быть проведено в последующем как:

- Списание ошибки. Удаление суммы (Дт 77 сч. / Кт 68 сч.) допускается при обнаружении налогового обязательства (по прибыли), не оприходованного по 68 счету и равного значению ОНО (Приказ МФ РФ № 63, 28.06.2010). В иных ситуациях корректировка производится сопоставлением с остатками прибыли/убытков (сч. 99) или со счетом нераспределенной прибыли (сч. 84).

- Списание прибыли прошедших периодов. Способ применяется при необнаружении причин образования и несписания из учета отложенных обязательств. ОНО списывается в качестве установленной в периоде отчета прибыли минувших периодов (Дт 77 сч. / Кт 99 сч.) на основании приказа руководства предприятия, издаваемого по результатам инвентаризации и сведениям из подготовленной бухгалтерской справки.

К сведению! На прочие доходы отнесение ОНО производится с использованием счета 99, но не счета 91 (учет иных затрат или доходов). В будущем отсутствует влияние на значение налога по прибыли со стороны прежде образовавшейся временной разницы, поэтому корректировкой ОНО регулируется величина условного дохода по налогу по прибыли (Приказ МФ РФ № 94, 31.10.2000). Подобным же образом оценивается списание ОНО после инвентаризации (на иные доходы).

Учет расчетов по налогу на прибыль

Порядок учета расчетов по налогу на прибыль, а также выявление отличия налога на бухгалтерскую прибыль, признанного в бухгалтерском учете, от налога, отраженного в налоговой декларации по налогу на прибыль, установлен Положением по бухгалтерскому учету (ПБУ) 18/02, утв. приказом Минфина РФ от 19.11.2001 №114н.

См. также нашу статью «Расхождения между бухгалтерским и налоговым учетом».

ПБУ 18/02 ввел в учетную практику показатели, каждый из которых увеличивает или уменьшает облагаемую налогом прибыль. Далее мы рассмотрим эти показатели.

Кто должен применять ПБУ 18/02, а кто нет, читайте здесь.

Временные разницы как база отложенного налога на прибыль

В случае если доходы (расходы) признаются как для целей бухгалтерского учета, так и для целей налогового учета, и разница возникает только во времени их признания, такая разница и называется временной разницей.

Возникающие временные разницы приводят к образованию отложенного налога на прибыль.

Отложенный налог на прибыль – это сумма налога, рассчитываемого умножением временной разницы на ставку налога. Этот налог «отложен» на будущее, то есть будет влиять (в сторону уменьшения или увеличения) на сумму налога к уплате в будущих отчетных периодах.

В учете различают вычитаемые временные разницы и налогооблагаемые временные разницы. Первые влияют на отложенный налог в сторону увеличения, вторые – в сторону уменьшения.

Вычитаемые разницы образуются тогда, когда расходы признаются для целей налогового учета позже, а доходы – раньше, чем для целей бухгалтерского учета

Примеры вычитаемых разниц:

- сумма амортизации ОС в бухгалтерском учете больше, чем в налоговом;

- налоговый убыток, который будет перенесен на будущее;

- доходы (расходы), возникшие от разницы курсов по расчетам в условных единицах.

Налогооблагаемые разницы – это доходы и расходы, увеличивающие бухгалтерскую прибыль в текущем отчетном периоде, а налогооблагаемую прибыль – в последующих отчетных периодах.

Примеры налогооблагаемых разниц:

- сумма амортизационной премии с ОС учтена для целей налогового учета и отсутствует в бухгалтерском;

- таможенные пошлины отнесены в состав прямых расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском учете;

- брокерские услуги отнесены в состав прямых расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском учете.

Как определять и учитывать временные разницы, читайте в КонсультантПлюс. Получите бесплатный пробный доступ и переходите в готовое решение.

ОНА и ОНО как части отложенного налога на прибыль

Отложенный налоговый актив (ОНА) – это та часть отложенного налога на прибыль, которая должна уменьшить налог на прибыль в следующих отчетных периодах. Сумму отложенного налогового актива определяют умножением вычитаемых временных разниц на ставку налога на прибыль.

Отложенные налоговые обязательства (ОНО) – это та часть отложенного налога на прибыль, которая приводит к увеличению налога в последующие отчетные периоды. Сумму отложенного налогового обязательства определяют умножением налогооблагаемых временных разниц на ставку налога на прибыль.

ПРИМЕРЫ от КонсультантПюс:

ОНА признают, когда бухгалтерская стоимость актива меньше налоговой или бухгалтерская величина обязательства больше налоговой (п. 14 ПБУ 18/02).

ОНО признают, когда бухгалтерская стоимость актива больше налоговой или бухгалтерская величина обязательства меньше налоговой (п. 15 ПБУ 18/02).

Пример. Расчет ОНА и ОНО балансовым методом

Варианты проводок. Основной: налог на прибыль сразу начисляем…

Читайте продолжение, получив пробный демо-доступ к системе К+. Это бесплатно.

Постоянные разницы, ПНР и ПНД

Постоянные разницы – это доходы и расходы, которые учитываются в бухгалтерском учете, но не принимаются во внимание в налоговом учете. К ним относят:

- суммы превышения фактических расходов, отражаемых в бухгалтерском учете, над расходами по нормам, принимаемым для целей налогообложения;

- расходы по безвозмездной передаче имущества;

- убыток, перенесенный на будущее, но который по истечении времени не может быть принят для целей налогообложения.

При появлении постоянных разниц возникает постоянный налоговый расход (ПНР) либо постоянный налоговый доход (ПНД).

ПНР как и ПНД рассчитываются умножением постоянной разницы на ставку налога на прибыль.

ПНР приводит к увеличению налога на прибыль в отчетном периоде.

ПНД приводит к уменьшению налога на прибыль в отчетном периоде.

ПНР и ПНД признаются в том отчетном периоде, в котором возникает постоянная разница.

ВАЖНО! Разъяснения от КонсультантПлюс

Способы учета влияния постоянных и временных разниц по ПБУ 18/02

ПБУ 18/02 допускает различные способы учета (Информационное сообщение Минфина России от 28.12.2018 N ИС-учет-13):

способ отсрочки;

балансовый способ.

Сравнение этих способов приведено в таблице, см. ее в К+, бесплатно, оформив пробный доступ.

Условный расход и условный доход по налогу на прибыль — это что?

Условный доход (расход) – это сумма налога на прибыль, исчисляемая по данным бухгалтерского учета.

Условный доход по налогу на прибыль —это произведение суммы бухгалтерского убытка на ставку налога на прибыль.

Условный расход, в отличие от условного дохода по налогу на прибыль, — это произведение суммы бухгалтерской прибыли на ставку налога на прибыль.

Как формируется текущий налог на прибыль

Текущий налог на прибыль — это налог на прибыль, подлежащий уплате в бюджет в отчетном периоде. Его исчисляют исходя из величины условного дохода (расхода), скорректированного на суммы отложенных налоговых активов и обязательств, постоянных налоговых активов и обязательств отчетного периода.

Используя рассмотренные в настоящей статье показатели, введенные ПБУ 18/02, составим правило расчета текущего налога на прибыль (текущего налогового убытка):

Тннп (Ту) = УД (УР) + НОНА – ПОНА – НОНО + ПОНР + ПНР – ПНД

Где:

Тннп (Ту) – текущий налог на прибыль (текущий налоговый убыток).

УД (УР) – условный доход (расход) по налогу на прибыль.

НОНА – начисленные ОНА, которые представляют собой отложенные налоговые активы, возникшие в данном налоговом периоде.

ПОНА – погашенные ОНА, которые представляют собой отложенные налоговые активы, сформировавшиеся при расчете налога на прибыль в предшествующих налоговых периодах, по которым в данном налоговом периоде уже не существует разницы между бухгалтерским и налоговым учетом. Например, амортизация бухгалтерская и налоговая по какому-либо объекту учета сравнялись.

НОНО – это начисленные отложенные налоговые обязательства, возникшие в данном налоговом периоде.

ПОНР – это погашенные отложенные налоговые расходы, сформировавшиеся при расчете налога на прибыль в предшествующих налоговых периодах, по которым в данном налоговом периоде уже не существует разницы между бухгалтерским и налоговым учетом. Например, таможенные пошлины были отнесены в состав прямых расходов для целей налогового учета, а в бухгалтерском учете списывались пропорционально реализованному товару, и наконец, в бухгалтерском учете они полностью списаны, поскольку весь товар реализован.

ПНР – это постоянный налоговый расход, которое приводит к увеличению налога на прибыль в отчетном периоде.

ПНД – это постоянный налоговый доход, который приводит к уменьшению налога на прибыль в отчетном периоде.

ОНА и ОНО в приведенной выше формуле расчета текущего налога на прибыль – это и есть отложенный налог на прибыль,сформированный на базе вычитаемой и налогооблагаемой временной разницы.

При отсутствии постоянных разниц, вычитаемых и налогооблагаемых временных разниц, которые влекут за собой возникновение отложенных налоговых обязательств и активов, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Проводки по начислению налога на прибыль, если организация применяет ПБУ 18/02 смотрите в К+, бесплатно, оформив пробный доступ.

Итоги

Распознать постоянные налоговые разницы бухгалтеру поможет простое правило: если какой-либо расход или доход признается в бухгалтерском учете, но не принимается совсем или хотя бы частично в налоговом учете (ни в текущем, ни в последующих, ни в предыдущем периодах), то возникает постоянная налоговая разница, приводящая к возникновению постоянного налогового расхода либо постоянного налогового дохода.

Если вам кажется, что 2023 год стал самым «потрясающим» в смысле нововведений, то вы просто забыли о 2002 и 2003 гг. С 1 января 2002 г. начала применяться глава 25 НК РФ, и привычный мир учета развалился на бухгалтерский и налоговый. Начиная с отчетности за 2003 год стало обязательным к применению ПБУ 18/02, которое до сих пор является для многих бухгалтеров зубной болью. Именно этот стандарт ввел понятия постоянных и временных разниц и отложенных налоговых обязательств.

Что такое отложенные налоговые обязательства

ПБУ 18/02, равно как и прочие ПБУ и ФСБУ, стало детищем Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности (МСФО). Реформы вызваны необходимостью:

- обеспечения корректной информацией инвесторов и прочих пользователей;

- увязки показателей отчетности отечественных предприятий с показателями, принятыми в международной практике.

Для сведения: кто должен применять ПБУ 18/02

С 2002 года предприятия, не перешедшие на упрощенный режим учета и отчетности, определяют прибыль по правилам как бухгалтерского, так и налогового учета и фиксируют возникающие разницы. Когда-нибудь эти различия сотрутся, бухгалтерская и налоговая прибыль сравняются, а до этих пор в учете появляются объекты, ласково именуемые:

- ОНА — отложенные налоговые активы;

и

- ОНО — отложенные налоговые обязательства.

Как возникают отложенные налоговые обязательства

Разницы в определении налогооблагаемой базы по налогу на прибыль в БУ и НУ носят постоянный или временный характер.

Постоянные разницы возникают в случае, если какие-либо доходы (расходы) не признаются для целей налогообложения либо в бухгалтерском, либо в налоговом учете. Такие разницы никогда не позволят сравняться прибыли, рассчитанной по правилам двух учетов. Они формируют либо постоянные налоговые активы (ПНА), либо постоянные налоговые обязательства (ПНО).

Временные разницы бывают вычитаемые и налогооблагаемые и со временем нивелируются. Они возникают при учете доходов (или расходов), которые принимаются и в БУ, и в НУ, но условия и/или периоды их признания различаются. Вот какие обстоятельства приводят к возникновению временных разниц:

- применение разных способов оценки первоначальной стоимости и амортизации основных средств в НУ и БУ, различия в признании доходов и расходов от продажи ОС;

- различия в оценке себестоимости продукции (товаров, работ, услуг);

- переоценка активов в бухгалтерском учете;

- применение разных правил при создании различных резервов, например, резерва по сомнительным долгам;

- различия в правилах учета процентов по привлеченным заемным средствам;

- прочие различия.

Считать разницы приходится по каждому случаю отклонения НУ от учета бухгалтерского.

Приведем пример наиболее частого отклонения — амортизация. По основному средству в бухгалтерском учете амортизационные отчисления составили 20 000 рублей ежемесячно, а в НУ — 37 000. Причины возможны разные, сейчас не будем их рассматривать.

Сумма амортизации снижает прибыль, то есть в бухгалтерском учете прибыль за счет начисленной амортизации уменьшится на 20 000, а в НУ — на 37 000. Вот и возникает налогооблагаемая временная разница в сумме 17 000 рублей. На эту сумму проводки делать не надо, она нужна лишь для того, чтобы посчитать отложенное обязательство:

17 000 х 20 % = 3400 рублей.

Здесь применяем ставку налога на прибыль, ведь мы все о ней — о прибыли.

Такую процедуру необходимо повторить для каждого объекта амортизируемого имущества. Как вам задачка?

Еще одна распространенная ситуация — разные периоды признания доходов. Если для целей налогообложения доход пока не учтен, а в бухгалтерском учете он признан в данном отчетном периоде, то снова возникает налогооблагаемая временная разница.

Вывод: отложенное обязательство формируется при наличии налогооблагаемых временных разниц. Они, в свою очередь, возникают, когда различия в оценках объекта для БУ и НУ увеличивают бухгалтерскую прибыль по сравнению с налоговой.

Как в учете возникают отложенные налоговые обязательства понятно, но когда же они спишутся?

С доходом, о котором мы говорили в нашем примере, проще — как только не признанный ранее в НУ для целей налогообложения доход попадет в состав налогооблагаемой прибыли, сформированное по этому поводу ОНО обнулится.

С амортизацией сложнее. Временные разницы, а значит, и отложенные обязательства будут накапливаться, пока в НУ объект не самортизируется полностью. Вот тогда бухгалтерская амортизация рванет к финишу, а отложенное обязательство начнет постепенно списываться. В момент, когда и в БУ начислится 100-процентная амортизация, ОНО растает как весенний снег. В примере предполагается, что первоначальная стоимость объекта в НУ и БУ одинакова.

Надо знать: что такое амортизационные отчисления, для чего они нужны

Как отражать отложенные налоговые обязательства в учете

Временные разницы в учете не отражаются, а активы и обязательства ещё как отражаются. В том числе отложенные. Для ОНО предназначен счет 77, аналитика по нему ведется по видам обязательств.

Продолжаем пример. Осознали все налогооблагаемые временные разницы, вычислили ОНО, пора делать проводку. В нашем примере временная налогооблагаемая разница по амортизации ОС составила 17 000 руб., ОНО = 3400 руб.:

Дт 68.04 Кт 77 (амортизация ОС) 3400.00

Такую проводку будем делать ежемесячно, пока в НУ по нашему основному средству не будет начислена 100- процентная амортизация.

Продолжим пример. Первоначальная стоимость объекта в НУ и БУ одинакова и составляет 740 000 рублей. В бухгалтерском учете ежемесячно начисляется амортизация 20 000 рублей, т.е. объект полностью самортизируется за 37 месяцев. В НУ полная амортизация достигается за 20 месяцев (740 000 : 37 000).

В течение 20 месяцев накапливаются временные разницы — по 3400 руб./мес. (3400 х 20 = 68 000 руб.). Далее налоговая амортизация заканчивается, а бухгалтерская продолжается — по 20 000 руб./мес.

Теперь ежемесячно списывается в начисленное ОНО в сумме:

20 000 х 20 % = 4000 рублей.

Проводка:

Дт 77 (амортизация ОС) Кт 68.04 4000.00

За 17 (37 — 20) месяцев ОНО, начисленное по разнице в амортизации ОС, обнулится (4000 х 17 = 68 000 рублей).

В бухгалтерской отчетности счет 77 показывается в свернутом виде в строке баланса 1420. В отчете о прибылях и убытках ОНО тоже участвуют — вместе с отложенными налоговыми активами занимают строку 2412.

Случается, что объект, по которому начислены отложенные обязательства, выбывает до обнуления ОНО. Тогда:

Допустим, в нашем примере ОС выбыло после 24 месяцев эксплуатации. В НУ по объекту начислена 100-процентная амортизация, ОНО за 24 месяца = 52 000 рублей (68 000 — 4000 х 4). Обнуляем отложенное обязательство:

Дт 77 (амортизация ОС) Кт 99.02

Инвентаризация отложенных налоговых обязательств

Как и прочие обязательства, ОНО подлежат инвентаризации (ст. 11 закона 402-ФЗ). Ее периодичность и сроки определяются предприятием самостоятельно. При подготовке к готовой отчетности особенно важно досконально проверить каждую цифру, попадающую в отчет. И конечно же, это напрямую касается данных, участвующих в расчете налога на прибыль.

Форма акта инвентаризации ОНО не существует, но разработать ее самостоятельно большого труда не составит. Другое дело — ее заполнение. По каждому объекту учета необходимо сравнить корректность начисления и списания ОНО, достоверность остатков. При необходимости по счету 77 делаются исправительные проводки.

Может пригодиться: как составить акты о результатах инвентаризации