Операционная прибыль компании: все, что важно знать инвестору

Прибыль — важнейший показатель финансовой отчетности. Ее анализирует руководитель для принятия решений о дальнейшем развитии бизнеса. Инвестор использует показатель для выбора объекта инвестиций. Но прибыль бывает разная и зависит от исходных данных для расчета. Что такое операционная прибыль и почему инвестору важно ее знать — в статье.

Любой показатель прибыли — это результат деятельности компании за какой-то период. Инвестор уделяет ему особое внимание при анализе, потому что не хочет вкладывать деньги в убыточный бизнес. Но анализировать можно деятельность компании целиком или только ее часть. От этого зависит, какую прибыль оценивать — валовую, чистую или операционную. Все виды являются важными для принятия правильного инвестиционного решения.

- Что такое операционная прибыль

- Формула расчета операционной прибыли

- Где искать операционную прибыль

- Зачем инвестору знать операционную прибыль

- Кратко

Что такое операционная прибыль

Предприятие для получения прибыли может вести основную и дополнительные виды деятельности. Например, станкостроительная компания производит станки. Кроме этого, сдает неиспользуемые помещения в аренду всем желающим. В этом случае основной деятельностью будет производство и реализация станков. А дополнительной — сдача в аренду.

Операционная прибыль — это прибыль от основной деятельности предприятия, то есть деятельности, которая приносит наибольшую часть выручки. Она отличается от валовой, которая не учитывает коммерческие и управленческие расходы.

Посмотреть основной вид деятельности компании можно в документах финансовой отчетности, например в бухгалтерском балансе. Для этого нужно найти строчку ОКВЭД — вид основной деятельности при регистрации на основе Общероссийского классификатора видов экономической деятельности (ОКВЭД).

Основной вид экономической деятельности ПАО «Газпром нефть» по ОКВЭД. Источник: сайт ПАО «Газпром нефть»

Формула расчета операционной прибыли

Операционная прибыль рассчитывается по формуле:

Источник: аналитический отдел ООО «Ньютон Инвестиции»

Коммерческие расходы — это расходы на реализацию продукции, выполнение работ и оказание услуг предприятия. Например, они могут включать затраты на упаковку, доставку продукции до склада потребителя, оплату услуг торгового представителя, рекламу.

Управленческие расходы — это расходы, которые не связаны напрямую с основной деятельностью предприятия, но обеспечивают ее нормальное проведение. Например, они могут включать затраты на охрану объектов, покупку канцелярских товаров, связь и интернет, заработную плату бухгалтерии и управленцев, командировки.

Инвестор может оценить операционную прибыль не только в абсолютном значении, но и в относительном. Для этого можно рассчитать показатель рентабельности:

Р = ОП / В × 100%, где

ОП — операционная прибыль;

В — выручка.

Рентабельность показывает, сколько предприятие получает операционной прибыли на каждый вырученный от реализации продукции рубль. Чем выше значение, тем эффективнее работает компания по своему основному профилю и тем привлекательнее будут ее акции для инвестиций. Но инвестор должен помнить, что принять правильное решение ему поможет только комплексный анализ предприятия, а не расчет одного показателя.

Отрицательное значение операционной прибыли называется операционным убытком. Вложения в убыточное по основной деятельности предприятие не оправданы.

Где искать операционную прибыль

Если инвестор выбирает ценные бумаги российской компании, то операционную прибыль он найдет в финансовой отчетности по РСБУ и МСФО. Информация есть на официальном сайте эмитента или на сайте Центра раскрытия корпоративной информации Интерфакса: e-disclosure.ru.

В отчетности по РСБУ операционная прибыль называется прибылью (убытком) от продаж. Ее можно найти в Отчете о финансовых результатах (код 2200).

Операционная прибыль в Отчете о финансовых результатах ПАО «Газпром нефть». Источник: сайт ПАО «Газпром нефть»

В отчетности по МСФО операционная прибыль находится в Консолидированном отчете о прибылях и убытках.

Операционная прибыль в Консолидированном отчете о прибылях и убытках ПАО «Газпром нефть». Источник: сайт ПАО «Газпром нефть»

Для анализа иностранного эмитента инвестор может изучить финансовую отчетность на официальном сайте компании. Есть сервис, аналогичный российскому e-disclosure. Он расположен на сайте американского регулятора Sec.gov и называется EDGAR. Операционная прибыль на английском языке — operating income.

Операционная прибыль компании McDONALD’S CORPORATION. Источник: сервис EDGAR

Зачем инвестору знать операционную прибыль

Инвестор покупает акции компании, чтобы сохранить и увеличить свой капитал за счет роста стоимости ценных бумаг или получения дивидендов. В долгосрочной перспективе это возможно, только если развиваются основные направления бизнеса предприятия. Операционная прибыль как раз и позволяет оценить динамику роста.

При фундаментальном анализе инвестор должен оценить значение показателя не за один год, а минимум за 3–5 лет, чтобы получить объективное состояние дел в компании. Ситуация, когда операционная прибыль снижалась в течение нескольких лет, а в текущем году вдруг выросла, должна насторожить, и инвестору нужно выяснить, за счет чего это произошло. Может оказаться, что рост принесла не основная деятельности предприятия, а продажа какого-нибудь объекта.

Например, в России есть предприятия, которые существуют не за счет того, ради чего они создавались, а за счет сдачи в аренду простаивающих помещений. Наличие чистой прибыли в их отчетах не должно ввести инвестора в заблуждение. Инвестиции в такой бизнес не принесут прибыли в долгосрочной перспективе.

Кратко

- Операционная прибыль показывает результат от основной деятельности компании. Ее следует отличать от других видов прибыли.

- Инвестор может найти значение операционной прибыли в финансовых отчетах по российским и международным стандартам отчетности.

- Инвестор должен оценивать операционную прибыль за несколько лет. Рост показателя говорит об успешном развитии компании и ее инвестиционной привлекательности.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

Операционная прибыль — важнейший показатель для оценки эффективности основного бизнеса компании, которому потенциальные инвесторы на практике уделяют повышенное внимание. Соответственно, руководству организации, чтобы привлечь инвестиции, следует обеспечить высокое значение этого показателя. Поэтому уметь корректно рассчитывать прибыль важно не только инвестору, но и руководству компании.

Формула операционной прибыли

Операционная прибыль — это прибыль, которую компания получает от основной деятельности. Поэтому основу для ее формирования составляет совокупный доход (выручка) от продажи товаров (работ, услуг).

О том, как определяется валовый доход, см. в материале «Как правильно рассчитать валовый доход?».

Для исчисления операционной прибыли выручку от основной деятельности компании следует уменьшить на величину расходов, сопряженных с получением такой выручки. Вычитаемые расходы в свою очередь подразделяются на:

- себестоимость реализованной продукции (переменные затраты);

- накладные расходы, не включаемые в себестоимость, но связанные с извлечением дохода от основной деятельности (аренда помещений, лицензионные платежи и пр.).

При этом в составе доходов (расходов) при расчете операционной прибыли не учитываются проценты к получению (уплате), а также доходы (расходы), связанные с инвестиционной активностью компании (т. е. инвестиционные и финансовые потоки).

Таким образом, операционная прибыль исчисляется по формуле:

ОП = Вр – Зпер – НР,

где:

ОП — операционная прибыль;

Вр — выручка от реализации товаров (работ, услуг);

Зпер — переменные затраты (себестоимость реализованной продукции);

НР — накладные расходы.

Величину ВР-Зпер также называют маржинальной прибылью, поэтому в укрупненном виде операционная прибыль рассчитывается как разница между маржинальной прибылью и накладными расходами.

Справедливо также утверждение о том, что операционная прибыль — это прибыль от продаж в терминах РСБУ (форма 2 Отчета о финансовых результатах, утвержденного приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н в редакции от 06.04.2015).

Формирование операционной прибыли

Если потенциальному инвестору важна достоверность рассчитанного показателя операционной прибыли, то для руководства компании первостепенно понимание основных факторов, влияющих на ее формирование.

Кроме того, эффективным инструментом анализа деятельности предприятия выступает анализ рентабельности. Подробнее об этом читайте в материале «Как провести анализ рентабельности?».

Необходимость стимулировать рост операционной прибыли рано или поздно возникает в каждой развивающейся компании, стремящейся привлечь крупные инвестиционные ресурсы.

В таких условиях руководство организации может использовать 3 основных рычага влияния на показатель:

- увеличить выручку от продаж (ценовая политика, расширение ассортимента);

- оптимизировать переменные затраты (новые технологии производства, система логистики и т. д.);

- снизить накладные расходы.

Важно помнить, что в формировании операционной прибыли не участвуют финансовые и инвестиционные потоки. Поэтому выдавать займы под проценты либо использовать доходы от участия в других организациях в целях повышения значения показателя смысла не имеет.

Чистая операционная прибыль

По своему характеру операционная прибыль представляет собой прибыль до налогообложения (до налога на прибыль).

Более наглядным показателем для инвестора выступает чистая операционная прибыль, цель расчета которой — показать, какая часть выручки от основной деятельности организации останется в ее распоряжении после уплаты налога на прибыль.

Формула расчета следующая:

ЧОП = ОП – ННП,

где:

ЧОП — чистая операционная прибыль;

ННП — налог на прибыль.

Показатель чистой операционной прибыли приобретает ключевое значение для инвестора, к примеру, при выборе из нескольких альтернативных инвестиционных проектов, относящихся к регионам (странам) с различающейся налоговой нагрузкой.

О том, как правильно рассчитать налоговую нагрузку в РФ, см. в материале «Расчет налоговой нагрузки в 2015 году (формула)».

Итоги

Методика расчета операционной прибыли компании не является сложной и при наличии достоверных данных о хозяйственной деятельности организации не должна вызывать каких-либо затруднений у заинтересованных лиц. Вместе с тем понимание такой методики в равной степени важно как для потенциального инвестора, так и для руководства компании. От правильности исчисления показателя во многом зависит успешность привлечения необходимых инвестиций (со стороны бизнеса), а также целесообразность и прибыльность вложений (со стороны инвестора).

Добавить в «Нужное»

Операционная прибыль: формула

Экономическая сущность прибыли в общем заключается в разнице между денежными средствами, полученными от продаж, и затратами предприятия, однако для разных целей анализа принято включать в вычитаемые расходы различные затраты, и в результате показатели прибыли характеризуют разную доходность. Например, различают:

- валовую прибыль – показатель отражает такую величину прибыли предприятия, если бы затраты производились только на статьи себестоимости, т. е. без учёта коммерческих и управленческих расходов;

- прибыль от продаж – показатель учитывает затраты, которые были понесены в ходе продаж товаров или услуг, т. е. уже учитывает коммерческие и административные расходы;

- прибыль до налогообложения – показатель суммирует всю выручку предприятия как от основной, так и от финансовой деятельности, и уменьшает её на сумму расходов на непосредственно производство, сбыт, а также прочих расходов;

- чистую прибыль – показатель отражает «сухой остаток» деятельности предприятия после вычета всех расходов и уплаты налогов в бюджет.

В данной статье остановимся подробнее на операционной прибыли и ее формуле.

Определение операционной прибыли

Прибыль предприятия часто путают с выручкой. Выручка предприятия – сумма всех поступлений от продаж товаров или услуг. В форме 2 «Отчет о прибылях и убытках» выручка отражается в первой строке 2110. Под прибылью понимается выгода предприятия от ведения деятельности, для чего необходимо уменьшить выручку (сумму всех полученных средств) на определенный набор расходов.

Если из выручки вычесть все те расходы предприятия, которые были необходимы для производства товара или оказания услуги, т. е. себестоимость, то полученный результат будет представлять собой валовую прибыль. Данный тип прибыли позволяет оценить, насколько себестоимость производства является приемлемой для бизнеса, не съедает ли она большую часть прибыли, однако он не дает представления о тех затратах, которые были понесены в связи с реализацией товаров или услуг конечным пользователям. Анализ данных затрат особенно актуален для крупных ритейлеров, в составе затрат которых коммерческие расходы занимают существенную часть.

Операционная прибыль (её также называют прибылью от продаж или прибылью от реализации) отражает ту прибыль, которая была получена после вычета всех расходов, которые были связаны с реализацией. Для этого из валовой прибыли вычитаются коммерческие и управленческие расходы или из выручки вычитаются себестоимость, коммерческие и управленческие расходы.

Формула расчета операционной прибыли

По строкам отчета о прибылях и убытках формула рассчитывается как:

Операционная прибыль = Выручка – Себестоимость продаж – Коммерческие расходы –Управленческие расходы

Или

Операционная прибыль = Валовая прибыль – Коммерческие расходы – Управленческие расходы

В управленческом учете операционная прибыль может быть насчитана на основе показателей объема реализации (в натуральных единицах измерения), цены, а также полной себестоимости реализованной продукции (включающей в себя управленческие и коммерческие расходы не единицу готовой продукции или услуги).

При наличии данных показателей прибыль от реализации может быть рассчитана как:

Операционная прибыль = Объем реализации * Цена – Объем реализации * Полная себестоимость реализованной продукции

Операционную прибыль часто путают с чистой прибылью. Чистая прибыль является конечным показателем прибыльности предприятия, очищенным от всех возможных расходов.

По строкам отчета о прибылях и убытках формула рассчитывается как:

Чистая прибыль = Выручка – Себестоимость продаж – Коммерческие расходы –Управленческие расходы – Доходы от участия в других организациях – Проценты к получению – Проценты к уплате – Прочие доходы – Прочие расходы – Текущий налог на прибыль – Изменение отложенных налоговых обязательств – Изменение отложенных налоговых активов – Прочее

Операционная прибыль не учитывает доходы и расходы, не связанные с обычной (операционной) деятельностью организации, а также налоги и стоимость финансирования. Однако она позволяет оценить степень эффективности работы основного производственного персонала, а также коммерческой службы и управленцев, напрямую задействованных в процессе производства и реализации продукции или услуг. Она позволяет абстрагироваться от влияния таких факторов, как налоговый режим и процентные ставки по кредитам и займам, т. е. сферу компетенции финансовых служб и руководства компании.

Чистая операционная прибыль – не только один из ключевых показателей управленческого учета. От прямых и операционных расходов, учитываемых при определении прибыли от операционной деятельности, зависит корректность исчисления налога на прибыль. Как правильно рассчитать коэффициент, конкретную формулировку которого не дает ни один нормативный акт, читайте в публикации.

Что такое операционная прибыль предприятия и из чего она складывается?

Операционная прибыль складывается из разницы между выручкой от продаж и расходами, связанными с основной деятельностью предприятия – прямыми и операционными. По-другому прибыль от основной деятельности можно посчитать, отняв от величины маржинальной прибыли сумму операционных расходов.

Другими словами, операционная прибыль показывает, сколько рублей прибыли приходится на один рубль маржинального дохода.

Доля прибыли в величине маржинального дохода для финансово устойчивой компании составляет 30-40%. Отталкиваясь от этого показателя, можно сформировать плановый бюджет доходов и расходов на определенный период и даже отразить необходимое соотношение маржинального дохода и прибыли во внутреннем регламенте организации. Кроме того, данный коэффициент используют для прогнозирования необходимого для конкретной организации объема продаж, прибыли и доли себестоимости в цене на продукцию – учитывая заданные ограничения и специфику этой компании.

Понятие операционной прибыли и EBIT (Earnings Before Interest and Taxes), прибыли до уплаты налогов и процентов, не всегда совпадают по своему принципиальному для организации значению.

Показатель EBIT, в отличие от операционной прибыли, включает в себя доходы и расходы и от неосновных видов деятельности. Но если таковые у предприятия отсутствуют, то смысл этих коэффициентов для оценки эффективности работы организации совпадает. Следовательно, операционная прибыль более точно отражает рентабельность основных производственных процессов компании.

Значение маржинального метода учета для операционной прибыли

Маржинальный метод управленческого учета – включение затрат в себестоимость продукции по определенному признаку, например, по зависимости расходов от объема производства – позволяет найти взаимосвязь между изменением объемов различных затрат и операционной прибылью. Точка безубыточности для определенной компании рассчитывается путем управления постоянными затратами и вычислению себестоимости по заданным ограниченным переменным затратам.

Благодаря этому способу оценки «поведения» операционной прибыли становится ясно: данный коэффициент растет при увеличении доли постоянных затрат в общей сумме издержек. И уменьшается, если увеличиваются удельные переменные затраты.

В любом расчете, где задействованы определенные статьи затрат, нужно учитывать нормы статьи 252 Налогового кодекса РФ. В ней сгруппированы все издержки организации, влияющие на исчисление налога на прибыль. Классификация расходов зависит от выбранного в учетной политике метода признания таких расходов. Другими словами, от того, какой именно метод учета – кассовый или начисления – применяет компания. Если налоговики посчитают, что расходы систематизированы неправильно, и налогооблагаемая база искажена, доначислений и штрафов не избежать.

В рамках оказания бухгалтерских услуг для бизнеса специалисты 1C-WiseAdvice не только ведут налоговый учет с учетом официальных и негласных требований ФНС, но и предоставляют руководителю и собственнику компании необходимые данные для управленческого учета.

Как рассчитать операционную прибыль: формула по балансу

Рост операционной прибыли достигается за счет роста маржинальной прибыли и снижения операционных расходов. Соответственно, формулу расчета операционной прибыли можно отразить следующим образом:

ОП = МП – ОР, где:

- МП – маржинальная прибыль,

- ОР – операционные расходы.

Планировать операционные расходы можно, исходя из показателя рентабельности маржинальной прибыли (РМП), который рассчитывают по следующей формуле:

Данный показатель особенно важен для планирования бюджета доходов и расходов компании, в которой большая часть маржинального дохода расходуется на покрытие операционных расходов.

Расчет чистой операционной прибыли

Рассмотрим расчет на примере.

Пример

Предприятие «Деталь — Пластик» производит одноразовую посуду. Маржинальная прибыль организации за отчетный период составила 730 тыс. руб. Сумма операционных расходов – 490 тыс. руб. Таким образом, операционная прибыль производителя составляет 240 тыс. руб. (730 000 – 490 000 = 240 000).

Следовательно, доля операционной прибыли в величине маржинального дохода – 32,8%, то есть «Деталь- Пластик» является финансово устойчивой компанией.

Мы готовы предложить вам готовые шаблоны управленческой отчетности и «заточить» их под специфику вашего бизнеса, используя наш лучший опыт в этой области. Если в вашей организации уже разработана определенная форма, специалисты 1C-WiseAdvice подготовят в рамках бухгалтерского обслуживания данные для управленческого учета таким образом, чтобы вы смогли могли максимально точно и объективно оценить рентабельность и эффективность управления активами организации.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Экономика13 января 2021 в 11:0066 469

Что такое операционная прибыль?

Как её рассчитать и в чём польза для инвестора

Суть термина

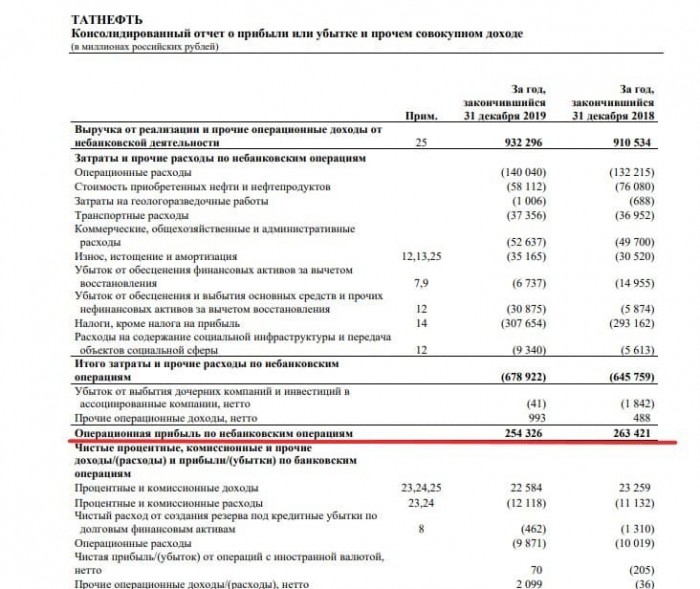

Рис. 1. Операционная прибыль в отчёте по стандартам МСФО за 2019 год ПАО «Татнефть». Источник: сайт компании

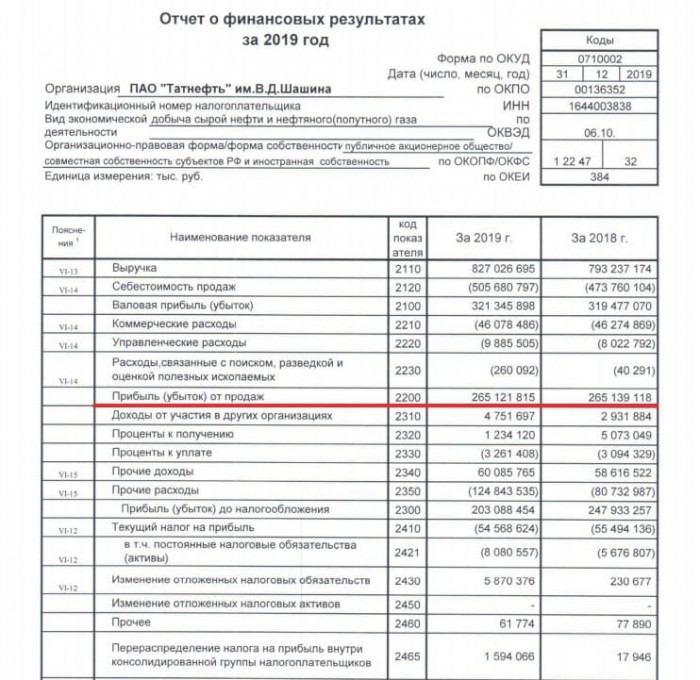

Рис. 2. Операционная прибыль за 2019 год в отчёте по стандартам РСБУ ПАО «Татнефть». Источник: сайт компании

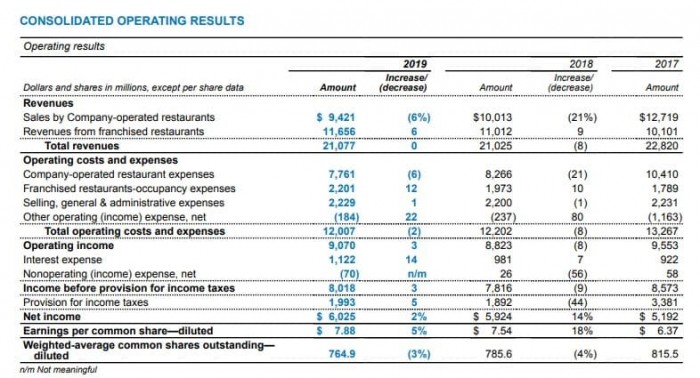

Рис. 3. Операционная прибыль в консолидированном финансовом отчёте McDonald’s. Источник: сайт компании

Как рассчитывается операционная прибыль

Отличия от чистой и валовой прибыли

Операционная прибыль и инвестиции

Больше интересных материалов