22 февраля 2021 г.

Операционные расходы – это расходы, понесенные в ходе обычной хозяйственной деятельности. Они отличаются и помимо расходов, которые происходят во время производства, которые называются себестоимостью проданных товаров. В отличие от себестоимости проданных товаров, операционные расходы включают в себя все регулярные расходы, связанные с поддержанием бизнеса в рабочем состоянии. В этой статье мы расскажем вам все об операционных расходах, что они собой представляют и как их рассчитать.

Что такое операционные расходы?

Операционные расходы – это затраты, возникающие в ходе обычных деловых операций. Среди различных операционных расходов — заработная плата, страхование, лизинг, лицензирование, маркетинг и другие расходы, которые необходимы для поддержания бизнеса.

Операционные расходы уменьшают количество наличных денег, которыми владеет бизнес, поэтому люди в финансовой сфере смотрят на это число, чтобы понять, например, как бизнес может улучшить денежный поток. По этой причине операционные расходы являются важной частью информации для отчетов о прибылях и убытках, отчетов о движении денежных средств и других финансовых отчетов, формул и расчетов.

Понимание операционных расходов необходимо для расчета общей прибыли компании и получения четкой финансовой картины того, как операции влияют на итоговый результат. Финансовые специалисты, бухгалтеры, заинтересованные стороны и бизнес-лидеры должны иметь четкое и прозрачное представление об операционных расходах, чтобы понять финансовое состояние бизнеса.

Некоторые основные категории, в которых вы найдете операционные расходы:

-

Общие и административные продажи: маркетинг, исследования потребителей, рекламные кампании, комиссионные с продаж и рекламные материалы — все это примеры SG&A. Это расходы, которые идут на администрирование продажи.

-

Стоимость проданных товаров: эти операционные расходы связаны с производством товаров и цепочкой поставок и могут включать что-то вроде затрат на заработную плату сборщикам или стоимость ремонта оборудования, необходимого для производства продукции.

-

Расходы на управление: это связано с расходами на заработную плату, бонусами и льготами руководящих работников.

-

Дополнительные операционные расходы: это операционные расходы, не учитываемые ни в одной из других категорий, например, канцелярские товары или работа с поставщиком для выполнения операционных задач, таких как уничтожение и переработка старых бумажных файлов в офисе.

Служба внутренних доходов предлагает вычеты для предприятий, которые приносят прибыль и несут операционные расходы. Тем не менее, специалисты по финансам должны следить за тем, чтобы капитальные затраты или капитальные затраты не включались в вычеты в соответствии с кодом IRS.

В зависимости от того, чего вы пытаетесь достичь, вы можете или не можете использовать проценты и налоги при расчете операционных расходов. Например, вы, вероятно, включили бы проценты и налоги в отчет о прибылях и убытках, но вычли бы их для расчета операционного дохода, что вы увидите в следующих примерах.

Поскольку себестоимость проданных товаров, или себестоимость, является таким важным расчетом, хотя это и операционные расходы, ее часто указывают отдельно от других операционных расходов. В этой статье вы увидите, что он описан как операционные расходы и применяется отдельно от других операционных расходов.

Как рассчитать операционные расходы

Чтобы рассчитать операционные расходы, вы просто складываете все свои операционные расходы вместе. Стандартная формула может выглядеть так:

Операционные расходы = бухгалтерские принадлежности + расходы на канцтовары + страховка + лицензионные сборы + судебные издержки + маркетинг и реклама + заработная плата и заработная плата + ремонт и техническое обслуживание оборудования + налоги + командировки + коммунальные услуги + транспортные расходы

Чтобы понять, что вы должны включить в свой бизнес, вот примеры того, что не является операционными расходами:

Капитальные затраты

Для целей IRS капитальные затраты не включаются в операционные расходы. Капитальные затраты — это крупные разовые покупки. Например, покупка здания или нового дорогого оборудования будет капитальным расходом. Содержание и техническое обслуживание, однако, будут постоянными расходами, которые подпадают под операционные расходы.

Внереализационные расходы

Расходы, которые не являются операционными или капитальными расходами, вероятно, относятся к внеоперационным расходам. Это расходы, которые несет бизнес, которые не являются существенными для его основной деятельности. Некоторыми примерами внереализационных расходов являются износ, амортизация и проценты.

Примеры использования операционных расходов

Вот несколько примеров использования операционных расходов:

Операционные расходы при расчете коэффициента операционных расходов

Коэффициент операционных расходов, или OER, является показателем, используемым для определения жизнеспособности инвестиционной собственности для инвесторов в недвижимость. Во-первых, пользователь должен рассчитать эксплуатационные расходы здания. Инвестор сделал бы это так же, как описано выше, добавив все эксплуатационные расходы на недвижимость. Затем это число делится на валовой операционный доход. Этот коэффициент помогает инвесторам определить, достаточно ли низки эксплуатационные расходы на недвижимость, чтобы сделать ее надежной инвестицией, или им нужно искать тревожные сигналы, такие как высокие расходы на коммунальные услуги.

Формула: OER = (Операционные расходы — Амортизация) / Валовой доход.

Операционные расходы в отчетах о прибылях и убытках и отчетности

Базовый расчет операционных расходов можно использовать в отчетах о прибылях и убытках компании. Отчет о прибылях и убытках — это отчет, в котором измеряется финансовая деятельность компании за отчетный период. Обычно это делается ежемесячно, ежеквартально или ежегодно. В отчетах о прибылях и убытках отражаются доходы и расходы.

В отчете о прибылях и убытках расходы перечисляются шестью способами:

-

Стоимость проданных товаров

-

SG&A

-

Износ и амортизация

-

Интерес

-

Подоходный налог

-

Дополнительные операционные расходы

Все это разные категории операционных расходов. Тем не менее, при определении операционной прибыли для отчета о прибылях и убытках исключайте процентные расходы и налоги на прибыль, как это принято при расчете.

Операционные расходы для расчета чистой прибыли

Предприятия рассчитывают чистую прибыль, чтобы понять, как их бизнес работает в финансовом отношении и насколько они успешны. Понимание прибыли важно для выполнения других видов деятельности, таких как установление нормы прибыли на продукты, которая определяет стоимость товаров в экономике.

Для расчета чистой прибыли используется следующая общая формула:

Чистая прибыль = Операционная прибыль – Налоги – Проценты

Чтобы рассчитать операционную прибыль, вам необходимо понимать свои операционные расходы и то, как они распределяются.

Вот формула операционной прибыли:

Операционная прибыль = (Выручка – Стоимость проданных товаров – Прочие операционные расходы – Износ и амортизация).

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Обратите внимание! В разработке уникальная экосистема для алготрейдинга и часть функционала уже готова для тестирования!

Попробуй опексбот бесплатно – экосистему для успешного трейдинга

Для успешного развития бизнеса требуется учитывать не только доходы, но и затраты. Расходы делятся на единоразовые и постоянные.

Часто они предполагают закупку нового оборудования, расширение продукции. Предприниматели давно оперируют такими терминами как OPEX и CAPEX, чтобы понять о чем речь, рекомендуется ознакомиться с некоторыми особенностями.

Содержание

- Что такое OPEX (операционные расходы, operational expenditure) – общая информация

- CAPEX и OPEX – разница

- Почему для инвестора важно учитывать OPEX

- Как изучить OPEX конкретной компании, где найти и на что обратить внимание

- Формула расчета

Что такое OPEX (операционные расходы, operational expenditure) – общая информация

Многие начинающие предприниматели не знают, что такое OPEX, из-за чего допускают ошибки при расшифровке. Терминология подразумевает операционные затраты, включающие в себя расходы, которые компания не может игнорировать в работе. К примеру:

- оплата за аренду помещения/оборудования;

- начисление зарплаты сотрудникам;

- закупка сырья;

- страховые выплаты, налогообложение;

- оплата коммунальных услуг, прочие операционные расходы.

Дополнительно к OPEX относят оплату услуг специалистов по аутсортингу. Например, это могут быть юристы, программисты. В отличие от CapEx, операционные расходы подлежат полному вычитанию из доходной части конкретного периода, что обусловлено регулярным характером.

CAPEX и OPEX – разница

Рассматривая CАPEX и OPEX, разница между ними заключается в следующем:

- Показатели затрат. Как правило, платежки по капитальным расходам подразумевают существенные размеры, если сравнивать с OPEX.

- Периодичность совершаемых платежей. Важно понимать, что операционные расходы включают в себя ежемесячные перечисления, капитальные – раз в квартал, год.

- Отображение в отчетности. Капитальные расходы планомерно переносятся на цену активов и дублируются в разделе баланса «Капитал и резервы». При этом Opex указывается в разделе «Отчет о прибыли и убытках».

Дополнительно отличия наблюдаются в источниках финансирования. Капитальные расходы финансируются из персонального капитала, целевого кредита либо инвестиций в частности. В случае операционных расходов – из сумм, которые поступили в результате выручки либо займа на пополнение оборотных средств.

Что такое CAPEX и почему он важен для инвестора – примеры

Почему для инвестора важно учитывать OPEX

Владельцы любой компании заинтересованы в существенном снижении расходов с целью уменьшения размера налогообложения на прибыль. Однако инвестору требуется знать достоверную информацию о чистом операционном доходе. Поэтому операционные расходы это в первую очередь анализ данных в разрезе издержек.

Инвесторы рассматривают деятельность компании с точки зрения анализа краткосрочной части доходов и ее влияния на чистую прибыль. В результате, снижение коэффициента с одновременным ростом экономической выгоды указывает на положительную динамику развития предприятии.

Следовательно, возникает необходимость в изучении данных управленческой отчетности и приложения к бухгалтерскому балансу «Отчет о прибылях и убытках», где указаны реальные показатели доходов.

Как изучить OPEX конкретной компании, где найти и на что обратить внимание

Главная задача операционных расходов заключается в формировании общего показателя одновременно с темпами увеличения, которые не оказывают негативного воздействия на развитие предприятия, одновременно достигая уровня операционных доходов. Суммарное количество зависит от следующих факторов:

- соотношение объемов выпускаемых и реализуемых товаров. Увеличение производственных мощностей и продаж гарантировано влечет рост переменных затрат, при этом уменьшаются издержки;

- суммарная величина операционного периода – минимальная продолжительность, чем она меньше, тем меньше затраты на погашение долговых обязательств, хранение продукции, природную убыль сырья в пределах компании;

- реальные показатели производительности труда сотрудников. От этого напрямую зависят расхода на выплату заработной платы;

- уровень износа производственных фондов.

Дополнительно требуется обращать внимание на внешние факторы, к которым принято относить:

- темпы роста цен на продукцию в стране;

- реальное положение дел на внутреннем рынке потребительских товаров и услуг;

- темпы увеличения ежемесячной арендной платы.

Необходимо также учитывать увеличение налоговых ставок, что автоматически влечет за собой повышение финансовой нагрузки на предприятие.

Формула расчета

Чтобы определить значение чистой части операционного дохода, требуется пользоваться формулой:

ЧД = ВП – ОР, в которой

- ВП – валовая прибыль;

- ОР – операционные затраты.

Валовая прибыль содержит показатель выручки без налога на добавленную стоимость (НДС). В операционные затраты не входит:

- имеющаяся амортизация – включается в капитальные расходы;

- начисленные проценты по открытым кредитам.

Коэффициент операционных затрат определяется по формуле:

Кор = ОР/ВПх100%.

Полученное значение отображает реальный процент от полученной выручки, который направлен на организацию стабильной работы компании. Рост чистого дохода влечет за собой уменьшение Кор и одновременное повышение валовой прибыли.

Норма операционного дохода подразумевает под собой уровень доходности, отображающий выраженное процентное соотношение операционного дохода к прибыли компании. От НОД напрямую зависит финансовое положение и устойчивость предприятия в целом. Расчет осуществляется по формуле:

Ноп = ОД/ВПх100, в которой

ОД – операционный доход, предусматривающий разницу между реальной выручкой и операционными затратами.

Важно: операционный доход и выгода до начала вычета налогообложения не являются тождественными понятиями.

Чтобы исключить типичные ошибки, целесообразно произвести расчет на конкретном примере. Компания занимается предоставлением услуг по организации грузоперевозок. Исходные данные:

- оплата за офис (аренда) – 1,275 млн. руб.;

- плата за стоянку по договору аренды – 637 тыс. руб.;

- закупка запчастей на ТС – 450 тыс. руб.;

- з/п наемному персоналу – 6.45 млн. руб.;

- получение банковских услуг – 37.5 тыс. руб.;

- оплата сотовой связи – 412.5 тыс. руб.;

- прочие затраты – 525 тыс. руб.;

- валовая прибыль составляет 12 млн. руб.

Расчет осуществляется следующим образом:

ОД = 1.275 + 0.637 + 0.45 + 6.45 + 0.0375 + 0.4125 + 0.525 = 9.78 млн. руб.

На основании полученных данных осуществляется расчет коэффициента:

Кор = 9.78/12 = 81.5%.

В таком случае размер операционного дохода составляет: 21.78 млн руб. (9.78 + 12). Показатель нормы составляет 18.4% (21.78/12).

Следовательно, операционный доход установлен на уровне 18.4% от имеющейся валовой прибыли. Благодаря полученным данным можно с уверенностью говорить о том, что остальные 81.6% компания направляет на покрытие текущих затрат.

Справка: процесс изменения нормы дохода настоятельно рекомендуется отслеживать непосредственно в динамике. В случае увеличения показателя, можно смело говорить о стремительном росте рентабельности конкретного бизнеса.

Кроме того, норма уровня дохода напрямую зависит от сферы деятельности компании. В рассматриваемом примере показатель увеличивается не существенно, что обусловлено отсутствием возможности существования без операционных расходов. В результате эксперты указывают на то, что специфика работы считается основополагающим фактором, от которого требуется отталкиваться во время проведения расчетов.

Если вам понравилась статья, то подписывайтесь на мой телеграм канал.

Содержание

Спрятать

- Что такое операционные расходы?

- Операционные расходы на практике

- Операционные расходы и внереализационные расходы

- Различия между операционными расходами и внереализационными расходами

- Капитальные расходы и операционные расходы

- Амортизация Операционные расходы

- Что такое амортизация?

- Почему амортизация классифицируется как операционные расходы?

- Примеры операционных расходов

- База продаж и маркетинга OPEX

- Компенсация операционных расходов в офисе

- Компенсационные операционные расходы

- Формула операционных расходов

- Как рассчитать операционные расходы по формуле

- Что такое операционные расходы и доходы?

- Где операционные расходы?

- Являются ли операционные расходы доходом?

- Операционные расходы – это актив или обязательство?

- Что не входит в операционные расходы?

- Являются ли операционные расходы налогом?

- Являются ли операционные расходы капиталом?

- Заключение

- Часто задаваемые вопросы об операционных расходах

- Каковы 3 общие категории операционных расходов?

- Являются ли затраты на финансирование операционными расходами?

- Какова стоимость овчера?

- Статьи по теме

Мои операционные расходы слишком высоки, и это значительно снижает мою общую прибыль! Да ладно, можно ли вообще избавиться от этих расходов или сократить их до минимума, возможного в моем бизнесе? Могу ли я ежегодно компенсировать свои операционные расходы за счет своего производственного подразделения? Ну, вам просто нужно немного подождать, чтобы узнать. Это руководство отвечает на вышеуказанные вопросы, а также на другие вопросы, которые могут у вас возникнуть в отношении операционных расходов. Кроме того, мы включили операционные расходы на амортизацию, их формулу, что это такое и некоторые примеры.

Что такое операционные расходы?

Операционные расходы относятся ко всем затратам, которые бизнес несет в ходе своей деятельности, но эти затраты не связаны с производственным процессом. Другими словами, операционные расходы — это сумма всех затрат на деятельность компании, не связанных напрямую с производством ее товаров или услуг. Операционные расходы также известны как OPEX. Эти расходы включают в себя коммерческие, общие и административные расходы и так далее. Когда они не классифицированы, они включают арендную плату, стоимость инвентаря, оборудование, маркетинг, фонд заработной платы, страхование, фонды исследований и разработок, топливо, освещение и так далее.

Кроме того, если фирма работает для получения прибыли, Служба внутренних доходов (IRS) позволяет ей вычитать операционные расходы.

Операционные расходы на практике

Каждый бизнес несет эксплуатационные расходы в тот или иной момент. Даже если ваш бизнес не связан с производством продукции, вы все равно будете нести операционные расходы. Например, фрилансер, работающий в Интернете, должен будет оплатить абонентскую плату, счет за свет и другие расходы.

Так что это часть всех деловых расходов. Как правило, операционные расходы необходимы и неизбежны в любом бизнесе.

Одной из наиболее распространенных проблем, с которыми сталкивается руководство, является определение того, как сократить операционные расходы, не ставя под угрозу конкурентоспособность компании.

Некоторым предприятиям удалось снизить операционные расходы, чтобы получить конкурентное преимущество и увеличить прибыль. Несмотря на то, что есть предприятия, которые эффективно сокращают свои OPEX, при этом необходимо соблюдать осторожность. Почему? потому что сокращение операционных расходов может поставить под угрозу честность и качество операций. Наконец, есть операционные и внереализационные расходы.

Операционные расходы и внереализационные расходы

Чтобы лучше понять это, давайте посмотрим, что из себя представляет каждый из них; Внеоперационные расходы относятся к расходам, понесенным компанией, которые не связаны с ее основной деятельностью. Это расходы, которые не связаны ни с производством, ни с бизнес-операциями. Выделение их как того, что они есть в вашей финансовой документации, позволяет ключевым людям понять эффективность вашего бизнеса.

Различия между операционными расходами и внереализационными расходами

| ОПЕРАЦИОННЫЕ РАСХОДЫ | ВНЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ |

| Это расходы, связанные с повседневным ведением бизнеса. | Внеоперационные расходы относятся к расходам, которые не связаны с производственным процессом или повседневным ведением бизнеса. |

| Когда дело доходит до того, где OPEX находятся в отчете о прибылях и убытках, они расположены выше внереализационных расходов. | Как правило, внереализационные расходы располагаются ниже операционных расходов в отчете о прибылях и убытках. |

| Примеры операционных расходов включают арендную плату, заработную плату, оклады, командировки, расходы на продажу и маркетинг и так далее. | К ним относятся, например, проценты, выбытие активов и так далее. |

Капитальные расходы и операционные расходы

Капитальные затраты – это затраты, которые могут быть капитализированы для целей налогообложения. Как правило, это затраты на модернизацию активов или приобретение новых капитальных активов. Примеры включают заводы и машины, собственность, оборудование и так далее. В то время как операционные расходы — это расходы на ведение бизнеса на ежедневной основе.

| КАПИТАЛЬНЫЕ РАСХОДЫ | ОПЕРАЦИОННЫЕ РАСХОДЫ |

| Капитальные затраты относятся к затратам на приобретение новых активов. Это также относится к стоимости модернизации существующего актива. | Операционные расходы, с другой стороны, относятся к расходам, возникающим в результате ежедневного ведения бизнеса. |

| Как правило, капитальные затраты капитализируются для целей налогообложения. | Как только бизнес существует для получения прибыли, IRS разрешает ему вычесть свои операционные расходы. |

| Капитальные затраты могут либо капитализироваться, либо списываться с течением времени. Его нельзя списать как разовый рекорд. | Операционные расходы списываются каждый год. |

Амортизация Операционные расходы

Подняв тему амортизации, люди задаются вопросом, является ли это операционными расходами. Почему это так? Поскольку мы уже знаем, что операционные расходы — это расходы, связанные с повседневным ведением бизнеса, амортизация кажется далекой от этого объяснения. Однако давайте кратко объясним, что такое амортизация, чтобы полностью понять, почему это операционные расходы.

Что такое амортизация?

Амортизация означает потерю стоимости. Компании покупают активы для производства своих товаров, а также услуг. Как правило, поскольку эти активы используются ежедневно, они теряют свою ценность. Таким образом, владельцы этих активов извлекают из них выгоду и со временем обесценивают их стоимость. Это будет продолжаться до тех пор, пока они не будут проданы по стоимости металлолома. Чтобы еще больше упростить это немного, когда вы покупаете торговый автомат, он не работает вечно, верно? С каждым годом эксплуатации машина теряет свою ценность.

Это то, что касается амортизации, с использованием методов бухгалтерского учета для определения или определения места расходования материального актива в течение срока его полезного использования. Он также фокусируется на отслеживании потери стоимости актива. Более того, любой материальный актив со временем изнашивается. Чтобы определить срок полезного использования ваших активов, ознакомьтесь с модифицированной системой ускоренного возмещения затрат IRS. Он также включает рекомендации о том, что именно считается активом, который вы можете амортизировать.

Руководство IRS по амортизации активов

- Согласно IRS, любой актив, который компания амортизирует, должен принадлежать компании.

- Актив, который компания будет амортизировать, также должен иметь срок службы более одного года.

- Целью приобретения актива должно быть получение дохода для вашего бизнеса.

- Наконец, можно определить срок его службы. Это означает, что его можно вычислить.

Почему амортизация классифицируется как операционные расходы?

Амортизация – это процесс регулярного преобразования основного средства в стоимость, поскольку актив используется в обычной деловой деятельности или операциях. Таким образом, амортизация считается операционными расходами, поскольку актив используется в повседневной деятельности. Чтобы еще больше укрепить это, посмотрите на это таким образом. Компания обычно тратит деньги на приобретение своих активов. Амортизация стоимости этого актива в течение расчетного количества лет — это всего лишь небольшой способ сэкономить на обновлении актива, а также на покупку нового.

Кроме того, заинтересованные стороны могут видеть цифры амортизации и планировать покупку нового. Наконец, поскольку амортизация также обеспечивает налоговые льготы для бизнеса, ее можно использовать для компенсации доходов в соответствии с налоговым законодательством. Вы знаете правило о налогах; более высокие расходы на амортизацию снижают налогооблагаемую прибыль и, следовательно, тем больше экономия на налогах.

Примеры операционных расходов

Прежде чем мы перейдем к примеру с операционными расходами, давайте посмотрим, что считается OPEX в расходах компании А. Мы можем представить это в различных категориях, таких как продажи и маркетинг, связанные с офисом, компенсационные выплаты и так далее.

База продаж и маркетинга OPEX

Ниже приведены некоторые примеры операционных расходов, которые мы находим в разделе «Продажи и маркетинг».

- Прямые почтовые расходы

- Командировочные расходы

- Расходы на рекламу

- Расходы на развлечения

Компенсация операционных расходов в офисе

Ниже приведены некоторые примеры операционных расходов, которые мы находим в составе офисных расходов.

- Затраты на коммунальные услуги

- Бухгалтерские расходы

- Страховые взносы

- Стоимость аренды непроизводственных помещений

- Юридические расходы

- Налог на недвижимость

- амортизация

- Оргтехника

- Расходы на ремонт непроизводственных помещений

Компенсационные операционные расходы

Ниже приведены некоторые примеры операционных расходов, которые мы считаем недостаточными расходами на компенсацию;

- Компенсации непроизводственным работникам, а также связанные с ними расходы по налогу на заработную плату

- Взносы в пенсионные планы непроизводственных работников

- Льготы, которые даются работникам, не состоящим в производственном отделе и так далее.

Формула операционных расходов

Я очень рад, что у вас есть четкое представление о том, что такое операционные расходы. Ну вот и отлично. Давайте перейдем к формуле операционных расходов, используя бизнес-отчет для ее расчета. Но тогда вам нужно это знать. Операционные расходы отличаются от одной компании к другой, и это потому, что характер их бизнеса отличается.

Формула операционных расходов сильно зависит от расходов бизнеса. Это означает, что вид деятельности, которой занимается бизнес, определяет формулу его операционных расходов или способ их расчета. Однако формула операционных расходов представляет собой сумму всех затрат, понесенных в ходе ведения бизнеса.

Как рассчитать операционные расходы по формуле

Чтобы еще больше прояснить ситуацию, давайте рассмотрим этот пример. Трейси Манро управляет фабрикой по производству молочных продуктов. Ниже представлена выдержка из операционных расходов за 2021 год.

| Операционные расходы | Сумма $ |

| Дополнительно | 15,000 |

| Заработная плата и оклады | 200,000 |

| Путешествия | 10,000 |

| Маркетинговые расходы | 3,500 |

| Расходы на аренду | 60,000 |

| Административные расходы | 5,000 |

| Утилиты | 15,000 |

| Техническое обслуживание и ремонт | 20,000 |

| Страховые расходы | 10,000 |

| Исследования и разработки | 3,000 |

| Всего | 341,500 |

Используя приведенную выше рабочую формулу, дневниковая компания Трейси накопила в общей сложности 341,500 2021 долларов в XNUMX году.

Что такое операционные расходы и доходы?

Административные, коммерческие или общие расходы являются примерами операционных расходов, которые по своей сути представляют собой периодические расходы, связанные с ведением бизнеса. Поскольку обе метрики указывают на прибыль до внереализационных расходов, таких как проценты или налоги, операционная прибыль и EBIT взаимозаменяемы.

Где операционные расходы?

Отчет о прибылях и убытках организации показывает операционные расходы, также известные как OpEx. Они помогают фирмам в расчете их рентабельности вместе с внереализационных расходов.

Являются ли операционные расходы доходом?

Операционная прибыль компании и операционные расходы являются важными показателями ее финансовой деятельности. Однако это не одно и то же. Мерой рентабельности является операционная прибыль, а мерой затрат — операционные расходы.

Операционные расходы – это актив или обязательство?

Операционные расходы компании отражаются в ее балансе как пассив. Заработная плата сотрудников, арендная плата и коммунальные услуги, инструменты, материалы и оборудование, а также расходы на маркетинг являются примерами операционных расходов, которые являются необходимыми затратами, связанными с управлением фирмой.

Что не входит в операционные расходы?

Проценты по долгу, стоимость реструктуризации, списание товарно-материальных запасов и расчетные платежи по судебным искам — вот несколько примеров внереализационных расходов. Заинтересованные стороны могут получить более четкое представление об эффективности бизнеса, разделяя внереализационные расходы с текущими расходами.

Являются ли операционные расходы налогом?

Ответ заключается в том, что некоторые налоги, такие как налоги на имущество, налоги с заработной платы работников и любые другие налоги, относящиеся к операционной деятельности, считаются операционными расходами. Напротив, внереализационные расходы включают налоги различных видов, например, подоходный налог.

Являются ли операционные расходы капиталом?

Когда корпорация получает прибыль, капитал ее владельца в этой компании увеличивается, а когда она приносит убытки, он уменьшается. Сумма денег, которую фирма тратит на свои текущие расходы или операционные расходы, определяет, сколько денег она зарабатывает или теряет. Таким образом, колебания эксплуатационных расходов неизбежно влияют на собственный капитал.

Заключение

В основном предприятия ищут способы покончить с операционными расходами, однако это почти невозможно. Вам придется вести свой бизнес ежедневно. К сожалению, это повлечет за собой расходы. Вместо того, чтобы тратить время на попытки покончить с этим, придумайте стратегию управления им. Почему это лучшая альтернатива? Это потому, что сосредоточение вашей энергии на управлении более продуктивно и достижимо. Кроме того, если стоимость операции так велика, что вы будете делать с внереализационные расходы?

Часто задаваемые вопросы об операционных расходах

Каковы 3 общие категории операционных расходов?

Ниже приведены три основные категории операционных расходов, связанных с расчетом заработной платы, административными или накладными расходами, а также продажами и маркетингом.

Являются ли затраты на финансирование операционными расходами?

Помните, что OPEX — это расходы, понесенные в ходе повседневной работы бизнеса. Они не связаны с производством ваших производственных затрат. Поскольку расходы, связанные с финансами, не являются частью этого, они, как правило, должны быть его частью. Кроме того, это внереализационные расходы.

Какова стоимость овчера?

Накладные расходы — это все косвенные затраты на деятельность фирмы. Как правило, эти текущие расходы помогают вашей фирме работать бесперебойно. Однако они связаны с созданием продукта или услуги. Другими словами, они являются частью операционных расходов бизнеса.

Статьи по теме

- Отчет о прибылях и убытках объяснил!!! Как читать и составлять отчет о прибылях и убытках

- Одноэтапный отчет о прибылях и убытках: определение, примеры, сравнения и формат

- УЧЕТ АМОРТИЗАЦИИ: определение, методы, формулы и все, что вам следует знать

- Отчет о прибылях и убытках объяснил!!! Что такое отчет о доходах? Формулы и элементы

- НАКОПЛЕННАЯ АМОРТИЗАЦИЯ: расчет и примеры

What Are Operating Costs?

Operating costs are associated with the maintenance and administration of a business on a day-to-day basis. Operating costs include direct costs of goods sold (COGS) and other operating expenses—often called selling, general, and administrative (SG&A)—which include rent, payroll, and other overhead costs, as well as raw materials and maintenance expenses. Operating costs exclude non-operating expenses related to financing, such as interest, investments, or foreign currency translation.

The operating cost is deducted from revenue to arrive at operating income and is reflected on a company’s income statement.

Key Takeaways

- Operating costs are the ongoing expenses incurred from the normal day-to-day of running a business.

- Operating costs include both costs of goods sold (COGS) and other operating expenses—often called selling, general, and administrative (SG&A) expenses.

- Common operating costs in addition to COGS may include rent, equipment, inventory costs, marketing, payroll, insurance, and funds allocated for research and development.

- Operating costs can be found and analyzed by looking at a company’s income statement.

Operating Expenses

Understanding Operating Costs

Businesses have to keep track of operating costs as well as the costs associated with non-operating activities, such as interest expenses on a loan. Both costs are accounted for differently in a company’s books, allowing analysts to determine how costs are associated with revenue-generating activities and whether the business can be run more efficiently.

Generally speaking, a company’s management will seek to maximize profits for the company. Because profits are determined both by the revenue that the company earns and the amount the company spends in order to operate, profit can be increased both by increasing revenue and by decreasing operating costs. Because cutting costs generally seems like an easier and more accessible way of increasing profits, managers will often be quick to choose this method.

Trimming operating costs too much can reduce a company’s productivity and, as a result, its profit as well. While reducing any particular operating cost will usually increase short-term profits, it can also hurt the company’s earnings in the long term.

For example, if a company cuts its advertising costs, its short-term profits will likely improve since it is spending less money on operating costs. However, by reducing its advertising, the company might also reduce its capacity to generate new business such that earnings in the future could suffer.

Ideally, companies look to keep operating costs as low as possible while still maintaining the ability to increase sales.

How to Calculate Operating Costs

The following formula and steps can be used to calculate the operating cost of a business. You will find the information needed from the firm’s income statement that is used to report the financial performance for the accounting period.

Operating cost

=

Cost of goods sold

+

Operating expenses

text{Operating cost} = text{Cost of goods sold} + text{Operating expenses}

Operating cost=Cost of goods sold+Operating expenses

- From a company’s income statement, take the total cost of goods sold, or COGS, which can also be called cost of sales.

- Find total operating expenses, which should be further down the income statement.

- Add total operating expenses and COGS to arrive at the total operating costs for the period.

Types of Operating Costs

While operating costs generally do not include capital outlays, they can include many components of operating expenses, such as:

- Accounting and legal fees

- Bank charges

- Sales and marketing costs

- Travel expenses

- Entertainment costs

- Non-capitalized research and development expenses

- Office supply costs

- Rent

- Repair and maintenance costs

- Utility expenses

- Salary and wage expenses

Operating costs will also include the cost of goods sold, which are the expenses directly tied to the production of goods and services. Some of the costs include:

- Direct material costs

- Direct labor

- Rent of the plant or production facility

- Benefits and wages for the production workers

- Repair costs of equipment

- Utility costs and taxes of the production facilities

A business’s operating costs are comprised of two components, fixed costs and variable costs, which differ in important ways.

Fixed Costs

A fixed cost is one that does not change with an increase or decrease in sales or productivity and must be paid regardless of the company’s activity or performance. For example, a manufacturing company must pay rent for factory space, regardless of how much it is producing or earning. While it can downsize and reduce the cost of its rent payments, it cannot eliminate these costs, and so they are considered to be fixed. Fixed costs generally include overhead costs, insurance, security, and equipment.

Fixed costs can help in achieving economies of scale, as when many of a company’s costs are fixed, the company can make more profit per unit as it produces more units. In this system, fixed costs are spread out over the number of units produced, making production more efficient as production increases by reducing the average per-unit cost of production. Economies of scale can allow large companies to sell the same goods as smaller companies for lower prices.

The economies of scale principle can be limited in that fixed costs generally need to increase with certain benchmarks in production growth. For example, a manufacturing company that increases its rate of production over a specified period will eventually reach a point where it needs to increase the size of its factory space in order to accommodate the increased production of its products.

Variable Costs

Variable costs, like the name implies, are comprised of costs that vary with production. Unlike fixed costs, variable costs increase as production increases and decrease as production decreases. Examples of variable costs include raw material costs and the cost of electricity. In order for a fast-food restaurant chain that sells french fries to increase its fry sales, for instance, it will need to increase its purchase orders of potatoes from its supplier.

It’s sometimes possible for a company to achieve a volume discount or «price break» when purchasing supplies in bulk, wherein the seller agrees to slightly reduce the per-unit cost in exchange for the buyer’s agreement to regularly buy the supplies in large amounts. As a result, the agreement might diminish the correlation somewhat between an increase or decrease in production and an increase or decrease in the company’s operating costs.

For example, the fast-food company may buy its potatoes at $0.50 per pound when it buys potatoes in amounts of less than 200 pounds. However, the potato supplier may offer the restaurant chain a price of $0.45 per pound when it buys potatoes in bulk amounts of 200 to 500 pounds. Volume discounts generally have a small impact on the correlation between production and variable costs, and the trend otherwise remains the same.

Typically, companies with a high proportion of variable costs relative to fixed costs are considered to be less volatile, as their profits are more dependent on the success of their sales. In the same way, the profitability and risk for the same companies are also easier to gauge.

Semi-Variable Costs

In addition to fixed and variable costs, it is also possible for a company’s operating costs to be considered semi-variable (or “semi-fixed»). These costs represent a mixture of fixed and variable components and can be thought of as existing between fixed costs and variable costs. Semi-variable costs vary in part with increases or decreases in production, like variable costs, but still exist when production is zero, like fixed costs. This is what primarily differentiates semi-variable costs from fixed costs and variable costs.

An example of semi-variable costs is overtime labor. Regular wages for workers are generally considered to be fixed costs, as while a company’s management can reduce the number of workers and paid work hours, it will always need a workforce of some size to function. Overtime payments are often considered to be variable costs, as the number of overtime hours that a company pays its workers will generally rise with increased production and drop with reduced production. When wages are paid based on conditions of productivity allowing for overtime, the cost has both fixed and variable components and is considered to be a semi-variable cost.

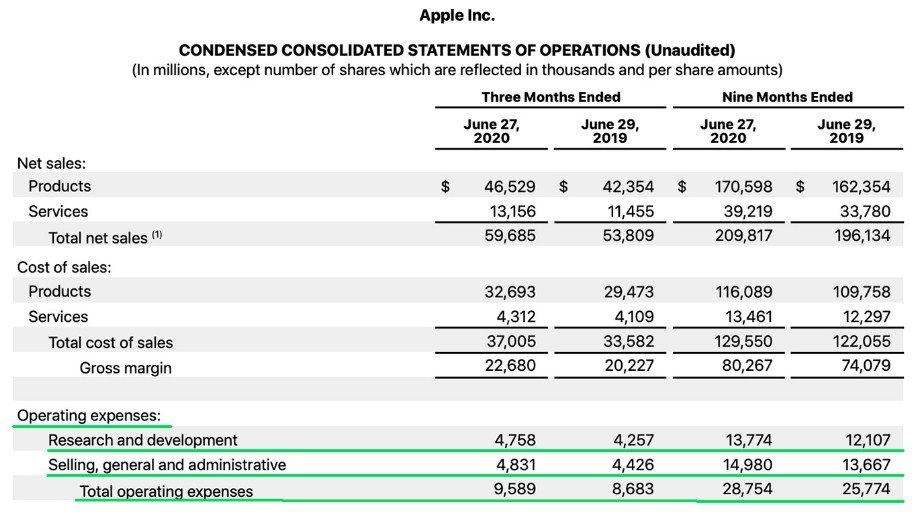

Real-World Example of Operating Costs

Below is the income statement for Apple Inc. (AAPL) for the year ending Sept. 25, 2021, according to its annual 10-K report:

- Apple reported total revenue or net sales of $365.8 billion for the 12-month period.

- The total cost of sales (or cost of goods sold) was $213 billion, while total operating expenses were $43.9 billion.

- We calculate operating costs as $213 billion + $43.9 billion.

- Operating costs (cost of sales + operating expenses) were $256.9 billion for the period.

Apple Inc. 2021 Consolidated Statement of Operations.

Apple’s total operating costs must be examined over several quarters to get a sense of whether the company is managing its operating costs effectively. Also, investors can monitor operating expenses and cost of goods sold (or cost of sales) separately to determine whether costs are either increasing or decreasing over time.

SG&A vs. Operating Costs

Selling, general, and administrative expense (SG&A) is reported on the income statement as the sum of all direct and indirect selling expenses and all general and administrative expenses (G&A) of a company. It includes all the costs not directly tied to making a product or performing a service—that is, SG&A includes the costs to sell and deliver products or services, in addition to the costs to manage the company.

SG&A includes nearly everything that isn’t in the cost of goods sold (COGS). Operating costs include COGS plus all operating expenses, including SG&A.

Limitations of Operating Costs

As with any financial metric, operating costs must be compared over multiple reporting periods to get a sense of any trend. Companies sometimes can cut costs for a particular quarter, which inflates their earnings temporarily. Investors must monitor costs to see if they’re increasing or decreasing over time while also comparing those results to the performance of revenue and profit.

What Is the Total Cost Formula?

The total cost formula combines a firm’s fixed and variable costs to produce a quantity of goods or services. To calculate the total cost, add the average fixed cost per unit to the average variable cost per unit. Multiply this by the total number of units to derive the total cost.

The total cost formula is important because it helps management calculate the profitability of their business. It helps managers pinpoint which fixed or variable costs could be reduced to increase profit margins. It also helps managers determine the price point for their products and compare the profitability of one product line versus another.

How Do Operating Costs Affect Profit?

Operating costs that are high or increasing can reduce a company’s net profit. A company’s management will look for ways to stabilize or decrease operating costs while still balancing the need to manufacture goods that meet consumer demands. If operating costs become too high, management may need to increase the price of their products in order to maintain profitability. They then risk losing customers to competitors who are able to produce similar goods at a lower price point.

What Is the Difference Between Operating Costs and Startup Costs?

Operating costs are the expenses a business incurs in its normal day-to-day operations. Startup costs, on the other hand, are expenses a startup must pay as part of the process of starting its new business. Even before a business opens its doors for the first time or begins production of a new product, it will have to spend money just to get started.

For example, the business may need to spend money on research and development, equipment purchases, a lease on office space, and employee wages. A startup often pays for these costs through business loans or money from private investors. This contrasts with operating costs, which are paid for through revenue generated from sales.