Торговые компании часто учитывают наценку отдельно, используют для этого специальный счет — 42 «Торговая наценка». Но если уж решили делать все правильно — давайте разберемся, как эту самую наценку рассчитать.

Для расчета наценки бухгалтер может воспользоваться Методическими рекомендациями Роскомторга (утверждены Письмом Роскомторга № 1—794/32—5 от 10.07.1996). В соответствии с п.12.1.3 товары можно учитывать двумя способами: по количественно-стоимостной и стоимостной схеме учета.

Что это значит?

Количественно-стоимостная схема подразумевает, что товары учитываются в бухгалтерии как по количеству, так и по стоимости. Так бывает чаще всего.

Стоимостная схема означает, что бухгалтер по каким-то причинам не может вести учет товаров по количеству, поэтому оценивает их только в стоимостном выражении. А вот количественный учет ведут, например, на складе или в магазине. Он должен быть в любом случае.

Посчитать наценку можно 4 способами:

- По общему товарообороту.

- По ассортименту товарооборота.

- По ассортименту остатка товаров.

- По среднему проценту.

Вести учет товаров удобнее в сервисе МойСклад. Быстрая автоматизация, до 50% экономии на оборудовании, печать чеков, ценников и этикеток, поддержка 54-ФЗ и маркировки, экспорт данных в 1С. Зарегистрируйтесь и попробуйте прямо сейчас — это бесплатно.

Способ 1. Расчет реализованной торговой наценки по товарообороту

Допустим, вы продаете только диваны и на все делаете одну и ту же наценку. Тогда такой способ вам подойдет.

Рассчитать можно по формуле:

Валовой доход = Товарооборот * Расчетная ТрНц / 100,

где Расчетная ТрНц = ТрНц / (100 + ТрНц), %

ТрНц — торговая наценка.

Валовый доход рассчитывается очень просто. Из суммы денег, вырученных за продажу, вычтите средства, потраченные на покупку.

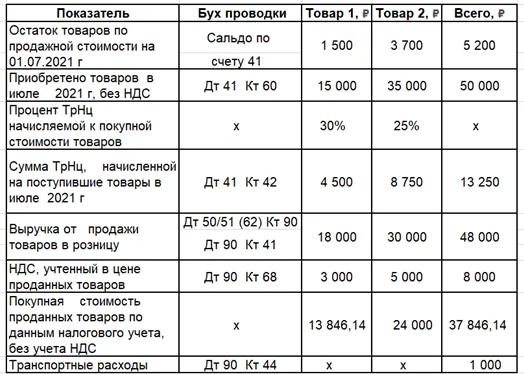

Пример 1. Расчет наценки по товарообороту, если ее размер в течение отчетного периода не изменялся.

Определяем Расчетную ТрНц:

РН = ТрНц / (100 + ТрНц) = 25 / (100 + 25) = 20 %

где ТрНц — это и есть наша торговая наценка (в данном примере она составляет 25%).

Теперь посчитаем валовой доход:

ВД = Т * РН / 100 = 48 000 руб. * 20% / 100% = 9 600 руб.

В бухучете операции отразим так:

- Получена в кассу выручка: Дебет 50 Кредит 90.1 – 48 000 руб., в том числе НДС

- Выделяем НДС: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Списываем наценку (ту, что относится к проданным товарам): Дебет 90.2 Кредит 42 (сторно) – 9 600 руб.;

- Списание товаров по продажной стоимости: Дебет 90.2 Кредит 41 – 48 000 руб.;

- А еще транспортные расходы: Дебет 90.2 Кредит 44 – 1 000 руб.;

- Финансовый результат: Дебет 90.9 Кредит 99 – 600 руб.

Способ 2. Расчет ТрНц по ассортименту товарооборота

Вы продаете косметику. Есть косметика дорогих брендов и более экономные варианты. На бренды наценка выше, а вот недорогие кремы и маски вы продаете с меньшей наценкой.

То есть у вас несколько видов товаров и на каждый из них наценка будет разной. Тогда используем этот способ расчета ТрНц.

Товар нужно разбивать на группы по размеру наценки.

Используем формулу для расчета:

Валовой доход = (Т1 * РТрНц 1 + Т2 * РТрНц2 + … + Тn * РТрНцn) / 100

где Т — товарооборот по группам товаров 1, 2,…n.

РТрНц — расчетная торговая надбавка по группам товаров.

Пример 2. Будем считать, что размер наценки в течение отчетного периода оставался неизменным. Пусть Товар 1 — это маленькие фирменные наборы Lego, а Товар 2 — наборы конструктора-аналога. Видно, что брендовые игрушки дороже, покупают их реже и, судя по всему, их купили меньше, а вот более дешевые наборы разбирают хорошо, поэтому их закупили в июле сразу на 35 000 руб.

РТрНц нужно рассчитать отдельно по каждой группе товаров:

Для Товара 1: РТрНц = ТрНц / (100 + ТрНц) = 30 / (100 + 30) = 23,077%.

Для Товара 2: РТрНц = ТрНц / (100 + ТрНц) = 25 / (100 + 25) = 20%.

Соответственно, ВД составит:

ВД = (Т1 * РТрНц1 + Т2 * РТрНц2) / 100 = (18 000 руб. * 23,077% + 30 000 руб. * 20%) / 100 = 10 153,86 руб.

Теперь разнесем наши операции по счетам:

- Снова наша выручка (часть поступила на счет по эквайрингу, а часть в кассу): Дебет 50/51 Кредит 90.1 – 48 000 руб., в т.ч НДС;

- Отражение НДС 20%: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Списываем (сторнируем) наценку: Дебет 90.2 Кредит 42 (сторно) – 10 153,86 руб.;

- Отражаем себестоимость проданных товаров: Дебет 90.2 Кредит 41 – 48 000 руб.;

- Расходы по доставке: Дебет 90.2 Кредит 44 — 1 000 руб.;

- Вычисляем результат (прибыль): Дебет 90.9 Кредит 99 – 1 153,86 руб.

В программе МойСклад вы можете учитывать продажу любых товаров, а еще управлять торговыми точками и продажами. А еще следить за аналитикой и всегда быть в курсе потребительского спроса — когда повысить наценку, а когда сделать скидку за залежалый товар.

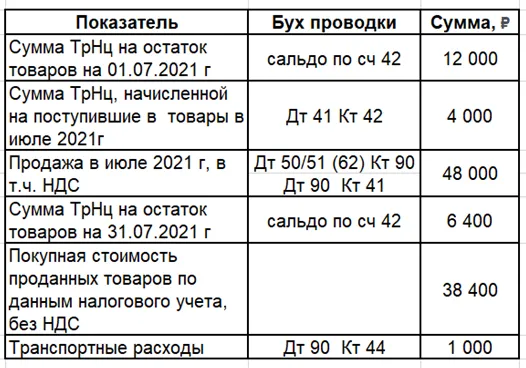

Способ 3. Расчет по ассортименту остатка товаров

Если вы настолько педантичны, что готовы регулярно проводить инвентаризацию своих товаров, то это способ для вас.

Ежемесячно определяйте стоимость остатка товаров и стоимость проданных товаров.

Вычисляем наш валовый доход:

ВД = (ТрНцнач + ТрНцпост — ТрНцвыб) – ТрНцкон,

где ТрНцнач — наценка на остатки товаров (на начало периода)

ТрНцпост — наценка по товарам, которые поступили в течение периода;

ТрНцвыб — ТрНц на реализованные товары за период;

ТрНцкон — ТрНц на остаток товаров на конец отчетного периода.

Пример 3. Расчет реализованной ТрНц по ассортименту остатка товара. Давайте будем продавать на этот раз продукты — много разных.

Рассчитаем реализованную торговую наценку.

ВД = (ТрНцнач + ТрНцпост — ТрНцвыб) — ТрНцкон = (12 000 руб.+ 4 000 руб.— 0 руб.) – 6 400 руб. = 9 600 руб.

Заходим в нашу бухгалтерскую программу и формируем проводки:

- Отражение выручки: Дебет 50/51 Кредит 90.1 – 48 000 руб., в том числе НДС;

- Отражение НДС: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Сторно наценки: Дебет 90.2 Кредит 42 (сторно) – 9 600 руб.;

- Списание товаров по продажной стоимости: Дебет 90.2 Кредит 41 – 48 000 руб.;

- Списание транспортных расходов: Дебет 90.2 Кредит 44 — 1 000 руб.;

- Результат (прибыль): Дебет 90.9 Кредит 99 – 600 руб.

Чтобы избежать ошибок, лучше вести складской учет в специальной программе. В МоемСкладе собрано все, что нужно для ведения торговли — инструменты для работы с онлайн-кассами и маркировка. Первые 14 дней длится пробный период, чтобы вы могли оценить все возможности сервиса. Затем можно либо выбрать тариф, который подходит под ваши задачи, либо и дальше работать бесплатно, если у вас один пользователь и одно юридическое лицо.

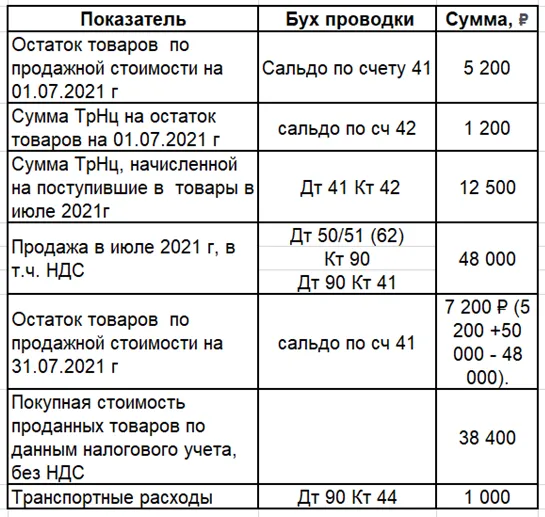

Способ 4. Расчет по среднему проценту

Этот способ всех уравнивает и усредняет данные, но именно поэтому он может быть менее точным — по разным товарам может быть существенное отклонение. Зато если стоимость товаров не отличается сильно, то можете смело применять средний процент наценки.

Рассчитать его можно по формуле:

ВД = (Т * Пвд) / 100

где Пвд — средний процент валового дохода.

Рассчитаем средний % валового дохода:

Пвд = (ТрНцнач + ТрНцпост — ТрНцвыб) / (Т + ОК) * 100%,

где ТрНцнач — сумма наценки на начало периода по остаткам товара;

ТрНцпост — наценка на товары, которые поступили в рассматриваемый период;

ТрНцвыб — и наценка по выбывшим товарам;

ОК — остаток товаров на конец периода (сальдо счета 41).

Пример 4. Расчет реализованной торговой наценки по среднему проценту.

Посчитаем наценку.

Расчет среднего процента валового дохода:

Пвд = (ТрНцнач + ТрНцпост — ТрНцвыб) / (Т + ОК) * 100 = (1 200 руб. + 12 500 руб. — 0 руб.) / (48 000 руб. + 7 200 руб.) * 100% = 24,48%.

Соответственно, сумма ВД (реализованной торговой наценки) составит:

ВД = (Т * Пвд) / 100 = (48 000 руб.* 24,48%) / 100% = 11 750,40 руб.

И снова проводки в бухучете:

- Наша выручка: Дебет 50/51 Кредит 90.1 – 48 000 руб., в том числе НДС;

- НДС: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Торговая наценка: Дебет 90.2 Кредит 42 (сторно) – 11 750,40 руб.;

- Продажная стоимость товаров: Дебет 90.2 Кредит 41 – 48 000 руб.;

- Транспортные расходы: Дебет 90.2 Кредит 44 – 1 000 руб.;

- Выявление финансового результата от реализации (прибыль): Дебет 90.9 Кредит 99 – 2 750,40 руб.

Помните, что подход к формированию и расчету наценки в бухгалтерии и у руководителя, отдела маркетинга может быть разный. Бухгалтер ведет учет в своей программе, а руководитель хочет контролировать процесс в сервисе, где ему все будет предельно.

Работать в МоемСкладе может и продавец, и бухгалтер, и директор, и менеджер по продажам. Есть интеграции с маркетплейсами, интернет-магазинами и службами доставки. С помощью сервиса вы упростите все складские и управленческие процессы, снимите с себя рутинные задачи, которые отнимают время.

Современный учет товаров

Склад, продажи, маркировка, прослеживаемые товары и онлайн-кассы. Все в одном сервисе

В данной статье рассмотрим, по какому алгоритму быстро и правильно рассчитать отпускную, оптовую и розничную цену товара. Алгоритм расчета необходим для:

- обоснования и объективности цены на вашу продукцию (услуги) в соответствии с законодательной базой РФ и других стран в случае экспорта;

- для конкурентоспобности вашей продукции (услуг) по цене по сравнению с ценами конкурентов;

- получения прибыли от реализации вашей продукции (услуг).

ЦЕНООБРАЗОВАНИЕ: НОРМАТИВНО-ПРАВОВАЯ БАЗА И КОНТРОЛЬ

В соответствии с законами Российской Федерации ценообразование регламентируется различными нормативными правовыми актами. Представим краткий перечень таких документов.

1) Гражданский кодекс РФ (ст. 424, 485 и др.);

2) Федеральный закон от 17.08.1995 № 147-ФЗ (в ред. от 29.07.2017) «О естественных монополиях»;

3) Федеральный закон от 26.07.2006 № 135-ФЗ (в ред. от 01.04.2020) «О защите конкуренции»;

4) Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 № 44н (в ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01».

Регламентируют ценообразование указы Президента РФ, Постановления Правительства РФ. Есть федеральные законы о ценообразовании отдельно по отраслям.

Ценообразование контролируют различные органы государственной власти:

- Федеральная антимонопольная служба (ФАС);

- Федеральная налоговая служба (ФНС);

- Роспотребнадзор и др.

Здесь есть очень тонкий момент. Если ФАС контролирует предприятия в области ценообразования, чтобы не было завышения цен, картельных сговоров, то ФНС контролирует их, чтобы была выше прибыль, не было занижения цен. Роспотребнадзор контролирует цепочку «цена-качество» (низкая цена и высокое качество).

Руководству и работникам предприятий необходимо выполнять все условия этих служб. Чтобы избежать проблемных ситуаций, нужно не только хорошо знать правовые документы, регламентирующие ценообразование, но и то, как воздействуют на процесс ценообразования контролирующие органы.

Разберемся, как может воздействовать на оптовую, отпускную и розничную цену Федеральная антимонопольная служба.

Если ваша деятельность связана с естественными монополиями, то вы будете тесно с ними контактировать и согласовывать свои цены во всей цепочке.

Реестр естественных монополий можно найти на сайте: https://clck.ru/NHaBG.

В письме Госкомцен России № 01-17/747-02, Минфина России № 96 от 12.10.1992 (с изм. от 21.06.1993) «О порядке определения размера и внесения в бюджет сумм, полученных предприятиями-монополистами за счет превышения предельного уровня рентабельности в 1992–1993 годах» установлена предельная рентабельность (расчетная прибыль) для предприятий различных отраслей (табл. 1).

Важный момент: данные могут меняться, поэтому при расчете обязательно проверяйте предельную рентабельность, применяемую к вашей отрасли.

|

Таблица 1. Предельные уровни рентабельности по продукции (товарам, услугам) предприятий-монополистов |

|

|

Уровень рентабельности в процентах к себестоимости |

|

|

1. Продукция нефтеперерабатывающей промышленности |

10–20 |

|

2. Продукция металлургической, машиностроительной промышленности |

25 Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 % |

|

3. Продукция горнодобывающих предприятий всех отраслей промышленности и лесозаготовительных предприятий |

50 |

|

4. Продукция химической, нефтехимической, деревообрабатывающей, целлюлозно-бумажной, легкой промышленности |

25 |

|

5. Продукция горно-металлургических предприятий цветной металлургии и горно-химических предприятий |

40 |

|

6. Строительные материалы |

25 Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 % |

|

7. Хлеб, хлебобулочные изделия, мука, спирт этиловый пищевой |

20 |

|

8. Дрожжи (хлебопекарные и кормовые) |

30 |

|

9. Макаронные изделия, сахар, масло растительное |

25 |

|

10. Молоко и молочные продукты, мясо и мясопродукты |

10 |

|

11. Рыба и рыбопродукты, соль |

50 |

|

12. Табак, табачные изделия, яйцепродукты |

40 |

|

13. Другие виды продукции пищевой промышленности (включая детское питание, пищевые концентраты) |

20 |

|

14. Лекарственные средства (включая иммунобиологические препараты), изделия медицинского назначения |

30 |

|

15. Продукция остальных отраслей промышленности |

25 |

|

16. Связь |

50 (в среднем) |

|

17. Издательская деятельность, полиграфические работы и услуги |

25 |

|

18. Перевозки всеми видами транспорта |

35 В соответствии с Постановлением Правительства РФ от 17.09.1992 № 724 с 01.01.1993 установлен предельный уровень рентабельности при формировании свободных тарифов на перевозки пассажиров воздушным транспортом и связанные с ними работы и услуги в размере 20 % к себестоимости |

|

19. Услуги снабженческо-сбытовых организаций и предприятий |

50 (к издержкам обращения) |

|

20. Предприятия и организации оптовой торговли |

3 (к товарообороту) |

|

21. Предприятия и организации розничной торговли |

8 (к товарообороту) |

Примечание: по продукции, товарам и услугам, на которые установлены рентные платежи (акциз, акцизный сбор), предельный уровень рентабельности определяют без их учета.

Нужно отметить, что для формирования конкурентоспособной цены предприятия вправе устанавливать рентабельность ниже значений, указанных в табл. 1.

Только после утверждения цены со стороны ФАС вы можете реализовывать свою продукцию (услуги). Все другие организации, не являющиеся монополистами, обязаны применять действующие документы о ценообразовании в зависимости от вида экономической деятельности.

ФНС и Роспотребнадзор в расчетах цены не участвуют. Основная задача данных органов — контролировать действия продавцов в пределах своих компетенций.

Роспотребнадзор регулирует отношения потребителей и продавцов с помощью Закона РФ от 07.02.1992 № 2300-1 (в ред. от 18.07.2019) «О защите прав потребителей». С Федеральной налоговой службой нужно работать в рамках ст. 105.1 НК РФ.

ВЫПОЛНИМ РАСЧЕТ ОТПУСКНОЙ, ОПТОВОЙ И РОЗНИЧНОЙ ЦЕНЫ

Прежде чем перейти к алгоритму расчета отпускной, оптовой и розничной цены, представим их полный обзор в единой таблице (табл. 2).

|

Таблица 2. Структура элементов цены |

||||

|

Элементы цены |

||||

|

Себестоимость продукции (услуг) |

Прибыль |

Косвенные налоги (акциз, НДС и др.) |

Посредническая надбавка (издержки, прибыль, НДС) |

Торговая надбавка (издержки, прибыль, НДС) |

|

Оптовая цена производителя |

— |

— |

— |

|

|

Оптовая (отпускная) цена |

— |

— |

||

|

Оптовая цена закупки |

||||

|

Розничная цена |

В таблице представлен взаимосвязанный набор элементов рассматриваемых цен. С помощью общего обзора эти элементы легче воспринимать как вместе, так и в отдельности.

Алгоритм расчета отпускной цены

Сегодня есть два наиболее распространенных определения отпускной цены:

- цена на продукцию, установленная заготовительными организациями;

- цена, по которой предприятие отпускает (отдает) свой товар конечным потребителям.

Себестоимость рассчитывают самостоятельно работники предприятия. Материалы, сырье и различные расходы можно включать в себестоимость только в соответствии с ПБУ 5/01 и Налоговым кодексом РФ.

Произведем расчет отпускной цены на примере предприятия, действующего на рынке горюче-смазочных материалов (ГСМ). Поскольку нефтегазовая отрасль и работающие в ней предприятия относятся к естественным монополиям, они применяют весь спектр надбавок к цене своей продукции (акциз, НДС, налог на прибыль).

У нас есть ряд исходных данных, чтобы выполнить полный алгоритм расчета отпускной цены. В расчете будут участвовать нефтепродукты, которые мы применяем каждый день: бензин АИ-92, АИ-95, дизельное топливо.

Для удобства все исходные данные сведем в единую таблицу (табл. 3).

|

Таблица 3. Исходные данные для расчета отпускной цены производителя |

||||

|

Вид топлива |

Себестоимость, руб./т |

Предельный уровень рентабельности, % |

Акциз, руб./т |

НДС, % |

|

АИ-92 |

14 454 |

20 |

12 752 |

20 % |

|

АИ-95 |

15 857 |

20 |

12 752 |

20 % |

|

Дизельное топливо |

11 337 |

20 |

8835 |

20 % |

Чтобы получить отпускную цену товара, нужно выполнить несколько последовательных расчетов. Мы возьмем для расчета одну номенклатурную позицию — бензин АИ-92.

Шаг 1. Рассчитаем прибыль (рентабельность) предприятия по следующей формуле:

Р = С × R / 100,

где Р — прибыль предприятия;

C — себестоимость продукции;

R — уровень рентабельности, %.

Данные для расчета берем из табл. 3: себестоимость АИ-92 — 14 454 руб./т, предельный уровень рентабельности — 20 %.

Подставим в формулу цифровые данные и определим прибыль:

Р = 14 454 руб./т × 20 % / 100 = 2908,8 руб./т.

Шаг 2. Находим отпускную цену с учетом прибыли.

Отпускная цена производителя без акциза и НДС (Цотп. без акциза и НДС):

14 454 руб./т + 2908,8 руб./т = 17 362,8 руб./т.

Шаг 3. Рассчитаем отпускную цену с учетом акциза, так как наша продукция (бензин АИ-92) подакцизная (применяем п. 1 ст. 179, п. 7 ст. 181 и п. 1 ст. 193 НК РФ). Акциз на бензин АИ-92 пятого класса с 01.01.2020 по 31.12.2020 составляет 12 752 руб./т (см. табл. 3).

Формула расчета выглядит так:

Цотп. с акцизом без НДС = С + Р + Е,

где Е — ставка акциза за единицу обложения, руб./т.

Находим отпускную цену с учетом акциза без НДС (Цотп. с акцизом без НДС):

14 454 руб./т + 2908,8 руб./т + 12 752 руб./т = 30 114,8 руб./т.

Шаг 4. Находим НДС на отпускную цену. Предприятие работает по основной системе налогообложения (ОСНО), подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %.

НДС рассчитывают в сумме (выделить) или сверху (начислить). Если предприятие применяет бухгалтерскую программу (например, 1С), ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) по следующей формуле:

НДСв = Цотп. с акцизом без НДС × СтНДС / 120,

где СтНДС — ставка НДС.

Если НДС сверху (начислить), формула будет иметь вид:

НДСн = Цотп. с акцизом без НДС × 0,2.

Находим НДС:

НДСв = 30 114,8 руб./т × 20 % / 120 = 5019,13 руб./т.

Итого: НДС в сумме (выделить) равен 5019,13 руб./т, а НДС сверху (начислить) будет равен 6022 руб./т. В нашем случае выбираем НДС = 5019,13 руб./т.

Шаг 5. Выполняем расчет отпускной цены производителя с учетом акциза и НДС. Формула расчета:

Цотп. с НДС = Цотп. с акцизом без НДС + НДС,

где Цотп. с НДС — отпускная цена с учетом ставки НДС.

Рассчитаем Цотп. с НДС:

30 114,8 руб./т + 5019,13 руб./т = 35 133,93 руб./т.

Расчет отпускной цены остальных номенклатурных позиций выполним в табл. 4.

|

Таблица 4. Расчет отпускной цены продукции предприятия |

|||||

|

Отпускная цена, руб./т |

|||||

|

Вид топлива |

С |

R |

Акциз |

НДС |

Итого |

|

АИ-92 |

14 454 |

2908,8 |

12 752 |

5019,13 |

35 133,93 |

|

АИ-95 |

15 857 |

3171,4 |

12 752 |

5296,73 |

37 077,13 |

|

Дизельное топливо |

11 337 |

2267,4 |

8835 |

3739,9 |

26 179,3 |

Выполнив расчет, получаем конечную отпускную цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 35 133,93 руб./т, АИ-95 — 37 077,13 руб./т, дизельное топливо — 26 179,3 руб./т.

Примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на специальных режимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным при отсутствии акциза.

Алгоритм расчета оптовой цены

Оптовая цена представляет собой отпускную цену, по которой хозяйствующие субъекты реализуют (отпускают, продают) продукцию всем покупателям, кроме населения. Она включает:

- полную себестоимость продукции (с налогами и неналоговыми платежами);

- прибыль;

- косвенные налоги (акцизы, налог на топливо, на добавленную стоимость, на экспорт и др.).

Шаг 1. Выполняем расчет оптовой цены для АИ-92 с учетом оптовой надбавки без НДС. Формула расчета:

Цопт = Цотп. с НДС + (Цотп. с НДС × %Н) / 100,

где Цопт — оптовая цена;

Цотп. с НДС — цена отпускная с НДС;

%Н — оптовая наценка, %.

Исходные данные для АИ-92: цена отпускная с НДС — 35 133,93 руб./т (см. табл. 4), оптовая надбавка — 3 % согласно п. 20 табл. 1.

Рассчитаем оптовую цену без НДС:

Цопт = 35 133,93 руб./т + (35 133,93 руб./т × 3 %) / 100 = 36 187,95 руб./т.

Шаг 2. Находим НДС на оптовую цену. Предприятие работает по ОСНО, подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %. НДС рассчитывают в сумме (выделить) или сверху (начислить).

Если предприятие применяет бухгалтерскую программу, то ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) и НДС сверху (начислить) по соответствующим формулам:

НДСв = Цопт × СтНДС / 120,

НДСн = Цотп. с акцизом без НДС × 0,2.

Рассчитаем НДС:

НДСв = 36 187,95 руб./т × 20 % / 120 = 6031,32 руб/т.

Итого: НДС в сумме (выделить) равен 6031,32 руб./т, а НДС сверху (начислить) будет равен 7237,59 руб./т. В нашем случае выбираем НДС = 6031,32 руб./т.

Шаг 3. Определяем оптовую цену с учетом налога на добавленную стоимость (Цопт. с НДС) по формуле:

Цопт. с НДС = Цопт + НДС.

Находим оптовую цену с НДС:

Цопт. с НДС = 36 187,95 руб./т + 6031,32 руб./т = 42 219,27 руб./т.

Остальные номенклатурные позиции рассчитываем в табл. 5.

|

Таблица 5. Расчет оптовой цены продукции предприятия |

|||||

|

Оптовая цена, руб./т |

|||||

|

Вид топлива |

Цена отпускная |

Оптовая наценка |

НДС |

Итого |

|

|

АИ-92 |

35 133,93 |

1054,02 |

6031,32 |

42 219,27 |

|

|

АИ-95 |

37 077,13 |

1112,31 |

6364,91 |

44 554,35 |

|

|

Дизельное топливо |

26 179,3 |

785,38 |

4494,11 |

31 458,79 |

Выполнив расчет, получаем конечную оптовую цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 42 219,27 руб./т, АИ-95 — 44 554,35 руб./т, дизельное топливо — 31 458,79 руб./т.

Важный момент: примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на спецрежимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным в случае отсутствия акциза.

Алгоритм расчета розничной цены

Цена розничная (фиксированная или свободная) — это цена, по которой товар реализуется населению.

Фиксированную цену устанавливают органы ценообразования.

Свободную цену формирует розничное торговое предприятие (иной хозяйствующий субъект) исходя из:

- отпускной цены предприятия-изготовителя или импортера;

- оплаченной оптовой надбавки (при закупке товара у оптовых поставщиков);

- торговой надбавки, самостоятельно определяемой розничным торговым и иным предприятием на основании плановых издержек обращения, установленных налогов и неналоговых платежей, необходимой прибыли.

При малом обороте и малых расходах цену, которая нас устроит, рассчитываем в одно действие. То есть делаем приращение (наценку) к оптовой цене и получаем розничную цену. Такой метод выражается в следующей формуле:

Цр = Цопт + ∆Ц,

где Цр — розничная цена;

Цопт — оптовая цена;

∆Ц — наценка.

Допустим, вы закупили картофель на оптовой базе по цене 10 руб./кг. Не делая расчеты по своим расходам, а только ориентируясь на сложившуюся на рынке розничную цену, установили наценку 3 руб./кг.

Отсюда розничная цена на картофель: 10 + 3 = 13 руб/кг.

Такой метод ценообразования больше подходит для уличных торговцев, но не для предприятий, так как здесь нет обоснования установленной цены на товар.

Приведем алгоритм расчета обоснованной розничной цены для предприятия, работающего по линии розничной реализации нефтепродуктов через АЗС.

Если вы относитесь к естественной монополии, как рассматриваемое предприятие, то действует норматив. Максимальная наценка 20 %, если товар закупали в пределах региона, и 30 %, если ГСМ закупали за пределами региона.

Сразу отметим, что такую наценку практически нельзя произвести, так как продукт реализации станет неконкурентоспособным по цене. Поэтому берем наценку в пределах 8 % согласно п. 21 табл. 1.

Шаг 1. Выполняем расчет розничной цены на бензин АИ-92 без НДС по формуле:

Црозн = Цопт + (Цопт × %Нр) / 100,

где Црозн — цена розничная;

Цопт — цена оптовая;

%Нр — уровень розничной надбавки.

Рассчитаем розничную цену без НДС:

Црозн = 42 219,27 руб./т + (42 219,27 руб./т × 8 %) / 100 = 45 596,81 руб./т.

Шаг 2. Находим НДС на розничную цену. Предприятие работает по основной системе налогообложения (ОСНО), подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %.

Если предприятие применяет бухгалтерскую программу, ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) и НДС сверху (начислить) по следующим формулам:

НДСв = Црозн × СтНДС / 120,

НДСн = Црозн. с акцизом без НДС × 0,2.

Находим НДС:

НДСв = 45 596,81 руб./т × 20 % / 120 = 7599,47 руб./т.

Итого: НДС в сумме (выделить) равен 7599,47 руб./т, а НДС сверху (начислить) будет равен 9119,36 руб./т. В нашем случае выбираем НДС = 7599,47 руб./т.

Шаг 3. Определяем розничную цену с учетом налога на добавленную стоимость (Цопт. с НДС) по формуле:

Црозн. с НДС = Црозн + НДС.

Находим розничную цену с НДС:

Црозн. с НДС = 45 596,81 руб./т + 7599,47 руб./т = 53 196,28 руб./т.

Остальные номенклатурные позиции рассчитываем в табл. 6. Расчет делаем исходя из 8 % розничной набавки (см. п. 21 табл. 1).

|

Таблица 6. Расчет розничной цены продукции предприятия |

||||

|

Розничная цена, руб./т |

||||

|

Вид топлива |

Цена оптовая |

Розничная наценка |

НДС |

Итого |

|

АИ-92 |

42 219,27 |

3377,54 |

7599,47 |

53 196,28 |

|

АИ-95 |

44 554,35 |

3564,35 |

8018,12 |

56 136,82 |

|

Дизельное топливо |

31 458,79 |

2516,7 |

5662,58 |

39 638,07 |

Выполнив расчет, мы получаем конечную розничную цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 53 196,28 руб./т, АИ-95 — 56 136,82 руб./т, дизельное топливо — 39 638,07 руб./т.

Примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на специальных режимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным при отсутствии акциза.

ВМЕСТО ЗАКЛЮЧЕНИЯ

В ходе расчетов отпускной, оптовой и розничной цены мы ознакомились с рядом нормативных правовых документов, которыми нужно руководствоваться при расчете цен.

Расчет выполнен полный, так как предприятие работает с подакцизными продуктами и на системе ОСНО. Для предприятий, применяющих специальные режимы и не работающих с акцизом, можно использовать тот же алгоритм расчета без учета акциза и НДС. Это сделает расчеты более упрощенными.

Нужно помнить, что законодательная база постоянно меняется, поэтому следует постоянно отслеживать изменения.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2020.

Как рассчитать правильную цену продажи товара в сеть магазинов или дистрибьюторам, чтобы остаться с прибылью и не «уйти в минус»

С коммерческим директором компании-производителя формировал ценовую политику. Один из решаемых вопросов: как назначить цену на товар, чтобы обеспечить требуемый уровень наценки предприятия, в то же время соответствовать скидкам и бонусам клиентов – розничным сетям и дистрибьюторам.

Предложил перейти к расчету цены с помощью универсальной формулы, с которой хочу вас познакомить.

Представьте, что вы Производитель и хотите продать свой Товар в розничную сеть (или дистрибьютору).

Себестоимость Товара для Производителя 100 руб.

Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки.

Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.

Если вы сейчас возьмете калькулятор и, на основании только этих указанных цифр, произведете расчет, с вероятностью 99% вы получите неверный ответ.

Для решения задачи, какая цена продажи должна быть назначена Производителем на свой Товар, чтобы получить плановую наценку, только этих данных нам недостаточно.

Начнем по порядку.

- Определимся с расчетом наценки

Наценка – разница между ценой продажи и себестоимостью. Чтобы получить наценку в рублях, из цены продажи нужно вычесть себестоимость.

Наценка (руб.) = Цена продажи (руб.) – Себестоимость (руб.)

Чтобы получить наценку в процентах, нужно из цены продажи Товара вычесть себестоимость, затем результат разделить на себестоимость.

Наценка (%) = [Цена продажи (руб.) – Себестоимость (руб.)] /

/ Себестоимость (руб.) × 100%

Например, при цене продажи Товара 120 руб. и себестоимости 100 руб., получим:

Наценка (руб.) = 120 руб. – 100 руб. = 20 руб.

Наценка (%) = (120 руб. – 100 руб.) / 100 руб. × 100%= 20%

- Рассчитаем цену продажи, если никаких скидок и бонусов клиенту не даем

Если никаких скидок от цены продажи Товара в сеть (либо дистрибьютору) вы не предоставляете, для расчета цены продажи (ЦП) Товара, при которой будет обеспечена плановая наценка, нужно воспользоваться этой формулой:

ЦП = СС + СС × ПН = СС × (1 + ПН)

где ЦП – цена продажи, обеспечивающая плановую наценку, руб.;

СС – себестоимость, руб.;

ПН – плановая наценка, в долях от 1.

«Доля от 1» – это пересчет процентов в доли.

Например, 3% – это 0,03; 56% – это 0,56; 100% – это 1.

При себестоимости 100 руб. и плановой наценке 20%, получим цену продажи:

ЦП = 100 + 100 × 0,2 = 100 × (1 + 0,2) = 100 × 1,2 = 120 руб.

Это самый простой пример расчета цены продажи при плановом уровне наценки. В реалиях коммерческой работы приходится сталкиваться с разными видами скидок и бонусов (выплат, штрафов) клиентам.

- Рассчитаем цену продажи при предоставлении клиенту бонусов от цены продажи

В практике работы с сетевыми клиентами или дистрибьюторами Производитель может заключить договор, в котором будут предусмотрены, например, следующие виды выплат клиенту от суммы поставленного товара:

- ретробонус – 5%;

- бонус за покрытие брака – 1%;

- логистический бонус (оплата доставки с распредцентра клиента в места продаж) – 4%;

- маркетинговые услуги – 6%.

Если от стоимости поставленной клиенту продукции, Производитель должен сделать подобные выплаты, очевидно, что цена продажи клиенту, для обеспечения себе плановой наценки, вырастет.

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС – себестоимость, руб.;

ПН – плановая наценка, в долях от 1;

Б1, Б2, …, БN – бонусы, скидки и выплаты от цены продажи, которые делает Производитель клиенту, в долях от 1.

Например, при себестоимости Товара 100 руб., плановой наценке 20%, в случае выплат клиенту ретробонуса 5%, бонуса за покрытие брака – 1%, логистического бонуса – 4%, получим требуемую цену продажи:

Таким образом, чтобы обеспечить себе 20% плановой наценки и при таких условиях договора сделать все указанные выплаты клиенту, Производитель должен будет продать Товар по 133,33 руб.

Обратите внимание, что нельзя делать в этом случае расчет, прибавляя к цене продажи без бонусов проценты этих самых бонусов и выплат.

Вот так делать нельзя:

ЦП ≠ СС × (1 + ПН) + Б1% + Б2% + Б3% ≠ 120 + 5% + 1% + 4% ≠ 132,35 руб.

Проверить это легко. Достаточно из полученной вами Цены продажи вычесть все бонусы и выплаты клиенту. В нашем примере:

- 133,33 × 0,05 = 6,67 руб. Это ретробонус – 5%;

- 133,33 × 0,01 = 1,33 руб. Это бонус за покрытие брака – 1%;

- 133,33 × 0,04 = 5,33 руб. Это логистический бонус – 4%.

Итого три вида бонусов дают в сумме: 6,67 + 1,33 +5,33 = 13,33 руб.

Если мы всё правильно рассчитали, вычитая из Цены продажи сумму бонусов и себестоимость, должны получить плановую наценку.

133,33 – 13,33 – 100 = 20 руб.

Получается, данный расчет верен.

- Рассчитаем цену продажи при предоставлении клиенту бонусов от цены продажи и скидок для проведения акций

Теперь рассмотрим ситуацию, когда Производитель договаривается с сетью (дистрибьютором) о проведении 1 раз в 3 месяца акции с глубокой скидкой, например, в размере 30%, а также о проведении акции 1 раз в квартал со скидкой 20%.

Как правило, 30%-я скидка будет действовать в течение 2-х недель, а 20%-я скидка будет действовать неделю.

Мы хотим рассчитать, какую цену должен предоставить Производитель своему клиенту при условии предоставления скидки 30% и 20%. При этом Производитель должен обеспечить себе плановую наценку.

Для этого нам обязательно нужно знать, какую долю Товара сеть (дистрибьютор) продаст в первой и второй акциях, а какую – в регулярных продажах (без предоставления акционных скидок).

Если взять усредненную текущую ситуацию, то в течении квартала примерно 45% Товара будет продано в период проведения 30%-й акции, 25% Товара продадут в период поведения 20%-й акции, а 30% Товара будут проданы в период отсутствия скидок (период регулярных продаж).

Получить информацию о долях продаж в акциях и в регулярных продажах можно разными способами: от представителя отдела закупок клиента; через EDI (SLSRPT и INVRPT); купить данные о продажах; договориться с клиентом о раскрытии информации о продажах за уступку со своей стороны; профильные форумы, TG-каналы, группы в соцсетях; приобретение отчетов и аналитики; покупка данных у организаций, оказывающих услуги мерчендайзинга; самостоятельные замеры.

Рассчитать цену продажи, при которой Производитель сохранит для себя плановую наценку можно по второй формуле Дубовика.

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС – себестоимость Товара, руб.;

ПН – плановая наценка, которую хочет себе обеспечить Производитель, в долях от 1;

ДРП – доля регулярных продаж – процент продаж товара вне периода проведения акций, в долях от 1;

СРП – скидка регулярных продаж – скидка на Товар, предоставляемая вне периода проведения акций, в долях от 1;

ДА1 – доля акции 1 – доля акционных продаж Товара в 1-й акции, в долях от 1;

АС1 – акционная скидка 1 – скидка на Товар, предоставляемая от ЦП в 1-й акции, в долях от 1;

ДАZ – доля акции Z – доля акционных продаж Товара в Z-й акции, в долях от 1;

АСZ – акционная скидка Z – скидка на Товар, предоставляемая от ЦП в Z-й акции, в долях от 1;

Б1, …, БN – бонусы, скидки и выплаты от ЦП, которые делает Производитель клиенту, в долях от 1.

Например, себестоимость Товара 100 руб., плановая наценка Производителя 20%.

Производитель предоставляет клиенту бонус на маркетинговые услуги – 2% и ретробонус – 4%.

Производитель согласовал с сетью (дистрибьютором) проведение акций со скидкой 30% и 20%.

От закупщика сети (дистрибьютора) известно, что до этого похожие акции показывали следующие распределения продаж: 45% Товара предположительно будет продано в период проведения 30%-й акции, 25% Товара продадут в период поведения 20%-й акции, а 30% Товара будут проданы в период регулярных продаж (отсутствия скидок).

Воспользуемся второй формулой Дубовика:

- Ответ на задачу

Вернемся к примеру, который я сформулировал в начале этого материала:

Производитель хочет продать свой Товар в розничную сеть (или дистрибьютору).

Себестоимость Товара для Производителя 100 руб.

Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки.

Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.

Для решения задачи нам нужно узнать прогнозные доли продаж в акции и без акции.

Допустим, проанализировав текущую ситуацию по аналогичной товарной группе, закупщик клиента сообщил, что в течении квартала примерно 65% Товара будет продано в период проведения акции, а 35% Товара продадут в период отсутствия скидок.

Подставляем значения во вторую формулу Дубовика:

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС = 100 руб. – себестоимость Товара, руб.;

ПН = 0,2 – плановая наценка 20%, которую себе хочет обеспечить Производитель, в долях от 1

ДРП = 0,35– доля регулярных продаж 35% – процент продаж товара вне периода проведения акций, в долях от 1;

СРП = 0 – скидка регулярных продаж 0% – скидка на Товар, предоставляемая вне периода проведения акций, в долях от 1;

ДА1 = 0,65 – доля акции 1 (65%) – доля акционных продаж Товара в 1-й акции, в долях от 1

АС1 = 0,3 – акционная скидка 1 (30%) – скидка на Товар, предоставляемая от ЦП в 1-й акции, в долях от 1;

Б1 = 0,05 – ретробонус (5%), который выплачивает Производитель клиенту, в долях от 1.

. Себестоимость Товара для Производителя 100 руб. Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки. Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.")

То есть для того, чтобы заработать 20% плановой наценки, в случае приведенных условий предоставления ретробонуса и акционной скидки, производитель должен продавать клиенту по 156,91 руб. товар с себестоимостью 100 руб.

Проверим это значение:

35% Товара будет продано по цене 156,91 руб. За вычетом ретробонуса 5% Производитель получит выручку 149,06 руб. Наценка составит 49,06 руб.

65% Товара будет продано по цене 109,84 руб. За вычетом ретробонуса 5% Производитель получит выручку 104,35 руб. Наценка составит 4,35 руб.

0,35×49,06 + 0,65×4,35 = 20 руб.

Расчет сделан верно.

Итого, Производитель должен зарабатывать 49% наценки в регулярных продажах и 4,35% наценки в акции, чтобы в приведенных условиях обеспечить себе суммарную плановую наценку 20%.

- Важные выводы для покупателей в магазинах

≡ Проделанный расчет и вторая формула Дубовика хорошо иллюстрируют, что мы, будучи покупателями магазинов, когда предпочитаем товары с большими скидками, сильно переплачиваем за товары на полке без акционных скидок.

≡ Большие скидки в акциях и частое их проведение стали одной из важных причин повышения отпускных цен производителями продукции. Производители вынуждены компенсировать потери прибыли в период глубоких скидок повышением регулярной цены.

≡ Если вы думаете, что обманули систему, покупая товары только с акционными ценами, вы ошибаетесь. Чем больше людей покупают товары в акциях, тем выше будет цена продажи производителя, от которой магазин будет делать большую акционную скидку.

≡ Законы экономики неумолимы. Никто не будет работать себе в убыток.

#СергейДубовик

Нужна помощь в организации вашего ценообразования и системы скидок? Свяжитесь со мной.

Во что в действительности вам обходятся скидки клиенту?

Тренинг продажи по телефону

Майнд-карты для вашего бизнеса

и повседневной деятельности.

Программы обучения

Сергея Дубовика

Значение торговой наценки является основополагающим фактором при планировании будущей прибыли. Иногда слишком высокая или низкая маржа могут стать причиной банкротства. Примером может быть история предпринимателя из Подольска, который решил открыть магазин обуви.

«При открытии магазина обуви я решил несколько месяцев использовать демпинг. В итоге я привлек клиентов, которые чувствительны к ценам, торговля пошла хорошо, но прибыль была минимальна. А вот люди, ценящие качественную продукцию, не заинтересовались моими товарами, потому что у них возникли сомнения в их качестве.

После запланированной отмены низких цен от меня ушла категория людей, ищущих «где подешевле», а другие покупатели так и не появились. В результате продажи упали, и бизнес пришлось закрыть».

В подобную ситуацию может попасть каждый предприниматель, ведь мало кто ознакамливается при открытии бизнеса с влиянием наценки на поведение целевой аудитории.

Сегодняшняя статья поможет предпринимателям разобраться, как определить наценку на товар, чтобы обеспечить максимальные продажи и прибыль. Мы рассмотрим основные факторы, которые влияют на размер наценки и разберем методы её расчета.

Наценка и маржа – в чем разница и как их рассчитать

В профессиональных разговорах предпринимателей часто можно услышать термины «наценка» и «маржа», причем многие не видят между ними разницы. Давайте разбираться.

Цель бизнеса – получение прибыли, и наценка должна это гарантировать

Маржа – это размер добавочной стоимости к продажной цене товара. Она рассчитывается как разница между закупочной и розничной ценой. Фактически маржа показывает, какую «грязную» прибыль получит компания, если продаст товар. Например, магазин купил качалку колбасы за 150 рублей, а продал за 200 рублей. Таким образом, маржа составила 50 рублей.

В процентном виде маржу рассчитывают по формуле:

Маржа= (цена продажи — закупочная цена)/цена продажи * 100%

В нашем примере: Маржа = (200 — 150)/200 * 100% = 25%.

Торговая наценка – это надбавка к закупочной стоимости. Рассмотрим, как определить наценку на товар в количественном виде.

Торговая наценка = цена продажи — закупочная цена

Если брать наш пример, то торговая наценка в нем составит 50 рублей. Таким образом, в количественном выражении она всегда равна марже. Несколько иная ситуация, если рассчитывать торговую наценку в процентах. Для этого используется следующая формула:

Торговая наценка = (цена продажи — закупочная цена)/закупочная цена * 100%

В нашем примере: Торговая наценка = (200 — 150)/150 * 100% = 33%.

Фактически разница между торговой наценкой и маржой незначительная и проявляется лишь в процентном выражении. Какой из терминов целесообразней использовать в работе и при общении – решать предпринимателю. Далее мы рассмотрим, как определить наценку и на какие факторы при этом нужно обращать внимание.

Факторы определения размера наценки

Грамотно рассчитанная торговая наценка должна не только покрывать издержки, но и обеспечивать собственника хорошей прибылью. Целью руководителя является установить такие цены на товары, которые обеспечат в долгосрочной перспективе максимальный суммарный размер маржи.

Стоимость продукции должна учитывать и платежеспособность целевой аудитории, ценники не должны отпугивать постоянных покупателей.

Ценовая война истощает конкурентов, но позволяет покупателям сэкономить

Некоторые предприниматели стесняются делать большую торговую наценку, и в результате только теряют прибыль. Но перегибать палку с высокой ценой также не нужно, иначе многие клиенты уйдут к конкурентам. В результате предпринимателям при определении уровня наценки нужно искать «золотую середину», а для этого необходимо ознакомится с факторами, которые влияют на ценообразование:

- минимальная цена;

- рыночная ситуация;

- анализ конкурентов;

- эластичность спроса;

- предложение дополнительных сервисов;

- платежеспособность покупателя.

Для анализа эффективности ценовой политики разумно использовать программу складского учета ЕКАМ. Это приложение для автоматизации торговли способно дать предпринимателю данные о прибыли за произвольный период времени в разрезе ассортиментных групп.

С программой складского учета можно назначать отдельную наценку каждой товарной категории, а потом анализировать влияние установленного уровня маржи на продажи и чистый доход. В результате можно быстро определить значения оптимальных наценок в разрезе ассортиментных групп, что обеспечит бизнесу максимальную прибыль.

Пороговая цена: страхуемся от работы в убыток

Пороговая цена — это минимальная стоимость товара, которая гарантирует безубыточность бизнеса. Этот показатель рассчитывают в несколько этапов.

Сперва, перед тем как определить стандартную торговую наценку, предприниматель должен посчитать все свои постоянные и переменные расходы: аренду, зарплату, коммунальные платежи, налоги и т.д. Допустим, они равны 80 тыс. рублей в месяц.

Любая скидка должна гарантировать получение прибыли

На втором этапе определяется фактический или планируемый объем продаж товаров, и определяется их суммарная закупочная стоимость. Допустим, она равна 120 тыс. рублей.

На третьем этапе по формуле рассчитывается средний уровень торговой наценки, который позволит покрыть текущие расходы:

Торговая наценка = (ежемесячные расходы)/(суммарная закупочная стоимость проданных за месяц товаров) * 100% = 80 тыс. рублей/120 тыс. рублей *100% = 66%

На четвертом, заключительном этапе происходит расчет минимальной (пороговой) цены, которая обеспечит безубыточность торговли.

Минимальная цена = закупочная цена + (закупочная цена*торговая наценка)

Таким образом, мы получаем минимальную цену, по которой можно продавать товар с учетом всех скидок. Нужно помнить, что установленная наценка всегда должна обеспечивать стоимость продукции не менее пороговой.

Рыночная ситуация и анализ конкурентов

При установке наценки следует учитывать и ценовую политику конкурентов. Следует узнать стоимость всех аналогичных товаров, представленных у соперника. Но какую же цену в итоге ставить у себя?

Изучать цены у конкурентов нужно анонимно, пытаясь выяснить все детали их ценовой политики

При равных торговых условиях, лучше не демпинговать и указывать стоимость товаров, как у конкурента. Особенно, если высока вероятность, что соперник также снизит цену, ведь в результате разразится торговая война, которая принесет убытки обоим предпринимателям.

Завоевывать лояльность клиентов лучше другими способами: сервисом, доброжелательностью, акциями и т.п. Таким образом можно привлечь покупателей и получить хорошую прибыль за счет высокой наценки.

В создании собственной системы дисконтных карт поможет программа складского учета ЕКАМ. Она доступна даже для предпринимателей с небольшими доходами, которые занимаются розничной торговлей и оказанием услуг. Программа складского учета позволяет вести клиентскую базу, анализировать продажи и планировать закупки, поэтому её приобретение окупится за считанные месяцы.

Эластичность спроса

При отсутствии конкурентов и стабильном спросе можно ставить довольно высокую наценку. Например, если в городе только одна компания специализируется на заправке картриджей для принтеров, то она может устанавливать стоимость услуг в довольно широких рамках. Но предел нужно знать.

Определять торговую наценку при эластичном спросе сложнее

Ведь при повальном недовольстве клиентов высокими ценами у компании быстро появятся конкуренты, которые захотят удовлетворить спрос на более дешевую услугу. И недовольные клиенты, а по факту их будет большинство, перейдут к соперникам.

Если же предлагаемый товар относится к второстепенным, например, элитная бижутерия, сигары, услуги массажа, то с увеличением цены выручка будет падать. В этом случае спрос является эластичным и важно найти такую максимальную торговую наценку, которая устроит большинство представителей целевой аудитории. В противном случае продажи начнут стремительно падать.

Предложение дополнительных сервисов

Большинство людей готовы переплачивать при покупке за дополнительные услуги, комфорт, расширенную гарантию и прочие бонусы. Поэтому при хорошо поставленном сервисе предприниматели могут смело делать наценку выше, чем у конкурентов.

Наличие гарантии является важным критерием при выборе магазина

Примером может служить элитный ремонт обуви, который обеспечивает выезд к клиенту, использование импортных расходных материалов, компенсацию за испорченную обувь, длительную гарантию качества и т.п. Наценка в такой мастерской может быть в разы выше, чем у обычного «сапожника».

Дополнительными услугами в торговой рознице может быть предоставление отсрочки, продажа товара в кредит, бесплатная доставка или установка. Но стоимость этих бонусов обязательно должна учитываться при формировании наценки на товары. Ведь целью предоставления дополнительных услуг является получение прибавки к прибыли, а не просто завоевание лояльности покупателей.

Платежеспособность покупателя

Анализ потребностей и возможностей целевой аудитории очень важен при определении торговой наценки. Он позволяет не упустить прибыль, продавая наиболее востребованные товары.

В элитном сегменте товаров цена ограничивается лишь размером кошелька покупателя

Для примера, сравним ценовую политику в фуд-зоне крупного торгового центра и в небольшом кафе, расположенном в частном секторе. В ТЦ обеспеченные клиенты готовы заплатить за гамбургер и 100, и 200 рублей. Причем обе цены их вполне устроят. Так зачем устанавливать стоимость меньше, если можно заработать больше?

В кафе, расположенном в частном секторе, посетители уже задумаются, покупать ли им гамбургер за 200 гривен или лучше пройтись домой, купив за эти деньги в несколько раз больше еды.

Нащупывать крайнюю цену, по которой целевая аудитория ещё готова покупать, приходится чаще всего опытным путем. Сначала стоит установить на всё среднерыночные цены, а затем постепенно повышать наценку на одну товарную группу до момента, когда спрос упадет. Исходя из последней «ходовой» цены и нужно определять среднюю торговую наценку на всю остальную продукцию.

Сколько денег брать за услугу?

Ценообразование в сфере услуг является довольно сложным.

Предоставляя уникальную услугу, можно заработать намного больше

Поэтому предприниматели при расчете стоимости своей работы должны руководствоваться рядом критериев:

- Затрачиваемое время. Какая бы услуга не оказывалась, предприниматель должен заработать за день минимум 2000-3000 рублей.

- Устоявшиеся рыночные цены. Например, вряд клиент приедет на СТО менять масло, если стоимость услуги будет на 20-30% выше, чем у конкурента.

- Позиционирование на рынке. Установка наценки выше среднерыночной возможна в компании, обеспечивающей высокое качество работ, сжатые сроки их выполнения или дополнительные гарантии. Но свои преимущества придется постоянно подтверждать практикой.

- Портрет клиента. Ни секрет, что многие предприниматели, зная об обеспеченности клиента, могут в разы завысить стоимость предоставляемых услуг без какой-либо причины.

Таким образом, ценообразование услуг во многом зависит от рыночной ситуации и изобретательности предпринимателя.

Учет различных наценок в рамках одного магазина

Довольно часто в магазинах используется сразу несколько значений наценок, в зависимости от принадлежности товара к определенной товарной категории. Особенно это касается продуктовых маркетов и хозяйственных магазинов. В таком случае руководителю сложно учитывать различные наценки, поэтому зачастую они усредняются, за счет чего теряется прибыль.

Программа складского учета ЕКАМ позволяет контролировать бизнес удаленно

Исправить ситуацию может программа складского учета ЕКАМ. Это приложение позволяет автоматически устанавливать цены на товары, исходя из заданной наценки. Причем её уровень можно задавать для каждой категории продукции. В результате руководитель не задумывается ежедневно о том, как определить наценку на товар, что избавляет его от рутинной работы.

Кроме того, программа складского учета дает в руки предпринимателя мощную аналитическую систему, позволяющую отслеживать влияние уровня наценки на спрос в рамках каждой ассортиментной группы. Это способствует формированию оптимальной маржи для максимизации прибыли магазина.

Методы установки цен

Для расчета продажной цены существуют несколько методов.

Основные критерии, влияющие на ценообразование

В рознице чаще всего используются следующие:

- Метод «издержки+прибыль». Состоит из следующих этапов: планирование объема продаж – расчет суммы постоянных и переменных издержек – определение желаемой чистой прибыли – расчет средней торговой наценки по формуле: ((прибыль+ общие издержки)-себестоимость)/себестоимость.

- Метод нормативных затрат. Аналогичен предыдущему, но рассчитывается на длительный период, чтобы гарантировать стабильность цен.

- Метод учета рентабельности. Аналогичен методу «издержки+прибыль», но чистая прибыль определяется не произвольно, а исходя из планируемого срока окупаемости инвестиций.

- Рыночный метод. Цены на товары устанавливаются, как у конкурентов.

- Метод демпинговых цен. Стоимость товаров устанавливается на 5-10% ниже, чем у конкурентов.

- Метод измерения эластичности спроса. Цена устанавливается в верхней точке, в которой спрос ещё сохраняется на приемлемом уровне.

Какой из методов установки цен использовать – решать предпринимателю. Главное, чтобы в результате обеспечивалась лояльность покупателей и достигались цели по уровню прибыли.

Таким образом, определить торговую наценку на товар довольно просто – достаточно вооружиться калькулятором. Сложнее оценивать влияние установленной цены на спрос, но в этом случае на помощь предпринимателю приходит программа складского учета ЕКАМ. С ней легко проанализировать реакцию покупателей на изменение цены и откорректировать наценку в нужном направлении. В результате можно добиться роста продаж и лояльности клиентов.

![Издержки производства и снабженческо-сбытовые, оптовые и торговые надбавки [02.11.16]](https://studrb.ru/files/works_screen/3/14/99.png)

Тема: Издержки производства и снабженческо-сбытовые, оптовые и торговые надбавки

Раздел: Бесплатные рефераты по ценообразованию

Тип: Контрольная работа | Размер: 31.73K | Скачано: 204 | Добавлен 02.11.16 в 20:16 | Рейтинг: 0 | Еще Контрольные работы

Содержание

Теоретические вопросы.. 3

4. Издержки производства. 3

8. Снабженческо-сбытовые, оптовые и торговые надбавки, их структура, порядок установления и применения. 10

Задачи для контрольной работы.. 15

Задача 4. 15

Задача 8. 16

Тесты.. 18

Тест 4. 18

Тест 8. 18

Тест 14. 18

Тест 18. 18

Список использованной литературы.. 19

Теоретические вопросы

4. Издержки производства

Классификация издержек производства (основные классификационные признаки). Понятие издержек производства. Постоянные издержки. Переменные издержки.

Прямые затраты, порядок включения их в себестоимость.

Косвенные затраты, порядок включения их в себестоимость.

Классификация затрат по статьям калькуляции, характеристика статей калькуляции. Классификация затрат по экономическим элементам

Издержки – это затраты на производство продукции, оплата приобретенных факторов производства. Увеличение объемов производства по-разному влияет на издержки производства (затраты).

Классификация издержек по отношению к объему производства заключается в следующем: при составлении сметы затрат на производство важное значение имеет связь затрат с объемом производства. По этому признаку выделяют переменные, постоянные, условно-постоянные издержки, и частично-переменные.

Постоянные – это издержки, величина которых в краткосрочный период не изменяется с увеличением или с сокращением объемов производства. К ним относятся отчисления на амортизацию зданий и сооружений, рентные платежи и административно-управленческие расходы.

Общая сумма переменных затрат изменяется прямо пропорционально изменению объема производства. К переменным издержкам относят затраты на сырье и основные материалы, оплата труда основных производственных рабочих, расходы на технологическое топливо, электроэнергию и др.

Условно-постоянные затраты не зависят от изменения объема производства (арендная плата за помещение, содержание административно-управленческого персонала и др.). Однако постоянные расходы могут увеличиться (уменьшиться) в результате какого-либо управленческого решения (например, увеличить или уменьшить охрану).

Некоторые издержки рассматривают как частично переменные. Частично переменные издержки представляют собой смесь переменных и постоянных затрат. Так, например, плата за телефон может состоять из постоянной части (абонентная плата) и переменной (междугородные переговоры).

Отдельно для целей экономического анализа и принятия управленческих решений выделяют предельные издержки – это дополнительные издержки, на производство каждой дополнительной единицы продукции, по сравнению с малым увеличением производства (объемов выпуска продукции).

Деление издержек по методу оценки затрат. Понятие издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Издержки со стороны фирмы – выплаты, которые фирма обязана сделать, или доходы, которые фирма должна обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах.

Издержки бывают внутренние и внешние. Денежные доходы, которые фирма несет в пользу поставщиков сырья, топлива, энергию и др., называются внешними. Их называют также явными или бухгалтерскими издержками, потому что они отражаются в бухгалтерском учете предприятия и имеют форму денежных платежей поставщикам факторов производства и промежуточных изделий. Издержки на собственный ресурс (оборудование), называются внутренними или неявными. Статьи бухгалтерских издержек – это статьи затрат, образующих себестоимость продукции. Статьи следующие: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты. Издержки производства зависят от цен необходимых ресурсов, от технологии, т.е. от количества ресурсов, необходимых для производства. Экономисты считают издержками все платежи – внутренние и внешние, необходимые для изготовления продукта (услуги).

Бухгалтерские издержки – это фактические расходы факторов производства, это явные издержки.

Экономические издержки – явные бухгалтерские издержки + неявные внутренние издержки. Неявные внутренние издержки – издержки на собственные затраты, используемые собственником земли. Нормальная прибыль входит в состав экономических издержек.

Следующий класс издержек рассматривает издержки по способу включения их в себестоимость каждой единицы продукции – прямые и косвенные (непрямые).

Прямые издержки – это расходы, которые касаются стоимости одного продукта или стоимости одного заказа. Эти расходы влияют на себестоимость и состоят, в основном, из трех частей:

|

Прямые издержки |

||

|

материалы и комплектующие, из которых и состоит продукт |

зарплата сотрудникам, непосредственно занятым в производстве (сдельная зарплата) |

амортизация, если она должна быть учтена только в себестоимости одного продукта |

Косвенные расходы не относятся непосредственно к процессу производства. Например, расходы на содержание заводоуправления, потребляемая электроэнергия, амортизация зданий. Косвенные расходы относятся к смешанным расходам и требуют справедливого распределения. Распределение косвенных затрат по конкретным видам продукции. В современной практике наиболее широкое распространение получили следующие методы распределения косвенных затрат:

- Метод прямого распределения, в соответствии с которым все косвенные затраты прямо относятся на соответствующие виды продукции, минуя промежуточные формы их распределения;

- Метод последовательного распределения, в соответствии с которым распределение косвенных затрат идет сверху вниз, т.е. начиная с общехозяйственных и заканчивая последним структурным подразделением;

- Метод перекрестного распределения, когда вначале распределение косвенных затрат идет между различными равнозначными подразделениями, а лишь затем совокупные затраты основного структурного подразделения распределяются по видам продукции.

Себестоимость продукции (работ, услуг) является одним из важных обобщающих показателей деятельности фирмы (предприятия), отражающих эффективность использования ресурсов; результаты внедрения новой техники и прогрессивной технологии; совершенствование организации труда, производства и управления. Фирмы, занимающиеся производственной деятельностью, определяют издержки производства, а фирмы, осуществляющие сбытовую, снабженческую, торгово-посредническую деятельность, – издержки обращения.

Конкретный состав затрат, которые могут быть отнесены на издержки производства и обращения, регулируется законодательно практически во всех странах. Это связано с особенностями налоговой системы и необходимостью различать затраты фирмы по источникам их возмещения (включаемые в себестоимость продукции и, следовательно, возмещаемые за счет цен на нее и возмещаемые из прибыли, остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей). В России действует Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в их себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Себестоимость складывается из затрат, изображенных на схеме

В себестоимость включаются, например, затраты на подготовку производства (освоение производства новых видов продукции и т.п.); расходы на управление; затраты, связанные с совершенствованием технологии и организации производства, улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств; затраты на улучшение условий труда и техники безопасности, повышение квалификации работников; сбытовые расходы.

В зависимости от объекта затрат (изделие, организационное подразделение и т. п.) различают себестоимость единицы конкретного вида продукции (работ, услуг) и себестоимость всей продукции (работ, услуг).

Все затраты производственной фирмы группируются по определенным экономически обоснованным признакам: экономическая однородность затрат; общность их производственного назначения; роль в процессе производства и реализации продукции; места возникновения (центры затрат, центры ответственности); объем производства; периодичность восстановления; однородность состава.

В соответствии с принятой классификацией расходы группируются по месту возникновения (производствам, участкам, цехам); видам продукции, работ, услуг; видам расходов (статьям и элементам затрат).

Группировка расходов по экономическим элементам используется для планирования снабжения производства материалами, анализа процесса производства, регулирования фонда оплаты труда и объема денежных средств, участвующих в расчетах фирмы (предприятия) в наличной и безналичной формах.

Затраты по статьям калькуляции связаны с конкретным видом выпускаемой продукции. Эти затраты группируют по предприятию в целом. При этом статьи калькуляции состоят из элементных и комплексных расходов. Из них формируется фактическая производственная себестоимость продукции. Имея данные о затратах по статьям калькуляции в разрезе отдельных видов изделий, работ, услуг, можно определить себестоимость (калькуляцию) единицы продукции. Для этого объем затрат делят на объем произведенной продукции. Себестоимость единицы продукции учитывается при формировании договорных цен, планировании коэффициента рентабельности и расчета авансовых платежей по налогообложению прибыли.

Номенклатура и содержание статей калькуляции зависят от особенностей производства, места структурного подразделения в системе управления, действующей в фирме методики планирования и учета.

Приведем типовые статьи калькуляции, применяемые в практике производственного учета:

1. Материалы (за вычетом возвратных отходов).

2. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

3. Топливо и энергия на технологические цели.

4. Расходы на оплату труда работников, непосредственно занятых выпуском продукции (выполнением работ, оказание услуг).

5. Отчисления на социальное страхование, в пенсионный фонд, на медицинское страхование и в фонд занятости исходя из сумм начисленной заработной платы рабочим.

6. Износ спецоборудования и специнструментов.

7. Общепроизводственные расходы.

8. Потери от брака.

9. Общехозяйственные расходы.

Итого: производственная себестоимость.

10. Коммерческие расходы,

Всего: полная себестоимость.

Для принятия оптимальных решении по оперативному управлению производством и сбытом продукции, обеспечения должного контроля за издержками производства и соблюдением нормативов, для обеспечения снижения издержек как одного из важнейших факторов роста прибыли необходимо систематическое сопоставление величин фактических издержек производства со сменой затрат, а также сравнение фактической себестоимости единицы продукции с уровнями себестоимости, предусмотренными при планировании затрат на производство и себестоимости продукции.

8. Снабженческо-сбытовые, оптовые и торговые надбавки,

их структура, порядок установления и применения

При реализации любой продукции в торговой сети выделяют цены на материальную продукцию и на услуги. Цены на материальную продукцию, в зависимости от того, какой оборот совершает продукция, бывают: закупочные, оптовые, отпускные и розничные.

Закупочные цены устанавливают на сельскохозяйственную продукцию, оптовые – на продукцию производственно-технического назначения, отпускные – на товары народного потребления.

Оптовые и отпускные цены на промышленную продукцию разделяются предприятиями-изготовителями этой продукции.

Розничные цены устанавливаются на товары народного потребления и на некоторые виды продукции производственно-технического назначения, реализуемые населению. Розничная цена является конечной ценой. Она представляет собой оптовую цену промышленности увеличенную на величину издержек торговых организаций и размер плановой прибыли. Она отражает процесс нарастания общественно необходимых затрат по всем последовательным стадиям производства товаров:

Цр = Цопт.пром. + ТЗр + Пр,

где ТЗр, Пр – текущие издержки и прибыль розничных торговых организаций.

Особое место занимают цены на продукцию, поставляемую потребителю через посредников. Цены на продукцию и товары, поставляемые через посредников – снабженческо-сбытовые организации, оптовые организации – розничным предприятиям торговли, помимо элементов свободной оптовой (отпускной) цены включают снабженческо-сбытовую, оптовую и торговую надбавки, каждая из которых включает издержки обращения и прибыль соответствующего звена, а торговая надбавка еще и НДС.

Себестоимость продукции – это затраты предприятий на производство и реализацию продукции. Для определения цены составляется калькуляция себестоимости, которая представляет собой ведомость, где отражены затраты на производство и реализацию единицы продукции. В калькуляцию себестоимости включены: сырье и материалы, заработная плата производственных рабочих, цехового и управленческого персонала, амортизационные отчисления на полное восстановление оборудования, зданий, помещений, расходы по их содержанию, страховые взносы (в пенсионный фонд, фонд занятости, на социальное страхование, обязательное медицинское обслуживание), проценты за пользование банковским кредитом, расходы на подготовку и переподготовку кадров, на рекламу, представительные расходы, плата за аренду, затраты на упаковку, хранение, транспортные расходы. Калькуляция себестоимости в условиях рынка связана с установлением нижнего предела, до которого может быть снижена цена в случае падения спроса на продукцию предприятия или с целью завоевать определенный рынок.

Прибыль. Кроме себестоимости, розничная цена включает прибыль, которая необходима для обеспечения расширенного воспроизводства. В настоящее время нормативы прибыли (рентабельности) при определении цены в большинстве случаев не установлены.

Акциз – это разновидность косвенных налогов на товары и услуги предприятий, включаемых в цену или тариф. Это, как правило, товары, уровень потребления которых мало эластичен по отношению к изменению цен, либо специфические товары (алкогольные, табачные). Перечень подакцизных товаров постоянно меняется.

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и реализации товаров (работ, услуг). Добавленной стоимостью является разница между стоимостью материальных услуг, отнесенных на себестоимость и издержки обращения. НДС облагаются многие виды товаров и услуг. На товары, реализуемые по регулируемым розничным ценам, применяются расчетные ставки налога на добавленную стоимость 9,09% и 16,67%. Ставка налога в размере 9,09% установлена на производственные товары, а 16,67% на непродовольственные товары. НДС на импортные товары рассчитывается с учетом таможенной стоимости, таможенной пошлины акцизов.

Торговая надбавка – наценка к отпускной цене (цене приобретения) товара; надбавки на практике самостоятельно не функционируют, а включаются непосредственно в цену товара в качестве одного из ее элементов. Торговая надбавка применяется при реализации товаров непосредственно населению. Ее устанавливают сами предприятия розничной торговли исходя из конъюнктуры рынка в данном регионе. До недавнего времени торговые надбавки могли регулироваться органами местного самоуправления. Если по этому вопросу не было принято никакого решения, а именно «отпустить» или регулировать торговые надбавки, то уровень торговой надбавки должен был иметь предел не более 25%, в районах Крайнего Севера и приравненных к ним – 45%. В настоящее время торговые надбавки регулируются органами исполнительной власти субъектов Российской Федерации на лекарственные средства и изделия медицинского назначения. Кроме того, могут регулироваться торговые надбавки на товары с ограниченным сроком завоза в районы Крайнего Севера и приравненные к ним местности, на продукты детского питания.

Торговые надбавки устанавливаются в процентах к ценам приобретения товаров предприятиями розничной торговли с налогом на добавленную стоимость. Все надбавки должны регистрироваться предприятиями в соответствующих документах – в протоколах согласования цен, надбавок, в реестрах различных цен и т. д. Торговые надбавки являются последним элементом в структуре розничных цен, которые устанавливают сами предприятия розничной торговли.

Структура свободной цены при поставке товара от производителя непосредственно в розничную торговлю состоит из следующих элементов: отпускная (оптовая) цена плюс торговая надбавка. Структура и порядок расчета свободных розничных цен на товары в различных звеньях товародвижения немного отличаются друг от друга.

- Если товар от производителя поступает непосредственно в розничную торговлю, то розничная цена будет складываться из свободной отпускной цены (с НДС), по которой товар закупается у производителя и торговой надбавки. Структура розничной цены в этом случае может быть представлена следующим образом:

|

Структура розничной цены |

||||

|

Себестоимость |

Прибыль |

Акциз |

НДС |

Торговая надбавка |

|

Свободная отпускная цена с НДС |

||||

|

Свободная розничная цена |

- Если товар от производителя поступает в оптовую торговлю или снабженческо-бытовое звено, а оттуда в розничную торговлю. В этом случае розничное предприятие закупает товар по цене закупки (с НДС), делает к этой цене торговую надбавку и определяет свободную розничную цену. Структура свободной розничной цены в этом случае может быть представлена следующим образом:

|

Структура розничной цены |

|||||

|

Себестоимость |

Прибыль |

Акциз |

Снабженческо-сбытовая надбавка |

НДС |

Торговая надбавка |

|

Свободная отпускная цена (без НДС и спецналога) |

|||||

|

Цена закупки с НДС |

|||||

|

Свободная розничная цена |

Снабженческо-сбытовые и оптовые надбавки устанавливаются к свободной отпускной цене без НДС, а торговые надбавки – к свободной отпускной цене с НДС.

Разница между ценой реализации товара снабженческо-сбытовой организации и оптовой ценой предприятия-поставщика представляет снабженческо-сбытовую надбавку (наценку).

Разница между оптовыми ценами покупки (закупки) и продажи, между оптовой и розничной ценами представляет собой торговую наценку (скидку).

Таким образом, поскольку цена обслуживает оборот по реализации и/или приобретению товаров, то соответственно в цене в одинаковой мере должны быть учтены интересы и производителя, и потребителя продукции, что, в свою очередь, зависит от того, где, когда и при каких условиях совершается сделка (покупка-реализация). Для стоимостной оценки результатов сделки и затрат используются различные виды цен. Но, несмотря на множество цен, действующих на рынке, они между собой взаимосвязаны. Стоит только внести изменения в уровень одной цены, как эти изменения обнаруживаются в уровнях других цен. Это объясняется тем, что, во-первых, существует единый процесс формирования затрат на производство; во-вторых, все субъекты рынка взаимосвязаны между собой; в-третьих, имеет место тесная взаимозависимость всех элементов рыночного хозяйственного механизма.

Задачи для контрольной работы

Задача 4

Определить свободную розничную цену на товар при условии, что он закупается малым предприятием у отечественного производителя и реализуется в предприятие розничной торговли через посредника, не участвующего в расчетах. Составить структуру свободной розничной цены. Исходные данные:

1. Себестоимость изделия 500 руб.;

2. Свободная отпускная цена товара (без НДС) 650 руб.;

3. Надбавка малого предприятия 15%;

4. Ставка НДС для малого предприятия 18%;

5. Комиссионное вознаграждение 3%;

6. Торговая надбавка 25%.

Решение

Схематично весь процесс ценообразования можно представить следующим образом:

|

Элементы цены |

|||||

|

Себестоимость производства и реализации товаров |

Прибыль изготовителя |

Косвенные налоги |

Посредническая надбавка |

Торговая надбавка |

|

|

Издержки посредника |

Прибыль посредника |

Косвенные налоги |

Издержки торговли |

Прибыль торговли |

Косвенные налоги |

|

Свободная отпускная цена без НДС |

|||||

|

Свободная отпускная цена с НДС |

|||||

|

Свободная отпускная цена посредника |

|||||

|

Свободная розничная цена |

Оптовая отпускная цена: 650 руб.

Надбавка малого предприятия: 650*0,15 = 97,5 руб.

НДС малого предприятия: (650+97,5)*0,18 = 134,55 руб.

Итого свободная отпускная цена малого предприятия:

650+97,5+134,55 = 882,05 руб.

Комиссионное вознаграждение посредника: 882,05*0,03 = 26,46 руб.

Торговая надбавка: (882,05+26,46)*0,25 = 227,13 руб.

Свободная розничная цена: 882,05 + 26,46 + 227,13 = 1135,64 руб.

Структура розничной цены:

|

Элементы цены |

Сумма, руб. |

Структура, % |

|

Себестоимость товара |

500 |

44% (=500/1135,64) |

|

Прибыль |

150 |

13% (=150/1135,64) |

|

Оптовая отпускная цена |

650 |

57% (=650/1135,64) |

|

Надбавка малого предприятия |

97,5 |

8% (=97,5/1135,64) |

|

НДС |

134,55 |

12% (=134,55/1135,64) |

|

Отпускная цена малого предприятия |

882,05 |

78% (=882,05/1135,64) |

|

Комиссионное вознаграждение |

26,46 |

2% (=26,46/1135,64) |

|

Торговая надбавка |

227,13 |

20% (=227,13/1135,64) |

|

Свободная розничная цена |

1135,64 |

100% |

Задача 8

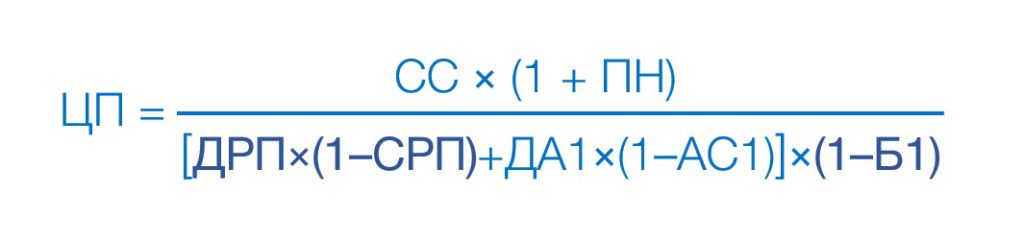

Определить свободную розничную цену товара при условии, что он поставляется непосредственно в розничную торговлю от отечественного производителя; прибыль в свободной отпускной цене. Исходные данные.

1. Себестоимость изделия 700 руб.

2. Акциз к свободной отпускной цене (без НДС) 30%.

3.Ставка НДС 18% к свободной отпускной цене (без НДС).

4.Свободная отпускная цена (с НДС) 1200 руб.

5. Торговая надбавка 25%.

Решение