Если верить известной поговорке, сапер имеет право только на одну ошибку. Бухгалтер в своей работе тоже часто идет по своеобразному минному полю. Но в отличие от действий сапера, ошибки в учете не столь фатальны и в некоторых случаях — исправимы. Но, конечно, это не означает, что к ним можно относиться легкомысленно. Рассмотрим, какие встречаются ошибки в работе бухгалтера и как их исправить.

Какие действия бухгалтера считаются ошибками бухучета

Все данные бухучета основаны на первичных документах. Поэтому нарушения при заполнении первички, естественно, приводят к искажению учетных данных:

- Технические ошибки (опечатки).

- Ошибочное заполнение из-за незнания правил. На сегодня предприятия имеют право разрабатывать большинство форм первички самостоятельно. Но в любом случае документ должен соответствовать требованиям ст. 9 закона № 402-ФЗ «О бухучете» от 06.12.11. Если в нем отсутствует один из необходимых реквизитов (например, дата или подпись ответственного лица), то на основании такого документа нельзя делать бухгалтерские записи. Кроме того, некоторые формы по-прежнему строго регламентированы. В первую очередь это относится к кассовым и банковским документам.

- Отсутствие необходимых документов. Для каждой хозяйственной операции нормативными актами предусмотрен необходимый набор первички, подтверждающий ее совершение. Например, для списания командировочных расходов необходимы приказ о командировке и авансовый отчет. Поэтому если любого из этих документов нет, то соответствующая бухгалтерская запись будет недействительной.

Затем данные первичных документов обрабатываются и заносятся в информационную базу. На этом этапе также возникают ошибки:

- Опечатки при переносе данных.

- Ошибки при расчетах. Данные из первички не всегда напрямую переносятся на бухгалтерские счета. Нередко перед этим необходимо провести достаточно сложные расчеты. В первую очередь ошибки здесь возникают при калькулировании себестоимости и начислении заработной платы. В обоих этих случаях специалист должен учесть множество нюансов, чтобы верно определить сумму проводки.

- Неверные проводки. Даже если документ составлен верно, а сумма определена без ошибок, она в итоге может попасть «не туда». Например, нередко возникают ошибки с распределением затрат на производство между 20, 25 и 26 счетами.

Частые ошибки главных бухгалтеров

Главный бухгалтер координирует учетную работу в целом. Также он обычно отвечает и за составление отчетности. На небольших предприятиях главбух часто ведет и какой-либо сложный участок, например, начисление зарплаты.

Ответственность главного бухгалтера с 2019 года

Поэтому ошибки главного бухгалтера могут быть как учетными, подобными рассмотренным выше, так и организационными:

- Неверное распределение обязанностей между сотрудниками. Разные участки бухучета имеют свою специфику и требуют от исполнителей различных качеств. В каких-то случаях необходимы только внимание и скрупулезность, а в других — нужна и способность решать нестандартные задачи. Поэтому, если распределять работу без учета профессионального опыта специалистов, то в дальнейшем неизбежны проблемы.

- Ошибки при формировании учетной политики. Несмотря на то, что бухучет достаточно жестко регламентирован законом, возможность для выбора вариантов его ведения все равно остается. Выбранные методики по всем разделам учета подлежат отражению в учетной политике. Недостаточно продуманный выбор, например, вариантов списания производственных затрат или начисления амортизации, может привести к серьезным финансовым потерям для организации.

- Использование устаревших отчетных форм. Бухгалтерское и налоговое законодательство часто меняется. Это, естественно, отражается и на формах отчетности. Поэтому главбух должен постоянно отслеживать все изменения и всегда использовать актуальные бланки.

- Неверное заполнение отчетности. Даже если все исходные данные собраны верно, ошибки могут возникнуть уже на этапе составления отчетов. Для каждой бухгалтерской или налоговой формы существуют подробные инструкции, которых необходимо строго придерживаться.

Последствия искажения учета

Ошибки бухгалтерии могут повлечь за собой негативные последствия как для самой компании, так и для должностных лиц:

- Административные штрафы за искажение учета. С виновных в этом случае может быть взыскано до 20 тыс. руб. (ст. 15.11 КоАП РФ). Но если бухгалтер самостоятельно нашел ошибку до утверждения отчетности, то он освобождается от наказания.

- Налоговые санкции. Статья 120 НК РФ предусматривает за искажение учетных данных штраф в сумме от 10 до 30 тыс. руб. Если же ошибки повлекли за собой занижение облагаемой базы, то с налогоплательщика взыщут 20% суммы недоимки, но не менее 40 тыс. руб.

- Санкции за нарушения трудового законодательства. Здесь речь идет в первую очередь о недоплате вознаграждения работникам из-за ошибок в учете. Статья 5.27 КоАП РФ предусматривает за это штрафы в сумме до 20 тыс. руб. для должностных лиц, до 5 тыс. руб. — для ИП и до 50 тыс. руб. — для организаций.

- Потери, связанные с неверным отображением учетной информации. Например, если ошибочно исчислена себестоимость, то компания будет продавать продукцию с убытком, либо по чрезмерно завышенной цене. Искажение расчетов с контрагентами может повлечь за собой нарушения договорных обязательств. В дальнейшем это может привести к штрафным санкциям или даже к разрыву отношений с партнерами.

Нарушения налогового и трудового законодательства в определенных случаях предусматривают и уголовное наказание. Но рассматривать этот вариант сейчас не будем, т.к. статья посвящена ошибкам, а уголовные санкции за экономические преступления применяются при доказанном умысле.

Ответственность бухгалтера за налоговые правонарушения

Исправление ошибок в учете и возможные трудности

Каковы бы ни были причины — в итоге ошибка выражается в искажении данных отчетности. Порядок ее исправления зависит от того, как быстро удалось найти отклонение (ПБУ 22/2010).

|

Период обнаружения ошибки |

Период исправления |

|---|---|

|

до конца отчетного года |

месяц обнаружения |

|

по окончании отчетного года, но до сдачи отчетности |

декабрь отчетного года |

|

после сдачи отчетности |

текущий год |

Самый безобидный случай — когда ошибка обнаружена до закрытия расчетного периода. Обычно это — месяц. В этом случае на практике часто просто ликвидируют неверный документ и заменяют правильным.

Однако и здесь не все так просто. Во-первых, необходимо проверить, чтобы все внесенные в бумажные документы изменения своевременно попали в информационную базу. Особенно это актуально для крупных компаний со сложной системой обмена данными.

Важно!

Если бухгалтер допустил ошибку в документе, связанном с «внешними» расчетами (например, в отгрузочной накладной), то ситуация усложняется. Тогда необходимо, чтобы изменения были произведены и в учете контрагента. В противном случае при проверке у налоговиков неизбежно возникнут вопросы.

В подобных ситуациях обычно уже не получается ограничиться простой заменой документов. Чтобы исправить ошибку, бухгалтерам приходится производить дополнительные операции, например, обратную реализацию части отгруженного товара.

Если же период был закрыт и отчетность сдана, то проблем у организации будет намного больше. Обычно учетные ошибки приводят и к искажению налогов. Если налог был занижен, то после сдачи исправленной декларации предприятию придется доплатить разницу, а также пени.

Уточненная декларация по НДС

Возможна и ситуация, когда учетные ошибки изначально привели к завышению обязательных платежей. В этом случае новая декларация с уменьшенной суммой неизбежно привлечет внимание проверяющих. Налоговики обязательно проведут «камералку», а возможно — это станет аргументом и для включения компании в план выездных проверок.

Особенно опасны ошибки, допущенные при начислении зарплаты. Здесь работодатель несет потери сразу на нескольких «уровнях»: санкции могут быть применены как по трудовому, так и по налоговому законодательству, кроме того, снижается лояльность сотрудников.

Счетные ошибки при начислении заработной платы

Причем проблемы у компании возникнут не только при занижении, но и при завышении сумм выплат персоналу. Во-первых, в последнем случае занижается база по налогу на прибыль или по УСН. Кроме того, вернуть излишне выплаченные сотрудникам суммы удается далеко не всегда. По закону работодатель имеет на это право только в случае, когда причиной переплаты являются счетная (арифметическая) ошибка (ст. 137 ТК РФ).

Как избежать ошибок в учете

Итак, ошибки бухгалтерской деятельности часто возникают из-за человеческого фактора. И не имеет значения, о ком идет речь — о начинающем специалисте или опытном главбухе — полностью застраховаться от ошибок невозможно.

Но можно существенно снизить их вероятность и смягчить возможные последствия. Учет в 1C-WiseAdvice значительно снижает риски по сравнению с традиционной бухгалтерией:

- Каждый участок ведет сотрудник, специализирующийся в этой области. Все специалисты проходят отбор и регулярно повышают свою квалификацию.

- Сложные моменты и изменения законодательства отслеживают специальные сотрудники.

- Все учетные операции проходят многоуровневую систему контроля, включающую автоматизированную проверку.

- И даже если ошибка все-таки появится — договор предусматривает ее полное покрытие за счет средств нашей компании.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Исправление ошибок в бухучете – задача, которая может отнять уйму времени в самый неподходящий момент. Именно поэтому опытные бухгалтеры знают способы предотвратить появление ошибок в бухучете: от контроля за первичкой до введения жесткого регламента в работу. Но зачастую даже это не спасает от обнаружения мелких, а иногда и не очень, погрешностей при подготовке годового отчета. А ведь это значит, что они могли попасть в отчетность, представленную ранее!

Разберемся в основных понятиях, способах исправить и предотвратить ошибки в бухгалтерском учете.

Ошибка – это неправильное отражение или вовсе неотражение фактов хозяйственной деятельности организации в ее бухгалтерском учете и/или бухгалтерской отчетности

Правила исправлений ошибок в бухучете и отчетности регламентируется приказом Минфина России от 28.06.10 № 63н.

ПБУ 22/2010 делит бухгалтерские ошибки на существенные и несущественные. Нас в первую очередь интересуют первые. Существенная ошибка – та, которая оказывает влияние на экономические решения, принимаемые на основе бухгалтерской отчетности в тот или иной период.

Не является ошибкой – неточность или пропуск в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленная в результате получения новой информации, которая не была доступна организации на момент отражения.

В бухгалтерских положениях нет четкого порога, после которого ошибку можно назвать существенной. Но поиск ошибок в бухучете – процесс, обязательный для любого налогоплательщика, а их выражение может быть определено как в абсолютных числах, так и в процентном соотношении. Вам нужно самостоятельно определить уровень, после которого ошибка получает статус существенной, и прописать в своей Учетной политике.

Если вы найдете ошибки в бухучете уже после того, как сдали отчетность – это может стать причиной дополнительных трудозатрат на перерасчет статей бухгалтерской отчетности. Штрафы за ошибки в бухучете тоже не редкость, поэтому советуем заниматься проверкой учета регулярно. Но если ошибка была допущена – лучше исправить ее сразу же. Рассмотрим, как это можно сделать.

Как исправлять ошибки в бухучете

Чтобы выбрать правильный способ исправления ошибок в бухучете, нужно определить: в каком документе была допущена ошибка – в отчетности или первичке, и когда была обнаружена ошибка – до отправки годовой отчетности или после.

Если ошибка в первичке

- Корректурный метод (для бумажных носителей информации) – неверные данные просто зачеркивают, при этом первичные сведения должны быть видны под зачеркиванием. Рядом же делается правильная запись. Исправление заверяется ответственным лицом, например, главбухом, ставится дата и печать компании при ее наличии.

- Метод «красного сторно» (для исправления проводок счетов) – если ввод был рукописный, то ошибочную проводку повторяют красным цветом. Выделенные красным цветом суммы в проводке вычитаются при подсчете итогов. Неверную запись следует аннулировать, а проводку повторить с указанием правильных данных. Если же для ввода сведений используется программное обеспечение, как правило, достаточно сделать ту же проводку, но сумму в ней обозначить со знаком минус. После сделать правильную запись. Неверная проводка будет автоматически вычитаться программой.

- Дополнительная проводка – подходит, если изначальная корреспонденция счетов верна, но в них указаны неправильные суммы либо если операция была поздно зафиксирована. Если в первоначальной проводке суммы недостает, делается дополнительная с остатком суммы, если же наоборот сумма была завышена, то дополнительная проводка делается с разницей избытка и проводится методом «красного сторно».

Обратите внимание, при таком способе исправления ошибок в бухучете и отчетности нужна справка-пояснение, в которой указывается причина корректировок.

Если ошибка обнаружена после сдачи отчетности

Все исправления вносятся в записи по счетам бухучета в месяце обнаружения ошибки в году, когда ошибка была обнаружена. Понесенные убытки или напротив полученную прибыль, возникшие в связи с этой ошибкой, следует перенести на счет 91.

Например, если существенная ошибка в бухотчетности за 2017 год будет выявлена уже после утверждения и сдачи в надзорные органы сведений в 2018 году, то исправления следует вносить по счетам бухучета уже 2018 года. В проводках при этом используйте счет 84.

Обратите внимание, существенные ошибки в бухучете прошлых отчетных периодов, исправленные в текущем периоде, в обязательном порядке указываются в пояснительной записке к годовой бухгалтерской отчетности следующего года.

Наказание за пропущенные ошибки в бухучете

Нарушение требований к бухгалтерскому учету регламентируется КоАП РФ, Статья 15.11 и определяет следующие штрафы за ошибки в бухучете:

- Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности – административный штраф на должностных лиц от 5 000 до 10 000 рублей.

- Повторное совершение административного правонарушения – административный штраф на должностных лиц от 10 000 до 20 000 рублей или дисквалификация на срок до 2-х лет.

Как предотвратить появление ошибок или выявлять их заранее

- Проводите регулярную инвентаризацию имущества и обязательств организации, не забывайте сверять расчеты с контрагентами.

- Анализируйте данные в регистрах бухгалтерского учета, не забывайте проверять регистры сопоставимости показателей по периодам (соответствие уровня доходов уровню расходов).

- Проверяйте нестандартные проводки и крупные (существенные) операции.

- Сопоставляйте показатели (арифметико-логический контроль) бухгалтерской отчетности.

- Используйте возможности вашей учетной системы для проверки бухгалтерского учета.

Вы сможете избежать ошибок при сдаче уже следующей отчетности!

Сейчас идет запись на специальный курс для бухгалтера, который раскрывает все способы для самостоятельного поиска и исправления учетных ошибок в базе «1С:Бухгалтерия 8», ред. 3.0, с использованием механизмов программы.

Курс удивит даже опытных пользователей: вы узнаете новые возможности ведения учета в программе и опробуете их на своих рабочих базах. Учебный центр «ГЭНДАЛЬФ» добавил к этому курсу дополнительные темы, которые помогают наиболее полно рассказать о способах поиска и методах исправления ошибок в учете:

- Проведение группового изменения реквизитов.

- Анализ учета по налогу на прибыль.

- Анализ учета по НДС.

После прохождения курса, вы сможете: оптимизировать работу с базами, самостоятельно находить и исправлять различные учетные ошибки; использовать механизмы программы «1С:Бухгалтерия 8», облегчающие поиск и исправление ошибок!

Расскажем вам о курсе подробнее, просто оставьте свои контакты в поле ниже.

Бухгалтерский баланс и Отчет о финансовых результатах являются основными отчетными документами для организаций всех форм собственности. Это публичная отчетность, с которой может ознакомиться любой заинтересованный пользователь. Однако насколько она достоверна и можно ли верить отраженным в ней цифрам? В данной статье рассмотрим, как определить достоверность отчетности и ее соответствие требованиям законодательства.

ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать, следует ли инвестировать бизнес компании, предоставлять ей кредиты, поручать выполнение заказов.

Пользователей интересует в основном годовая бухгалтерская отчетность. В соответствии с п. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 28.11.2018) «О бухгалтерском учете) отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год — с 1 января по 31 декабря включительно (кроме случаев создания, реорганизации и ликвидации юридического лица).

Годовая бухгалтерская отчетность предоставляется в налоговые органы. Срок ее сдачи — не позже трех месяцев (90 дней) с даты завершения годового отчетного периода.

При подготовке отчетности иногда случаются ошибки. Они могут появиться при переносе базы данных из регистров бухгалтерского учета в Бухгалтерский баланс (форма № 1) и Отчет о финансовых результатах (форма № 2), некорректном отражении отдельных фактов хозяйственной деятельности в бухучете.

Любой пользователь по статьям баланса может определить достоверность информации, представленной в отчетности, и наличие в ней существенных ошибок.

Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н (в ред. от 06.04.2015)).

Конкретные критерии существенности не установлены, поэтому существенность ошибки определяется самостоятельно, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Установлены определенные правила составления отчетности. При заполнении отчетных форм не допускается изменять смысловое содержание показателей, отражать несколько показателей в одной графе (нарушается логическая структура формы отчетности).

Соответствие составленной отчетности требованиям законодательства можно оценить по ряду признаков (табл. 1).

|

Таблица 1. Проверка показателей отчетности |

||

|

Факт хозяйственной деятельности, отраженной в отчетности |

Как отражается в отчетности |

Примечание |

|

Убыток в налоговом учете |

Сальдо по строке 1180 «Отложенные налоговые активы» |

Отражают организации, применяющие общую систему налогообложения |

|

Вклад в уставной капитал |

Сальдо по строке 1310 |

Равен сумме, указанной в учредительных документах |

|

Образование резервного фонда |

Сальдо по строке 1360 |

Если предусмотрено уставом и организация получила прибыль |

|

Незавершенное производство |

Сальдо по строке 1210 |

Фактические расходы на выпуск готовой продукции, которая не прошла всех стадий обработки; расходы на выполнение подрядных работ, не сданных заказчику (у организаций, выполняющих услуги, сальдо по этой строке отсутствует) |

|

Сальдо по расчетам не должно отражаться в балансе свернуто |

Строка 1230 |

Отражаем дебетовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.1, счета 60.2, 70, 71, 69, 68) |

|

Строка 1520 |

Отражаем кредитовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.2, счета 60.1, 70, 71, 69, 68) |

|

|

Долгосрочные и краткосрочные финансовые вложения должны отражаться в балансе отдельно |

Строка 1240 |

Отражаем краткосрочные финансовые вложения по счету 58/краткосрочные вложения |

|

Строка 1170 |

Отражаем долгосрочные финансовые вложения по счету 58/долгосрочные вложения |

|

|

Взаимоувязка показателей Баланса и Отчета о финансовых результатах |

Сопоставляют определенные строки Баланса и Отчета о финансовых результатах. Должно выполняться тождество |

ПРОВЕРЯЕМ ОТЧЕТНОСТЬ НА ДОСТОВЕРНОСТЬ И НАЛИЧИЕ В НЕЙ ОШИБОК

Если пользователь ознакомлен с учредительными документами, он может проверить правильность отражения в бухгалтерском балансе уставного капитала и начисления резервного фонда.

ПРИМЕР 1

Уставом акционерного общества предусмотрено образование резервного фонда не более 5 % от уставного капитала. Уставной капитал равен 100 тыс. руб.

Организация получила прибыль в размере 1200 тыс. руб. Она отражена по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах. Тогда в строке 1360 «Резервный капитал» Бухгалтерского баланса должна быть указана сумма резервного фонда в размере 5 тыс. руб. (100 тыс. руб. × 5 %).

Сопоставимость данных приведена в табл. 2.

|

Таблица 2. Сопоставимость данных Бухгалтерского баланса, устава и Отчета о финансовых результатах |

||

|

Показатели бухгалтерской отчетности |

Сумма показателей, тыс. руб. |

Документы |

|

Строка 2400 Отчета о финансовых результатах |

1200 |

Чистая прибыль в бухгалтерском учете за год |

|

Строка 1310 Бухгалтерского баланса |

100 |

Размер уставного капитала, указанный в уставе |

|

Строка 1360 Бухгалтерского баланса |

5 |

Размер резервного фонда (5 % от уставного капитала) |

Если оценивать баланс компании, предоставляющей услуги, то в первую очередь нужно обратить внимание на строку «Запасы» актива Бухгалтерского баланса.

Услуга — это деятельность, результаты которой не имеют материального выражения. Примеры услуг: маркетинговые, рекламные, консультационные, агентские. Компании, оказывающие такие услуги, незавершенного производства не имеют.

По строке 1210 «Запасы» отражают стоимость материально-производственных ценностей (МПЦ), приобретенных для нужд компании (канцелярские принадлежности, стоимость малоценного имущества, не переданного в эксплуатацию, и т. д.). Сумма по этой строке обычно несущественна по отношению к остальным показателям баланса.

ПРИМЕР 2

Компания оказывает рекламные услуги по продвижению сайтов. Основные показатели ее бухгалтерской отчетности:

- по строке 1210 «Запасы» отражена стоимость МПЦ, необходимых для выполнения рекламных услуг (канцтовары, оборудование стоимостью менее 100 тыс. руб. за единицу, не переданное в эксплуатацию);

- по строке 1230 «Дебиторская задолженность» — задолженность по расчетам с покупателями;

- по строке 1250 «Денежные средства и денежные эквиваленты» — безналичные денежные средства на расчетном счете на конец отчетного периода;

- по строке 1520 «Кредиторская задолженность» — задолженность по платежам в бюджет, сотрудникам, поставщикам.

Показатели Бухгалтерского баланса компании за 2018 г. приведены в табл. 3.

|

Таблица 3. Показатели Бухгалтерского баланса за 2018 г., тыс. руб. |

|||||

|

Показатель |

Код строки |

На 31.12.2018 |

Сальдо по счетам бухучета |

Разъяснения |

|

|

как было |

как должно быть |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. Внеоборотные активы |

|||||

|

Нематериальные активы |

1150 |

550 |

550 |

Дт 04 – Кт 05 |

Остаточная стоимость исключительных прав на программу |

|

Итого по разделу I |

1100 |

550 |

550 |

||

|

II. Оборотные активы |

|||||

|

Запасы |

1210 |

120 |

120 |

Дт 10 |

Стоимость ТМЦ |

|

Дебиторская задолженность |

1230 |

1200 |

1470 |

Дт 62.1, 60.2 |

Задолженность покупателей, предоплата поставщикам |

|

Денежные средства и денежные эквиваленты |

1250 |

780 |

780 |

Дт 51 |

Денежные средства на расчетном счете |

|

Итого по разделу II |

1200 |

2100 |

2370 |

||

|

Баланс |

1600 |

2650 |

2920 |

||

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

1310 |

10 |

10 |

Кт 80 |

Согласно учредительным документам |

|

Нераспределенная прибыль (убыток) |

1370 |

1100 |

1100 |

Кт 84 |

Нераспределенная прибыль |

|

Итого по разделу III |

1300 |

1110 |

1110 |

||

|

V. Краткосрочные обязательства |

|||||

|

Кредиторская задолженность |

1520 |

1540 |

1810 |

Кт 60.1, 62.2, 70, 71, 68, 69 |

Задолженность поставщикам, сотрудникам, авансы от покупателей |

|

Итого по разделу V |

1500 |

1540 |

1810 |

||

|

Баланс |

1700 |

2650 |

2970 |

Разберем, насколько достоверны показатели графы 3 Бухгалтерского баланса. Компания занимается продвижением сайтов. У нее разработаны специальные программы, на которые она получила исключительные права, поэтому данные, отраженные в разделе «Внеоборотные активы», не вызывают сомнений.

В «Запасах» рекламной компании учтена стоимость двух приобретенных компьютеров и принтера (стоимость единицы менее 100 тыс. руб.), не переданных в эксплуатацию на дату составления отчетности, а также канцелярские принадлежности. Такое отражение соответствует нормам.

Вызывает сомнения достоверность данных по строкам 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность». Расчеты в Бухгалтерском балансе отражены свернуто, то есть общее сальдо по счету 62 «Расчеты с покупателями и подрядчиками» и счету 60 «Расчеты с поставщиками и подрядчиками».

По актам сверки у организации есть:

- переплата покупателей на сумму 150 тыс. руб. — это кредитовое сальдо по счету 62.2 «Расчеты по авансам полученным»;

- незакрытые авансы, оплаченные поставщикам на сумму 120 тыс. руб., — дебетовое сальдо по счету 60.2 «Расчеты по авансам выданным».

В бухгалтерском балансе отдельно в дебетовых и кредитовых задолженностях они не отражены.

Данные по расчетам с дебиторами и кредиторами в бухучете представлены в табл. 4.

|

Таблица 4. Расчеты с дебиторами и кредиторами в бухучете |

|||

|

Сальдо по дебету счета |

Сумма, тыс. руб. |

Сальдо по кредиту счета |

Сальдо по кредиту, тыс. руб. |

|

62.1 |

1350 |

62.2 |

150 |

|

Остаток 62 (свернутый) |

1200 |

||

|

60.2 |

120 |

60.1, 70, 68, 69 |

1660 |

|

Остаток 60 (свернутый) |

1540 |

Показатели в балансе должны отражаться развернуто (отдельно задолженность по кредиту и отдельно задолженность по дебету). Это требование законодательства.

Заполняем строки баланса в соответствии с данным требованием (табл. 5).

|

Таблица 5. Заполнение строк баланса в соответствии с требованием законодательства |

|||

|

Строка баланса |

Наименование строки |

Расчет |

Сумма, тыс. руб. |

|

Строка 1230 |

Дебиторская задолженность |

1350 тыс. руб. (Дт 62.1) + 120 тыс. руб. (Дт 60.2) |

1470 |

|

Строка 1520 |

Кредиторская задолженность |

1110 тыс. руб. (Кт 60.1, 70, 68, 69) + 150 тыс. руб. (Кт 62.2) |

1260 |

Баланс, каким он должен быть в соответствии с требованиями законодательства, отражен в графе 4 табл 3. Разница в значениях составила 270 тыс. руб. Это будет 9 % от валюты баланса (270 тыс. руб. / 2970 тыс. руб. × 100 %).

Ошибку можно назвать существенной, хотя указанная цифра меньше 10 % (налоговые органы могут оштрафовать за нее, как за искажение строк отчетности).

Для пользователей отчетности важно знать точную сумму задолженности самой компании и долг покупателей.

ЭТО ВАЖНО

Формы бухгалтерской отчетности должны быть взаимоувязаны. Это основной критерий при проверке отчетности.

Проверяя соответствие показателей Бухгалтерского баланса и Отчета о финансовых результатах, следует обратить внимание на следующие показатели:

- нераспределенная прибыль. Разница показателей нераспределенной прибыли на начало и конец года по строке 1370 «Нераспределенная прибыль (убыток) отчетного года» Баланса должна быть равна показателю чистой прибыли в Отчете о финансовых результатах за отчетный период по строке 2400 «Чистая прибыль (убыток)». А нераспределенная прибыль (непокрытый убыток) на конец отчетного периода по строке 1370 Баланса совпадает с суммой нераспределенной прибыли (непокрытого убытка) на начало года и чистой прибыли (убытка) за отчетный период по строке 2400 Отчета о финансовых результатах. Расхождения возможны, если нераспределенная прибыль шла в отчетном периоде, например, на выплату дивидендов;

- убыток от основной деятельности отражен в декларации по налогу на прибыль, а в балансе этот убыток отражен в разделе «Внеоборотные активы» по строке 1180 «Отложенные налоговые активы»;

- отражение ОНА (отложенные налоговые активы) и ОНО (отложенные налоговые обязательства). Изменение остатков за отчетный период по строке 1180 «Отложенные налоговые активы» и строке 1420 «Отложенные налоговые обязательства» в Бухгалтерском балансе должно соответствовать данным, отраженным в Отчете о финансовых результатах по строкам ОНА (2450) и ОНО (2430).

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2019.

Если ошибка в бухгалтерском учете выявлена вовремя, можно избежать штрафов от налоговой и блокировки счета. Сложность в том, что предприниматели в большинстве своем мало что понимают в бухучете, поэтому склонны слепо доверять бухгалтерам. Зачастую о просчетах сотрудника становится известно, когда ничего уже не исправить. Один ИП так лишился 250 000 рублей — бухгалтер неверно указала реквизиты, и уточнить их не получилось, потому что срок исковой давности истек. О том, как наши бухгалтеры восстанавливали ему учет, рассказали в детальном кейсе. В этой статье описали признаки того, что пора заказать независимый аудит и проверить, допускает ли ошибки ваш сотрудник или приходящий специалист.

Выявление ошибок в бухгалтерском учете: «звоночки», которые должны заставить вас насторожиться

- Вам хотя бы раз приходилось оплачивать пени и штрафы за сдачу отчетов не вовремя или за ошибки в них.

- Вы получали письма от ФНС с требованиями пояснить те или иные операции.

- Счет ИП или ООО блокировали по инициативе налоговой.

- Бухгалтер не знает, можно ли законно уменьшить налоговую нагрузку, и не обсуждает с вами суммы налогов.

Выявление ошибок в бухгалтерском учете: как действовать, если подозреваете, что бухгалтер не справляется

Самостоятельно проверить работу бухгалтера вы не сможете, для этого нужны профильные знания и опыт. Решение — независимый аудит.

Мы часто проводим аудит бухгалтерии в компаниях, которые принимаем на обслуживание после неудавшегося сотрудничества со штатным или приходящим специалистом:

- Запрашиваем все необходимые данные и документы.

- Проверяем корректность отражения хозяйственных операций в учете.

- Восстанавливаем документы и базы данных, если необходимо.

- Проводим сверку с налоговой, чтобы убедиться, что все декларации сданы.

- Готовим и сдаем недостающие отчеты.

Однажды в ходе аудита выяснили, что бухгалтер, обслуживавшая компанию на «упрощенке», сдавала в налоговую декларации по НДС, плательщиком которого ее клиент не являлся. Еще и сроки при этом нарушала. В итоге предпринимателю заблокировали счет. Наши специалисты подготовили корректные отчеты и сдали их, а также смогли добиться того, чтобы штрафы были минимальными, сославшись на факт, что нарушения были допущены впервые. Инспекторы согласились с доводами — клиент заплатил всего 1 200 рублей, погасил задолженность по налогам и вернул себе доступ к деньгам на счету. Можно сказать, отделался легким испугом.

Если в ходе аудита будет выявлена ошибка в бухгалтерском учете, специалисты подскажут, как выйти из ситуации с минимальными потерями. Ваша задача — вовремя начать действовать, если кажется, что бухгалтер не справляется со своими обязанностями.

Теперь вы знаете, с чего начинается и как происходит выявление ошибок в бухгалтерском учете. Мы написали также статьи о том, какие ошибки чаще всего допускают бухгалтеры и что предпринимают специалисты Фингуру, чтобы исправить просчеты предшественников. Прочтите их обязательно, чтобы правильно действовать в случае, если появятся подозрения.

Многие руководители предпочитают жить в неведении и думать, что с бухучетом у них все в порядке, ведь у них есть главный бухгалтер, который знает свое дело! Доверие очень быстро улетучивается, когда вскрывается правда о бухгалтерских ошибках, повлекших начисление штрафов, пени, недоимки по налогам и взносам. К сожалению, иногда бывает слишком поздно и смягчить удар ничем нельзя. Выездная проверка, которую можно было избежать, уже на пороге!

Сегодня я простыми словами расскажу, как руководителю защититься от действия (бездействия) неквалифицированного главбуха не имея для этого специфических бухгалтерских знаний. Если вовремя принять меры и подстелить соломки, то есть возможность исправить ситуацию и избежать неприятностей.

- 1 Какие ошибки в работе бухгалтера помогут вам избавиться от денег.

- 2 Как руководителю самостоятельно проверить учет и найти ошибки в работе бухгалтера.

- 2.1 1 Шаг. Организуйте себе доступ в бухгалтерскую базу, чтобы проверить работу бухгалтера.

- 2.2 2 Шаг. Проведите экспресс – проверку используя бесплатный отчет конфигурации 1С Бухгалтерия.

- 2.3 3 Шаг. Проведите проверку контроля отрицательных остатков на складе, используя бесплатный отчет в конфигурации 1С Бухгалтерия.

- 2.4 4 Шаг. Попросите бухгалтера предоставить вам всю сданную отчетность за проверяемый период.

- 2.5 5 Шаг. Попросите бухгалтера запросить справку из налоговой о состоянии расчетов с бюджетом.

- 2.6 6 Шаг. Главбух должен максимально соответствовать идеальному портрету бухгалтера.

- 3 Вывод:

Какие ошибки в работе бухгалтера помогут вам избавиться от денег.

Чтобы понять какие ошибки в работе бухгалтера несут риски для бизнеса, достаточно знать за какие нарушения есть штрафные санкции. Вот некоторые из них:

- Бухгалтер забыл подать отчетность в положенный срок, установленным способом (ст. 219 НК РФ). Штраф от 5% до 30% с неуплаченной суммы налога, но не менее 1т.р. Кроме того, за не сдачу отчетности по страховым взносам, 6НДФЛ и НДС налоговики вмиг заблокируют весь расчетный счет, до момента, когда это нарушение не будет полностью устранено. Довольно неприятная ситуация, которая полностью зависит от действия (бездействия) бухгалтера!

- Бухгалтер грубо нарушил правила учета доходов и расходов, объектов налогообложения (ст. 120 НК РФ). Штраф от 10тыс. р. до 20% от неуплаченного налога, вызванного ошибкой бухгалтера .

- Бухгалтер забыл вовремя оплатить налоги, либо допустил ошибку и неправомерно уменьшил налог (ст. 122 НК РФ).

- Сделано умышленно — штраф составит 40% от неуплаченной суммы в бюджет.

- Непреднамеренная ошибка (без злого умысла). Штраф 20% от неуплаченной суммы налога.

- Бухгалтер забыл провести агентские налоговые удержания. Например, не удержан НДФЛ или агентский НДС при аренде муниципального имущества, или при работе с иностранными поставщиками услуг. Штраф составит 20% от неудержанной суммы (ст. 123 НК РФ).

- Бухгалтер нарушил кассовую дисциплину – штраф от 40-50 т. р. за каждое нарушение.

Как видите, наше законодательство довольно сурово, но ведь владельческий контроль никто не отменял! Всегда проверяйте вашего бухгалтера и вы избежите ненужных рисков.

Как руководителю самостоятельно проверить учет и найти ошибки в работе бухгалтера.

Если вы не разбираетесь в бухучете, но предчувствуете что не все так хорошо, как «поют», нужны аргументы для предметного разговора с бухгалтером. Безусловно, лучший способ – обратиться к профессионалам и провести профессиональный бухгалтерский экспресс–аудит: качественно, недорого и в сжатые сроки. Но, если такой возможности нет, не стоит отчаиваться! Вы сможете самостоятельно проверить бухгалтера, не имея знаний в области учета, используя следующий алгоритм действий:

1 Шаг. Организуйте себе доступ в бухгалтерскую базу, чтобы проверить работу бухгалтера.

Если бухгалтеру такая идея не понравится – 99,9% есть проблемы в учете! Его агрессия может быть одним из «звоночков», что существуют ошибки и их пытаются скрыть. Смело идите вперед, возможно получится вскрыть некоторые «нарывы» уже на начальном этапе!

2 Шаг. Проведите экспресс – проверку используя бесплатный отчет конфигурации 1С Бухгалтерия.

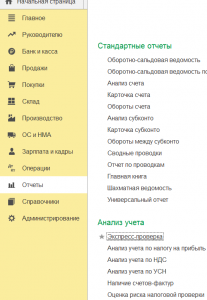

Вам поможет программа 1С Бухгалтерия. Конечно, при условии, что вы используете именно эту конфигурацию для бухгалтерского учета. Программа автоматически проверит ошибки в учете при запуске Отчета «Экспресс – проверка»

Откройте базу 1 С Бухгалтерия, раздел «Отчеты», в нем выбираете «Экспресс – проверка

Нажимаете «Показать настройки», проставляете все 5 галочек. Выбираете период проверки и жмите «Выполнить проверку».

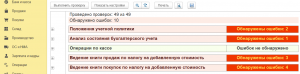

По окончании обработки программа выдаст отчет, который раскрывается при нажатии на кнопочку «+» и подробно выдает текущие ошибки учета. Теперь у вас есть важные аргументы для дальнейшей проверки бухгалтера, и как минимум, причина вызвать его к себе и потребовать пояснения.

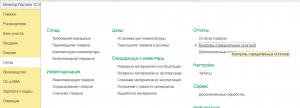

3 Шаг. Проведите проверку контроля отрицательных остатков на складе, используя бесплатный отчет в конфигурации 1С Бухгалтерия.

В разделе Слад откройте отчет «Контроль отрицательных остатков». Выберете период проверки и нажмите «Сформировать».

По окончании обработки программа выдаст отчет о товарах, материалах не поступивших в учете на нужный склад, но по которым все-же произошло выбытие (продажа, использование в производстве) с баланса компании. Продажа «воздуха» и выбытие отсутствующих МПЗ не очень хороший показатель. Должны быть веские основания для наличия таких ошибок. У хорошего бухгалтера, как правило, отрицательных остатков на складах нет. К слову, это если речь не идет о хищениях, порче, выявленной при инвентаризации.

Если отчет, покажет, что отрицательные остатки на складах существуют, обязательно поинтересуйтесь у бухгалтера, почему такое произошло. Доводы, типа: «Мне не предоставили первичку по закупке», тоже не в пользу бухгалтера. В современном мире, при желании, всегда можно организовать ЭДО с контрагентами и получать документы вовремя.

4 Шаг. Попросите бухгалтера предоставить вам всю сданную отчетность за проверяемый период.

В электронный архив, который для вас организует бухгалтер, должна войти как сама отчетность, так и квитанции об отправке и принятии налоговым органом. Поинтересуйтесь у главбуха в какие сроки и как часто сдается та или иная отчетность. Не принимайте его ответ за чистую монету, обязательно проверьте полученную информацию и соотнесите ее с фактически сданной отчетностью. Возможно, у вас появится еще один факт в копилку, что ваш бухгалтер профпригоден или не пригоден.

5 Шаг. Попросите бухгалтера запросить справку из налоговой о состоянии расчетов с бюджетом.

Как правило, такая справка готовится в течение 1-3 дней. Получив ее, проверьте, нет ли у компании начисленных пени, штрафов, недоимок и переплат по налогам и взносам. Попросите бухгалтера пояснить цифры. Кстати, при наличии переплат, радоваться стоит не всегда, так как это может свидетельствовать о том, что бухгалтер ошибся и перечислил излишнюю сумму налога.

6 Шаг. Главбух должен максимально соответствовать идеальному портрету бухгалтера.

Спросите себя и бухгалтера о том, какие из нижеперечисленных профессиональных качеств присутствуют в его работе. Если главбух далек от совершенства, то и в учете, скорее всего, далеко не все гладко! Вот некоторые признаки идеального портрета бухгалтера:

- Хороший бухгалтер проводит ежемесячные/ежеквартальные сверки с крупными контрагентами.

- Ежеквартально, после сдачи отчетности, хороший бухгалтер проверяет выписку расчетов с бюджетом. Он контролирует правильность отражения поданных деклараций и поступивших оплат по налогам. Своевременная сверка отбросит все нелепые претензии налоговиков, поможет избежать повторного списания денег, если налог уплачен не туда, куда следовало.

- Правильный бухгалтер вовремя сдает отчетность, чтобы у компании не было штрафов и налоговая не заблокировала счет.

- О грядущей сумме налога к уплате руководство узнает заранее, а не в последние дни сдачи отчетности. Это важный штрих, ведь можно успеть оптимизировать налог, используя законные способы. Кстати, хороший бухгалтер их тоже должен знать.

- Хороший бухгалтер использует электронный документооборот, для получения документов от Поставщиков и отправки Покупателям.

- Хороший бухгалтер постоянно учится, смотрит вебинары, читает статьи, требует подключение к справочно — правовым системам. Спросите своего главбуха о том, что нового сейчас в законодательстве, как это отразится на вашем бизнесе. Если бухгалтеру есть что сказать – он скажет. Если он привык ничем не интересоваться, то риск ошибок вырастает в разы! Возможно, ваш учет на уровне 10-летней давности, а ведь все течет, все меняется!

- И, наконец, у отличного бухгалтера всегда есть учетная политика. И не на 2-х листах, которая распечатывается нажатием кнопки из 1С, а как минимум, из конструктора справочно — правовых систем, типа Консультант плюс, Гарант и прочих.

Вывод:

Пройдя все вышеописанные шаги от начала до конца, у вас будет отличная возможность предметно пообщаться с бухгалтером. Возможно, ваши опасения еще больше увеличились, а возможно, главбух оказался на высоте. В любом случае, вы не потратили время зря!

Вы узнали много нового о том, как ведется учет в вашей компании, как и когда сдается отчетность. Есть ли повод искать ошибки и проверять работу бухгалтера далее, решать вам. Но, если у вас возникли подозрения о том, что бухгалтер ведет учет не правильно, то следует обратиться к профессионалам для проведения бухгалтерского экспресс — аудита учета. Это будет более углубленный и качественный взгляд на ваш учет со стороны. По результатам Экспресс-аудита важно вовремя провести Восстановление учета и исправить допущенные ошибки в работе бухгалтера. Это поможет предотвратить многие налоговые риски, и, возможно убережет от выездной налоговой проверки!

Вы можете заказать бухгалтерский Экспресс-аудит у нас. В течение 2-х дней мы проверим бухгалтерскую базу, предоставим отчет с рекомендациями по устранению ошибок и налоговых рисков. Стоимость такого Экспресс – аудита – 10 т. р.

Обращайтесь за консультациями и разъяснениями! Если у вас возникли любые вопросы в сфере налогов и бухгалтерии, буду рада помочь!

Стоимость платной консультации по налогам 5 000 руб.

Также, я провожу бесплатные консультации в нашем телеграмм чате добавляйтесь к нам!!!

Наш чат: T.me/smartbusinessmy

Наш канал: T.me/bux_smartbusiness