Как проверить декларацию по НДС — такой вопрос стоит перед каждым бухгалтером перед ее сдачей. Также существуют такие КС, несоответствие которым влечет отказ в принятии декларации налоговиками. Для того чтобы выяснить, как проверять декларации по НДС, достаточно изучить контрольные соотношения показателей декларации по НДС. Где их найти и как осуществить проверку по методике, применяемой ФНС, расскажем в этой статье.

Зачем нужна проверка декларации по НДС

Проверку декларации по НДС стоит обязательно провести перед ее подачей в ИФНС, чтобы исключить наличие в ней ошибок и избежать подачи уточненки из-за неувязок в данных.

С 1 квартала 2023 года НДС декларация обновлена приказом ФНС от 12.12.2022 № ЕД-7-3/1191@. Если вам нужен образец заполнения декларации по НДС за 1 квартал 2023 года, переходите в КоснультантПлюс. Пробный доступ к правовой системе можно получить бесплатно, кликнув по картинке ниже:

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Как проверить декларацию по НДС? Налоговая служба установила контрольные соотношения (далее – КС), по которым инспекторы осуществляют их проверку, для облегчения проведения этой процедуры в ИФНС. Однако КС могут воспользоваться и налогоплательщики. Их можно найти в письме ФНС от 23.03.2015 № ГД-4-3/4550@ с дополнениями, последние из которых внесены письмом ФНС от 04.03.2022 № СД-4-3/2616 (какие КС добавлены в марте 2022 года, см. здесь).

Формулы, содержащиеся в КС, позволяют сверить показатели, заносимые в разделы 1–7, как внутри этих разделов и между ними, так и в увязке с данными из разделов 8–12. Для удобства пользователей все КС представлены в рассматриваемом письме ФНС в виде таблицы.

В табличной части кроме формул содержится также информация о том, как инспектор будет квалифицировать обнаруженное нарушение и каковы будут его действия.

Однако проверка декларации по НДС по КС — это уже завершающий этап проверки. Поэтому прежде чем применять КС, налогоплательщику следует свериться бухгалтерские учетные данные. Как проверить декларацию по НДС по оборотке или иным учетным регистрам? Данные из этих регистров должны давать те цифры, которые попадут в декларацию:

- по счетам 90, 91 — в части объема реализации по каждой налоговой ставке;

- счетам 60, 62, 76 — в отношении соответствия сумм авансов и НДС, относящегося к ним;

- по счету 19 — по суммам вычетов;

- счету 68 — в части учета всех сумм НДС, участвующих в расчете и формирующих итоговый результат по декларации.

Рассмотрим как проверить декларацию по НДС по оборотке на примере.

Пример.

Бухгалтер ООО «Смайлик» заполнил декларацию по НДС и перед отправкой в ФНС решил сверить данные с бухучетом (ставка входящего и исходящего НДС равна 20%).

Для этого он сформровал анализ счета 68 субсчет НДС.

Также он проверил обороты по:

- Дт 62.1 х 20 : 120 = Дт 90.3 = стр.010 разд.3;

- Кт 62.2 х 20 : 120 = Дт 76 АВ = стр.070 разд.3;

- Дт 62.2 х 20 : 120 = Кт 76 АВ = стр.170 разд.3;

- Кт 60 х 20 : 120 = Дт 19.03 = стр.120 разд.3.

Также бухгалтер сверил отражение в декларации НДС корректировку реализации, т.к. был выставлен корректировочный счет-фактура на увеличение. Эту информацию бухгалтер зафиксировал в стр.040-090 разд.9.

Как налоговики соотносят показатели каждой строки декларации по НДС между собой, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Что проверяют инспекторы

Как проверить правильность заполнения декларации по НДС по КС? При анализе деклараций необходимые показатели рассчитывают по имеющимся в методике формулам (в зависимости от статуса налогоплательщика и характера операций).

В их число входят и формулы для осуществления сверки значений между разделами 1–7 и 8–12:

- Стр. 060 разд. 2 + стр. 118 разд. 3 + стр. 050 и 080 разд. 4 + стр. 050 и 130 разд. 6 = стр. 260 + стр. 270 разд. 9 (п. 1.27 КС) — если сумма НДС в разд. 9 будет больше, чем в разд. 2–6, то налоговая затребует пояснений.

- Стр. 190 разд. 3 + стр. 030 и 040 разд. 4 + стр. 080 и 090 разд. 5 + стр. 060, 090 и 150 разд. 6 = стр. 190 разд. 8 (п. 1.28 КС) — потребуются объяснения налогоплательщика, если вычеты в разд. 8 будут меньше, чем в разд. 3–6.

- Разд. 8: стр. 180 = стр. 190 (п. 1.32 КС) — сумма НДС к вычету должна совпасть с итоговым значением на последней странице раздела.

- Разд. 9: стр. 200 = стр. 260; стр. 210 = стр. 270 (пп. 1.37, 1.38 КС) — сумма НДС к уплате должна совпасть с итоговым значением на последней странице раздела.

- Если стр. 050 разд. 1 > 0, то стр. 190 разд. 8 — (стр. 260 + стр. 270 разд. 9) > 0 (п. 1.25 КС) — в том случае, если вычеты превысили сумму НДС к уплате, то сумму к возмещению надо указать в стр. 050 раздела 1, при этом сумма возмещения должна быть равна разности между всеми вычетами и исчисленным НДС.

При проверке деклараций, подаваемых налоговыми агентами:

- НДС к платежу: стр. 060 разд. 2 = стр. 200 и 210 разд. 9 с указанием «06» в стр. 010 (п. 1.26 КС);

НДС (право на вычет): стр. 180 разд. 3 = стр. 180 разд. 8 с указанием «06» в стр. 010 (п. 1.31 КС) — проверяется право налогового агента на вычет в соответствии с рекомендациями, изложенными в письме Минфина от 23.10.13 № 03-07-11/44418.

При проверке деклараций налогоплательщиков, освобожденных от уплаты НДС:

- Стр. 030 разд. 1 = стр. 070 разд. 12 (п. 1.24 КС) — программа покажет ошибку, если компания укажет НДС в стр. 040 разд. 1 или в разд. 9; также ошибкой будет заполнение разд. 1 без заполнения разд. 12; также будет ошибка при заполнении вычетов в разд. 8.

О процедуре освобождения от НДС читайте в статье «Как правильно освободиться от НДС».

При проверке деклараций компаний-импортеров:

- Стр. 150 разд. 3 = стр. 180 разд. 8 с указанием «20» в стр. 010 (п. 1.29 КС).

- Стр. 160 разд. 3 = стр. 180 разд. 8 с указанием «19» в стр. 010 (п. 1.30 КС) — здесь важным является правильное указание кодов: импорт из стран ЕАЭС — 19, из остальных стран — 20.

Контрольные соотношения, из-за которых декларация считается непредставленной с 01.07.2021

С 01.07.2021 введен перечень контрольных соотношений по НДС, невыполнение которых влечет признание декларации непредставленной (п. 5.3 ст. 174 НК РФ). Причем обнаружить эти несоответствия инспекция может не сразу, а уже в ходе камеральной проверки. То есть вы будете думать, что отчитались по НДС вовремя, а окажется, что нет.

Узнать о том, что декларация не представлена, вы можете из уведомления от ИФНС. Получив его, необходимо устранить все несоответствия и заново направить отчет. Если уложитесь в 5 рабочих дней с даты направления налоговиками уведомления, отчетность сочтут сданной в день представления первоначальной декларации.

Всего в перечне 13 таких контрольных соотношений (приложение к приказу ФНС от 25.05.2021 № ЕД-7-15/519@). Рекомендуем с ними ознакомиться.

Удобнее всего это сделать с помощью готового решения от КонсультантПлюс. Это можно сделать бесплатно, оформив пробный доступ к системе:

Итоги

Перед подачей налоговой декларации налогоплательщики и налоговые агенты должны побеспокоиться о том, как проверять декларации по НДС, чтобы у налоговиков не возникло вопросов. Декларация по НДС — документ объемный и может при заполнении приводить к техническим ошибкам в нем. Поэтому рекомендуется не только проверить ее на соответствие своим учетным данным, но и воспользоваться контрольными соотношениями, применяемыми ФНС. Так, при помощи нехитрых формул можно самому удостовериться, верно ли заполнена декларация и не потребуется ли позднее предоставлять пояснения в налоговую.

Сегодня мы с вами поговорим о замечательном инструменте, встроенном в программы 1С — об «Экспресс-проверке ведения учета». Надеюсь, что этот отчет станет вам надежным помощником, при проверке правильности отражения операций, связанных с ведением книги продаж и книги покупок и вы сможете оперативно выявлять самые распространенные ошибки учета НДС в программе.

Как обычно работать мы с вами будем в программе 1С:Бухгалтерия 8 редакция 3.0.

В меню «Отчеты» находим отчет «Экспресс-проверка»

В открывшемся окне выбираем необходимый период и открываем настройки отчета:

Так как в этой статье мы говорим об ошибках в учете НДС, то оставляем активными только два последних флажка. Остальные снимаем.

Можно раскрыть каждую возможность проверки и посмотреть, что программа будет проверять:

Нажимаем на кнопку» Выполнить проверку» и видим, например, вот такую картину:

Почему я пишу «Например…»? Потому что, скорее всего у вас не будет такого количества ошибок в базе. Мы с коллегами очень постарались придумать пример, который будет вам интересен.

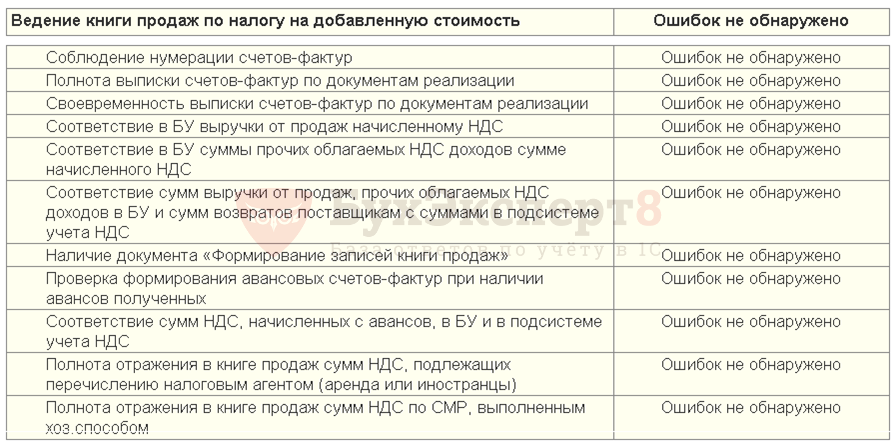

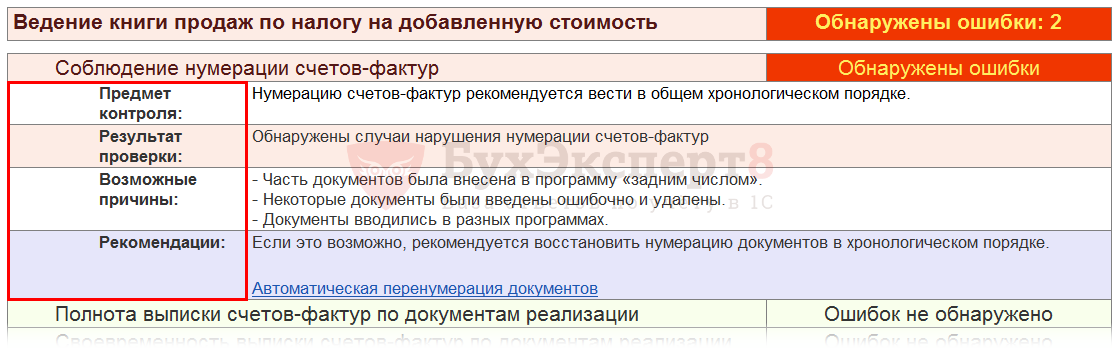

Итак, у нас по ведению книги продаж выявлено 11 ошибок. Что ж. Будем разбираться. Раскрываем наши ошибки, ого! Ошибки по ВСЕМ возможным параметрам проверки. Вот такие мы молодцы.

Давайте разбираться по порядку. Раскрываем первую найденную программой ошибку:

Итак, первое, на что указывает нам программа – это на несоблюдение хронологического порядка нумерации счетов-фактур. Более того, очень весело и резво программа предлагает в разделе «Рекомендации» предлагает запустить обработку по автоматической перенумерации документов. Вот как замечательно. Т.е. мы целый квартал с вами работали, выставляли нашим контрагентам счета-фактуры, а теперь раз, и все переделаем. Вот как раз этого делать и не нужно. В законе нигде не говорится, что мы обязаны строго соблюдать хронологию в нумерации счетов-фактур, так что эту ошибку мы воспримем как условную и ничего переделывать не будем.

Следующий этап проверки — полнота выписки счетов-фактур по реализации. Раскрывая этот этап, мы видим, что программа нам указывает на конкретный документ реализации, по которому мы по каким-то причинам не выставили счет-фактуру. Прямо из этой обработки мы можем открыть «проблемный» документ. Для этого надо два раза кликнуть по нему левой копкой мыши. Открыв документ, мы устраняем найденную ошибку:

После того, как мы выписали счет-фактуру, выполним проверку еще раз. Ошибка исправлена, и мы переходим к следующему этапу. Своевременность выписки счетов-фактур по реализации. Здесь программа обнаружила ошибку, связанную с расхождением дат документа реализации и выписанного по ней счета-фактуры. Так же, мы можем прямо из этой обработки открыть либо реализацию, либо счет-фактуру и исправить дату документа:

Исправляем эту ошибку и переходим к следующей. Здесь уже более интересный случай. Программа проверила соответствие в БУ суммы выручки по счету 90.01.1 сумме начисленного НДС от реализации по счету 90.03. В детальном отчете ошибок программа указывает нам на «проблемный» документ, в котором, скорее всего и содержится ошибка. И ту мы видим такую ситуацию: Сумма выручки, База НДС и НДС рассчитанный по данному документу отсутствует, а вот НДС начисленный – равен 1525,42.

Прежде чем открывать этот документ, давайте посмотрим на следующую ошибку в экспресс-проверке:

Мы видим, что в анализ попал тот же самый документ и на предыдущем этапе, только детальная информация об ошибке – прямо противоположная. Т.е. Сумма выручки, База НДС и НДС рассчитанный по данному документу есть, а вот НДС начисленный – отсутствует. Очевидно, что исправив документ – мы избавимся сразу от двух ошибок, выявленных экспресс-проверкой.

Открываем проблемный документ и по гиперссылке переходим в окно установки счетов учета. И в данном конкретном случае ошибка кроется в счет учета НДС:

Если вы указали в документе счет доходов 91.01, то счет учета НДС в этом случае должен быть 91.02.

Это конечно добавляет некоторых сложностей при проверке декларации по НДС, но с этим придется смириться. Вносим исправление в счета учета, перепроводим документ и переформируем экспресс-проверку. Ошибок сразу стало на две меньше. Переходим к следующей строке нашего отчета:

Здесь программа тоже нам выделяет некоторый документ, в котором обнаружены не соответствие Базы НДС в БУ с Базой НДС по регистру «НДС продажи». Конечно, причин этой ошибки может быть много, и программа предлагает нам некоторые из них. Очень часто проблемы возникают из-за ручных проводок и корректировок. В данном конкретном случае мы пытались «подправить» в документе сумму НДС и ошиблись на 1 руб. Нам надо открыть ошибочную реализацию:

И просто «перенабрать» сумму реализации. А правильный НДС программа высчитает сама:

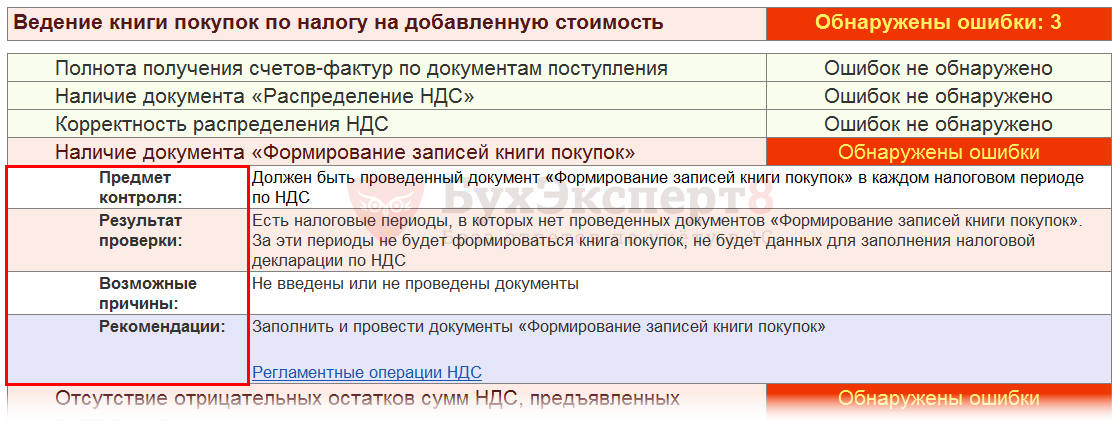

Проводим и закрываем документ и снова выполняем экспресс-проверку. Как видим, количество ошибок уменьшается. И следующая связана с отсутствием документа «»Формирование записей книги продаж»». Те пользователи, которые давно работают в программах 1С знают, что этот документ надо обязательно формировать в конце каждого квартала. Я рекомендую это делать всегда, даже если вы уверены в том, при автоматическом заполнении этот документ окажется пустым.

Прямо из этого отчета мы можем перейти в помощник по учету НДС или в разделе «Операции» перейти в список регламентных операций по НДС и сформировать необходимый документ.

Заполняем документ и снова выполним экспресс-проверку. Следующая ошибка связана с расхождением сумм НДС, начисленных с авансов и сумм по регистру «НДС продажи». Но в этом конкретном случае программа даже не дает нам подсказки. В каком документе нам искать ошибку:

Здесь нам может помочь ОСВ по счету 76АВ:

И в оборотно-сальдовой ведомости мы сразу же обращаем внимание на строку с пустым субконто. Открываем этот документ и видим, что эта проводка сделана с помощью операций введенной вручную.

Как правило, пользователи допускают большинство ошибок именно в ручных проводках. Мы сейчас не будем разбираться в тонкостях этого документа. Просто пометим его на удаление, как ошибочный. Наша цель – рассмотреть работу экспресс-проверки.

Следующая ошибка связана с неполным отражением в книге продаж операций по агентским договорам.

В разделе «Рекомендации» мы можем открыть обработку «Регистрация счетов-фактур налогового агента», и сначала заполнить табличную часть автоматически а потом нажать на кнопку «Выполнить».

И последняя ошибка в разделе проверки ведения книги продаж связана с неполным отражением в книге продаж сумм НДС по СМР. Программа также предлагает нам решение проблемы, сформировав документ «Начисление НДС по СМР» в регламентных операциях по НДС:

Документ также можно автоматически заполнить по данным информационной базы. И не забываем выписать на основании этого документа счет-фактуру.

Теперь еще раз запускаем проверку и видим, что по ведению книги продаж осталась одна ошибка, которую мы не принимаем как ошибку и исправлять не будем.

Ну а теперь рассмотрим правильность ведения книги покупок. К слову сказать, что это в наших же интересах правильно и как можно более полно отражать сведения в книге покупок, поэтому я только кратко коснусь этого раздела, рассмотрев три основные ошибки.

Первая – по аналогии с книгой продаж, программа подсказывает, что есть документы поступления, по которым отсутствует счет-фактура. Либо это ошибка, либо у вас действительно отсутствует оригинал документа. Здесь надо разбираться. Во всяком случае, программа нам подсказывает, какие документы надо проверить:

Следующая ошибка — отсутствие записей книги покупок. Эту регламентную операцию тоже необходимо делать каждый квартал обязательно:

Ну и еще одна ошибка. Иногда встречается у пользователей – неправильно указан счет учета НДС в документе Поступления. Программа сравнивает данные по 19 счету и данные по регистрам НДС и оповещает нас об ошибке.

Открываем «проблемный» документ и исправляем счет учета НДС.

Также часто подобная ошибка в экспресс-проверке встречается при создании ручных операций по 19 счету. Напоминаю, что декларация по НДС заполняется по данным регистров накопления подсистемы НДС, поэтому ручных проводок по НДС следует избегать вообще.

Проведем еще раз экспресс-проверку ведения учета и у нас благополучно все исправлено, кроме нумерации счетов-фактур.

Конечно, кому-то из читателей некоторые из рассмотренных ошибок покажутся надуманными и притянутыми за уши, но моя задача была познакомить вас с очень полезной обработкой и показать принцип ее работы. Конечно, ошибки бывают разные и не всегда их так легко найти, как я вам показала, но в основном, я надеюсь, благодаря этой статье вы нашли еще одного помощника по проверке НДС в программе 1С Бухгалтерия предприятия.

С вами была Виктория Буданова. Спасибо что Вы с нами. Успешных вам отчетных кампаний. Думаю, что скоро вы поймете, что 1С – это просто.

Налогоплательщикам часто сложно определить, какие ошибки в декларации являются существенными, а какие нет, когда необходимо подать уточненную декларацию или пояснения в налоговый орган, а в каком случае исправления вносить не обязательно.

Существенные ошибки в декларации по НДС

Начнем с того, что современные средства электронного документооборота позволяют сразу выявить некоторые ошибки и указать на них налогоплательщику, а следовательно, их можно исправить сразу же при заполнении декларации, например, если вы вместо первичной декларации отправляете уточненную. Но есть ряд более серьезных ошибок в декларации по НДС, о которых нужно помнить налогоплательщику.

1. Налогоплательщик занизил налогооблагаемую базу

Занижение налогооблагаемой базы может быть связано с целым рядом ошибок, например, со счетной ошибкой, а также с отражением в декларации сумм налога, заявленных к вычету, которые не подтверждены документально. Такая ситуация может возникнуть, если контрагент несвоевременно прислал документы или они потерялись при пересылке.

2. Налогоплательщик подал налоговую декларацию на бумажном носителе

С 1 января 2015 года нарушение правила о представлении декларации по НДС в электронной форме квалифицируется как непредставление декларации (абз. 4 п. 5 ст. 174 НК РФ, п. 1 ст. 2, ч. 3 ст. 5 Федерального закона от 04.11.2014 № 347-ФЗ).

Таким образом, если в 2014 году возможно было переслать налоговую декларацию по почте и заплатить минимальный штраф в размере 200 рублей, то с прошлого года декларация просто считается неподанной, более того, налоговый орган может приостановить операции по счетам налогоплательщика.

3. Неправильно отраженный ИНН в декларации

Неправильно указанный ИНН может привести к тому, что декларация не будет считаться поданной. Так, ИНН должен иметь длину 10 или 12 символов. Если при вводе упустить один символ, то данные не пройдут форматный контроль, а значит, в случае включения их в декларацию она не будет принята налоговым органом.

4. Налогоплательщик включил в декларацию по НДС суммы за пределами трехлетнего срока

Налогоплательщик может принять НДС к возмещению только в пределах трехлетнего срока, если по каким-то причинам налогоплательщик включает в налоговую базу суммы НДС по приобретению товаров, оборудования, услуг за пределами трехлетнего срока, то в этом случае налоговый орган откажет в возмещении. Аналогичную позицию занимают и суды. Согласно ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты.

Статьей 172 НК РФ определен порядок применения налоговых вычетов, согласно которому вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении либо уплаченных при ввозе на территорию Российской Федерации основных средств, оборудования к установке, и (или) нематериальных активов, указанных в п. 2 и 4 ст. 171 НК РФ, производятся в полном объеме после принятия на учет данных основных средств, оборудования к установке, и (или) нематериальных активов.

Непременным условием для применения налогового вычета и соответствующего возмещения сумм НДС является соблюдение трехлетнего срока, установленного п. 2 ст. 173 НК РФ.

Так, судьи не согласились с налогоплательщиком, который учитывал НДС с момента ввода в эксплуатацию основных средств, а не с момента их приобретения (Определение Верховного Суда РФ от 21.09.2015 № 309-КГ15-11146 по делу № А76-24834/2014).

5. Налогоплательщик неправильно рассчитал сумму НДС к возмещению

Если налогоплательщик не может подтвердить свои расчеты в декларации первичными документами, а также информация различается в книге покупок-продаж, то этот факт налоговый орган признает существенным нарушением.

Например, в Постановлении ФАС Дальневосточного округа от 22.05.2009 № Ф03-2071/2009 по делу № А37-1460/2008 суд, исследовав представленные предпринимателем в качестве доказательств ведения раздельного учета сумм НДС счета-фактуры, книги покупок и продаж, книги доходов и расходов, журнал учета выставленных и полученных счетов-фактур, пришел к выводу о том, что учет, организованный предпринимателем, не подтверждает правильность отраженных в налоговой декларации за декабрь 2007 года сумм НДС, заявленных к возмещению. Таким образом, суммы, отраженные в декларации, должны соответствовать первичным документам и книгам продаж и покупок. Но не нужно спешить с внесением изменений в декларацию, например, если закралась ошибка в книге продаж. Сначала надо исправить ошибку в книге покупок, оформив дополнительный лист. Затем на основании этого листа сформировать приложение 1 к разделу 8 уточненной декларации. В строке 001 приложения надо поставить 0 (Порядок заполнения декларации, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558). Если в книге покупок или продаж имеется ошибка, то, скорее всего, и налоговый орган откажет в возмещении НДС, и суды признают такой отказ правомерным. В качестве примера можно назвать Постановление Восемнадцатого арбитражного апелляционного суда от 06.05.2015 № 18АП-4298/2015 по делу № А07-22024/2014, когда налогоплательщик два раза отразил один и тот же счет-фактуру в книге покупок как первичный счет-фактуру, а также как корректировочный.

В этой связи перед подачей декларации необходимо провести проверку счетов-фактур и сверить, чтобы информация по счетам-фактурам не «задваивалась» в книге покупок и продаж. Особенно необходимо обратить внимание на данные разд. 10 и 11, поскольку данные из указанных разделов существенны для проверки декларации, так как показатели журнала учета создают взаимосвязь между книгой продаж поставщика и книгой покупок клиента. Например, если посредник неправильно заполнит журнал учета счетов-фактур, то покупателю понадобится составлять пояснения для инспекторов в отношении заполнения декларации по НДС.

Несущественные ошибки в декларации по НДС

К несущественным ошибкам можно назвать те ошибки, которые не привели к занижению суммы налога, уплачиваемого в бюджет, которые не повлияли на налогооблагаемую базу и в отношении которых налогоплательщику не придется доказывать свою правоту. Однако даже при наличии несущественных ошибок целесообразно при предоставлении налоговым органом соответствующего требования представить соответствующие пояснения.

1. Ошибки не привели к занижению суммы налога к уплате

Если же ошибки не привели к занижению суммы налога, то представлять дополнения или изменения вы можете по своему желанию, так как это ваше право, а не обязанность (абз. 2 п. 1 ст. 81 НК РФ, см. также Письмо УФНС России по г. Москве от 05.07.2010 № 16-12/070210).

2. Переплата налога в бюджет

Переплата налога в бюджет может возникнуть ввиду целого ряда причин, например, ввиду отражения реализации, которая не состоялась или же в случае возврата покупателем некачественного товара, который был отражен уже в учете с начислением налога.

В этом случае подавать уточненную декларацию не обязательно. Сумма излишне уплаченного налога подлежит в том числе зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату организации в порядке, установленном ст. 78 НК РФ (п. 1 ст. 78 НК РФ).

Зачет сумм излишне уплаченных налогов и сборов производится по соответствующим видам налогов и сборов (абз. 2 п. 1 ст. 78 НК РФ). Следовательно, поскольку НДС является федеральным налогом (п. 1 ст. 13 НК РФ), переплату по нему возможно зачесть в счет предстоящих платежей только по федеральным налогам (в том числе, как в данной ситуации, в счет налога на прибыль).

3. Несоответствия в разделах декларации

Несоответствия часто возникают в данных о сумме налога, указанного в разделе 1 декларации, и налогом, исчисленным исходя из отраженной в разделе 3 налоговой базы. Такая ошибка может быть обусловлена техническими проблемами или ошибками в расчетах. В Постановлении Девятого арбитражного апелляционного суда от 29.01.2016 № 09АП-57918/2015 по делу № А40-137588/15 суд встал на сторону налогоплательщика, указав, что допущенная Обществом ошибка имела очевидный характер и никак не свидетельствовала о наличии оснований для выводов о занижении им суммы налога, подлежащей уплате в бюджет, и тем более о наличии оснований для привлечения его к налоговой ответственности по пункту 1 статьи 122 НК РФ.

4. Технические ошибки в заполнении реквизитов

Технические ошибки в заполнении реквизитов также не влияют на факт уплаты и начисления налога. Например, к таким ошибкам можно отнести неправильный номер корректировки или неправильный код налогового периода, ОКВЭД или номер налогового органа, в который подается декларация. Действительно, подобные ошибки являются больше техническими и никак не отражаются на тех суммах, которые налогоплательщик уплачивает в бюджет. Одновременно нельзя сказать, что декларация не является поданной, поскольку ошибка не влияет на факт подачи самой декларации.

В подобной ситуации суды также встают на сторону налогоплательщика, так, по мнению судей, неправильное указание в декларации налогового периода не является существенным недостатком, не позволяющим налоговому органу провести проверку в полном объеме (Постановление ФАС Северо-Кавказского округа от 30.07.2009 по делу № А32-22251/2008-12/190).

5. Технические ошибки в подтверждающих документах

Технические ошибки в подтверждающих документах также не повлияют на возможность принятия НДС к вычету. Налоговый орган не может отказать в возмещении НДС, отраженному в налоговой декларации, если счета-фактуры оформлены с несущественными ошибками. В ст. 169 НК РФ введена норма: ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя, наименования товаров (работ, услуг), их стоимость, а также налоговую ставку и сумму налога, не являются основанием для отказа в принятии к вычету НДС. К таким несущественным ошибкам заполнения счетов-фактур можно отнести следующие: путаницу с нумерацией, неточности при указании грузоотправителя и грузополучателя (при условии, что покупатель и продавец названы правильно), ошибки в единицах измерения (код и условное обозначение), пренебрежение точностью при отражении страны происхождения товара и номера таможенной декларации.

6. Ошибки, связанные с округлением

Если ошибка связана с округлением суммы налога, фактически не приводит к неуплате налога, то такая ошибка также является несущественной. Согласно п. 6 ст. 52 НК РФ налог должен исчисляться в полных рублях. Если при расчете налога получено значение с копейками, то сумма менее 50 коп. отбрасывается, а 50 коп. и более округляется до целого рубля (п. 6 ст. 52 НК РФ). А вот в счетах-фактурах необходимо указывать данные с копейками.

Но по большому счету, подобное округление не должно негативно отражаться на возможности применения НДС к вычету.

Конечно, при подаче любой декларации лучше руководствоваться принципом «семь раз отмерь и один отрежь», вместе с тем, ошибки в декларации по НДС встречаются достаточно часто. Поэтому важно понять, какую ошибку вы допустили, и к чему она может привести. Среди негативных последствий существенных ошибок в декларации по НДС можно назвать блокировку счетов, проверку складов, запросы о предоставлении дополнительных документов и даже выездную проверку. Поэтому очень важно выявить и предотвратить существенные ошибки заранее.

Механизмы проверки декларации в 1С

Содержание

- Механизмы проверки декларации в 1С

- Тройная проверка декларации по НДС

- Проверка НДС, начисленного к уплате

- Проверка НДС, принятого к вычету

- Анализ статусов счетов-фактур в журналах поступления и реализации

- Статусы СФ в журналах поступления и реализации

- Отбор документов по статусу счетов-фактур

- Анализ субконто в разрезе Контрагентов и Договоров

- Экспресс-проверка ведения учета по НДС

- Проверка расчета НДС Экспресс-проверкой

- Экспресс-проверка: проверяем по-новому

- Анализ учета по НДС

- Анализ учета по НДС: подскажет, где ошибки

Внутренние механизмы проверок расчета НДС в 1С:

- Отчеты — Экспресс-проверка ведения учета;

- Отчеты — Анализ состояния налогового учета по НДС;

- Проверка контрольных соотношений показателей в декларации по рекомендациям ФНС;

- Проверка соответствия формата данных – кнопка Проверка – Проверить выгрузку.

Тройная проверка декларации по НДС

Декларация по НДС подготовлена. Теперь ее надо проверить. В данной статье мы расскажем, как сделать такую проверку сразу с трех сторон:

- в бухгалтерском учете;

- в налоговом учете по НДС;

- в декларации.

Проверка НДС, начисленного к уплате

Прежде всего, следует сверить сумму начисленного НДС, отраженную:

- в БУ по счетам расчетов НДС с бюджетом;

- в НУ в книге продаж;

- в Декларации по НДС по соответствующим разделам.

Если операции по начислению НДС в программе оформлены верно, то с учетом некоторых корректировок сумма начисленного НДС за налоговый период должна совпасть в бухгалтерском учете, в налоговом учете НДС и в декларации по НДС.

НДС начисленный к уплате по БУ

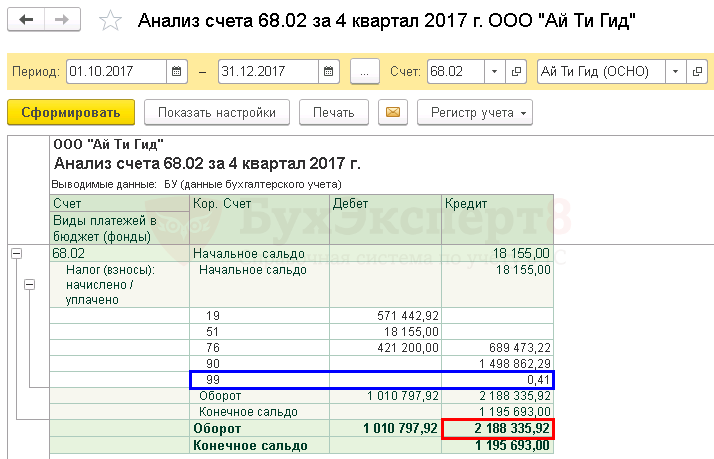

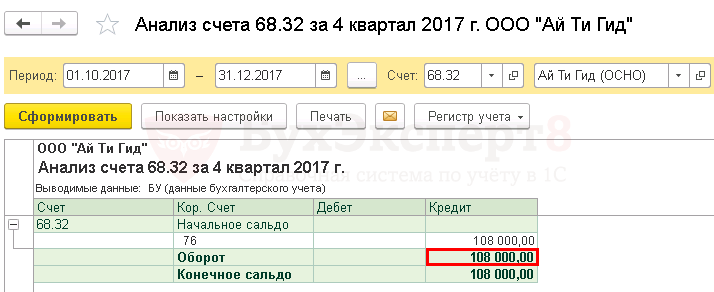

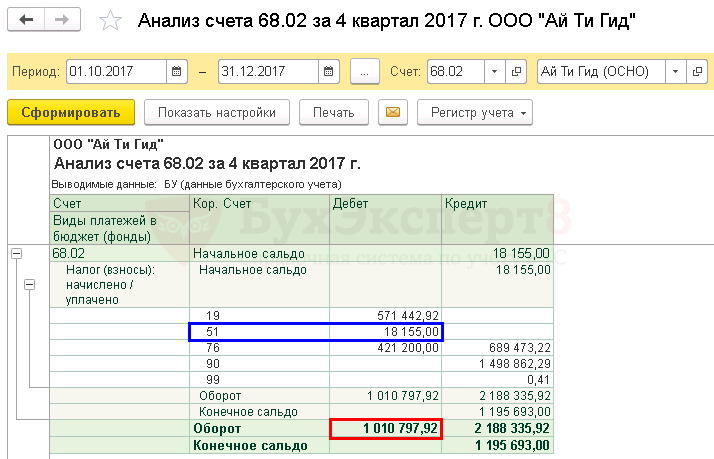

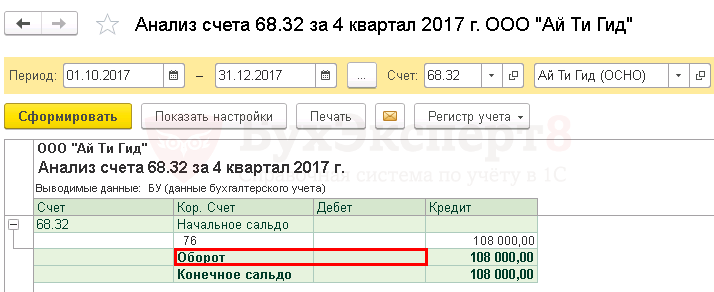

Для определения суммы начисленного НДС к уплате по БУ необходимо сложить итоговые суммы за отчетный период кредитовых оборотов по счетам:

- 68.02 «Налог на добавленную стоимость»;

- 68.32 «НДС при исполнении обязанностей налогового агента»;

Предварительно кредитовый оборот счета 68.02 и 68.32 необходимо «очистить», т.е. вычесть:

- Дт 51 Кт 68.02 (68.32) – возмещение НДС из бюджета;

- Дт 91 Кт 68.02 (68.32) – начисленные пени, штрафы;

- другие сторнирующие или дополнительные исправительные записи, а также отклонения при округлении.

Для определения суммы удобно сформировать отчет Анализ счета 68.02 «Налог на добавленную стоимость»

и Анализ счета 68.32 «НДС при исполнении обязанностей налогового агента».

Определим сумму НДС, начисленного по БУ за квартал:

- Кт оборот 68.02 — 2 188 335,92 руб. – 0,41 (отклонение при округлении) = 2 188 335,51 руб.

- Кт оборот 68.32 — 108 000 руб.

Итого: 2 296 335,51 руб.

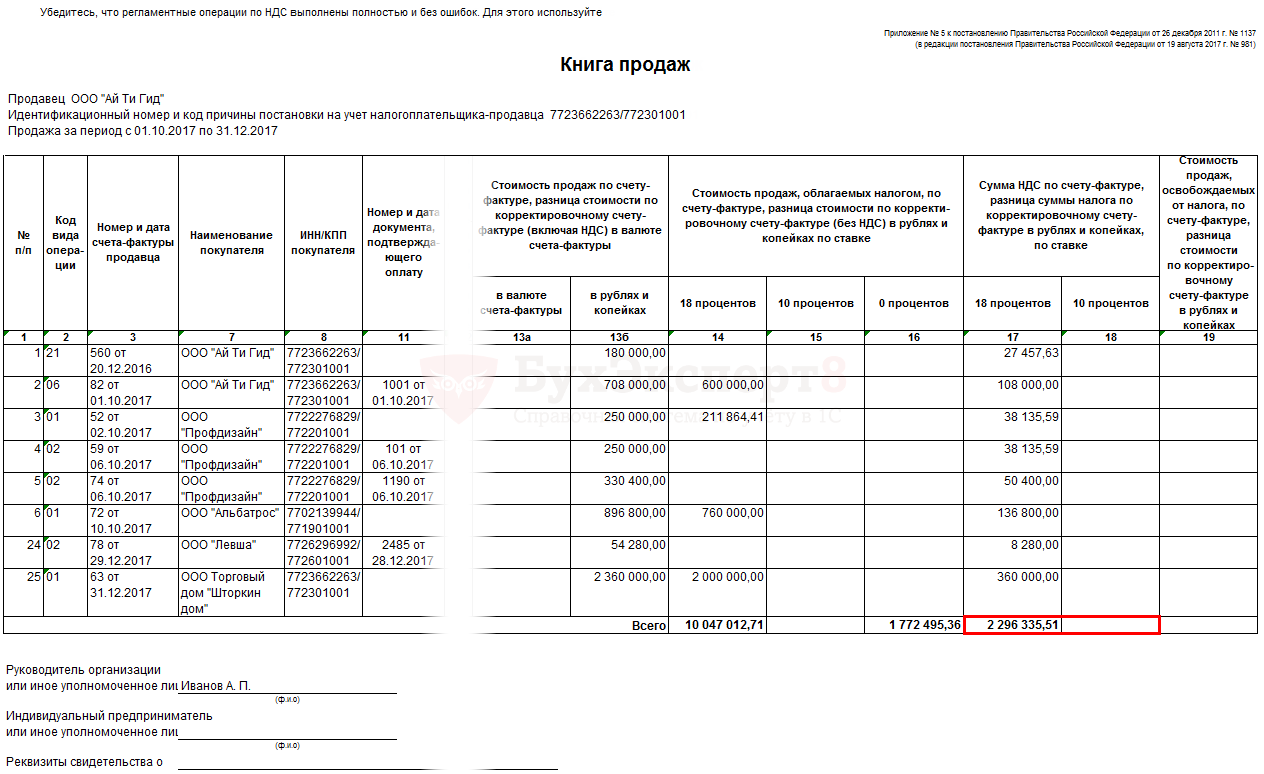

НДС начисленный к уплате по НУ

Для определения суммы начисленного НДС к уплате в НУ, необходимо сложить данные в книге продаж, указанные по итоговым строкам НДС к уплате:

Определим сумму НДС, начисленного в НУ по НДС за квартал:

- графа 17 «Сумма НДС 18%» – 2 296 335, 51 руб.

- графа 18 «Сумма НДС 10%» – 0 руб.

Итого: 2 296 335,51 руб.

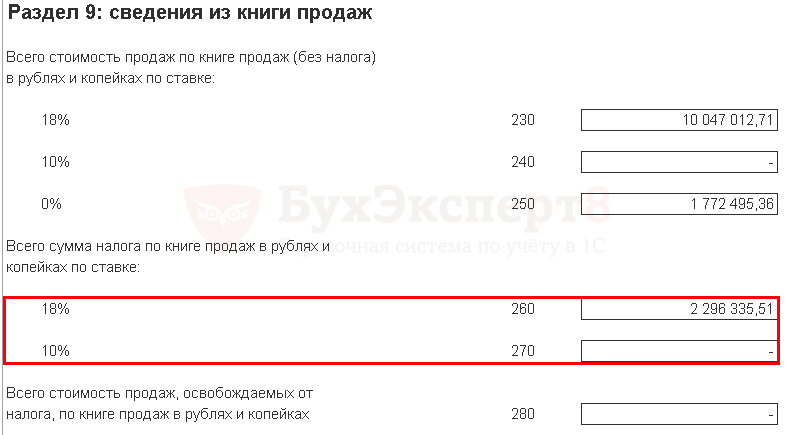

Общую сумму НДС начисленного можно так же проверить по Разделу 9 декларации по НДС.

Определим сумму НДС начисленного, отраженного в декларации по Разделу 9:

- стр. 260 – 2 296 335,51 руб.

- стр. 270 – 0 руб.

Итого: 2 296 335,51 руб.

НДС начисленный к уплате в декларации

Для определения суммы НДС, начисленного к уплате в декларации, необходимо сложить данные, указанные по итоговым строкам декларации НДС к уплате:

- Раздел 2 стр. 060 «Сумма налога, исчисленная к уплате в бюджет»;

- Раздел 3 стр. 118 «Общая сумма НДС, исчисленная с учетом сумм восстановленных сумм налога»;

- Раздел 4 стр. 050 + стр.080 «НДС начисленный к уплате»;

- Раздел 6 стр. 050 + стр. 100 «НДС начисленный к уплате».

Определим сумму НДС, начисленного к уплате, отраженного в декларации:

- Раздел 2 стр. 060 – 108 000 руб. PDF

- Раздел 3 стр.118 – 2 188 336 руб. PDF

Итого: 2 296 336 руб.

Таким образом, сумма начисленного НДС одинаковая по всем трем источникам:

- в бухгалтерском учете;

- в налоговом учете по НДС;

- в декларации по НДС.

Следовательно, сумма НДС начисленного в программе отражена верно.

Проверка НДС, принятого к вычету

Далее следует сверить сумму НДС, принятую к вычету и отраженную:

- в БУ по счетам расчетов НДС с бюджетом;

- в НУ в книге покупок;

- в Декларации по НДС по соответствующим разделам.

НДС, принятый к вычету в БУ

Для определения суммы принятого НДС к вычету по БУ необходимо сложить итоговые суммы за отчетный период дебетовых оборотов по счетам:

- 68.02 «Налог на добавленную стоимость»

- 68.32 «НДС при исполнении обязанностей налогового агента»

Предварительно, дебетовый оборот счета 68.02 и 68.32 необходимо «очистить», т.е. вычесть:

- Дт 68.02 (68.32) Кт 51 – уплата НДС в бюджет;

- другие сторнирующие или дополнительные исправительные записи, а также отклонения при округлении.

Для определения суммы удобно сформировать отчет Анализ счета 68.02 «Налог на добавленную стоимость»

и Обороты счета 68.32 «НДС при исполнении обязанностей налогового агента».

Определим сумму НДС, принятого к вычету по БУ за квартал:

- Дт оборот 68.02 — 1 010 797,92 – 18 155 (уплата НДС в бюджет) = 992 642,92 руб.

- Дт оборот 68.32 — 0 руб.

Итого: 992 642,92 руб.

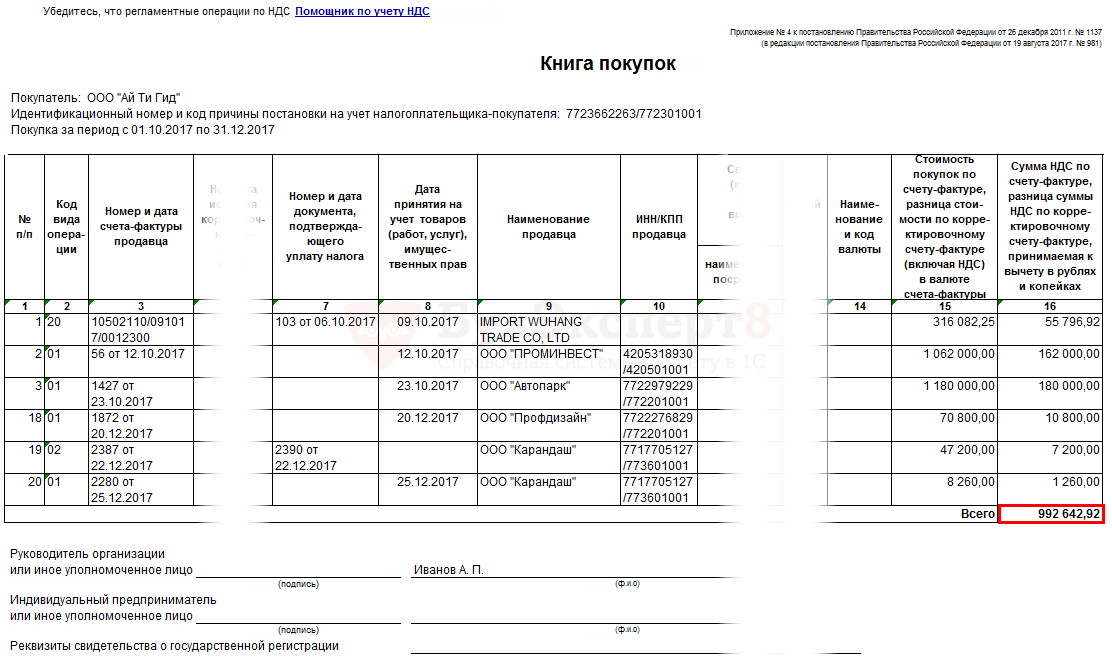

НДС, принятый к вычету в НУ по НДС

Для определения суммы принятого НДС к вычету по НУ необходимо сложить данные в книге покупок, указанные по итоговым строкам НДС к уплате:

- графа 16 «Сумма НДС, принимаемая к вычету»

Определим сумму НДС, принятого к вычету по НУ за квартал:

- графа 16 «Сумма НДС, принимаемая к вычету» – 992 642,92 руб.

Итого: 992 642,92 руб.

Общую сумму НДС начисленного можно так же проверить по Разделу 8 декларации по НДС.

Определим сумму НДС, принятого к вычету по НУ за квартал по Разделу 8:

- стр. 190 – 992 642,92 руб.

Итого: 992 642,92 руб.

НДС, принятый к вычету в декларации

Для определения суммы НДС, принятого к вычету в декларации, необходимо сложить данные, указанные по итоговым строкам НДС к уменьшению:

- Раздел 3 стр. 190 «Общая сумма налога, подлежащая вычету»;

- Раздел 4 стр. 030 + стр.040 «НДС к вычету»;

- Раздел 5 стр. 080 + стр. 090 «НДС к вычету»;

- Раздел 6 стр. 060 + стр. 090 + стр.150 «НДС к вычету».

Определим сумму НДС, принятого к вычету за квартал по декларации:

- Раздел 3 стр. 190 = 992 643 руб. PDF

Итого: 992 643 руб.

Таким образом, сумма НДС к вычету одинаковая по всем трем источникам:

- в бухгалтерском учете;

- в налоговом учете по НДС;

- в декларации по НДС

Следовательно, сумма НДС к вычету в программе отражена верно.

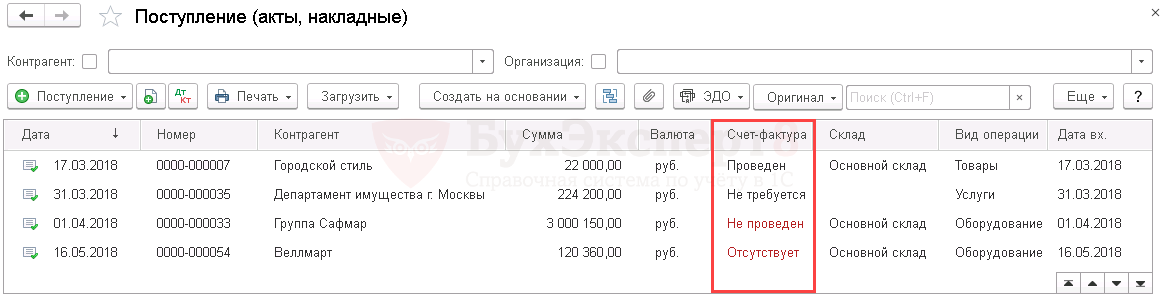

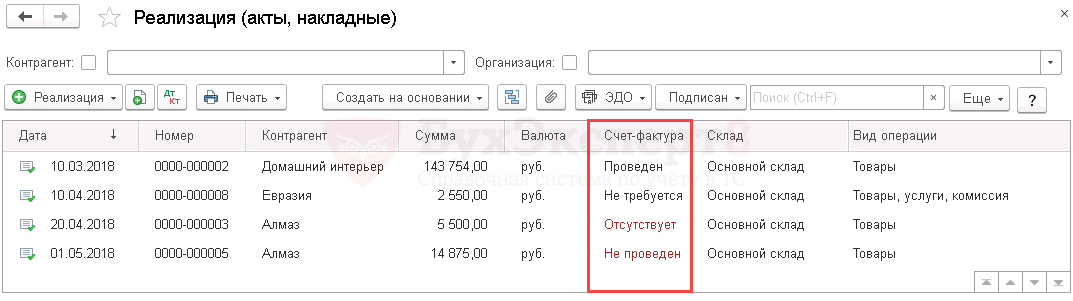

Анализ статусов счетов-фактур в журналах поступления и реализации

Перед сдачей декларации по НДС каждый бухгалтер должен убедиться, что все счета-фактуры, зарегистрированы в базе, т. к. информация о них выгружается в ИФНС в составе декларации.

Полноту регистрации выставленных и полученных счетов-фактур можно проверить по журналам поступления и реализации с помощью статусов счетов-фактур.

В данной публикации мы рассмотрим пример работы со статусами счетов-фактур в журналах поступления и реализации.

Статусы СФ в журналах поступления и реализации

Статусы СФ

В журналах документов Поступление (акты, накладные) и Реализация (акты, накладные) есть графа Счет-фактура, в которой отображаются статусы счетов-фактур (СФ), зарегистрированных в программе на основании этих документов. Статусы позволяют контролировать наличие и проведение СФ в 1С.

Журнал документов Поступление (акты, накладные) открывается через раздел Покупки — Покупки — Поступление (акты, накладные).

Журнал документов Реализация (акты, накладные) открывается через раздел Продажи — Продажи — Реализация (акты, накладные).

Программа анализирует данные в 1С и автоматически присваивает статус СФ:

- Проведен – на основании данного документа зарегистрирован и проведен СФ;

- Не требуется – наличие СФ для данной операции не требуется;

- Отсутствует – для операции требуется наличие СФ, но он не зарегистрирован на основании документа;

- Не проведен – для операции требуется наличие СФ, он зарегистрирован на основании документа, но не проведен.

Рассмотрим подробнее особенности поведения некоторых статусов счетов-фактур.

Статус Не требуется

Статус Не требуется может присваиваться счету-фактуре, если в 1С оформлены операции, по которым счет-фактура не составляется, например:

- комитент передает комиссионеру товар на реализацию;

- реализация товаров неплательщикам НДС, когда есть письменное согласие о невыставлении СФ.

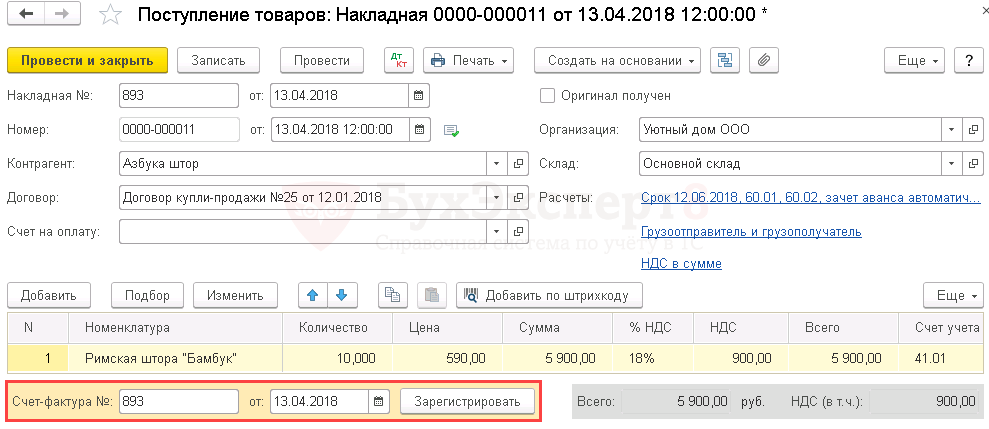

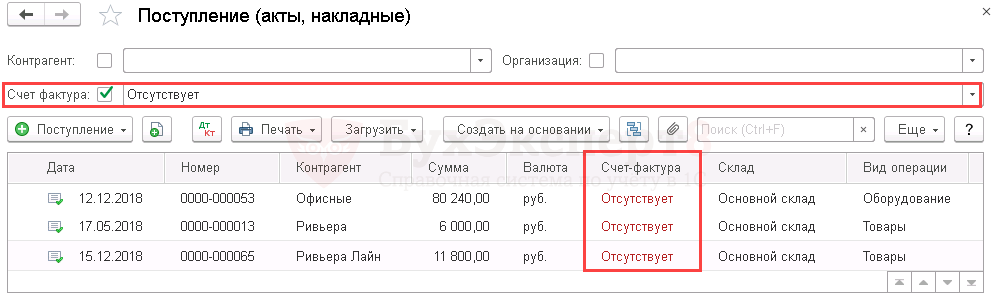

Статус Отсутствует

Статус Отсутствует указывает на то, что для операции требуется наличие СФ, но он не зарегистрирован на основании документа.

Для исправления ошибки и регистрации входящего СФ необходимо:

- открыть документ Поступление (акт, накладная);

- внизу формы документа указать номер и дату СФ;

- нажать кнопку Зарегистрировать.

Для исправления ошибки и регистрации исходящего СФ необходимо:

- открыть документ Реализация (акт, накладная);

- нажать кнопку Выписать счет-фактуру.

В некоторых случаях для счетов-фактур в журнале документов Поступление (акты, накладные) устанавливается статус Отсутствует. Но наличие СФ не требуется для операций и правильный статус СФ должен быть Не требуется.

В чем причина неверного расставления статусов СФ и какой возможен выход из сложившейся ситуации?

При большом количестве документов такое поведение программы существенно усложняет проверку правильности регистрации СФ.

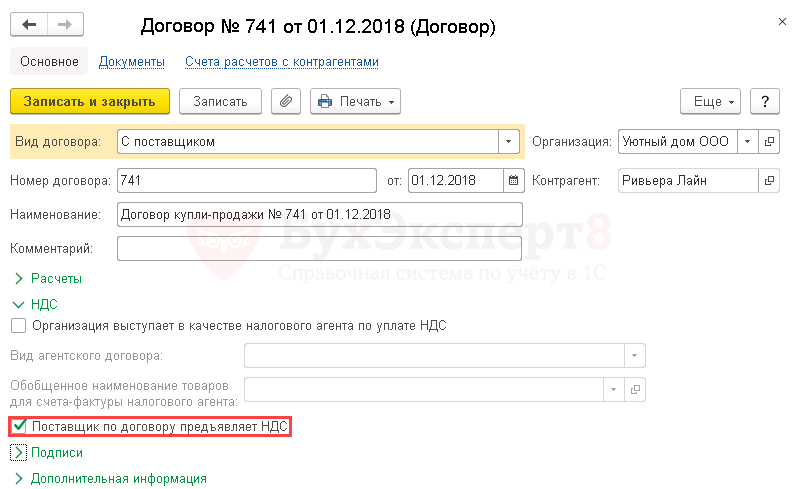

15 декабря Организация приобретает товар у поставщика ООО «РивьераЛайн». При заключении договора поставщик предоставил уведомление о том, что он применяет УСН и СФ не составляет.

В журнале документов Поступление (акты, накладные) у документа от ООО «Ривьера Лайн» для СФ устанавливается статус Отсутствует вместо статуса Не требуется.

Некорректное поведение статуса СФ связано с тем, что при создании договора с контрагентом в карточке договора был по умолчанию установлен флажок Поставщик по договору предъявляет НДС.

А именно по флажку Поставщик по договору предъявляет НДС программа определяет нужен ли СФ по данной операции.

Для устранения ошибки в договоре с ООО «Ривьера Лайн» необходимо снять этот флажок.

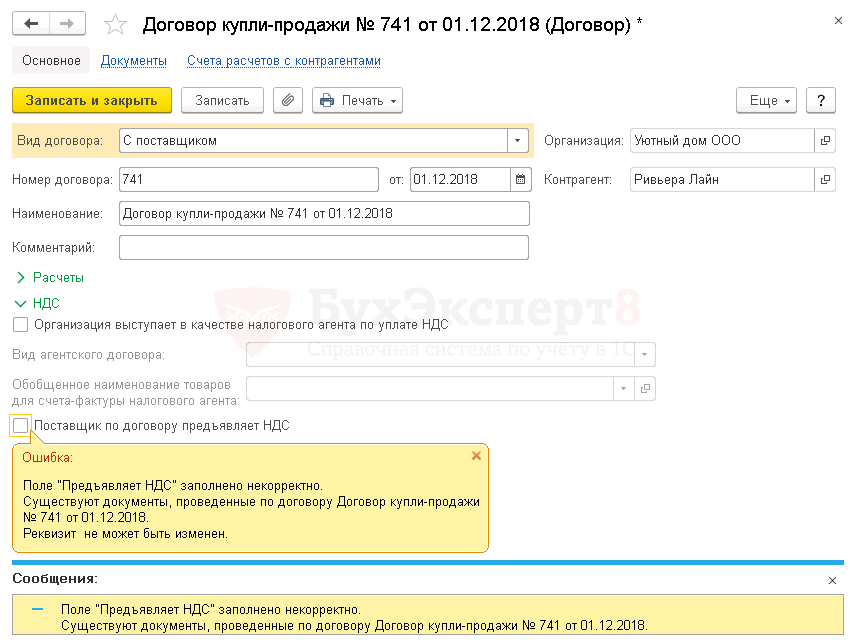

Если в программе существуют другие документы, ранее зарегистрированные по этому договору, то 1С не позволит снять флажок и выведет сообщение об ошибке.

Для решения данной проблемы существует два способа.

Способ № 1

Создать новый договор с контрагентом, убрав флажок Поставщик по договору предъявляет НДС, и перенести документы на новый договор. Этот способ лучше использовать в том случае, когда:

- по данному договору введено небольшое число документов;

- не затрагиваются прошлые закрытые периоды.

Способ № 2

Не убирать в договоре флажок Поставщик по договору предъявляет НДС, согласиться с наличием статуса Отсутствует, но в поле Комментарий документа Поступление (акт, накладная) написать причину появления этого статуса, например: «Поставщик применяет УСН».

В журнале документов Поступление (акты, накладные) в графе Комментарий будет отображаться причина появления статуса Отсутствует, т.е. бухгалтер будет понимать, что статус Отсутствует не связан с реальным отсутствием счета-фактуры.

Статус Не проведен

Статус СФ Не проведен указывает на то, что на основании документа зарегистрирован СФ, но не проведен.

Для исправления ошибки и проведения СФ необходимо:

Отбор документов по статусу счетов-фактур

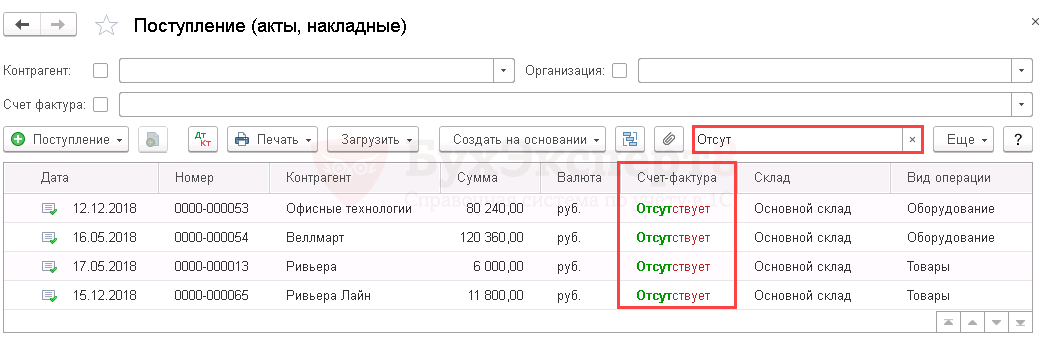

Для удобства работы бухгалтера с журналами документов в 1С реализованы удобные механизмы отбора. Отбор – механизм 1С, позволяющий отобрать из общего списка документы, которые удовлетворяют указанным критериям.

Например, бухгалтер может быстро составить список приходных документов, по которым в программе не производилась регистрация входящих счетов-фактур.

Рассмотрим варианты быстрого отбора документов по статусу счетов-фактур в 1С в журналах документов Поступление (акты, накладные) и Реализация (акты, накладные).

Быстрый отбор документов по статусу СФ

Для отбора документов по статусу СФ необходимо:

- открыть окно настройки списка документов по кнопке Еще – Настроить список;

- на вкладке Отбор нажать кнопку Добавить новый элемент и сделать настройки:

- Счет-фактура – Равно – выбрать статус СФ, по которому требуется провести отбор (например, Отсутствует или Не проведен);

- нажать кнопку Завершить редактирование.

При включении этой настройки в журнале документов будут выведены только те документы, которые удовлетворяют указанному значению статуса СФ.

Быстрый поиск документов по статусу СФ

Быстрый поиск — механизм 1С, позволяющий быстро найти нужный документ в журнале, набрав первые символы элемента отбора.

Для быстрого поиска документов по статусу СФ:

- в поле Быстрый поиск начать вводить статус СФ, по которому требуется провести отбор (например, Отсутствует или Не проведен).

Программа анализирует все документы журнала и подбирает те, которые содержат указанный элемента отбора.

Анализ субконто в разрезе Контрагентов и Договоров

Контроль сальдо по контрагентам в разрезе договоров удобно осуществлять с помощью отчета Анализ субконто:

- Закладка Виды субконто:

- Контрагенты,

- Договоры.

Экспресс-проверка ведения учета по НДС

Проверка расчета НДС Экспресс-проверкой

Анализ состояния учета по НДС (Отчеты — Экспресс-проверка — Настройка):

- Ведение книги продаж по НДС;

- Ведение книги покупок по НДС.

Экспресс-проверка: проверяем по-новому

Отчеты – Анализ учета – Экспресс-проверка – Настройка:

- Ведение книги продаж по налогу на добавленную стоимость;

- Ведение книги покупок по налогу на добавленную стоимость.

Система проверки сообщает об ошибках и выдает предупреждения.

Анализ учета по НДС

Анализ состояния учета по НДС: Отчеты — Анализ учета по НДС.

Анализ учета по НДС: подскажет, где ошибки

Отчеты – Анализ учета – Анализ учета по НДС.

См. также:

Обновленные помощники при расчете НДС:

- Что делать, если пришло требование о представлении пояснений к декларации по НДС

- Требование из ИФНС о «разрыве» в цепочке

- Ошибка. Зависший входящий НДС

- Как отразить в учете и декларации по НДС передачу товаров на благотворительность?

- Как в 1С вести раздельный учет входящего НДС, если есть облагаемые и не облагаемые НДС операции?

- Безвозмездная передача

- НДС по гарантийному ремонту: отказ от льготы возможен

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Главное налоговое ведомство страны выпустило информационное письмо – своеобразную памятку для налогоплательщиков, как тем действовать, в случае если инспекция выявила в декларациях по НДС и журналах учета счетов-фактур расхождения и потребовала пояснений. Изучим содержание Письма ФНС России от 03.12.2018 № ЕД-4‑15/23367@ подробнее.

Налоговый орган в ходе «камералки» декларации по НДС, поданной налогоплательщиком, может обнаружить, что содержащиеся в ней сведения об операциях противоречат (не соответствуют) сведениям об этих операциях в декларации по НДС, поданной контрагентом налогоплательщика, или в журнале учета полученных и выставленных счетов-фактур. Руководствуясь положениями п. 3 ст. 88 НК РФ, в такой ситуации инспекция обязана направить налогоплательщику требование о представлении пояснений.

В 2023 году много важных нюансов по НДС: как учесть их все и правильно сдать отчетность? Больше того, ошибки с этим налогом ― прямой путь к штрафам и даже уголовной ответственности.

Вывод простой: для работы с НДС нужна особая квалификация. «Клерк» предлагает именно такую.На

курсе повышения квалификации по НДС научитесь всем нюансам учета и отчетности по этому налогу, а еще получите официальное удостоверение.

Старт потока уже совсем скоро, присоединяйтесь.

Требование направляется в электронной форме по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота (ЭДО) вместе с перечнем операций, отраженных налогоплательщиком в соответствующем разделе налоговой декларации, по которым установлены расхождения. По каждой записи при этом налоговики укажут (справочно) код возможной ошибки.

Коды ошибок (их девять) перечислены ФНС в рассматриваемом письме – см. таблицу:

|

Код возможной ошибки |

Расшифровка кода |

|

1 |

Либо‑либо: – запись об операции отсутствует в декларации контрагента по НДС; – контрагент не представил декларацию по НДС за аналогичный отчетный период; – контрагент представил налоговую декларацию с нулевыми показателями; – допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом |

|

2 |

Не соответствуют друг другу данные об операции в разделе 8 «Сведения из книги покупок» (приложение 1 «Сведения из дополнительных листов книги покупок» к разделу |

|

3 |

Не соответствуют друг другу данные об операции в разделе 10 «Сведения из журнала учета выставленных счетов-фактур» и разделе 11 «Сведения из журнала учета полученных счетов-фактур» (например, при отражении посреднических операций) |

|

4 |

Возможно, допущена ошибка в какой‑либо графе (номер графы с предполагаемой ошибкой приводится в скобках) |

|

5 |

В разделах 8 – 12 не указана дата счета-фактуры или указанная дата превышает отчетный период, за который представлена декларация по НДС |

|

6 |

В разделе 8 «Сведения из книги покупок» (приложение 1 «Сведения из дополнительных листов книги покупок» к разделу |

|

7 |

В разделе 8 «Сведения из книги покупок» (приложение 1 «Сведения из дополнительных листов книги покупок» к разделу |

|

8 |

В разделах 8 – 12 некорректно указан код вида операции* |

|

9 |

Допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (приложение 1 «Сведения из дополнительных листов книги продаж» к разделу 9), а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, отраженную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию |

и разделе 9 «Сведения из книги продаж» (приложение 1 «Сведения из дополнительных листов книги продаж» к разделу 9) (например, при принятии к вычету суммы «авансового» НДС)

и разделе 9 «Сведения из книги продаж» (приложение 1 «Сведения из дополнительных листов книги продаж» к разделу 9) (например, при принятии к вычету суммы «авансового» НДС)* См. Приказ ФНС России от 14.03.2016 № ММВ-7-3/136@.

А теперь пробежимся по плану действий для налогоплательщика, получившего такое требование от налогового органа.

Шаг первый: передаем квитанцию о приеме требования

Для начала нужно передать налоговому органу (тем же способом, то есть по ТКС через оператора ЭДО) квитанцию о приеме требования (пп. 1 п. 1, п. 14 приложения к Приказу ФНС России от 15.04.2015 № ММВ-7-2/149@). На реализацию данного мероприятия отведено шесть дней со дня отправки налогоплательщику налоговым органом документа. Это положение корреспондирует с п. 5.1 ст. 23 НК РФ, причем (в силу п. 6 ст. 6.1 НК РФ) речь идет о рабочих днях.

Шаг второй: изучаем «забракованные» налоговиками операции

Затем, изучив записи, указанные в требовании, нужно проверить правильность заполнения налоговой декларации, сверить запись, отраженную в налоговой декларации, со счетом-фактурой, обращая внимание на корректность заполнения реквизитов записей, по которым установлены расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж).

Особо тщательно следует проверить вычет по частям и общую сумму НДС, принятую к вычету, по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов.

Шаг третий: «уточненка» или пояснения

Найдена ошибка

Не исключено, что в ходе проверки найдется ошибка. Причем если таковая уменьшила НДС к уплате, необходимо сдать уточненную налоговую декларацию с корректными сведениями.

Обратите внимание: согласно Письму ФНС России от 21.02.2018 № СА-4-9/3514@ направление в адрес налогоплательщика требования о предоставлении пояснений по выявленным в налоговой декларации ошибкам, по противоречиям между сведениями, содержащимися в представленных документах, по выявленным несоответствиям сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, до составления акта налоговой проверки не свидетельствует об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога. В этой связи в случае представления уточненной налоговой декларации после направления в адрес налогоплательщика требования о предоставлении пояснений, при условии что до подачи «уточненки» он уплатил недостающую сумму налога и соответствующие ей пени, он не привлекается к ответственности за данное правонарушение (см. также Письмо ФНС России от 20.08.2018 № АС-4-15/16075).

Если ошибка в налоговой декларации не повлияла на сумму НДС, в инспекцию представляют пояснения с указанием корректных данных. Вместе с тем ФНС рекомендует и в такой ситуации подать «уточненку». Лишь рекомендует (не обязывает), поскольку в случае обнаружения налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, то налогоплательщик не обязан представлять в налоговый орган уточненную налоговую декларацию в порядке, установленном ст. 81 НК РФ (Письмо ФНС России от 23.10.2017 № ЕД-4-15/21345@).

Заметим, в соответствии с абз. 4 п. 3 ст. 88 НК РФ пояснения к декларации по НДС представляются в электронной форме по ТКС через оператора ЭДО по формату, установленному Приказом ФНС России от 16.12.2016 № ММВ-7-15/682@. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

Ошибки нет

Ну и, наконец, если после проверки корректности заполнения налоговой декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений.

Кстати, пояснения либо уточненная налоговая декларация представляются в налоговый орган в течение пяти дней с даты получения требования (п. 3 ст. 88 НК РФ).

Заметим также, что при представлении пояснений в адрес налогового органа у налогоплательщика есть право дополнительно представить документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Молчание на требование пояснений по НДС до добра не доведет

Если налогоплательщик не передал квитанцию налоговому органу в течение обозначенного срока (шесть рабочих дней), спустя десять рабочих дней после этого в отношении налогоплательщика может быть принято решение о приостановлении операций по банковскому счету в соответствии с пп. 2 п. 3 ст. 76 НК РФ (см. также Письмо ФНС России от 06.11.2015 № ЕД-4-15/19395).

Кроме того, в случае неисполнения установленной п. 5.1 ст. 23 НК РФ обязанности по обеспечению получения от налогового органа по месту нахождения документов в электронной форме в течение десяти дней может быть принято решение о приостановлении операций по банковскому счету в соответствии с п. 1.1 ст. 76 НК РФ.