В последнее время поступает немало вопросов о Расчете страховых взносов, и в основном – как проверить правильность его заполнения и какие инструменты учетной системы могут в этом быть полезны? Отвечаем на эти вопросы на примере программы «1С:Зарплата и управление персоналом 8», ред. 3.1.

Проверка перед заполнением РСВ

Перед заполнением Расчета по страховым взносам (далее РСВ) важно проверить сведения, на основе которых формируется отчет. В первую очередь, следует рассмотреть корректность данных, указанных в карточке организации – именно по этим сведениям формируется титульный лист (раздел «Настройка» – «Организации»). В справочнике должны быть корректно заполнены наименование организации в соответствии с учредительными документами, ИНН, КПП, код налогового органа, ОКВЭД2 и данные, кто подписывает отчетность (руководитель или представитель).

Далее следует удостовериться в правильности выбранного и применяемого тарифа страховых взносов в программе, который указан в учетной политике организации (раздел «Настройка» – «Организации» – закладка «Учетная политика и другие настройки» – ссылка «Учетная политика»). Страховые взносы исчисляются согласно указанному тарифу, в отчете эти сведения отображаются по строке «Код тарифа плательщика» в Приложении 1.

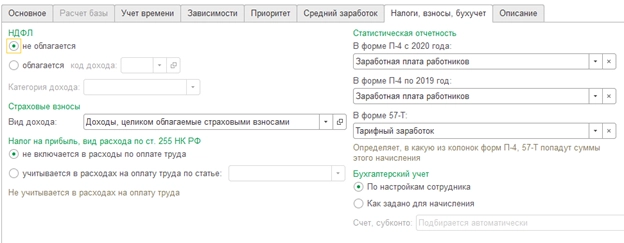

Для корректного учета доходов физических лиц для целей исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в РСВ следует уточнить настройки начислений (раздел «Настройка» – «Начисления»). На вкладке «Налоги, взносы, бухучет» по строке «Страховые взносы» проверяем и при необходимости уточняем вид дохода для исчисления страховых взносов.

Эти данные используются при заполнении показателей расчета базы для начисления страховых взносов в приложении 1, приложении 2 к разделу 1 расчета, разделе 3.

Расчет страховых взносов в программе производится с помощью документа «Начисление зарплаты и взносов» – суммы начисленных страховых взносов по каждому физическому лицу отражаются на закладке «Взносы». При проведении документа фиксируются суммы исчисленных взносов, на основании которых в расчете заполняются сведения о суммах начисленных страховых взносах в приложении 1, приложении 2 к разделу 1 расчета, разделе 3. Поэтому документ по расчету зарплаты – один из самых важных при учете страховых взносов в базе.

Для проверки персонифицированных сведений физических лиц отчета (раздел 3) можно воспользоваться отчетом «Личные данные сотрудников» (раздел «Кадры» – «Кадровые отчеты» – «Личные данные сотрудников»).

После проверки всех сведений можно формировать Расчет по страховым взносам (раздел «Отчетность, справки» – «1С-Отчетность»).

Проверка заполненного РСВ

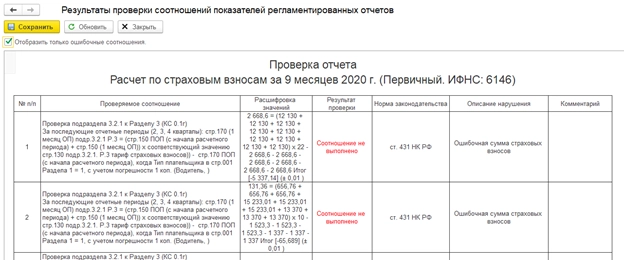

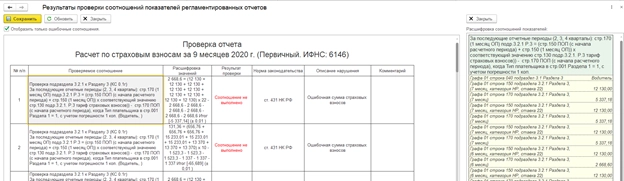

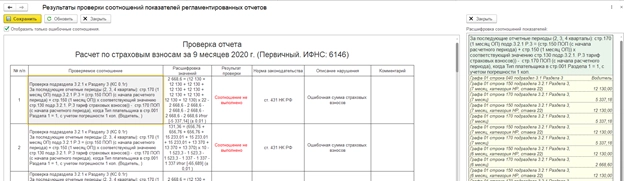

Первое, с чего следует начать анализ заполненных сумм в отчете – это выполнить проверку контрольных соотношений формы. Для этого следует нажать кнопку «Проверка» – «Проверить контрольные соотношения». После выводится результат проверки контрольных соотношений (далее – КС) показателей.

Также можно расшифровать соотношение показателей – для этого дважды нажимаем на интересующее КС и справа высветится расшифровка.

При этом, если дважды нажать на интересующую сумму в расшифровке – программа покажет в самой форме РСВ эту сумму.

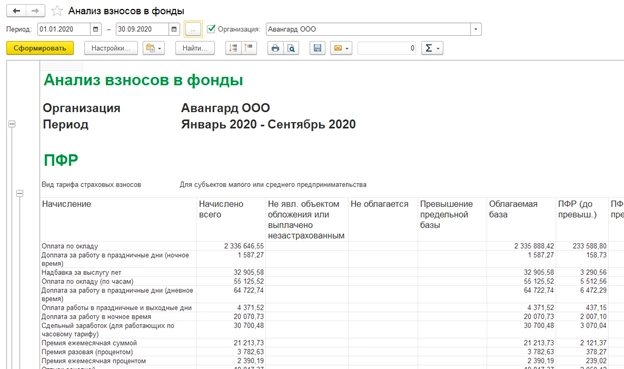

Получить данные о сформированной базе для начисления страховых взносов можно с помощью отчета «Анализ взносов в фонды» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам» – «Анализ взносов в фонды»).

Отчет демонстрирует суммы облагаемой и необлагаемой базы, начисленных страховых взносов в разрезе начислений и видов тарифов.

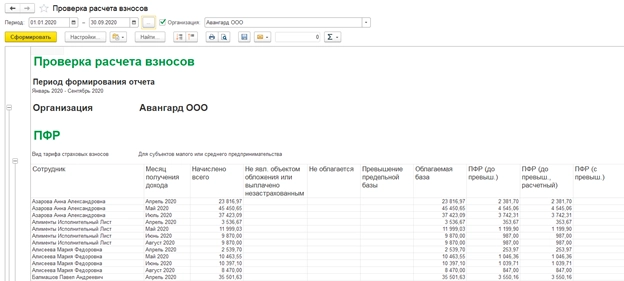

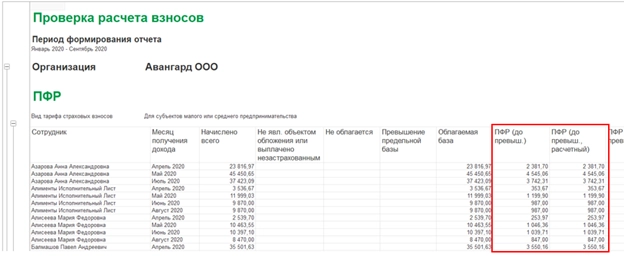

Проанализировать суммы исчисленных страховых взносов по сотрудникам позволяет аналитический отчет «Проверка расчета взносов» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам» – «Проверка расчета взносов»).

Отчет формирует информацию о суммах взносов в разрезе месяцев, сотрудников и видов страховых взносов. Обратите внимание на столбцы ПФР (до превыш.) и ПФР (до превыш. расчетного), ФОМС и ФОМС (расчетный), ФСС и ФСС (расчетный) – именно они позволяют выявить ошибку в расчете взносов.

«Расчетный» – это столбец с суммой взноса, которая высчитана программой математически. То есть база для начисления взносов, умноженная на ставку взноса. А столбец левее – это та сумма взноса, которая зафиксирована в документах базы. Поэтому если суммы в отчете подсвечены красным, это означает, что сумма взносов расчетная и зафиксированная в базе не соответствуют друг другу.

Исправить ошибку несложно, достаточно посмотреть, в каком месяце ошибочная сумма и пересчитать взносы в документе «Начисление зарплаты и взносов» за этот месяц.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Перед отправкой ЕРСВ за 3 квартал 2022 года проверьте заполнение формы с помощью программы TESTER. Помните, что некоторые ошибки могут повлечь признание расчета непредставленным.

Также необходимо сверить РСВ с другими отчетами по зарплате: 4-ФСС и 6-НДФЛ.

Сверка РСВ и 4-ФСС

Здесь должны выполняться такие контрольные соотношения:

Общая сумма выплат и вознаграждений в 4-ФСС (строка 1 таблицы 1) ≥ Общая сумма выплат и вознаграждений в РСВ (строка 020 приложения 2 к разделу 1)

Обычно эти суммы совпадают. Различия возможны, если у вас есть договоры ГПХ, в которых предусмотрена обязанность платить взносы на травматизм. Тогда первая сумма будет больше второй, поскольку вносы на травматизм начисляются, а взносы на страхование от ВНиМ нет.

База для начисления страховых взносов в 4-ФСС (строка 3 таблицы 1) ≥ База для расчета социальных взносов в РСВ (строка 050 приложения 2 к разделу 1)

Здесь различия происходят по причине, указанной выше, а также в случае превышения предельной базы по взносам: с суммы сверх нее взносы на травматизм уплачиваются, а взносы от ВНиМ нет.

Если суммы в РСВ больше, чем в 4-ФСС, ищите ошибку.

Сверка РСВ и 6-НДФЛ

Здесь нужно проверить такое КС:

Общая сумма дохода по всем работникам за вычетом дивидендов (разница между строками 110 и 111 раздела 2 формы 6-НДФЛ) ≥ База для расчета взносов на ОПС (показатель из строки 050 подраздела 1.1 приложения 1 к разделу 1 РСВ)

Также не забывайте, что базу по взносам налоговики сравнивают с МРОТ и со среднеотраслевой зарплатой по региону — ищут зарплаты в конвертах.

И внимательно следите за сроками подачи этой формы. Ведь за просрочку более чем на 20 рабочих дней налоговики могут блокировать банковские счета и переводы ЭДС.

Напомним, что прием ЕРСВ завершается 31.10.2022 (перенос с выходного 30 октября).

А образец заполнения ЕРСВ за 3 квартал вы можете бесплатно скачать в КонсультантПлюс, оформив пробный доступ:

Скачать бесплатно в КонсультантПлюс

Скачать бесплатно в КонсультантПлюс

Исправление ошибок в отчете РСВ

Рассмотрим работу с отчетом для конфигураций 1С: Бухгалтерия предприятия и 1С: Зарплата и управление персоналом.

Для поиска ошибок в отчете РСВ используйте следующий алгоритм.

- Проверьте актуальность релиза своей базы

- Проверьте корректность истории изменений тарифа страховых взносов

- Проверьте корректность расчета взносов по месяцам с помощью отчетов:

- Удалите дублирующие версии отчетов

- Создайте корректировки

- Если ничего не получилось, обратитесь к специалисту Scloud

В отчетный период помните, что неактуальная база — это первая и основная причина ошибок в устаревшей версии отчета. Также примите во внимание, что после обновления базы старый отчет не обновляется вместе с программой, и если он содержал ошибки, единственное, что с ним можно сделать, это пометить на удаление и создать новый в обновленной конфигурации.

БП: Главное – Налоги и отчеты – Страховые взносы – История изменений.

ЗУП: Настройка – Организации (Реквизиты организации) – Учетная политика и другие настройки – Учетная политика – История изменений.

Если история изменений неверна (не хватает нового тарифа), необходимо вручную добавить строку с данным тарифом и указать месяц изменения. После этого переходите к пункту 2.

БП: Зарплата и кадры – Отчеты по зарплате – Проверка расчета взносов.

ЗУП: Налоги и взносы – Отчеты по налогам и взносам – Проверка расчета взносов.

В данном отчете обратите внимание на три последних столбца: Налоговая база, Сумма взносов, Сумма взносов расчетная.

Столбец «Сумма взносов» отражает те суммы, которые зафиксированы в документах «Начисление зарплаты» (и «Увольнение», если речь о ЗУП).

Столбец «Сумма взносов расчетная» — это те суммы, которые должны быть в этих документах исходя из выбранного вами на данный период времени тарифа взносов и указанной в отчете налоговой базы. Если в какой-то строке есть расхождение фактической и расчетной суммы, оно будет помечено красным цветом.

Найдя расхождение, необходимо проверить, не были ли взносы данного месяца ошибочно учтены в «Начислениях следующих». Это недопустимо. Также взносы в любом межрасчетном начислении (Отпуск, Премия и т.д.) просто не учтутся, если оно было введено после документа «Начисление зарплаты», а взносы в документе «Начисление зарплаты» не пересчитали.

В этом случае можно распровести документы «Начисление зарплаты», следующие за проблемным. Далее следует пересчитать взносы на правильные в проблемном «Начислении зарплаты», а затем пересчитать их во всех последующих (либо просто удалить строчки взносов чужого месяца из начисления, если уже нашли таковое). В БП пересчет взносов осуществляется по кнопке «Еще» – «Пересчитать взносы». В ЗУП для этого есть специальная кнопка «Пересчитать взносы» на вкладке «Взносы».

Проверьте, нет ли в списке регламентированных отчетов нескольких отчетов РСВ за любой квартал текущего периода. Т. е. у вас не должно быть двух или более первичных отчетов за первый квартал, полугодие, год. При создании нового отчета он всегда проверяет цифры всех предыдущих, и наличие дублей обязательно приведет к ошибкам. Такое допускается лишь в случае, если каждый из новых отчетов является корректировкой первичного и имеет следующий по порядку номер корректировки 1, 2 и т. д. Все дубли должны быть как минимум помечены на удаление, а желательно – удалены полностью.

Необходимо также проверить наличие дублирующих отчетов по кнопке «Настройка» – «Скрытые отчеты». Несмотря на то, что отчет скрыт, он участвует в проверка контрольных соотношений

Если после выполнения пунктов 1–4 ошибки по-прежнему сохраняются, выполните проверку каждого отчета ранних кварталов созданием его корректировки. Если при создании корректировки в третьем разделе обнаруживаются физлица, это означает, что программе для обеспечения непротиворечивости с предыдущими периодами требуется создание корректировки. Проведя такую проверку по всем кварталам и создав, где надо, корректировки, вновь заполните отчет РСВ текущего периода. Он должен пройти проверку корректно. Отправлять данные корректировки следует последовательно, дожидаясь принятия каждой, и только вслед за этим отсылать отчет текущего периода.

Если ни один из этих способов не помогает, рекомендуем воспользоваться нашими платными услугами по исправлению ошибок учета.

(Рейтинг:

5 ,

Голосов: 2 )

Материалы по теме

Дата публикации: 25.04.2022 09:30

При камеральной проверке расчета по страховым взносам налоговые органы применяют контрольные соотношения. Их невыполнение может свидетельствовать об ошибках и искажениях, допущенных плательщиком взносов. Поэтому при обнаружении несоответствия ему предлагается предоставить пояснения или внести соответствующие исправления.

При заполнении расчета следует обращать внимание на следующие контрольные соотношения:

- Значение среднесписочной численности должно быть меньше либо равно количеству застрахованных лиц с начала расчетного периода. Это соотношение не применяется к организациям, у которых есть обособленные подразделения, выполняющие функции плательщика страховых взносов самостоятельно.

- Количество застрахованных лиц за месяц отчетного периода должно быть равно значению суммы строк раздела 4 формы СЗВ-М за аналогичный месяц.

- В расчете по форме 6-НДФЛ сумма дохода, начисленного по трудовым договорам и контрактам (строка 112), а также по договорам ГПХ на выполнение работ и оказание услуг (строка 113), должна быть больше или равна базе для начисления страховых взносов (строка 050 приложения №1 к разделу 1 расчета). Соотношение применяется к отчетному периоду по организации в целом с учетом обособленных подразделений.

- Сумма выплат по застрахованному лицу должна быть не ниже МРОТ. Средняя сумма выплат по плательщику страховых взносов – не ниже средней зарплаты в регионе по соответствующей отрасли экономики за предыдущий год. Несоблюдение этих соотношений может свидетельствовать о занижении базы для страховых взносов и выплате зарплат сотрудникам в конвертах.

Рассказываем, как правильно составить корректирующий расчет по РСВ.

Нередкими бывают те случаи, когда после сдачи и приема налоговым органом отчетности по страховым взносам бухгалтером могут быть обнаружены неточности в заполнении персональных данных работников, либо же непосредственно со стороны ИФНС может поступить требование о некорректности заполнения ФИО, СНИЛС, ИНН и пр. по физлицам из раздела 3 Расчета по страховым взносам (РСВ) и соответствующем устранении указанных несоответствий.

В подобных ситуациях бухгалтеру необходимо сдать корректирующий расчет. Если организация/ИП проигнорирует исполнение налогового требования по данной части вопроса, то предприятие ожидают штрафные санкции по ст. 119 НК РФ. Однако при заполнении корректировки важно учесть некоторые нюансы.

В соответствии со ст. 431 НК РФ должен быть в обязательном порядке представлен уточненный расчет, если:

- неверно указаны персональные данные застрахованных физлиц;

- сумма всех взносов, указанных по каждому сотруднику из раздела 3 РСВ не равна величине взносов, отраженных в разделе 1 РСВ;

- в разделе 3 РСВ присутствуют ошибки в числовых показателях.

Кроме того, уточненный расчет требуется обязательно подать, когда допущенная ошибка в первоначальном отчете привела к занижению суммы бюджетных обязательств (начисленных страховых взносов) – ст. 81 НК РФ. Если показатели взносов завышены в отчете, то сдавать коррекцию можно на свое усмотрение.

Отражение некорректных персонифицированных данных в разделе 3 РСВ является наиболее частой ошибкой.

В сведениях о застрахованных физлицах ИФНС в обязательном порядке сверяют ФИО и СНИЛС работников из отчета РСВ со своей базой. Если есть расхождения, то налоговый орган в своем требовании/уведомлении запрашивает либо пояснения о выявленных несоответствиях, либо же корректирующий расчет. Уточнение или пояснения нужно подать в течение пяти дней со дня получения настоящего уведомления. Что касается ИНН застрахованных лиц, то по данному реквизиту предоставление уточненных данных не требуется, поскольку в контрольных соотношениях не предусмотрена проверка ИНН. Но несмотря на это, ФНС все-таки зачастую просят о корректировке ИНН.

Для исправления персональных сведений о застрахованных лицах (ФИО, СНИЛС, ИНН) в 3-ий раздел корректирующего расчета нужно включить только тех сотрудников, на которые ранее была предоставлена неактуальная информация. Остальных физлиц в данном разделе отражать не требуется, чтобы данные у ФНС не задвоились. Об этом указано в п. 1.2 Порядка заполнения расчета страховых взносов, утвержденного Приказом ФНС РФ от 10.10.2016 № ММВ -7-11/551@.

Работников, у которых необходимо исправить персональные сведения, в разделе 3 их требуется отразить дважды (Письмо ФНС РФ от 26.12.2018г. № БС-4-11/25634).

Первый раз раздел 3 заполняется для аннулирования неверных данных по сотруднику. Для этого по строке 010 ставится номер корректировки «1», а по строке 040 указывается первоначальный номер страницы персонифицированных сведений. К примеру, в первичном расчете по физлицу Гавриленко Татьяне Ивановне необходимо исправить фамилию, номер страницы с ее сведениями – 53, следовательно, в уточненном расчете так же нужно проставить по строке 040 «53». Далее в подразделе 3.1 по строкам 060-150 переносятся исходные данные из первичного отчета (с ошибочными данными), а по строкам 160-180 необходимо проставить «2» (лицо не подлежит страхованию), в подразделе 3.2.1 по строкам 210-240 ставятся прочерки – таким образом все данные по начисленным взносам физлица обнуляются.

После этого персональные сведения по данному сотруднику нужно заполнить во второй раз, при этом указав уже исправленную информацию. Номер корректировки по строке 010 указываем в этот раз «0», а номер страницы по строке 040 должен быть уникальным, отличным от всех номеров, которые отражены в первичном РСВ. Например, в исходящем отчете всего было 69 сотрудников и номер последней страницы «69». Соответственно, в уточненном расчете во второй раз по сотруднику нужно отразить номер страницы «70» по строке 040. Это необходимо для того, чтобы налоговым органом были зарегистрированы новые верные данные по застрахованному лицу. Далее в подразделе 3.1 по строкам 060-150 указываются верная персональная информация, а по строкам 160-180 ставится признак «1» (лицо подлежит страхованию). В подразделе 3.2.1 по строкам 210-240 соответственно указываются суммовые показатели базы исчисления страховых взносов и величины рассчитанных взносов.

Также требуется заметить, что раздел 1 в уточненном расчете заполняется в обычном порядке, то есть все данные полностью переносятся из первичного РСВ. Если по работнику начисляются страховые взносы по дополнительному тарифу, то заполнение подраздела 3.2.2 аналогично заполнению подраздела 3.2.1 (первый раз заполняются прочерки, во второй раз – суммовые показатели).

Следует обратить внимание, в случае, если в первичный расчет случайно попали физлица, информация по которым не должна отражаться в отчете, то в уточнении сведения по ним необходимо только обнулить, заполнив раздел 3 один раз.

Обратите внимание, что при указании в предоставляемом плательщиком расчете недостоверной персональной информации по каждому застрахованному физлицу такой отчет считается непредставленным (п. 7 ст. 431 НК РФ). Игнорировать получение уведомлений от инспекций о непредставлении сведений не стоит, поскольку это влечет наложение санкций и штрафов.