Стоимость основных средств

#

Бизнес-словарь

Формулы расчета, определения

Основные средства стоимостью менее 40000 рублей не амортизируются. Виды расчета стоимости ОС: балансовая, остаточная, восстановительная.

-

Что такое стоимость основных средств и как ее рассчитать

-

Вопрос цены

-

Зачем нужна информация о стоимости основных средств, и как она предоставляется

-

Виды стоимости основных средств

-

Балансовая стоимость

-

Остаточная стоимость

-

Восстановительная стоимость

-

Первоначальная стоимость

-

Среднегодовая стоимость

-

Как среднеарифметическое

-

Расчет по полной учётной стоимости ОС

-

Балансовый метод

-

Об активной части ОС

Яндекс.Бизнес для предпринимателей

Приведёт к вам клиентов, пока вы занимаетесь другими делами. Реклама будет работать сама, о вашем бизнесе узнает аудитория Яндекс Карт и Поиска. Тысячи предпринимателей уже оценили эффективность сервиса!

Узнать подробности

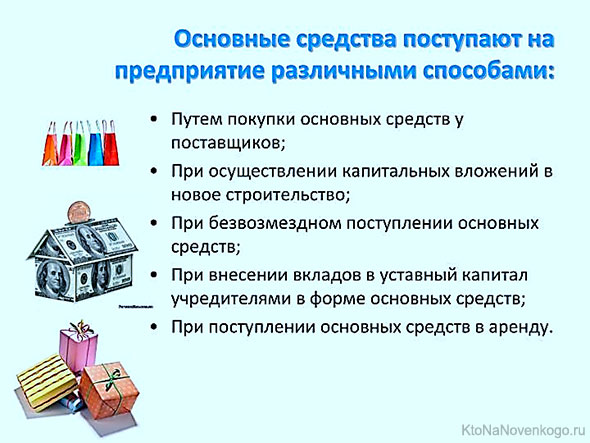

Какова цена того или иного предприятия? Чёткий ответ на этот вопрос обусловлен стоимостью его основных средств. Сумма активов постоянно меняется по понятным причинам: машины изнашиваются и устаревают, приобретается новое оборудование. Учёт этих процессов находит отражение в статьях бухгалтерского баланса.

Что такое стоимость основных средств и как ее рассчитать

К основным средствам относится часть имущества, находящегося в собственности предприятия, обладающая следующими отличительными признаками:

- минимальная стоимость – 40 тысяч рублей (в 2023 году);

- эксплуатируется в производственных и коммерческих целях;

- не является товаром (не перепродаётся).

В бухгалтерском учете широко применяется термин «основные фонды» (ОФ), означающий по своей сути те же основные средства, включая нематериальные активы.

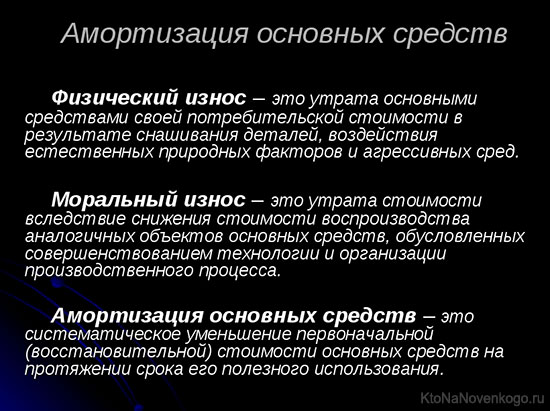

В процессе эксплуатации происходит закономерное уменьшение стоимости основных фондов по мере их физического и морального старения. Сумма износа активов переносится на себестоимость готовой продукции в виде амортизационных отчислений, за счёт которых производится восстановление мощностей.

Вопрос цены

Относить ли имущество, стоящее менее 40 тыс. рублей, но обладающее всеми остальными признаками ОФ к основным средствам? Организации вправе сами принимать решение по этому поводу. Допускается два варианта:

- включение многократно используемых в течение года и более производственных активов в МПЗ (материально-производственные запасы);

- отнесение их к ОС. В этом случае установленный общепринятый лимит в 40 тыс. снижается (к примеру, до стоимости подержанного компьютера, если у предприятия нет более дорогой собственности);

Однако, в подавляющем большинстве случаев, бухгалтерия использует первый вариант (МПЗ). В противном случае произойдёт увеличение фискальной нагрузки на предприятие. В налоговом учёте (статьи 374 и 375 НК РФ), основные фонды облагаются налогом на имущество.

Основные средства стоимостью менее 40000 рублей не амортизируются.

Зачем нужна информация о стоимости основных средств, и как она предоставляется

Оценка реальной ценности ОС необходима при различных ситуациях, возникающих в процессе коммерческой деятельности. Справка о балансовой стоимости готовится бухгалтерией в следующих случаях:

- запрос собственников компании, ставящих цель анализа структуры внеоборотных активов;

- надобность в подтверждении правильности расчётов налогов на прибыль и имущество;

- при страховании собственности;

- для привлечения инвесторов.

Следует помнить, что все основные средства числятся на балансе по остаточной стоимости, то есть за вычетом амортизации («Положения по бухучету и отчетности», п. 49).

Также важно и то, что даже полностью амортизированное основное средство не исключается из баланса, если продолжает использоваться в производственных целях. Однако в указанную справку такие объекты могут не вноситься по причине нулевой величины остаточной стоимости.

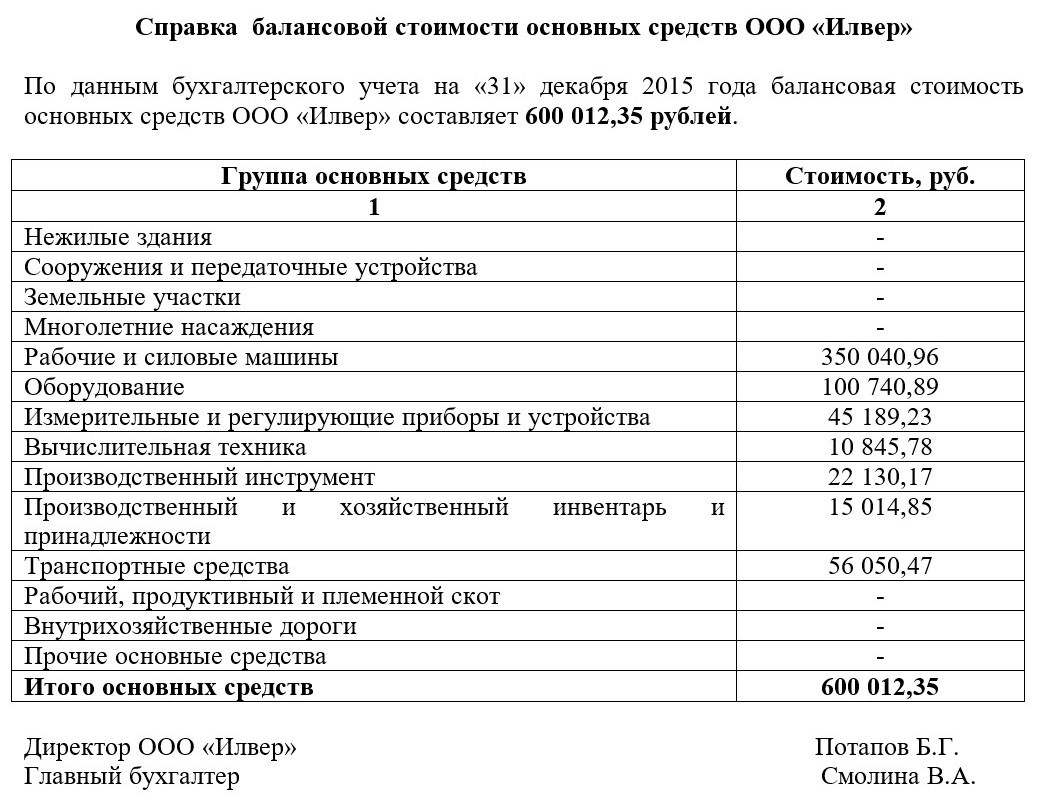

Выглядит этот документ приблизительно так:

Скачать образец

Единой официально утверждённой формы справки о балансовой стоимости нет, но по своей сути это таблица, обязательно с указанной датой. Документ актуален в течение относительно небольшого срока, обычно месяца.

Составление справки о балансовой стоимости основных средств производит бухгалтер на основании баланса. Суммы дублируются прописью.

Виды стоимости основных средств

Учёт ведётся в двух формах: денежной и натуральной. Так как основные средства по определению сохраняют натуральный вид длительное время, при проведении инвентаризации члены комиссии делают соответствующие записи в ведомостях, например: «Станок с ЧПУ – 1 шт.».

Однако такая информация свидетельствует лишь о факте физического наличия данного оборудования, но не отражает изменение стоимости в процессе эксплуатации. Для объективной оценки используются три её вида:

- балансовая;

- остаточная;

- восстановительная.

На них следует остановиться подробнее.

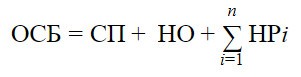

Балансовая стоимость

При оприходовании, основные средства отражаются в балансе по стоимости их создания (приобретения), плюс все сопутствующие расходы:

Где:

ОСБ – балансовая стоимость основных средств.

СП – стоимость приобретения данного имущества (уплаченная цена).

НО – необходимые фискальные и прочие отчисления, включая пошлину, сборы, проценты по банковскому кредиту и т. д.

НРi – статьи расходов, связанных с приобретением или созданием основного средства, общим условным количеством (n).

Суммарные издержки могут включать оплату транспортно-заготовительных услуг, комиссионных вознаграждений, монтажа и наладки объекта, прочие расходные статьи.

В случае модернизации (реконструкции, восстановления, достройки и пр.) основных средств, происходит увеличение их балансовой стоимости на сумму затрат. Частичная ликвидация, напротив, влечёт её снижение.

Распространённая ошибка начинающего бухгалтера: оприходование основных средств сразу на счёт 01. Поступления ОФ правильно производить на счёт «Вложения во внеоборотные активы» 08, отражающий суммарные расходы по формированию балансовой стоимости. Проводка Дт01 – Кт08 бухгалтером делается в момент ввода в эксплуатацию основного средства.

Остаточная стоимость

Здесь всё достаточно просто. Мера износа основного средства определяется нормативным сроком его эксплуатации и реальным временем службы. К примеру, известно, что некая машина может выполнять свои функции пять лет (или 60 месяцев). Каждый месяц из её начальной стоимости вычитается одна шестидесятая часть. Остаточная стоимость вычисляется по формуле:

Где:

ОСТС – остаточная стоимость ОФ.

ОСБ – балансовая стоимость основных средств.

Ам – месячная расчётная амортизация, равная начальной балансовой стоимости делённой на срок эксплуатации, выраженный в месяцах.

Т – время эксплуатации в месяцах.

Восстановительная стоимость

На реальную стоимость активов, в том числе и основных средств, оказывают существенное влияние различные ценообразующие факторы. На начало каждого года бухгалтерия производит соответствующую коррекцию баланса с целью приведения указанных в нём сумм в соответствие с актуальной рыночной ситуацией.

К примеру, некое оборудование, ранее приобретённое по конкретной цене, существенно подорожало, и теперь для его восстановления требуются намного большие затраты, чем предполагалось ранее. С другой стороны, в случае необходимости его продажи, размер формальной прибыли с учётом амортизации может оказаться очень большим, а налоги неоправданно высокими.

Порядок переоценки описан в Федеральном Законе РФ «Об оценочной деятельности», а к процессу подключаются независимые эксперты.

Критериями при определении восстановительной стоимости служат:

- реальная рыночная цена;

- наиболее вероятные издержки на восстановление аналогичного актива с учётом его износа;

- замещающая стоимость, то есть затраты, необходимые для создания аналогичного объекта с использованием современных технологий и материалов. К примеру, вместо шиферной крыши, заводской корпус предприятие будет покрывать металлочерепицей. Износ при этом также учитывается;

- инвестиционная ценность, выводимая с учётом требований к доходности вкладываемого капитала;

- ликвидационная стоимость – примерно равна рыночной оценке, но требования к ликвидности (способности быстро продаваться) выше.

- утилизационная оценка. Учитывает стоимость материала, пригодного к повторному использованию, из которого изготовлен объект, минус расходы на их извлечение.

Первоначальная стоимость

Это цена основных средств на момент постановки на учет бухгалтером, за вычетом возмещаемых налогов. ОС могут быть как новыми, так и бывшими в употреблении; как купленными, так и созданными своими ресурсами.

Среднегодовая стоимость

Конечно же, идеальным вариантом был бы экономический анализ основных показателей эффективности «в режиме реального времени». Руководитель, придя утром на работу, просто открывал бы соответствующую программу и смотрел, как его управленческие решения влияют на фондоотдачу или рентабельность. К сожалению, это невозможно по ряду причин, среди которых:

- определённая инертность любой хозяйственной системы;

- многофакторное влияние, обуславливающее неоднозначность результатов;

- высокая трудоёмкость сбора данных и вычислений.

Поэтому всесторонний расчёт многих параметров, в том числе стоимости основных средств, производится с заданной ритмичностью, обычно раз в год. Для большей эффективности цифра берётся средняя за отчётный период.

Определить среднегодовую стоимость ОС можно как минимум тремя способами, в зависимости от требуемой точности.

Как среднеарифметическое

Это самый простой метод, не предусматривающий «глубокого погружения» в тонкости, обстоятельства и хронологию событий. Для его реализации достаточно просто взять две цифры, отражающие ситуацию на начало и конец года, сложить их и поделить на два.

ОСср = (ОСнг + ОСкг)/2

Где:

ОСср – стоимость ОС среднегодовая.

ОСнг – стоимость ОС на начало января анализируемого года.

ОСкг – стоимость ОС на конец декабря анализируемого года.

Метод подкупает своей простотой, понятностью и соответствием понятию «среднее». Есть у него, однако, и существенный недостаток.

К примеру, в самом конце прошедшего года предприятие, наконец, приобрело автоматическую линию, о которой генеральный директор давно мечтал. Это высокопроизводительное оборудование стоило очень дорого, но оно обещает потрясающий экономический эффект. Конечно же, за оставшееся время оборудование не успело дать много прибыли, а вот стоимость его в цифру ОСкг (см. формулу), вошло. Если среднегодовую стоимость, полученную по среднеарифметической формуле, использовать для вычисления эффективности (рентабельности) инвестиции, то результат, мягко выражаясь, может разочаровать.

Избежать таких искажений, к счастью, можно, используя другие методы.

Расчет по полной учётной стоимости ОС

В формуле, используемой для вычисления среднегодовой стоимости ОС этим способом, учитывается введение активов в эксплуатацию с точностью до месяца, что обеспечивает вполне приемлемую точность.

Где:

ОСср – стоимость ОС среднегодовая.

ОСвв – стоимость введенных в эксплуатацию активов.

Т1 – число месяцев работы введенных в эксплуатацию активов.

ОСвыв – стоимость выведенных из эксплуатации активов.

Т2 – число месяцев без эксплуатации выведенных активов.

По этой формуле ясно, сколько времени проработали новые основные средства, и как давно перестало использоваться старое оборудование. Несмотря на трудоёмкость, указанный метод считается наиболее распространённым.

Балансовый метод

Пользуясь этим способом, бухгалтер может обойтись одними лишь строками баланса, не открывая других отчётных документов, что свидетельствует о его удобстве. Формула выглядит так:

Где:

ОСср – стоимость ОС среднегодовая.

ОСб – балансовая стоимость ОС.

ОСвв – стоимость введенных в эксплуатацию активов.

Т1 – число месяцев работы введенных в эксплуатацию активов.

ОСлик – ликвидационная стоимость ОС.

Т3 – число месяцев работы выведенных из эксплуатации активов.

По своей сути, этот метод сходен со способом вычисления по полной учётной стоимости, но требует меньших трудозатрат.

Об активной части ОС

Еще больше упростить расчёты помогает выделение из всей суммы основных средств их активной части. Дело в том, что непосредственное участие в генерации прибыли предприятия принимают не все ОС.

К активной части ОС относится стоимость станков, транспорта, то есть практически все основные фонды, кроме зданий, цехов и прочих сооружений. Так как недвижимость на любом предприятии терпит изменения намного реже, чем оборудование, то из текущей аналитики их, ради упрощения, можно исключить.

О том, как рассчитать стоимость активной части основных средств, знает каждый грамотный бухгалтер: из строки баланса 1150 следует исключить здания и сооружения.

#

Бизнес-словарь

#

Бизнес-словарь

На чтение 10 мин Просмотров 23.4к.

Привет на связи Василий Жданов в статье рассмотрим расчет основных средств (фондов) предприятия. Объекты основных фондов в любом предприятии являются главными активами, в течение длительного срока приносящими владельцу экономическую выгоду. А потому такое имущество требует ведения тщательного бухгалтерского учета. Основные средства в балансе предприятия отражаются в строке 1150, при этом формирование данных производится с принятием во внимание некоторых особенностей.

Содержание

- Основные средства в балансе предприятия (строка 1150): определение, классификация

- Фактические расходы на покупку, изготовление, сооружение основного средства

- Как оцениваются основные средства в балансе предприятия при поставке их на учет

- Какую информацию по основным средствам необходимо раскрыть в бухгалтерской отчетности

- Что отражается по строке 1150 “Основные средства”

- Как рассчитать значение строки 1150 “Основные средства” (формула по балансу)

- Как амортизируются основные средства в балансе предприятия

- Основные проводки в бухгалтерском учете по объектам основных средств

- Оприходование основного средства (пример, расчет, проводки)

- Ответы на часто задаваемые вопросы про основные средства в балансе предприятия

Под основными средствами предприятия понимаются активы (имущество), которые были приобретены с целью долгосрочного применения в ходе предпринимательской деятельности. То есть, у объекта должен быть длительный срок полезного использования.*

*Срок полезного использования — отрезок времени, на протяжении которого эксплуатация какого-либо имущества приносит владельцу коммерческие выгоды (обеспечивает поступление дохода). Для основных средств срок полезного использования может исчисляться не временными промежутками, а объемом продукции (товаров) в натуральной форме, которую компания планирует произвести в результате эксплуатации объекта ОС.

Чтобы какое-либо имущество фирмы было отнесено к категории основных средств, необходимо проверить, выполняются ли в отношении данного объекта следующие условия:

- Исследуемое имущество способно быть полезным в коммерческом плане (точно будет приносить доход предприятию-владельцу).

- Приобретая объект компания не думает о том, чтобы в скором времени перепродать его третьим лицам.

- Срок полезного действия имущества составляет не менее 1 года (или его планируют использовать на протяжении хотя бы одного операционного цикла продолжительностью более 1 года).

- Имущество было приобретено организацией с целью:

- передачи третьим лицам во временное пользование (владение) за определенную плату;

- удовлетворения управленческих нужд компании;

- эксплуатации в ходе выполнения работ или оказания услуг;

- применения в процессе производства продукции.

Так, к категории основных средств бухгалтер компании вправе отнести следующие виды имущества и капитальных вложений средств:

- здания, сооружения;

- капитальные вложения в объекты ОС, взятые в аренду;

- транспортные средства;

- силовые и рабочие машины;

- различные виды оборудования;

- регулирующие и измерительные устройства, приборы;

- инструмент;

- вычислительная техника;

- хозяйственный и производственный инвентарь, разного рода принадлежности;

- племенной, продуктивные, рабочий скот;

- земельные участки;

- капитальные вложения в коренное улучшение земель (мелиоративные работы, оросительные, осушительные);

- объекты природопользования (природные ресурсы, недра, водохранилища);

- внутрихозяйственные дороги;

- многолетние насаждения;

- аналогичные по сути своей объекты имущества.

Фактические расходы на покупку, изготовление, сооружение основного средства

Чтобы сформировать первоначальную стоимость основного средства, по которой оно в дальнейшем будет принято к бухгалтерскому учету, необходимо суммировать фактически понесенные компанией расходы на покупку (сооружение, изготовление) объекта основных средств. К таким издержкам могут быть причислены:

- налоговые суммы, не подлежащие возмещению;

- государственные пошлины за право покупки основного средства;

- стоимость купленного объекта основных средств (указанная в договоре купли-продажи);

- сумма оплаты за настройку имущества, приведение его в пригодное для эксплуатации состояние;

- величина оплаты за услугу по доставке основного средства до места его использования;

- пошлины и сборы, взимаемые таможенной службой;

- суммы оплаты строительным компаниям-подрядчикам по договору строительства объекта ОС;

- вознаграждения за услуги посредников при совершении сделок, связанных с приобретением объекта ОС;

- плата за консультации специалистов, юридические консультации, информационное сопровождение и т.п.;

- прочие расходы, если они связаны непосредственно с приобретением (самостоятельным изготовлением) объекта ОС.

Как оцениваются основные средства в балансе предприятия при поставке их на учет

Важно! Все объекты основных фондов должны принимать к учету исходя из первоначальной их стоимости.

В зависимости от того, о каком именно объекте основных средств идет речь, и каким способом он был приобретен, под первоначальной стоимостью могут понимать разные суммы:

| Разновидность объектов основных средств | Определение первоначальной стоимости ОС |

| Имущество, приобретенное предприятием за определенную в договоре купли-продажи плату | Сумма фактически понесенных расходов на покупку, изготовление, сооружение объекта ОС за вычетом суммы НДС и прочих налоговых платежей (помимо ситуаций, регулируемых особым образом законами РФ) |

| Объекты, полученные компанией безвозмездно по договору дарения | Текущая рыночная стоимость на момент включения в состав вложений во внеоборотные активы при принятии ОС к учету |

| Основные средства, внесенные в состав имущества компании в качестве вклада в уставный (складочный) капитал | Денежная оценка, определенная на собрании учредителей (участников), если иное не предусмотрено законом |

| Объекты, полученные по договорам, в которых прописан неденежный способ расчета за их получение | Стоимость материальных ценностей, определяемая по цене, которая обычно уплачивается компанией при аналогичных обстоятельствах |

Какую информацию по основным средствам необходимо раскрыть в бухгалтерской отчетности

Минимальный набор сведений об основных фондах предприятия, обязательных к раскрытию в бухгалтерской отчетности, включает в себя следующие моменты:

- первоначальная стоимость, величина накопленной амортизации по основным группам ОС (по состоянию на начало и конец периода);

- перечень недвижимого имущества, которое уже используется, и в отношении которого идет гос. регистрация;

- движение ОС на протяжении отчетного периода по основным группам (принятие на предприятие, выбытие из эксплуатации и др.);

- методы начисления амортизации по каждой группе ОС;

- правила оценки стоимости ОС, которое было получено предприятием по договору, не предусматривающему оплату деньгами;

- имущество, которое учитывается в качестве доходных вложений в МЦ;

- перечень объектов, которые предоставлены в пользование за плату или, наоборот, оформлены по арендному договору;

- случаи корректировки первоначальной стоимости ОС ввиду переоценки, частичной ликвидации, реконструкции, дооборудования, достройки;

- об имуществе основных фондов, стоимость которого не подлежит погашению путем амортизации;

- порядок определения сроков полезного использования объектов имущества.

Что отражается по строке 1150 “Основные средства”

Очевидно, что по строке Бухгалтерского баланса, которая носит название “Основные средства”, должны отражаться объекты основных средств предприятия на отчетную дату. Однако, не все так просто — бухгалтерам следует знать о трех нюансах, связанных с заполнением строки 1150:

- По упомянутой строке не производится учет всех без исключения основных средств компании. Учитываются лишь те объекты, что отражены на счете 01 “Основные средства”. Ситуация актуальна при постановке на учет объектов, единственное предназначение которых — сдача их предприятием-владельцем во временное пользование (владение) за определенную плату третьим лицам. Такие ОС будут отражены по строке 1160, а не по строке 1150.

- Как и прочие показатели, объекты ОС должны отображаться в балансе в нетто-оценке (т.е. по остаточной стоимости).

- Возможно также отображение в строке 1150 сведений о дебетовом остатке счета 08 по субсчетам 01-04 в части объектов ОС, а также дебетовое сальдо счета 07. Бухгалтерия предприятия вправе самостоятельно принять такое решение о включении этой информации, закон не запрещает подобное. Однако, если значения данных незначительные, их рекомендовано отражать по строке 1190.

Как рассчитать значение строки 1150 “Основные средства” (формула по балансу)

При заполнении строки 1150 значение показателя может быть вычислено по представленной ниже формуле на базе данных Бухгалтерского баланса:

Важно! Стоимость основных средств нужно уменьшить только на амортизацию, относящуюся к объектам ОС (которые учтены на счете 01). Часто упущение этого момента приводит к ошибкам в расчетах. Как уже было сказано ранее, по строке 1150 не учитываются основные средства, которые предназначены для сдачи в аренду и подлежат учету по счету 1160 “Доходные вложения в материальные активы”. Но амортизация по таким ОС также начисляется по счету 02. Поэтому важно помнить, что амортизация, имеющая отношение к ОС счета 03, не учитывается при расчете значения по строке 1150, ведь такие ОС не входят в данную строку.

Как амортизируются основные средства в балансе предприятия

Объект основных средств амортизируется с 1-ого числа месяца, который идет за месяцем, в котором имущество было принято к бухгалтерскому учету. Начисление амортизации осуществляется до момента списания имущества или до полного погашения его стоимости (прекращение амортизации приходится на 1-ое число месяца, следующего за месяцем, в котором произошло одно из указанных 2 событий).

Важно! Выбранный компанией метод начисления амортизации по группе объектов ОС, характеризующихся однородностью, должен применяться на протяжении всего срока полезного использования имущества, включенного в данную группу.

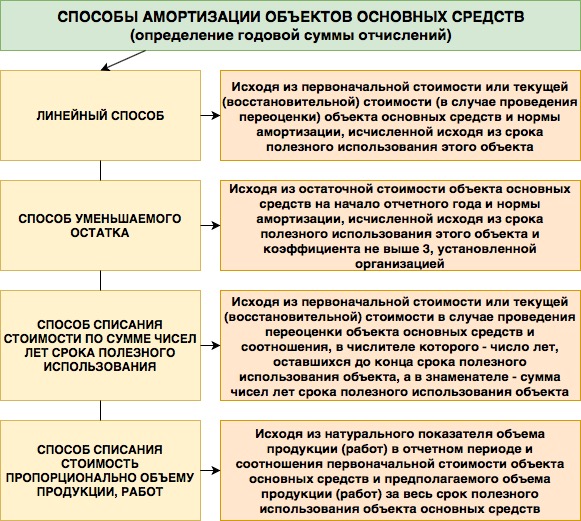

Всего существует 4 метода начисления амортизации, доступных при погашении стоимости объектов основных средств:

Какой бы способ амортизации не был выбран предприятием, амортизационные отчисления начисляются в размере 1/12 годовой суммы в течение отчетного года. Амортизация производится с соблюдением следующих правил:

| Спорный момент, касающийся амортизации основного средства | Решение |

| Приостановление амортизационных отчислений по основным средствам | Амортизация не приостанавливается на протяжении всего срока полезного использования. Исключение:

— время восстановления ОС более 1 года, — консервация объекта более чем на 3 месяца по приказу начальства. |

| Зависимость амортизационных отчислений ОС от итогов работы компании в отчетном периоде | Осуществление амортизации отражается в бухучете периода, к которому относится, и не зависит от итогов работы предприятия за отчетный год. |

| Отображение обобщенных сведений об амортизации ОС | Обобщенные данные об отчислениях, накопленных за срок использования ОС, отражаются на счете 02. |

| Отражение сумм амортизации ОС в корреспонденции с различными счетами учета | Начисленные амортизационные платежи указываются по Кт сч. 02 в корреспонденции со счетами учета расходов на производство (продажу). |

| Амортизация выбывших и испорченных объектов ОС | Списывается в Кт сч. 01 субсчета “Выбытие ОС”. Аналогично для:

— полностью изношенным ОС, — утраченным ОС, — реализованным объектам, — списанным ОС, — переданным на безвозмездной основе, — частично ликвидированным. |

Основные проводки в бухгалтерском учете по объектам основных средств

Следующие бухгалтерские проводки встречаются в отчетности наиболее часто, когда дело касается основных средств:

| Операция | ДЕБЕТ | КРЕДИТ |

| Сформирована первоначальная стоимость, ОС введено в эксплуатацию | 01 | 08 |

| Произведено списание остаточной стоимости по случаю выбытия основного средства | 91 | 01 |

| Начислена амортизация | 20, 23, 25, 26, 29

(зависит от производства) |

02 |

| Произведено списание накопленной амортизации по случаю выбытия имущества | 02 | 01 |

| Начислена амортизация по случаю переоценки основного средства | 83 | 02 |

| Начислена амортизация по объекту, переданному третьим лицам по договору временного пользования | 91 | 02 |

Оприходование основного средства (пример, расчет, проводки)

Гипотетическое предприятие ООО “Работяга” покупает новое оборудование для производства взамен полностью изношенного. Цена его — 310 000 рублей, включая расходы компании на доставку основного средства до цеха и на приведение его в рабочее состояние специалистом. НДС со стоимости оборудования — 42155 рублей. Бухгалтер в момент ввода нового оборудования в эксплуатацию сделает следующие проводки:

| Операция | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Учтены расходы на покупку оборудования (в стоимость включены услуги доставки и настройки) | 267 845 | 08 | 60 |

| Отражен входной НДС | 42 155 | 19 | 60 |

| Сформирована первоначальная стоимость оборудования, объект введен в эксплуатацию | 267 845 | 01 | 08 |

| Предъявлен к вычету входной НДС | 42 155 | 68 | 19 |

Ответы на часто задаваемые вопросы про основные средства в балансе предприятия

Вопрос: Может ли быть изменена первоначальная стоимость основного средства, по которой объект был принят к бухгалтерскому учету?

Ответ: Изменение первоначальной стоимости ранее принятого к учету основного средства в общем случае недопустимо. Однако, закон делает исключение для случаев переоценки основных средств, их частичной ликвидации, модернизации, реконструкции, дооборудования и достройки. При наступлении одного из перечисленных моментов пересчет первоначальной стоимости допускается.

Вопрос: Все ли объекты основных средств подлежат амортизации?

Ответ: Нет, амортизация не начисляется на те объекты основных средств, которые не утрачивают своих потребительских свойств (участки земли, водохранилища и иные природные объекты, музейные экспонаты и др.).

Основные средства: что это такое, их классификация, учет (инвентаризация) и амортизация

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Знания основ бухгалтерского учета необходимы не только предпринимателям, занимающихся бизнесом, но и тем, кто далек от этой темы.

Это нужно для того, чтобы разбираться в процессах, происходящих в экономике региона, страны и мирового сообщества.

Поэтому сегодня разберем одну из основополагающих тем: что такое основные средства (ОС), как они классифицируются, и как происходит учет ОС.

Основные средства — это…

Хозяйственная деятельность любого предприятия, занимающегося производством (или выращиванием) какой-либо продукции или предоставлением услуг, осуществляется с применением определенных средств труда.

Так, сталь выплавляют в доменных печах, обувь изготавливают на специальных станках, сельскохозяйственные угодья обрабатывают при помощи тракторов и комбайнов, музыку преподают, используя музыкальные инструменты.

Эти орудия производства называются основными средствами (ОС), и являются активами предприятия.

Не все средства производства могут быть причислены к ОС, а лишь те объекты, которые удовлетворяют следующим условиям:

- срок эксплуатации объекта больше 1 года и он участвует более чем в одном цикле производства;

- объект используется для производства (выращивания) продукции (предоставления услуг) или для сдачи в аренду с целью получения дохода (как пример — коворкинг);

- объект предназначен для получения прибыли в последующих периодах.

Основные средства предприятия следует отличать от оборотных активов.

К оборотным средствам относится сырье, материалы, электроэнергия, топливо, т.е. то, что расходуется в течение 1 цикла производства.

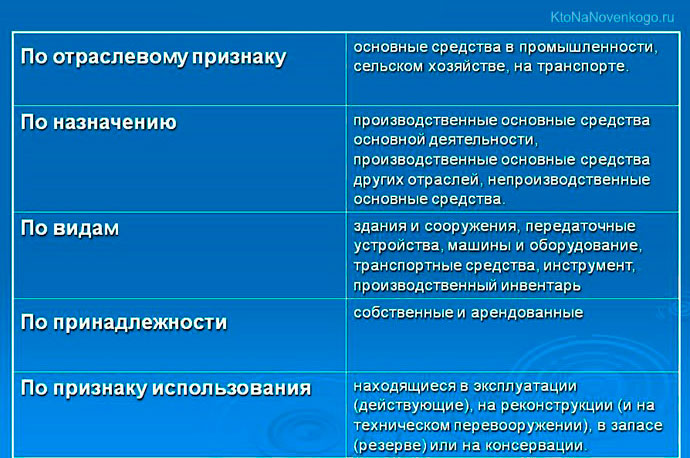

Классификация основных средств

Рассмотрим общую классификацию ОС на схеме:

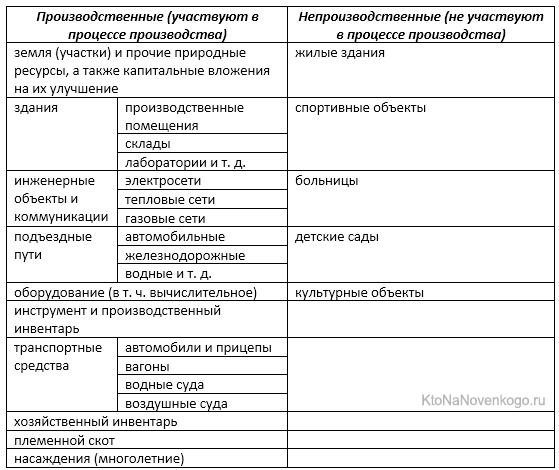

Проанализируем классификацию ОС по признаку принадлежности к производственному процессу в следующей таблице:

На первый взгляд, непроизводственные ОС не оказывают влияния на процесс производства. Но это не так. Улучшение условий жизни работников увеличивает производительность труда, что, в конечном итоге, положительно отражается на эффективности предприятия.

Оценка эффективности хозяйственной деятельности кампании осуществляется путем анализа прибыли предприятия, рассчитываемой на 1 рубль финансовых вложений в основные средства.

Объясню на примере. Возьмем две кампании:

- № 1 имеет ОС стоимостью 100 тыс. руб., прибыль за год составила 200 тыс. руб.;

- № 2: ОС = 50 тыс. руб., прибыль за год = 150 тыс. руб.

Поверхностный анализ говорит о том, что прибыль кампании № 1 больше, значит эффективность ее выше. Но если проанализировать ситуацию исходя из стоимости основных средств, то видим, что коэффициент эффективности работы следующий:

- у компании № 1 = 200 000 / 100 000 = 2;

- у компании № 2 = 150 000 / 50 000 = 3.

Вывод: эффективность хозяйственной деятельности компании № 2 выше, чем эффективность компании № 1.

Учет основных средств

Основные средства в обязательном порядке учитываются в бухгалтерии предприятия (кампании, организации).

При приобретении ОС ставятся на бухгалтерский баланс. С течением времени основные средства изнашиваются, а в случае полного физического или морального износа списываются с баланса.

Начальная стоимость ОС в бухгалтерском балансе = стоимости, по которой они были приобретены. Износ обязательно учитывается в стоимостном выражении (как правило, раз в год) и вычитается из первоначальной стоимости. Таким образом, стоимость ОС на определенный момент времени называется остаточной стоимостью (чистые ОС).

В бухучете во внимание принимается именно стоимость остаточная. Это значит, если на балансе предприятия на начало года стоимость ОС, допустим, = 500 тыс. рублей, то на конец года стоимость ОС будет рассчитываться с учетом ее износа. Если износ равен 10 %, то стоимость ОС на конец года = 500 000 – 10 % = 450 000 (руб.).

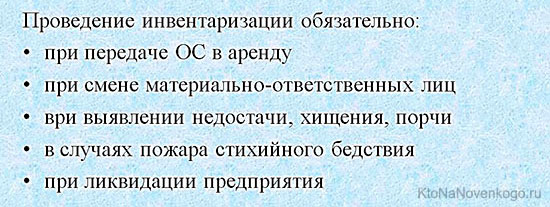

Инвентаризация

Основные средства на предприятии подлежат периодической инвентаризации (сопоставлению данных бухучета с фактическим состоянием объектов ОС). Согласно бухгалтерским стандартам, эта процедура должна проводиться не реже 1 раза в 3 года.

Инвентаризация основных средств состоит из 3 этапов:

- Создание инвентаризационной комиссии и проверка документов (бухгалтерских и технических) на все объекты ОС.

- Осмотр объектов ОС и сверка их с документами, составление описи.

- Выявление расхождений между документами и фактическим положением, фиксация выявленных расхождений в специальном акте.

Амортизация основных средств

Логично, что изношенное оборудование теряет свою производительность, и в определенный момент требует замены. Для этого нужны определенные финансовые вложения. В бухучете есть специальный термин – амортизация ОС.

Суть амортизации в том, что стоимость изнашиваемых основных средств постепенно (по частям) переносится на себестоимость продукции (услуги).

Эти денежные средства называются амортизационными отчислениями (АО), из которых формируется амортизационный фонд. Деньги амортизационного фонда аккумулируются лишь на бумаге, реальные денежные средства находятся в обороте, и изымаются из него при необходимости модернизировать старое оборудование или купить новое.

Как рассчитываются количественные показатели амортизации ОС?

Разработаны нормативные таблицы, в которых указано, на сколько процентов за определенный период изнашивается та или иная подгруппа ОС, и каков нормативный срок службы конкретной подгруппы ОС.

Формула АО: начальная стоимость определенного объекта ОС делится на нормативный срок его эксплуатации. Это базовые амортизационные отчисления. При расчете реальных АО учитывается коэффициент инфляции.

В этой статье мы затронули основные аспекты темы «Основные средства предприятия». Надеюсь, что приведенная информация будет вам полезна.

Минимальная стоимость

В первую очередь необходимо разобраться с понятийной базой и ответить на главный вопрос, что представляют собой основные средства в 2020 году, минимальная стоимость и как она определяется.

Минимальная стоимость — это предельная величина, в соответствии с которой объекты признаются ОС.

В соответствии с ПБУ 06/01, в настоящее время имущественные объекты признаются основными средствами в том случае, если их минимальная стоимость равняется 40 000 рублей и более, и если они удовлетворяют следующим требованиям:

- срок использования актива не менее 12 месяцев;

- использование объекта ведется с целью извлечения финансово-экономической выгоды;

- исключается вариант последующей перепродажи имущества;

- их предназначение — оказание услуг и производство товаров (продукции).

В бюджетной сфере стоимостные ограничения вовсе отсутствуют. ОС в бюджетном учете может быть признан любой объект, отвечающий вышеперечисленным четырем условиям, независимо от его стоимости (п. 7 ФСБУ № 257н).

В 2020 лимит стоимости ОС равен 100 000 рублей и соответствует нормам налогового учета. Напомним, что еще в 2017 году этот лимит был равен 40 000 рублей.

Рубрика по лимиту в налоговом учете была увеличена до 100 000 рублей еще в 2016. То есть для того чтобы приобретенное имущество числилось в учете как ОС, по нормам налогового законодательства его первоначальная стоимость должна составлять 100 000 и более.

Если объект приобретался дешевле установленного лимита, то бухгалтер имеет право моментально списать такой вид ОС как малоценное имущество. Амортизация начисляется только на активы с минимальной ценой, равной или больше 100 000.

По правилам, которые установил Налоговый кодекс РФ, величину лимита нельзя урегулировать положениями учетной политики организации.

Расчет среднегодовой стоимости

Среднегодовая стоимость ОС — это величина, которая используется в процессе расчета итогового годового показателя налога на имущество. Если учреждение фактически функционировало только лишь определенное количество месяцев, для вычисления среднегодовой стоимостной величины ОС учитывают 12 месяцев — общее число месяцев в году. Согласно п. 2 ст. 379 НК РФ, среднегодовая стоимостная величина ОС определяется как сумма авансовых платежей по налогу на имущество за периоды в три, шесть и девять месяцев отчетного года. Порядок вычисления среднегодовой стоимости ОС регулируется НК РФ (абз. 1 п. 4 ст. 376 НК РФ).

Среднегодовая стоимость основных средств, формула различается в зависимости от выбранного метода расчета:

- Базовый: Ср. с. = (ср. с. (н.г.) + ср. с. (к.г.)) / 2; н.г. — начало года, к.г. — конец года.

- Полная учетная цена: Ср. с. = ср. с (н.г.) = Р1 / 12 × ср. с. (введ) – Р2 / 12 × ср. с.(выб). Р1 и Р2 — количественное значение месяцев принятия и выбытия.

- Исчисление налога на имущество: Ср. с. = (ср. с. (n1) + ср. с. (n2) + … + ср. с. (nn) + ср. с. (к)) / 13. ср. с. (n1) – ср. с.; (nn) — остаточная цена имущественных объектов на первое число каждого месяца отчетного периода.

Ср. с. (к) — остаточная стоимостная величина объектов на последнее число каждого месяца.

13 = 12 месяцев отчетного периода + 1.

- Балансовый:

Расчет среднегодовой стоимости по балансу осуществляется для целей определения коэффициентов рентабельности учреждения.

Пример расчета

26.07.2019 НКО «Электротехника» приняла решение о присоединении к НКО «Мастерская Механик». До даты присоединения стоимостная величина объектов ОС была следующей:

| Дата | Электротехническое оборудование | ||

|---|---|---|---|

| Первоначальная цена | Амортизация | Остаточная цена | |

| 01.01.2019 | 545 000 | 9083 | 535 917 |

| 01.02.2019 | 545 000 | 18 166 | 526 834 |

| 01.03.2019 | 545 000 | 27 249 | 517 751 |

| 01.04.2019 | 545 000 | 36 332 | 508 668 |

| 01.05.2019 | 545 000 | 45 415 | 499 585 |

| 01.06.2019 | 545 000 | 54 498 | 490 502 |

| 01.07.2019 | 545 000 | 63 581 | 481 419 |

| 26.07.2019 | 545 000 | 72 664 | 472 336 |

Таким образом, рассчитанная величина среднегодовой ОС составит:

(535 917,00 + 526 834,00 + 517 751,00 + 508 668,00 + 499 585,00 + 490 502,00 + 481 419,00 + 472 336,00) / 13 = 310 232,00.

Такие методы подсчета среднегодовой цены имущественного капитала также являются актуальными и для ООО, и для бюджетных организаций.

Средняя стоимость

Средняя стоимостная величина высчитывается точно так же, как и среднегодовая стоимость ОС. Этот показатель применяется для исчисления авансов по имущественному налогу за определенный отчетный период. Согласно п. 2 ст. 379 НК РФ, авансовые платежи направляются по итогам первого квартала, первого полугодия и девяти месяцев.

Правила расчета показателя средней стоимости для имущественных объектов прописаны в Налоговом кодексе РФ (абзац 1 п. 4 ст. 376 НК РФ). Бухгалтеру надлежит рассчитывать среднюю стоимость следующим образом:

- вычислить сумму остаточной цены имущественных объектов ОС на первое число всех месяцев отчетного периода и месяца, который наступит по окончании отчетной даты;

- полученную сумму разделить на количество слагаемых из первого действия.

Из расчета исключаются сведения по ОС, которые не подлежат имущественному налогообложению или же облагаются налогом на имущество от иного актива по кадастровой стоимости.

Поясним, что такое кадастровая стоимость. Она определяется для земельного участка, находящегося в собственности организации, и представляет собой стоимостную величину объекта недвижимости, исчисленную на основании результатов государственной кадастровой оценки. Регулируется такая оценка 135-ФЗ от 29.07.1998.

Как увеличивается стоимость ОС

Принятие к учету, а также увеличение стоимости основных средств производится, согласно п. 7 ПБУ 6/01, на основании первоначальной стоимости за объекты, и эта величина не может изменяться (п. 14 ПБУ 6/01). Однако первоначальная стоимость может быть увеличена в ряде случаев:

- достройка;

- дооборудование;

- реконструкция;

- модернизация;

- переоценка.

Согласно Приказу Минфина РФ № 91н от 13.10.2003 (п. 42) и Приказу Минфина РФ № 94н от 31.10.2000, расходы на обновление ОС проводятся по дебету счета 08 «Вложения во внеоборотные активы» и по кредиту счетов, непосредственно связанных с вышеуказанными операциями.

Восстановительная стоимость основных средств — это фактическая стоимостная величина воспроизведения объектов, определяемая на основании проведенной процедуры переоценки. Учреждение вправе производить переоценку по состоянию на конец отчетного периода, используя следующие методы:

- индексация;

- прямой пересчет на основании подтвержденных рыночных цен.

Текущая (восстановительная) цена имущественных объектов — это тот объем денежных средств, который необходимо уплатить учреждению по факту переоценки при возникновении необходимости замены ОС. Переоценка производится непосредственно для определения восстановительной стоимости, исходя из рыночных цен и условий восстановления по состоянию на дату переоценки.