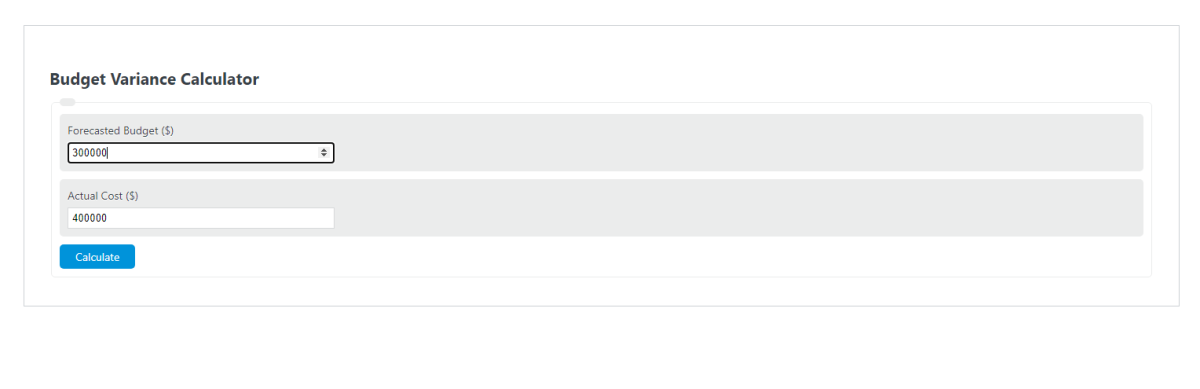

Enter the forecasted budget and the actual eventual cost into the calculator to determine the budget variance. The calculator will display the absolute variance and the percentage variance.

- Labor Rate Variance Calculator

- Labor Efficiency Variance Calculator

- Price Variance Calculator (VMP)

- Cost Variance Calculator

- Earned Value Calculator

- Budget Percent Calculator

Budget Variance Formula

The following formulas are used to calculate a budget variance.

- Where B% is the budget percentage variance

- AB is the absolute variance

- A is the actual budget cost or actual outcome

- F was the forecasted budget

To calculate budget variance, simply subtract the forecasted budget from the actual budget.

Budget Variance Definition

A budget variance is defined as either the percentage or absolute difference between a forecasted budget and the actual cost or budget that occurred.

Most often it makes sense to look at this in terms of a percentage. Then companies can analyze and compare the variance to other budgets.

How to calculate budget variance?

Example Problem #1

In this first problem, we have a new startup company that is designing a new website for their online store.

First, the original budget is laid out. For this example, the budget was determined to be $50,000.00 for the creation of the online store.

Next, after the project is complete the actual cost is determined to be $75,000.00.

Finally, using the formula for budget variance, the variance can be calculated as

B% = 75,000-50,000/50,000 *100

= 50% budget variance

Example Problem #2

In this next example, a construction team is working on a new home to be built. The original budget laid out is $300,000.

After completion of the home and a few setbacks, the total cost comes out to $400,000.

The absolute budget variance is calculated by subtracting the cost from the forecasted budget

BV = $300,000 – $400,000 = -$100,000.00

The budget variance percentage can then be calculated as:

BV% = $100,000 / $300,000 * 100 = 33.3%

Основные цели анализа выполнения бюджетных планов

Методы анализа выполнения бюджетных планов.

Анализ выполнения бюджетных планов как инструмент управления бюджетными отклонениями

Главная цель бюджетного контроля — управление отклонениями от утвержденного бюджета, которые возникают в ходе фактической деятельности компании. А для того чтобы управлять этими отклонениями, необходимо выявить причины их возникновения. Это невозможно сделать без качественного анализа. Расскажем о различных методах анализа выполнения бюджетных планов.

Основные цели анализа выполнения бюджетных планов

В теории функционирования системы бюджетирования контроль выполнения бюджетов и анализ отклонений фактических результатов от запланированных в бюджетах — это разные этапы. Однако на практике некоторые методы анализа бюджетных отклонений используются при контроле выполнения бюджетов, а результаты анализа план-фактных отклонений используются в целях бюджетного контроля, т. е. эти этапы бюджетирования взаимосвязаны. Это объясняется прежде всего тем, что концепция бюджетного контроля основывается на двух понятиях: план и факт исполнения бюджета.

Процесс выполнения утвержденного бюджета необходимо контролировать. Для этого компании используют различные варианты организации процедуры бюджетного контроля. Самые распространенные из них — оперативный контроль платежей (затрат) и контроль бюджетных отклонений.

Оперативный контроль платежей (затрат) состоит в том, что бюджетный контролер оценивает остаток неиспользованных лимитов по статьям бюджета в момент подачи заявки на платеж (расход) и отправляет на согласование руководству заявки, превышающие остаток бюджетных средств или не предусмотренные утвержденным бюджетом.

Контроль бюджетных отклонений основан на сравнении и анализе фактических результатов работы компании за отчетный период с утвержденными на этот же период бюджетными показателями.

И если оперативный контроль платежей (расходов) используют далеко не все компании, то без анализа бюджетных отклонений представить себе эффективную процедуру бюджетного контроля просто невозможно. Анализ бюджетных отклонений позволяет:

• оценить абсолютные и относительные план-фактные отклонения бюджета;

• оценить влияние план-фактных отклонений бюджета на конечный финансовый результат компании;

• определить характер и причины появления отклонений фактических результатов от утвержденных бюджетом;

• разработать управленческие решения и мероприятия по минимизации отклонений фактических результатов от утвержденных бюджетом.

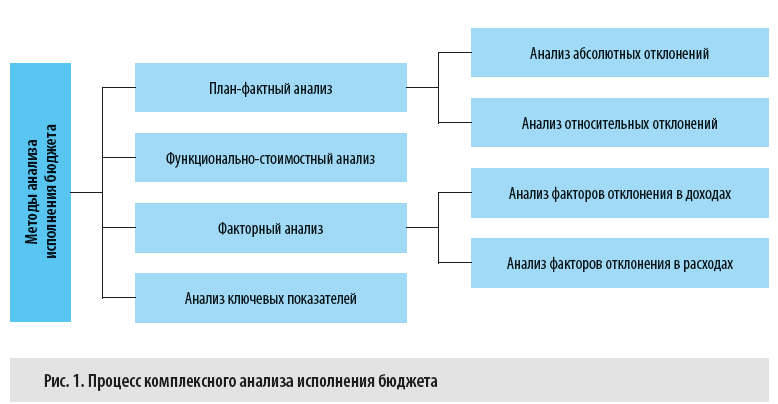

Методы анализа выполнения бюджетных планов

В общем виде процесс комплексного анализа исполнения бюджета состоит из оценки бюджетных отклонений с помощью нескольких аналитических методов (рис. 1).

План-фактный анализ

На первом этапе комплексного анализа бюджетных отклонений проводится план-фактный анализ, в процессе которого выявляются и оцениваются абсолютные и относительные отклонения фактически достигнутых результатов от запланированных в бюджете.

На основе данных этого анализа определяются наиболее существенные отклонения, которые затем исследуются с помощью других аналитических методов.

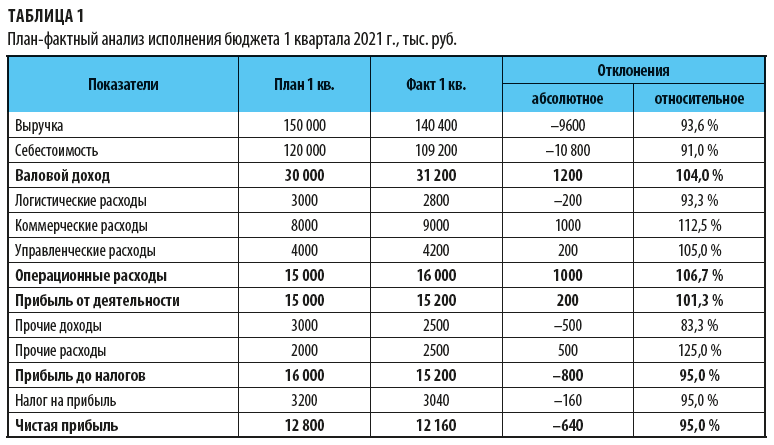

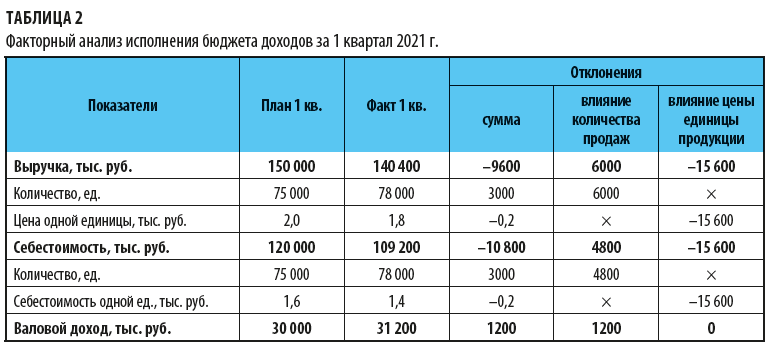

Рассмотрим порядок план-фактного анализа исполнения бюджета на примере. Данные для анализа представлены в табл. 1.

Самые существенные негативные отклонения по итогам 1 квартала 2021 г. образовались по бюджетным статьям «Выручка», «Коммерческие расходы» и «Прочие доходы». Чтобы понять, почему возникли отклонения, нужно провести углубленный анализ другими методами оценки отклонений.

Факторный анализ

Чтобы выяснить, почему не выполнен бюджет по статье «Выручка» и есть экономия по статье «Себестоимость», воспользуемся методом факторного анализа отклонений. А так как анализ общих показателей не даст нам точного ответа на вопрос, какие факторы больше всего повлияли на бюджетные отклонения, разложим каждую статью бюджета на составляющие их элементы:

В = Кр × Цр;

С = Кр × Сед,

где В — выручка;

Кр — количество единиц реализованной продукции;

Цр — цена реализации единицы продукции;

С — себестоимость;

Сед — себестоимость единицы продукции.

Теперь рассчитаем влияние отклонений по каждому из этих элементов:

ВОР = (Рф – Рпл) × Цпл,

где ВОР — влияние фактора объема реализации;

Рф — фактическое количество реализованной продукции;

Рпл — плановое количество реализованной продукции;

Цпл — плановая цена реализации единицы продукции;

ВЦР = (Цф – Цпл) × Рф,

где ВЦР — влияние фактора цены реализации;

Цф — фактическая цена реализации единицы продукции;

ВСР = (Рф – Рпл) × Спл,

где ВСР — влияние фактора объема на себестоимость реализации;

Спл — плановая себестоимость единицы продукции;

Вс = (Сф – Спл) × Рф,

где Вс — влияние фактора себестоимости единицы продукции;

Сф — фактическая себестоимость единицы продукции.

Результаты расчетов представлены в табл. 2.

Можно сделать вывод о том, что за счет большего количества реализованной продукции выручка в 1 квартале выросла на 6000 тыс. руб., а за счет более низкой цены реализации единицы продукции фактическая выручка снизилась на 15 600 тыс. руб. То есть общее невыполнение бюджета по статье «Выручка» сложилось именно за счет низкой цены реализации. Коммерческой службе следует рассмотреть возможности ее увеличения во 2 квартале 2021 г.

По статье «Себестоимость» видим рост (+4800 тыс. руб. к бюджету) благодаря увеличению количества продаж. Но он был полностью перекрыт снижением фактической себестоимости единицы реализованной продукции по сравнению с плановой (–15 600 тыс. руб. к бюджету). Следовательно, во 2 квартале 2021 г. достаточно просто поддерживать себестоимость реализации продукции на уровне 1 квартала.

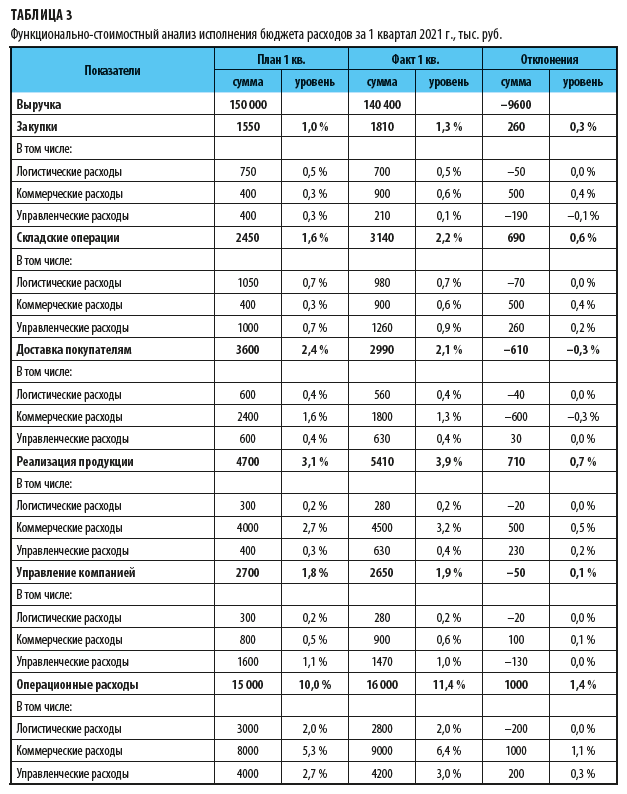

Функционально-стоимостной анализ

На этом этапе анализа бюджетных отклонений оценим эффективность операционных затрат.

Суть метода функционально-стоимостного анализа состоит в том, что деятельность предприятия рассматривается как набор взаимосвязанных процессов, в ходе функционирования которых тратятся определенные ресурсы. И от того, насколько эффективно расходуются эти ресурсы, зависит сумма общих затрат компании.

К сведению

Главное отличие этого метода от классических вариантов анализа состоит в том, что операционные затраты исследуются не в привязке к видам продукции или структурным подразделениям, а по их участию в каждом функциональном бизнес-процессе.

Использовать этот метод анализа бюджетных отклонений могут те организации, в которых налажена система управленческого учета. Но практика показывает, что затраты на создание и обслуживание системы управленческого учета многократно окупаются возможностью контролировать эффективность текущей деятельности компании.

На рассматриваемом нами предприятии «Альфа» в управленческом учете и системе бюджетирования используется следующий перечень бизнес-процессов:

• Закупка ТМЦ.

• Складские операции с ТМЦ.

• Доставка продукции покупателям.

• Реализация продукции.

• Управление компанией.

Прежде чем проводить анализ, подготовим аналитическую таблицу, в которой:

1) сначала сгруппируем плановые и фактические операционные затраты (логистические, коммерческие и управленческие) по бизнес-процессам;

2) затем выведем абсолютные (по сумме затрат) и относительные (по удельному весу к сумме выручки) величины отклонений фактических затрат от утвержденных в бюджете (табл. 3).

По результатам анализа можем сделать вывод, что на предприятии есть проблемы с выполнением бюджета. Связаны они с неэффективностью бизнес-процессов:

1. На поддержку бизнес-процесс закупок ТМЦ компания затратила на 260 тыс. руб. больше, чем планировала. В принципе это ненамного выше бюджетного плана (+0,3 % к сумме выручки), однако составляющая коммерческих расходов в этом процессе превысила запланированную более чем в два раза (затраты при бюджете в 400 тыс. руб. по факту составили 900 тыс. руб.). Это говорит об излишнем участии коммерческой службы в вопросах закупки ТМЦ.

2. Бизнес-процесс складских операций также обошелся компании дороже, чем было предусмотрено бюджетом (превышение на 690 тыс. руб.). При этом основной перерасход пришелся опять-таки на коммерческие расходы (+500 тыс. руб.). Кроме этого, на 260 тыс. руб. увеличились управленческие затраты.

3. По бизнес-процессу доставки продукции покупателям по итогам 1 квартала сэкономили 610 тыс. руб., причем 600 тыс. руб. из этой экономии приходится на коммерческие расходы. Это говорит о недостаточном участии коммерческой службы в обеспечении доставки продукции покупателям.

4. Бизнес-процесс реализации продукции покупателям по факту 1 квартала потребовал затрат на 710 тыс. руб. больше, чем было предусмотрено в бюджете. Превышение по коммерческих расходам составило 500 тыс. руб., а по управленческим расходам — 230 тыс. руб. Это говорит о низкой эффективности данного процесса, значит, нужны дополнительные управленческие решения, которые позволят улучшить ее во 2 квартале 2021 г.

5. По бизнес-процессу управления компанией по результатам 1 квартала фактические затраты практически полностью совпадают с запланированными (экономия составила 50 тыс. руб.). Однако опять же следует обратить внимание на перерасход коммерческих затрат на 100 тыс. руб.

В целом за 1 квартал 2021 г. превышение операционных затрат компании на 1000 тыс. руб. над утвержденными в бюджете сложилось за счет:

• перерасхода коммерческих затрат на 1000 тыс. руб.;

• перерасхода управленческих затрат на 200 тыс. руб.;

• экономии логистических затрат на 200 тыс. руб.

Кроме этого, отметим низкую эффективность управления коммерческими затратами в целом по компании — их уровень к выручке по факту составил 6,4 % при плане в 5,3 %.

Анализ ключевых показателей

Это еще один метод оценки бюджетных отклонений. Он позволяет оценить эффективность деятельности отдельных структурных подразделений компании и выяснить, нужны ли изменения в их работе.

Использовать этот метод можно, если в компании разработана система различного рода нормативов и показателей, которые позволяют определить эффективность работы каждого подразделения и служат основой для разработки их операционных бюджетов.

По итогам отчетного периода фактически достигнутые показатели сравниваются с утвержденными. Затем оцениваются отклонения и делаются выводы о том, какие мероприятия помогут улучшить работу подразделений компании, допускающих существенные отклонения фактических результатов от бюджетных показателей эффективности.

Примеры таких показателей:

• объем выпуска продукции на одного сотрудника производственного подразделения;

• объем расхода энергоресурсов на единицу выпущенной продукции;

• процент производственного брака и потерь от объёма выпущенной продукции;

• уровень переменных затрат к объёму выпуска или реализации продукции;

• сумма затрат на один тонно-километр перевезённых грузов.

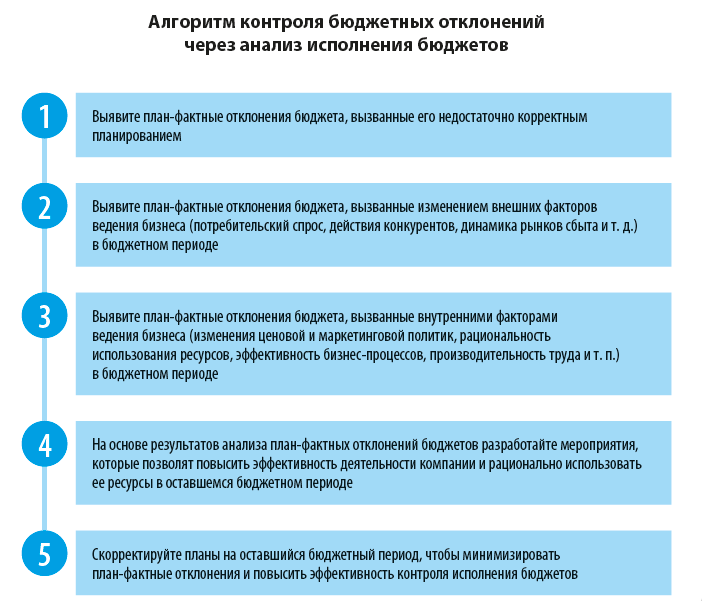

Анализ выполнения бюджетных планов как инструмент управления бюджетными отклонениями

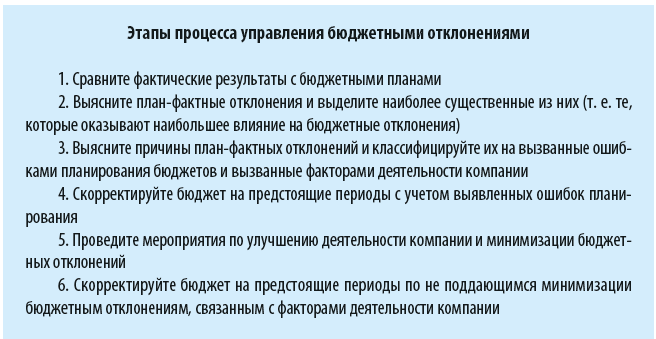

Используя данные комплексного анализа исполнения бюджета компании, мы можем управлять выявленными бюджетными отклонениями и принимать меры для их минимизации в следующих бюджетных периодах.

Кроме этого, анализ исполнения бюджета помогает выявить допущенные на этапе планирования ошибки и скорректировать бюджетные планы, чтобы повысить как точность планирования, так и эффективность бюджетного контроля. Также данные анализа бюджетных отклонений позволяют понять, как различные внешние и внутренние факторы влияют на фактические результаты работы компании.

Соответственно, если мы можем с помощью управленческих решений минимизировать влияние этих факторов, то нужно реализовать соответствующие мероприятия. Если влияние этих факторов невозможно устранить в ближайшем будущем, то следует опять же внести изменения в бюджет, чтобы обеспечить рациональность расхода ресурсов компании.

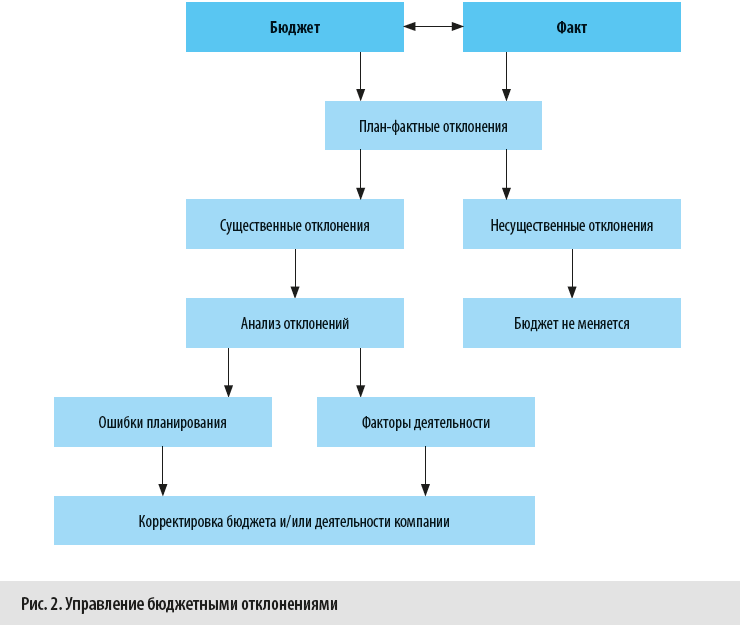

На рисунке 2 схематично показано использование анализа выполнения бюджетных планов для управления бюджетными отклонениями.

Если вернуться к примеру с рассмотренными нами бюджетными отклонениями результатов работы компании «Альфа» за 1 квартал 2021 г., то на их основе можно сделать вывод о необходимости минимизировать бюджетные отклонения:

• По данным коммерческой службы, компания сможет увеличить цену реализации продукции во втором квартале до 1,9 тыс. руб. без потери объема продаж.

• По данным производства, себестоимость единицы продукции во 2 квартале увеличится до 1,5 тыс. руб. по причине непредвиденного роста закупочных цен на основное сырье, но за счет мероприятий по оптимизации других производственных затрат себестоимость удастся снизить до 1,45 тыс. руб. за единицу продукции.

• По данным логистической службы, экономию операционных затрат удастся сохранить и они составят во 2 квартале 95 % от первоначального бюджета.

• По данным коммерческой службы, перерасход коммерческих затрат во 2 квартале за счет реализации мероприятий по минимизации бюджетных отклонений удастся снизить до 105 % от утвержденного на 2 квартал бюджета.

• По данным финансовой службы, перерасход управленческих затрат в 1 квартале носит единовременный характер и во 2 квартале корректировать бюджетные планы не придется.

• По данным финансовой службы, бюджетные отклонения по прочим доходам связаны с ошибками планирования и поэтому во 2 квартале их сумма должна составить не более 85 % от первоначально запланированной.

• По данным финансовой службы, бюджетные отклонения по прочим расходам частично носят единовременный характер, а частично вызваны внешними факторами удорожания процентных ставок по кредитам, поэтому во 2 квартале их сумма должна составить не менее 110 % от первоначально запланированной.

С учетом вышеперечисленных данных скорректируем бюджет на 2 квартал 2021 г. и оценим разницу между актуализированным и первоначальным бюджетами (табл. 4).

Как видим, наиболее вероятный прогноз финансового результата компании во 2 квартале 2021 г. будет значительно ниже запланированного ранее (скорректированная чистая прибыль составляет 19 100 тыс. руб. против первоначального плана в 30 640 тыс. руб.) за счет нескольких факторов:

• выручка от реализации продукции будет на 9000 тыс. руб. меньше, чем по первоначальному бюджету;

• себестоимость реализованной продукции будет на 4500 тыс. руб. больше, чем по первоначальному бюджету;

• операционные затраты будут на 275 тыс. руб. больше, чем по первоначальному бюджету;

• прочие доходы будут на 450 тыс. руб. меньше, чем по первоначальному бюджету;

• прочие расходы будут на 200 тыс. руб. меньше, чем по первоначальному бюджету;

• налог на прибыль будет на 2885 тыс. руб. меньше, чем предусмотрено первоначальным бюджетом.

Выводы

• Чтобы успешно решить все задачи и цели анализа бюджетных отклонений, нужно использовать комплекс аналитических методов.

• В комплексный анализ бюджетных отклонений включаются такие методы, как план-фактный анализ, функционально-стоимостной анализ, факторный анализ и анализ ключевых показателей.

• В ходе анализа исполнения бюджета выявляются существенные отклонения, вызванные как ошибками в планировании, так и влиянием внешних и внутренних факторов деятельности компании.

• Первоначальные бюджеты корректируются с учетом выявленных ошибок планирования и воздействия факторов деятельности компании, влияние которых не поддается минимизации.

Статья опубликована в журнале «Справочник экономиста» № 12, 2021.

17 июня 2021 г.

Бюджетирование — одна из самых важных частей ведения бизнеса, поскольку важно отслеживать изменения в планировании и расходах. Если вы работаете над заданием, в котором используется запланированный бюджет, рассмотрите возможность проведения анализа отклонения затрат, если обнаружите какие-либо несоответствия. Вы можете узнать источник благоприятных и неблагоприятных бюджетных различий, выполнив анализ отклонений по стоимости. В этой статье мы даем определение анализу отклонения по стоимости, объясняем, как его выполнить, и приводим пример анализа отклонения по стоимости.

Что такое анализ отклонений по стоимости?

Анализ отклонений по стоимости — это инструмент бухгалтерского учета, который исследует нарушения в составлении бюджета. Он включает в себя определение разницы между выделенными средствами и фактическими потраченными деньгами, а затем исследование и отчет о причине этой разницы. На анализ отклонений по стоимости могут влиять многие переменные, такие как стоимость материалов или количество проданных продуктов. Наиболее упрощенное представление отклонения затрат — это разница между запланированной и фактической суммой расходов. Вычисление отклонения общей стоимости может помочь вам определить, была ли разница разовым явлением или свидетельством более серьезной проблемы.

Проблемы с бюджетированием могут возникать во многих отраслях, поэтому анализ отклонений по стоимости полезен для многих видов работ, в том числе:

-

Кассир в продуктовом магазине

-

Бухгалтер в торговую компанию

-

Кейтеринг для крупных мероприятий

-

Координатор ежегодной отраслевой конференции

-

Водитель службы райдшеринга

-

Владелец независимого книжного магазина

На отклонение по стоимости могут влиять несколько факторов, поэтому есть несколько дополнительных формул, которые вы можете использовать, прежде чем сможете найти общее отклонение по стоимости. Важно иметь подробные отчеты о расходах для вашего анализа, поскольку фактические затраты и затраты, предусмотренные в бюджете, гораздо проще найти, когда вы можете разделить отдельные статьи расходов.

Как выполнить анализ отклонения затрат

Анализ отклонения затрат включает в себя тщательное изучение вашего бюджета, чтобы определить, какие факторы могли вызвать дефицит или профицит. Вот как это сделать:

1. Определите простое отклонение по стоимости

Во-первых, определите простое отклонение по стоимости, вычтя запланированный бюджет из фактически потраченной суммы. Разница представляет собой общее отклонение по стоимости, которое включает одно или несколько неблагоприятных отклонений, которые могут существовать. Общие факторы стоимости включают материалы, рабочую силу и продажи.

2. Найдите источник разницы, сравнив расходы

Сравните основные расходы из вашего бюджета с фактическими затратами, чтобы найти источник разницы. Это означает наличие стандартной стоимости и фактической стоимости для каждой позиции. Есть несколько факторов, которые могут вызвать эту разницу, поэтому важно проанализировать все основные расходы.

Затем найдите отклонение общей стоимости отдельных статей расходов путем дифференцирования составляющих их переменных. Стандартная и фактическая версии каждой статьи расходов являются произведением двух переменных, и их разница равна общему отклонению затрат. Вот как будет выглядеть формула с использованием A и B в качестве переменных:

Отклонение общей стоимости = (стандартный A x стандартный B) — (фактический A x фактический B)

Обычно вы можете идентифицировать эти переменные как стандартную сумму и ставку каждой статьи расходов. Например, вы можете рассчитать общий объем продаж, умножив количество проданных товаров на цену каждого товара. Формулы для дисперсий, связанных с каждой переменной:

Отклонение 1 = (стандартный A — фактический A) x стандартный B

Отклонение 2 = (стандартный B — фактический B) x фактический A

Сумма этих двух отклонений составляет общее отклонение по стоимости отдельных бюджетных расходов.

3. Рассчитайте отклонение по стоимости материалов

Различия в запланированном количестве или стандартной цене того, что вы фактически использовали в производстве, могут повлиять на ожидаемую стоимость материалов. Вот формула отклонения стоимости материалов:

Отклонение по стоимости материалов = (стандартное количество x стандартная цена) — (фактическое количество — фактическая стоимость)

Следующие формулы представляют две возможные дисперсии:

Отклонение по использованию материалов = (стандартное количество — фактическое количество) x стандартная цена

Отклонение по цене материалов = (стандартная цена — фактическая цена) x фактическое количество

4. Рассчитайте отклонение стоимости рабочей силы

Если вы заметили несоответствие между заложенной в бюджете суммой затрат на рабочую силу и фактической суммой, которую вы потратили на заработную плату, вы можете обнаружить, что причиной является другое количество часов выработки или почасовая ставка заработной платы, отличная от того, что было заложено в бюджете вашей компании. Вы можете рассчитать общее отклонение затрат на оплату труда по этой формуле:

Отклонение в затратах на оплату труда = (нормо-часы х нормативная ставка) — (фактические часы х фактическая ставка)

Вот два типа отклонений, которые могут возникнуть:

Отклонение в производительности труда = (нормативно-часы — фактические часы) х нормативная ставка

Отклонение по ставке оплаты труда = (стандартная ставка — фактическая ставка) x фактические часы

5. Рассчитайте отклонение продаж

Отклонение продаж — это разница между фактическими и запланированными продажами вашей компании, на которую может повлиять объем или цена. Вы можете определить отклонение продаж, используя эту формулу:

Отклонение по продажам = (запланированное количество проданных товаров x запланированная цена) — (фактическое количество проданных товаров x фактическая цена)

Потенциальные отклонения могут быть одним или обоими из следующих:

Отклонение объема продаж = (стандартное проданное количество — фактическое проданное количество) x стандартная цена

Отклонение по цене продажи = (стандартная цена — фактическая цена) x фактически проданное количество

6. Проверьте отклонения по стоимости и сообщите о результатах

После того как вы определили отклонения в ключевых элементах вашего бюджета, убедитесь, что они в сумме составляют общее отклонение по стоимости. Если нет, вам, возможно, придется снова проверить свой бюджет, чтобы увидеть, были ли другие расходы, которые отличают бюджет от фактически потраченной суммы, например, покупки, которые повлияли на ваши общие накладные расходы.

Как только вы убедитесь, что ваши выводы точны, составьте отчет, в котором подробно описаны все обнаруженные вами отклонения в стоимости. Изучите возможные причины отклонений и опишите, как и когда они могли появиться между первоначальным планированием бюджета и окончательным счетом-фактурой. Рассмотрите возможность использования формата, который легко понять и распространить, например цифровое слайд-шоу или инфографику.

7. Разработайте план для приведения фактических затрат в соответствие с бюджетными затратами.

Работайте с руководством и другими важными заинтересованными сторонами, чтобы понять, что можно улучшить, и спланируйте бюджет, максимально приближенный к фактическим затратам. Лучше всего включить профицит в бюджет, чтобы вы могли полностью оптимизировать благоприятное отклонение. При неблагоприятном отклонении вы можете определить, где сократить расходы, чтобы избежать дефицита. Вы также можете изучить бюджетные затраты перед первоначальным анализом отклонения затрат, чтобы увидеть, было ли это частью закономерности или единичным несоответствием.

Пример анализа отклонений по стоимости

Вот пример того, как можно выполнить анализ отклонения затрат:

Кампания по переизбранию сенатора штата Сэма Карсона проводит вечеринку по сбору средств. Его предвыборная команда заложила в бюджет мероприятия 6000 долларов, но они перерасходовали на 964 доллара, поэтому они проводят анализ отклонения затрат.

Команда сначала замечает, что они ожидали присутствия 100 человек, но на самом деле пришли 150 человек и заплатили 15 долларов за вход. Команда рассчитывает отклонение продаж следующим образом:

(150 х 15 долларов) — (100 х 15 долларов) = 750 долларов

Первоначально они думали, что общая сумма входных билетов составит 1500 долларов, но на самом деле это 2250 долларов. **Разница заключается в положительном отклонении в 750 долларов, что означает, что у них больше денег, чтобы компенсировать бюджет в 7500 долларов. Однако они также отмечают, что затраты на еду и рабочую силу значительно выше, чем они заложили в бюджет:

*СтандартнаяФактическая*Затраты на питание *500864Затраты на установку 5 0005 000Затраты на рабочую силу 2 0002 640*Команда кампании обнаружила, что им нужно больше еды из-за дополнительных людей. Вместо того, чтобы заказывать 20 единиц по цене 25 долларов каждая, общая стоимость продуктов составляет 32 единицы по 27 долларов каждая. Они рассчитывают отклонения в использовании и цене, чтобы увидеть, как каждая разница влияет на общее отклонение в стоимости продуктов питания:

(32 — 20) х 25 долларов = 300 долларов

(27-25 долларов) х 32 = 64 доллара.

(32 х 27 долларов) — (20 х 25 долларов) = 364 доллара.

Затем они обнаруживают, что наняли дополнительный персонал, чтобы компенсировать увеличение продолжительности мероприятия. Первоначально бюджет составлял 20 долларов в час на 100 часов, но на самом деле он составляет 22 доллара в час на 120 часов. Они рассчитывают разницу в производительности труда и ставке, чтобы найти отклонение стоимости труда:

(120–100) х 20 долларов США = 400 долларов США.

(22–20 долларов США) x 120 = 240 долларов США.

(120 х 22 доллара) — (100 х 20 долларов) = 640 долларов.

Стоимость организации мероприятия такая же, как они прогнозировали. Их общее отклонение по стоимости представляет собой разницу между их первоначальным бюджетом и фактической суммой, которую они потратили:

8 504 доллара – 7 500 доллара = 1 004 доллара США

Даже если они учтут дополнительные 750 долларов от входных билетов, они все равно более чем на 250 долларов превышают ожидаемый бюджет. Для своего следующего сбора средств команда кампании может решить найти менее дорогого поставщика продуктов питания, чтобы вместить больше посетителей, и заранее нанять больше людей, чтобы мероприятие закончилось раньше, чтобы не платить за дополнительные часы.

Процесс сопоставления фактических результатов деятельности с плановыми или

прогнозными, анализ отклонений и внесение необходимых корректировок в

теории бюджетирования называется бюджетный контроль.

Эта статья поможет ответить на вопросы:

Для специалистов финансовой службы, которые:

-

работают с бюджетными моделями (набором форм бюджетов) в Microsoft

Excel или 1С; - планируют свою финансовую деятельность;

- собирают фактические данные и строят прогнозы.

Основной задачей бюджетного контроля является работа с существенными

отклонениями. Отклонения существенны, если их искажения или пропуск могут

повлиять на решение пользователя отчетности.

В рамках задачи бюджетного контроля выделяют следующие этапы работы с

отклонениями:

Выявление отклонений

Анализ причины отклонений

Управление отклонениями

Автоматизация бюджетирования и бюджетного контроля возможна на следующих

конфигурациях:

- 1С:Управление холдингом

-

1С:ERP и 1С:Комплексная автоматизация

- Программных продуктах линейки БИТ.ФИНАНС

Выявление отклонения в данных бюджетов

Важно найти статьи и показатели, в значениях которых есть отклонения в

данных по сценариям план, факт, прогноз. Данные нужно сформировать как в

разрезе статей/показателей, так и в разрезе аналитик. Очень часто

держатели статей/показателей пренебрегают аналитиками, что приводит к

несущественным отклонениям в рамках бюджетной модели, но существенным в

рамках статьи.

Отклонения от бюджета бывают благоприятными и неблагоприятными.

Благоприятными называют отклонения, при которых фактический доход

превышает запланированный, а фактические расходы меньше плановых, с

сохранением соответствующего качества услуги/продукции.

Неблагоприятными считаются отклонения, в которых фактический доход

меньше, чем запланированный, а фактические расходы больше плановых.

В зависимости от причин возникновения, отклонения разделяются на:

- обусловленные планированием;

- обусловленные деятельностью.

Изображение 1 — Схема анализа отклонений фактических и плановых

показателей

Отклонения обусловленные планированием связаны с ошибками,

допущенными при составлении прогнозов, определением функций расходов и

доходов, калькуляции плановой себестоимости, аргументации цен и т.д.

Отклонения впоследствии деятельности есть результатом действий

персонала или некоторых непредвиденных обстоятельств в деятельности

предприятия.

Выявить отклонения в 1С позволяют отчеты по бюджетам. Основная задача

отчета — вывести данные по различным сценариям (план, факт, прогноз) и

показать относительное и абсолютное отклонение в разрезе аналитик статей

бюджета.

Примеры отчетов по бюджетам

Изображение 2 — Отчет по бюджету в 1C:ERP или 1С:Комплексная автоматизация

Изображение 3 — Отчет по бюджету в 1С:Управление холдингом

Изображение 4 — Отчет по бюджету в БИТ.ФИНАНС

Принцип работы отчетов во всех системах един. Форма отчета (столбцы,

строки) и оформление задается администратором в режиме «Пользователь».

Анализ причин отклонения данных бюджетов

Начать анализ следует со статей финансового результата в бюджете доходов и

расходов. Но проводить анализ одной мастер-формы некорректно. Не следует

забывать, что отклонения прибыли могут быть вызваны, например, наличием

остатков товаров или материалов на складах. Особенно это касается

производственных и торговых предприятий. Поэтому для анализа отклонений

необходимо использовать несколько операционных бюджетов. В нашем примере

это бюджет производства, бюджет закупок и бюджет продаж.

Важно понимать влияние операционных бюджетов друг на друга. Для этого в

основном локальном документе бюджетирования — Бюджетном регламенте —

следует описать последовательность работы с бюджетной моделью и

представить схему бюджетного процесса. Примеры представлены ниже.

Таблица 1. Описание бюджетного регламента в проектном документе

«Сценарий».

Бюджетный регламент

Ответственное ЦФО за форму

Отдел продаж

Этап

Бюджет выручки (сводный)

Ответственное ЦФО за форму

Отдел продаж

Ответственное ЦФО за форму

Отдел финансов

Ответственное ЦФО за форму

Отдел финансов

Ответственное ЦФО за форму

Департамент 4

Изображение 5 — Схема бюджетного процесса из проектного документа

«Сценарий»

В системе по конкретному бюджетному процессу можно настроить Бюджетный

регламент. Тогда рабочее место «Монитор бюджетных процессов» покажет

связанность задач по формам бюджетной модели.

Изображение 6 — Бюджетный процесс в рабочем месте Мониторинг бюджетных

процессов в 1С:ERP

На примере производства товаров и работ предлагаем рассмотреть

последовательность действий финансового специалиста, направленных на

анализ отклонений в финансовом результате от основной деятельности.

Изображение 7 — Схема анализа влияния отклонений фактических показателей

от плановых на прибыль предприятия

Помочь найти причины отклонений в 1С могут отчеты по бюджетам. Как правило

они выглядят так же как и форма по вводу плана, но внутри присутствует

конструктор, помогающий представлять информацию в различных формах. Пример

конструктора приведен ниже.

Изображение 8 — Настройки в отчете по бюджету в 1С:Управление холдингом

Анализировать отклонения в 1С поможет не только последовательный вывод

информации по операционным формам и анализ связанных статей/показателей,

но и детализация данных до регистраторов. Анализировать регистраторы

следует по той причине, что в них присутствует более 3-6 аналитик

бюджетирования. А еще в регистраторах виден ответственный, к которому

можно обратиться с каверзными вопросами.

Управление отклонениями в данных бюджетов

Данный блок является главным в бюджетировании. Ведь цель процесса

не «посмертный учет», как в бухгалтерском учете, а тактическое и

стратегическое управление компанией. Только принятие корректных и

своевременных решений позволит бизнесу успешно развиваться. Проведя поиск

и анализ отклонений мы должны отреагировать на них и применить одно из

альтернативных решений:

Пример корректировки:

Изображение 9 — Ввод прогнозных данных в 1С. Изменение сценария

Но иногда финансовому специалисту нужно «перебросить» суммы между

статьями. Например, с одного центра финансовой ответственности нужно

перебросить сумму на другой. Эту корректировку следует сделать в рамках

одного бюджетного периода, одного сценария и одной статьи. Тогда эту

корректировку делают или вводом/корректировкой уже созданного документа,

как на изображении 10, или созданием отдельного документа.

Изображение 10 — Корректировка данных в рамках одного сценария

Это корректировки организационного характера. Например:

Корректировки бюджетного процесса

Несоответствие

Не достигли поставленного уровня рентабельности по проекту

Корректирующее действие

Пересмотреть:

- план внедрения проекта

- состав проектной команды

- рынки сбыта.

Возможно, остановить проект.

Несоответствие

Высокий уровень дебиторской задолженности

Корректирующее действие

Ввести ограничение по отгрузкам.

Если дебиторская задолженность равна контролируемому показателю

реализации проводить запрещено.

Несоответствие

Высокие затраты на аренду. Высокие затраты на ТМЦ

Корректирующее действие

Пересмотр поставщика услуги.

Несоответствие

Высокие таможенные пошлины

Корректирующее действие

Импортозамещение и др.

В процессе бюджетного контроля всего 3 шага:

Данный процесс может быть реализован как внесистемно (в статье описана

последовательность действий финансового специалиста), так и в программах:

- 1С:Управление холдингом

- 1С:ERP и 1С:Комплексная автоматизация

- Программных продуктах линейки БИТ.ФИНАНС

Функционал программ в части построения процесса бюджетного контроля

идентичен. В первую очередь это связано с методологией построения процесса

(шагами в бюджетном контроле). Выбирая программу для автоматизации,

следует обратить внимание на дополнительные возможности 1С, такие как:

-

возможности программ по получению фактических данных. Например: 1С:ERP,

1С:Комплексная автоматизация не умеют подключаться к сторонним

программам и собирать данные в формы бюджетов. -

смежный с блоком Бюджетирование функционал решения. Например: блок

казначейства, учета договоров (начислений и платежей), расчет финансовых

ковенант, построение процессов контроля расходов и движения и др.

Направление «Бюджетирование» является специализацией департамента консалтинга

и реализации проектов в EFSOL. Мы можем помочь вам не только подобрать

программное обеспечение подходящее для автоматизации уже работающих

бизнес-процессов, но и построить систему бюджетирования с нуля. В том числе,

организовать бюджетный контроль у вас на предприятии.

|

Как посчитать процент отклонения факта от плана?

Расчёт показателей, позволяющих определить, на сколько выполнен план, очень важен. Если отклонение от плана слишком большое, то это может сильно повлиять на бюджет организации — возникнет необходимость принимать соответствующие меры. Итак, как найти процент отклонения от плана? Как известно, отклонение бывает двух видов — абсолютное и относительное. Абсолютное отклонение представляет собой разницу между 2 показателями (плановым и фактическим, базовым и расчётным). Это числовая величина. Относительное отклонение — это отношение между 2 показателями в процентах. Так как речь идёт о проценте отклонения, то будем пользоваться формулой относительного отклонения. ** Процент отклонения факта от плана рассчитывается для заданного отчётного периода — месяц, квартал, год. Исходные данные: 1) Pi — плановые показатели по продукции / услуге / виду деятельности i. 2) Fi — фактические показатели. В качестве базового показателя берём план, в качестве текущего показателя — факт. Отклонение в процентах будет рассчитываться по формуле: Oo = (Fi / Pi) * 100% — 100% Другой вид формулы: Oo = (Fi / Pi — 1) * 100% Ещё можно воспользоваться такой формулой: Oo = ((Fi — Pi) / Pi) * 100% При этом возможны несколько ситуаций: 1) Oo > 0 — план перевыполнен. 2) Oo = 0 — плановые показатели были достигнуты. 3) Oo < 0 — план недовыполнен. Пример Предприятие работает в целлюлозно-бумажной отрасли. Имеются плановые и фактические показатели по выпуску (в тоннах) различных видов бумаги за 1 квартал 2017 года. Нужно найти процент отклонения факта от плана.

Для каждого вида продукции делим значения «факт» на значения «план», вычитаем единицу и переводим в проценты. По 1 и 2 показателю план не выполнен. По 3 показателю план перевыполнен. система выбрала этот ответ лучшим

Limitless 7 лет назад По сути, одно из основных направлений в работе экономиста — это планирование, сбор фактической информации и проведение сравнительного анализа для оптимизации расходов предприятия. Отклонения принято рассчитывать, как абсолютные, так и относительные. В формулировке вопроса имеется в виду расчёт относительных отклонений. Относительное отклонение в результате даёт процент отклонения Факта от Плана. Вообще, на своей практике встречался с двумя вариантами расчёта. В первом варианте относительное отклонение рассчитывается, как (Факт/План)*100 Результат расчёта можно наблюдать на рисунке ниже.

Полученное отклонение показывает на сколько процентов выполнен План, то есть 100% будет идеальным значением, когда фактические данные будут полностью соответствовать плановым. Если значение меньше 100%, то План недовыполнили, если больше — перевыполнили. ** Второй способ расчёта практически отражает первый, только полученное значение вычитается из 100%, то есть формула расчёта относительного отклонения во втором случае будет следующей 100-(Факт/План)*100, либо (План-Факт)/План*100 Результат данного расчёта можно наблюдать также на рисунке ниже.

При данном варианте расчёта мы видим на сколько процентов произошло отклонение от Плана. Таким образом 0% показывает соответствие Факта Плану, отрицательное значение говорит о перевыполнении Плна, а положительное — недовыполнении. При расчёте Абсолютного отклонения всё гораздо проще. Формула расчёта: Факт-План Таким образом, мы сможем увидеть абсолютное отклонение Факта от Плана. Если значение равно 0, то Факт равен Плану, если получаем положительное значение, то произошло перевыполнение Плана, отрицательное — недовыполнение.

KritikSPb 4 года назад Бывает отставание фактических показателей от плановых, а бывает перевыполнение плана. В обоих случаях требуется рассчитать процент отклонения факта от плана. Проще всего работать с конкретными цифрами. Например, завод должен был произвести 150 автомобилей, а выпустил 175 шт. На сколько процентов перевыполнен план? Можно построить пропорцию: 150 — 100% 175 — х. х = 175*100/150 = 116,67% Процент отклонения факта от нормы 116,67% — 100% = 16,67% Или сначала посчитаем, что завод выпустил «лишние» 25 авто (175-150), а потом составляем пропорцию: 150 — 100%, 25 — у. у = 25*100 / 150 = 16,67%. Ещё проще воспользоваться возможностями таблицы excel:

Часто требуется рассчитать процент отклонения факта от плана в excel. Составляем таблицу, состоящую из 4-х столбиков: Наименование показателя, план, факт и процент отклонения. Формула для расчета процента отклонения факта от плана приведена на рисунке выше. Можно записать как =ОКРУГЛ(B3/A3*100;2) или =ОКРУГЛ(B3/A3*100-100;2) В зависимости от того, какие вам показатели нужны, абсолютные или относительные.

Марина Вологда 4 года назад Если у нас есть таблица, в которой занесены все данные, т.е. прописан определенный показатель, и даны исходные данный (в виде план и факт), тогда высчитать процент отклонения не составит труда. Не стоит забывать, что отклонение есть абсолютное и относительное. Мы высчитывает относительное отклонение, подставляя данные в формулу Факт :(делим) на План х(умножаем) 100% Чтобы было более понятно приведем пример. Для этого найдем таблицу:

Высчитываем первый показатель «Товарная продукция» 936,5 : 982,1 х 100% = 0,95 х 100% = 95% Получается, что план был не выполнен в полном объеме, так как показатель менее 100%. Если после высчитывания получится 100%, значит план полностью выполнен. А если будет более 100%, значит перевыполнен.

Алиса в Стране 4 года назад Так как вопрос о проценте отклонения, то речь идет об относительном отклонении факта от плана, но мы посчитаем в нашем примере и абсолютное отклонение. Допустим, мы запланировали выпустить в 2018 году 120 единиц продукции, а выпустили фактически — 130 единиц. Процент отклонения факта от плана считается так: факт поделить на план, умножить на 100, и вычесть из полученного результата 100. Считаем: 130 / 120 = 1,083, умножаем на 100, получается 108,3, вычитаем 100 = 8,3 % Отклонение равно 8,3 %. Так как мы получили положительный результат, то речь идет о перевыполнении плана на 8,3 процентов, если бы результат был отрицательным, то план был бы недовыполнен. Абсолютное же отклонение считается вообще очень просто — от факта отнимается план, в нашем случае это 130-120 = 10 единиц продукции, план перевыполнен на 10 единиц продукции.

127771 4 года назад С этим вопросом сталкиваются экономисты многих предприятий, особенно когда нужно предоставить начальству расчет. Лучше всего рассмотреть на примере: Например, нам нужно выпустить 1000 единиц продукции, но по факту предприятие выпустило 900 единиц продукции. Чтобы узнать насколько выполнен план, необходимо будет фактическое значение на планируемое значение и умножить на 100 процентов. Итак, получаем 900/1000*100 = 90%. Значит план был выполнен только на девяносто процентов. В данном примере, который представлен в ответе выше, предприятие не смогло выполнить план на десять процентов. Такие задачки лучше всего решать в Экселе.

-Irinka- 4 года назад Для того, чтобы понимать на сколько процентов отличается факт от плана нужно воспользоваться простой формулой рассчёта, которая представлена ниже: (Ф ÷ П) • 100, где в формуле Ф — факт; П — план. Рассмотрим на примере для большей наглядности. Фабрика по пошиву одежды должна была сшить по плану 300 рабочих комбинезонов, но за отведенный срок сшили всего 250 комбинезонов. Производим рассчёт. 250 ÷ 300 = 0,83 • 100 = 83,33 % Получается, что план не был выполнен на 100 %, а лишь 83,33 %. Поменяем значения в задаче: П = 250, Ф = 300. 300 ÷ 250 = 1,2 • 100 = 120 %. Получается, что план был перевыполнен на 20 %.

Бархатные лапки 4 года назад Посчитать процент отклонения не так и сложно. Чтобы было проще можно объяснить на примере. Производство должно было выпустить за одни месяц 200 000 книг, а выпустили только 180000. Считаем: Факт делим на план и умножаем на 100%. 180000/200000=0,9. 0.9*100%=90 Теперь высчитываем 100%-90%=10% — наш план не выполнили на 10%, это и есть показатель недовыполнения. Теперь посчитаем, если мы план перевыполнили. План составляет 200000 книжек, мы выпустили 210000. 210000/200000=1,05. 1,05*100=105. Таким образом перевыполнение плана равняется 5%.

Marmeladoff 4 года назад Почему-то проценты у многих вызывают сложности. Много раз наблюдал, как на уроках даже те, у кого с остальными темами все в порядке, столкнувшись с процентами и долями начинают «буксовать». И почему-то у учителей не получалось понять, из-за чего тема процентов вызывает такие проблемы и как её объяснять. Впрочем, непонимание процентов выражается хотя бы в распространенных выражениях типа «это гарантировано на 120%» или «я выложился на 200%». Прежде всего очень важно осознать, что 100% — это основа, норма. 100% — это всё, что есть или должно быть. То есть нельзя гарантировать что-то больше, чем на 100%, и нельзя усилий приложить на 200%, так как все ваши возможные усилия и гарантии составляют эту основу, эти 100%. В примере про план и факт за план берется 100%. Это — наша основа, норма, и нам надо понять, насколько этот план выполнен. В случае с планом может быть и 98%, и 134%, так как технически можно выпустить больше продукции, чем запланировано. Чтобы узнать, насколько выполнен план, нам необходимо знать цифры плана и факта и сравнить их. Из этих цирф делаем два простых и понятных уравнения: план = 100% факт = Х% Со школы в наших головах должно было отпечататься, что такие системы составляются в одно уравнение крест-накрест, то есть мы берем диагонали: (план) и (Х) и (факт) и (100%): План*Х = Факт*100% Переносим (план), чтобы выделить (Х): Х = (Факт*100%)/План

moreljuba 5 лет назад На самом деле просчитать процент отклонения факта от плана совершенно несложно. Проще объяснить на примере. Допустим за ноябрь 2017 года планировалось выпустить 100 000 банок сгущенки, а выпустили 97 000 банок. Рассчитаем процент отклонения: Факт/план*100% = 97 000/ 100 000 * 100% = 97% — план выполнили на 97%. Соответственно 100% — 97% = 3% — недовыполнение плана. А если планировали 100 000 штук, а сделали 127 000 штук, то: 127 000 / 100 000 * 100% = 127% — перевыполнение плана на 27% (100 — 127). Знаете ответ? |