Для чего проводится факторный анализ выручки?

Как проводится факторный анализа выручки?

Как рассчитать влияние факторов на отклонения или изменения выручки?

Экономисты используют различные виды анализа результатов деятельности предприятия, важнейший из которых — это факторный анализ. Его главная ценность в том, что факторный анализ позволяет понять, какие именно причины привели к возникновению отклонений фактических результатов от запланированных, или за счет каких факторов изменилась динамика фактических результатов работы компании за анализируемый период.

Любое предприятие может столкнуться с ситуацией, когда фактическая выручка меньше запланированной или по различным причинам на протяжении отчетного периода ее величина снижается. Руководство и менеджмент должны реагировать на такое негативное развитие событий и принять все возможные меры, чтобы увеличить выручку. Но для того чтобы выработать эффективные управленческие решения, необходимо понимать, какие именно причины и в какой степени повлияли на размер выручки от реализации продукции.

В статье рассмотрим, как при помощи факторного анализа выручки можно выявить причины негативных отклонений при реализации продукции.

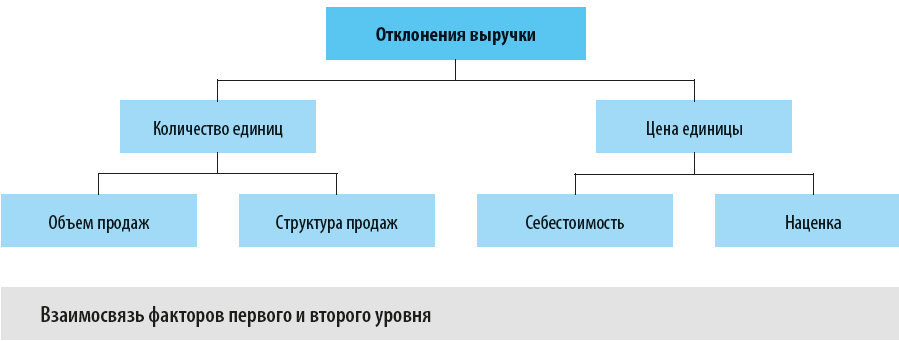

Как взаимосвязаны факторы, влияющие на выручку

Величина выручки от реализации продукции равняется произведению количества единиц продукции на цену реализации её единицы. Но если мы говорим именно о факторном анализе выручки по ее отклонениям от плана или изменениям в каком-либо периоде, то эти показатели являются факторами первого уровня и на них в свою очередь влияют факторы второго уровня:

• на количество реализованной продукции влияют факторы объема и структуры продаж;

• на цену реализации единицы продукции — факторы ее себестоимости и сбытовой наценки.

Поэтому факторный анализ выручки проводится в два этапа:

• на первом этапе оценивается влияние на фактические результаты реализации продукции факторов первого уровня;

• на втором этапе величина этого влияния детализируется до факторов второго уровня.

В результате у руководства и менеджмента компании появляется достоверная информация о степени влияния различных факторов на отклонения или изменения величины выручки. Это позволяет воздействовать именно на те факторы, которые в наибольшей степени влияют на выручку предприятия.

Графически взаимосвязь указанных факторов можно отобразить следующим образом (см. рис.).

Как влияют на выручку факторы первого уровня

Рассмотрим, как оценить влияние на выручку факторов первого уровня при факторном анализе отклонений между фактической и запланированной выручкой за отчетный период:

• Влияние фактора количества реализуемой продукции определяется по формуле:

ΔФактора количества = (Фактическое количество реализованной продукции – Плановое количество реализованной продукции) × Плановая цена реализации единицы продукции.

• Влияние фактора цены реализации единицы продукции определяется по формуле:

ΔФактора цены = (Фактическая цена реализации единицы продукции – Плановая цена реализации единицы продукции) × Фактическое количество реализованной продукции.

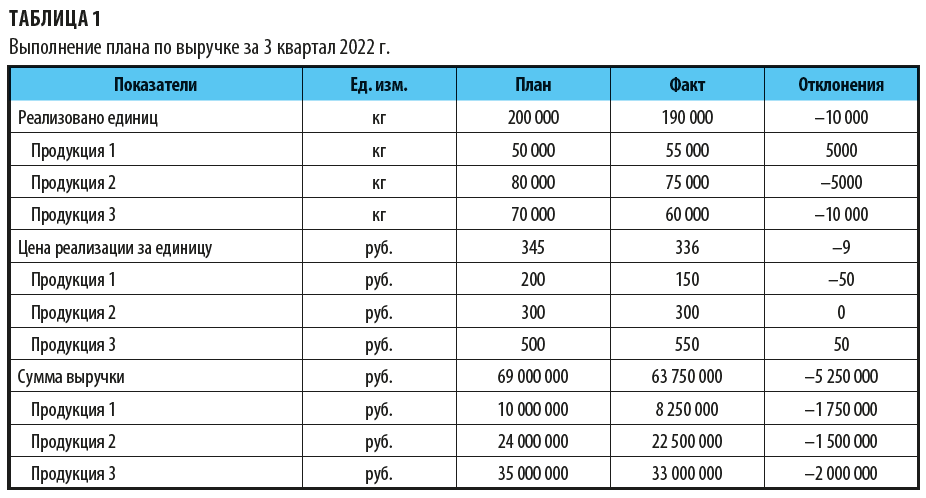

Рассмотрим, как провести факторный анализ выручки, на примере производственного предприятия, которое выпускает и реализует три вида продукции. Нам нужно выяснить, какие факторы повлияли на отклонение фактической величины продаж по итогам третьего квартала 2022 г. от утвержденной планом величины продаж (табл. 1).

Как видим, по итогам анализируемого квартала не выполнен план продаж в целом на 5 250 000 руб., причем ни по одной из групп продукции. Соответственно, нужно провести факторный анализ отклонений и выяснить, почему план не выполнен.

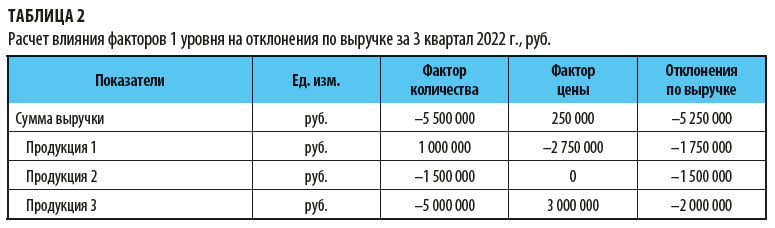

Итак, этап 1: рассчитываем влияние на выручку факторов первого уровня.

На первом этапе факторного анализа рассчитываем влияние факторов первого уровня на отклонения фактической выручки от плановой, т. е. количества реализованной продукции и цены реализации единицы продукции.

• Влияние фактора количества по первой группе продукции:

Фактическое количество реализованной продукции (55 000 кг) – Плановое количество реализованной продукции (50 000 кг) × Плановая цена реализации одного кг продукции (200 руб.) = 1 000 000 руб.

• Влияние фактора цены реализации единицы продукции:

Фактическая цена реализации единицы продукции (150 руб.) – Плановая цена реализации единицы продукции (200 руб.) × Фактическое количество реализованной продукции (55 000 кг) = –2 750 000 руб.

• Общее совокупное влияние факторов первого уровня на отклонения продаж по первой группе продукции:

1 000 000 руб. – 2 750 000 руб. = –1 750 000 руб.

Полученные итоги говорят о том, что за счет большего количества фактически реализованной продукции по сравнению с запланированным выручка 3 квартала 2022 г. увеличилась на 1 000 000 руб., тогда как более низкая по сравнению с планом цена реализации 1 кг продукции привела к снижению выручки по сравнению с планом на 2 750 000 руб.

По итогам факторного анализа выручки 3 квартала делаем вывод, что в целом предприятие не выполнило план по выручке за счет фактора меньшего количества реализованной продукции (–5 500 000 руб.), тогда как фактор более высокой средней цены реализации килограмма продукции привел к росту выручки на 250 000 руб.

Как влияют на выручку факторы второго уровня

Для определения степени влияния на выручку факторов второго уровня используются более сложные формулы:

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2022.

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

-

изменение объема продаж;

-

изменение ассортимента реализованной продукции;

-

изменение себестоимости продукции;

-

изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

С аналитикой также поможет управлеческий учет. Сможете видеть полную картину по финансам в бизнесе и управлять расходами и доходами. Подробнее рассказали про управленку профи на курсе «Клерка».

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Для проведения анализа составим аналитическую таблицу, источником информации служат данные бухгалтерского баланса и отчет о прибылях/убытках компании (1 и 2 форма баланса):

Исходные данные для факторного анализа прибыли от продаж:

|

Показатели |

Предыдущий период, |

Отчетный период, |

Абсолютное изменение, |

Относительное |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи продукции, работ или услуг |

57 800 |

54 190 |

-3 610 |

-6,2% |

|

Себестоимость |

41 829 |

39 780 |

-2 049 |

-4,9% |

|

Коммерческие расходы |

2 615 |

1 475 |

-1 140 |

-43,6% |

|

Управленческие расходы |

4 816 |

3 765 |

-1 051 |

-21,8% |

|

Прибыль от продаж |

8 540 |

9 170 |

630 |

7,4% |

|

Индекс изменения цен |

1,00 |

1,15 |

0,15 |

15,0% |

|

Объем реализации в сопоставимых ценах |

57 800 |

47 122 |

-10 678 |

-18,5% |

Определим влияние факторов на сумму прибыли компании следующим образом.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Индекс изменения цен на продукцию, работы, услуги рассчитывается путем деления объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

-

выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

-

фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

-

коммерческие расходы базисного периода 2 615 тыс. рублей;

-

управленческие расходы базисного периода 4 816 тыс. рублей;

-

прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 — (8 540*0,81525) = −1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = −5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов — на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

1. влияние объема продаж −1 578 тыс. рублей;

2. влияние структуры ассортимента реализованной продукции −1 373 тыс. рублей;

3. влияние себестоимости −5 679 тыс. рублей;

4. влияние величины коммерческих расходов 1 140 тыс. рублей;

5. влияние величины управленческих расходов 1 051 тыс. рублей;

6. влияние цен реализации 7 068 тыс. рублей;

7. общее влияние факторов 630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции.

Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Ведение бизнеса требует «держать глаза открытыми»: нельзя рассчитывать на то, что оптимальное решение задачи найдется как-нибудь само. Скорее всего, такой подход приведет к отрицательным результатам. Все шаги, которые приближают предприятие к прибыли – это звенья одной цепи. Анализ экономических показателей этих «звеньев» помогает принимать точные и надежные решения в управлении, вырабатывать правильную тактику развития и принимать взвешенные, оперативные решения.

При этом любой экономический показатель включает в себя составляющие. Их анализ заключается в определении воздействия каждой такой составляющей на рассматриваемый показатель. Это дает возможность аналитику определить, какой из факторов оказал влияние на изменение показателя и в каком объеме. За счет изменения одного показателя общее значение может увеличиться или уменьшиться и, соответственно, это может как положительно, так и отрицательно сказаться на общем изменении значения изучаемого показателя.

Не проводить факторный анализ рентабельности – это все равно, что пустить бизнес на самотек. Недооценка важности факторного анализа рентабельности, снижает эффективность управления затратами и средствами предприятия.

Факторный анализ позволяет определить показатели, снижающие прибыль, но незаметные невооруженным взглядом.

Подберем программу 1С для автоматизации проведения факторного анализа

Модели факторного анализа рентабельности

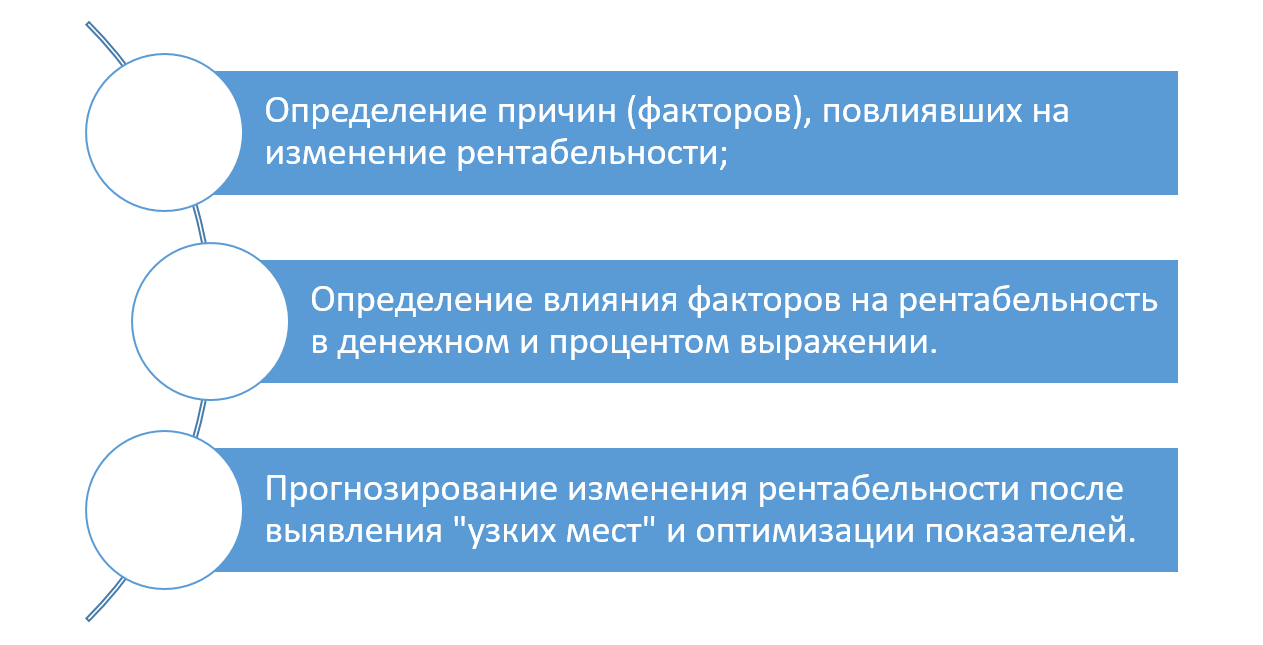

Факторный анализ рентабельности – это методика анализа, которая позволяет выявить причины, повлиявшие на изменение прибыльности предприятия, определить их влияние в денежном выражении и процентом отношении, а также, выявляя «узкие места», спрогнозировать изменение рентабельности. Эти причины и есть факторы, позволяющие прояснить, почему и за счет чего рентабельность предприятия ниже или выше по сравнению с предшествующим периодом.

Анализ показателей в отдельности не даст полной картины, в отличие от факторного анализа, который во взаимосвязи показателей покажет их влияние на результат и поможет определить оптимальный путь к снижению издержек и затрат, увеличению доходов и прибыли. При проведении факторного анализа рентабельности необходимо учесть – чем больше факторов анализируется, тем эффективнее будет проведен анализ и точнее его результаты.

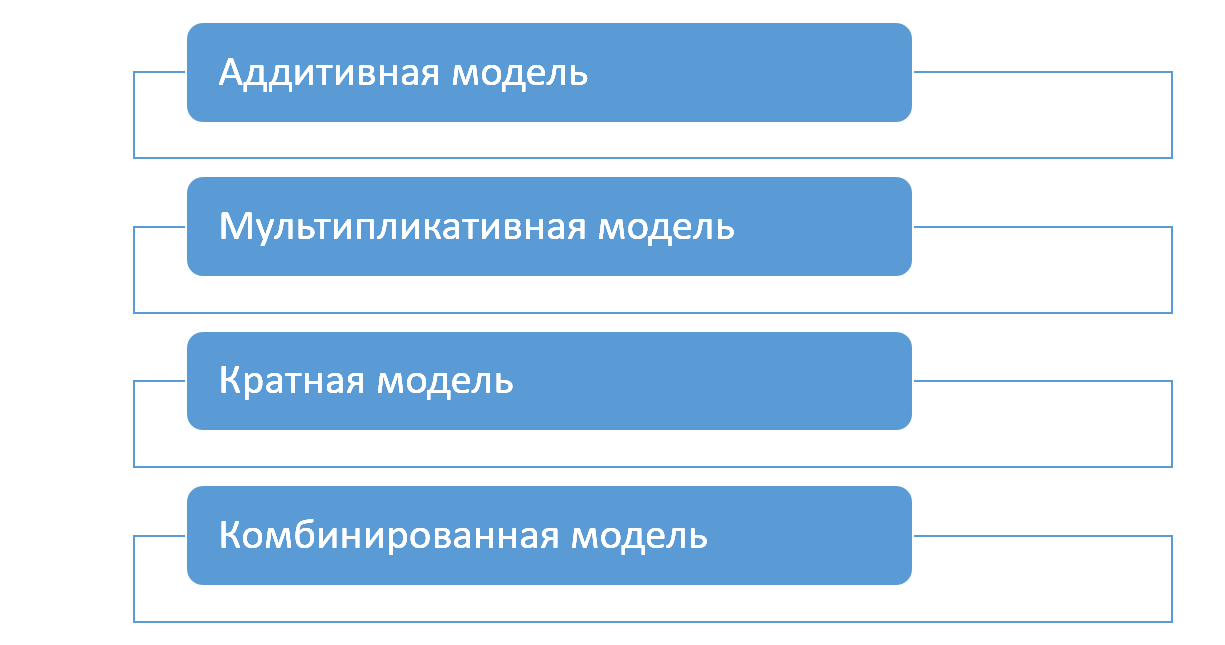

Факторный анализ начинают с определения модели, описывающей зависимость между ее составляющими – факторами.

- Результат показателя аддитивной модели рассчитывается как сумма или разность факторов – показателей;

- Результат показателя мультипликативной модели представлен как произведение нескольких факторов – показателей;

- Результат показателя кратной модели определяется путем деления одного показателя – фактора, на другой;

- Результат комбинированной модели получен в результате использования при вычислении вышеперечисленных моделей.

Показатели могут определяться исходя из расчета как двух факторов, так и более. Последние называются многофакторными.

Для определения влияния факторов на рентабельность используется метод цепных подстановок. Он может применяться для анализа любых вышеперечисленных моделей и также подходит для анализа влияния факторов на рентабельность. Его суть – последовательная замена показателей расчета базисного периода на отчетный. Получая разницу в расчете показателей, определяется величина изменения данного фактора.

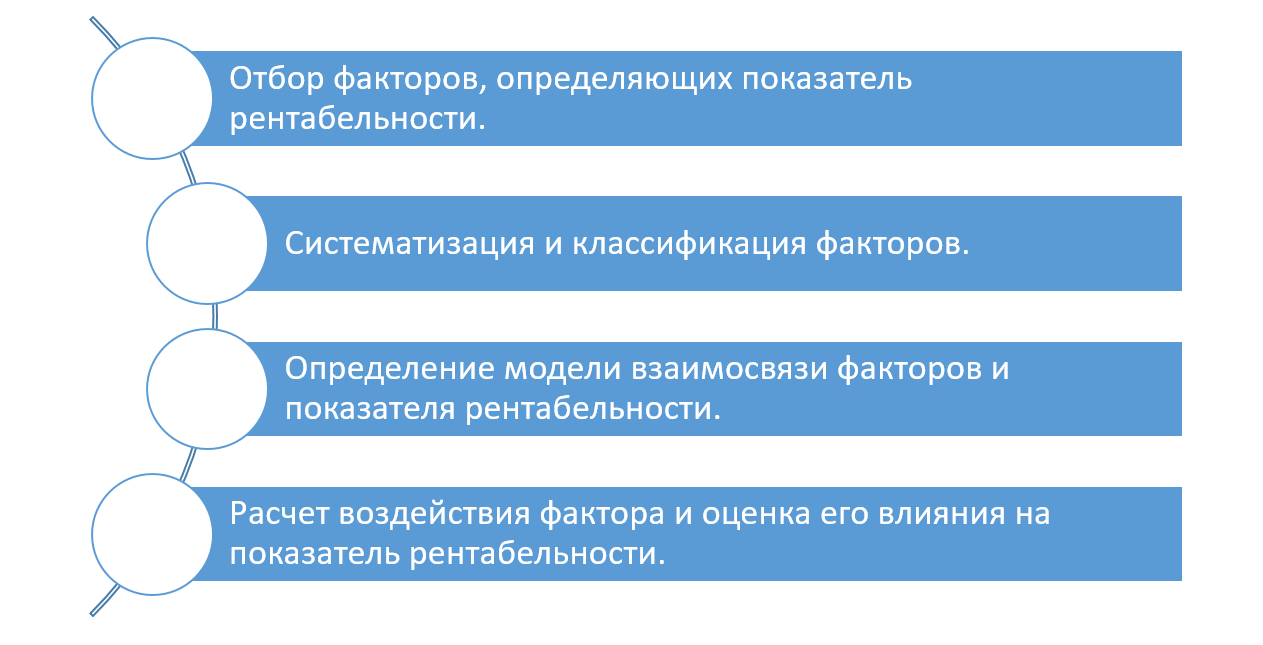

Этапы факторного анализа

Описывая формулой расчеты, мы, по сути, строим модель анализа рентабельности, где каждый ее элемент выступает в роли воздействующего фактора.

Здесь стоит использовать вспомогательную таблицу. Таблица содержит формулы расчета как самих показателей, так и аналитику по их воздействию. Подставляя свои данные, можно получить нужный результат.

Скачать таблицу (Excel)

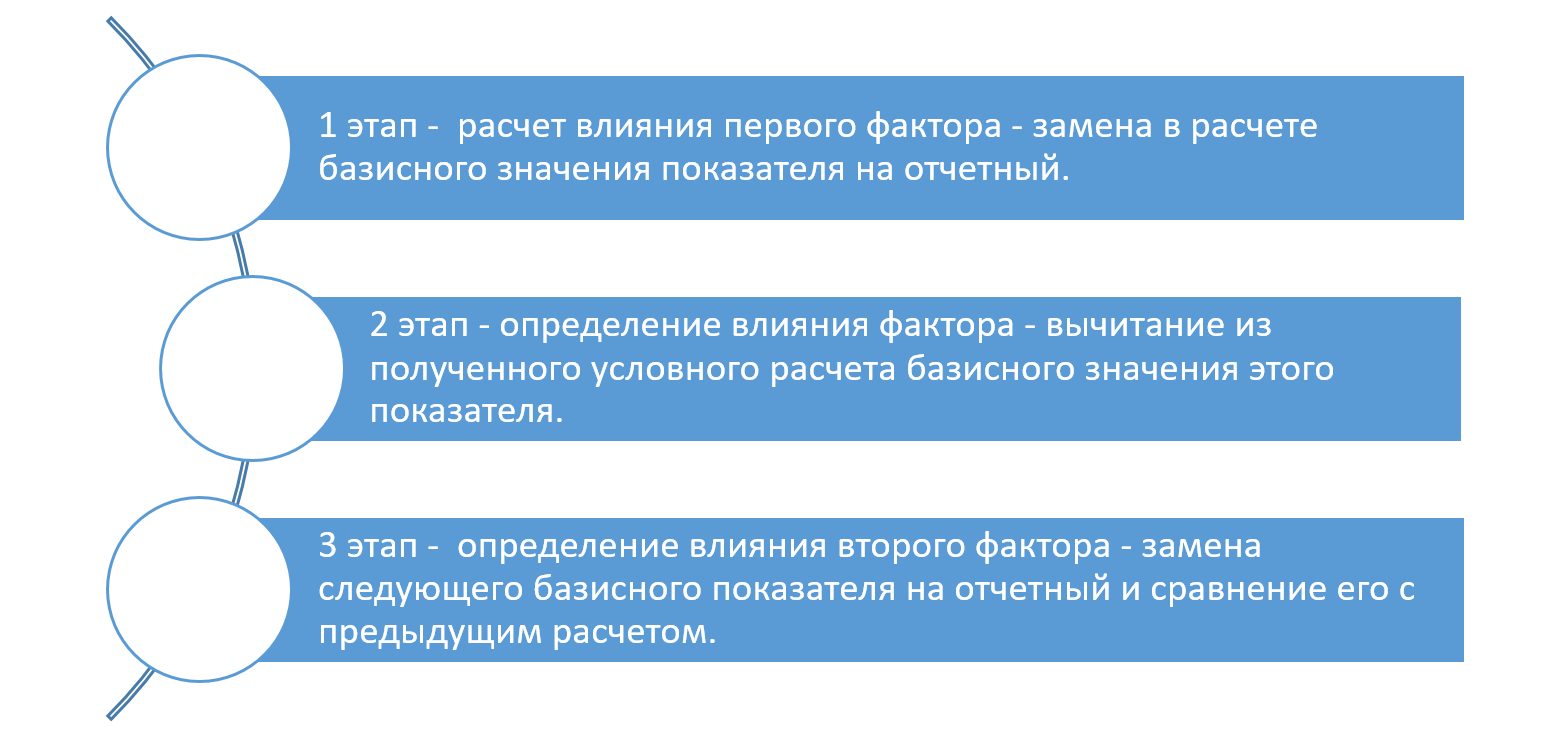

Сам анализ также можно разделить на этапы – последовательность определения влияния факторов.

Чтобы понять, какое воздействие оказывают факторы, нужно последовательно менять базисное значение (0) на отчетное (1) и после каждой такой подстановки вычислять разницу. Это и есть влияние измененного фактора на данный показатель. Если сложить все полученные отклонения, они будут равны общему изменению показателя рентабельности.

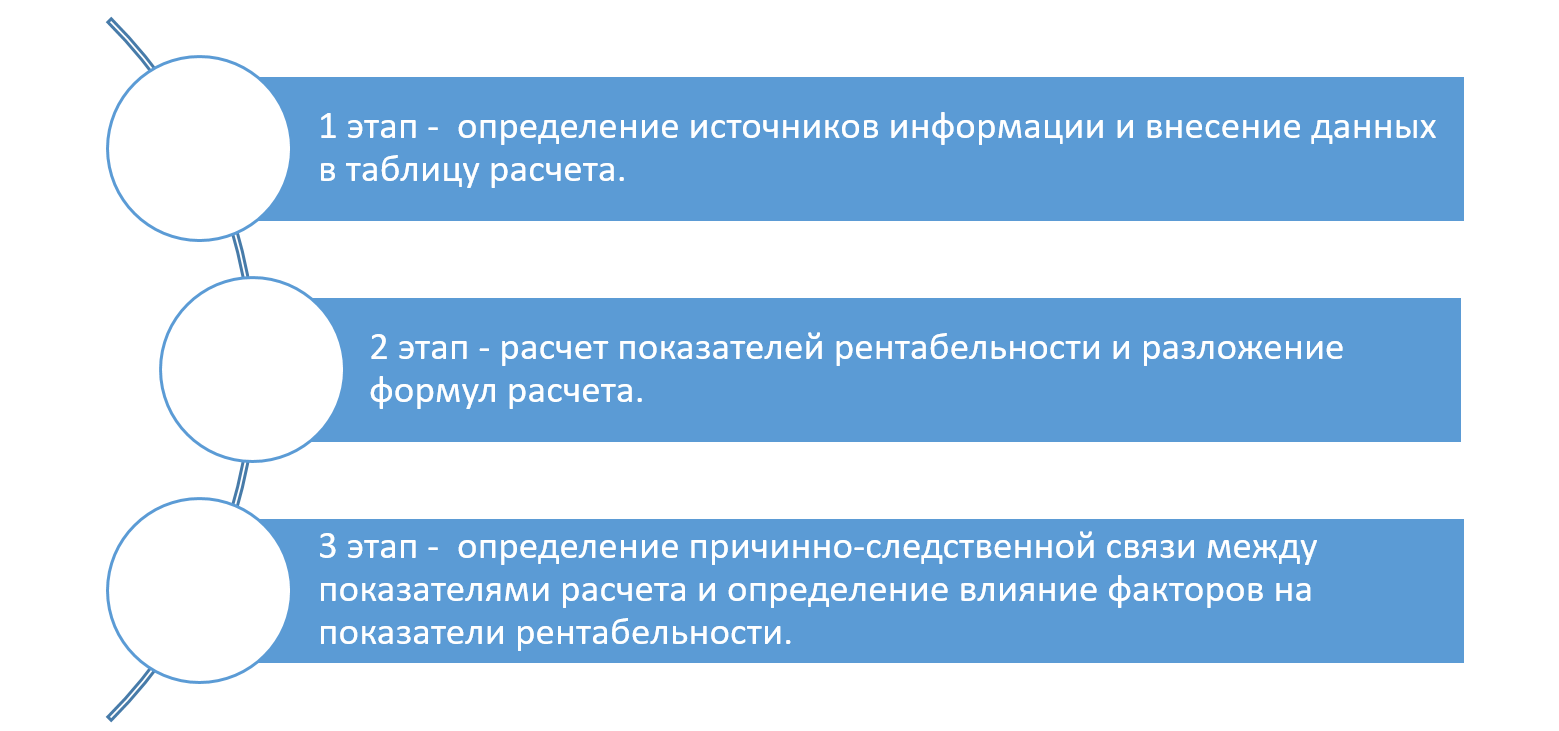

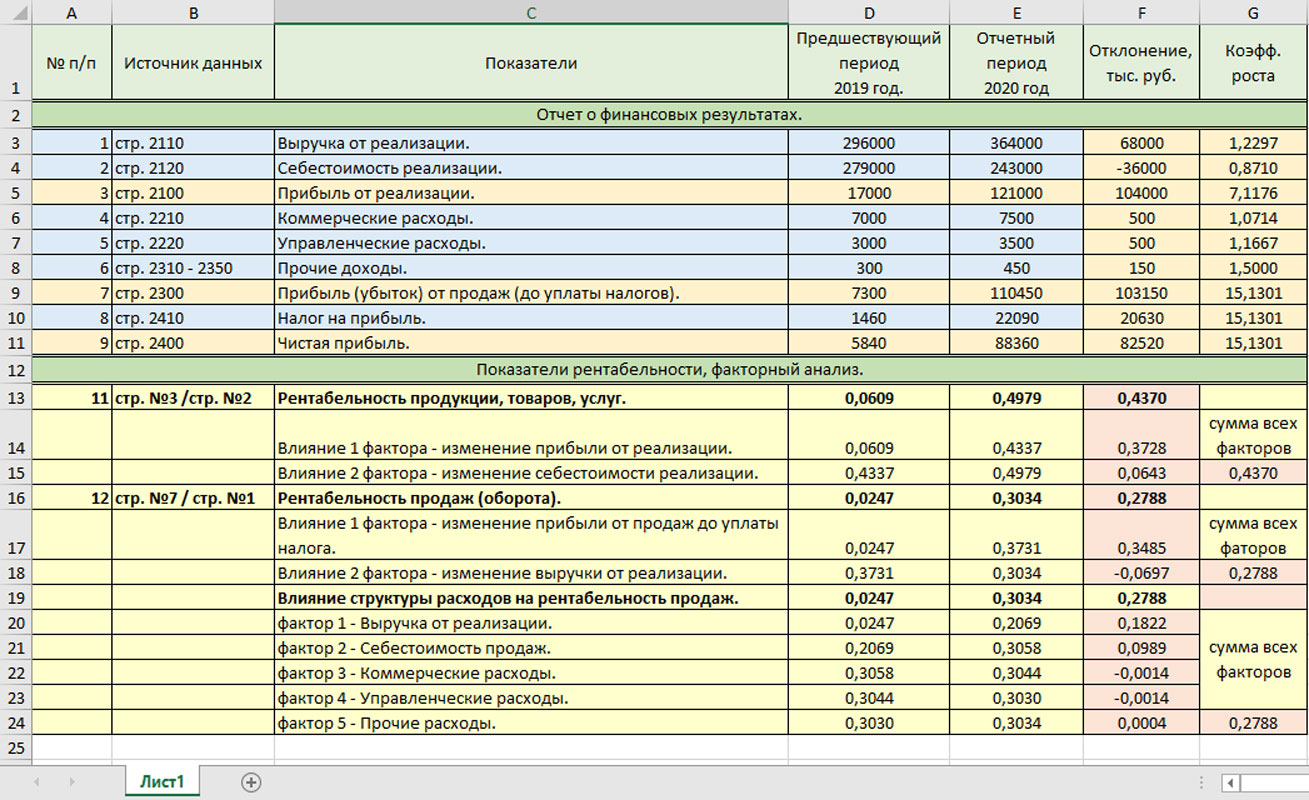

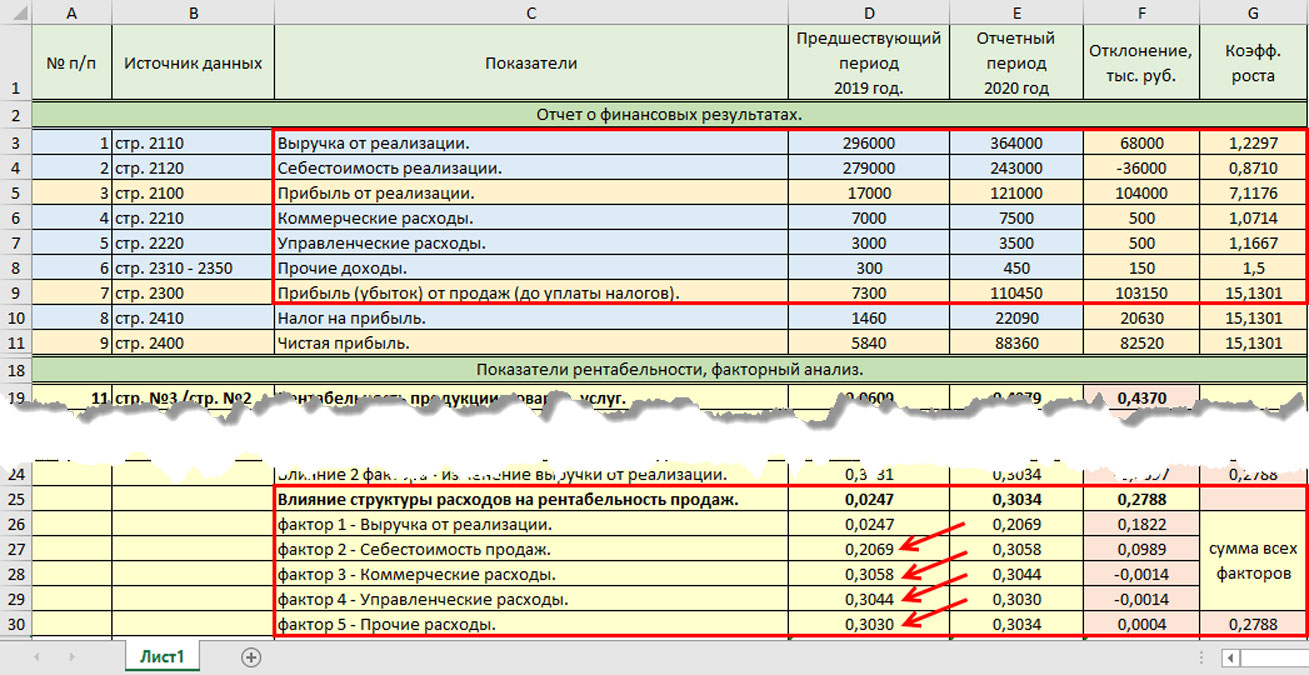

Приведем пример факторного анализ рентабельности на основе данных компании ООО «Зимний сад». Источником информации для анализа служат:

- Отчет о финансовых результатах ООО «Зимний сад»;

- Показатели «Бухгалтерского баланса».

В графе «Источник данных» отмечена строка «Отчета о финансовых результатах», послужившая источником информации.

Ячейки, выделенные голубым цветом – это исходные данные. Остальные цвета – данные расчета показателей и расчет их влияния на рентабельность – в них заложены формулы. Подставив свои данные в таблицу Excel, вы можете проанализировать свои показатели.

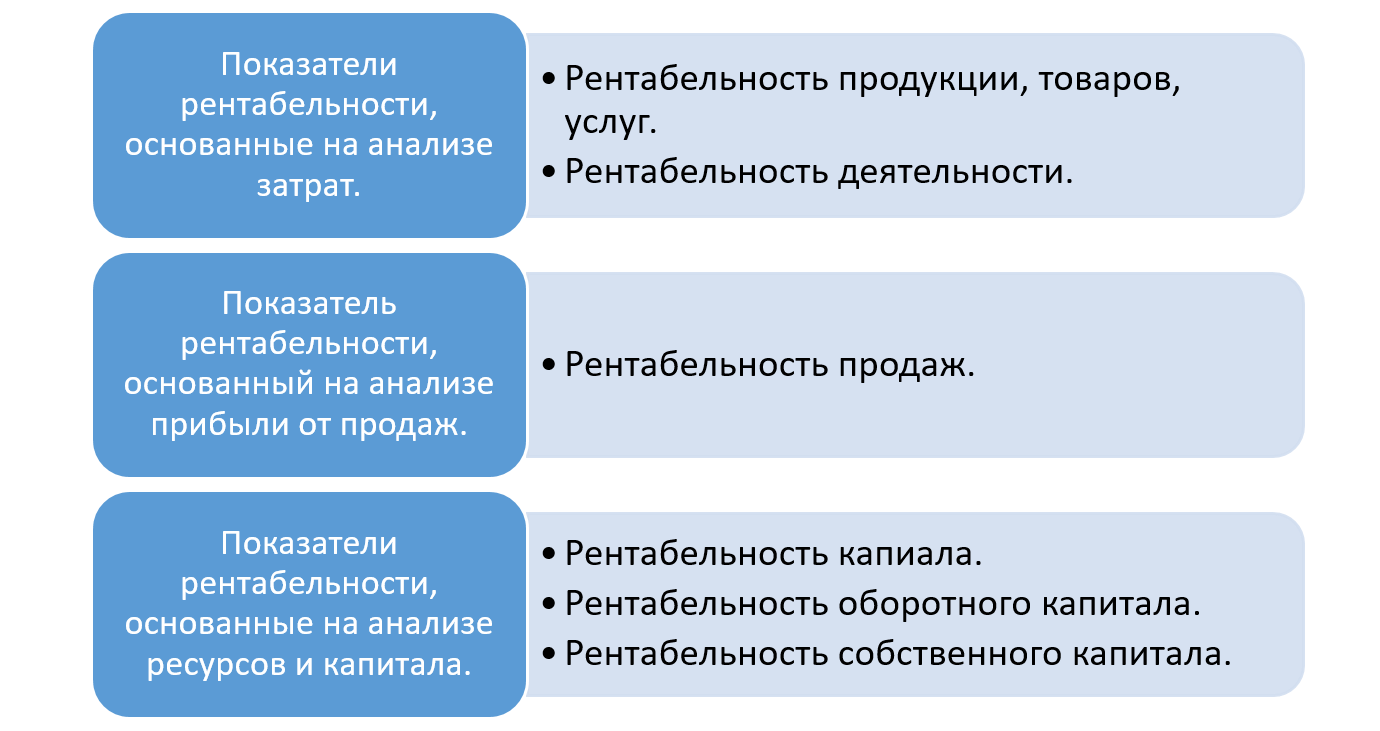

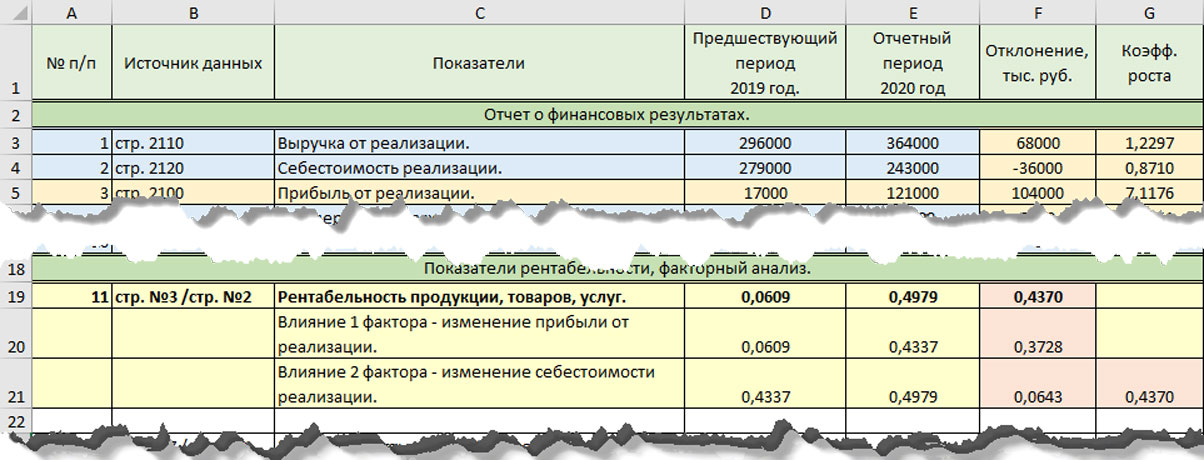

Рентабельность продукции (Рпр) определяется соотношением показателей – прибыль от реализации (Преал) к сумме затрат на реализацию, себестоимость (Среал)

Рентабельность продукции говорит о полученной прибыли с одного рубля, потраченного на реализацию.

Рассмотрим пример влияния факторов на данный показатель, используя данные нашей таблицы по ООО «Зимний сад».

Обозначим:

- «0» – базисный период, в нашем примере 2019 год;

- «1» – отчетный период, сравниваемый. В нашем примере 2020 год.

В нашем примере базисная рентабельность составила 0,0609 (17000 руб. / 279000 руб.) Рентабельность продаж в 2020 году составила 0,4979 (121000 руб. /243000 руб.). Отклонение показателя составило +0,4370.

На простом примере видно, что общее изменение показателя рентабельности произошло под влиянием изменения двух факторов:

- изменение прибыли от реализации на 104000 руб. или 7,1176;

- снижение себестоимости реализации на 36000 руб. или 0,8710.

Определим влияние каждого фактора на изменение рентабельности продукции.

Бесплатная консультация эксперта 1С по факторному анализу рентабельности

Первый фактор – влияние изменения суммы прибыли от реализации на рентабельность продукции:

Заменяя показатель прибыли от реализации «Базисный» (2019 год) на «Отчетный» (2021 год), получим условную рентабельность, рассчитанную исходя из изменения первого показателя. Значение рассчитанной условной рентабельности 0,4337. Влияние данного фактора определяется разностью полученных показателей.

Вычитая полученный условный результат из базисного расчета показателя, получаем отклонение +0,3728 (0,4337 – 0,0609). Это и есть влияние изменения первого фактора.

Второй фактор – подставив второе значение отчетного периода – себестоимость реализации, и сравнив его с полученным предыдущим значением, мы получим влияние второго фактора на рентабельность продукции.

Рентабельность продукции при изменении второго фактора составила – 0,4979 (121000 руб. / 243000 руб.). Влияние изменения второго фактора определим сравнением полученных показателей.

Снижение себестоимости продаж ООО «Зимний сад» на 36000 руб. по сравнению с предшествующим годом привело к увеличению рентабельности продукции на 0,0643(0,4979 – 0,4337).

Если сложить отклонение рентабельности продукции под влиянием этих двух факторов, то получим общее изменение рентабельности продукции 0,4370 (0,3728 + 0,0643).

Как видно из расчета, большее влияние на рост рентабельности продукции оказало увеличение прибыли от реализации на 104000 руб.

Аналогично можно рассчитать и другие показатели рентабельности.

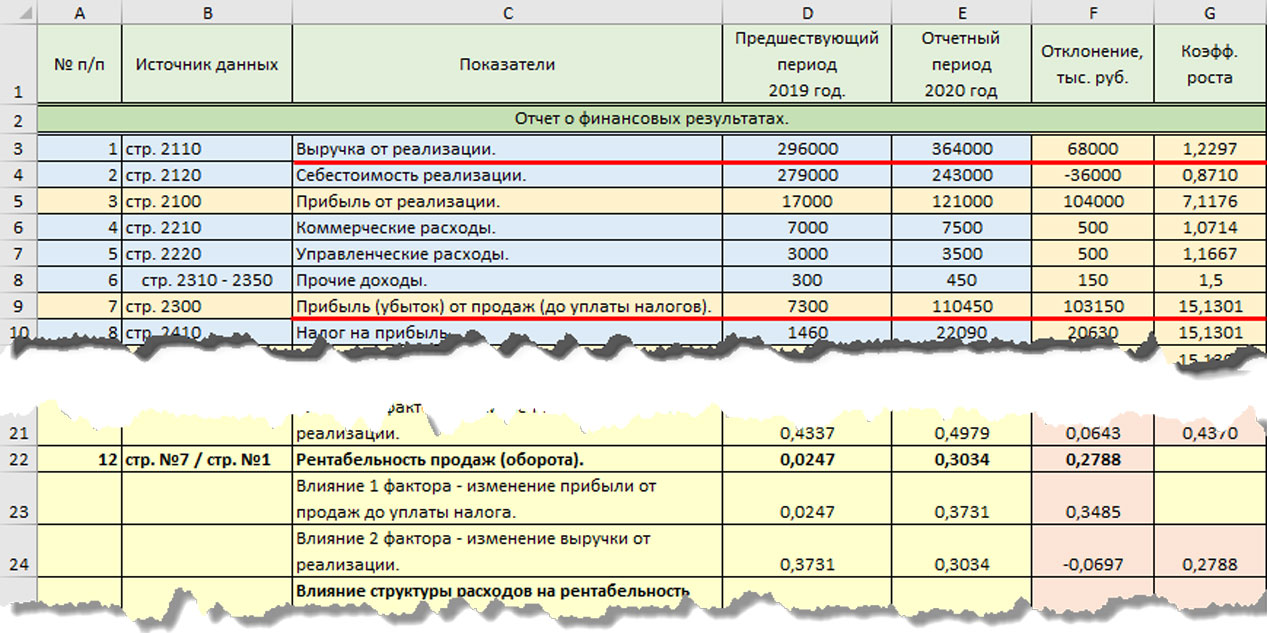

Используем для расчета показателя «Рентабельность продаж (оборота)» данные таблицы показателей ООО «Зимний сад». В расчете задействован показатель «Выручка от реализации» и «Прибыль от продаж (до уплаты налогов)».

Рентабельность продаж (Рпрод) – соотношение прибыли от реализации до уплаты налогов (Пдо упл.нал.) к сумме выручки от реализации (Вреал).

Прибыль от реализации до уплаты налогов включает в себя прочие коммерческие и управленческие расходы, а также прочие внереализационные доходы, и показывает прибыль на один рубль продаж. Рассмотрим общее влияние изменения показателей «Прибыль от реализации до уплаты налогов» и «Выручка от реализации».

Первый фактор – рост прибыли до уплаты налогов ООО «Зимний сад» в 2020 году по сравнению с 2019 годом на 103150 руб. привел к увеличению рентабельности продаж на 0,3485. Условная рентабельность продаж при изменении данного фактора составила 0,4337 (110450 руб. / 296000 руб.). Влияние фактора и привело к увеличению рентабельности продаж на 0,3485.

Влияние изменения второго фактора – рост выручки от реализации на 68000 руб., определим сравнением полученных показателей.

Рентабельность продаж текущего периода (отчетного – 2020 года) составила 0,3034 (110450 руб./364000 руб.). Сравнивая полученный результат с расчетом предыдущего (условного) расчета, имеем отклонение и влияние фактора – минус 0,0697 (0,3034 – 0,3731). Так увеличение выручки от реализации на 68000 руб. привело к снижению рентабельности продаж на 0,0697.

Эти показатели можно рассчитать, как по общим показателям компании, так и детальный анализ по группам товаров (услуг) – номенклатурным группам в 1С.

На исходных данных таблицы мы можем проанализировать влияние изменения структуры расходов и доходов на рентабельность продаж, разложив на составляющие значение прибыли от реализации. Можно определить влияние изменения каждого показателя – управленческие и коммерческие расходы, прочие доходы и т.д. При таком анализе факторов формула усложняется, но можно получить более детальную информацию по влиянию изменения каждого составляющего показателя.

Представим рентабельность продаж в виде формулы:

Рентабельность продаж = (Выручка от реализации – Себестоимость продаж — Коммерческие расходы — Управленческие расходы + Прочие доходы) /

Выручка от реализации

Поочередной подстановкой показателя отчетного периода в начальный расчет (базисный) определим влияние каждого фактора. Рассчитав значение условного показателя, с измененным значением, вычитаем его значение из предыдущего. Так, расчет влияния факторов на рентабельность продаж можно представить в виде схемы.

В каждом следующем расчете показателя базисное значение «0» заменяется отчетным – «1». При определении влияния каждого фактора рассчитанный показатель вычитается из предыдущего.

Обратимся к нашей вспомогательной таблице с расчетами ООО «Зимний сад».

Рассчитанный показатель, из которого производится вычитание показателя с заменяемым значением, мы записали в первую ячейку с формулой, а тот показатель, в котором производится замена, рассчитывается во второй ячейке. В следующем расчете показатель из второй ячейки переходит в первую – в желтые ячейки таблицы.

В третьей (розовой) ячейке рассчитывается отклонение показателей с «подменным фактором» – это и есть его влияние. Сумма всех отклонений дает общее отклонение рентабельности продаж, а значение каждого отклонения – это влияние изменения каждого элемента структуры (выручки, себестоимости и т.д.) на общий показатель рентабельности.

Как видите, суммарное значение отклонений влияния факторов равно общему рассчитанному изменению рентабельности продаж.

Используя метод цепных подстановок в расчете влияния фактором, имеем – рентабельность продаж ООО «Зимний сад» в 2020 году по сравнению с 2019 годом увеличилась на 0,2788. Это произошло под влиянием факторов:

- Первый фактор – увеличение выручки от реализации ООО «Зимний сад» на 68000 руб. (или 1,2297) привело к увеличению рентабельности продаж на 0,1822.

- Второй фактор – снижение себестоимости реализации на 36000 руб. за год оказало, хоть и небольшое (+0,0989), но положительное влияние на рентабельность продаж ООО «Зимний сад».

- Третий и четвертый фактор – рост коммерческих и управленческих расходов на 500 руб. по каждой строке, привел к снижению рентабельности продаж на 0,0014 по каждой аналитической позиции.

- Пятый фактор – незначительное увеличение прочих доходов предприятия на 150 руб. привело к незначительному росту рентабельности – 0,0004.

Суммарное влияние всех факторов увеличило рентабельность ООО «Зимний сад» на 0,2788.

Составляя аналитические таблицы, поняв принцип расчета влияния факторов и используя метод цепных подстановок, можно рассчитать их влияние на любой показатель компании. Таким же способом можно произвести факторный анализ рентабельности и других показателей:

Рентабельность капитала (Ркап) – соотношение чистой прибыли (Чпр.) к стоимости активов предприятия (Авсего). Дает информацию об эффективности их использования.

Рентабельность внеоборотных активов (Рвн.акт.) – соотношение чистой прибыли (Чпр.) к стоимости внеоборотных активов (Авнеоб.)

Рентабельность собственного капитала (Рсобсв.кап.) – соотношение чистой прибыли (Чпр.) к собственному капиталу (Ксобств.). Показатель отражает прибыль, приходящуюся на один рубль собственного капитала.

Заменяя поочередно базисную величину на значение отчетного периода и сравнивая показатели, получим влияние исследуемого (заменяемого) фактора.

Такие изыскания можно произвести как в общем по предприятию, так и в разрезе направлений деятельности, номенклатурных групп товаров (услуг) или отдельным видам услуг.

1С:Управление холдингом

Продукт класса CPM для автоматизации финансового учета, расчета рентабельности и прочих показателей

Пример анализа 1С:ERP

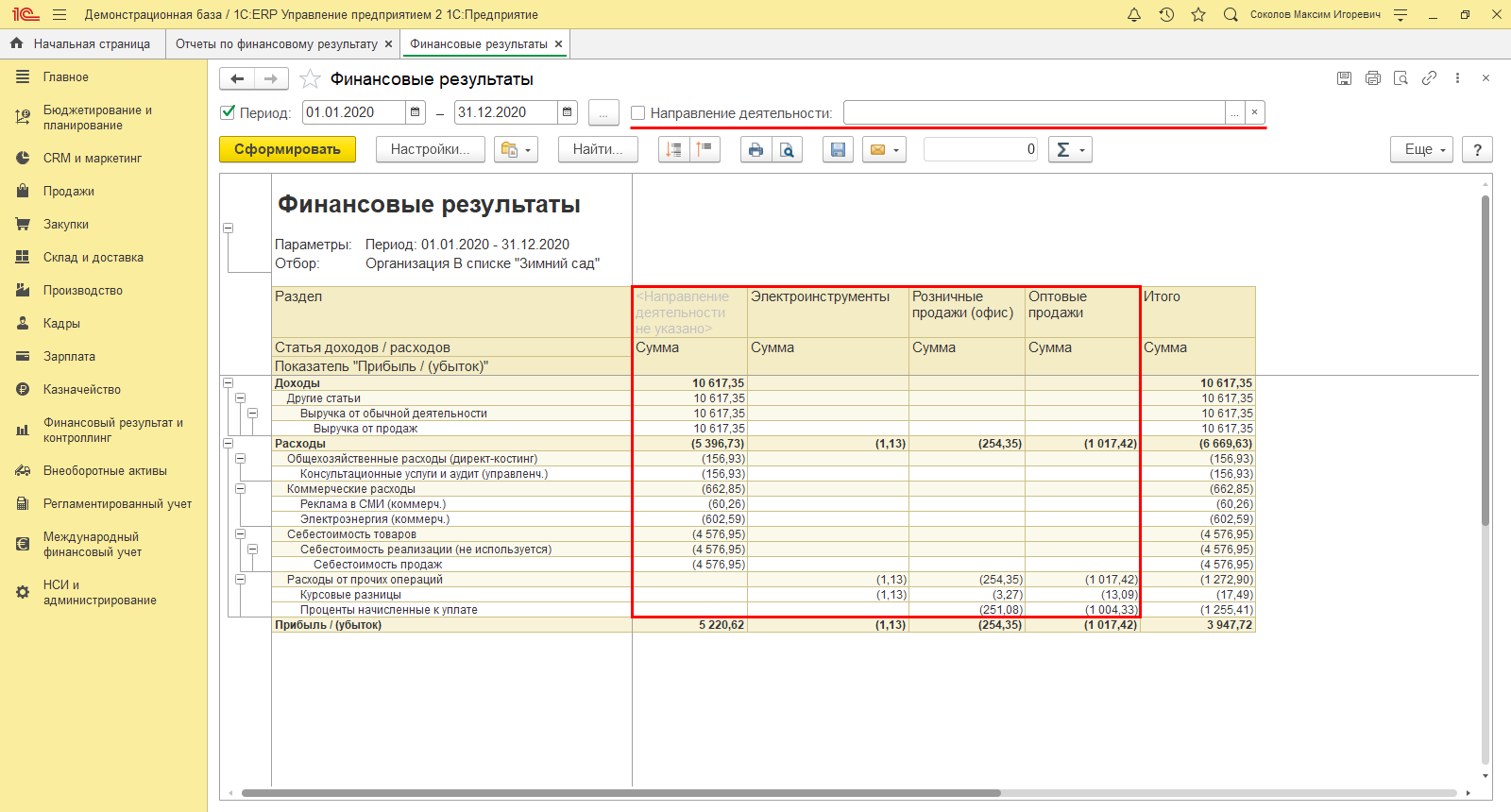

Чтобы получить данные в 1С:ERP, обратимся к разделу «Финансовый результат и контроллинг» — «Отчеты по финансовому результату».

В блоке отчетов «Доходы и расходы, финансовый результат» выбираем отчет «Финансовые результаты».

Отчет позволяет получить данные за определенный пользователем период в разрезе показателей, формирующих финансовый результат предприятия и оказывающих влияние на его рентабельность. Если учет ведется с детализацией и программа настроена в разрезе направлений деятельности, то пользователь без труда получит информацию в разрезе по этим направлениям.

На базе данных отчета пользователь может произвести и анализ воздействия ассортимента на рентабельность и ее колебания.

Ассортимент влияет на рост или уменьшение прибыли и, соответственно, на рентабельность предприятия. Чтобы понять, какое воздействие имеет ассортимент реализации на рентабельность, определяется доля (удельный вес) каждой группы (направления деятельности) в общем объеме продаж. После чего удельный вес каждой группы сравниваемого и текущего периода умножается на отчетную текущую рентабельность. Далее идет сравнение коэффициентов и выявляется влияние изменения структуры.

В зависимости от цели анализа – сравниваться может как рентабельность продукции, так и продаж. В первом случае прибыль соотносится с себестоимостью, а во втором – с выручкой от реализации.

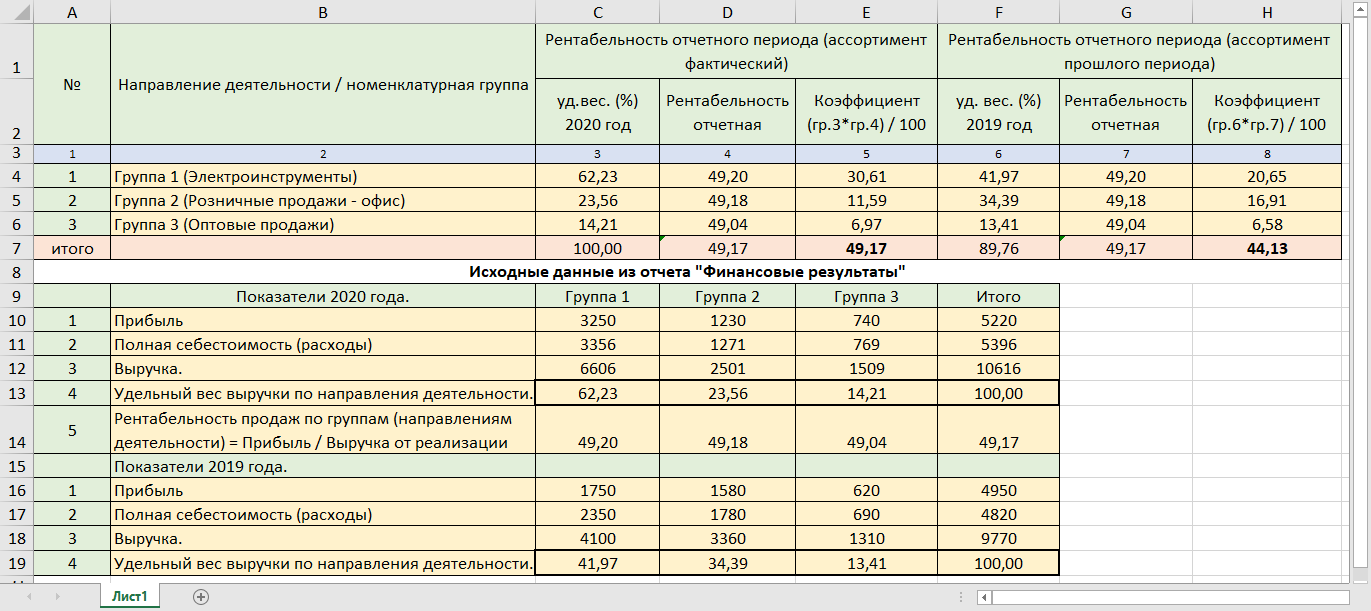

По данным программы 1С:ERP составим вспомогательную таблицу, в которой определим удельный вес выручки в разрезе направлений деятельности, и посмотрим, как изменение структуры повлияло на рентабельность ООО «Зимний сад».

Выполним расчет пошагово.

Шаг 1. Используя полученную из 1С:ERP информацию, определим удельный вес каждой группы в текущем (исследуемом) периоде. Для этого выручка каждой группы соотносится с общим объемом реализации. В таблице имеются данные о структуре реализации за исследуемый (2020 год) и предшествующий (2019 год) периоды – строка 4 и 5 таблицы исходных показателей. Эти данные для удобства перенесены в таблицу расчета – графа 3 и графа 6.

Шаг 2. Определим рентабельность продаж по каждой группе – строка 5 таблицы с исходными данными. Полученные цифры перенесены в таблицу расчета – графа 4 и 7. Рентабельность продаж по группам определяется аналогично расчету общей рентабельности продаж.

Так, рентабельность 2020 года по первой группе товаров (Электроинструменты) составила 49,20%, по второй и третьей – 49,18% и 49,04, соответственно. Общая рентабельность ООО «Зимний сад» в 2020 году составила 49,17%.

Если посмотреть на данные таблицы, видно, что доля выручки по группам немного изменилась по сравнению с прошлым годом. Как этот фактор повлиял на рентабельность, определим расчетным путем.

Шаг 3. Коэффициент, характеризующий рентабельность

К = Удельный вес группы * Рентабельность продаж группы (факт)

Рассчитанные коэффициенты отражены в графе 5 и 8 таблицы расчетов. Сумма рассчитанных коэффициентов показывает средний уровень рентабельности в текущем и прошлом периоде.

Рентабельность отчетного года по сравнению с предшествующим периодом увеличилась на 5,01% (49,17 – 44,16). Влияние данного фактора определено разностью показателей коэффициентов. Отсюда, изменение в структуре продаж привело к росту прибыли на 205,41 руб. Рассчитано, как выручка прошлого периода (4100 руб.) умноженная на 5,01% (4100*5,01/100).

Факторный анализ рентабельности в 1С:ERP

Таким образом, определив разницу между коэффициентами, мы получили колебание рентабельности и воздействие ассортиментных преобразований на прибыль.

Пример расчета можно посмотреть в таблице Excel – Влияние изменения структуры продаж на рентабельность, скачав по ссылке.

Данные для факторного анализа рентабельности в 1С:Управление холдингом

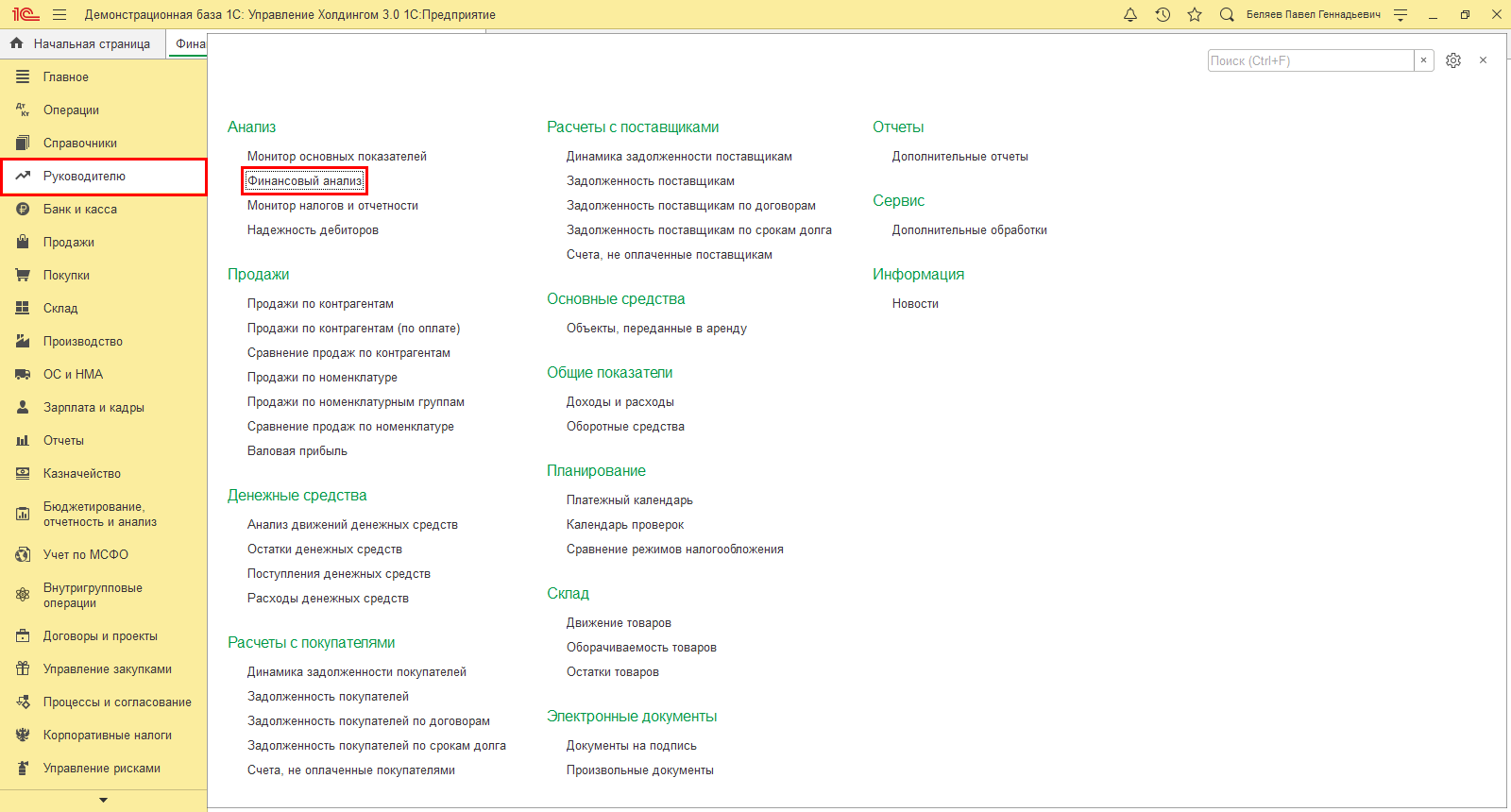

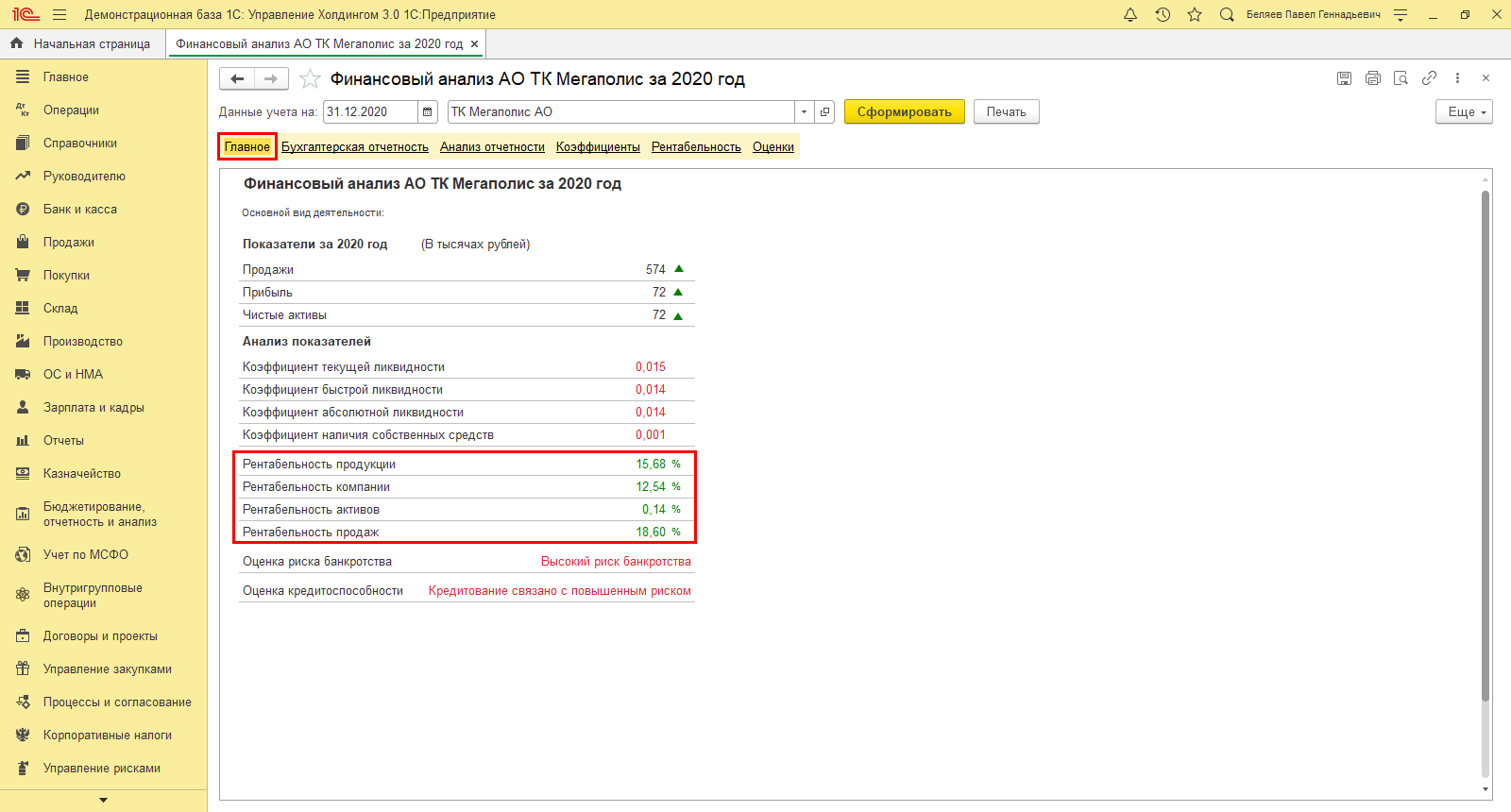

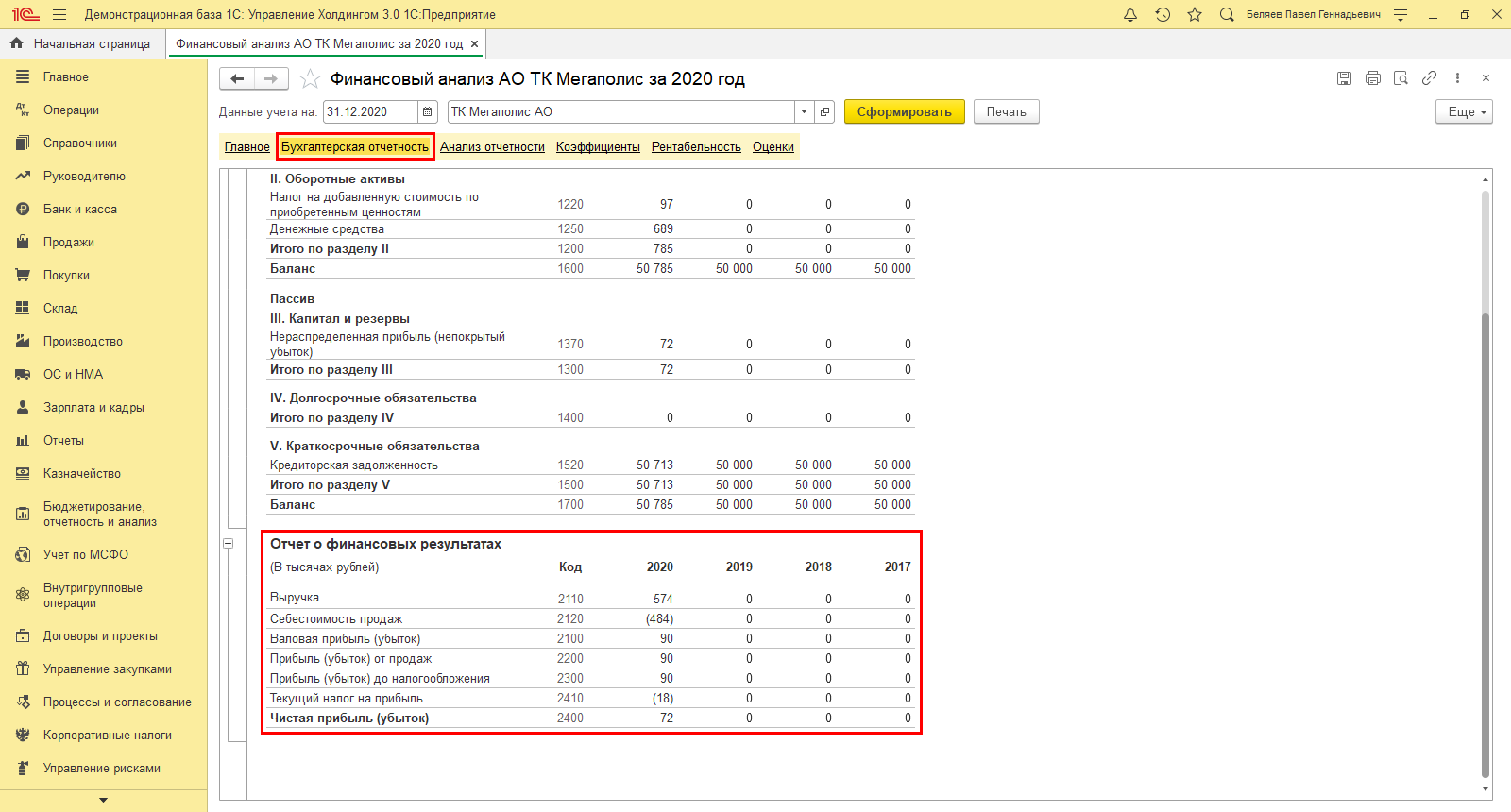

Для анализа показателей рентабельности данные в программе 1С:УХ можно получить в разделе «Руководителю» — «Финансовый анализ».

В разделе «Главное» указанного отчета представлены расчеты показателей рентабельности:

- продукции;

- компании;

- активов;

- продаж.

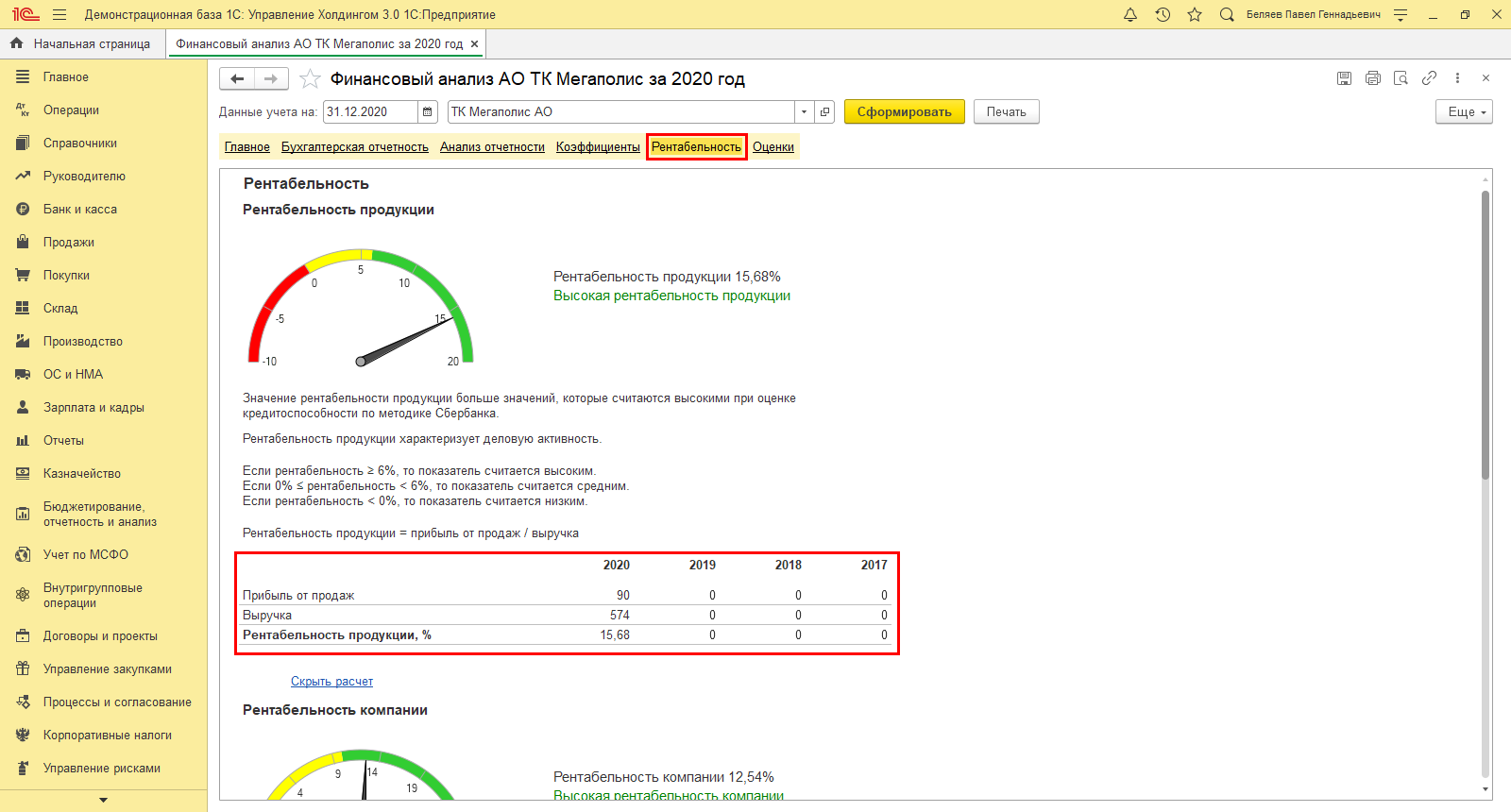

На закладке «Рентабельность», нажав гиперссылку «Показать расчет», увидим данные расчета рентабельности по годам, например, для расчета в части продукции прибыль от ее продаж и выручка.

В нашем примере использовалась информационная база демо-версии АО ТК «Мегаполис», потому не все данные имеются для анализа в таблице.

Используя данные таблицы, можно произвести факторный анализ изменения рентабельности. Более детальную информацию по показателям компании пользователь может получить в разделе «Бухгалтерская отчетность», в блоке «Отчет о финансовых результатах».

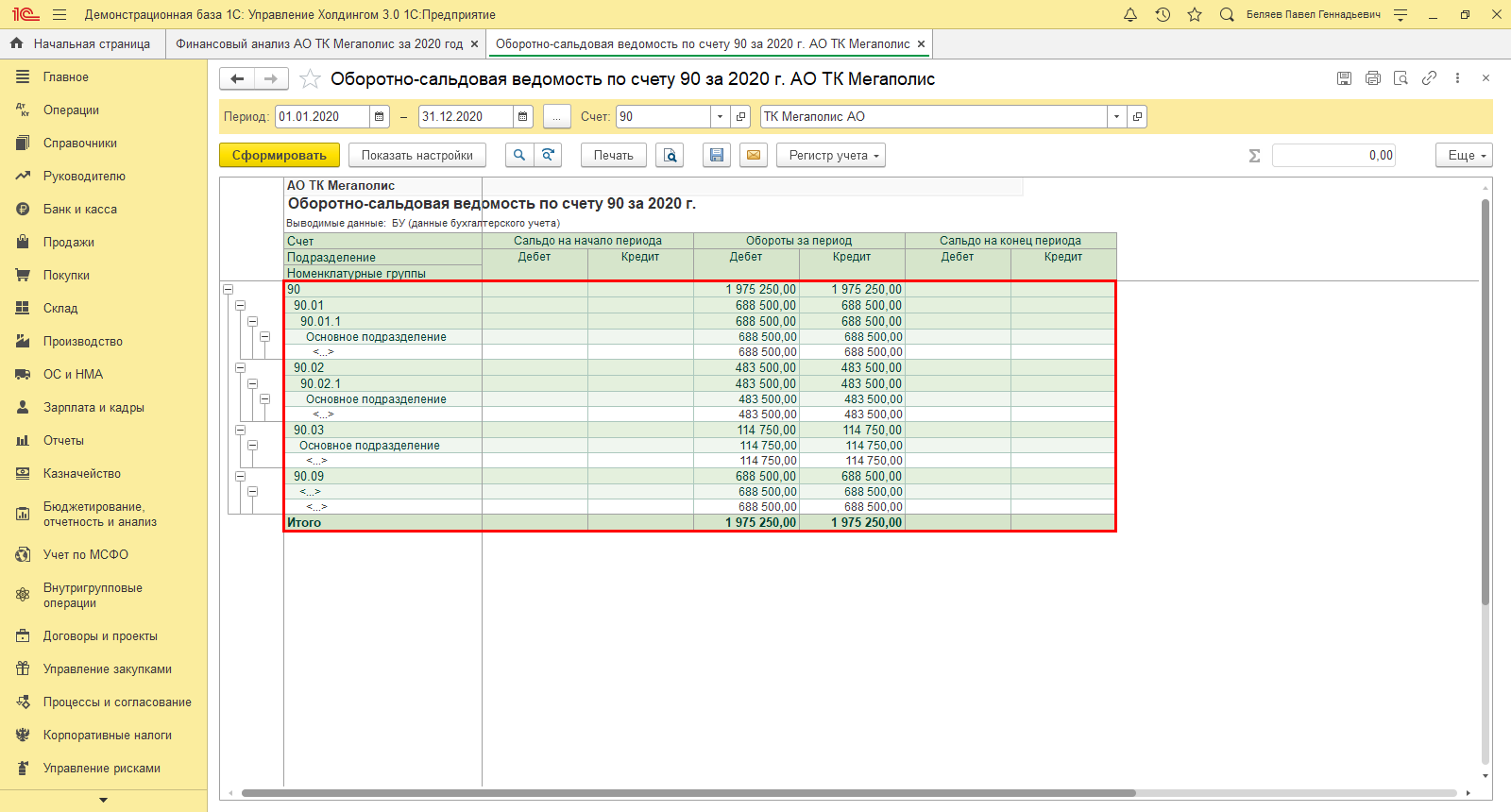

При желании произвести факторный анализ в разрезе номенклатурных групп пользователь 1С:УХ может получить данные из стандартного отчета «Оборотно-сальдовая ведомость по счету», 90 «Продажи».

Данные по субсчетам отразят информацию о выручке, себестоимости и прибыли от продаж компании.

При правильно организованной настройке учета можно получить детализацию в разрезе номенклатурных групп и провести более глубокий анализ с учетом изменения показателей в разрезе структуры выручки.

Для детального анализа можно сформировать отчет по отдельно выбранному счету, отражающему результат финансовой деятельности.

Факторный анализ рентабельности в 1С:Управление холдингом

Отчеты и инструменты 1С:ERP и 1С:УХ дают возможность пользователю выбирать информацию о финансовой деятельности и средствах предприятия, группировать данные по периодам, направлениям деятельности и т.п. На основе этих данных имеется возможность оценивать экономическую рентабельность, ориентируясь на различные показатели.

Используя вспомогательные инструменты программ 1С:ERP и 1С:УХ, пользователь может оптимизировать бизнес, определив «узкие места» развития и снизив необоснованные затраты, за счет чего увеличить доходы компании. Только детальный расчет влияния факторов на рентабельность, направит к принятию верных шагов в бизнесе и будет способствовать укреплению позиций организации на рынке.

Подберем программу 1С для автоматизации проведения факторного анализа

Добавить в «Нужное»

Факторный анализ прибыли от продаж (пример расчета)

Оценить результаты деятельности организации можно с помощью разных методик, в том числе используя факторный анализ. Факторный анализ прибыли от продаж позволяет улучшить показатели работы предприятия. Исследование проводится на основании данных бухгалтерской отчетности.

Для чего нужен факторный анализ прибыли

Прибылью в организации называют разницу между объемом выручки за проданные товары или услуги и расходами, связанными с приобретением реализованных товаров, а также затратами на их продажу и административными расходами.

Размер прибыли в организации зависит от многих составляющих:

- количества товара или услуг, которые были проданы;

- разнообразия оказываемых услуг или предлагаемых товаров;

- затрат, осуществляемых в связи с приобретением или производством;

- стоимости, по которой продукция реализуется.

Для увеличения прибыли организации применяется факторный анализ прибыли от продаж. Этот метод помогает установить, от чего наибольшим образом зависит объем доходов организации, выявить ведущие факторы, а также позволяет регулировать объемы денежных поступлений. На основании факторного анализа руководство предприятия принимает решения о дальнейшей деятельности организации. Базисом для анализа являются сведения, содержащиеся в бухгалтерской отчетности. Имея значения ключевых показателей и зная методику расчета, провести анализа не составит проблем.

Факторный анализ прибыли от продаж (пример расчета)

Анализ требует составления аналитической сводной таблицы, базирующейся на данных отчета о прибылях и убытках. Сведения в таблице измеряются в тысячах рублей.

| Показатель | Предыдущий период | Отчетный период | Изменение | |

|---|---|---|---|---|

| абсолютное, руб. | относительное, % | |||

| Выручка от реализованной продукции | 11500 | 12000 | 500 | 4,35 |

| Себестоимость продукции | 8000 | 7700 | —300 | —3,75 |

| Коммерческие расходы | 1300 | 1500 | 200 | 15,38 |

| Управленческие расходы | 600 | 750 | 150 | 25 |

| Прибыль от реализованной продукции | 1600 | 2050 | 450 | 28,13 |

| Индекс изменения цен | 1,00 | 1,25 | 0,25 | 25 |

Рассмотрим важность каждого из показателей для формирования прибыли.

- Объем проданной продукции и прибыль организации

Для анализа необходимо пересчитать количество проданной продукции по базисным ценам: 12 000 / 1,25 = 9 600 тыс. рублей. Таким образом, изменение объема продаж составляет: 9 600 / 11 500 * 100% = 83,5%. Иными словами, количество проданного товара упало на 16,5%. В связи с этим снизилась и прибыль предприятия: 1 600 * (-0,165) = -264 тыс. рублей.

- Расходы на производство или покупку товара

Для анализа влияния себестоимости продукции следует пересчитать ее показатель базисного периода на изменения объема проданной продукции: 8 000 * 0,835 = 6 680 тыс. рублей. Выявим разницу с реальной себестоимостью текущего периода: 6 680 – 7 700 = -1 020 тыс. рублей. Этот показатель говорит о том, что себестоимость продукции увеличилась и повлекла за собой уменьшение прибыли.

- Коммерческие и управленческие расходы

Анализ влияния расходов производится при сопоставлении показателей базисного года и текущего года. Коммерческие расходы в примере увеличились, в связи с этим прибыль уменьшилась на 200 тыс. рублей (1 500 – 1 300). Увеличение управленческих расходов также повлекло за собой уменьшение прибыли на 150 тыс. рублей (750 – 600). Таким образом, увеличение расходов влечет за собой сокращение прибыли.

- Изменение цен

При расчете влияния цен на прибыль организации необходимо сравнить объем полученных доходов за отчетный период в текущих и базисных ценах. Объем продаж в базисных ценах составит: 12 000 / 1,25 = 9 600 тыс. рублей. Влияние цены рассчитывается как: 12 000 – 9 600 = 2 400 тыс. рублей. Поскольку в текущем периоде цены на продаваемую продукцию увеличились, то на результат расчета фактор цены повлиял положительно, то есть прибыль с ростом цены увеличилась на 2 400 тыс. рублей.

Указанный факторный анализ прибыли от продаж (пример расчета) является одним из вариантов. Он был использован, поскольку строится на данных бухгалтерского учета и может быть использован внешним пользователем для анализа организации. При наличии внутренней информации о факторах, формирующих прибыль, расчет может быть произведен иначе.

Анализ отклонений, связанных с ценами и объемом продаж готовой продукции.

В организации

получены следующие данные:

|

Согласно |

Фактически |

|

|

Выручка |

675000 |

704000 |

|

Фактический |

150000 |

160000 |

Общее отклонение

выручки от продаж равно: 29000 руб.

(благоприятное) (704000 – 675000).

Рассчитаем

отклонение, вызванное ценой реализации.

Плановая цена реализации равна 4,5 руб.

(675000 / 150000). Фактическая цена реализации

составляет 4, 4 руб. (704000 / 160000).

Отклонение выручки

по цене = (фактическая цена – плановая

цена) * фактический объем продаж.

(4,4 – 4,5)*160000 = (16000)

(неблагоприятное).

Рассчитаем

отклонение, вызванное объемом реализации.

Отклонение выручки

по объему продаж = (фактический объем

продаж – планируемый объем продаж) *

планируемая цена.

(160000 – 150000) * 4,5 =

45000 руб. (благоприятное).

Общее благоприятное

отклонение выручки = (16000) (неблагоприятное

отклонение по цене) + 45000 (благоприятное

отклонение по объему) = 29000.

Аналогичным образом

может быть проанализирован маржинальный

доход, т.е

разница между выручкой и переменными

расходами организации.

Напомню понятие

маржинального дохода.

Прежде всего,

следует отметить, что существует прямая

связь между переменными издержками на

единицу продукции и продажной ценой,

поскольку продажная цена и есть цена

за единицу продукции. Переменные издержки

на единицу продукции показывают

дополнительные издержки на производство,

а продажная цена – дополнительный доход

от продажи каждой последующей единицы

продукции. Таким образом, полученная

разница отражает дополнительную прибыль

от производства и продажи каждой

последующей единицы продукции. Данный

показатель получил название маржинального

дохода на единицу продукции. Именно

маржинальный доход на единицу продукции

демонстрирует возможное увеличение

прибыли предприятия при производстве

и продаже еще одной единицы продукции.

Соответственно, маржинальный доход в

целом по предприятию представляет собой

разницу между выручкой от продажи и

переменными издержками.

Продолжим пример.

Данные из бюджета

продаж в расчете на 1 банку:

|

Планируема |

4,5 |

|

Переменные |

|

|

Прямые |

(1,4) |

|

Затраты |

(1) |

|

Косвенные |

(1,3) |

|

Всего |

(3,7) |

|

Разница |

0,8 |

В бюджетном периоде

планировалось продать 150000 банок, поэтому

в бюджете возникли следующие данные:

|

Планируемая |

675000 |

|

Планируемые |

555000 |

|

Ожидаемый |

120000 |

Фактические

результаты за период были следующими:

|

Фактический |

160000 |

|

Фактическая |

4,4 |

|

Фактические |

3,7 |

Рассчитаем

фактический совокупный маржинальный

доход, руб.:

|

Фактическая |

704000 |

|

Фактические |

592000 |

|

Фактический |

112000 |

Несмотря на то,

что сумма фактических переменных

расходов на 1 банку совпали с их нормативной

величиной, получено отклонение планируемой

величины маржинального дохода (120000

руб.) от ее фактического размера (112000

руб.) – 8000 руб.

Во-первых, оно

образовалось в связи с увеличением

объема продаж.

Отклонение

маржинального дохода по объему продаж

= (фактический объем продаж – планируемый

объем продаж) * планируемый размер

маржинального дохода.

Отклонение

маржинального дохода по объему продаж

= (160000 – 150000) * 0,8 = 8000 руб.

Отклонение

маржинального дохода по цене = (фактическая

цена – планируемая цена) * фактический

объем продаж.

Отклонение

маржинального дохода по цене продаж =

(4,4 – 4,5) *160000 = (16000) (неблагоприятное).

Общее отклонение

маржинального дохода состоит из двух

указанных отклонений:

|

Отклонение |

8000 |

|

Плюс: |

16000 |

|

Равно: |

(8000) |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #