Как считать НДС 20%? Как правило, этот вопрос возникает не у бухгалтеров, а у других сотрудников компании — например, специалистов по продажам или руководителей. Постараемся ответить на него так, чтобы у бухгалтера не возникало проблем с разъяснением того, как считается НДС.

Как определить сумму НДС (вычисление)

При реализации товаров, работ, услуг, передаче имущественных прав НДС предъявляется покупателю дополнительно к цене реализации (п. 1 ст. 168 НК РФ).

На практике при расчете НДС возможны 2 вопроса:

- Если есть сумма без НДС — как считать НДС от суммы?

- Если есть сумма с учетом НДС — как посчитать НДС в том числе.

Поясним, как правильно посчитать НДС в каждом из случаев.

Как посчитать НДС от суммы

Как вычислить НДС от суммы? Это несложно: нужно просто математически рассчитать процент. Расчет производится по формуле:

НДС = НБ × Нст / 100,

Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС: 20 процентов (до 01.01.2019 — 18) или 10 процентов.

Примеры расчета НДС для продавца привели эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к расчетам.

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 120 × 20 — если нужно посчитать НДС 20% (с 01.01.2019),

НДС = С / 118 × 18 — если нужно посчитать НДС 18% (до 01.01.2019),

НДС = С / 110 × 10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

См. также «Что входит в перечень товаров, облагаемых НДС по ставке 10%?»

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 20/120 (18/118) или 10/110 — это просто способ выделить налог из итоговой суммы.

Подробно о расчетных ставках читайте в этой статье.

Как посчитать сумму с НДС

Посчитать сумму с НДС можно, не вычисляя предварительно сам налог. Для этого используйте формулы:

С = НБ × 1,20 — если считать НДС по ставке 20% (с 01.01.2019),

С = НБ × 1,18 — если считать НДС по ставке 18% (до 01.01.2019),

С = НБ × 1,10 — по ставке 10%,

где НБ — налоговая база, то есть сумма без налога.

Предлагаем вам проверить себя и воспользоваться нашим калькулятором по расчету НДС.

Предлагаем вам проверить себя и воспользоваться нашим калькулятором по расчету НДС.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

Пример 1

ООО «Икс» реализует партию бетонных блоков в количестве 100 тыс. шт. по цене 55 руб. за штуку. Ставка НДС — 20% (п. 3 ст. 164 НК РФ), налог в цену не включен. Как посчитать НДС 20% и итоговую стоимость партии с учетом налога?

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации по НДС и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

Итоги

Как видим, посчитать НДС сверху или НДС в том числе не сложно. Главное помнить формулы расчета и использовать верную ставку налога.

См. также статью «Формула расчета НДС по ставке 20% от суммы».

Распространенные вопросы

Как рассчитать НДС к уплате?

НДС к уплате рассчитывается по формуле:

НДС к уплате = НДС начисленный — НДС к вычету + восстановленный НДС

В сумму НДС, принимаемого к вычету, входит:

Также в сумму НДС к вычету включается НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления.

Также в сумму НДС к вычету включается НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления.

Подробнее о порядке учета и вычета НДС при строительстве основных средств читайте здесь.

Что такое восстановленный НДС?

Случаи восстановления НДС регламентированы п.3 ст. 170 НК РФ:

О порядке восстановления НДС читайте в этой статье.

Как определить безопасную сумму вычета по НДС?

Чтобы не вызвать вопросов у камеральщиков, рекомендуем рассчитывать безопасную долю вычетов при составлении декларации. Для этого нужно сумму входного НДС разделить на величину начисленного НДС и умножить на 100%.

Если доля вычетов превысит 89%, фирмой могут заинтересоваться фискалы и нагрянуть с выездной проверкой.

Подробнее о безопасной доле вычета по НДС, наши эксперты рассказывали здесь.

Что такое НДС простыми словами. Откуда взялся этот налог, почему важен для каждого и когда вы его платите

О НДС слышал каждый. Даже если вы не занимаетесь бизнесом и не ведёте бухгалтерские отчётности. Заветная аббревиатура встречается в любом магазинном чеке. То есть, может быть того не подозревая, вы всегда платите налог на добавленную стоимость.

Большинству людей термин «налог на добавленную стоимость» не скажет ничего. Ну налог и налог, мы к таким привычные. А меж тем, знать нужно. Ведь касается он каждого, будь вы простым менеджером в офисе, рабочим на заводе или директором франшизы.

В первую очередь, нужно понимать, что НДС накладывается на любой товар и на любую услугу, которую вы покупаете. Если цена выше себестоимости. А она всегда выше. Размер налога в этом случае будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Более века назад в двадцатые годы двадцатого столетия НДС пришёл в мир на смену налогу с продаж. До этого «подать» бралась со всей выручки, которую получал предприниматель. Сложно и отчасти несправедливо, ведь не учитывался фактический доход. Брали за голую выручку, а не за прибыль бизнесмена.

Но на территории РФ НДС ввели только в 1992 году. И до недавнего времени он составлял 18% — цифра, к которой все привыкли и платили налог спокойно, пока не наступил 2019 год.

Тогда правительство подняло ставку до 20%, а общественность начала возмущаться. Ну как возмущать… политологи и экономисты разводили полемику, выступали с критикой новшества, другая сторона отстаивала необходимость, заявляя, что 2% погоды не сыграют. И люди верили. Ну что такое 2%? Мелочь. Вот только на самом деле совсем не мелочь. Потому что налог берётся со всего.

Один производит дерево и продаёт его франшизе магазина кухонь, который делает из него товар и продаёт конечному потребителю (и это самая примитивная цепочка). А налог накапливается в прогрессии на каждой цене всех участников этой цепи. Ведь никому не хочется платить лишнее. И в цены нужно закладывать покрытие этого налога.

Тем не менее, с 1 января 2019 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, чем пользуются франшизы аптек, детские товары и некоторые продукты сферы питания, чем также активно пользуются бренды и франшизы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю. Но возможно, это ненадолго. И большинство всё-таки платит 20%

Регламентирует ставки статья 164 НК РФ.

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше. Даже новые франшизы, которые хотят выйти на рынок с новым товаром, произведённым лично, включают в стоимость товара НДС, потому что платят его, покупая для производства материал.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы по франшизе магазина одежды точку, где продаём джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.

Сумма с налогом — Хн.

Хн = Х+Х*20/100

Либо

Хн=Х*(1+20/100)=Х*1,20

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Либо

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом:

Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,20 = 83 333 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учтён в этой сумме, то значит, пара джинсов стоит 10 000 рублей с уже включённым в неё НДС. И мы его всё равно заплатили за поставщика (который в свою очередь также платил НДС за поставщика материалов, из которых эти джинсы сделаны).

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Виды НДС

- 0%

- 10%

- 20% (пришла на замену ставке в 18%)

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 20 процентов — самая популярная. Её вы можете повстречать почти везде.

Примечание: так как изменения в законодательстве произошли сравнительно недавно (01.01.2019), в интернете ещё можно встретить устаревшие данные, где описана ставка в 18%.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Отчётность по НДС

Вроде бы стало немного понятнее, что же собой представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи — это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Итог

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.

Дистанционный экспресс-курс «Основы бухгалтерского учета + 1С 8.3» с выдачей именного сертификата

На простом языке и в короткие сроки вы изучите все участки бухгалтерии и узнаете, как:

- грамотно составить бухгалтерские проводки

- «прочитать» оборотно-сальдовую ведомость

- вести учет с поставщиками и покупателями

- вести учет денежных средств в кассе и на расчетном счете

- рассчитать прибыль и заполнить баланс

О курсе:

- Выпускников: 1244

- Объем: 12 академических часов

- Срок доступа: 25 дней

- Возможность продлить доступ: Да

- Нужен ли вам этот курс по быстрому освоению бухучета и налогов? Пройти тест

- Отзывов: 10. Читать

Изучите подробную программу курса с описанием тем и практических заданий!

Получить без регистрации

Данная статья посвящена, пожалуй, одному из самых запутанных и трудных для исчисления налогу — НДС. Мы постараемся просто и доходчиво объяснить, что представляет собой НДС, кто его уплачивает, как правильно рассчитать НДС, по каким ставкам, и некоторые другие нюансы, помогающие лучше разобраться с этим непростым налогом.

Кстати, наш учебный центр РУНО посвятил этому уникальный практический курс, по окончании которого начинающий бухгалтер может разобраться в любых сложных и запутанных проводках по НДС, с легкостью заполняет декларацию по НДС. Узнайте о курсе «

Налоговый практикум. Уровень 1. Практика по учету НДС: от проводок до отчета. Решение задач«. А теперь, обо всем по порядку.

Содержание:

- Что такое НДС

- Кто уплачивает НДС

- Момент возникновения обязанности по уплате НДС

- Пример 1. Расчет НДС: обязанность уплаты — в момент отгрузки

- Пример 2. Расчет НДС: обязанность уплаты — в момент оплаты (аванс)

- Налоговые ставки

- Как правильно рассчитать НДС

- Налоговые вычеты по НДС

- Так какой же налог мы должны отдать в бюджет?

- Как подтвердить начисление и вычеты по НДС

- Бухгалтерский учет НДС. Проводки

Что такое НДС

Итак, само название «налог на добавленную стоимость» говорит о том, что налог начисляется на стоимость товара (работ, услуг), добавленную исключительно вашей организацией при реализации этого товара (работ, услуг).

Например:

Покупаем.

Покупаем товар у поставщика по стоимости №1 – 50 000 руб.

Сверху он накинул НДС №1 (20%) – 50 000* 20% = 10 000 руб.

Итого мы купили товар по стоимости с НДС №1 – 50 000+ 10 000=60 000 руб.

Продаем.

Продаем товар по стоимости №2 – 55 000 руб.

Накидываем НДС №2 (20%) – 55 000*20% = 11 000 руб.

Продаем товар по стоимости с НДС №2 – 55 000+11 000=66 000

СТОИМОСТЬ №2 – СТОИМОСТЬ №1 = ДОБАВЛЕННАЯ СТОИМОСТЬ

То есть, по сути, разница между стоимостью №2 и стоимостью №1 и есть добавленная стоимость. А НДС рассчитывается арифметически именно с этой разницы.

НДС=(55 000 – 50 000)*20%=1 000 руб.

Очень важно!

Для правильного расчета НДС необходимо:

→ четко разбираться в проводках по расчету с поставщиками и покупателями (счета 60,62),

→ по авансам выданным и полученным (76.АВ, 76.ВА),

→ по учету НДС (счета учета 19, 68.02),

→ уметь анализировать ОСВ и находить в ней ошибки

Ведь от этого напрямую зависит правильность расчета НДС, корректное заполнение декларации по НДС, и, как следствие, уплата налога в бюджет… Я вам советую отработать практические навыки по составлению проводок по расчету НДС и заполнению налоговой декларации с учетом всех последних изменений на нашем новом практическом курсе “Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров”.

Кто уплачивает НДС

Как зафиксировано в статье 143 НК РФ платить НДС должны компании и ИП, использующие общую систему налогообложения.

Условно плательщики НДС распределяются на 2 группы:

— налогоплательщики «внутреннего» НДС, который платится при реализации товаров, работ или услуг на территории нашей страны;

— налогоплательщики «ввозного» НДС, уплачиваемого на таможне при ввозе товаров в Россию.

Момент возникновения обязанности по уплате НДС

Обязанность уплаты НДС возникает в 2- х моментах:

1. день отгрузки

2. день оплаты товара (аванс)

в зависимости от того, какое из событий наступило ранее.

Пример 1. Расчет НДС: обязанность уплаты — в момент отгрузки

15 марта — отгрузка товара

1. Дт 62.1 Кт 90.1 – 240 000 р.

— отгружен товар

2. Дт 90.3 Кт 68.02 – 40 000 р. — выставлен счет-фактура

Именно в этот день у нас и возникает обязательство перед бюджетом по уплате налога.

Посмотрим в оборотно-сальдовую ведомость и проанализируем обороты по счетам 62.01, 68.02, 90

18 апреля

3. Дт 51 Кт 62.1 – 236 000 р.

— оплачен товар.

Посмотрим в оборотно-сальдовую ведомость и проанализируем обороты по счетам 62.01, 51

Пример 2. Расчет НДС: обязанность уплаты — в момент оплаты (аванс)

15 марта

1. Дт 51 Кт 62.2 – 240 000 р.

— получен аванс от покупателя

При получении предварительной оплаты от покупателя, у продавца есть 5 дней, чтобы выставить счет-фактуру на аванс, в день выставления счета- фактуры начисляется НДС, т.е. возникает наш долг перед бюджетом.

2. Дт 76.АВ Кт 68.02 – 40 000 р. — выставлен счет-фактура на аванс, начислен НДС

Посмотрим в оборотно-сальдовую ведомость и проанализируем обороты по счетам 62.02, 51

18 апреля

3. Дт 62.1 Кт 90.1 – 240 000 р

. — отгружен товар

4. Дт 90.3 Кт 68.02 – 40 000 р. — выставлен счет-фактура, начислен НДС

5. Дт 68.02 Кт 76.АВ – 40 000 р. — зачтен НДС с полученного аванса.

Посмотрим в оборотно-сальдовую ведомость и проанализируем обороты по счетам 62.02, 51

Внимание!

Нельзя допускать ошибок в проводках по учету НДС с авансов и зачету НДС с авансов. Эти ошибки приводят к неверному заполнению декларации, искажению данных и камеральным проверкам.

Чтобы не делать в учете НДС ошибок вначале отработайте практические навыки по составлению проводок по расчету НДС и заполнению налоговой декларации.

На нашем курсе «Налоговый практикум. Уровень 1. Практика по учету НДС: от проводок до отчета. Решение задач» вы доведете до “автоматизма” сложнейшие операции по НДС.

На курсе более 80 задач, в том числе по заполнению налоговой декларации.

По завершению дистанционного видеокурса вы сможете:

— без труда анализировать операции по НДС с авансов и зачету авансов

— “читать” ОСВ, находить в ней ошибки и знать, как их исправлять

— заполнять декларацию по НДС так, чтобы избежать камеральных проверок

По окончании: удостоверение о повышении квалификации!

Попробовать бесплатно видеокурс по НДС (получите пробный доступ)

Налоговые ставки

Руководствуясь 164 статьей НК РФ, можно определить существующие налоговые ставки НДС.

20%. Основная ставка составляет 20% — она применима для большинства объектов налогообложения.

10%. На некоторые группы продовольственных товаров, детские товары, медицинские препараты, книги распространяется ставка НДС, равная 10%.

0%. Экспортеры применяют ставку 0%, при условии документально подтвержденного факта экспортной сделки в налоговом органе.

Налоговый кодекс предусматривает еще одно понятие, такое как расчетная ставка. Ее следует применять при поступлении авансов или предоплаты за товар. Рассчитывается она так: 20% : 120% или 10 %: 110% в зависимости от категории вышеупомянутых товаров.

Например:

Получен аванс от покупателя за товар, облагаемый по ставке 20% в сумме 120 000 руб.

Рассчитываем НДС по расчетной ставке 20% :120%.

120 000*20:120=20 000 руб.

Как правильно рассчитать НДС

Для того, чтобы правильно рассчитать НДС к уплате изначально следует определить налоговую базу. Налоговая база – это сумма всех доходов, полученных организацией за расчетный период. Данная сумма равняется:

| Налоговая база | = |

Стоимость реализованных товаров |

+ |

Авансы полученные |

Расчет налоговой базы определен в ст.153 НК РФ.

Следующим этапом будет непосредственное начисление НДС. Формула расчета НДС от суммы выглядит так:

НДС = Налоговая база х Налоговая ставка (%)

Следует помнить, что если деятельность компании предусматривает реализацию товаров, облагаемых по разным ставкам НДС, то налоговая база рассчитывается по каждой категории товара отдельно.

Эти и более сложные ситуации по учету НДС я рекомендую изучить на курсе: Налоговый практикум. Уровень 2. Технология составления деклараций по НДС и налогу на прибыль на ситуациях из практики.

Налоговые вычеты по НДС

В начале статьи мы разбирали понятие «добавочная стоимость». Так вот, для того, чтобы налогоплательщик верно рассчитал именно свою «добавочную стоимость», и соответственно НДС, подлежащий уплате в бюджет, действует понятие – налоговый вычет (ст.171 НК РФ).

Вычет – это НДС, который вы уплатили либо поставщику товаров, услуг или работ в процессе вашей хозяйственной деятельности, либо на таможне при импорте товаров, а так же НДС, с сумм за поступивший товар или оказанные работы.

Так какой же налог мы должны отдать в бюджет?

Вернемся к нашему примеру, разобранному в самом начале статьи.

НДС к уплате = НДС №2 –НДС №1

где

НДС №2

— налог, начисленный на стоимость товара при продаже.

НДС №1 – НДС, который мы уплатили поставщику при покупке товара, другими словами налоговый вычет.

Посмотрите, как определить сумму НДС, уплачиваемую в бюджет на счете 68.02 на этом фрагменте из нашего курса Налоговый практикум, заодно убедитесь, насколько просто и наглядно проходят наши занятия. Получить пробный доступ к курсу

Как подтвердить начисление и вычеты по НДС

Счет-фактура

По правилам ст.168 и ст. 169 НК РФ основным документом для целей правильного исчисления и уплаты НДС является счет-фактура. Именно в этом документе отражается сумма налога.

Счет-фактура выписывается в течение пяти дней с того момента (дня), как мы отгрузили товар или оказали какую-нибудь работу или услугу, либо в течение пяти дней с того момента, как мы получили оплату за товар, который еще не отгрузили, то есть получили предоплату или аванс. Вспоминаем раздел этой статьи о моментах возникновения обязательства по НДС.

Хотите быть уверенным, что декларация составлена без ошибок и Вам не грозит камералка? Жмите сюда→>

Книга продаж

Продавец должен учитывать счета-фактуры, которые сам выписал покупателю в журнале учета выставленных счетов-фактур. Хотя на сегодняшний день это право, а не обязанность. Но все же я рекомендую придерживаться старых правил, чтобы удобно было вести учет, тем более, что эта форма сохранилась во многих бухгалтерских программах. Далее ее необходимо зарегистрировать в книге продаж. Вот это уже важный налоговый документ! На основании этого документы вы будете заполнять декларацию по НДС. А так же ее по необходимости могут затребовать налоговые органы.

Книга покупок

В свою очередь, чтобы иметь право на вычет по НДС, вам необходим счет-фактура, полученный от поставщика. Подтвердить уплату НДС при импорте следует документом, в котором зафиксирована уплата налога на таможне. «Входящие» счета-фактуры регистрируются в журнале учета полученных счетов-фактур и в книге покупок.

Вычитание суммы «входящего» налога покупок, отраженного в книге покупок из суммы «исходящего» налога, учтенного в книге продаж и есть НДС, который нужно в сроки уплатить в бюджет.

Книга покупок скачать бланк

Книга продаж скачать бланк

Счет-фактура скачать бланк

Бухгалтерский учет НДС. Проводки

В бухгалтерском учете НДС, полученный от покупателей и подлежащий уплате в бюджет, имеет отражение на счете 68.02 «Расчеты с бюджетом по НДС».

Оборот по Дебету 68.02

Дт 68.02 Кт 19

Принят НДС к вычету

Дт 68.02 Кт 51 Перечислен НДС в бюджет

Дт 68.02 Кт 76АВ Зачтен НДС с аванса полученного

Дт 68.02 Кт 76ВА Принят к вычету НДС с аванса, выданного поставщику

Обороты по Кредиту 68.02

Дт 90.3 Кт 68.02

Начислен НДС с отгрузки

Дт 76.АВ Кт 68.02 Начислен НДС с аванса полученного

Дт 76.ВА Кт 68.02 Восстановлен НДС с аванса, выданного поставщикам

Посмотрите весь подробный алгоритм расчета НДС с проводками и анализом оборотно-сальдовой ведомости на примере урока из курса “Бухучет и налогообложение для начинающих + 1С 8.3. Практикум”

Уникальная методика, применяемая на данном курсе, позволяет пройти обучение в форме стажировки в реальной компании.

Программа курса одобрена Департаментом образования г. Москвы и полностью отвечает стандартам в области дополнительного профессионального образования.

Дистанционный экспресс-курс «Основы бухгалтерского учета + 1С 8.3» с выдачей именного сертификата

На простом языке и в короткие сроки вы изучите все участки бухгалтерии и узнаете, как:

- грамотно составить бухгалтерские проводки

- «прочитать» оборотно-сальдовую ведомость

- вести учет с поставщиками и покупателями

- вести учет денежных средств в кассе и на расчетном счете

- рассчитать прибыль и заполнить баланс

О курсе:

- Выпускников: 1244

- Объем: 12 академических часов

- Срок доступа: 25 дней

- Возможность продлить доступ: Да

- Нужен ли вам этот курс по быстрому освоению бухучета и налогов? Пройти тест

- Отзывов: 10. Читать

Изучите подробную программу курса с описанием тем и практических заданий!

Получить без регистрации

КУРСЫ, КОТОРЫЕ ВАМ ПОМОГУТ СТАТЬ ПРОФЕССИОНАЛОМ!

Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров дистанционно

Налоговый практикум. Уровень 2. Технология составления деклараций по НДС и налогу на прибыль на ситуациях из практики дистанционно

Налоговый практикум. Уровень 3. Аудит расчета НДС и налога на прибыль для разных договоров и видов деятельности дистанционно

Учет зарплаты и кадров + 1С ЗУП 8.3 очно / дистанционно

Кадровое делопроизводство со знанием 1С ЗУП 8.3. Инспектор по кадрам дистанционно

Автор статьи: Матасова Татьяна Валериевна

— эксперт по вопросам налогового и бухгалтерского учета;

— практикующий бухгалтер, аудитор и налоговый консультант;

— член «Палаты налоговых консультантов»;

— преподаватель корпоративных и открытых семинаров по российскому бухгалтерскому учету и налогообложению.

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 «НДС по приобретённым нематериальным активам», 19-3 «НДС по приобретённым материально-производственным запасам» и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

|

Операция

|

Дебет

|

Кредит

|

|

Продажа товаров и оказание услуг по основному профилю компании

|

Счёт 90 «Продажи»

|

Счёт 68-НДС

|

|

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений)

|

Счёт 91 «Прочие доходы и расходы»

|

Счёт 68-НДС

|

|

Учёт налога по поступившим авансам при реализации товаров и услуг

|

Счёт 76 «Расчёты с дебиторами и кредиторами»

|

Счёт 68-НДС

|

|

Учёт погашения задолженности по налогу на добавленную стоимость

|

Счёт 68-НДС

|

Счёт 51 «Расчётные счета» |

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

|

Операция

|

Дебет

|

Кредит

|

|

Учёт налога при приобретении товаров, работ и услуг

|

Счёт 19 «НДС по приобретённым ценностям»

|

Счёт 60 «Расчёты с поставщиками и подрядчиками»

|

|

Учёт налога по приобретённым товарам и услугам к вычету

|

Счёт 68-НДС

|

Счёт 19 «НДС по приобретённым ценностям» |

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

|

Операция

|

Дебет

|

Кредит

|

|

Учёт налога при приобретении товаров

|

Счёт 19 «НДС по приобретённым ценностям»

|

Счёт 60 «Расчёты с поставщиками и подрядчиками»

|

|

Учёт налога по приобретённым товарам, включённый в стоимость товаров

|

Счёт 41 «Товары»

|

Счёт 19 «НДС по приобретённым ценностям» |

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

|

Операция

|

Дебет

|

Кредит

|

|

При переходе на спецрежим

|

Счёт 60 «Расчёты с поставщиками и подрядчиками»

|

Счёт 68-НДС

|

|

При получении освобождения от НДС

|

Счёт 91 «Прочие доходы и расходы»

|

Счёт 19 «НДС по приобретённым ценностям» |

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

|

Операция

|

Дебет

|

Кредит

|

|

Поступление аванса

|

Счёт 51 «Расчётные счета»

|

Счёт 62 «Расчёты с покупателями и заказчиками»

|

|

Учёт налога, начисленного с аванса

|

Счёт 76 «Расчёты с дебиторами и кредиторами»

|

Счёт 68-НДС |

Пени по налогу на добавленную стоимость

|

Операция

|

Дебет

|

Кредит

|

|

Пени по НДС

|

Счёт 995 «Прибыли и убытки»

|

Счёт 68-НДС |

Перечисление налога в бюджет

|

Операция

|

Дебет

|

Кредит

|

|

Перечисление НДС в бюджет

|

Счёт 68-НДС

|

Счёт 51 «Расчётные счета» |

Подтверждающие документы

При составлении проводок по каждой операции необходимо прикладывать подтверждающие документы. Это могут быть первичные бухгалтерские документы (счета-фактуры, акты, накладные), банковские выписки, бухгалтерские справки и другие.

В наше время мало кто ведёт бухгалтерский учёт на бумаге, для этого используют специализированные учётные системы и бухгалтерские программы. Электронный документооборот ещё больше упрощает ведение бухучёта. Документы от контрагентов будут приходить вовремя и все операции можно фиксировать в системе с приложением файлов электронных документов, которые удобно хранить и представлять по первому требованию налоговой. Компания Такском поможет подобрать лучшее решение для перехода на электронный документооборот и в случае необходимости обеспечит интеграцию ЭДО с вашей учётной системой.

Продолжаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Курс повышения квалификации «Все про НДС: от нуля до сложных моментов»

На практических примерах научим вас работать с НДС в любых ситуациях: разберем новые правила 2023 года по НДС, заполнение деклараций, применение льгот и обоснование вычетов.

Официальное удостоверение на 120 ак. часов в ФИС ФРДО Рособрнадзора.

Посмотреть программу

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим.

Ситуация для учёта

Мы (плательщик НДС)

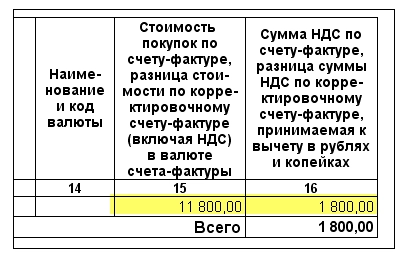

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

Требуется:

-

занести документы в базу

-

сформировать книгу покупок

-

сформировать книгу продаж

-

заполнить декларацию по НДС за 1 квартал 2016 года

Мы всё это сделаем вместе и по ходу дела я обращу ваше внимание на детали, которые нужно знать, чтобы понимать поведение программы.

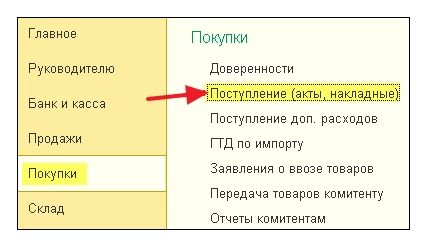

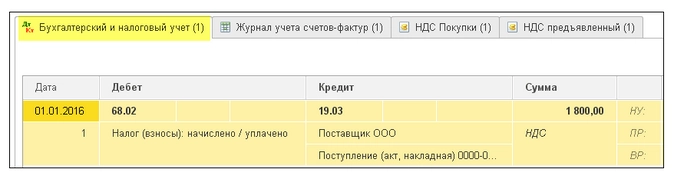

Заносим покупку

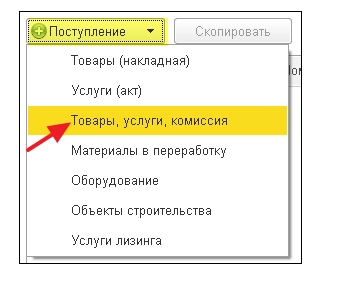

Заходим в раздел «Покупки», пункт «Поступление»:

Создаём новый документ поступления товаров и услуг:

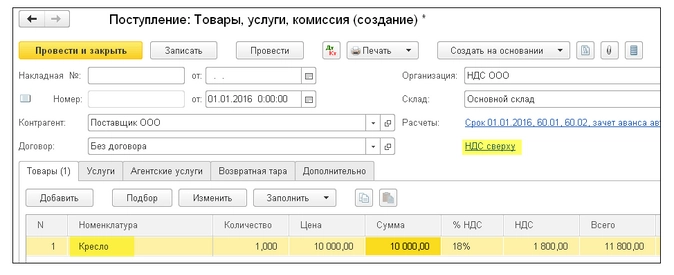

Заполняем его в соответствии с нашими данными:

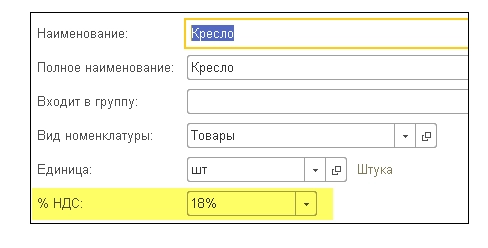

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства — она будет автоматически подставляться во все документы.

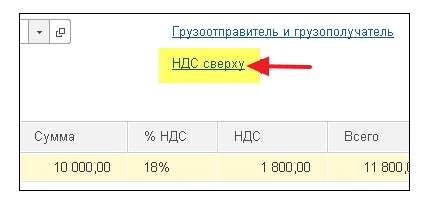

Также обращаем внимание на выделенный на рисунке документа пункт «НДС сверху»:

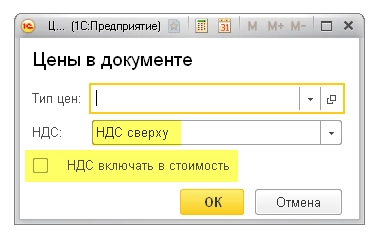

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку «НДС включать в стоимость», если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

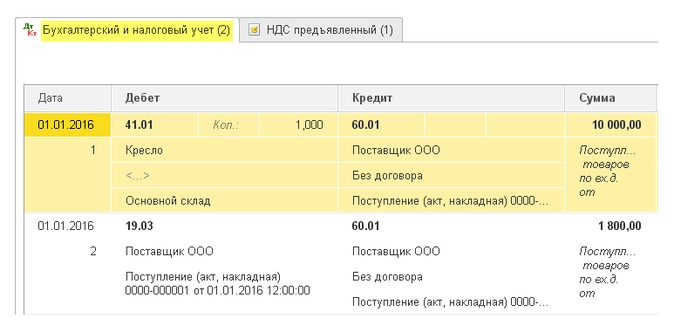

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

Всё логично:

-

10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

-

1 800 рублей ушли на так называемый «входящий» НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Итого, после этих проводок:

-

Себестоимость товара (дебет 41) — 10 000 рублей.

-

Входящий НДС к зачёту (дебет 19) — 1 800 рублей.

-

Наша задолженность перед поставщиком (кредит 60) — 11 800 рублей.

На этом вроде бы и всё, так как часто бухгалтеры по привычке обращают внимание только на закладку с бухгалтерскими проводками.

Но я хочу сразу рассказать вам, что для «тройки» (впрочем как и для «двойки») такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности… почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться «видеть» движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

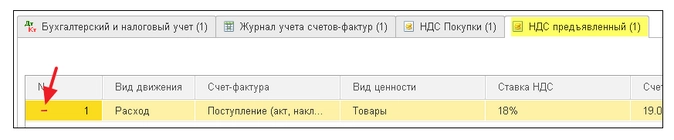

Итак, переходим на закладку регистра «НДС Предъявленный»:

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим — все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

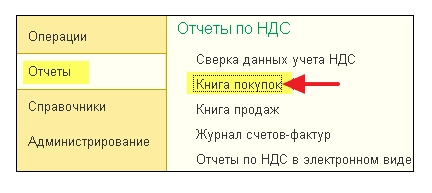

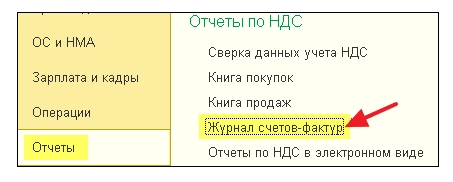

Для этого заходим в раздел «Отчеты» и выбираем пункт «Книга покупок»:

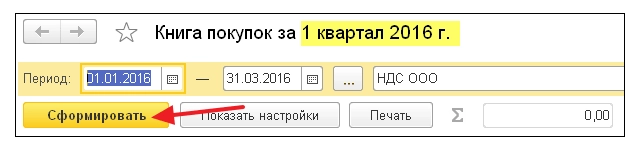

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

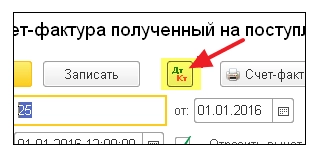

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку «Зарегистрировать»:

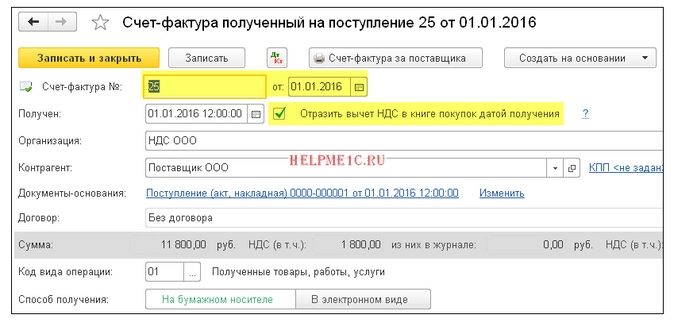

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

Обращаем внимание на галку «Отразить вычет НДС в книге покупок датой получения». Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

-

Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

Итого после этой операции:

-

По 19.03 остаток 0.

-

По 68.02 — дебетовый остаток 1800 (государство должно нам на данный момент).

А теперь самое интересное, рассмотрим регистры (со временем нужно выучить их все наравне с планом счетов).

Регистр «НДС предъявленный» — наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

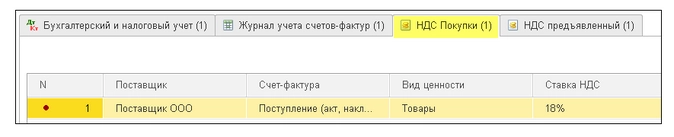

А вот и новый для нас регистр «НДС Покупки»:

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

Пробуем заново сформировать книгу покупок за 1 квартал:

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр «НДС Покупки».

О журнале учета счетов-фактур

Кстати, мы не рассмотрели третий регистр «Журнал учета счетов-фактур». Запись по нему сделана, но попробуем сформировать этот самый журнал.

Для этого заходим в раздел «Отчеты» пункт «Журнал счетов-фактур»:

Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

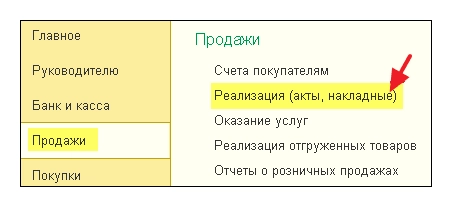

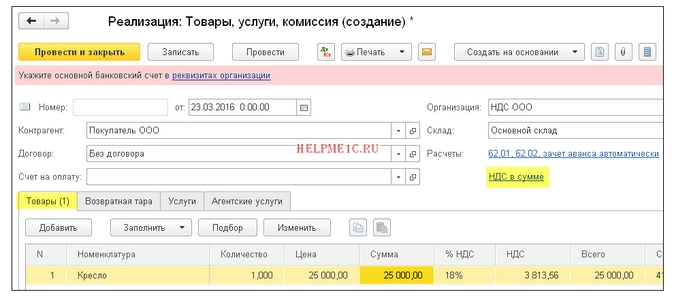

Заходим в раздел «Продажи» пункт «Реализация (акты, накладные»):

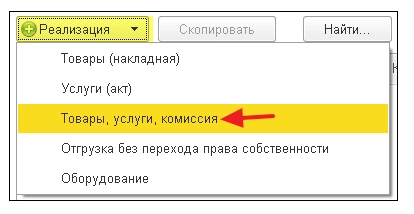

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт «НДС в сумме».

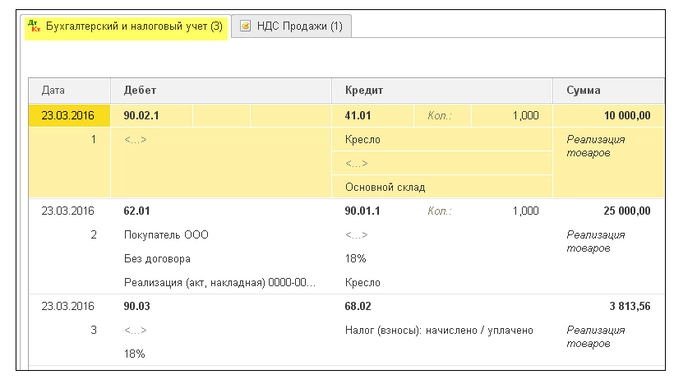

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

-

Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж).

-

Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

-

Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

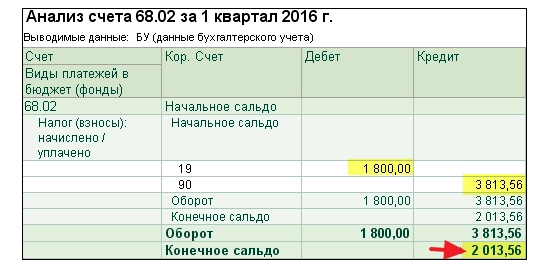

И если мы сейчас посмотрим анализ 68.02, то увидим:

-

1 800 рублей по дебету — это наш входящий НДС (из поступления товара).

-

3 813 рублей и 56 копеек по кредиту — это наш исходящий НДС (из реализации товара).

-

Ну и кредитовый остаток 2013 рублей и 56 копеек — это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

С проводками всё ясно. Переходим к регистрам.

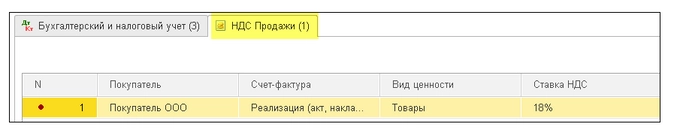

Регистр «НДС Продажи» совершенно аналогичен регистру «НДС Покупки» с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Проверим это.

Книга продаж

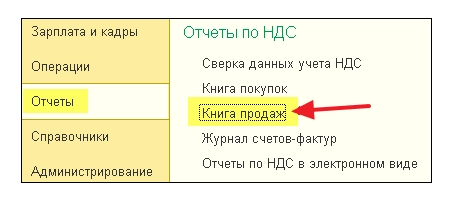

Заходим в раздел «Отчеты» пункт «Книга продаж»:

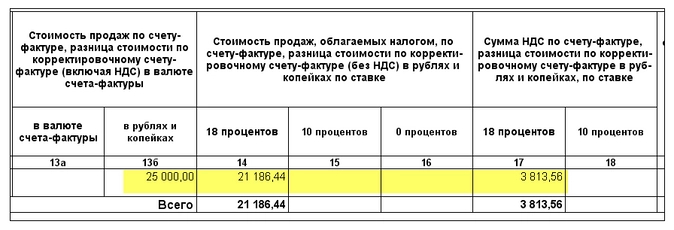

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Замечательно.

Следующий этап на пути к формированию декларации по НДС.

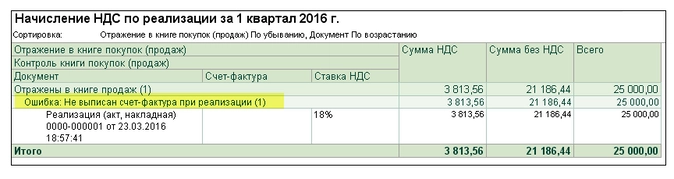

Анализ учета по НДС

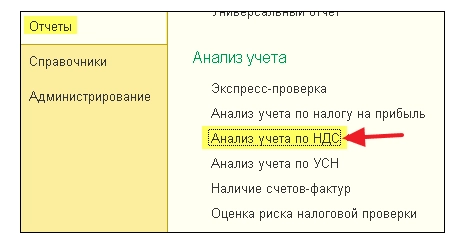

Заходим в раздел «Отчеты» пункт «Анализ учета по НДС»:

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

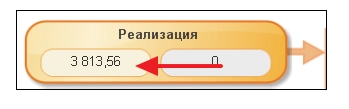

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

Открылся отчёт…

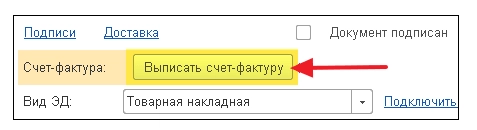

… в котором мы, кстати говоря, видим свою ошибку — забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку «Выписать счет-фактуру»:

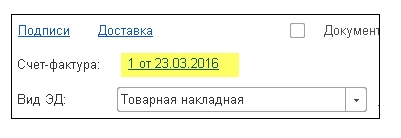

Фактура создана автоматически и ссылка на неё появилась тут же:

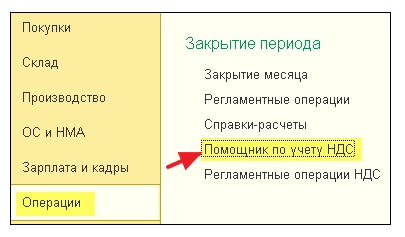

Помощник по учету НДС

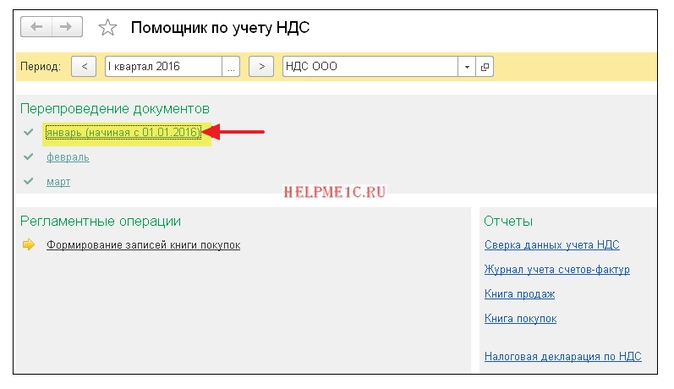

Теперь заходим в раздел «Операции» пункт «Помощник по учету НДС»:

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

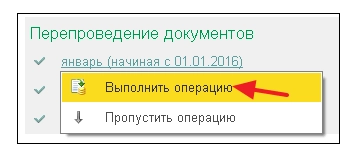

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

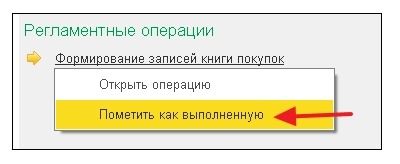

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

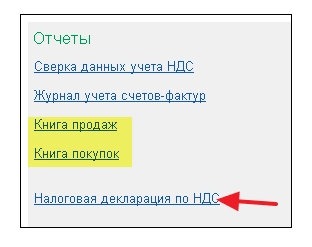

Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям:

И, наконец, нажимаем на пункт «Налоговая декларация по НДС».

Декларация

Открылась декларация.

Разделов тут много. Мы рассмотрим лишь основные моменты.

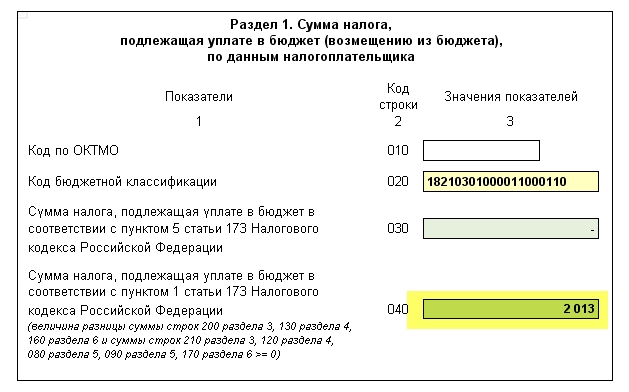

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

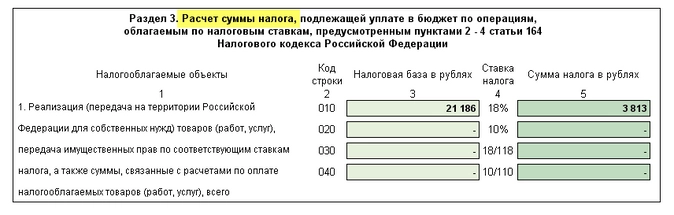

В разделе 3 приведен сам расчёт налога (исходящий и входящий НДС):

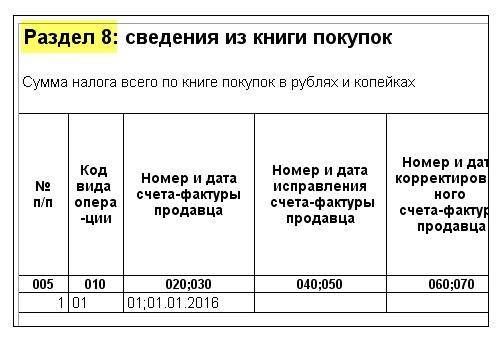

В раздел 8 попадают сведения из книги покупок:

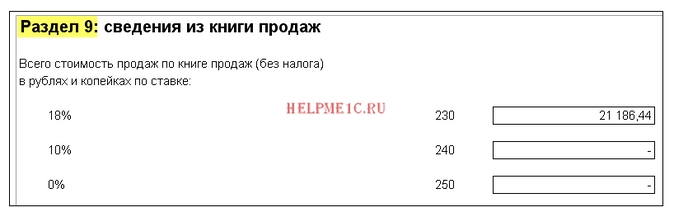

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

Кратко

Поступление товара

-

Дт 41 Кт 60 10000 [поступил товар (себестоимость) от поставщика]

-

Дт 19.03 Кт 60 1800 [входящий ндс (к вычету) от поставщика]

-

Приход по регистру «НДС предъявленный» 1800

Счет-фактура полученная

-

Дт 68.02 Кт 19.03 1800 [сделали зачет входящего ндс]

-

Расход по регистру «НДС предъявленный» 1800

-

Запись в регистр «НДС Покупки» 1800

-

Запись в регистр «Журнал учета счетов-фактур»

Реализация товара

-

Дт 90.02 Кт 41 10000 [списали себестоимость проданного товара]

-

Дт 62 Кт 90.01 25000 [отразили выручку]

-

Дт 90.03 Кт 68.02 3813.56 [начислили ндс к уплате]

-

Запись в регистр «НДС Продажи» 3813.56

Счет-фактура выданные

-

Запись в регистр «Журнал учета счетов-фактур»

Счет 19.03 (НДС по приобретенным товарам)

-

По дебету собираем входящий НДС.

-

По кредиту зачитываем собранный НДС в дебет 68.02.

Счет 68.02 (расчеты по НДС)

-

По кредиту начисляем исходящий НДС к уплате.

-

По дебету зачитываем НДС собранный на счете 19.03.

-

Перечисляем в бюджет разницу между кредитом и дебетом, то есть кредитовый остаток.

Мы молодцы, на этом всё.

Смотрите урок «Учимся правильно работать с НДС в 1С. Исправленный счет-фактура».