Все поступления денег и их эквивалентов в компанию именуют притоком или положительным потоком денежных средств, а совокупность произведенных платежей – оттоком или отрицательным потоком. Чистый денежный поток (ЧДП) — это разность между притоком и оттоком. Расскажем, как рассчитать это значение.

Чистый поток денежных средств: понятие

Итак, термином «чистый денежный поток» обозначают поступление денежных средств предприятия, уменьшенное на величину перечисленных платежей. Это значение является важнейшей позицией в определении не только финансового состояния компании и ее конкурентоспособности, но и инвестиционного интереса для потенциальных партнеров.

Инвестор по значению ЧДП оценивает прогнозируемый эффект от вложений – чем оно выше, тем привлекательнее считается объект для инвестиций. Если ЧДП больше 0, то предприятие считается перспективным, если ниже или равен нулю – у фирмы не хватает денег для развития, а, значит, существуют риски.

Деятельность компании подразделяют на операционную (текущую), финансовую и инвестиционную. Сообразно этой градации классифицируют и денежные потоки. Можно в отдельности определить чистый денежный поток (ЧДП) от каждого вида деятельности, а затем, объединив результаты – общую величину ЧДП.

Читайте также: Виды денежных потоков

Информирует пользователя о размерах чистого денежного потока «Отчет о движении денежных средств» (ОДДС). В нем отражены сведения о притоках и оттоках средств в разрезе видов операций и в целом по предприятию. Остатки денежных потоков на конец отчетного периода отражают в строках ОДДС:

- стр. 4100 – ЧДП по текущим операциям;

- стр. 4200 – по инвестиционным процессам;

- стр. 4300 – по финансовой деятельности;

- стр. 4400 – ЧДП по компании в целом.

В балансе остаток денег на счетах и в кассе фиксируют в строке 1250.

Рассчитать размер ЧДП можно по формуле:

ЧДП = П – О, где

- П – приток денег;

- О – отток.

Ту же формулу применяют, рассчитывая ЧДП и по видам деятельности, только опираются на данные, относящиеся к конкретному виду операций:

- по текущим: ЧДП тек = П тек – О тек;

- по инвестиционным: ЧДП инв = П инв – О инв;

- по финансовым: ЧДП фин = П фин – О фин.

Это разграничение дает возможность проанализировать влияние видов деятельности на итоговый денежный поток.

Формула расчета ЧДП в развернутом виде такова:

ЧДП = (П тек – О тек) + (П инв – О инв) + (П фин – О фин)

Методы расчета чистого денежного потока

Вычислить ЧДП по видам деятельности можно прямым или косвенным способом. Оба этих подхода актуальны, различия между ними заключаются в полноте анализируемых данных о доходах и расходах фирмы.

Прямой метод опирается на информацию по учету денежных средств фирмы в учетных регистрах, группируя ее по каждому виду деятельности и фиксируя в ОДДС. Сущность метода – суммирование притоков средств (от выручки и прочих поступлений) и уменьшение на величину оттока, т.е. произведенных платежей (расчеты с контрагентами, уплата налогов, др.). Прямой метод дает возможность оперативно прослеживать движение денег, контролируя способность осуществления платежей и ликвидность активов.

Косвенный метод состоит из ряда корректировок, приводящих значение чистой прибыли к показателю ЧДП.

Чистый денежный поток: формула прямого способа расчета

Стоимость чистых денежных потоков по операционной деятельности прямым методом выглядит так:

ЧДП = В + Ав + Пр – Р – ОТ – Н – ПрП, где:

В – выручка от реализации;

Ав – авансы полученные;

Пр – прочие поступления;

Р – затраты по текущей деятельности;

ОТ – зарплата персонала;

Н – уплаченные налоги;

ПрП – прочие платежи.

Пример расчета ЧДП по текущей деятельности прямым методом

По данным предприятия имеются следующие показатели:

- выручка от продаж – 100000 руб.

- получен аванс – 5000 руб.;

- кредит банка – 30000 руб.;

- получены дивиденды – 40000 руб.;

- расходы на предоставленные услуги – 50000 руб.;

- оплата труда – 20000 руб.;

- уплаченные налоги – 25000 руб.;

- выплачены проценты по кредиту – 4000 руб.

Положительный поток денежных средств составляет:

100000 + 5000 + 30000 + 40000 = 175000 руб.

Отрицательный поток:

50000 + 20000 + 25000 + 4000 = 99000 руб.

Рассчитаем чистый операционный денежный поток по формуле:

ЧДП = В (100000) + Ав (5000) + Пр (30000+40000) – Р (50000) – ОТ (20000) – Н (25000) – ПрП (4000) = 76000 руб.

Недостатком такого способа подсчета является невозможность установления взаимосвязи между полученным по завершении года финансовым результатом с трансформациями общего объема средств.

Формула расчета чистого денежного потока косвенным методом

Вычисление ЧДП косвенным методом дает больше аналитической информации. Этот метод расчета чистого денежного потока также базируется на данных бухучета денежных средств, но они корректируются на величины изменений неденежных статей и других статей баланса, влияющих на стоимость имущества.

Дело в том, что понятия ЧДП и чистой прибыли не идентичны. Прибыль может быть меньше ЧДП или превышать его. Зависит это от осуществления операций, рассчитанных на перспективу. Например, если фирма взяла кредит, то приток денег вырос, но прибыль не увеличилась, при расчете ЧДП не принимается во внимание сумма начисленного износа, а при расчете прибыли амортизация учитывается и уменьшает ее.

Сущность косвенного метода состоит в трансформации показателя чистой прибыли в чистый денежный поток путем внесения корректировок на величину начисленного износа, а также изменений по активам и их источникам.

Правила формирования ЧДП косвенным способом таковы: рост стоимости актива сокращает количество денег (они ушли на приобретение имущества), а снижение стоимости активов, наоборот, идет на увеличение свободного денежного остатка. Рост пассива (источников), увеличивает наличие денег, снижение – сокращает.

Так же корректируют ЧП на величины неденежных статей — амортизация ОС и НМА увеличивает количество денег по операционной деятельности в ОДДС. Косвенный метод признается более актуальным для инвесторов, поскольку отражает зависимость чистой прибыли от происходящих изменений в капитале компании.

Подсчитать ЧДП косвенным методом можно по такой формуле:

ЧДП = ЧП + Аос + Анма + ΔЗкр + ΔЗдеб + ΔМПЗ + ΔВфин + ΔАвыд + ΔАпол + ΔДБП + ΔРБП +ΔР, где:

ЧП – чистая прибыль;

Аос и Анма – амортизация ОС и НМА;

ΔЗдеб и ΔЗкр – прирост/снижение дебиторской и кредиторской задолженности;

ΔМПЗ – прирост/снижение запасов;

ΔВфин – изменения объема финансовых вложений;

ΔАвыд и ΔАпол – изменения размеров выданных и полученных авансов;

ΔДБП и ΔРБП – прирост или снижение доходов и расходов будущих периодов;

ΔР – изменение объема резервов.

Пример расчета ЧДП косвенным методом

Исходные данные:

Обозначение

Сумма, руб.

Чистая прибыль

ЧП

100000

— износ ОС (+)

Аос

+1600

Изменения статей (+прирост, — снижение):

— дебиторская задолженность

ΔЗдеб

-1200

— МПЗ

ΔМПЗ

-5000

— кредиторская задолженность

ΔЗкр

+600

— финансовые вложения

ΔВфин

-5000

— авансы выданные

ΔАвыд

-2000

— авансы полученные

ΔАпо

+6000

— ДБП

ΔДБП

+2000

— РБП

ΔРБП

-3000

— резервный фонд

ΔР

-4000

Рассчитаем ЧДП по формуле:

ЧДП = 100000 + 1600 – 1200 – 5000 + 600 – 5000 – 2000 + 6000 + 2000 – 3000 – 4000 = 90000 руб.

Contents

- 1 Введение в отчет о движении денежных средств

- 2 Особенности операционной, инвестиционной и финансовой деятельности в отчете о движении денежных средств

- 3 Расчет чистого денежного потока и факторы, влияющие на объем и характер формирования денежных потоков во времени

- 4 Расчет свободного денежного потока, его экономическое понимание

- 5 Прямой метод анализа денежных потоков

- 6 Косвенный метод анализа денежных потоков

- 7 Коэффициентный метод

- 8 Анализ рисков денежных потоков

- 9 Примеры отчетов о движении денежных средств по видам бизнеса

- 9.1 Пример отчета о движении денежных средств банка

- 9.2 Отчет ДДС страховой Ингострах

- 9.3 Консолидированный отчет о движении денежных средств ОАО «Абрау-Дюрсо»

- 9.4 Отчет ДДС ОАО «Газпром»

- 10 Планирование и прогнозирование денежных потоков предприятия

- 11 Бюджет движения денежных средств

Введение в отчет о движении денежных средств

Отчёт о движении денежных средств — это отчёт компании об источниках денежных средств (кредиты, акционерный капитал, облигационные заимствования и т.д.) и их использовании в данном временном периоде в трех видах деятельности: операционной, инвестиционной и финансовой. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам капитала и её денежные выплаты с классификацией по основным направлениям использования в течение периода.

[sam_ad id=»7″ codes=»true»]

Отчёт о движении денежных средств — один из основных бухгалтерских отчётов, который составляется по утверждённой Форме № 4 (код формы по ОКУД 0710004). В отчёте отражается движение денежных средств организации в национальной валюте РФ и в иностранной валюте. Данные о движении денежных средств приводятся за отчётный и предыдущий год. По РСБУ отчёт о движении денежных средств формируется прямым методом (поступление и направление денежных средств приводятся в разрезе текущей, инвестиционной и финансовой деятельности). Форма российского отчёта о движении денежных средств не предусматривает использования косвенного метода. По российским стандартам не требуется приводить данные о денежных эквивалентах. Определения операционной, инвестиционной и финансовой деятельности в МСФО и РСБУ не идентичны.

Денежные эквиваленты – это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и подвержены незначительному риску изменения стоимости, со сроком размещения обычно не более трех месяцев.

Цель и сфера применения

Отчет используется менеджерами и внешними пользователями. В данном отчете можно увидеть реальные доходы и расходы, а также получить следующую информацию:

- Объём и источники получения денежных средств;

- Направления использования денежных средств;

- Способность компании в результате своей деятельности обеспечивать превышение поступлений денежных средств над выплатами;

- Способность компании выполнять свои обязательства;

- Информацию о достаточности денежных средств для ведения деятельности;

- Степень самостоятельного обеспечения инвестиционных потребностей за счёт внутренних источников;

- Причины разности между величиной полученной прибыли и объёмом денежных средств.

[sam_ad id=»7″ codes=»true»]

Особенности операционной, инвестиционной и финансовой деятельности в отчете о движении денежных средств

В ходе составления отчёта выделяют приток и отток денежных средств по основной (производственной, операционной или прочей деятельности), финансовой и инвестиционной деятельности компании:

- Операционная деятельность — это основной вид деятельности, а также прочая деятельность, создающая поступление и расходование денежных средств компании (за исключением финансовой и инвестиционной деятельности);

- Инвестиционная деятельность — вид деятельности, которая связана с приобретением, созданием и продажей внеоборотных активов (основных средств, нематериальных активов) и прочих инвестиций, не включённых в определение денежных средств и их эквивалентов;

- Финансовая деятельность — это вид деятельности, приводящий к изменениям в размере и составе капитала и заёмных средств компании. Часто такая деятельность связана с привлечением и возвратом кредитов, необходимых для финансирования операционной и инвестиционной деятельности.

Данная классификация предназначена для того, чтобы пользователи отчётности могли оценить воздействие этих трёх направлений деятельности на финансовое положение компании и на величину её денежных средств.

Таблица 1. Классификация денежных потоков по видам деятельности

| Вид деятельности | Притоки денежных средств | Оттоки денежных средств |

| Операционная | 1. Поступления от продажи товаров и предоставления услуг; 2. Поступления рентных платежей за предоставление прав, вознаграждений, комиссионных; 3. Поступления и выплаты страховых компаний по страховым премиям, искам. |

1. Выплаты поставщикам товаров и услуг; 2. Выплаты заработной платы работникам; 3. Выплаты налога на прибыль, кроме налогов, относящихся к финансовой или инвестиционной деятельности. |

| Инвестиционная | 1. Поступления от продажи основных средств, нематериальных активов и прочих внеоборотных активов; 2. Поступления от продажи акций других компаний, а также долей в совместных компаниях; 3. Поступления в погашение займов, предоставленных другим сторонам. |

1. Выплаты для приобретения основных средств, нематериальных активов и прочих внеоборотных активов; 2. Выплаты по приобретению акций или долговых инструментов других компаний, а также долей в совместных компаниях; 3. Кредитование других сторон. |

| Финансовая | 1. Поступления от эмиссии акций или выпуска других долевых инструментов; 2. Поступления от эмиссии облигаций, векселей, закладных, займов, а также от прочих финансовых инструментов. |

1. Выплаты собственникам при выкупе или погашении акций компании; 2. Выплаты в погашение займов; 3. Выплаты арендатором в погашение обязательства по финансовой аренде. |

Расчет чистого денежного потока и факторы, влияющие на объем и характер формирования денежных потоков во времени

Чистый денежный поток (Net Cash Flow, NCF) — это разница между положительным денежным потоком (поступление денежных средств) и отрицательным денежным потоком (расходование денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов (по месяцам, кварталам, годам).

NCF = CF+ — CF-,

где «CF+» — положительный денежный поток

«CF-» — отрицательный денежный поток

Обычно платежи внутри денежного потока группируются по периодам времени. Например, по месяцам, кварталам, годам. В этом случае формулу чистого денежного потока можно представить в следующем виде:

NCF = NCF1+ NCF2 + NCF3 + … + NCFN

или

NCF = (CF1+ — CF1-) + (CF2+ — CF2-) + (CF3+ — CF3-)+…+ (CFN+ — CFN-)

Факторы, которые влияют на объем и характер генерирования денежных потоков во времени, можно подразделить на внешние и внутренние.

[sam_ad id=»7″ codes=»true»]

Внешние факторы:

а) конъюнктура товарного рынка;

б) конъюнктура фондового рынка;

в) система налогообложения предприятий;

г) сложившаяся практика кредитования поставщиков и покупателей продукции;

д) система осуществления расчетных операций хозяйствующих субъектов;

е) доступность финансового кредита;

ж) возможность привлечения средств безвозмездного целевого финансирования.

Внутренние факторы:

а) жизненный цикл предприятия;

б) продолжительность операционного цикла;

в) сезонность производства и реализации продукции;

г) неотложность инвестиционных программ;

д) амортизационная политика предприятия;

е) коэффициент операционного левериджа;

ж) финансовый менталитет владельцев и менеджеров предприятия.

Расчет свободного денежного потока, его экономическое понимание

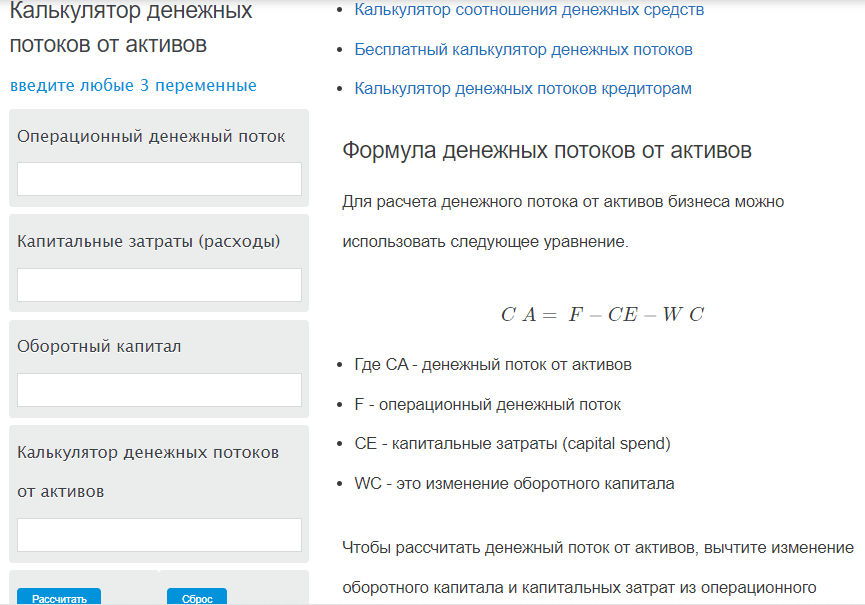

Free Cash Flow to the Firm (FCFF) — свободный денежный поток фирмы — это посленалоговый денежный поток от ее операционной деятельности за вычетом чистых инвестиций в основной и оборотный капитал, доступный инвесторам (кредиторам и собственникам). Свободный денежный поток определяется как прибыль от основной деятельности после уплаты налогов плюс амортизация минус инвестиции.

Денежный поток от активов — это поток, который создается производственными или операционными активами фирмы.

Подробная формула FCFF:

FCFF = EBIT*(1-Tax Rate) + DA — CNWC — CAPEX

· Tax Rate – ставка налога на прибыль;

· EBIT – прибыль до уплаты процентов и налога;

· DA – амортизация материальных и нематериальных активов (Depreciation & Amortization);

· CNWC – изменение в чистом оборотном капитале (Change in Net Working Capital);

· CAPEX – капитальные расходы (Capital Expenditure).

Свободный денежный поток дает более четкое представление о способности компании производить денежные средства средства и, соответственно, прибыль.

Отрицательный свободный денежный поток сам по себе не всегда является плохим показателем. Если его значение является отрицательным, это может, например, означать, что компания осуществляет крупные инвестиции. Если эти инвестиции приносят высокий доход, у такой стратегии есть потенциал, чтобы выйти на окупаемость в долгосрочной перспективе.

Прямой метод анализа денежных потоков

Прямой метод основывается на исчислении положительного денежного потока (притока), складывающегося из выручки от реализации продукции, работ и услуг, полученных авансов, и отрицательного денежного потока (оттока), связанного с оплатой счетов поставщиков, возвратом полученных краткосрочных ссуд и займов. Исходным элементом является прибыль.

Преимущество прямого метода

Он показывает общие суммы поступлений и платежей и концентрирует внимание на тех статьях, которые генерируют наибольший приток и отток денежных средств. Имея такую информацию за ряд отчетных периодов, можно определить тенденцию изменения структуры притоков и оттоков и спрогнозировать их на будущее.

Недостаток прямого метода

Он не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств. Например, метод не отвечает на вопрос — «Почему прибыльное предприятие может быть неплатежеспособным?».

Таблица 2. Учет движения денежных средств прямым методом.

| Показатель | Период | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| 1. Остаток денежных средств на начало периода | ||||

| 2. Поступления, в том числе | ||||

| · выручка от продаж и авансы | ||||

| · кредиты, займы и прочие заемные средства | ||||

| · дивиденды, проценты и прочие поступления | ||||

| 3. Платежи, в том числе | ||||

| ·оплата товаров, работ, услуг, авансы и подотчетные средства выданные | ||||

| ·оплата труда | ||||

| ·расчеты с бюджетом | ||||

| ·оплата основных средств | ||||

| ·финансовые вложения | ||||

| ·погашение кредитов | ||||

| 4. Денежный поток (поступления — платежи) | ||||

| 5. Остаток денежных средств на конец периода |

[sam_ad id=»7″ codes=»true»]

Косвенный метод анализа денежных потоков

Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и других статей баланса, а также на последовательной корректировке чистой прибыли. Исходным элементом является прибыль.

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации.

Информационной основой анализа движения денежных средств косвенным методом является баланс, методической основой – балансовый метод анализа, который увязывает притоки и оттоки денежных средств.

| Движение денежных средств | Период | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| Текущая (основная деятельность) | ||||

| Увеличение (источники денежных средств): | ||||

| · Чистая прибыль | ||||

| · Амортизация | ||||

| · Увеличение кредиторской задолженности | ||||

| · Уменьшение (использование денежных средств) | ||||

| · Увеличение дебиторской задолженности | ||||

| · Увеличение запасов и затрат | ||||

| Денежный поток от основной деятельности | ||||

| Инвестиционная деятельность | ||||

| · Приобретение основных средств | ||||

| · Продажа основных средств | ||||

| Денежный поток от инвестиционной деятельности | ||||

| Финансовая деятельность | ||||

| · Увеличение векселей | ||||

| · Увеличение займов и кредитов | ||||

| · Уплата дивидендов | ||||

| Денежный поток от финансовой деятельности | ||||

| ИТОГО денежный поток | ||||

| Денежные средства на начало периода | ||||

| Денежные средства на конец периода |

Коэффициентный метод

Коэффициентный анализ является неотъемлемой частью анализа денежных потоков. С его помощью изучаются уровни и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств организации.

Важным моментом в коэффициентном методе анализа является изучение динамики различных коэффициентов, позволяющее установить положительные и отрицательные тенденции, отражающие качество управления денежными потоками организации, а также разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений в процессе осуществления хозяйственной деятельности.

Коэффициентный анализ денежных потоков объединяет такие показатели:

1. Коэффициент достаточности чистого денежного потока – показатель, определяющий достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей

2. Коэффициент эффективности денежных потоков используется в качестве обобщающего показателя

3. Коэффициент реинвестирования – один из частных показателей эффективности денежных потоков организации

4. Коэффициенты ликвидности денежного потока рассчитываются для оценки синхронности формирования различных видов денежных потоков по отдельным временным интервалам (месяц, квартал) внутри рассматриваемого периода (года) по формуле

Оценка эффективности использования денежных средств производится также с помощью различных коэффициентов рентабельности:

1. Коэффициент рентабельности положительного денежного по тока в анализируемом периоде

2. Коэффициент рентабельности среднего остатка денежных средств в анализируемом периоде

3. Коэффициент рентабельности чистого потока денежных средств в анализируемом периоде

Отдельно рассматриваются показатели рентабельности денежных потоков по видам деятельности:

1. Коэффициент рентабельности денежного потока по текущей деятельности – отношение прибыли от продаж за анализируемый период к положительному денежному потоку по текущей деятельности.

2. Коэффициент рентабельности денежного потока по инвестиционной деятельности в анализируемом периоде – отношение прибыли от инвестиционной деятельности к положительному денежному потоку по инвестиционной деятельности за анализируемый период.

3. Коэффициент рентабельности денежного потока по финансовой деятельности в анализируемом периоде – отношение прибыли от финансовой деятельности к положительному денежному потоку по финансовой деятельности за анализируемый период.

Анализ рисков денежных потоков

Риск — это вероятность того, что прогнозируемые события не произойдут (не осуществятся обещанные явные платежи, полученные денежные потоки окажутся меньше прогнозируемых).

Риск денежных потоков — вероятность возникновения неблагоприятных последствий в форме уменьшения входящих и увеличения исходящих денежных потоков в ситуации неопределенности условий осуществления финансовых операций, ведущих к потере финансовой независимости и угрозе банкротства.

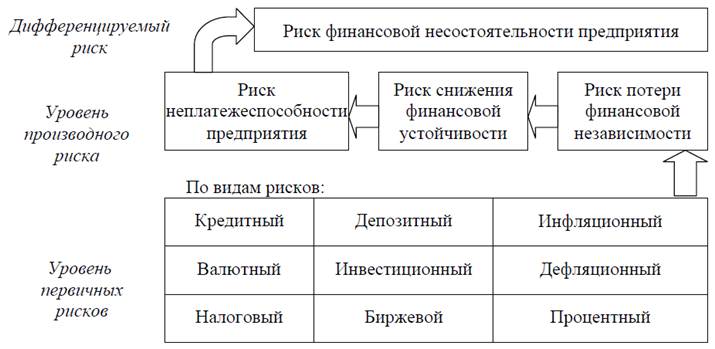

Трехуровневая система финансовых рисков промышленного предприятия

Основные риски денежных потоков по видам деятельности

| Виды хозяйственной деятельности | Риски денежных потоков |

| Операционная деятельность | · Коммерческий риск · Налоговый риск · Инфляционный риск · Валютный риск · Риск снижения финансовой устойчивости · Риск неплатежеспособности |

| Инвестиционная деятельность | · Инвестиционный риск · Инфляционный риск · Риск снижения финансовой устойчивости · Риск неплатежеспособности |

| Финансовая деятельность | · Кредитный риск · Процентный риск · Депозитный риск · Инфляционный риск |

[sam_ad id=»7″ codes=»true»]

В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в предпринимательской деятельности методов управления риском можно разделить на 4 группы:

1. Методы уклонения от риска (отказ от ненадежных партнеров, отказ от рискованных проектов, страхование рисков, поиск гарантов) наиболее распространены в хозяйственной практике, ими пользуются лица, предпочитающие действовать наверняка.

2. Методы диверсификации рисков (распределение ответственности между участниками проекта, диверсификация видов деятельности и зон хозяйствования, диверсификация сбыта и поставок, диверсификация инвестиций, распределение риска во времени и по этапам работы) заключаются в распределении общего риска.

3. Методы компенсации рисков (стратегическое планирование деятельности, прогнозирование внешней обстановки, мониторинг социально-экономической и нормативно-правовой среды, создание системы резервов) связаны с созданием механизмов предупреждения опасности. Эти методы более трудоемки и требуют обширной предварительной аналитической работы для их эффективного применения.

4. Методы локализации рисков (создание венчурных предприятий, создание специальных структурных подразделений, заключение договоров о совместной деятельности) используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска.

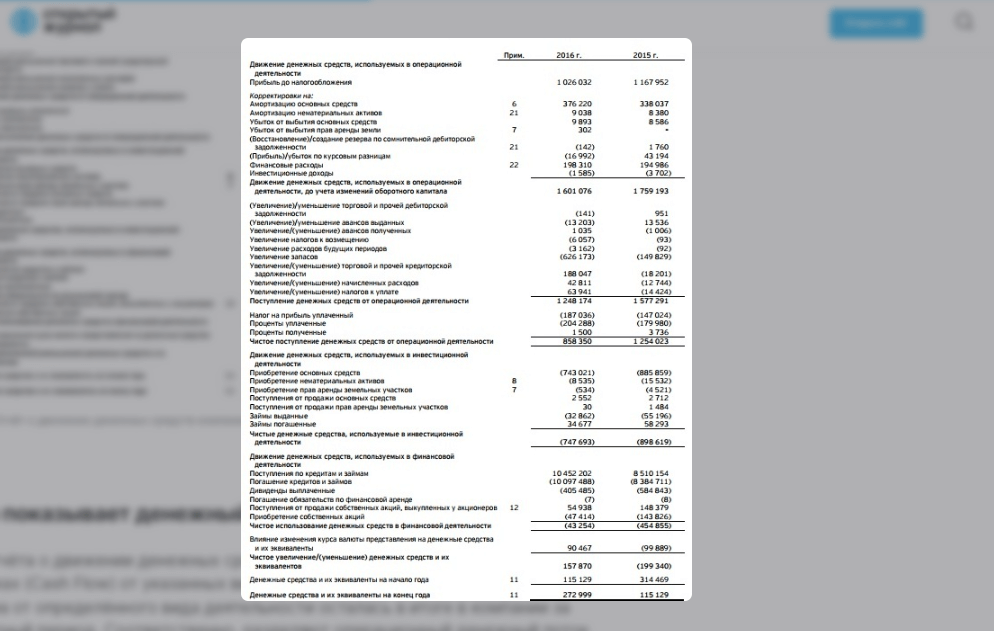

Примеры отчетов о движении денежных средств по видам бизнеса

Пример отчета о движении денежных средств банка

***таблица***

Отчет ДДС страховой Ингострах

***таблица***

Консолидированный отчет о движении денежных средств ОАО «Абрау-Дюрсо»

***таблица***

Отчет ДДС ОАО «Газпром»

***таблица***

Планирование и прогнозирование денежных потоков предприятия

Прогнозирование в финансовом менеджменте заключается в предвидении определенного события и разработка на перспективу изменений финансового состояния объекта в целом и его различных частей.

В основе механизма управления денежными потоками лежит их планирование. Планирование денежных потоков составляет неотъемлемую часть внутрифирменного финансового планирования компании. Оно реализуется тремя системами, которые взаимосвязаны между собой и участвуют в планировании в определенной последовательности:

1. Прогнозирование целевых параметров развития денежных потоков компании:

Прогнозирование целевых параметров развития денежных потоков компании производится для установления минимального уровня рентабельности операционной деятельности предприятия, а именно:

а) уровня затрат на производство продукции;

б) уровня текущей платежеспособности.

2. Текущее планирование денежных потоков компании;

Текущее планирование денежных потоков компании заключается в разработке конкретных видов текущих финансовых планов на предстоящий период. Состав активов и пассивов наиболее полно отражается в балансовом плане. Показатели балансового плана вместе с другими видами планов позволяют определить конечные результаты формирования денежных потоков предприятия.

3. Оперативное планирование денежных потоков компании.

Оперативное планирование заключается в разработке комплекса краткосрочных плановых задач. Главной формой такого планирования является бюджет.

Рассмотрим более подробные шаги по реализации прогноза денежных потоков компании.

1. Прогнозирование поступления и расходования денежных средств по операционной деятельности компании осуществляется двумя способами:

— исходя из планируемого объема реализации продукции;

— исходя из планируемой целевой суммы чистой прибыли.

1.1. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукции расчет отдельных показателей плана осуществляется последовательности:

Определение планового объема реализации продукции

— Расчет планового коэффициента инкассации дебиторской задолженности

— Расчет плановой суммы поступления денежных средств от реализации продукции

— Определение плановой суммы операционных затрат по производству и реализации продукции

— Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции)

— Расчет плановой суммы валовой прибыли предприятия по операционной деятельности

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли

— Расчет плановой суммы чистой прибыли предприятия по операционной деятельности

— Расчет плановой суммы расходования денежных средств по операционной деятельности

— Расчет плановой суммы чистого денежного потока

1.2. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемой целевой суммы чистой прибыли расчет отдельных показателей плана осуществляется в такой последовательности:

— Определение плановой целевой суммы чистой прибыли предприятия.

— Расчет плановой целевой суммы валовой прибыли предприятия.

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

— Определение плановой суммы операционных затрат по производству и реализации продукции.

— Расчет плановой суммы поступления денежных средств от реализации продукции.

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

— Расчет плановой суммы расходования денежных средств по операционной деятельности.

— Расчет плановой суммы чистого денежного потока.

2. Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности осуществляется методом прямого счета. Основой осуществления этих расчетов являются:

— Программа реального инвестирования, характеризующая объем вложения денежных средств в разрезе отдельных осуществляемых или намечаемых к реализации инвестиционных проектов.

— Проектируемый к формированию портфель долгосрочных Финансовых инвестиций. Если такой портфель на предприятии уже сформирован, то определяется необходимая сумма денежных средств 1-я обеспечения его прироста или объем реализации инструментов долгосрочных финансовых инвестиций.

— Предполагаемая сумма поступления доходов от реализации основных средств и нематериальных активов. В основу этого расчета должен быть положен план их обновления.

— Прогнозируемой размер инвестиционной прибыли. Так как прибыль от завершенных реальных инвестиционных проектов, вступивших в стадию эксплуатации, показывается в составе операционной прибыли предприятия, в этом разделе прогнозируется размер прибыли только по долгосрочным финансовым инвестициям — дивидендам и процентам к получению.

3. Прогнозирование поступления и расходования денежных средств по финансовой деятельности осуществляется методом прямого счета на основе потребности предприятия во внешнем финансировании, определенной по отдельным ее элементам.

Основой осуществления этих расчетов являются:

— Намечаемый объем дополнительной эмиссии собственных акции или привлечения дополнительного паевого капитала. В план поступления денежных средств включается только та часть дополнительной эмиссии акций, которая может быть реализована в конкретном предстоящем периоде.

— Намечаемый объем привлечения долгосрочных и кратко срочных финансовых кредитов и займов во всех их формах (при влечение и обслуживание товарного кредита, а также краткосрочно» внутренней кредиторской задолженности отражается денежными потоками по операционной деятельности).

— Сумма ожидаемого поступления средств в порядке безмездного целевого финансирования. Эти показатели включаются и план на основе утвержденных государственного бюджета или cooтветствующих бюджетов других государственных и негосударственных органов (фондов, ассоциаций и т.п.).

— Суммы предусмотренных к выплате в плановом периоде oсновного долга по долгосрочным и краткосрочным финансовым кредитам и займам. Расчет этих показателей осуществляется на основе конкретных кредитных договоров предприятия с банками или другими финансовыми институтами (в соответствии с условиями амортизации основного долга).

— Предполагаемой объем дивидендных выплат акционерам (процентов на паевой впитал). В основе этого расчета лежит планируемая сумма чистой прибыли предприятия и осуществляемая им дивидендная политика.

[sam_ad id=»7″ codes=»true»]

Бюджет движения денежных средств

| Статья ДДС | Месяц | |||

| Январь | Февраль | Март | Апрель | |

| Доходная часть | 968,87 | 1316,45 | 1508,41 | 1664,23 |

| Реализация продукции | 718,86 | 1198,15 | 1347,72 | 1567,68 |

| Внутренний рынок | 718,86 | 323,14 | 278,4 | 618,15 |

| Продукт 1 | 718,86 | 323,14 | 278,4 | 618,15 |

| Экспорт | 0 | 875,01 | 1069,32 | 949,53 |

| Продукт 2 | 0 | 875,01 | 1069,32 | 949,53 |

| Прочая реализация | 6,08 | 11,51 | 12,49 | 11,92 |

| Услуга 1 | 6,08 | 11,51 | 12,49 | 11,92 |

| Внереализационные доходы | 5 | 5 | 5 | 5 |

| Доходы по финансовым вложениям | 5 | 5 | 5 | 5 |

| Поступление от дебиторской задолженности прошлых лет | 157 | 0 | 0 | 0 |

| Продукт 2 | 150 | 0 | 0 | 0 |

| Услуга 1 | 7 | 0 | 0 | 0 |

| Получение кредита | 60 | 0 | 0 | 0 |

| Банковский кредит | 60 | 0 | 0 | 0 |

| Возмещение НДС | 21,93 | 101,79 | 143,2 | 79,63 |

| НДС | 21,93 | 101,79 | 143,2 | 79,63 |

| Расходная часть | 1039,81 | 1293,25 | 1559,72 | 1396,96 |

| Условно-переменные затраты | 420,54 | 319,06 | 420,93 | 455,82 |

| Сырье | 74,48 | 109,12 | 54 | 79,92 |

| Сырье 1 | 74,48 | 109,12 | 54 | 79,92 |

| Материалы | 23,22 | 58,18 | 85,53 | 85,57 |

| Материал 1 | 23,22 | 42,58 | 24,2 | 22,5 |

| Материал 2 | 0 | 15,6 | 61,33 | 63,07 |

| Энергетика | 322,84 | 151,76 | 281,4 | 290,33 |

| Электроэнергия | 322,84 | 151,76 | 281,4 | 290,33 |

| Условно-постоянные затраты | 492,17 | 823,22 | 930,34 | 860,87 |

| Вспомогательные материалы | 278,7 | 512,1 | 567,9 | 531,3 |

| Металл | 278,7 | 512,1 | 567,9 | 531,3 |

| Энергетика | 147,48 | 97,44 | 115,08 | 104,52 |

| Электроэнергия | 147,48 | 97,44 | 115,08 | 104,52 |

| Заработная плата | 5,47 | 153,16 | 186,84 | 164,53 |

| Зарплата основных рабочих | 3,22 | 90,16 | 109,84 | 96,78 |

| Зарплата ИТР | 2,25 | 63 | 77 | 67,75 |

| Отчисления от заработной платы | 1,95 | 54,6 | 66,44 | 58,57 |

| ЕСН | 1,95 | 54,6 | 66,44 | 58,57 |

| Коммерческие условно-постоянные затраты | 6 | 6 | 5,4 | 5,4 |

| Маркетинговые расходы | 6 | 6 | 5,4 | 5,4 |

| Погашение кредита | 0 | 0 | 0 | 40 |

| Банковский кредит | 0 | 0 | 0 | 40 |

| Проценты за кредит | 5,3 | 4,79 | 5,3 | 4,34 |

| Процент | 5,3 | 4,79 | 5,3 | 4,34 |

| Налоги | 0 | 64,38 | 71,95 | 14,73 |

| Налог на прибыль | 0 | 57,19 | 58,82 | 0 |

| Налог на пользователей автодорог | 0 | 7,19 | 13,13 | 14,73 |

| Затраты на прочую реализацию | 10,8 | 10,8 | 10,8 | 10,8 |

| Затраты на оказание услуги 1 | 10,8 | 10,8 | 10,8 | 10,8 |

| Погашение кредиторской задолженности прошлых лет | 0 | 0 | 30 | 0 |

| Материал 1 | 0 | 0 | 30 | 0 |

| Капитальные вложения | 105 | 65 | 85 | 5 |

| Экологическая программа | 5 | 5 | 5 | 5 |

| Реконструкция цеха 1 | 100 | 60 | 80 | 0 |

| Сальдо | -70,94 | 23,2 | -51,31 | 267,27 |

| Сальдо с учетом остатка денежных средств | 39,06 | 62,26 | 10,96 | 278,22 |

Модель отчета о движении денежных средств в Excel: Пример отчета о движении денежных средств.xlsx

[sam_ad id=»7″ codes=»true»]

Это красивое и привлекательное название зашифровывает под собой важный бизнес-показатель, отвечающий на ключевой вопрос: «Где деньги?». В этой статье мы подробнее расшифруем составляющие этого показателя, выведем формулу его расчета и обоснуем метод, основанный на оценке чистых денежных потоков.

На какие виды подразделяются денежные потоки организации?

Что такое чистый денежный поток (ЧДП)

Этот термин пришел из английского языка. В оригинале его название звучит как Net Cash Flow, принято сокращение NCF. В специальной литературе иногда используется обозначение Net Value – «текущая стоимость».

Денежным потоком называют движение денежных средств в организации: поступление и выбытие финансов и их эквивалентов. Поступающие средства формируют положительный денежный поток (англ. Cash Inflow, аббревиатура CI), выбывающие – отрицательный, или отток (Cash Outflow, СО). Когда же он будет считаться «чистым»?

ОПРЕДЕЛЕНИЕ. Если взять определенный временной промежуток и проследить приток и отток денег в этот период, сложив положительные и отрицательные потоки, то полученная величина и составит чистый денежный поток, то есть разницу между притоком и оттоком средств.

Это ключевая позиция инвестиционного анализа, по которой можно определить:

- привлекательность организации для потенциальных инвесторов (экономическая эффективность инвестиционного проекта);

- текущее финансовое положение;

- способность организации увеличивать свою стоимость.

К каким денежным потокам относятся денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов?

Составляющие чистого денежного потока

Предприятие ведет различные виды деятельности, требующие оттока средств и доставляющие приток. Каждый вид деятельности «несет» свой денежный поток. Для определения ЧДП учитываются:

- операционная – поток ОСF;

- финансовая – FCF;

- инвестиционная – ICF.

В операционный денежный поток входят:

- средства, уплаченные покупателями товаров или услуг;

- деньги, выплаченные поставщикам;

- зарплатные выплаты;

- соцвзносы;

- платежи за аренду;

- поддержание операционной деятельности.

В финансовый денежный поток включают:

- получение и возврат кредитов и займов;

- проценты по кредитам и займам;

- выплату и получение дивидендов;

- другие платежи по распределению прибыли.

Инвестиционный денежный поток включает в себя:

- вознаграждение поставщикам и подрядчикам за внеоборотные средства;

- оплату за доставку и монтаж внеоборотных средств;

- проценты по кредитам за внеоборотные средства;

- выдачу и погашение различных финансовых активов (облигаций и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Иногда те или иные поступления либо выплаты можно отнести к разным денежным потокам. Например, если кредит взят на обеспечение текущего бизнеса, его следует отнести к FCF, а если его целевое назначение – новое бизнес-направление, это уже ICF. Всегда следует учитывать конкретную ситуацию.

Формулы чистого денежного потока

Общая формула расчета ЧДП может быть представлена в следующем виде:

ЧДП = CI – СО, где:

- CI – входящий поток;

- СО – исходящий поток.

Если учитывать группировку платежей по отчетным временным периодам, формула примет такой вид:

ЧДП = (CI1 – СО1) + (CI2 – СО2) + … +(CIN – СОN).

В обобщенном виде формулу можно представить так:

ЧДП = i=1n(CIi – COi), где:

- CI – входящий поток;

- СО – исходящий поток;

- n – число оценки денежных потоков.

Можно представить ЧДП как совокупность потоков от разных видов деятельности организации: операционной, финансовой и инвестиционной):

ЧДП = (CI – СО)ОСF + (CI – СО)FCF + (CI – СО)ICF.

Это деление имеет важный смысл: финальный результат не покажет, в какой из видов деятельности как повлиял на итоговый поток, какие именно процессы оказали это влияние и каковы тенденции.

Как денежные потоки организации отражаются в отчете о движении денежных средств?

Методы расчета ЧДП

Метод расчета выбирается исходя из цели, а также из полноты отчетных данных. Пользователи выбирают между прямым и косвенным расчетом ЧДП. В обоих случаях важно разделять потоки по видам деятельности.

Прямой метод расчета ЧДП

Он опирается на учет движения средств на счетах организации, отраженные на бухгалтерских счетах, в Главной книге, журналов-ордеров отдельно по каждому виду деятельности. Главный показатель – реализационная выручка предприятия.

Прямой метод позволяет быстро отслеживать притоки и оттоки средств организации, контролировать ликвидность активов, платежеспособность.

К СВЕДЕНИЮ! Это метод применяется для формы отчетности о движении денежных средств, разработанной Министерством финансов РФ и утвержденной приказом №4Н от 13 января 2000 г. №4Н «О формах бухгалтерской отчетности организаций».

Для расчета ЧДП этим методом нужно сложить положительные потоки (выручку, прочие поступления) и вычесть из них затраты, налоговые платежи и прочие отрицательные потоки.

Прямой метод, к сожалению, не позволяет увязать итоговый финансовый результат (чистую прибыль) с изменениями денежных активов.

Косвенный метод расчета ЧДП

Данный метод, в отличие от прямого, показывает связь денежных потоков и финансового итога.

Чистая прибыль – это не совсем то же самое, что прирост денежного потока. Более углубленное изучение говорит, что прибыль может быть как меньше ЧДП, так и превышать его. Например, в анализируемый период приобрели новое оборудование, то есть увеличили затраты, что приведет к увеличению прибыли не в этом, а только в следующих периодах. Взяли кредит – денежный поток возрос, но чистая прибыль не увеличится. Главные отличия ЧДП от чистой прибыли приведены в таблице 1.

Табл. 1 Разница между чистым денежным потоком и чистой прибылью

| № | ЧДП | Чистая прибыль |

|---|---|---|

| 1. | Движение денег в реальном временном режиме | Сумма денег в итоге отчетного периода |

| 2. | Показывает реальное поступление средств за определенный промежуток времени (отчетный период) | Показывает доход за этот временной период |

| 3. | Учитывает все поступления средств | Не учитывает ряд денежных поступлений (кредиты, дотации, спонсорская помощь, инвестиции и т.п.) |

| 4. | Учитывает все выплаты средств | Не учитывает ряд денежных выплат (погашение кредитов, займов). |

| 5. | Не включает ряд денежных затрат (амортизацию, расходы будущих периодов) | Принимает во внимание все издержки |

| 6. | Высокий показатель свидетельствует о финансовом благополучии | Высокий показатель не обязательно говорит о свободных денежных средствах |

Косвенный метод превращает чистую прибыль в показатели денежного потока путем внесения корректировок, а именно:

- амортизационных отчислений;

- движения по пассивам;

- изменения в активах.

Показатели берутся из бухгалтерского баланса и его приложений, финансового отчета, Главной книги.

Для расчета ЧДП косвенным методом следует суммировать показатели чистой прибыли и суммы амортизаций материальных и нематериальных ценностей, а также дельту (снижение или прирост) кредиторской задолженности и резервных фондов, затем вычесть дельту дебиторской задолженности и запасов товарно-материальных ценностей. Таким образом, видно, как влияет на чистый денежный поток движение цифр на балансе – изменения в стоимости активов и пассивов.

Как использовать прямой и косвенный методы расчета чистого денежного потока на практике?

Оценка показателя ЧДП

ЧДП больше нуля (положительный денежный поток) может возникнуть либо за счет роста пассива, либо уменьшения актива. В любом случае поступления средств больше их оттока. Это говорит об инвестиционной привлекательности компании в данный период. Для оценки инвестиционного проекта следует учитывать длительный промежуток, включающий срок окупаемости вложений, и применять метод дисконтирования денежных потоков. Чем больше значение, тем больше привлекательности проект будет иметь для инвесторов.

При сравнении чистых денежных потоков двух разных организаций более инвестиционно привлекательным будет считаться тот из них, у которого данный показатель больше.

ЧДП близок к нулю – такой показатель говорит о том, что у организации недостаточно средств для увеличения стоимости. Инвесторы отклоняют такие проекты.

ЧДП меньще нуля (отрицательный денежный поток) – отток средств превышает их поступление. Предприятие финансово убыточно, естественно, инвестиции в него неприемлемы.

Добавить в «Нужное»

Чистый денежный поток: формула

Денежный поток организации – это поступления (приток) и платежи (отток) ее денежных средств и их эквивалентов. Приток денежных средств также часто именуется положительным денежным потоком, а отток – отрицательным. А что понимается под чистым денежным потоком?

Что такое чистый денежный поток?

Чистый денежный поток – это разница между положительными и отрицательными денежными потоками организации за определенный период. Этот показатель, часто сокращаемый как NCF (Net Cash Flow), широко используется при оценке привлекательности инвестиций, а также при сравнении различных вариантов вложения средств. Ведь если NCF больше нуля, т. е. поступления денежных средств превышают их отток, инвестиция считается эффективной. Конечно, рассчитывать показатель целесообразно за относительно длительный промежуток времени, включающий в себя период окупаемости инвестиций. Влияние времени в расчете может быть учтено путем применения дисконтирования денежных потоков.

Чистый денежный поток в бухгалтерской отчетности

Информация о чистых денежных потоках организации за отчетный период может быть получена из данных бухгалтерской отчетности. Для большей аналитичности чистые денежные потоки организации могут быть исследованы в разрезе текущих, инвестиционных и финансовых операций.

Так, чистому денежному потоку от текущих операций за отчетный период соответствует величина, отражаемая по строке 4100 «Сальдо денежных потоков от текущих операций» Отчета о движении денежных средств, чистому денежному потоку от инвестиционных операций – сумма по строке 4200 «Сальдо денежных потоков от инвестиционных операций», а от финансовых операций – сумма по строке 4300 «Сальдо денежных потоков от финансовых операций».

Формула определения суммарного чистого денежного потока организации за отчетный период по данным Отчета о движении денежных средств предельно проста. Этому показателю соответствует сальдо строки 4400 «Сальдо денежных потоков за отчетный период». Как в разрезе операций, так и суммарно чистый денежный поток организации может быть как положительным, когда притоки превышают оттоки средств, так и отрицательным – при обратной ситуации.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Что такое денежный поток и как его рассчитать

Содержание

Финансовые аналитики судят об успехе компании не только по прибыли. Cash flow — денежный поток, еще один значимый показатель, на который ориентируются потенциальные инвесторы. А владельцам бизнеса прогнозирование и расчет чистого денежного потока помогают избежать банкротства, реорганизовать и масштабировать дело.

Разбираем, как проводить расчеты и оценивать результаты.

Что такое денежный поток и зачем его считать

По данным Forbes, ошибки в управлении cash flow — главная причина неудач малого и среднего бизнеса. Половина респондентов, которые участвовали в исследовании, не мониторят динамику этого показателя. Но если она отрицательная, компания может погрязнуть в долгах и даже стать банкротом.

Денежный поток — это контрольный показатель внешнего и внутреннего движения средств компании: откуда деньги приходят, на что тратятся, сколько средств в наличии. Чем меньше внимания руководство уделяет оценке кэш-фло, тем выше вероятность убыточности предприятия при плохой динамике.

https://unsplash.com/photos/ir5MHI6rPg0

Чем отличается от чистой прибыли

Cash flow — это совокупность множества процессов, а прибыль — их результат. Для расчета прибыли и кэш-фло предусмотрены разные отчеты. Порядок ведения финансовой отчетности регламентирует «Международный стандарт финансовой отчетности (IAS) 7 “Отчет о движении денежных средств”».

При расчете этого показателя важно учитывать оформление и погашение кредитов, поступление дотаций или выплат по займам, инвестиции, а также десятки других операций — в том числе и те, которые не приносят прибыли, но участвуют в обороте денежных средств.

Высокий кэш-фло не всегда указывает на успешность компании. Иногда прибыльный бизнес не имеет достаточного cash flow. И наоборот: при хорошей динамике показателя величина прибыли может быть небольшой. У подобных несовпадений — сотни причин: от ошибок в расчетах до влияния экономических кризисов.

Чтобы клиентский сервис оставался на высоком уровне независимо от внешних обстоятельств, поддерживайте связь с клиентами. Узнавайте об их потребностях из первых уст с помощью современных технологий. Система речевой аналитики Calltouch Предикт автоматически записывает и расшифровывает все звонки контакт-центра и тегирует их. С помощью сервиса вы без лишних трудозатрат определите актуальные запросы аудитории, скорректируете скрипты продаж и улучшите качество работы операторов.

![]()

Технология

речевой аналитики

Calltouch Predict

- Автотегирование звонков

- Текстовая расшифровка записей разговоров

Узнать подробнее

Положительный и отрицательный кэш-фло

Положительный кэш-фло — это растущий приток финансов, который составляют:

- выручка от продаж товаров и услуг;

- процент прибыли партнеров по бизнесу, дивиденды;

- вклады инвесторов;

- донаты.

Отрицательный кэш-фло — это расходы компании, такие как:

- оплата аренды производственных помещений и оборудования;

- начисление зарплат сотрудникам;

- плановые и внеплановые закупки;

- внедрение новых технологий;

- хозяйственные траты;

- уплата налогов.

Разница между доходами и расходами — чистый кэш-фло, net cash flow или NCF:

- бизнес с NCF > 0 привлекает инвесторов;

- бизнес с NCF < 0 инвесторы воспринимают как рискованный.

На сайте «Открытого журнала» приведены примеры, которые помогут разобраться, что нужно учитывать при расчете денежного потока. Однако не стоит использовать готовые шаблоны, так как у каждого дела — свои особенности.

https://journal.open-broker.ru/investments/chto-takoe-denezhnyj-potok/

Виды денежных потоков

Кэш-фло бывает трех видов:

- Операционный — Cash Flow from Operating. Учитываются деньги, которые компания получает и теряет при продаже товаров и услуг.

- Инвестиционный — Cash Flow from Investing. Включает все денежные операции, которые влияют на окупаемость вложений в бизнес — от затрат на продвижение до покупки авторских прав.

- Финансовый — Cash Flow from Financial. Отражает способность компании погашать долги и привлекать новых инвесторов.

https://burst.shopify.com/photos/calculating-bills?c=money

Как рассчитать

Формула расчета денежного потока:

NCF = CF+ − CF−

CF+ — положительный кэш-фло; CF− — отрицательный кэш-фло.

Например, у вас есть такие показатели:

- выручка — 120 000 рублей;

- выплаты по кредитам — 10 000 рублей;

- доход от партнерского сотрудничества — 50 000 рублей;

- вклады инвесторов — 20 000 рублей;

- оплата поставщикам — 15 000 рублей;

- выплаты сотрудникам — 80 000 рублей.

Сначала вычисляем положительный кэш-фло: 120 000 + 50 000 + 20 000 = 190 000 рублей.

Затем отрицательный: 10 000 + 15 000 + 80 000 = 105 000 рублей.

NCF = 190 000 – 105 000 = 85 000 рублей. То есть чистый денежный поток — больше нуля, значит, бизнесу не грозят серьезные убытки.

Рассчитать кэш-фло можно онлайн. Например, с помощью Calculator Academy.

Другие сервисы для расчетов:

- Calculatoratoz,

- «ПланФакт»,

- AnFin,

- Educba.

Оценка показателя

При оценке денежных потоков фокусируйтесь не только на их объеме, но и на сбалансированности и изменчивости. Эти параметры важны для прогнозов.

Опытные специалисты и крупные компании контролируют потоки финансов непрерывно. Они составляют графики, которые не просто отражают общую картину, а учитывают поведение клиентов и особенности выпускаемой продукции.

Сделать это самостоятельно без базовых знаний по экономике и соответствующего опыта практически невозможно. Расчет кэш-фло — трудоемкий и многоэтапный процесс. Если вы используете готовые формулы, всегда консультируйтесь с экспертами, а лучше делегируйте расчеты профессионалам.

Универсальный критерий оценки

- NCF > 0 — бизнес находится в относительной безопасности;

- NCF < 0 — есть риски потерять интерес инвесторов или даже обанкротиться.

Оценку кэш-фло, как и остальные методы финансового менеджмента, проводят с целью повышения рыночной стоимости компании. Регулярные расчеты гарантируют финансовую стабильность, развитие и оптимизацию бизнеса.

Рутинные процессы в бизнесе важно автоматизировать. Это поможет избежать ошибок из-за человеческого фактора и сократить время на сбор данных. Подключите систему Сквозной аналитики Calltouch, чтобы иметь доступ к маркетинговым отчетам и контролировать эффективность рекламы. Сервис анализирует работу всех каналов продвижения и отображает статистику на удобных дашбордах.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Почему высокий NCF — плохо

Избегайте накопления избыточного капитала, так как финансовые активы могут утратить свою ценность — например из-за инфляции. Это значит, что слишком высокий показатель NCF также необходимо корректировать, то есть снижать. Попробуйте перераспределить бюджет: повысить оплату труда топовых специалистов, усилить продвижение, внедрить технологии, запустить новинку.

Реинвестирование в компанию — единственно верная стратегия распределения финансов. Когда руководство распоряжается средствами компании в личных целях, не думая о будущем своего бизнеса, NFC со временем снижается. А внезапный кризис и другие внешние факторы способны необратимо сократить кэш-фло до критического уровня.

На основании отчетов о денежных потоках аналитики составляют рекомендации. Так рождаются эффективные стратегии развития и бизнес-планы. Прислушивайтесь к их советам, внимательно изучайте прогнозы и всегда имейте в виду общеэкономическую ситуацию, чтобы приумножать прибыль.

Коротко о главном

- Регулярный расчет денежного потока помогает избежать банкротства, реорганизовать и масштабировать бизнес.

- При вычислении кэш-фло нужно учитывать операционные, финансовые и инвестиционные потоки.

- NCF — это разница между доходами и расходами.

- Инвесторы редко рискуют вкладываться в бизнес, NCF которого меньше нуля.

- В законодательстве предусмотрены нормативные акты, по которым предприниматели обязаны вести отчеты о денежных потоках.