Точка безубыточности предприятия

22.07.20

Владельцу бизнеса важно знать, при какой выручке он начнет получать прибыль. Расскажу, как рассчитать точку безубыточности и что может случиться, когда вы достигли этого уровня.

Как учесть затраты для расчетов

Прибыль компании зависит от соотношения между выручкой и затратами. Для расчета точки безубыточности затраты на ведение бизнеса делят на постоянные и переменные.

Постоянные затраты не зависят от выручки, на них в любом случае приходится тратиться, даже если бизнес приносит мало денег. К постоянным затратам, например, относят аренду офиса, зарплату сотрудников, налог на имущество.

Переменные затраты зависят от выручки. Они увеличиваются, когда выручка растет, и снижаются — когда падает. Например, к переменным относят затраты на закупку товаров для перепродажи, материалов для производства, сдельную зарплату рабочих и процент от выручки, который вы платите менеджерам по продажам.

Как рассчитать точку безубыточности

Разберемся, как рассчитать точку безубыточности. Сначала я расскажу обо всех формулах, которые потребуются, а затем покажу пример расчета. Итак, начинаем.

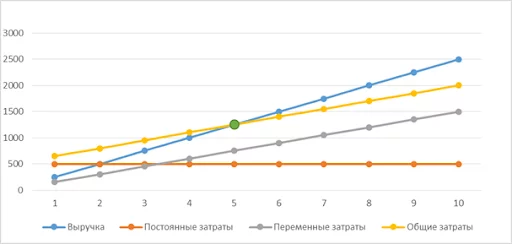

Бизнес достигает уровня безубыточности, когда выручка равна общим затратам, которые состоят из постоянных и переменных.

Выручка = Постоянные затраты + Переменные затраты

Далее нам нужна маржинальная прибыль — разница между выручкой и переменными затратами. Этот вид прибыли называют маржинальным (англ. marginal — предельный), поскольку на практике ее получить невозможно. У вас обязательно будут постоянные затраты, как минимум — зарплата руководителя. Чистая прибыль — всегда меньше маржинальной.

Маржинальная прибыль = Выручка – Переменные затраты

Чтобы рассчитать постоянные затраты в точке безубыточности, нужно из выручки вычесть переменные затраты. Таким образом, бизнес становится безубыточным в тот момент, когда маржинальная прибыль равна постоянным затратам.

Постоянные затраты = Выручка – Переменные затраты = Маржинальная прибыль

Для дальнейших расчетов нам понадобится новый показатель — рентабельность по маржинальной прибыли. Чтобы ее посчитать, нужно разделить маржинальную прибыль на выручку.

Рентабельность по маржинальной прибыли = Маржинальная прибыль : Выручка

Для уровня безубыточности маржинальная прибыль равна постоянным затратам. Поэтому можно заменить в формуле маржинальную прибыль на постоянные затраты.

Рентабельность по маржинальной прибыли = Постоянные затраты : Выручка

Из этой формулы точка безубыточности определяется, как отношение постоянных затрат к рентабельности по маржинальной прибыли.

Выручка при безубыточности = Постоянные затраты : Рентабельность по маржинальной прибыли

Пример расчета точки безубыточности

Постоянные затраты ООО «Альфа» — 500 000 ₽ в месяц, переменные — 600 000 ₽. Выручка за прошедший месяц — 1 000 000 ₽. Определим точку безубыточности.

Чтобы посчитать маржинальную прибыль, вычитаем из выручки переменные затраты.

Маржинальная прибыль = 1 000 000 ₽ – 600 000 ₽ = 400 000 ₽

Для расчета рентабельности по маржинальной прибыли делим маржинальную прибыль на фактическую выручку.

Рентабельность по маржинальной прибыли = 400 000 ₽ : 1 000 000 ₽ = 40% = 0,4

Чтобы определить точку безубыточности, нужно постоянные затраты разделить на рентабельность по маржинальной прибыли.

Выручка в точке безубыточности = 500 000 ₽ : 0,4 = 1 250 000 ₽

На графике точка безубыточности отмечена на пересечении

выручки и общих затрат

Что такое запас финансовой прочности и зачем его знать

Бизнес не должен долго работать на уровне безубыточности. Во-первых, это неинтересно владельцам — они рассчитывают на дивиденды. Во-вторых, любое ухудшение ситуации, например, рост тарифов у поставщиков или увеличение налогов, сразу приведет к убытку.

Значит, выручка всегда должна быть выше, чем точка безубыточности. Чтобы оценить, насколько бизнес превзошел уровень безубыточности, используют специальный показатель — запас финансовой прочности.

Запас финансовой прочности = (Фактическая выручка – Выручка в точке безубыточности) : Фактическая выручка

Чтобы компания не испытывала проблем с деньгами, значение ЗФП должно быть не ниже 0,5. Это значит, что фактическая выручка должна превышать уровень безубыточности минимум в два раза.

Пример расчета запаса финансовой прочности:

Выручка ООО «Дельта» — 1 500 000 ₽ в месяц. Уровень безубыточности — 1 250 000 ₽ в месяц.

Запас финансовой прочности = (1 500 000 ₽ – 1 250 000 ₽) : 1 500 000 ₽ = 0,17

Такой невысокий показатель говорит о том, что финансовая устойчивость компании под угрозой. Минимальная месячная выручка, к которой нужно стремиться, равна удвоенному уровню безубыточности.

Минимальная выручка = 2 × 1 250 000 ₽ = 2 500 000 ₽

Что такое точка бесприбыльности и до каких пределов можно развить бизнес

Выше при расчете точки безубыточности мы исходили из следующего:

- Постоянные затраты не меняются при росте выручки.

- Стоимость товаров и переменные затраты остаются прежними.

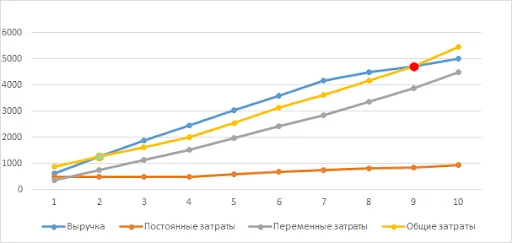

Но если бизнес развивается интенсивно, и уровень безубыточности превышен в несколько раз, то ситуация может измениться.

Во-первых, начнут увеличиваться постоянные затраты. Например, если вы выпускаете и продаете больше товаров, то нанимаете новых сотрудников. Значит, растут затраты на зарплату и страховые взносы с нее.

Во-вторых, в каждом регионе у рынка своя емкость. Чтобы продать больше в своем городе, придется со временем снижать цены или увеличивать затраты на рекламу. Если же вы решите продавать в других регионах — вырастут затраты на доставку и маркетинг.

Производственным компаниям для увеличения выпуска придется перейти на многосменный режим работы. Сотрудникам придется платить больше за вечернее и ночное время. Оборудование при интенсивной эксплуатации быстрее изнашивается — вырастут затраты на ремонт.

В итоге доля переменных затрат будет расти. И при определенном объеме выручки вы можете вновь начать работать в ноль, хотя прежний уровень безубыточности давно пройден.

На диаграмме видно, что графики выручки и общих затрат сначала расходятся, а потом постепенно начинают сходиться и пересекаются во второй раз. Это точка бесприбыльности — объем выручки, после которого бесконтрольно расширяющийся бизнес начинает вновь приносить убытки.

Точка безубыточности и точка бесприбыльности

Конечно, доводить бизнес до бесприбыльности не нужно. Но как определить, в какой момент пора остановиться? Простой формулы для расчета нет. Результат зависит от множества факторов, например, специфики вашего бизнеса, особенностей рынка, действий конкурентов.

Чтобы не пропустить опасную тенденцию, каждый месяц отслеживайте основные показатели.

- Переменные затраты. Они должны расти медленнее, чем выручка.

- Маржинальная и чистая прибыль. При росте объемов должна увеличиваться не только прибыль обоих видов, но и рентабельность — отношение прибыли к выручке. То есть прибыль должна расти быстрее, чем выручка.

- Постоянные затраты. В идеале они не должны расти при увеличении выручки. В крайнем случае — допускается незначительный рост, темпы которого намного меньше, чем темпы роста выручки.

Если несколько месяцев подряд выручка и постоянные затраты растут, а прибыль не увеличивается или даже падает — вы достигли своего предела и расширяться дальше невыгодно.

Но это не значит, что развитие бизнеса нужно остановить. Предельный уровень достигнут для конкретного объекта, например, для магазина, кафе или производственного цеха.

Дальнейший рост бизнеса — в том, чтобы открывать новые точки или выходить в новые регионы.

Инструкция

Как определить точку безубыточности и что делать дальше

1. Разделите затраты на переменные и постоянные

Переменные зависят от выручки, а постоянные — нет.

2. Рассчитайте маржинальную прибыль и рентабельность по маржинальной прибыли

Маржинальная прибыль равна разнице между выручкой и переменными затратами, рентабельность — отношение прибыли к выручке.

3. Определите точку безубыточности

Чтобы ее посчитать, нужно постоянные затраты разделить на рентабельность по маржинальной прибыли.

4. Рассчитайте минимальную выручку, которая обеспечивает финансовую устойчивость бизнеса

Она минимум в два раза превышает уровень безубыточности.

5. Контролируйте затраты, прибыль и рентабельность ежемесячно

Если при росте выручки прибыль и рентабельность снижаются, а постоянные затраты — растут, то дальше развивать конкретный объект невыгодно.

6. Открывайте новые магазины, кафе, цеха в других городах и регионах

Так вы сможете расширять бизнес и достичь максимальной эффективности.

Переменные затраты имеют главную отличительную особенность — они изменяются в зависимости от фактических производственных объемов. От чего зависит их размер и по какой формуле они рассчитываются, вы узнаете из данной статьи.

Какие затраты являются переменными

Переменными затратами считаются такие издержки, которые в процессе изготовления продукции (или иного производственного процесса) меняются параллельно с динамикой объемов ее выпуска. Однако переменными могут называться не только производственные, но и не связанные с производственным процессом затраты. Примером последних служат складские, упаковочные, транспортные издержки.

Условно можно сказать, что переменные издержки характеризуют стоимостное значение производимого товара, в то время как постоянные — цену компании.

Что относится к переменным затратам

Переменные затраты включают в себя расходы на:

- закупку сырья и материалов;

- на комплектующие и запчасти для производственного оборудования;

- связанные со сбытом готовой продукции (на транспортировку, хранение и т. д.);

Как учитывать транспортные расходы в налоговом учете у поставщика и покупателя, объяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

- на основную сдельную зарплату рабочим;

- на электроэнергию и топливо, которые расходуются при производстве.

Примеры прямых переменных затрат

К прямым переменным издержкам относят:

- расходы на реализацию, включая размер комиссионных торговым агентам;

- комплектующие, материалы;

- энергетические затраты на производственный цикл;

- транспортные затраты;

- затраты на технологические нужды.

Совокупные переменные затраты

К совокупным переменным издержкам относят расходы, которые изменяются параллельно изменению производственных объемов в пределах потенциальной способности производственных мощностей.

Совокупные переменные затраты непосредственно зависят от показателя бизнес-активности компании и представляют собой суммарные переменные издержки, направленные на выпуск определенного количества продукции одного вида или заданный объем готовой продукции разного ассортимента.

Условно-переменные затраты

К условно-переменным затратам следует относить издержки, прямо связанные с объемом выпуска и сбыта товарной продукции. В течение всей производственно-хозяйственной деятельности компании они меняются по количеству, структуре и качеству.

Условно-переменные издержки также могут изменяться в связи со сменой бизнес-активности, хотя в отличие от переменных затрат это происходит не так явно.

Примером таких затрат является выплата сдельной зарплаты рабочим или процентов менеджерам по продажам.

Удельные переменные затраты

К удельным переменным расходам относят переменные затраты, связанные с единицей реализованной продукции. Удельные переменные издержки указывают на то, какая часть переменных затрат приходится на каждую единицу ТМЦ.

Как рассчитать переменные затраты фирмы

Формула переменных затрат имеет следующий вид:

ПрЗ = ОЗ – ПЗ,

где: ПрЗ — переменные затраты;

ОЗ — общие расходы;

ПЗ — постоянные расходы.

Как найти переменные затраты на единицу продукции

Для того чтобы рассчитать переменные затраты на штуку (или прочую единицу измерения) выпущенной компанией продукции, следует разделить общую сумму понесенных переменных издержек на общее количество готовой продукции, выраженное в натуральных величинах.

Как рассчитываются средние переменные затраты

Для расчета средних переменных затрат (СрПЗ) применяется формула:

СрПЗ = ПрЗ / Q,

где: ПрЗ — переменные издержки;

Q — количество готовой продукции в натуральных единицах.

О том, как готовая продукция отражается в балансе, читайте в нашей статье «Как отражается готовая продукция в бухгалтерском балансе?».

Примеры переменных затрат

По принятым в международной среде стандартам финотчетности переменные затраты в производстве разделяют на косвенные и прямые. К косвенным производственным издержкам относят расходы, которые демонстрируют прямую зависимость от изменения объемов хоздеятельности, но в силу ряда технологических производственных нюансов их невозможно прямо отнести на производимую предприятием продукцию. В то же время прямые переменные расходы в полном объеме, исходя из данных первичного бухучета, можно непосредственно относить на себестоимость выпускаемой продукции.

Подробнее о разделении затрат на группы читайте в нашей статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Примерами прямых переменных затрат являются расходы:

- на оплату труда рабочих, задействованных в производственном процессе, включая начисления на их зарплату;

- основные материалы, сырье и комплектующие;

- электроэнергию и топливо, используемые в работе производственных механизмов.

Примеры косвенных переменных издержек:

- сырье, используемое в комплексных производствах;

- затраты на научные разработки, транспортировку, командировочные и пр.

Также советуем ознакомиться с порядком разделения расходов на косвенные и прямые в целях налогообложения. Подробнее об этом — в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Итоги

В связи с тем, что переменные затраты меняются прямо пропорционально производственному объему, а те же затраты на единицу готовой продукции остаются обычно неизменными, при анализе данного вида затрат первоначально учитывается значение, приходящееся на единицу продукции. В связи с данным свойством переменные издержки являются основой для решения многих производственных задач, связанных с планированием.

У любого бизнеса есть затраты, которые не зависят от того, сколько товара, продукции или услуг было реализовано. Вам в любом случае нужно заплатить за аренду офиса, выдать зарплату сотрудникам «на окладе», внести коммунальные платежи.

Такие затраты называют постоянными. Бизнес может «раскручиваться», «замораживаться» или переживать сложные времена, когда выручки нет вовсе, но постоянные затраты никуда не денутся.

Другие виды затрат связаны непосредственно с выручкой. К примеру, себестоимость купленных товаров или сырья, которое списали на производство. Чем больше продали — тем больше списали затрат на товары или сырье. Также от выручки зависит зарплата тех сотрудников, которые работают по сдельному тарифу или «за процент». Затраты, которые напрямую зависят от выручки, называют переменными.

Если вычесть из выручки переменные затраты, получим предельную прибыль. Эта прибыль называется маржинальной, потому что на практике достичь ее невозможно. Работать без постоянных затрат не получится, поэтому реальная прибыль вашего бизнеса всегда будет меньше, чем маржинальная.

Несмотря на то, что маржинальная прибыль — во многом условный показатель, ее активно используют для экономического анализа. В том числе — и для расчета точки безубыточности.

Еще один важный показатель — рентабельность по маржинальной прибыли. Это ее отношение к выручке: РМП = МП / В.

#статьи

- 16 мар 2023

-

0

Что показывает точка безубыточности и по каким формулам её рассчитывать

Объясняем на графике и с примерами.

Иллюстрация: Alexander 56 / Shutterstock / Wikimedia Commons / Colowgee для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Точка безубыточности — один из основных показателей, с помощью которых управляют финансовым состоянием бизнеса. В материале мы расскажем главное о точке безубыточности и покажем, как её рассчитать.

- Что такое точка безубыточности и зачем её рассчитывают

- Какие показатели нужны для расчёта

- По каким формулам рассчитывают точку безубыточности

- Как рассчитать точку безубыточности в натуральном выражении

- Как рассчитать точку безубыточности в денежных единицах

- Как построить график точки безубыточности

- Как узнать больше об управлении финансами в бизнесе

Точка безубыточности — минимальная выручка, при которой бизнес полностью покрывает свои расходы.

Если компания достигла точки безубыточности — значит, она отработала «в ноль» и её доходы равны расходам. Всё, что она заработает сверх этой точки, станет её прибылью.

По-другому точку безубыточности могут называть порогом или точкой рентабельности, критической точкой продаж, безубыточным объёмом производства, точкой нулевой прибыли или ценой безубыточности.

Компании могут использовать эти показатели:

- чтобы определить минимальный объём продаж — сколько товаров или услуг нужно произвести и продать, чтобы не уйти в убыток;

- чтобы определить оптимальную цену товаров и услуг;

- чтобы определить, когда окупится проект — когда полученные доходы станут больше расходов;

- чтобы проанализировать финансовое состояние бизнеса — отследить, как меняется точка безубыточности, и принять меры, чтобы достичь её быстрее. Например, оптимизировать затраты или повысить цены на товары и услуги.

Также расчёт точки безубыточности могут запросить внешние эксперты — например, инвесторы или кредиторы. По ней они оценивают эффективность работы компании. Чем дальше фактические показатели бизнеса «оторвались» от точки безубыточности, тем бизнес стабильнее и платёжеспособнее.

Для расчёта точки безубыточности понадобятся значения:

- выручки;

- постоянных затрат;

- переменных затрат;

- цены единицы товара или услуги.

Выручка — все деньги, которые бизнес заработал от продажи своих товаров или услуг. Чтобы её рассчитать, нужно цену товаров или услуг умножить на объём продаж.

Постоянные затраты — затраты на производство, которые не зависят от объёма товаров или услуг. Это, например, зарплаты сотрудникам, налоги, стоимость аренды, кредиты, коммунальные платежи.

Переменные затраты — затраты производства, которые напрямую зависят от объёма товаров или услуг. Это, например, расходы на покупку сырья и материалов, доставку, транспортные расходы, консультационные услуги. Чем больше объём производства или продаж, тем больше переменные затраты.

Точку безубыточности рассчитывают в денежных единицах или в натуральном выражении — например, в количестве товаров или услуг: штуках, килограммах, количестве сделок и так далее.

Точку безубыточности в натуральном выражении рассчитывают компании, которые продают один товар или услугу. По этому показателю они понимают, сколько товаров и услуг нужно продать, чтобы покрыть все затраты. Вот формула для расчёта:

Точка безубыточности (в натуральном выражении) = Постоянные затраты / (Цена единицы товара или услуги − Переменные затраты на единицу товара или услуги)

Точку безубыточности в денежном выражении рассчитывают, если бизнес производит или продаёт несколько товаров и услуг. По этому показателю понимают, товары и услуги на какую сумму нужно продать, чтобы покрыть все затраты. Вот формула:

Точка безубыточности (в денежном выражении) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка

В следующих разделах показываем на примерах, как рассчитать точку безубыточности в натуральном выражении и в деньгах.

Предположим, индивидуальный предприниматель продаёт рюкзаки ручной работы. Рассчитаем для его бизнеса точку безубыточности — сколько рюкзаков нужно продать, чтобы покрыть постоянные и переменные затраты на их производство.

| Цена одного рюкзака | 7000 рублей |

| Стоимость материалов на один рюкзак | 3000 рублей |

| Стоимость доставки одного рюкзака | 300 рублей |

| Коммунальные услуги и связь, в месяц | 5000 рублей |

| Реклама в соцсетях, в месяц | 3000 рублей |

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты на единицу товара. К ним относятся стоимость материалов и стоимость доставки: 3000 рублей + 300 рублей = 3300 рублей.

- Рассчитаем точку безубыточности в натуральном выражении. Точка безубыточности = Постоянные затраты / (Цена единицы товара − Переменные затраты на единицу товара) = 8000 рублей / (7000 рублей − 3300 рублей) = 2,1.

Если округлить, предпринимателю нужно шить и продавать два рюкзака в месяц, чтобы покрыть постоянные и переменные расходы, — в этом случае его прибыль будет равна нулю. Если у него купят больше двух рюкзаков, он начнёт получать прибыль.

Предположим, что предприниматель шьёт и продаёт не только рюкзаки, но и сумки. В этом случае нет смысла рассчитывать точку безубыточности для каждого товара в отдельности.

Рассчитаем точку безубыточности в денежном выражении — на какую сумму предпринимателю нужно продать сумки и рюкзаки, чтобы покрыть все затраты на их пошив.

| | Один рюкзак | Одна сумка |

|---|---|---|

| Цена | 7000 рублей | 9000 рублей |

| Прогнозный объём продаж | 7 | 5 |

| Стоимость материалов | 3000 рублей | 4000 рублей |

| Стоимость доставки | 300 рублей | 300 рублей |

Затраты на коммунальные услуги, связь и рекламу в соцсетях не изменились. Прогнозный объём продаж нужно знать, чтобы понять, какой будет общая выручка и общие переменные затраты.

- Рассчитаем общую выручку. Для этого умножим цену товаров на их прогнозный объём продаж: (7000 рублей × 7) + (9000 рублей × 5) = 94 000 рублей.

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты для всего объёма продаж. К ним относятся стоимость материалов и стоимость доставки, умноженные на прогнозный объём продаж: (3000 рублей + 300 рублей) × 7 + (4000 рублей + 300 рублей) × 5 = 23 100 рублей + 21 500 рублей = 44 600 рублей.

- Рассчитаем точку безубыточности в денежном выражении. Точка безубыточности (в деньгах) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка = 8000 рублей / (94 000 рублей − 44 600 рублей) × 94 000 рублей = 15 223 рубля.

Таким образом, предпринимателю нужно продать сумок и рюкзаков на 15 223 рубля, чтобы покрыть все затраты. Сумма, которую он получит сверх этого, станет его прибылью.

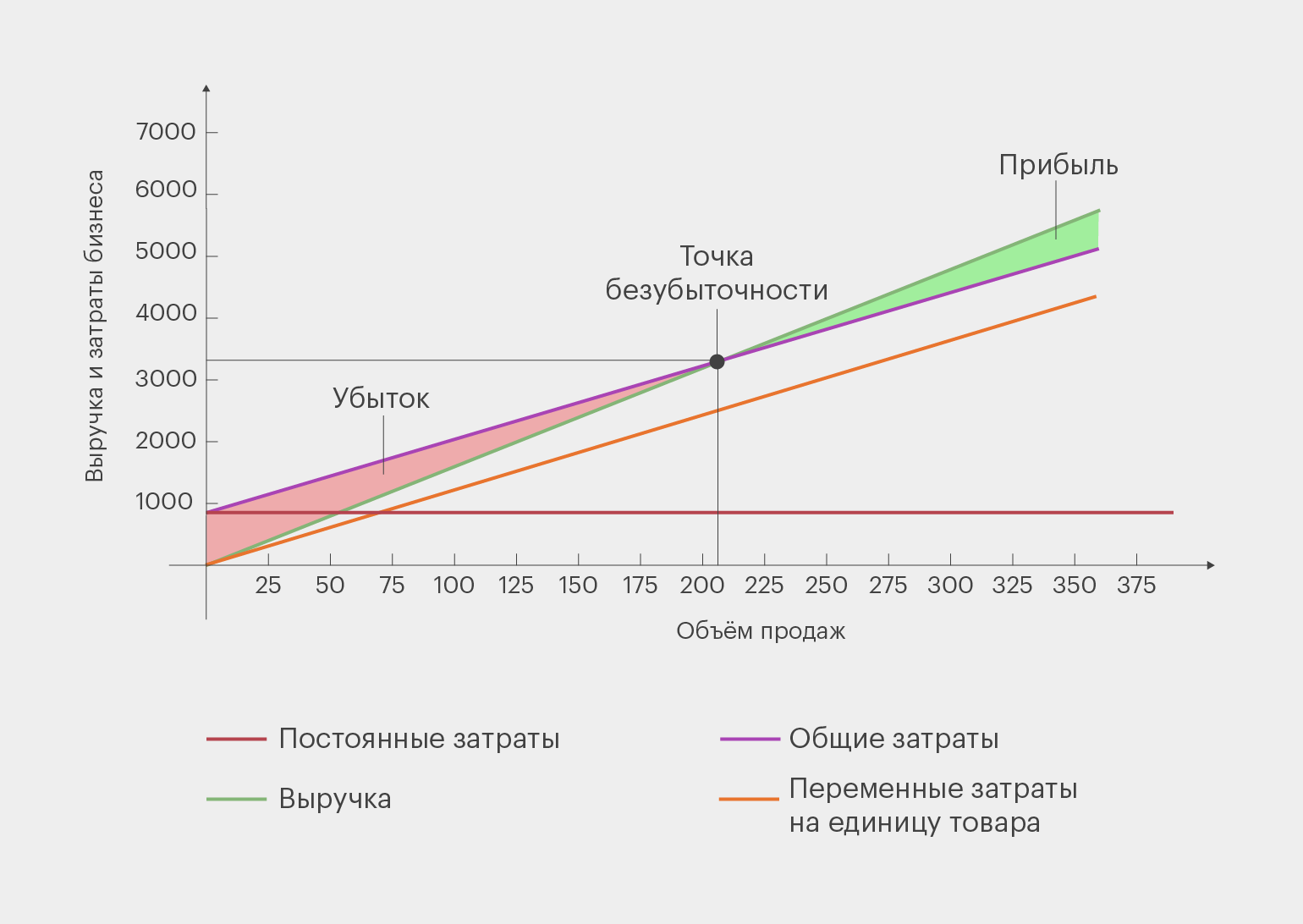

Для наглядности можно визуализировать точку безубыточности с помощью графика.

Для этого по вертикальной оси отмечают выручку и затраты бизнеса в денежном выражении. По горизонтальной — объём продаж в натуральном выражении или в деньгах, в зависимости от того, какую точку безубыточности нужно показать.

Инфографика: Майя Мальгина для Skillbox Media

Точка безубыточности — пересечение линий общих расходов и выручки. Область, которая образуется до этой точки (красная на графике), считается областью убытка. Область после точки (зелёная на графике) — областью прибыли.

- Точка безубыточности — размер выручки, при котором бизнес работает «в ноль»: его доходы равны расходам. Всё, что бизнес зарабатывает сверх значения в точке безубыточности, становится его прибылью.

- Для расчёта точки безубыточности нужны показатели постоянных и переменных затрат бизнеса, прогнозной выручки, а также стоимость единицы товара или услуги.

- Точку безубыточности рассчитывают в деньгах или в натуральном выражении. В первом случае определяют, на какую сумму нужно продать товары и услуги, чтобы покрыть все затраты. Во втором — сколько товаров и услуг нужно продать, чтобы покрыть все затраты.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- Ключевой показатель работы бизнеса — рентабельность. Она показывает, насколько грамотно бизнес распоряжается своими ресурсами — персоналом, деньгами, материалами и другими активами. Можно рассчитывать рентабельность всей компании или её отдельных активов. В этой статье Skillbox Media рассказали о рентабельности больше.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media разобрали подробно каждую из них.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробно рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Как правильно сгруппировать затраты для анализа и принятия управленческого решения?

Как спрогнозировать цену реализации на плановый период на основании данных об объеме производства и производственных затрат без уменьшения уровня маржинального дохода?

Как обосновать решение о расширении рынка сбыта, что приведет к росту объема производства и росту коммерческих затрат?

Как сравнить предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат?

Основная цель организации — получить запланированную прибыль. Для этого необходимо расширять рынок сбыта, модернизировать производственные процессы, а все это требует дополнительных затрат.

Чтобы принять правильное решение, важно правильно классифицировать и сгруппировать затраты и ответить на вопросы:

- Какой объем производства и продаж обеспечит безубыточность?

- Какой объем производства и продаж позволит получить запланированный объем прибыли?

- Какую прибыль можно ожидать при данном уровне производства?

- Какое влияние на прибыль окажет изменение продажной цены, переменных затрат, постоянных затрат и объема производства?

Группируем затраты для анализа и принятия управленческого решения

Для принятия управленческого решения затраты подразделяют на:

- постоянные и переменные — эта классификация позволяет спрогнозировать изменение общих затрат в зависимости от изменения объема производства, изменения переменных затрат, а также уровня постоянных затрат;

- принимаемые и не принимаемые в расчет при оценках — будущие затраты, которые подвержены влиянию принятого решения;

- безвозвратные и возвратные — расходы, которые предприятие не сможет или сможет вернуть;

- вмененные (упущенная выгода) — расходы, которые фактически существуют, но не учитываются в бухгалтерском учете; могут возникать в условиях ограниченности ресурсов;

- приростные затраты — являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции;

- предельные затраты — дополнительные затраты в расчете на единицу продукции;

- планируемые и непланируемые — используются при анализе плановой и фактической себестоимости.

Рассмотрим особенности классификации затрат на постоянные и переменные, принимаемые и не принимаемые, приростные и предельные.

Прогнозируем цену реализации на плановый период

Для этого нам нужны данные об объеме производства и производственных затрат без уменьшения уровня маржинального дохода.

В нашем примере в учетной политике предприятия закреплена следующая классификация затрат:

1. Затраты, включенные в себестоимость произведенной продукции:

- материальные затраты (переменные);

- затраты на оплату труда основных производственных рабочих (переменные);

- отчисления на социальные нужды (переменные);

- амортизация основных средств (постоянные).

2. Общепроизводственные расходы:

- на содержание и эксплуатацию оборудования;

- общецеховые расходы;

- непроизводственные расходы;

- прочие производственные расходы.

3. Общехозяйственные расходы (затраты предприятия на обслуживание подразделений, относящихся как к основному, так и вспомогательному производству, и управление ими).

4. Коммерческие расходы (затраты, связанные с продажей продукции).

Пример 1

Фактические показатели объема производства и производственных затрат за 2016 г. представлены в табл. 1.

Производственные затраты состоят из:

1) переменных затрат:

- материальных (доля в переменных затратах — 85 %);

- затрат на оплату труда производственных сотрудников и отчислений на соцнужды (доля в переменных затратах — 15 %);

2) постоянных (амортизация основных средств).

Необходимо определить:

1) объем затрат, включенных в себестоимость на планируемый период (2017 г.);

2) цену реализации 1 ед. продукции на планируемый период,

если:

1) объем производства увеличить на 25 %;

2) увеличатся затраты, включенные в себестоимость:

- постоянные расходы — на 18 %;

- переменные — на 2,45 %;

3) уровень маржинального дохода останется на уровне 2016 г.

Общие затраты на производство (Зобщ) состоят из двух частей:

1) постоянной (Зпост);

2) переменной (Зпер),

или в расчете затрат на одно изделие (уравнение общих затрат):

Зобщ = (Зпост + Зпер) × V,

где V — объем производства, шт.

Таблица 1

Исходные данные об объеме производства и затрат в 2016 г.

|

Период отчетности |

Объем производства, шт. |

Затраты на производство, руб. |

Объем выпуска (min; max) |

|

1 |

72 128 |

84 506 593 |

|

|

2 |

66 391 |

77 840 537 |

|

|

3 |

59 834 |

70 222 187 |

|

|

4 |

81 964 |

95 934 117 |

max |

|

5 |

78 686 |

92 124 942 |

|

|

6 |

56 277 |

66 089 706 |

min |

|

7 |

68 695 |

80 517 455 |

|

|

8 |

64 932 |

76 145 497 |

|

|

9 |

68 424 |

80 202 473 |

|

|

10 |

66 459 |

77 919 577 |

|

|

11 |

63 426 |

74 395 712 |

|

|

12 |

72 426 |

84 852 286 |

|

|

Всего |

960 751 083 |

На основании представленных данных составим уравнение общих затрат и разделим их на постоянную и переменную части по методу высшей и низшей точки.

Алгоритм расчетов для составления уравнения общих затрат (результаты расчетов — в табл. 2):

1. Находим значения min и max в данных объеме производства и затратах за период.

2. Находим разности в уровнях объема производства и затрат.

3. Определяем ставку переменных затрат на одно изделие (делим сумму отклонения по затратам на отклонение по объему):

Зпер = 29 844 423 / 25 687 = 1161,84 руб.

4. Рассчитываем сумму переменных затрат на весь объем min и max:

Зпер. min = 1161,85 × 56 277 = 65 384 987 руб.

Зпер. max = 1161,85 × 81 964 = 95 229 410 руб.

5. Находим общую величину постоянных расходов как разность между всеми затратами (по min и max) и величиной переменных расходов:

Зпост. min = 66 089 706 – 65 384 987 = 704 749 руб.;

Зпост. max = 95 934 117 – 95 229 410 = 704 749 руб.

6. Определяем переменные затраты за 2016 г. (умножаем переменные затраты на единицу продукции на годовой объем производства):

Зпер = 1161,84 × 819 642 = 952 294 519 руб.

7. Определяем постоянные затраты за 2016 г. как разность между общими затратами и переменными:

Зпост = 960 751 083 – 952 294 519 = 8 456 982 руб.

Таблица 2

Результаты расчетов

|

Показатели |

Значение min |

Значение max |

Отклонение |

|

Объем производства, шт. |

56 277 |

81 964 |

25 687 |

|

Затраты на производство, руб. |

66 089 706 |

95 934 117 |

29 844 410 |

|

Переменные расходы на 1 шт. по отклонению, руб. |

1161,84 |

||

|

Переменные затраты на объем, руб. |

65 384 958 |

95 229 368 |

|

|

Постояные расходы на производство, руб. |

704 749 |

704 749 |

|

|

Общие переменные расходы, руб. |

952 294 101 |

||

|

Общие постоянные расходы, руб. |

8 456 982 |

Отсюда уравнение затрат:

Зобщ = Зпост + (V × 1161,84).

С помощью уравнения затрат определим объем затрат, включенных в себестоимость на планируемый период, с учетом планируемого увеличения и рассчитаем цену реализации за 1 шт. на 2017 г. при уровне маржинального дохода 2016 г. Результаты расчетов — в табл. 3.

Сначала просчитаем общие затраты на планируемый период:

Зобщ = Зпост + (V × 1190,31) = 9 979 239 + (1 024 552 × 1190,31) = 1 229 510 872 руб.,

т. е. мы рассчитали себестоимость объема производства.

Зная необходимый уровень маржинального дохода (26,70 %) и себестоимость объема производства (1 229 510 872 руб.), найдем общую выручку от реализации произведенной продукции, применяя формулу маржинального дохода:

МД = ВД / В,

где МД — маржинальный доход;

ВД — валовый доход;

В — выручка.

Заменим в этой формуле (ВД – ВД) на (В – С/с) (С/с — себестоимость продукции):

МД = (В – С/с) / В.

Зная необходимый уровень маржинального дохода (26,70 %), выводим формулу для расчета выручки:

В = С/с / (1 – 0,2670),

или:

В = 1 229 510 872 / (1 – 0,2762) = 1 677 368 174 руб.

Теперь найдем цену реализации 1 ед. продукции (Цед):

Цед = В / V,

или:

1 677 368 174 / 1 024 552 = 1637,17 руб.

Таблица 3

Показатели планируемого периода

|

Показатели |

Изменения, % |

Базовый период |

Планируемый период |

Абсолютное отклонение |

Относительное отклонение |

|

Объем производства, шт. |

25 % |

819 642 |

1 024 552 |

204 910 |

25,00 % |

|

Переменные расходы на 1 шт., руб. |

2,45 % |

1161,84 |

1190,31 |

28 |

2,45 % |

|

Постоянные расходы на производство, руб. |

18 % |

8 456 982 |

9 979 239 |

1 522 257 |

18,00 % |

|

Себестоимость, руб. |

960 751 083 |

1 229 510 872 |

268 759 789 |

27,97 % |

|

|

Себестоимость 1 шт, руб. |

1172,16 |

1200,05 |

27,89 |

2,38 % |

|

|

Выручка, руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

27,97 % |

|

|

Цена за 1 ед., руб. |

1599,13 |

1637,17 |

38 |

2,38 % |

|

|

Валовый доход, руб. |

349 959 808 |

447 857 302 |

97 897 494 |

27,97 % |

|

|

Маржинальность продаж, % |

26,70 % |

26,70 % |

Итак, на основании двух показателей — объема производства и производственных затрат — мы получили прогнозные данные, необходимые для начала планирования, т. е. рассчитали сметный объем производства, планируемый объем затрат, разделили их на постоянные и переменные и обосновали цену реализации продукции.

Обосновываем решение о расширении рынка сбыта

Расширение рынка сбыта приведет к росту объема производства и росту коммерческих затрат. Определим целесообразность такого решения.

Расчеты будем проводить с учетом только тех затрат, которые подвержены влиянию принятого решения. Они называются релевантными. Это затраты, включенные в себестоимость произведенной продукции, общепроизводственные и коммерческие затраты.

Общехозяйственные затраты остаются неизменными, поэтому мы их в расчет не включаем.

Пример 2

На основании данных о доходах и расходах в базовом периоде сопоставим увеличение объема продаж на 25 % (за счет увеличения рынка сбыта) и увеличение коммерческих затрат (расходов на рекламу — на 15 %, затрат на аренду торговых площадей — на 16 %, затрат на содержание персонала — на 15 %).

Также определим предельные затраты и предельный доход.

Предельные затраты — это дополнительные затраты в расчете на единицу продукции:

∆З1 = ∆З / ∆V,

где ∆З1 — предельные затраты;

∆З — прирост затрат;

∆V — прирост объема.

Предельный доход — это дополнительный доход в расчете на единицу продукции:

∆В1 = ∆В / ∆V,

где ∆В1 — предельный доход;

∆В — прирост выручки.

В таблице 4 представлены развернутые бюджетные показатели доходов и расходов.

Таблица 4

Бюджетные показатели

|

Статья бюджета |

Классификация затрат |

Факт/Прогноз 2016, руб. |

План 2017, руб. |

Планируемое увеличение, % |

|

Объем продаж, шт. |

819 642 |

1 024 552 |

||

|

Выручка |

1 310 710 891 |

1 677 368 174 |

||

|

Себестоимость |

960 751 083 |

1 229 510 872 |

||

|

материальные затраты |

809 449 986 |

1 032 048 732 |

||

|

труд |

142 844 115 |

187 482 901 |

||

|

амортизация |

8 456 982 |

9 979 239 |

||

|

Валовый доход |

349 959 808 |

447 857 302 |

||

|

Производственные расходы |

69 422 591 |

75 235 804 |

||

|

ФОТ производственного персонала |

переменные |

25 340 597 |

27 114 439 |

|

|

Содержание производственных помещений |

переменные |

20 543 817 |

22 187 322 |

|

|

Содержание и ремонт оборудования |

переменные |

20 715 641 |

22 787 205 |

|

|

Расходы на монтаж |

переменные |

171 864 |

189 051 |

|

|

Транспортные расходы |

переменные |

1 745 817 |

2 007 689 |

|

|

Хозяйственные расходы |

переменные |

904 855 |

950 098 |

|

|

Коммерческие расходы |

60 437 465 |

68 850 415 |

||

|

ФОТ торгового персонала |

постоянные |

37 414 648 |

43 026 845 |

15 % |

|

Аренда торговых площадей |

постоянные |

4 956 382 |

5 749 403 |

16 % |

|

Маркетинг и продвижение |

постоянные |

1 544 170 |

1 775 795 |

15 % |

|

Транспортные расходы |

переменные |

13 982 848 |

15 381 133 |

|

|

Представительские расходы |

переменные |

108 806 |

150 000 |

|

|

Командировочные расходы |

переменные |

1 594 273 |

1 721 815 |

|

|

Гарантийное обслуживание |

переменные |

836 339 |

1 045 424 |

Для удобства расчета сгруппируем переменные затраты (себестоимость произведенной продукции; общехозяйственные переменные затраты; коммерческие переменные затраты).

Сгруппированные бюджетные показатели доходов и расходов и результаты расчета приростных затрат (доходов) — в табл. 5.

Таблица 5

Сгруппированные бюджетные показатели доходов и расходов и приростные затраты (доходы)

|

Статья бюджета |

Доходы и затраты, руб. |

Приростные затраты (доходы), руб. |

|

|

базовый период |

планируемый период |

||

|

Объем продаж, ед. |

819 642 |

1 024 552 |

204 910 |

|

Цена, тыс. руб. |

1599,13 |

1637,17 |

38,05 |

|

Выручка, тыс. руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

|

Переменные затраты на 1 ед., руб. |

1277,02 |

1291,34 |

|

|

Переменные затраты на объем, руб. |

1 046 695 939 |

1 323 045 047 |

276 349 108 |

|

Постоянные затраты, руб. |

43 915 200 |

50 552 043 |

6 636 844 |

|

Затраты на маркетинг, руб. |

1 544 170 |

1 775 795 |

231 625 |

|

Затраты на аренду, руб. |

4 956 382 |

5 749 403 |

793 021 |

|

Затраты на содержание персонала, руб. |

37 414 648 |

43 026 845 |

5 612 197 |

|

Итого затраты, руб. |

1 090 611 139 |

1 373 597 090 |

282 985 951 |

Сравниваем предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат

Пример 3

Используя полученные значения приростных затрат (доходов; см. табл. 5), определим предельный доход и предельные затраты (табл. 6).

Таблица 6

Предельный доход и предельные затраты

|

Предельные затраты (∆З1 = ∆З / ∆V) |

Предельный доход (∆В1 = ∆В / ∆V) |

||

|

∆З |

282 985 951 |

∆В |

366 657 283 |

|

∆V |

204 910 |

∆V |

204 910 |

|

∆З1 |

1381,02 |

∆В1 |

1789,35 |

Как видим, предельные затраты на 1 ед. (1381,02 руб.) меньше предельного дохода (1 789,35 руб.). Следовательно, рассмотренное решение позволит компании расширить сферу влияния на данном рынке.

Мы рассмотрели подход планирования от достигнутого — профиль предприятия не изменяется, только внесены изменения в объемы производства и объем затрат.

Выводы

Зная объем производства и производственную себестоимость, мы можем: спрогнозировать цену реализации, проверить ее обоснованность, сравнить ее с ценами конкурентов, определить, как увеличение затрат по каким-либо статьям (в нашем примере — на маркетинг и продвижение) отразится на результатах компании, т. е. сравнить рост расходов и доходов.

Статья опубликована в журнале «Справочник экономиста» № 6, 2017.