Переменные затраты

Задача №12. Расчёт оптимальной цены

Предприятие производит и реализует продукцию одного вида в количестве 1000 шт.

Маркетинговые исследования показали, что можно увеличить объем реализации на 10% при снижении цены на 2%,

и на 15% при снижении цены на 4%.

Переменные затраты на производство единицы продукции составляют 40 руб./шт.,

постоянные затраты предприятия – 15000 руб./мес.

Величина прибыльности к переменным затратам составляет 40%.

Определите, по какой цене предприятию выгодно реализовывать продукцию.

Решение

Задача №71. Расчёт затрат

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | ||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 | 300 |

Решение

Задача №81. Расчёт минимума функции средних общих затрат

Функция общих затрат предприятия имеет вид:

TC = 30 + 5Q + Q2

Определить выражения для постоянных, переменных, предельных, средних общих, средних постоянных и средних переменных затрат как функции от Q. При каком значении Q средние общие затраты достигают минимума?

Решение

ВВП

Индексы

Регрессия

Эластичность

Задача №124. Расчёт монопольной цены

По данным исследования рынка, кривая спроса представляет собой отрезок прямой, а величина спроса при цене, равной 5 р. за штуку, составляет 300 тыс. штук в год и падает на 30 тыс. штук при увеличении цены на каждый рубль. Какую цену выгодно установить монополисту, если постоянные издержки составляют 150 тыс. р. в год, переменные затраты на единицу товара равны 3 р.?

Решение

Задача №149. Расчёт монопольной цены

Какую цену выгодно установить монополисту, если постоянные издержки составляют 250 тысяч рублей в год, переменные затраты на единицу товара – 5 рублей, а величина спроса при цене, равной 6 рублей достигает 300 тысяч штук в год и падает на 10 тысяч штук при увеличении цены на каждые 50 копеек? Учтите, что по данным исследования рынка, кривая спроса представляет собой отрезок прямой.

Решение

Рента

Совершенная конкуренция

Примерные решения задач по экономике – Расчет переменных и постоянных затрат

Вычисление расходов и издержек

Задача. По результатам работы за 1 квартал 2014 года затраты машиностроительного предприятия были следующими:

Затраты на материалы: 2 500 000 рублей.

Затраты на выплату заработной платы рабочим-сдельщикам: 250 000 рублей.

Затраты на выплату оклада директора предприятия: 100 000 рублей.

Затраты на выплату заработной платы сотрудникам завода, получающих фиксированный оклад: 320 000 рублей.

Затраты на арендную плату дополнительных цехов завода: 200 000 рублей.

Расходы на воду: 4 000 рублей.

Расходы на оплату электроэнергии: 7 000 рублей.

Оплата отопления (фиксированная плата, не по счетчику): 4500 рублей.

Требуется: Рассчитать переменные и постоянные затраты предприятия за 1 квартал 2014 года и переменные затраты на единицу продукции (удельные переменные затраты), если за 1 квартал 2014 года произведено 250 изделий одного вида (задачи по экономике организации по другим темам мы смотрели здесь).

Решение задачи – Определение постоянных и переменных расходов и затрат

Переменные затраты – это те затраты, которые варьируются в зависимости от деятельности предприятия (например, это затраты на материалы, поскольку, чем больше изделий мы произведем, тем большими будут издержки на материалы).

Постоянные затраты – это затраты, которые постоянно есть у предприятия и не меняются при изменении объема производства изделий (например, арендную плату предприятие выплачивает независимо от того, производилась ли продукция, поэтому затраты на арендную плату будут постоянными).

Сгруппируем издержки предприятия по классификационным признакам, т.е. на постоянные и переменные.

Постоянные издержки:

Затраты на выплату оклада директора предприятия: 100 000 рублей.

Затраты на выплату заработной платы сотрудникам завода, получающих фиксированный оклад: 320 000 рублей.

Затраты на арендную плату дополнительных цехов завода: 200 000 рублей.

Оплата отопления: 4500 рублей.

Итого постоянные затраты составят: 100 000 + 320 000 + 200 000 +4 500 = 624 500 (руб.).

Переменные издержки:

Затраты на материалы: 2 500 000 рублей.

Затраты на выплату заработной платы рабочим-сдельщикам: 250 000 рублей.

Расходы на воду: 4 000 рублей.

Расходы на оплату электроэнергии: 7 000 рублей.

Итого переменные затраты составят: 2 500 000 + 250 000 + 4 000 +7 000 = 2 761 000 (руб.)

Поскольку за период предприятие произвело 250 изделий, то удельные переменные затраты (переменные затраты на единицу продукции) составят:

2761000 / 250 = 11044 (руб).

Ответ: Общие постоянные затраты составили 624 500 рублей, общие переменные затраты составили 2 761 000 рублей, переменные затраты на единицу продукции составили 11044 рублей.

Данный пример предназначен для практических занятий. к.э.н., доцент Одинцова Е.В.

Задача №126 (расчет общих, постоянных и переменных издержек)

Швейный цех при годовом объеме выпуска 2 тыс. единиц несет издержки за аренду помещения в размере 25 тыс. ден. ед. и в виде выплаты процентов 11 тыс. ден. ед. в год. Кроме того, затраты на оплату труда при выпуске единицы изделия составляют 20 ден. ед., а затраты на сырье и материалы 12 ден. ед. Рассчитайте общие, постоянные и переменные издержки производства, а также средние общие издержки. В чем заключается отличие совокупных издержек от средних?

Решение задачи:

В связи с тем, что постоянные издержки не изменяют своей величины при изменении объемов производства, к ним следует отнести аренду помещений (25 тыс. ден. ед.) и выплату процентов (11 тыс. ден. ед.), т.е. совокупные постоянные издержки будут равны 36 тыс. ден. ед. (25+11). Средние переменные издержки (издержки на единицу изделия) определяются как сумма затрат труда и затрат на сырье. В данном случае они составляют 32 ден. ед. (20+12). Чтобы получить совокупные переменные издержки, умножим их среднюю величину на объем выпуска продукции: 2000/32=64 (тыс. ден. ед.).

Для определения совокупных общих издержек необходимо сложить величину постоянных и переменных издержек:

36000+64000=100 тыс. ден. ед.

Для расчета средних общих, т.е. величину общих издержек, приходящихся на единицу продукции, необходимо совокупные общие издержки разделить на объем выпуска продукции:

100000/2000=50 ден. ед.

Средние общие издержки можно также рассчитать путем сложения средних переменных издержек – 32 ден. ед. (20+12) и средних постоянных издержек – 18 ден. ед. (36000/2000)*32+18=50 ден. ед.

![]()

Загрузить PDF

![]()

Загрузить PDF

Производственные издержки предприятия можно разделить на две категории: переменные и постоянные затраты. Переменные затраты зависят от изменения объема производства, тогда как постоянные – остаются фиксированными. Понимание принципа классификации затрат на постоянные и переменные – это первый шаг к управлению затратами и повышению эффективности производства. Знание методики расчета переменных затрат поможет вам снизить себестоимость единицы выпускаемой продукции, благодаря чему ваш бизнес станет более прибыльным.

-

1

Классифицируйте затраты на постоянные и переменные. Постоянные затраты – это те издержки, которые остаются неизменными при изменении объема производства. Например, сюда можно отнести арендную плату и зарплату управляющего персонала. Произведете ли вы за месяц 1 единицу продукции или 10 000 единиц, эти затраты останутся примерно одинаковыми. Переменные издержки изменяются вместе с изменением объема производства. Например, к ним относят затраты сырья, упаковочных материалов, расходы на доставку продукции и заработную плату производственных рабочих. Чем больше продукции вы произведете, тем выше будут переменные затраты.[1]

- Теперь, когда вы поняли различие между постоянными и переменными затратами, попробуйте классифицировать все издержки своего бизнеса. Многие из них будет легко отнести в ту или иную категорию, тогда как с другими будет не все так однозначно.

- Некоторые (комбинированные) издержки, которые не ведут себя строго как фиксированные или переменные, трудно классифицировать. Например, зарплата работников может состоять из фиксированного оклада и процента комиссионных от объема реализации. Такие расходы лучше всего разбить на фиксированную и переменную составляющие. В данном случае комиссионные от объема продаж будут отнесены к переменным затратам.[2]

-

2

Сложите вместе все переменные затраты за рассматриваемый период времени. Выявив все переменные затраты, подсчитайте их общую величину за анализируемый промежуток времени. Например, ваши производственные операции достаточно просты и включают в себя лишь три вида переменных затрат: сырье, затраты на упаковку и доставку, а также заработную плату рабочих. Сумма всех этих издержек будет представлять собой общие переменные затраты.[3]

-

3

Разделите общие переменные затраты на объем производства. Если вы разделите общую сумму переменных затрат на объем производства за анализируемый промежуток времени, то узнаете величину переменных затрат на единицу продукции. Расчет можно представить следующим образом:

, где v – переменные затраты на единицу продукции, V – общие переменные затраты, а Q – объем производства. Например, если в вышеупомянутом примере годовой объем производства составляет 500 000 единиц продукции, то переменные затраты на единицу продукции будут следующими: , или рубля.

- Переменные затраты на единицу продукции отражают собой ту часть переменных затрат, которая тратится на производство одной единицы продукции. С производством каждой новой единицы продукции переменные расходы увеличиваются именно на эту величину. Например, если рассматриваемая компания произведет дополнительно еще 100 единиц продукции, то переменные затраты возрастут на 310 рублей.[4]

Реклама

- Переменные затраты на единицу продукции отражают собой ту часть переменных затрат, которая тратится на производство одной единицы продукции. С производством каждой новой единицы продукции переменные расходы увеличиваются именно на эту величину. Например, если рассматриваемая компания произведет дополнительно еще 100 единиц продукции, то переменные затраты возрастут на 310 рублей.[4]

-

1

Выявите комбинированные затраты. Порой некоторые издержки нельзя четко отнести к переменным или постоянным затратам. Такие издержки могут варьироваться в зависимости от объема производства, но также присутствовать и тогда, когда производство стоит или отсутствуют продажи. Подобные издержки называют комбинированными затратами. Их можно разбить на фиксированную и переменную составляющие, чтобы более точно определить величину постоянных и переменных затрат.

- Примером комбинированных затрат является заработная плата работников, состоящая из оклада и комиссионного процента от продаж. Работник получает оклад даже в отсутствии продаж, но его комиссионные зависят от объема реализации продукции. В данном случае оклад относится к постоянным затратам, а комиссионные – к переменным.[5]

- Комбинированные затраты могут иметь место и в заработной плате сдельных рабочих, если вы гарантируете им оплату фиксированного объема рабочих часов в каждом расчетном периоде. Фиксированный объем занятости будет относиться к постоянным затратам, а все дополнительное рабочее время – к переменным.

- Кроме того, выплачиваемые работникам премии также могут быть отнесены к комбинированным затратам.

- Более сложным примером комбинированных затрат будут служить коммунальные платежи. Вам придется платить за электричество, воду и газ даже в отсутствие производства. Тем не менее, по большей части эти траты будут зависеть от объема производства. Чтобы разбить их на постоянную и переменную составляющие, потребуется несколько более сложный метод расчета.

- Примером комбинированных затрат является заработная плата работников, состоящая из оклада и комиссионного процента от продаж. Работник получает оклад даже в отсутствии продаж, но его комиссионные зависят от объема реализации продукции. В данном случае оклад относится к постоянным затратам, а комиссионные – к переменным.[5]

-

2

Оцените затраты в соответствии с уровнем производственной активности. Чтобы разбить комбинированные затраты на постоянную и переменную составляющие, можно воспользоваться минимаксным методом. Это метод оценивает комбинированные затраты по месяцам с наивысшим и наименьшим объемом производства продукции, а затем сравнивает их для выявления переменной составляющей затрат. Чтобы приступить к расчету, необходимо сначала определить месяцы с самым высоким и самым низким объемом производственной активности (объемом производства продукции). Запишите для каждого рассматриваемого месяца производственную активность в виде какого-нибудь измеримого показателя (например, в затраченных машино-часах) и соответствующую сумму комбинированных затрат.[6]

- Допустим, что ваша компания использует в производстве установку гидроабразивной резки для нарезки металлических деталей. По этой причине у вашей компании возникают переменные затраты воды на производство, которые зависят от его объема. Однако, у вас также есть и постоянные затраты воды, связанные с поддержанием вашего бизнеса (на питье, коммунальные нужды и так далее). В целом же, затраты на воду в вашей компании являются комбинированными.

- Предположим, что в месяц с самым большим объемом производства ваш счет за воду составил 9 000 рублей, и при этом вы затратили на производство 60 000 машино-часов. А в месяц с самым низким объемом производства счет за воду составил 8 000 рублей, при этом было затрачено 50 000 машино-часов.

-

3

Рассчитайте величину переменных затрат на единицу производства продукции (VCR). Найдите разницу между двумя величинами обоих показателей (затрат и производства) и определите величину переменных затрат на единицу производства продукции. Она рассчитывается следующим образом:

, где C и c – затраты по месяцам с высоким и низким уровнем производства, а P и p – соответствующие уровни производственной активности.

-

4

Определите общую величину переменных затрат. Рассчитанную выше величину можно использовать для определения переменной части комбинированных затрат. Умножьте переменные затраты на единицу производства продукции на соответствующий уровень производственной активности. В рассматриваемом примере расчет будет таким:

, или рублей за месяц с самым низким объемом производства, и , или рублей за месяц с самым высоким объемом производства. Так вы узнаете общие переменные затраты на воду в каждом из рассматриваемых месяцев. Затем их величину можно вычесть из общей величины комбинированных затрат и получить сумму постоянных затрат на воду, которая и в том, и в другом случае составит 3 000 рублей.[8]

Реклама

-

1

Оцените тренды изменения переменных затрат. В большинстве случаев увеличение объема производства будет делать каждую дополнительно выпущенную единицу продукции более прибыльной. Это происходит по той причине, что постоянные затраты распределяются на большее количество единиц продукции. Например, если бизнес, который произвел 500 000 единиц продукции потратил на арендную плату 50 000 рублей, эти затраты в себестоимости каждой единицы продукции составили 0,10 рубля. Если же объем производства удвоится, то арендные затраты на единицу продукции составят уже 0,05 рубля, что позволит получить больше прибыли от продажи каждой единицы товара. То есть по мере увеличения выручки от продаж себестоимость производства также растет, но в более медленном темпе (в идеальном варианте в себестоимости единицы продукции переменные затраты на единицу должны оставаться неизменными, а составляющая часть постоянных расходов на единицу продукции должна падать).

- Чтобы понять, остается ли уровень переменных затрат на единицу продукции постоянным, поделите общие переменные затраты на выручку. Так вы сможете понять, какова доля ваших переменных затрат в выручке. Если провести динамический анализ данной величины по периодам, то можно понять, изменяются ли переменные затраты на единицу продукции в ту или иную сторону.[9]

- Например, если общие переменные затраты за один год составили 70 000 рублей и за следующий – 80 000 рублей, тогда как была получена выручка в размере 1 000 000 и 1 150 000 рублей соответственно, можно убедиться в том, что переменные затраты на единицу продукции по годам были достаточно стабильными: , или %, и , или % от выручки.

- Чтобы понять, остается ли уровень переменных затрат на единицу продукции постоянным, поделите общие переменные затраты на выручку. Так вы сможете понять, какова доля ваших переменных затрат в выручке. Если провести динамический анализ данной величины по периодам, то можно понять, изменяются ли переменные затраты на единицу продукции в ту или иную сторону.[9]

-

2

Используйте процентную долю переменных затрат в себестоимости для оценки риска. Если вычислить процентную долю переменных затрат в себестоимости единицы продукции, то можно определить пропорциональное соотношение переменных и постоянных затрат. Расчет производится делением величины переменных затрат на единицу продукции на себестоимость единицы продукции по формуле:

, где v и f – соответственно переменные и постоянные затраты на единицу продукции. Например, если фиксированные затраты на единицу продукции равны 0,10 рублей, а переменные – 0,40 рублей (при общей себестоимости в 0,50 рублей), то тогда 80% себестоимости составляют переменные затраты (). Будучи сторонним инвестором в компанию, вы можете использовать данную информацию для оценки потенциального риска прибыльности компании.

- Если у компании подавляющую долю в себестоимости составляют переменные затраты, то показатель себестоимости на единицу продукции будет более стабильным. При условии стабильных продаж это будет способствовать получению более стабильной суммы прибыли.

- Обычно такое характерно для крупных сетей розничной торговли (например, Walmart и тому подобным). Их постоянные затраты относительно малы в сравнении с переменными, что приводит к заметно большей доле переменных затрат в себестоимости каждой реализуемой единицы продукции.[10]

- Обычно такое характерно для крупных сетей розничной торговли (например, Walmart и тому подобным). Их постоянные затраты относительно малы в сравнении с переменными, что приводит к заметно большей доле переменных затрат в себестоимости каждой реализуемой единицы продукции.[10]

- Однако, компаниям с более высокой долей постоянных затрат заметно проще воспользоваться эффектом экономии от роста масштабов производства (увеличение производства ведет к снижению себестоимости единицы продукции). Это происходит благодаря тому, что выручка от увеличения объема производства растет быстрее, чем затраты на производство.

- Например, у компании, занимающейся разработкой программного обеспечения, есть значительные постоянные затраты, связанные с разработкой программ и оплатой работы персонала, но при этом она в состоянии увеличить продажи без существенного роста переменных затрат.

- С другой стороны, при спаде продаж компании, имеющей высокую долю переменных затрат, будет проще сократить производство и остаться в прибыли, чем компании, имеющей высокую долю постоянных затрат (ей придется искать выход и решать, что делать с высокими постоянными затратами на единицу продукции).[11]

- У компании с большими постоянными и низкими переменными затратами высок производственный леверидж, что делает ее прибыль или убытки сильно зависимыми от объема выручки. По сути, продажи выше определенного уровня оказываются заметно более прибыльными, а ниже него – заметно более затратными.

- В идеальном варианте компания должна найти баланс между риском и прибыльностью посредством корректировки уровня постоянных и переменных затрат.

- Если у компании подавляющую долю в себестоимости составляют переменные затраты, то показатель себестоимости на единицу продукции будет более стабильным. При условии стабильных продаж это будет способствовать получению более стабильной суммы прибыли.

-

3

Проведите сравнительный анализ с компаниями той же отрасли. Сначала рассчитайте переменные затраты на единицу продукции по своей компании. Затем соберите данные о значении этого показателя у компаний той же отрасли. Так у вас появится отправная точка для оценки эффективности деятельности своей компании. Более высокие переменные затраты на единицу продукции могут говорить о том, что компания менее эффективна, чем другие; тогда как более низкое значение этого показателя может считаться конкурентным преимуществом.[12]

- Значение переменных затрат на единицу продукции выше среднего уровня по отрасли говорит о том, что компания тратит на производство продукции больше средств и ресурсов (труда, материалов, коммунальных трат), чем ее конкуренты. Это может говорить о ее низкой эффективности или об использовании в производстве слишком дорогих ресурсов. В любом случае она будет не такой прибыльной, как ее конкуренты, если не сократит свои расходы или не увеличит цены.

- С другой стороны, компания, которая способна производить те же товары по более низкой себестоимости, реализует конкурентное преимущество в получении большей прибыли от установленной рыночной цены.

- Данное конкурентное преимущество может базироваться на использовании более дешевых материалов, дешевого труда или более эффективных производственных мощностей.

- Например, компания, которая закупает хлопок по более низкой цене, чем другие конкуренты, может производить рубашки с более низкими переменными затратами и устанавливать на продукцию более низкие цены.

- Публичные компании публикуют свою отчетность на своих сайтах, а также на сайтах бирж, на которых торгуются их ценные бумаги. Информация об их переменных затратах может быть получена посредством анализа «Отчетов о финансовых результатах» этих компаний.

-

4

Проведите анализ безубыточности. Переменные затраты (если они известны) в сочетании с постоянными затратами могут быть использованы для расчета точки безубыточности по новому производственному проекту. Аналитик способен начертить график зависимости постоянных и переменных затрат от объемов производства. С его помощью он сможет определить наиболее прибыльный уровень производства.[13]

- Например, если компания планирует заняться производством нового товара, что требует единовременных инвестиций в объеме 100 000 рублей, вам захочется узнать, какой объем продукции потребуется произвести и продать, чтобы окупить данную инвестицию и начать получать прибыль. Для этого будет необходимо сложить сумму инвестиций и других постоянных затрат с переменными затратами и вычесть итог из выручки при различных уровнях производства.

- Математически расчет точки безубыточности можно провести по следующей формуле: , где F и v – постоянные и переменные затраты на единицу продукции, P – цена реализации, а Q – безубыточный объем производства.[14]

- Например, если дополнительные постоянные расходы в ходе производства составят 50 000 рублей (помимо исходных 100 000 рублей, что даст в общей сложности 150 000 рублей постоянных затрат), переменные затраты будут равны 1 рублю на единицу продукции, а цена реализации будет установлена на уровне 4 рублей, то точка безубыточности будет рассчитываться следующим образом: , что даст результатом 50 000 единиц продукции.

Реклама

Советы

- Заметьте, что приведенные в примерах расчеты также применимы и для расчета в иных видах валют.

Реклама

Об этой статье

Эту страницу просматривали 78 691 раз.

Была ли эта статья полезной?

Задача № 1. Расчёт средних издержек фирмы.

Сначала при изготовлении 100 шт. товара фирма имела средние постоянные издержки 50 ден. ед. и общие переменные издержки 1500 ден. ед. Теперь при изготовлении 105 шт. предельные издержки составляют 10 ден. ед. Сколько теперь составляют средние постоянные издержки фирмы (AFC), средние издержки фирмы (AC), общие переменные издержки (VC) и средние переменные издержки (AVC) в ден. ед.?

Решение:

Зная средние постоянные затраты при изготовлении 100 шт. товара можно рассчитать сумму общих постоянных издержек по формуле:

FC = AFC × Q = 50 × 100 = 5 000 ден. ед.

Постоянные издержки – это затраты фирмы не зависящие от объёма произведённой продукции. Это аренда помещения, сумма процентов по ссуде, полученной в банке, амортизация станков, оборудования, машин, плата за отопление и другие затраты, не связанные с выпуском продукции. Поэтому не зависимо от того, сколько единиц продукции произведёт фирма: 100, или 105, или 1 единицу, её постоянные затраты не изменятся и будут равны 5 000 ден. ед.

Отсюда следует, что средние постоянные издержки при изготовлении 105 единиц продукции будут равны:

Общие затраты складываются из постоянных и переменных затрат. Общие затраты при производстве 100 шт. будут равны:

ТС(100) = FC + VC(100) = 5000 + 1500 = 6500 ден. ед.

Далее по условию известно, что величина предельных затрат равна 10.

Предельные затраты определяются по формуле:

Отсюда выразим общие затраты при выпуске 105 штук равны:

TC(105) = (105 – 100) * 10 + 6 500 = 6 550 ден. ед.

Средние издержки фирмы теперь составляют:

Общие переменные издержки (VC):

VC = TC – FC = 6 550 – 5 000 = 1 550 ден. ед.

Средние переменные издержки (AVC):

Задача №2. Расчёт объёма выпуска

Цена продукции конкурентной фирмы равна 8 у.е.

Переменные издержки фирмы рассчитываются как Q2, где Q – количество выпускаемой продукции.

Постоянные издержки составляют 15 у.е.

1) При каком выпуске фирма несет убытки?

2) Найти равновесный выпуск и максимальную прибыль.

Решение:

1) По условию

Р = 8 у.е.,

VC = Q2,

FC = 15.

Найдём функцию общих издержек. Общие издержки определяются по формуле:

TC = VC + FC = Q2 + 15

Убыток это прибыль с отрицательным знаком.

Прибыль описывается функцией:

П = TR – ТС = PQ – TC = 8Q – (Q2+ 15)

Решим неравенство:

8Q – (Q2 + 15) < 0

8Q – Q2 – 15 < 0

Решая данное неравенство, получаем, что фирма несёт убытки при объёме выпуска:

2) Фирма, действующая на рынке совершенной конкуренции, максимизирует прибыль при условии равенства предельных издержек цене:

МС = Р

Найдём предельные издержки, как производную от общих издержек:

MC = ТС’ = (Q2+ 15)’ = 2Q

2Q = 8

Q = 4 – оптимальный объём производства, при котором прибыль будет максимальна.

П = TR – TC = 8 × 4 – 16 – 15 = 1

Задача № 3. Расчёт суммы амортизационных отчислений

Весь авансированный капитал — 6 млн. франков,

в том числе

стоимость сырья и материалов — 1,2 млн.,

топлива и электроэнергии — 200 тыс.,

оплата рабочей силы — 600 тыс. франков.

Стоимость машин и оборудования в три раза больше стоимости производственных зданий и сооружений, а средняя продолжительность их полного износа соответственно – 10 и 25 лет.

Рассчитать сумму амортизационных отчислений, которая накопится через 8 лет.

Решение:

Авансированный капитал – денежная сумма вложенная в бизнес. Её можно разделить на две части. Одна часть средств идёт на покупку основных фондов (машин, оборудования, зданий, сооружений), другая часть – на покупку сырья, материалов, топлива и электроэнергии, оплату рабочей силы.

Амортизация начисляется на основные фонды и будет складываться из амортизационных отчислений на покупку машин и оборудования и производственных зданий и сооружений за 8 лет.

Найдём: какая часть авансированного капитала пойдёт на покупку основных фондов. Для этого из всей суммы авансированного капитала — 6 млн. франков, вычтем

стоимость сырья и материалов — 1,2 млн.,

топлива и электроэнергии — 200 тыс.,

оплату рабочей силы — 600 тыс. франков.

Фб = 6 – 1,2 – 0,2 – 0,6 = 4 млн. франков,

По условию задачи стоимость машин и оборудования в три раза больше стоимости производственных зданий и сооружений.

Следовательно,

стоимость производственных зданий и сооружений = 1 млн. франков,

стоимость машин и оборудования = 3 млн. франков.

Годовая величина амортизационных отчислений (А) за весь срок полезного использования, рассчитанная линейным способом (так как иного не указано в условии задачи) определяется по формуле

где

Фб – балансовая стоимость ОПФ, млн. франков;

Т – срок службы пользования ОПФ, лет.

Сумма годовых амортизационных отчислений

для производственных зданий и сооружений:

для машин и оборудования :

Всего годовых амортизационных отчислений:

А = Азд + Ам = 0,04 + 0,3 = 0,34 млн. франков.

Умножив полученную величину на 8, рассчитаем сумму амортизационных отчислений, которая накопится через 8 лет:

А = 0,34 × 8 = 2,72 млн. франков или 2720 тыс. франков.

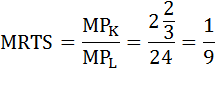

Задача № 4. Расчёт предельной нормы технологического замещения

Технология производства фирмы описывается производственной функцией

Q = L2 ×K ½.

Определите предельный продукт труда, предельный продукт капитала и норму технологического замещения капитала трудом, если

K = 9, L = 4.

Решение:

Предельный продукт труда определяется, как производная функции общего продукта по аргументу L:

Предельный продукт капитала определяется также через производную функции общего продукта, но по аргументу К:

Предельная норма технического замещения характеризует норму, по которой предприятие может замещать в производстве один ресурс другим.

Найдём предельную норму технологического замещения капитала трудом:

Одной единицей труда может быть замещено 1/9 единицы капитала.

Задача № 5. Расчёт минимального объёма безубыточного производства

Функция общих издержек

TC = 2Q3 – 12Q2 + 3Q .

Определите минимальный объем безубыточного производства для данной фирмы.

Решение:

Так как у фирмы отсутствуют постоянные издержки, следовательно, речь идёт о долгосрочном периоде. В долгосрочном периоде фирма имеет нормальную прибыль (нулевую экономическую), при этом

P = minATC.

Найдём средние издержки фирмы по формуле:

Найдём минимум функции, приравняв к нулю её производную.

ATC’ = 0

4Q – 12 = 0

Q = 3

Это и есть минимальный объем безубыточного производства для данной фирмы.

Задача № 6. Расчёт относительного изменения производственной функции

Производственная программа 80 штук в квартал. Цена изделия, составляющая в первом квартале 200 тыс. руб., во втором квартале повысилась на 10%. Постоянные издержки составляют 2000тыс. руб. Удельные переменные издержки равны 60 тыс. руб.

Рассчитайте, на сколько процентов необходимо изменить производственную программу, чтобы прибыль от реализации продукции увеличилась на 15%.

Решение:

Прибыль рассчитывается по формуле:

П = TR – TC = P × Q – (FC + VC) = P × Q – (FC + AVC × Q)

где

TR – выручка,

TC – общие затраты,

P – цена изделия,

Q – количество произведённой продукции,

FC – постоянные издержки,

VC – переменные издержки,

AVC – средние переменные издержки.

По условию задачи прибыль от реализации продукции во втором увеличится на 15%:

П2 = 1,15 × П1

Составим и решим уравнение:

1,1 × 200 × Q2 – (2 000 + 60 × Q2) = 1,15 ×( 200 × 80 – (2000 + 60 × 80))

Q2 = 78,625

Найдём относительное изменение объёма производства:

Таким образом, необходимо увеличить производственную программу на 31%

Задача № 7. Расчёт цены

Организация реализует 70 000 единиц продукции по цене 12 000 руб. за единицу. Переменные расходы на единицу составляют 7 000 руб., общая сумма постоянных затрат — 250 000 тыс. руб. В связи с увеличением спроса объем продаж может вырасти на 7%. В тоже время из-за инфляции ожидается повышение переменных затрат на 9%, постоянных — на 10%.

Какой уровень цены необходимо установить, чтобы компенсировать негативный инфляционный фактор и увеличить прибыль на 10%.

Решение:

Запишем формулу прибыли.

П = TR – TC = P × Q – (VC + FC) = Р × Q – (АVC × Q + FC),

где

TR – общая выручка равная произведению цены и объёма выпуска,

TC – общие затраты,

P – цена,

Q – объём выпуска,

VC – переменные затраты,

FC – постоянные затраты,

AVC – средние переменные затраты

Рассчитаем прибыль до изменений:

П1 = 12 000 × 70 000 – (7 000 × 70 000 + 250 000) = 349 750 000 рублей

Увеличим сумму прибыли на 10%:

П2 = 1,1 × П1 = 1,1 × 349 750 000 = 384 725 000 рублей

В результате инфляции и увеличения спроса прибыль может стать равной:

П3 = 12 000 × 70 000 × 1,07 – (7 000 × 70 000 × 1,09 + 250 000 × 1,1) =

=364 425 000 рублей,

что меньше желаемой прибыли на 20 300 000 рублей.

Разделим это значение на 70 000 × 1,07 и найдём на сколько нужно увеличить цену, чтобы компенсировать недополученную сумму:

20 300 000 / (70 000 × 1,07) = 271,02804 рубль

Следовательно, чтобы увеличить прибыль на 10% и одновременно компенсировать инфляционный фактор необходимо установить цену 12 271 рубль 03 коп.

Задача №8. Расчёт AVC и МС

Допустим, что при данной технологии фирма может изменить только количество используемого труда. Дневная ставка заработной платы равна 75 д. ед., предельный продукт труда равен 150 ден. ед. в день, средний продукт составляет 300 ед.

Найдите MC и AVC.

Решение:

Q = TP

Найдём средние переменные издержки.

AVC – средние переменные издержки,

VC – переменные издержки,

ТР – общий продукт,

w – ставка заработной платы,

АР – средний продукт,

L – объём применяемого труда.

Предельные издержки найдём по формуле:

МР – предельный продукт труда.

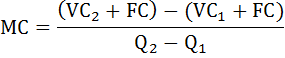

Задача № 9. Расчёт предельных издержек

Определите предельные издержки, если переменные издержки изменились с 1400 до 1650 рублей, а объем продукции вырос с 420 до 470 единиц.

Решение:

Предельные издержки рассчитаем по формуле:

где

ΔТС – изменение общих издержек,

ΔQ – изменение объёма продукции.

Так как общие издержки состоят из переменных и постоянных эту формулу можно расписать так:

где VC1 и VC2 – переменные издержки до и после изменения объёма производства,

FC – постоянные издержки, не зависящие от объёма производства,

Q1 и Q2 – объём продукции начальное и конечное значение.

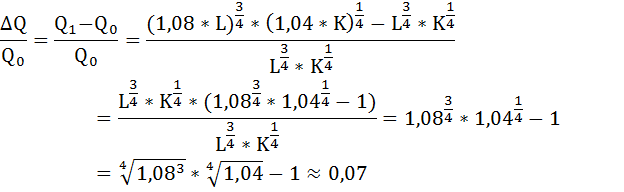

Задача № 10. Расчёт изменения объёма выпуска

Предположим, что производственная функция фирмы имеет вид:

Q = L3/4 * K1/4

Если количество применяемого труда возрастёт на 8%, а капитал — на 4%, то на сколько увеличится объём выпуска?

Решение:

Количество применяемого труда возрастёт на 8%:

Количество применяемого капитала возрастёт на 4%:

Производственная функция после изменений примет вид:

Рассчитаем темп прироста объёма выпуска:

Следовательно, объём выпуска увеличится на 7%.